Marktgröße und Marktanteil der niederländischen Dentalgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

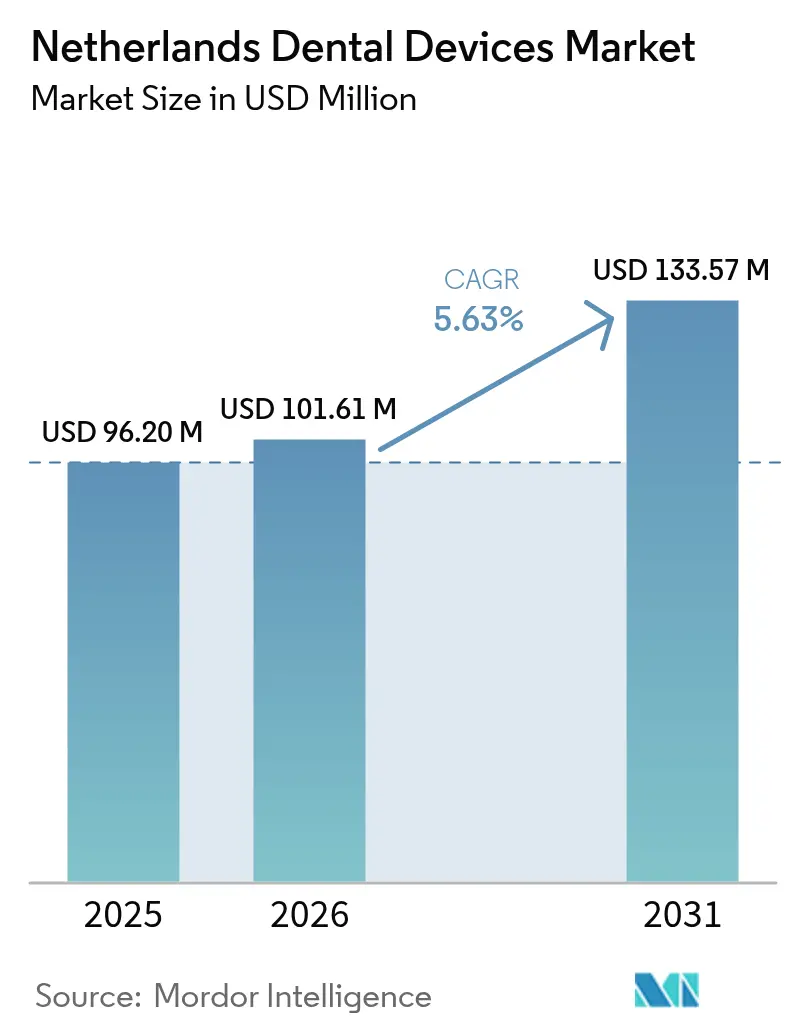

| Marktgröße im Basisjahr (2025) | 96.20 Millionen US-Dollar |

| Marktgröße (2026) | 101.61 Millionen US-Dollar |

| Marktgröße (2031) | 133.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.63% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für niederländische Dentalgeräte durch Mordor Intelligence

Die Marktgröße für niederländische Dentalgeräte wurde im Jahr 2025 auf USD 96,20 Millionen geschätzt und wird voraussichtlich von USD 101,61 Millionen im Jahr 2026 auf USD 133,57 Millionen bis 2031 wachsen, mit einer CAGR von 5,63 % während des Prognosezeitraums (2026–2031).

Die Marktgröße für niederländische Dentalgeräte beläuft sich im Jahr 2025 auf USD 96,20 Millionen und wird voraussichtlich bis 2030 USD 129,47 Millionen erreichen, was einer CAGR von 6,12 % während des Prognosezeitraums entspricht. Eine nachhaltige öffentliche Finanzierung der zahnärztlichen Grundversicherung gewährleistet einen breiten Behandlungszugang, während 84 % der Einwohner eine Zusatzversicherung abschließen, die höherwertige Eingriffe erstattet, wodurch eine vorhersehbare Nachfrage über alle Produktkategorien hinweg verankert wird. Eine stetig alternde Bevölkerung, niedrige Quoten ungedeckten Bedarfs und politische Reformen, die präventive Versorgung belohnen, führen zu höheren Behandlungsvolumina und einem schnelleren Umsatz von Verbrauchsmaterialien. Von Private-Equity-Gesellschaften unterstützte Unternehmensketten haben begonnen, Einzelpraxen zu übernehmen und eine standardisierte Beschaffung einzuführen, was die Einführung von CAD/CAM-Systemen, CBCT-Scannern und chairside-3D-Druckern beschleunigt, die die Behandlungszeit verkürzen und den Klinikdurchsatz steigern. Das parallele Wachstum des eingehenden Kosmetiktourismus, der sich auf Amsterdam und Rotterdam konzentriert, fördert Spezialnischen in der Kieferorthopädie und der ästhetischen Prothetik, die hochwertige transparente Aligner und zirkoniumbasierte Restaurationen bevorzugen.

Wichtigste Erkenntnisse des Berichts

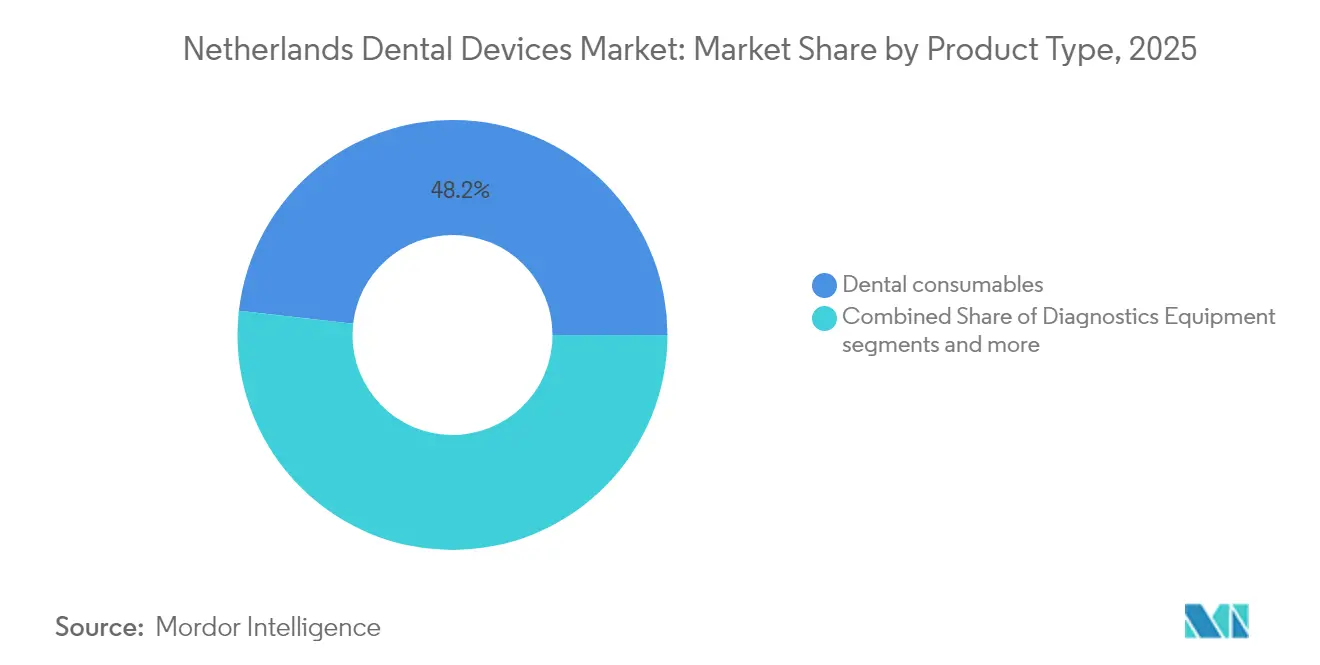

- Nach Produkttyp führten Dentalverbrauchsmaterialien im Jahr 2025 mit einem Marktanteil von 48,21 % am Markt für niederländische Dentalgeräte, während Dentalgeräte bis 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen werden.

- Nach Behandlung entfiel auf die Prothetik im Jahr 2025 ein Anteil von 33,12 % an der Marktgröße für niederländische Dentalgeräte, und sie entwickelt sich bis 2031 mit einer CAGR von 6,84 % weiter.

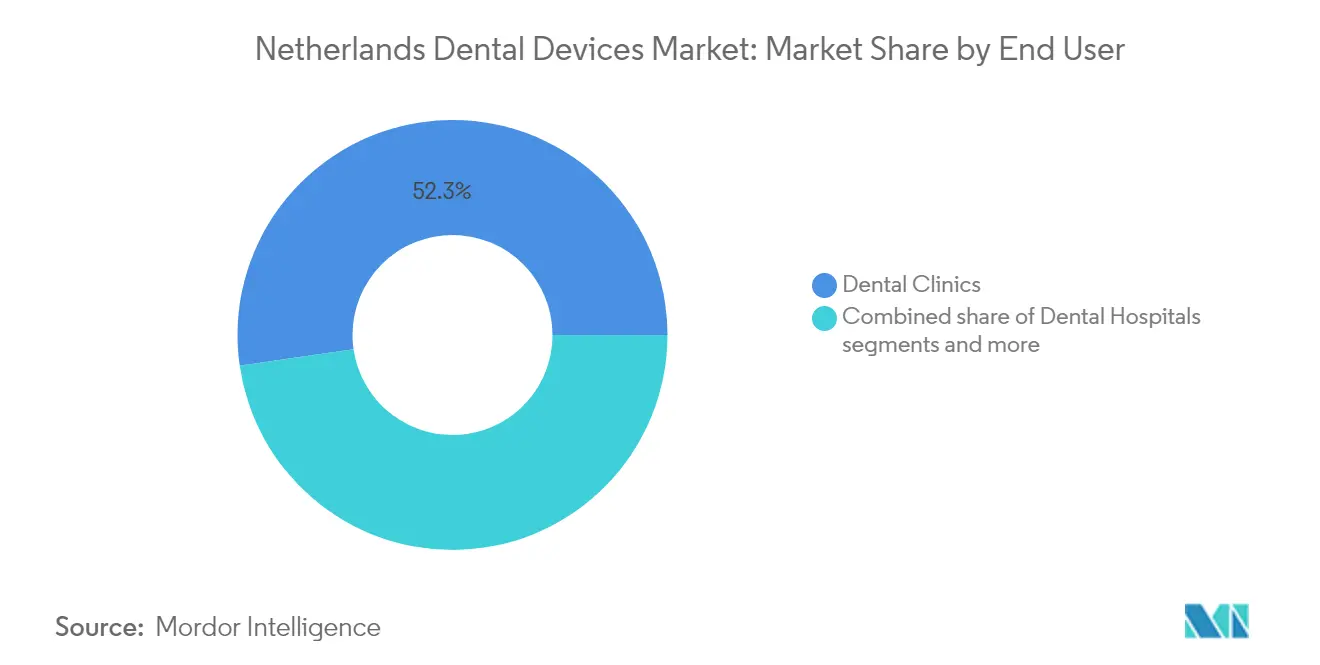

- Nach Endnutzer entfielen auf Zahnarztpraxen im Jahr 2025 52,29 % des Umsatzanteils; das Segment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,03 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für niederländische Dentalgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe staatlich finanzierte Grundversicherung für Zahnbehandlungen | +1.8% | National, mit stärkerem Einfluss in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt Implantatenachfrage an | +1.5% | National, mit Konzentration in Provinzen mit höherem Anteil älterer Bevölkerung | Langfristig (≥ 4 Jahre) |

| Expansion von Unternehmens-Zahnarztketten mit standardisierter Beschaffung | +1.2% | National, mit früher Konzentration in Amsterdam, Rotterdam, Utrecht | Mittelfristig (2–4 Jahre) |

| Anstieg des Kosmetiktourismus in Amsterdam und Rotterdam | +0.9% | Amsterdam und Rotterdam, mit Ausstrahlungseffekten auf Utrecht | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe staatlich finanzierte Grundversicherung für Zahnbehandlungen

Eine umfassende gesetzliche Versicherung deckt die Routineversorgung für alle Einwohner ab, während Zusatzpolicen fortgeschrittene Behandlungen erstatten und die Behandlungshäufigkeit über den EU-Durchschnitt treiben[1]Quelle: Europäische Kommission, „Eurostat – Ungedeckter Zahnbehandlungsbedarf”, europa.euQuelle: Europäische Kommission, „Eurostat – Ungedeckter Zahnbehandlungsbedarf”, europa.eu . Das Modell schafft Anreize für jährliche Vorsorgeuntersuchungen, was zu einem höheren Pro-Kopf-Verbrauch von prophylaktischen Verbrauchsmaterialien, Röntgenfilmen und Einweg-Infektionsschutzprodukten führt. Die Erstattung digitaler Abdrücke für Kronen hat Kliniken dazu veranlasst, in intraorale Scanner zu investieren, die Terminzeiten erheblich verkürzen. Stabile Prämieneinnahmen verschaffen zahnärztlichen Dienstleistungsorganisationen vorhersehbare Cashflows und fördern Sammelausschreibungen für Handstücke, Haftvermittler und Einzel-Sitzungs-Endodontiesysteme. Pilotprojekte, die nun geführte Implantatchirurgie erstatten, werden die adressierbare Basis für margenstarke chirurgische Sets in den nächsten drei Jahren erweitern.

Alternde Bevölkerung treibt Implantatenachfrage an

Menschen ab 65 Jahren werden bis 2030 24 % der niederländischen Einwohner ausmachen, gegenüber 20 % im Jahr 2024, und sie behalten mehr natürliche Zähne, was komplexe Restaurationen statt vollständiger Prothesen erforderlich macht[2]Quelle: Statistisches Amt der Niederlande (CBS), „Bevölkerungsprognose 2025–2030”, cbs.nl . Klinische Leitlinien empfehlen zunehmend implantatgestützte Überprothesen für zahnlose Kiefer, was den Absatz von Titanfixaturen und biomimetischen Aufbauten steigert. Hersteller bringen kürzere Implantate und oberflächenbehandelte Schrauben auf den Markt, die in dichterem kortikalen Knochen, wie er bei Senioren häufig vorkommt, osseointegrieren. Öffentliche Gesundheitsumfragen zeigen, dass 73,5 % der Bürger im Alter von 65 bis 74 Jahren im Jahr 2024 einen Zahnarzt aufgesucht haben, weit über dem EU-Durchschnitt, was auf eine robuste Pipeline für hochwertige regenerative Materialien hindeutet. Die geriatrische Nachfrage steigert auch die Nutzung intraoperativer Bildgebung; CBCT-Scans helfen bei der Visualisierung pneumatisierter Kieferhöhlen, reduzieren Implantatversagen und unterstützen die Bündelung von Bildgebungs- und Chirurgiedienstleistungspaketen.

Expansion von Unternehmens-Zahnarztketten mit standardisierter Beschaffung

Private-Equity-Fonds haben Kapital in Kauf-und-Aufbau-Plattformen wie Curaeos und Colosseum Dental investiert, die zusammen mehr als 350 Behandlungsstühle landesweit verwalten. Diese zahnärztlichen Dienstleistungsorganisationen konsolidieren die Bestellung über zentrale Lager und bevorzugen Anbieter, die vollständige Portfolios – von Prophylaxebechern bis hin zu chairside-Fräsmaschinen – im Rahmen langfristiger Vereinbarungen liefern. Die Standardisierung reduziert die SKU-Komplexität um bis zu 30 % und drängt Kliniken in Richtung einheitlicher Software-Ökosysteme wie cloudbasierter Praxisverwaltungstools, die digitale Radiologie und Abrechnung integrieren. Anbieter reagieren mit schlüsselfertigen Serviceverträgen, die Installation, Schulung und vorausschauende Wartung abdecken – eine Entwicklung, die wiederkehrende Umsatzströme vergrößert. Die zentrale Überwachung beschleunigt auch die Einführung neuer Technologien: Curaeos hat 2024 innerhalb von sechs Monaten 60 Standorte mit intraoralen Scannern ausgestattet, eine Skalierung, die für Einzelpraktiker unerreichbar ist.

Anstieg des Kosmetiktourismus in Amsterdam und Rotterdam

Direktflüge, englischsprachige Kliniker und Preisunterschiede gegenüber britischen Kliniken ziehen einreisende Patienten an, die Veneers, Bleaching und transparente Aligner suchen. Kliniken werben mit chairside-CAD/CAM-Veneer-Lieferung in einem Besuch und nutzen dabei 5-Achs-Fräsmaschinen in Kombination mit KI-gestützter Lächeldesign-Software. Behandlungspakete erzielen das 2- bis 3-fache des inländischen Fallwerts, steigern den Umsatz pro Behandlungsstuhl und stimulieren die Beschaffung von Zirkoniumblöcken, hochauflösenden Scannern und 3D-Druckern für provisorische Kronen. Die Konzentration auf Hotspots erhöht den Wettbewerbsdruck und veranlasst zu kontinuierlichen Geräteaufrüstungen, um sich durch Bearbeitungsgeschwindigkeit und digitale Vorschauqualität zu differenzieren. Nebeneffekte kommen Lieferanten zugute, die Bleichgele, Thermoformgeräte und Aligner-Thermoplaste verkaufen, wenn auch innerhalb eines begrenzten geografischen Korridors.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Gesättigtes Zahnarzt-Bevölkerungs-Verhältnis | -0.7% | National, mit stärkerem Einfluss in städtischen Gebieten | Mittelfristig (2–4 Jahre) |

| Erstattungsobergrenzen für kieferorthopädische Behandlungen bei Erwachsenen | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigtes Zahnarzt-Bevölkerungs-Verhältnis

Die Niederlande zählen etwa 5,2 Zahnärzte pro 10.000 Einwohner und gehören damit zu den höchsten Werten in Europa. Intensiver lokaler Wettbewerb komprimiert die Margen und schränkt die Erneuerungszyklen für Geräte ein, insbesondere für Einzelpraktiker in Großstädten. Jüngere Absolventen bevorzugen Teilzeitpläne, und 23 % der Belegschaft werden bis 2030 in den Ruhestand treten, was eine Asymmetrie zwischen dem aktuellen Überangebot und zukünftigen Lücken schafft. Für Hersteller verschiebt die Dynamik den Wertbeitrag hin zu Geräten, die messbare Produktivitätsgewinne liefern – wie Schnellsterilisatoren und Dual-Use-Laser – anstatt inkrementeller Funktionserweiterungen. Finanzierungspakete, die Zahlungen über fünf Jahre verteilen, werden zunehmend entscheidend für den Verkaufsabschluss.

Erstattungsobergrenzen für kieferorthopädische Behandlungen bei Erwachsenen

Die Grundversicherung schließt Zahnspangen für Erwachsene aus, und die meisten freiwilligen Tarife begrenzen die jährlichen kieferorthopädischen Leistungen auf EUR 500 (USD 544), was nur einen Bruchteil der umfassenden Behandlungen im Wert von EUR 3.000 bis 5.000 abdeckt. Die Kostensensitivität bei Eigenleistungen lenkt die Nachfrage auf mittelpreisige Metallbrackets oder verkürzte Aligner-Behandlungen und hemmt die Nachfrage nach hochwertigen transparenten Alignern. Einige Kliniken begegnen dem mit Abonnementplänen, doch die Konversionsrate bleibt außerhalb wohlhabender Bevölkerungsgruppen begrenzt. Anbieter haben reagiert, indem sie abgestufte Aligner-Linien mit weniger Stufen eingeführt haben, aber die durchschnittlichen Verkaufspreise pro Einheit bleiben insgesamt unter Druck. Da Aligner-Workflows den Zusatzverkauf von intraoralen Scannern, gebondeten Attachments und Finishing-Sets antreiben, dämpft die Erstattungsobergrenze die damit verbundenen Umsätze über mehrere Gerätekategorien hinweg.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Transformation gestaltet das Gerätesegment um

Dentalverbrauchsmaterialien führten die Nachfrage im Jahr 2025 an und erzielten 48,21 % des Umsatzes, da routinemäßige Prophylaxe, Restaurationen und endodontische Eingriffe eine ständige Nachbestellung erfordern. Hohe Besuchsraten – 80,5 % der Bürger nehmen jährliche Vorsorgeuntersuchungen wahr – gewährleisten einen stabilen Durchsatz von Kompositen, Ätzgelen und Einweg-Handstückhülsen, ein Trend, der durch strenge Infektionsschutzvorschriften verstärkt wird. Das Segment erfasst auch steigende Mengen an Knochentransplantaten und resorbierbaren Membranen im Zusammenhang mit Implantatchirurgien für ältere Patienten. Die Zentralisierung der Beschaffung durch zahnärztliche Dienstleistungsorganisationen lenkt Bestellungen auf Eigenmarken-Verbrauchsmaterialien, die im Rahmen von Handelsmarkenverträgen bezogen werden, was die Margen traditioneller Händler stört, aber die preisbewusste Klinikakzeptanz ausweitet.

Die Marktgröße für niederländische Dentalgeräte im Bereich Dentalgeräte wird voraussichtlich mit einer CAGR von 6,31 % wachsen und damit Verbrauchsmaterialien übertreffen, da Kliniken ihre Arbeitsabläufe digitalisieren. Die Einführung von chairside-CAD/CAM-Einheiten stieg allein im Jahr 2024 um 18 %, angetrieben durch die Lieferung von Einlagen am selben Tag, die provisorische Versorgungen und Zweitbesuche überflüssig macht. Einheitliche Software-Suiten verbinden nun Scanner, Fräsmaschinen und CBCT-Bilder und ermöglichen datengesteuerte Behandlungspläne, die Kliniken im Wettbewerb um das Patientenerlebnis differenzieren. Das Wachstum bei diagnostischen Geräten spiegelt die gestiegene Nachfrage nach Niedrigdosis-CBCT-Einheiten wider, die Atemwegsdimensionen für das Schlafapnoe-Screening visualisieren und inkrementelle klinische Dienstleistungen ohne neue Behandlungsstuhl-Investitionen hinzufügen.

Nach Behandlung: Demografische Verschiebungen steigern Implantatverfahren

Die Prothetik dominierte die Behandlungen mit 33,12 % des Umsatzes im Jahr 2025, gestützt durch den Implantationsboom bei Senioren mit partieller Bezahnung. Implantatgestützte Kronen, Überprothesen und Vollbogenbrücken verwenden höherpreisige Komponenten sowie chirurgische Sets und erhöhen die durchschnittlichen Ausgaben pro Fall. Klinische Leitlinien befürworten zunehmend Sofortbelastungsprotokolle, was die Nachfrage nach drehmomentgesteuerten Handstücken und hochstabilen Biomaterialien intensiviert. Die Marktgröße für niederländische Dentalgeräte im Bereich Implantatchirurgie-Sets wird voraussichtlich hohe einstellige Zuwächse verzeichnen, unterstützt durch Versicherungspilotprojekte, die digitale chirurgische Führungen finanzieren.

Die Kieferorthopädie ist die am schnellsten wachsende Behandlungslinie und entwickelt sich trotz Erstattungsobergrenzen bis 2031 mit einer CAGR von 6,87 %. Der Anstieg wird durch die Nachfrage nach Alignern bei Jugendlichen, ein wachsendes ästhetisches Bewusstsein bei Erwachsenen und einreisende Kosmetiktouristen angetrieben. Transparente Aligner-Plattformen integrieren KI-gesteuerte Behandlungssimulationen, die chairside-Beratungen verkürzen und es Kliniken ermöglichen, Fallvolumina zu skalieren. Der Marktanteil für intraorale Scanner bei niederländischen Dentalgeräten stieg 2025 auf 65 % der neuen kieferorthopädischen Aufzeichnungen und unterstreicht die enge Verknüpfung von Geräten und Verfahren. Cloud-Portale, die Patienten die Verfolgung ihres Fortschritts ermöglichen, steigern die Therapietreue – ein Verkaufsargument, das zahnärztliche Dienstleistungsorganisationen in Marketingkampagnen für wohlhabende städtische Verbraucher einsetzen.

Nach Endnutzer: Konsolidierung treibt Wachstum im Klinik-Segment an

Zahnarztpraxen erzielten 52,29 % des Umsatzes im Jahr 2025 und verzeichnen die schnellste prognostizierte CAGR von 7,03 %, da die Konsolidierung die Kapitalausgaben ankurbelt. Zahnärztliche Dienstleistungsorganisationen besitzen etwa 10–15 % der Behandlungsstühle, tätigen aber überproportionale Gerätekäufe und standardisieren auf multifunktionale Behandlungszentren, die Bildgebung, Absaugung und digitale Displays integrieren. Klinikbetreiber verhandeln mehrjährige Rahmenverträge, die Serviceverträge bündeln, was vorhersehbare Nachmarkterlöse für Hersteller unterstützt.

Zahnkrankenhäuser, obwohl geringer an der Zahl, führen komplexe maxillofaziale Operationen und pädiatrische Sonderfälle durch. Sie übernehmen früher als Kliniken fortschrittliche Operationsmikroskope, Piezochirurgieeinheiten und regenerative Biomaterialien und fungieren als regionale Referenzstandorte, die Beschaffungstrends beeinflussen. Akademische Institute bleiben frühe Anwender von KI-gestützter Diagnosesoftware und veröffentlichen Validierungsstudien, die eine breitere Marktakzeptanz beschleunigen. Kollaborative Forschungs- und Entwicklungsprojekte zwischen Universitäten und Start-ups wie Lake3D generieren Mehrkomponenten-3D-Druckanwendungen für personalisierte Prothesen, was auf eine Pipeline disruptiver Produkte hindeutet, die bis 2027 für den kommerziellen Einsatz vorgesehen sind.

Geografische Analyse

Geografische Analyse

Amsterdam, Rotterdam und Utrecht dominieren den Umsatz und sind die wichtigsten Regionen, angetrieben durch dichte Kliniknetzwerke und Kosmetiktourismusverkehr. Zahnärztliche Dienstleistungsorganisationen konzentrieren sich in diesen Ballungsräumen, was es den Außendienstteams der Anbieter ermöglicht, mehrere Standorte innerhalb kurzer Fahrtzeiten zu betreuen, was die Servicekosten senkt und die Installationszyklen beschleunigt.

Nördliche und östliche Provinzen wie Groningen, Drenthe und Overijssel weisen höhere Anteile von Einwohnern ab 65 Jahren auf, was die Pro-Kopf-Implantat- und Überprothesenverfahren steigert. Allerdings drohen Zahnärztemangel, da ältere Praktiker in den Ruhestand treten, was Förderprogramme veranlasst, die digitale Geräte für Kliniken subventionieren, die bereit sind, Satellitenfilialen in unterversorgten Städten zu eröffnen. Anbieter, die Fernschulungen und cloudbasierte Wartungstools anbieten, gewinnen dort einen Vorteil, wo Vor-Ort-Support weniger realisierbar ist.

Die südlichen Grenzprovinzen Nordbrabant und Limburg profitieren von belgischen und deutschen Patientenströmen, die kürzere Wartezeiten oder spezifische ästhetische Behandlungen suchen, und schaffen damit einen Mikrocluster mehrsprachiger Praxen. Diese Regionen übernehmen CE-zertifizierte Geräte schnell aufgrund der Vertrautheit mit EU-Regulierungsaktualisierungen und profitieren von logistischen Vorteilen durch Vertriebszentren in Eindhoven und Venlo. Insgesamt lenken geografische Unterschiede die Markteinführungsstrategien der Hersteller hin zu metropolitanen Key-Account-Teams, ergänzt durch regionale Partner, die lokale Versicherungsformulare und Praxiskulturen navigieren können.

Regulatorisches Umfeld

Dentalprodukte, die auf dem niederländischen Markt in Verkehr gebracht werden, müssen der EU-Medizinprodukteverordnung (MDR, EU 2017/745) entsprechen und durch nationale Umsetzungsvorschriften im Rahmen des Wet medische hulpmiddelen und damit verbundener Erlasse/Vorschriften gestützt sein. Die Health and Youth Care Inspectorate (IGJ) fungiert als primäre Marktüberwachungsbehörde und überwacht die Pflichten von Herstellern, Importeuren und Vertreibern in Bezug auf CE-Kennzeichnung, Überwachung nach dem Inverkehrbringen und Vertriebskontrollen. Für in der Zahnmedizin verwendete Sonderanfertigungen ist für die betreffenden Kategorien eine Registrierung im nationalen NOTIS-System erforderlich, zusätzlich zu EU-weiten Pflichten wie der EUDAMED-Registrierung, soweit anwendbar. Die Niederlande wenden zudem niederländischsprachige Anforderungen für Kennzeichnung und Gebrauchsanweisungen an, was sich auf das Verpackungs- und IFU-Management für Verbrauchsmaterialien und Geräte auswirkt, die an Kliniken und Labore verkauft werden.

Die regulatorische Prüfung hat sich über die technische Konformität hinaus auf Governance- und Transparenzanforderungen für Lieferanten-Anbieter-Beziehungen ausgeweitet. Im Juni 2026 veröffentlichte die IGJ Sektorergebnisse, die zeigten, dass Teile des Bereichs der zahnmedizinischen Medizinprodukte unzureichendes Bewusstsein für gesetzliche Anforderungen im Zusammenhang mit gunstbetoon (Vergünstigungen/Anreizen) aufwiesen, was den Bedarf an schriftlichen Vereinbarungen und transparenten finanziellen Beziehungen bei Geräteversorgung und Schulungsvereinbarungen unterstreicht. Für klinische Prüfungen ist das Central Committee on Research Involving Human Subjects (CCMO) die zuständige Behörde. Die Niederlande unterstützen zudem koordinierte Einreichungen für kombinierte Studien mit sowohl Arzneimitteln als auch Medizinprodukten, was für Hersteller relevant ist, die Arzneimittel-Medizinprodukt-Kombinationen im Dentalbereich sowie Materialien validieren.

Wettbewerbslandschaft

Globale Marktführer – Dentsply Sirona, Straumann, Nobel Biocare und Envista – verankern das Premiumsegment mit umfangreichen Portfolios und gebündelten Schulungsangeboten. Europäische Anbieter des mittleren Segments wie Planmeca und W&H nutzen Nischenführerschaft in der Bildgebung bzw. bei Rotationsinstrumenten, während lokale Innovatoren wie Lake3D auf additive Fertigungsnischen abzielen. Die Marktkonzentration steigt, da zahnärztliche Dienstleistungsorganisationen Einkäufe über Vorzugslieferantenverträge kanalisieren, die bis zu 60 % ihrer jährlichen Ausgaben ausmachen können. Anbieter, die integrierte digitale Workflows, Finanzierung und kontinuierliche Weiterbildung bereitstellen können, stärken Bindungseffekte.

Im Jahr 2024 verbuchte Dentsply Sirona einen Nettoverlust von USD 910 Millionen im Zusammenhang mit Firmenwertabschreibungen, erhöhte jedoch die Forschungs- und Entwicklungsausgaben, um die Software-Hardware-Integration zu beschleunigen, und stellte DS Core-Cloud-Dienste vor, die Bildgebung, Fräsen und Patientendaten synchronisieren. Straumann eröffnete ein neues Benelux-Schulungszentrum in Utrecht und bietet Implantologie-Meisterkurse an, die gleichzeitig als Live-Produktdemonstrationen dienen.

Disruptive Neueinsteiger konzentrieren sich auf transparente Aligner, KI-Diagnostik und chairside-3D-Druck. Das schweizerisch-niederländische Start-up Relu hat mit mehreren niederländischen zahnärztlichen Dienstleistungsorganisationen zusammengearbeitet, um maschinenlernbasierte Karies-Erkennungssoftware zu pilotieren, und berichtet von 15 % Reduzierung der Diagnosezeit. Die Beschaffungsvereinfachung durch zahnärztliche Dienstleistungsorganisationen fördert OEM-zu-OEM-Allianzen – Planmeca und Align Technology vermarkten nun gemeinsam Scanner-Aligner-Pakete, die auf konsolidierte Gruppen abzielen. Anbieter ohne vollständige digitale Ökosysteme riskieren eine Verdrängung, da Ketten ihre Lieferantenlisten rationalisieren.

Marktführer im Bereich niederländische Dentalgeräte

Zimmer Biomet

3M

Henry Schein Inc.

Ultradent Products Inc.

Dentsply Sirona

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein kurzfristiger Weißraumbereich ist die Monetarisierung und Standardisierung digitaler Zahnmedizin-Workflows in Kliniken und Dentallaboren, unterstützt durch Erstattungs- und Kodierungsinfrastruktur. Im Januar 2026 führte die Nederlandse Zorgautoriteit (NZa) neue Leistungscodes ein, darunter Q1109 für einen digital hergestellten individuellen Löffel für eine implantatgetragene Prothese und Q6145 für ein digital gedrucktes Modell mit Implantaten. Dies verbessert die Klarheit bei Registrierung und Abrechnung digital gestützter zahnmedizinischer Verfahren und schafft Raum für Anbieter von Intraoralscanning-, CAD/CAM-, Fräs- und Dental-3D-Druck-Ökosystemen sowie den damit verbundenen Verbrauchsmaterialien (Zirkonoxidblöcke, Kunstharze und implantatprothetische Komponenten), die DSOs und Labore über standardisierte Beschaffung einkaufen.

Auf der Innovations- und Kapazitätsseite bieten öffentlich-private MedTech-Programme einen zusätzlichen Weg für Gerätehersteller und Anbieter digitaler Software, lokale Partnerschaften und F&E-Präsenz zu vertiefen. Im Juli 2026 kündigte die niederländische Regierung Investitionen in Höhe von 102,5 Millionen EUR zur Stärkung des nationalen MedTech-Sektors bis 2036 an, mit der Anforderung mindestens gleichwertiger privater Kofinanzierung; Philips verpflichtete sich im Rahmen dieser Initiative zu 50 Millionen EUR. Obwohl nicht dentalspezifisch, verweist das Programm auf ein aktives Finanzierungsumfeld für KI-gestützte und infrastrukturbezogene Medizintechnik, was mit bereits sichtbaren Markttrends in der niederländischen Zahnmedizin wie Workflow-Automatisierung, Bildgebungsintegration und cloudverbundener Software übereinstimmt. Anbieter von Dentalprodukten können die Förderung über Kooperationen, Pilotprojekte und Schulungsnetzwerke rund um große städtische Klinikgruppen nutzen.

Aktuelle Branchenentwicklungen

- Juli 2026: Die niederländische Regierung kündigte eine Förderung von 102,5 Millionen EUR zur Stärkung des niederländischen MedTech-Sektors bis 2036 an, mit erforderlicher mindestens gleichwertiger privater Kofinanzierung. Philips verpflichtete sich im Rahmen der Initiative zu 50 Millionen EUR, was die Dynamik für digital gestützte Geräte-Ökosysteme und Partnerschaften im Bereich Dentalbildgebung, Software und vernetzte Workflow-Tools verstärkt.

- Januar 2026: Die Nederlandse Zorgautoriteit (NZa) führte neue Leistungscodes ein, darunter Q1109 und Q6145, um Registrierung und Abrechnung digital hergestellter und digital gedruckter zahnmedizinischer Verfahren im Rahmen implantatprothetischer Workflows zu unterstützen. Die Aktualisierung der Kodierung reduziert den administrativen Aufwand für Kliniken und Labore, die CAD/CAM und Dental-3D-Druck einführen, und unterstützt eine breitere Verbreitung der entsprechenden Geräte und Materialien.

- Juni 2024: Henry Schein Medical ging in den Niederlanden eine Kooperation mit Philips ein, um Ultraschalllösungen einschließlich der Systeme Lumify und Affiniti an Anbieter der Primärversorgung zu vertreiben. Die Vereinbarung stärkt einen Vertriebs-Hersteller-Kanal für Diagnosegeräte im Land, mit möglichen Ausstrahlungseffekten auf umfassendere Beschaffungsbeziehungen mit Kliniken, die auch Dentalprodukte und verwandte Bildgebungstechnologie einkaufen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der niederländische Markt für Dentalprodukte den Wert von Geräten und Verbrauchsmaterialien, die von Zahnmedizinern zur Untersuchung, Diagnose, Behandlung, Restauration und Extraktion von Zähnen verwendet werden, zusammen mit Instrumenten zur Handhabung von Mundgewebe in der Routineversorgung.

Umfangsausschlüsse: Dienstleistungen (Behandlungsgebühren am Stuhl und Laborservicegebühren) sind ausgeschlossen, es wird nur der Verkaufswert von Geräten und Verbrauchsmaterialien erfasst.

Übersicht der Segmentierung

- Nach Produkt

- Diagnostische Geräte

- Dentallaser

- Weichgewebelaser

- Hartgewebelaser

- Radiologiegeräte

- Extraorale Radiologiegeräte

- Intraorale Radiologiegeräte

- Behandlungsstuhl und Geräte

- Dentallaser

- Therapeutische Geräte

- Zahnärztliche Handstücke

- Elektrochirurgische Systeme

- CAD/CAM-Systeme

- Fräsgeräte

- Gussmaschine

- Sonstige therapeutische Geräte

- Dentalverbrauchsmaterialien

- Dentale Biomaterialien

- Dentalimplantate

- Kronen und Brücken

- Sonstige Dentalverbrauchsmaterialien

- Sonstige Dentalgeräte

- Diagnostische Geräte

- Nach Behandlung

- Kieferorthopädie

- Endodontie

- Parodontologie

- Prothetik

- Nach Endnutzer

- Zahnkrankenhäuser

- Zahnarztpraxen

- Akademische und Forschungsinstitute

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die faktische Grundlage für das Marktmodell zu schaffen, bevor Annahmen in die primäre Validierung einbezogen wurden. Wir stützten uns typischerweise auf öffentliche Gesundheitsstatistiken und Leitlinien, die Nachfragesignale und Versorgungsleistung im Land erläutern, wie nationale Gesundheitsstatistikportale, Eurostat-Gesundheitsdatensätze und OECD-Gesundheitsindikatoren.

Wir überprüften außerdem offizielle Veröffentlichungen von Regulierungsbehörden und Normungsgremien, die für Medizinprodukte und Dentalmaterialien relevant sind, sowie Websites von Branchenverbänden zu Mundgesundheit und zahnmedizinischer Praxistätigkeit. Um Marktbewegungen mit Angebot und Preisgestaltung zu verknüpfen, nutzten wir Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte von Unternehmen und prüften selektiv ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Markterkenntnisse sowie eine Patentdatenbank, um Produktfokus und Innovationsrichtung zu bestätigen. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden ebenfalls für Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Annahmen der Schreibtischrecherche einer Belastungsprobe zu unterziehen und Lücken zu schließen, die in öffentlichen Daten nicht klar erkennbar sind, insbesondere bei Preisbewegungen und Kanaldynamik. Wir sprachen mit einer Mischung aus Herstellern, Vertreibern, Zahnkliniken und Beschaffungsverantwortlichen von Krankenhäusern, um zu bestätigen, was als Geräteverkauf gegenüber einer angehängten Dienstleistung gilt, und um Volumentreiber mit dem tatsächlichen Kaufverhalten in Einklang zu bringen. Da es sich um einen Einzellandmarkt handelt, lag der Schwerpunkt der Kontaktaufnahme auf landesweiter Abdeckung über große städtische Ballungsräume und kleinere Einzugsgebiete hinweg, sodass die Ergebnisse nicht auf ein einzelnes Versorgungsumfeld verzerrt waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 20 % | |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 21 % | |

| Kleinere Akteure: 20 % | Manager: 59 % |

Marktdimensionierung & Prognose

Die Marktdimensionierung wurde mittels eines Top-Down-Ansatzes erstellt, bei dem zunächst die zahnmedizinische Versorgungsaktivitätsbasis der Niederlande rekonstruiert und dann anhand von Akzeptanz- und Ersatzraten auf die Nachfrage nach Geräten und Verbrauchsmaterialien abgebildet wurde. Dieser Nachfragepool wurde anhand praktischer Eingaben wie Zahnarztbesuchszahlen, der aktiven Zahnärzte- und Klinikbasis, Trends bei der Verfahrensmischung (zum Beispiel Intensität kieferorthopädischer und prothetischer Behandlungen), Geräteersatzzyklen und der Verschiebung hin zu digitaler Diagnostik und restaurativen Workflows geformt.

Die Gesamtsummen wurden dann durch selektive Bottom-up-Näherungen bestätigt, hauptsächlich durch Kanalprüfungen und stichprobenartige Preis-mal-Volumen-Berechnungen für wirkungsstarke Kategorien, gefolgt von Anpassungen, wenn die implizierten Ausgaben pro Klinik zu hoch oder zu niedrig erschienen. Wenn bei Bottom-up-Prüfungen Lücken auf Produktebene auftraten (zum Beispiel begrenzte Sichtbarkeit bei Einkäufen kleiner Kliniken), wurde der fehlende Anteil durch kalibrierte Aufschlagfaktoren behandelt, die während der Interviews validiert wurden, statt durch ein einziges pauschales Verhältnis ausgefüllt zu werden.

Für die Prognose nutzten wir eine Szenarioanalyse, unterstützt durch eine einfache multivariate Regressionsbetrachtung der wichtigsten Nachfragetreiber, sodass der zukünftige Verlauf realistischen Veränderungen bei Verfahrensvolumina, Ersatzzeitpunkten und Preisentwicklung folgte, anstatt lediglich die historische CAGR fortzuschreiben. Annahmen zur Entwicklung des durchschnittlichen Verkaufspreises wurden explizit gehalten, wobei Mix-Upgrades von Inflation getrennt wurden, und anschließend durch Rückmeldungen von Vertreibern und Kliniken bestätigt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem die Modellergebnisse mit unabhängigen Signalen verglichen wurden, wie implizierten Ausgaben pro Praxis, Ersatzlogik auf Kategorieebene und Übereinstimmung mit der makroökonomischen Richtung der Gesundheitsausgaben. Große Abweichungen führten zu einer Rückschritt-Überprüfung, bei der Eingaben erneut geprüft, Interviewnotizen erneut betrachtet und Annahmen korrigiert wurden, bevor die endgültige Freigabe erfolgte.

Eine zweite Analystenprüfung wird durchgeführt, um Umfangsabweichungen, Rechenfehler und etwaige Ausreißerannahmen zu erfassen, die das Gesamtergebnis verzerren könnten, gefolgt von einer abschließenden internen Prüfung vor der Veröffentlichung. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie regulatorische Verschiebungen, starke Währungsbewegungen, die Importe beeinflussen, oder plötzliche Preisänderungen. Vor der Auslieferung führen wir zudem eine schnelle Revalidierungsprüfung durch, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für niederländische Dentalprodukte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte können sich unterscheiden, selbst wenn der Themenname gleich erscheint, da die zugrunde liegenden Zählregeln oft nicht aufeinander abgestimmt sind. Die größten Einflussfaktoren sind in der Regel die Umfangsgrenzen (nur Geräte gegenüber Geräten plus Dienstleistungen), die Behandlung von Verbrauchsmaterialien und ob die Schätzung an einem klaren aktuellen Preisniveau verankert oder mithilfe breiter Wachstumsannahmen fortgeschrieben ist.

In diesem Markt spielen Zeitpunktentscheidungen eine Rolle, da viele Produkte importiert werden und sich die Preisgestaltung mit sich ändernden EUR-USD-Umrechnungszeitpunkten verschieben kann, und da der durchschnittliche Verkaufspreis durch Produktmix-Upgrades steigen kann, selbst wenn die Stückzahlen stabil bleiben. Durch erneute Überprüfung dieser Preiseingaben nahe am Veröffentlichungszeitpunkt und durch Durchführung von Umfangsprüfungen nur für Geräte gegenüber Ausgabensignalen auf Klinikebene sorgt der bei Mordor Intelligence verwendete Aktualisierungsrhythmus und Währungszeitpunkt dafür, dass der endgültige Wert für 2025 an den Nachfragepool der Niederlande gebunden bleibt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 96,20 Mio. USD (2025) | |

| Regionale Beratungsgesellschaft A | 590,20 Mio. USD (2025) | Verwendet eine Benelux-weite Gesamtsumme, die Belgien und Luxemburg einschließt, was den Wert deutlich über eine reine Niederlande-Betrachtung hebt und zudem länderspezifische Preisunterschiede vermischen kann. |

| Branchenverlag B | 1,50 Mrd. USD (2024) | Scheint ein breiteres Bündel an Geräten und möglicherweise angehängten zahnärztlichen Versorgungskomponenten einzuschließen, und das Basisjahr ist ein anderes, was die Zahl durch Preisgestaltung und Währungszeitpunkt verändern kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Geografie und die Frage, was als Teil des Marktes gezählt wird, gefolgt von Basisjahr- und Preisabstimmung. Unser Ansatz bleibt nachvollziehbar, da jeder Schritt mit einem Nachfragetreiber, einer Ersatzlogik und einer expliziten Preisannahme verknüpft ist, die erneut geprüft und wiederholt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für niederländische Dentalgeräte?

Der Markt für niederländische Dentalgeräte wird im Jahr 2026 auf USD 101,61 Millionen geschätzt und wird voraussichtlich bis 2031 USD 133,57 Millionen erreichen.

Welches Produktsegment wächst am schnellsten?

Dentalgeräte, angetrieben durch CAD/CAM-Systeme und CBCT-Scanner, werden voraussichtlich bis 2031 eine CAGR von 6,31 % verzeichnen.

Wie groß ist der Fußabdruck der Unternehmens-Zahnarztketten im Land?

Zahnärztliche Dienstleistungsorganisationen kontrollieren etwa 10–15 % der niederländischen Behandlungsstühle, ein Anteil, der voraussichtlich steigen wird, da Private-Equity-Fonds weiterhin Übernahmen tätigen.

Warum steigt die Nachfrage nach Implantaten?

Eine alternde Bevölkerung behält mehr natürliche Zähne, was zu komplexen restaurativen Bedürfnissen und einer erhöhten Präferenz für implantatgestützte Überprothesen führt.

Seite zuletzt aktualisiert am: