Größe und Marktanteil des Iran Farben und Beschichtungen Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

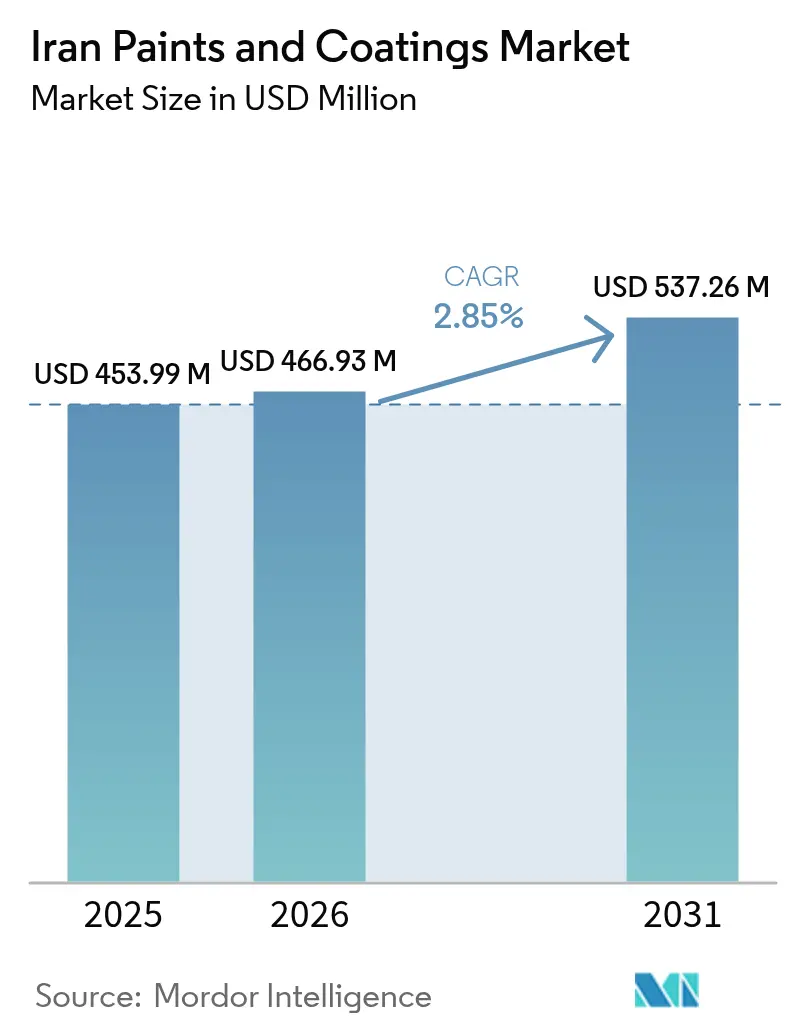

| Marktgröße im Basisjahr (2025) | 453.99 Millionen US-Dollar |

| Marktgröße (2026) | 466.93 Millionen US-Dollar |

| Marktgröße (2031) | 537.26 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.85% CAGR |

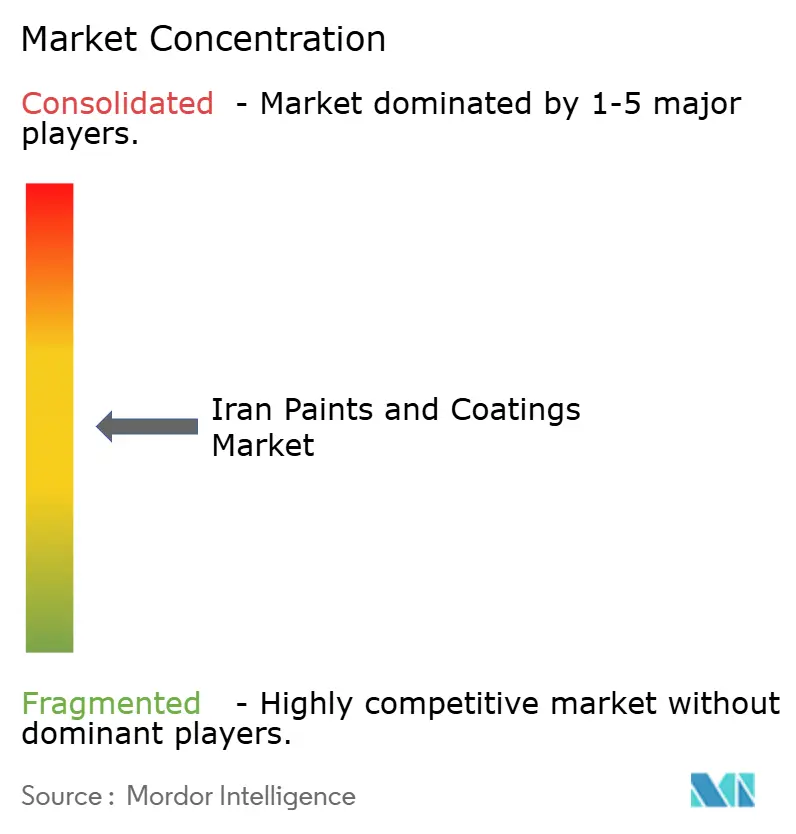

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Iran Farben und Beschichtungen Marktes von Mordor Intelligence

Die Größe des Iran Farben und Beschichtungen Marktes wurde im Jahr 2025 auf 453,99 Millionen USD geschätzt und soll von 466,93 Millionen USD im Jahr 2026 auf 537,26 Millionen USD bis 2031 wachsen, bei einem CAGR von 2,85 % während des Prognosezeitraums (2026–2031). Die Nachfrageresilienz spiegelt eine Kombination aus staatsgeführten Wohnbauinitiativen, Rohstoffkostenvorteilen aus der inländischen petrochemischen Lieferkette und steigenden technischen Anforderungen bei der Erhaltung von Kulturgütern sowie industriellen Wartungsbeschichtungen wider. Ausländische Investoren haben in den Jahren 2024–2025 900 Millionen USD in Irans Chemie- und Polymersektor investiert, was trotz sanktionsbedingter Gegenwinds Vertrauen in die nachgelagerte Verarbeitung signalisiert. Der Markt profitiert weiterhin von der Integration von Acryl- und Polyurethanharzen, während die Einhaltung des iranischen Nationalen Luftreinhaltegesetzes eine schrittweise Verlagerung hin zu wasserbasierten Technologien beschleunigt. Die Energieversorgungsschwachstellen, die während des landesweiten industriellen Abschaltens im Dezember 2024 zutage traten, unterstreichen die Bedeutung operativer Diversifizierung und Effizienzsteigerungen.

Wesentliche Erkenntnisse des Berichts

- Nach Harztyp entfielen Acrylharze im Jahr 2025 auf 34,85 % der Größe des Iran Farben und Beschichtungen Marktes, während Polyurethanharze mit einem CAGR von 2,91 % bis 2031 die am schnellsten wachsende Kategorie darstellen.

- Nach Technologie behielten lösemittelbasierte Formulierungen im Jahr 2025 einen Umsatzanteil von 64,40 %; wasserbasierte Technologien expandieren mit einem CAGR von 3,09 % bis 2031.

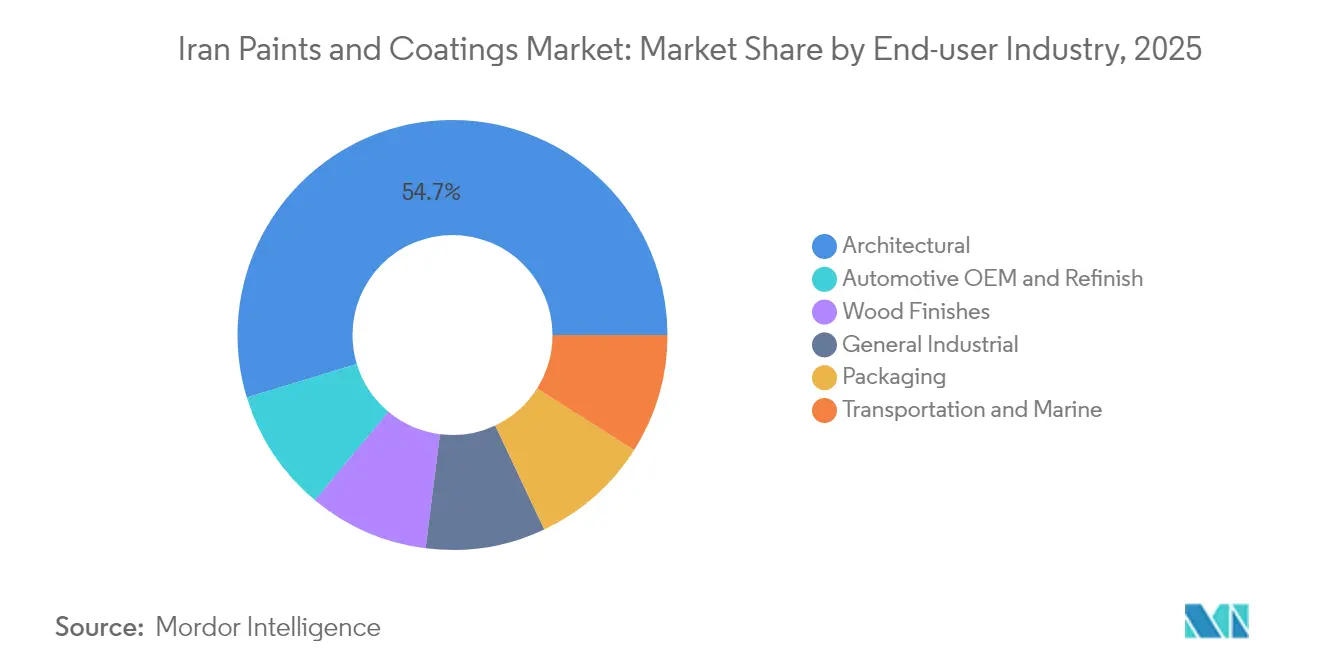

- Nach Endverbraucherbranche hielten Architekturanwendungen im Jahr 2025 einen Marktanteil von 54,70 % am Iran Farben und Beschichtungen Markt, während Automobil-OEM- und Nachlackierungsbeschichtungen voraussichtlich bis 2031 mit einem CAGR von 3,00 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Iran Farben und Beschichtungen Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderter Wohnungsbauboom | +0.8% | Landesweit; Teheran, Isfahan, Schiras | Mittelfristig (2–4 Jahre) |

| Anstieg der Möbelexporte in den Irak und in die Türkei | +0.3% | Grenzprovinzen, Exportzonen | Kurzfristig (≤ 2 Jahre) |

| Petrochemischer Rohstoffkostenvorteil | +0.5% | Petrochemische Zentren in Chusestan und Fars | Langfristig (≥ 4 Jahre) |

| Inländische Nanobeschichtungs-Forschung und -Entwicklung für die Denkmalpflege | +0.2% | Kulturerbestätten in Teheran, Isfahan und Schiras | Langfristig (≥ 4 Jahre) |

| Energieeffizienzmodernisierungen für öffentliche Liegenschaften | +0.4% | Staatliche Einrichtungen landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderter Wohnungsbauboom

Die Staatspolitik zielt darauf ab, jährlich 1 Million neue Wohneinheiten bereitzustellen, was eine stabile Basalnachfrage nach Architekturbeschichtungen in Irans größten Städten aufrechterhält. Die 25. Internationale Baufachmesse zog im August 2025 über 490 inländische Aussteller an und spiegelt das starke Engagement zwischen Materiallieferanten und Projektentwicklern wider. Urbanisierungsdruck kombiniert mit inflationsabsicherndem Verhalten hat die Renovierungsaktivitäten im Wohnbereich intensiviert und die Erneuerungszyklen von Anstrichen gestärkt. Während traditionelle Maurertechniken vorherrschen, wächst das Interesse an Trockenbausystemen und spezialisierten Innenausbauoberflächen allmählich, was Bildungsmöglichkeiten für Farbformulierungsexperten und Anwender schafft. Die Fortsetzung des Programms hängt von der Eindämmung der Inflation und der Steuerung der in Fremdwährung denominierten Rohstoffimportkosten ab.

Anstieg der Möbelexporte in den Irak und in die Türkei

Steigende Möbellieferungen regen die Nachfrage nach leistungsstarken Holzbeschichtungen an. Historische Handelskorridore erleichtern die Ausgangslogistik, während lokale Forschungs- und Entwicklungsaktivitäten die Haftung und Haltbarkeit von Buchen-, Pappel- und Tannensubstraten durch nanosilberunterstützte Wärmebehandlungen verbessert haben. Die Einhaltung der Emissionsnormen der Importländer ist eine Voraussetzung für nachhaltiges Exportwachstum. Chancen konzentrieren sich auf formaldehydarme Klarlacke und traditionelle dekorative Oberflächen, die auf die Verbraucherpräferenzen des Nahen Ostens abgestimmt sind. Exporthindernisse umfassen sanktionsbedingte Zahlungsbeschränkungen und begrenzten inländischen Zugang zu bestimmten hochwertigen Additiven.

Petrochemischer Rohstoffkostenvorteil

Irans reichhaltige Ethan- und Kondensatströme ermöglichen Ethylenproduktionskosten von rund 110 USD pro Tonne – etwa die Hälfte des europäischen Niveaus –, was wettbewerbsfähige Preise für Acryl- und Polyethylen-basierte Harze untermauert. Die Inbetriebnahme der Setare-Khalij-Fars-Raffinerie soll das Naphtha- und LPG-Angebot für nachgelagerte Einheiten erhöhen und die variablen Kosten für inländische Beschichtungshersteller weiter senken. Jedoch verschieben sich die Allokationsprioritäten gelegentlich zugunsten exportorientierter Petrochemikalien, was lokale Formulierungsunternehmen in Engpasszeiträumen unter Druck setzt. Sanktionen, die Überseeumsätze einschränken, können umgekehrt Rohstoffe ins Inland umlenken, was die Preisgestaltung vorübergehend erleichtert, den Zugang zu neuen Anlagen und Katalysatoren jedoch einschränkt.

Wachstum der inländischen Nanobeschichtungs-Forschung und -Entwicklung für die Denkmalpflege

Iranische Universitäten und Start-ups haben hydrophobe Titandioxid-Silika- und biobasierte nanokristalline Beschichtungen entwickelt, die zur Konservierung historischer Fliesen- und Steinfassaden geeignet sind. Der Laborerfolg hat sich in eine Kommerzialisierung im Pilotmaßstab mit institutioneller Unterstützung des Iranischen Nanotechnologie-Initiativrats übersetzt, der landesweit über 130 Unternehmen fördert. Erfolgreiche Denkmalpflegeprojekte schaffen Glaubwürdigkeit für breitere industrielle Anwendungen wie korrosionsschützende oder selbstreinigende Fassadenfarben. Der Nischencharakter der Konservierung begrenzt das unmittelbare Volumen, erzielt jedoch Premiummargen und technologische Ausstrahlungseffekte auf Mainstream-Produktlinien.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation der US-amerikanischen/EU-Sanktionen im Bereich Petrochemikalien | -0.6% | Landesweit, importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Strenge VOC- und HAP-Grenzwerte gemäß dem Nationalen Luftreinhaltegesetz | -0.4% | Große städtische und industrielle Zonen | Mittelfristig (2–4 Jahre) |

| Mangel an hochreinen Pigmenten und Additiven | -0.3% | Einrichtungen für Premiumformulierungen landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation der US-amerikanischen/EU-Sanktionen im Bereich Petrochemikalien

Erneuerte Sanktionen schränken die Einfuhr von Titandioxid, Spezialadditiven und modernen Dispergiergeräten ein und erschweren die Arbeit an Hochleistungsformulierungen. Sekundärsanktionen schrecken europäische Lieferanten selbst von nicht beschränkten Transaktionen ab, was iranische Hersteller zwingt, auf alternative asiatische Bezugsquellen auszuweichen, die möglicherweise längere Vorlaufzeiten und schwankende Qualität mit sich bringen[1]US-Finanzministerium, „Suche in der Sanktionsliste”, treasury.gov. Bankbürokratische Hürden erhöhen die Transaktionskosten, während der begrenzte Zugang zu modernsten Qualitätskontrollinstrumenten die Prozessoptimierung erschwert. Größere Unternehmen sind durch diversifizierte Beschaffungsstrategien teilweise abgesichert, doch kleine und mittlere Hersteller sehen sich einem Margendruck ausgesetzt.

Strenge VOC- und HAP-Grenzwerte gemäß dem Nationalen Luftreinhaltegesetz

Iran überwacht die Luftqualität an mehr als 200 Messstationen, und PM2,5-Messwerte, die die WHO-Richtlinien überschreiten, veranlassen die Regulierungsbehörden, die Schwellenwerte für den Lösemitteleinsatz zu verschärfen. Die Einhaltung erfordert wasserbasierte oder hochfeste Alternativen, was Kapitalinvestitionen in die Harzsynthese, Emulgierung und Modifikationen von Einbrennöfen erfordert. Die Durchsetzung variiert je nach Provinz, was zu einem ungleichen Wettbewerbsdruck führt. Internationale Marken, die lokale Werke betreiben, müssen häufig duale Standards erfüllen, was die Planung der Lieferkette erschwert. Kleinere inländische Akteure riskieren Bußgelder oder den Marktausschluss, wenn sie nicht rechtzeitig aufrüsten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acrylvorherrschaft spiegelt Rohstoffintegration wider

Acrylharze entfielen im Jahr 2025 auf 34,85 % des Marktanteils des Iran Farben und Beschichtungen Marktes, begünstigt durch kostengünstigen Ethylen-Rohstoff aus nationalen Gasressourcen. Polyurethanharze, obwohl ein kleinerer Anteil, wachsen mit einem CAGR von 2,91 % aufgrund von Schutzanwendungen für Öl- und Gaspipelines, die schnellaushärtende Polyharnstoff-Chemien nutzen. Die Preisvolatilität bei Titandioxid und anderen Pigmenten hat alle Harzkategorien unter Druck gesetzt, doch Acrylformulierungen profitieren vom eigenen Monomerzugang, der Kostenschübe abfedert. Die dem Polyurethan zurechenbare Größe des Iran Farben und Beschichtungen Marktes ist auf dem Vormarsch, da lokale Forschungsinstitute kontinuierliche wasserbasierte Polyurethanprozesse verfeinern, die sowohl Leistungs- als auch VOC-Kriterien erfüllen.

Inländische Hersteller investieren in Alkyd-Upgrades, um Kunden im mittleren Architektursegment zu bedienen, während Epoxid- und Polyestersysteme für Marine-, Pulverbeschichtungs- und industrielle Metallveredelungslinien eingesetzt werden. Entstehende Silikon- und Fluorpolymermischungen bedienen Nischen in der Luft- und Raumfahrt sowie in chemikalienbeständigen Anwendungen, obwohl die Akzeptanz durch Geräteeinschränkungen und Premiumrohstoffkosten begrenzt ist. Die Zertifizierung nach ISO 9001:2015 wird für Harzlieferanten, die auf exportorientierte OEMs abzielen, zum Standard.

Nach Technologie: Übergang zu Wasserbasiert beschleunigt sich trotz Vorherrschaft Lösemittelbasierter Systeme

Lösemittelbasierte Beschichtungen behielten im Jahr 2025 einen Wertanteil von 64,40 %, was auf eingespielte Produktionslinien und die Vertrautheit der Anwender zurückzuführen ist. Dennoch wachsen wasserbasierte Systeme mit einem CAGR von 3,09 %, angetrieben durch Fristen zur Einhaltung der Luftreinhaltevorgaben und ein wachsendes Bewusstsein der Verbraucher für die Innenraumluftqualität. Die inländische Herstellung von Tensiden und Koaleszenzbildnern unterstützt die Kostenstrukturverlagerung und verringert die Abhängigkeit von importierten Lösemittelpaketen. Die dem wasserbasierten Bereich zurechenbare Größe des Iran Farben und Beschichtungen Marktes wird sich ausweiten, wenn die städtische Durchsetzung verschärft wird und staatliche Beschaffung Produkte mit niedrigem VOC-Gehalt bevorzugt.

Hochfeste und Pulverbeschichtungen bleiben eine Nische, teilweise aufgrund der Kapitalaufwendungen für elektrostatische Spritzkabinen und Einbrennöfen. Technische Orientierungshilfen des Verbandes der Farb- und Harzhersteller des Iran helfen kleineren Herstellern, Formulierungsherausforderungen zu meistern. Gemeinsame Forschungs- und Entwicklungsvereinbarungen mit asiatischen Technologielizenzgebern schließen darüber hinaus Leistungslücken zwischen wasserbasierten und konventionellen lösemittelbasierten Produkten.

Nach Endverbraucherbranche: Architekturführerschaft trifft auf Automobilwachstum

Architekturanwendungen generierten im Jahr 2025 54,70 % des Segmentumsatzes, getrieben durch das nationale Wohnbauprogramm und laufende Renovierungsarbeiten. Die Automobil-OEM- und Nachlackierungsnachfrage soll bis 2031 einen CAGR von 3,00 % erzielen, da inländische Fahrzeugmontagewerke Schutz- und Dekorfinishlinien hochfahren. Möbelbezogene Holzbeschichtungen profitieren von exportorientierten Produktionsclustern in Grenzprovinzen, während allgemeine Industrie- und Marineanwendungen von Irans expandierender Stahl-, Petrochemie- und Hafeninfrastruktur profitieren.

Nano-verstärkte Fahrbahnmarkierungsfarben sind am Flughafen Isfahan in Betrieb gegangen und demonstrieren die lokale Fähigkeit, Forschungsergebnisse zu kommerzialisieren. Verpackungsbeschichtungen bleiben bescheiden, könnten aber parallel zur Expansion der iranischen Lebensmittelverarbeitungsbranche skalieren. Bei allen Endverbrauchern werden ISO-Zertifizierung und dokumentierte VOC-Leistung zunehmend zu Beschaffungsvoraussetzungen.

Geografische Analyse

Teheran, Isfahan und Schiras dominieren den Verbrauch aufgrund von Wohnbauaktivitäten, Industrieclustern und Anforderungen der Denkmalpflege. Chusestan und Fars beherbergen petrochemische Zentren, die kritische Harze und Lösemittel zu wettbewerbsfähigen Verrechnungspreisen liefern. Küstenprovinzen sind auf marine und schützende Wartungsbeschichtungen für Hafen- und Werftinfrastruktur spezialisiert, während Binnenregionen sich auf Architektur- und Holzbeschichtungslinien konzentrieren, die auf die Möbelexportverarbeitung ausgerichtet sind. Grenzprovinzen nutzen Landkorridore in den Irak und die Türkei, was Nachfragenischen für exportqualitätsorientierte Oberflächenbehandlungen schafft. Die dezentrale Finanzierung des Iranischen Nanotechnologie-Initiativrats hat Nanobeschichtungs-Start-ups in mehreren Provinzen angeregt und die technische Kapazität über traditionelle Industriezentren hinaus ausgeweitet. Energiebedingte Fabrikstillstände Ende 2024 legten logistische Schwachstellen offen und veranlassten Hersteller, auf eigene Stromerzeugung oder Dual-Fuel-Lösungen zu setzen, um künftige Störungen zu mindern.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei internationale Marken wie Jotun, AkzoNobel und Hempel neben inländischen Marktführern wie Alvan Paint, Rangsazi Iran, Pars Pamchal und Daryarnag konkurrieren. Globale Akteure beherrschen Premiumnischen in der Industrie und im Marinebereich und nutzen fortschrittliche korrosionsschutz- und brandschutztechnologische Lösungen. Inländische Unternehmen stützen sich auf Kostenvorteile, petrochemische Integration und Vertrautheit mit regulatorischen Protokollen.

Strategische Schwerpunkte umfassen ISO-9001-Zertifizierungen, Produktdifferenzierung durch nanotechnologiebasierte Funktionalitäten und Partnerschaften mit iranischen Universitäten zur Kommerzialisierung proprietärer Harz- und Additivsysteme. Sanktionen schrecken einige europäische und nordamerikanische Markteinsteiger ab und schützen so effektiv lokale Marktanteile, begrenzen jedoch auch den Technologiezufluss. Das Entstehen von mehr als 200 wissensbasierten Nanotechnologieunternehmen katalysiert eine Verlagerung hin zu Spezialitätsbeschichtungen mit höheren Margen, insbesondere in den Bereichen Denkmalpflege, Solarenergie und Pipeline-Schutz. Unter kleineren Herstellern, denen der Zugang zu diversifizierten Energieversorgungen oder Exportkanälen fehlt, wird eine Konsolidierung erwartet.

Führende Unternehmen der Iran Farben und Beschichtungen-Branche

Jotun

Alvan Paint Co.

Pars Pamchal Company

Peka Chemie

Rangsazi Iran Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Ein akuter nationaler Energiemangel erzwang weitreichende industrielle Abschaltungen, unterbrach die Produktionspläne mehrerer Farb- und Beschichtungswerke und intensivierte Diskussionen über Strategien zur Stromerzeugung vor Ort.

- Juli 2023: Iranische Hersteller brachten nanopartikelverbesserte Polymerfarben auf den Markt, die auf die Steigerung der Korrosionsschutzleistung in rauen Umgebungen abzielen.

Berichtsumfang des Iran Farben und Beschichtungen Marktes

Farben und Beschichtungen sind eine homogene Mischung aus Pigmenten, Bindemitteln und Additiven, die aufgetragen werden, um nach der Polymerisation oder Verdunstung eine dünne Schicht eines Feststofffilms zu bilden. Farben und Beschichtungen werden in Bürogebäuden, Lagerhäusern, Einzelhandelsmärkten, Fahrzeugkarosserien, Innenräumen und in verschiedenen anderen Branchen eingesetzt.

Der iranische Farben-und-Beschichtungen-Markt ist nach Harztyp, Technologie und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und andere Harztypen segmentiert. Nach Technologie ist der Markt in wasserbasiert und lösemittelbasiert segmentiert. Nach Endverbraucherbranche ist der Markt in Architektur, Automobil, Holz, Industriebeschichtungen, Transport und Verpackung segmentiert.

Für jedes Segment wurden die Marktgrößen und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Andere Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Architektur |

| Automobil-OEM und Nachlackierung |

| Holzbeschichtungen |

| Allgemeine Industrie |

| Transport und Marine |

| Verpackung |

| Nach Harztyp | Acryl |

| Alkyd | |

| Polyurethan | |

| Epoxid | |

| Polyester | |

| Andere Harztypen | |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Nach Endverbraucherbranche | Architektur |

| Automobil-OEM und Nachlackierung | |

| Holzbeschichtungen | |

| Allgemeine Industrie | |

| Transport und Marine | |

| Verpackung |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des iranischen Farben-und-Beschichtungen-Marktes?

Die Größe des Iran Farben und Beschichtungen Marktes beläuft sich im Jahr 2026 auf 466,93 Millionen USD.

Wie schnell wächst die Nachfrage nach wasserbasierten Technologien?

Wasserbasierte Beschichtungen verzeichnen einen CAGR von 3,09 % als Reaktion auf die Vorgaben zur Einhaltung des Luftreinhaltegesetzes.

Welches Harzsegment wächst am schnellsten?

Polyurethanharze weisen mit einem CAGR von 2,91 % aufgrund von Pipeline-Schutz- und Spezialanwendungen das höchste Wachstum auf.

Warum sind internationale Sanktionen für iranische Farbenhersteller relevant?

Sanktionen schränken den Zugang zu hochreinen Pigmenten, Additiven und modernen Geräten ein, erhöhen die Beschaffungskosten und erschweren die Qualitätskontrolle.

Wo ist die Nachfrage geografisch am stärksten konzentriert?

Teheran, Isfahan und Schiras dominieren das Volumen, während Chusestan wichtige petrochemische Rohstoffe liefert.

Seite zuletzt aktualisiert am: