Marktgröße und -anteil für Farben und Beschichtungen in Oman

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

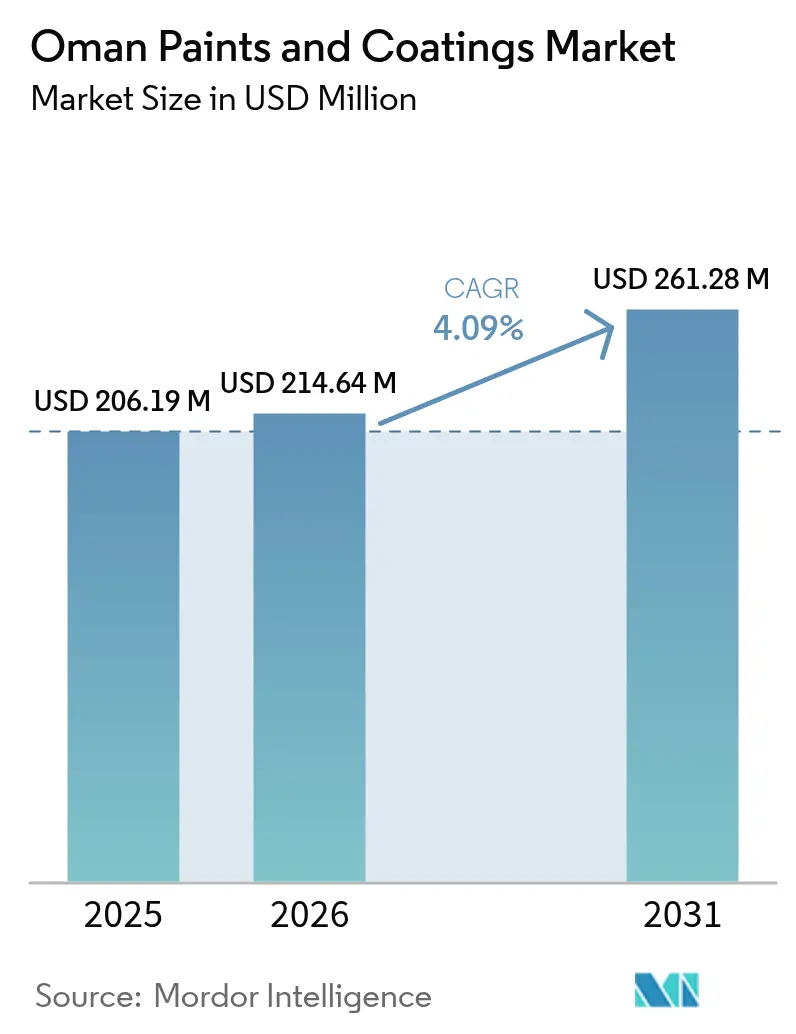

| Marktgröße im Basisjahr (2025) | 206.19 Millionen US-Dollar |

| Marktgröße (2026) | 214.64 Millionen US-Dollar |

| Marktgröße (2031) | 261.28 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

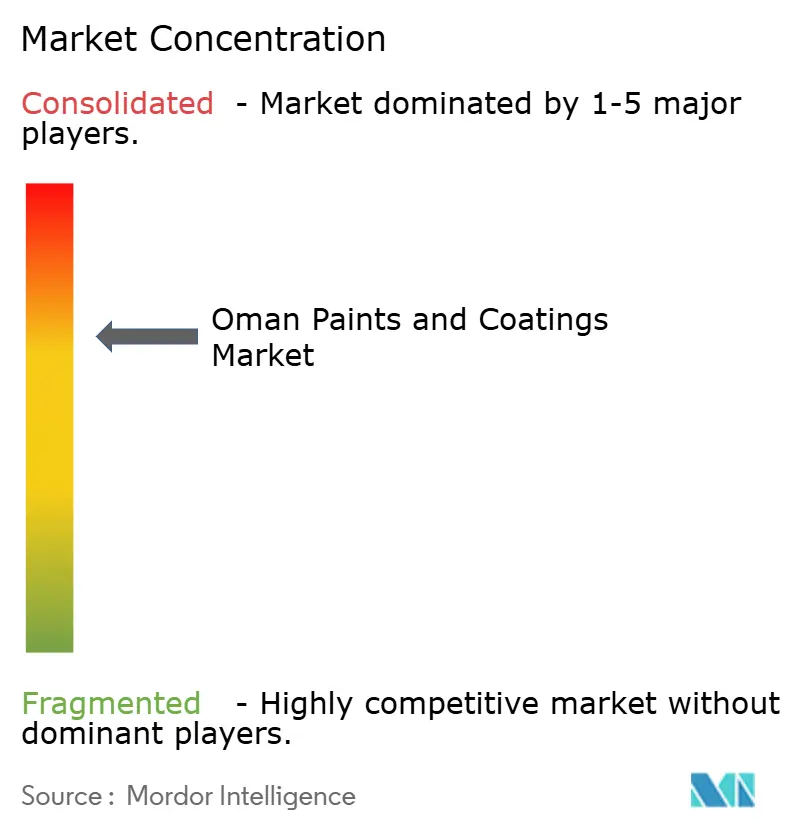

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Farben und Beschichtungen in Oman durch Mordor Intelligence

Die Marktgröße für Farben und Beschichtungen in Oman wird im Jahr 2026 auf 214,64 Millionen USD geschätzt und wächst gegenüber dem Wert von 206,19 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 261,28 Millionen USD, was einem CAGR von 4,09 % über den Zeitraum 2026–2031 entspricht. Robuste Kapitalausgaben für Wohnungsbau, Verkehrskorridore, Industriezonen und Tourismuskomplexe sorgen für ein stetiges Wachstum des Marktes für Farben und Beschichtungen in Oman. Wohnbauprogramme des Ministeriums für Wohnungswesen und Stadtplanung, die Erweiterung der Sonderwirtschaftszonen in Duqm und Sohar sowie eine wachsende Pipeline an Luxusresorts führen allesamt zu einer stabilen Nachfrage nach dekorativen, schützenden und Spezialoberflächen. Strengere nationale VOC-Grenzwerte (flüchtige organische Verbindungen) fördern eine schnellere Einführung wasserbasierter Technologien, während das steigende Profil von grünem Wasserstoff und großangelegten Solarprojekten Nischenmöglichkeiten in Hochleistungs-Schutzsystemen erschließt. Der Wettbewerb bleibt intensiv, da globale Marktführer ihren Anteil mit nachhaltigkeitsorientierten Portfolios verteidigen und lokale Hersteller Kostenvorteile und Nähe zu staatlichen Auftraggebern nutzen. Die Anfälligkeit der Lieferkette gegenüber importierten Spezialharzen dämpft den Ausblick, doch die wachsende inländische Petrochemiekapazität bietet eine teilweise Absicherung.

Wesentliche Erkenntnisse des Berichts

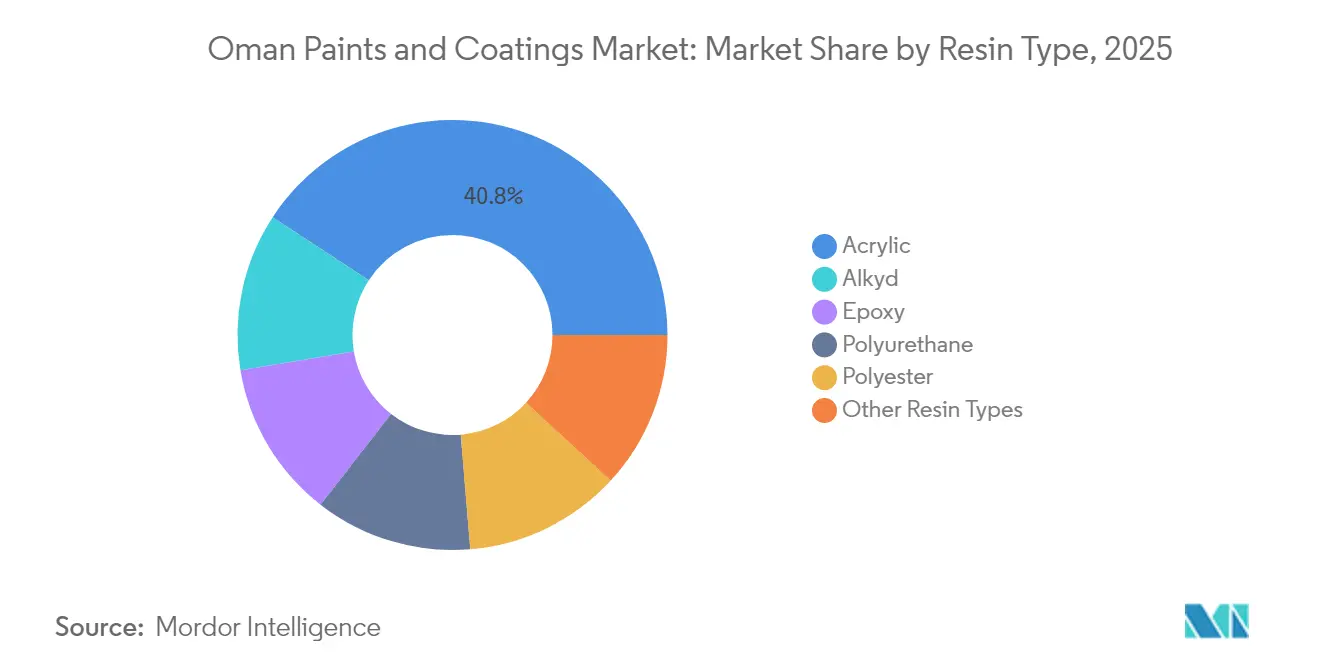

- Nach Harztyp erzielte Acryl im Jahr 2025 einen Marktanteil von 40,77 % im Markt für Farben und Beschichtungen in Oman. Polyurethan soll bis 2031 mit einem CAGR von 4,29 % wachsen.

- Nach Technologie führten wasserbasierte Produkte im Jahr 2025 mit einem Umsatzanteil von 61,92 %. UV-härtende Systeme werden voraussichtlich den schnellsten CAGR von 4,71 % bis 2031 verzeichnen.

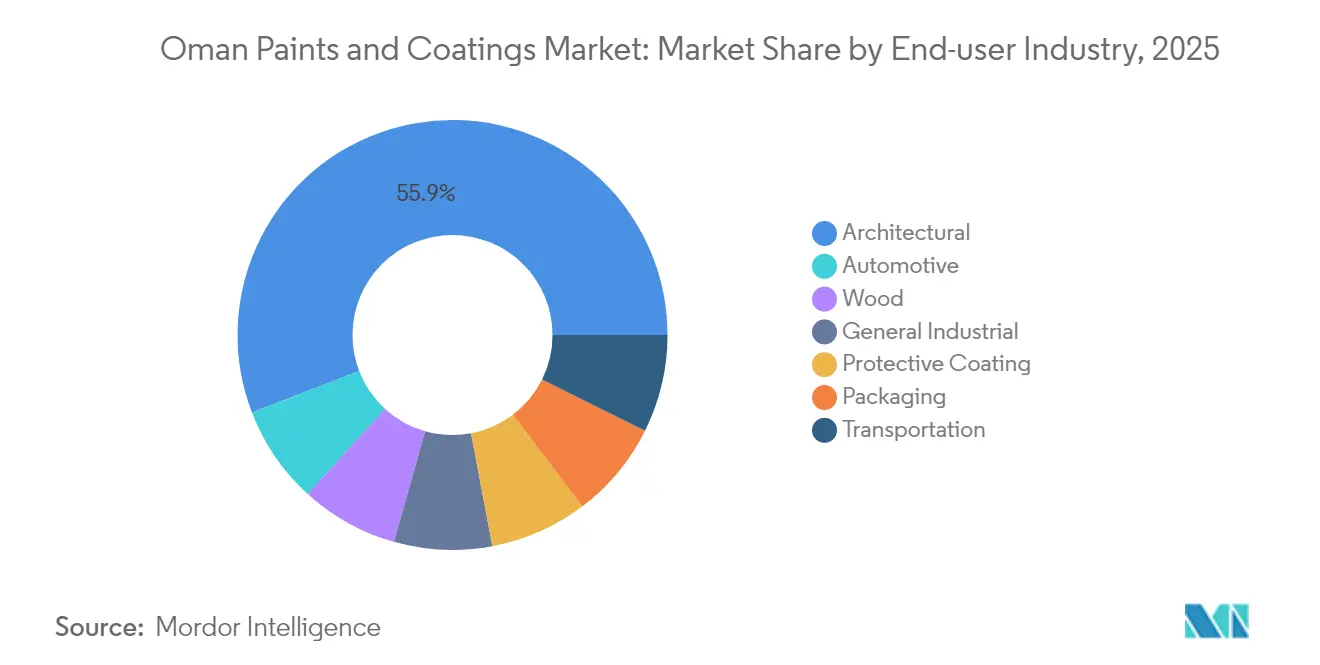

- Nach Endverbrauchsbranche entfielen im Jahr 2025 55,86 % des Marktes für Farben und Beschichtungen in Oman auf Architekturanwendungen. Holzbeschichtungen wachsen bis 2031 mit einem CAGR von 4,58 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Farben und Beschichtungen in Oman

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf den CAGR der Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Von der Regierung geleitete Wohnungsbauprojekte steigern die Nachfrage nach dekorativen Farben | +1.2% | National, konzentriert in Maskat, Al Batinah, Dhofar | Mittelfristig (2–4 Jahre) |

| Infrastrukturinvestitionen im Rahmen von „Oman Vision 2040” | +1.5% | National, mit Schwerpunkt auf den Wirtschaftszonen Duqm, Sohar, Salalah | Langfristig (≥ 4 Jahre) |

| Wachsender Bedarf an korrosionsbeständigen Beschichtungen für Öl- und Gasanlagen | +0.8% | Konzentriert in erdölproduzierenden Regionen, Offshore-Anlagen | Kurzfristig (≤ 2 Jahre) |

| Tourismusgetriebener Hotelbau fördert die Nachfrage nach Premium-Beschichtungen | +0.6% | Küstengebiete, Maskat, Salalah, Bergtourismuszonen | Mittelfristig (2–4 Jahre) |

| Neue Niedrig-VOC-Vorschriften beschleunigen den Wechsel zu wasserbasierten Systemen | +0.9% | National, mit strengerer Durchsetzung in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Von der Regierung geleitete Wohnungsbauprojekte steigern die Nachfrage nach dekorativen Farben

Laufende öffentliche Wohnungs- und Schulbauvorhaben sind der größte einzelne Nachfragetreiber für den Markt für Farben und Beschichtungen in Oman. Zwölf neue staatlich finanzierte Schulen mit je 40 Klassenzimmern und Fertigstellungsfristen bis 2028 sichern mehrjährige Beschaffungszyklen für Innen- und Außenarchitekturoberflächen. Gleichzeitig befinden sich 4.800 integrierte Wohneinheiten in der Entwicklung, und Denkmalschutzbehörden verlangen atmungsaktive Mineralbeschichtungen für mehr als 100 Fort- und Burgenrestaurierungsstätten[1]Ministerium für Wohnungswesen und Stadtplanung, „Fortschrittsbericht zu integrierten Wohnbauprojekten 2025”, mohup.gov.om. Diese Spezifikationen begünstigen hochwertige, wasserbasierte Acrylsysteme, die Anforderungen an Langlebigkeit, Farbechtheit und historische Authentizität erfüllen, und sichern vorhersehbare Volumina für regelkonforme Anbieter. Langfristige Horizonte verbessern die Genauigkeit der Produktionsplanung und die Lageroptimierung.

Infrastrukturinvestitionen im Rahmen von „Oman Vision 2040”

Eine Projektpipeline von 25 Milliarden USD, die Autobahnen, Eisenbahn, Häfen und Metrosysteme umfasst, bildet die Grundlage für die langfristige Expansion des Marktes für Farben und Beschichtungen in Oman. Die 400 km lange zweistreifige Adam-Haima-Thumrait-Schnellstraße, die Sohar-Abu Dhabi-Bahnverbindung und die Maskat-Metro-Pläne erfordern Fahrbahnmarkierungen, Brückenschutz und Korrosionsschutzprodukte. Die Raffinerie-, Petrochemie- und Hafenanlagenanlagen der Sonderwirtschaftszone Duqm fördern die Nutzung von Meeres- und chemikalienbeständigen Systemen. Großflächige Solarparks mit dem Ziel eines 30-prozentigen Anteils erneuerbarer Energien bis 2030 erfordern UV-stabile Strukturbeschichtungen. Die Breite der Infrastrukturanlagen sichert den Grundverbrauch und schafft gleichzeitig Spezialnischen, die technisch fortgeschrittene Anbieter begünstigen.

Wachsender Bedarf an korrosionsbeständigen Beschichtungen für Öl- und Gasanlagen

Ausgereifte vorgelagerte Felder, Hochsalzgehalt-Pipelines und Hochtemperatur-Separatoren beschleunigen die Korrosion und halten die Schutzvolumina belastbar. Block 61's Khazzan- und Ghazeer-Phasen veranschaulichen die Größenordnung: über 500 km beschichtete Rohrleitungen, umfangreiche Separatoren, Wärmetauscher und Lagertanks, die für Epoxid- und Polyurethansysteme mit einer Auslegungstemperatur von über 80 °C spezifiziert sind. Pläne für mehr als 1 Million Tonnen pro Jahr an grüner Wasserstoffkapazität erfordern wasserstoffkompatible Auskleidungen. Globale Marktführer nutzen ihre bewährten Offshore-Erfahrungen, während lokale Applikatoren durch wettbewerbsfähige Arbeitskosten und schnelle Mobilisierung Anteile gewinnen. Das Segment bleibt sensibel gegenüber Ölpreisschwankungen, profitiert jedoch von obligatorischen Wartungszyklen, die nicht unbegrenzt aufgeschoben werden können.

Tourismusgetriebener Hotelbau fördert die Nachfrage nach Premium-Beschichtungen

Das 500-Millionen-USD-Resort Trump International Oman und ein 2,4-Milliarden-USD-Bergzielgebietsprojekt bilden die Spitze einer wachsenden Luxus-Pipeline, die hochwertige dekorative, Holz- und Schutzsysteme stimuliert. Salalahs Khareef-Saison zog 2024 über 1 Million Besucher an und veranlasste weitere Resortgenehmigungen, die wetterfeste, UV-beständige Fassaden und Deckanstriche in Marinequalität vorsehen. Hochgelegene Entwicklungsprojekte auf 2.400 m Höhe erfordern Beschichtungen, die große thermische Zyklentoleranz und erhöhte UV-Beständigkeit aufweisen. Internationale Hotelketten setzen globale Markenstandards durch und treiben die Nachfrage nach leistungsstarken, garantierten Produktlinien, bei denen multinationale Unternehmen einen Wettbewerbsvorteil genießen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf den CAGR der Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile rohölbasierte Rohstoffpreise | -0.7% | Globale Lieferkettenauswirkungen, alle Regionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Langsame Erholung der inländischen Automobil-OEM-Produktion | -0.4% | National, konzentriert in Industriezonen | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei Spezialharzen verursacht Lieferrisiken | -0.5% | National, alle Hersteller und Händler betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile rohölbasierte Rohstoffpreise

Erdölabgeleitete Vorleistungen machen etwa 30 % der Formulierungskosten aus und bewegen sich mit den Brent-Benchmarks; jede Schwankung von 10 USD pro Barrel verschiebt die durchschnittlichen Stückkosten um 2–3 %. Vorgelagerte Einheiten meldeten Anfang 2025 höhere Gasausgaben, was den Kostenweitergabedruck verstärkte. Europäische Antidumping-Zölle auf asiatische Epoxidlieferanten verschärften die globale Verfügbarkeit zusätzlich und veranlassten lokale Hersteller, Alternativquellen zu Premiumpreisen zu verhandeln. Preisunsicherheit fördert langfristige Lieferverträge und indexbasierte Preisgestaltung, doch diese Vereinbarungen beeinträchtigen die Wettbewerbsfähigkeit bei Festpreisausschreibungen der öffentlichen Hand.

Langsame Erholung der inländischen Automobil-OEM-Produktion

Omans bescheidene Montagebasis bleibt unter dem Produktionsniveau vor der Pandemie und schränkt die Erstausrüstungsvolumina für Automobil-Decklacke, Grundierungen und Elektrotauchlackierungsprodukte ein. Während das Nachmarkt-Reparaturlackieren den Grundverbrauch aufrechterhält, halten die gedämpfte Nachfrage der Erstausrüstungshersteller (OEM) die Auslastungsraten dedizierter Beschichtungslinien unterhalb der Gewinnschwelle. Hersteller lenken Kapazitäten auf Industrie- oder Holzbeschichtungschargen um, um die Asset-Produktivität aufrechtzuerhalten, doch Produktmixverschiebungen mindern die Margen und begrenzen die für nächste-generation-Automobillacke vorgesehenen Innovationsbudgets.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Acrylführerschaft verankert in Küstenhaltbarkeit

Acrylsysteme generierten im Jahr 2025 einen Marktanteil von 40,77 % am Markt für Farben und Beschichtungen in Oman, dank überlegener Salzsprühbeständigkeit, Farberhaltung und schnellem Trocknen, das Anforderungen an Küstenwohnungen und öffentliche Bauprojekte erfüllt. Der Markt für Farben und Beschichtungen in Oman bevorzugt weiterhin Acrylsysteme in matten und glänzenden Ausführungen für Außenfassaden, während Innenräume zu geruchsarmen, wasserbasierten Varianten übergehen, die die Anwendung vor Ort erleichtern. Alkyde verbleiben in budgetorientierten Innensegmenten, doch regulatorischer VOC-Druck beschleunigt die Substitution. Epoxide dienen als Mittelschicht- und Tankauskleidungsanwendungen, wo lösemittelfreie oder hochfeststoffhaltige Formulierungen strenge Chemikalienbeständigkeitsanforderungen in Kohlenwasserstoffverarbeitungsanlagen erfüllen.

Polyurethan verzeichnet den schnellsten CAGR von 4,29 % bis 2031, gestützt durch wachsende Möbelherstellung, Parkettbodennachfrage und langllebige industrielle Decklacknachfrage. Polyester erschließen Nischen bei pulverbeschichteten Fassaden, Handläufen und HLK-Jalousien, die Maskats Skyline schmücken. Spezielle Silikon-, Polysiloxan- und Fluorpolymer-Chemikalien gewinnen bei Vorzeigeprojekten an Bedeutung, die 15-Jahres-Farbgarantien verlangen. Kapitalinvestitionen in OQs Polymerkomplex könnten lokal produzierte Zwischenprodukte als Rohstoffe nutzen, doch die Spezialharzherstllung bleibt größtenteils importiert, was internationale Lieferantenbeziehungen in Hochleistungssegmenten des Marktes für Farben und Beschichtungen in Oman verankert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Dominanz wasserbasierter Systeme unter Umweltauflagen

Wasserbasierte Systeme hielten im Jahr 2025 einen Anteil von 61,92 % am Markt für Farben und Beschichtungen in Oman, da strengere VOC-Obergrenzen und ein wachsendes Verbraucherbewusstsein für Gesundheit zusammentrafen. Nationale Durchsetzung und die Präferenz von Architekturauftragnehmern für geruchsarme Baustellen wandeln zuvor lösemittelreiche Segmente in Latex-Acrylsysteme und selbstvernetzende Polyurethandispersionen um. Lösemittelbasierte Alkyde und Epoxide bestehen in Nischenanwendungen, wo Umgebungshärtungsleistung oder tiefenpenetrierende Grundierungen unverzichtbar sind, doch Hersteller setzen nun höherfeststoffhaltige Varianten ein, um den Emissionsfußabdruck zu reduzieren.

Pulverbeschichtungen profitieren von einem nahezu null VOC-Status und werden durch die lokale Metallverarbeitungsnachfrage nach Verkleidungen, Fensterrahmen und Geländersystemen ausgeweitet. UV-härtende Formulierungen verzeichnen den schnellsten CAGR von 4,71 %, angetrieben von Hochdurchsatz-Holzlinien, die Möbelexporteure und regionale Tischlereiworkshops bedienen. Kapitalausgaben für UV-Lampen und Inertgas-Atmosphäre-Tunnel bleiben Hürden für kleine Verarbeitungsbetriebe, doch große Akteure kompensieren die Vorabkosten durch Produktivitätssteigerungen, kürzere Taktzeiten und reduzierten Flächenbedarf. Der Technologiemix unterstreicht, wie Umweltvorschriften Wettbewerbsvorteile im gesamten Markt für Farben und Beschichtungen in Oman neu gestalten.

Nach Endverbrauchsbranche: Architekturausgaben bestimmen das Tempo

Der Architektursektor trug im Jahr 2025 55,86 % des Umsatzes bei, da öffentliche Wohnungsbau-, Bildungs- und Gastgewerbekomplexe die Projektpipelines dominierten. Die Sichtbarkeit staatlicher Budgets bis 2028 sichert die Nachfrage nach stetigen Grundierungen, Spachtelmassen und Decklacken. Mittel- bis hochwertige dekorative Linien integrieren nun antimikrobielle Zusätze und solarreflektierende Pigmente, um aufkommenden Anforderungen an grüne Gebäudecodes und thermische Behaglichkeit gerecht zu werden.

Holzbeschichtungen verzeichnen einen führenden CAGR von 4,58 %, angetrieben durch Möbelcluster in Sohar und Salalah, die Hotel-Innenausstattungen und Wohnungsrenovierungen beliefern. Schutzbeschichtungen bleiben unverzichtbar für Pipelines, Lagertanks und Hafenstrukturen und sichern wiederkehrende Nachfragezyklen auch bei Ölpreisrückgängen. Allgemeine Industrievolumina bilden die breitere Fertigungsaktivität ab und expandieren mit der nachgelagerten Metallverarbeitung und Lebensmittelverpackungsanlagen. Der Automobilverbrauch verbessert sich schrittweise über Importfahrzeug-Reparaturzentren und nicht über OEM-Linien, während Transportbeschichtungen auf die Sohar-Abu Dhabi-Bahn und Flottenneuprogramme warten, um zukünftiges Aufwärtspotenzial für den Markt für Farben und Beschichtungen in Oman zu erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das Gouvernement Maskat verankert den Verbrauch, gestützt durch bedeutende Gastgewerbeinvestitionen wie das 500-Millionen-USD-Resort Trump International und einen lebhaften Expatriate-Immobilienmarkt, der im ersten Halbjahr 2024 Auslandsimmobilienverträge im Wert von 545,6 Millionen OMR verzeichnete. Hochhausresidenzgebäude, Premium-Einzelhandelszentren und Büroausbauten sorgen für eine diversifizierte Beschichtungsnachfrage, während gut etablierte Distributornetzwerke die Liefervorlaufzeiten verkürzen. Große Applikationsunternehmen mit Hauptsitz in der Hauptstadt verfügen über robuste Verhandlungsmacht, beeinflussen die Produktspezifikation und treiben die frühzeitige Einführung von Niedrig-VOC- und Farberhaltungstechnologien im Markt für Farben und Beschichtungen in Oman voran.

Al Batinah Nord und Süd sind bis 2031 die am schnellsten wachsenden Regionen. Sohars Tiefseehafen, Freizonenvorteile und die 300-Millionen-USD-Polymeranlage stärken die Nachfrage nach Industriebeschichtungen für Lagertanks, Förderrahmen und Prozessanlagen. Die Nähe zu Rohstoffimporten über Hafenanlagen senkt die Logistikkosten und zieht weitere Verarbeitungsaktivitäten an, die Grundierungen, Zwischenbeschichtungen und hitzebeständige Oberflächen verbrauchen. Gleichzeitig steigern Al Batinah's Küstenresorts und Wohnanlagen für mittlere Einkommensgruppen die dekorativen Volumina und festigen den Status des Gouvernements als dualer Wachstumsmotor.

Das Gouvernement Dhofar nutzt die Khareef-Monsunzeit, um Hotelkapazitäten, Resortvillen und unterstützende Infrastruktur auszubauen. Hohe Luftfeuchtigkeit und salzhaltige Meereswinde erfordern spezialisierte Antifouling- und wetterfeste Systeme, die Anbieterangebote im Markt für Farben und Beschichtungen in Oman differenzieren. Bauarbeiten in der Freizone Salalah und ein Methan-zu-Blauammoniak-Komplex unterstützen den Schutzbedarf, während Pläne für den Wirtschaftskorridor Duqm-Salalah eine verbesserte Logistik versprechen, die Dhofar weiter in nationale Distributionsnetze integrieren könnte. Innenlandgouvernements, einschließlich Ad Dakhiliyah und Ash Sharqiyah, profitieren von Autobahnkorridoren wie Adam-Haima-Thumrait und dem verstreuten Schulbauprogramm, doch dünnere Auftragnehmernetze und längere Transportwege begrenzen die Volumendichte. Musandams strategische Kraftstofflager-Initiativen bieten Nischenmöglichkeiten, bleiben aber durch kleine Bevölkerungszahl und schwieriges Gelände begrenzt.

Regulatorisches Umfeld

Oman reguliert Farben und Beschichtungen durch verbindliche Produktnormen, Importkontrollen und Umweltgenehmigungen auf Anlagenebene. Die Directorate General of Specifications and Metrology (DGSM) unter dem Ministry of Commerce, Industry and Investment Promotion (MoCIIP) überwacht die Konformitätsbewertung, einschließlich verbindlicher omanischer Normen wie OS 197/2021 für Emulsionsfarben und OS 240/2021 für alkydbasierte Farben, mit einer Harmonisierung an die Anforderungen der Gulf Standards Organization (GSO), soweit anwendbar.

Auf der Handelsseite erfordert die Einfuhr von Farben ein Genehmigungsverfahren über die Directorate General of Customs, unterstützt durch Versanddokumente einschließlich einer Konformitätserklärung des Herstellers/Importeurs und Produkttestberichte akkreditierter Labore. Auf der Umweltseite regelt die Environment Authority (EA) die industrielle Umweltkonformität und Genehmigungserteilung, wobei die Verfahrensanforderungen zur Erlangung von Umweltgenehmigungen in Decision 107/2023 festgelegt sind, neben umfassenderen Kontrollen für Luftschadstoffe und Gefahrstoffe, auf die in ministeriellen Entscheidungen wie MD 118/2004 und MD 50/2023 verwiesen wird. Diese Anforderungen beeinflussen technologische Entscheidungen, insbesondere im Hinblick auf emissionsärmere Formulierungen und die konforme Handhabung gefährlicher Ausgangsstoffe.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Farben und Beschichtungen in Oman beginnt mit überwiegend importierten Bindemitteln, Pigmenten, Additiven und Spezialharzen, gefolgt von lokaler und regionaler Vermischung oder Herstellung, dann dem Vertrieb über Händler, Abtönzentren und mit Auftragnehmern verbundene Liefernetzwerke. Multinationale Anbieter (wie Jotun, AkzoNobel, Hempel und Asian Paints Berger) und regionale oder lokale Hersteller (einschließlich National Paints Factories und anderer lokaler Einheiten) konkurrieren in den Segmenten Dekoration, Schutz, Marine und Industrie. Fertigung und Lagerhaltung konzentrieren sich auf etablierte Industriegebiete und Logistikknotenpunkte.

Die regulatorische Konformität ist fest in der Kette verankert und beeinflusst Vorlaufzeiten und Betriebskapital. Importeure müssen sendungsbezogene Dokumentationen über das Import-Genehmigungsverfahren der Directorate General of Customs verwalten, unterstützt durch Konformitätszertifikate, Erklärungen und Testberichte, die mit den von der DGSM verwalteten verbindlichen Normen übereinstimmen, insbesondere OS 197/2021 und OS 240/2021. Nachgelagert hängt die Vertriebsausführung von landesweiten Einzelhandels- und Auftragnehmerkanälen für architektonische Volumina sowie von spezifikationsgetriebener Belieferung für Öl- und Gasanlagen, Häfen und Industriezonen ab, wo die Fähigkeit der Applikatoren und der technische Service vor Ort die Markenwahl und den Produktmix bestimmen.

Wettbewerbslandschaft

Der Markt für Farben und Beschichtungen in Oman ist konsolidiert. AkzoNobel, Jotun und BASF verteidigen die Führerschaft im Dekorativbereich durch Premium-Markenpositioning, landesweite Tönungssysteme und Compliance-Zertifikate, die öffentliche Ausschreibungskriterien erfüllen. Lokale Champions wie Gulf Paints und National Paints Factories nutzen die Nähe zu Projekten, schnellen Farbabgleich und aggressive Preisgestaltung, um wertorientierte Segmente zu erschließen. Der Preiswettbewerb ist am stärksten bei staatlichen Wohnungsbau- und Bildungsprojekten, wo Ausschreibungsregeln das günstigste konforme Angebot bevorzugen. Umgekehrt begünstigen Premium-Tourismusentwicklungen und Energieinfrastruktur Lebenszykluskosten-Argumente, die leistungsstarke Produkte belohnen, und balancieren das Opportunitätsportfolio im gesamten Markt für Farben und Beschichtungen in Oman.

Marktführer für Farben und Beschichtungen in Oman

Jotun A/S

AkzoNobel N.V.

National Paints Factories

Hempel A/S

Oasis Paints

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen entstehen im Bereich lokaler Wertschöpfung, strengerer Produktkonformität und industrieller Diversifizierungsprogramme, die die Nachfrage nach leistungsfähigeren Systemen unterstützen. Das MoCIIP führte zusammen mit der ESCWA im Juni 2026 einen zweitägigen Workshop durch, um den Bausektor zu überprüfen, einschließlich Farb- und Beschichtungsprodukten, mit Fokus auf Wettbewerbsfähigkeit und regulatorischen Rahmen. Diese Art der Überprüfung unterstützt Freiräume für Anbieter, die Konformität, normgerechte Prüfungen und nachhaltige Produkteigenschaften nachweisen können, die den sich wandelnden Beschaffungsanforderungen entsprechen.

Ein zweiter Chancenbereich betrifft die Lokalisierung der Versorgung mit Rohstoffen und Zwischenprodukten, verbunden mit Sohar und anderen Industriezentren. Im Juli 2026 begann der Bau eines Zinkrecyclingparks im Wert von 50 Millionen USD im Sohar Port and Freezone, der auf Erzeugnisse wie Zinkbarren und Zinkoxid abzielt, die in Wertschöpfungsketten der Spezialchemie verwendet werden. Dies kann mit der Beschichtungsnachfrage bei Grundierungen und Korrosionsschutzformulierungen verknüpft werden. Parallel dazu schaffen industrielle Strategieinitiativen im Rahmen von Oman Vision 2040 und der Industrial Strategy 2040 sowie Anforderungen an lokale Wertschöpfung bei staatlich geführten Projekten (einschließlich großer Stadtentwicklungen) Einstiegspunkte für vor Ort präsente Hersteller und für globale Marken, die in lokale Prüf-, Abtönungs- und Unterstützungsinfrastruktur für Auftragnehmer investieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Der Bau des Zinkrecyclingparks von Oman Zinc Company im Wert von 50 Millionen USD im Sohar Port and Freezone hat begonnen, um raffinierte Zinkprodukte herzustellen, einschließlich Zinkoxid für die nachgelagerte industrielle Nutzung. Dies schafft einen neuen inländischen Bezugsweg für wichtige mineralische Ausgangsstoffe im Zusammenhang mit Korrosionsschutz- und Grundierungsformulierungen und unterstützt die Widerstandsfähigkeit der Lieferkette rund um Zentren der Industriebeschichtungsnachfrage in Sohar.

- April 2025: National Paints Factories veröffentlichte eine Environmental Product Declaration (EPD) zu den Herstellungsprozessen in seiner Anlage in Sharjah als Teil einer umfassenderen Nachhaltigkeitsberichterstattung über seine regionalen Aktivitäten. Dies stärkt die Ausschreibungsbereitschaft, wenn Käufer und Projektträger verifizierte Umweltdokumentationen verlangen, und untermauert die Differenzierung jenseits des Preises in spezifikationsgetriebenen Segmenten.

- November 2024: PPG Industries erhielt seine 50. Bestellung für elektrostatische Beschichtungen zur Kontrolle von Meeresbewuchs, wobei das Projekt in der Werft der Asyad Drydock Company in Oman auf dem VLCC SIDR durchgeführt wurde, der von Bahri Ship Management verwaltet wird. Dies unterstreicht die anhaltende Übernahme fortschrittlicher Meeresbeschichtungstechnologien bei omanischen Trockendockaktivitäten und unterstützt die Nachfrage nach hochwertigen Antifouling- und verwandten Wartungsbeschichtungssystemen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt als der Wert von Farben und Beschichtungen definiert, die zur Verwendung in Oman in dekorativen und industriellen Anwendungen verkauft werden, erfasst am Punkt, an dem das Produkt in den lokalen Markt geliefert wird.

Umfangsausschlüsse: Wir schließen vorgelagerte Rohstoffe (wie Harze und Pigmente), Anwendungsarbeitsleistungen sowie Malwerkzeuge und -geräte aus.

Übersicht der Segmentierung

- Nach Harztyp

- Acryl

- Alkyd

- Epoxid

- Polyurethan

- Polyester

- Andere Harztypen

- Nach Technologie

- Wasserbasiert

- Lösemittelbasiert

- Pulverbeschichtung

- UV-härtende Beschichtung

- Nach Endverbrauchsbranche

- Architektur

- Automobil

- Holz

- Allgemeine Industrie

- Schutzbeschichtung

- Verpackung

- Transport

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit der Angleichung von Produktgrenzen und Einheiten, damit Preis und Volumen konsistent kombiniert werden konnten. Öffentliche Quellen wurden genutzt, um die Bautätigkeit und die industrielle Nachfrage in Oman zu verstehen, um dann zu überprüfen, wie ein realistischer Beschichtungsnachfragepool aussieht.

Wir verwiesen auf Quellen wie Veröffentlichungen des Oman National Centre for Statistics and Information, UN-Comtrade-Handelsstatistiken, makroökonomische Indikatoren der Weltbank sowie öffentliche Normen und Leitlinien von Institutionen wie ISO und ASTM (für gängige Beschichtungsklassifizierungen und Prüfsprache). Wir überprüften außerdem technische Arbeiten in fachbegutachteten Zeitschriften zu technologischen Verschiebungen wie wasserbasierten Beschichtungen und Pulverbeschichtungen sowie öffentliche Unternehmensberichte und Investorenpräsentationen für Hinweise auf die Umsatzverteilung. Kostenpflichtige Abonnements wurden selektiv für Unternehmensfinanzdaten und Informationen, sendungsbezogene Import- und Exportansichten sowie Patentrecherchen zur Unterstützung der Technologiekartierung genutzt. Diese Schreibtischquellen sind exemplarisch, und wir haben auch weitere öffentliche Datensätze und Dokumente auf Erhebungsqualität, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um Volumina, Preisgestaltung und Mix für Oman einem Belastungstest zu unterziehen, da veröffentlichte öffentliche Daten Beschichtungen selten in nutzbarer Weise nach Endverwendung aufschlüsseln. Wir sprachen mit einer Mischung aus Herstellern, Vertreibern, Applikatoren und Großabnehmern aus den Bereichen Bau, allgemeine Industrie und Schutzanwendungen und klärten dann Lücken bei der Importabhängigkeit, typischen Packungsgrößen und Mustern der Akzeptanz wasserbasierter Produkte.

Verteilung der Befragten in der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 14 % | |

| Mittleres Segment: 55 % | Funktions-/Bereichsleiter: 38 % | |

| Kleinere Akteure: 14 % | Manager: 48 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte durch eine Top-down-Rekonstruktion der Nachfrage, gebunden an die Endmärkte in Oman, und wurde anschließend durch selektive Bottom-up-Näherungen überprüft. Bautätigkeit (Neubau und Renovierung), industrielle Produktionssignale und Handelsströme wurden verwendet, um einen anfänglichen Verbrauchspool zu bilden, der dann in wichtige Beschichtungsbedarfe unterteilt wurde, bevor Werte berechnet wurden.

Wir behandelten einige praktische Inputs als zentrale Treiber, wie Zuwächse an bebauter Fläche und Wartungszyklen für architektonische Beschichtungen, die Aufteilung zwischen Import und lokaler Versorgung, die Verschiebung des Technologiemix zwischen wasserbasierten und lösemittelbasierten Produkten sowie den Anteil, der in Schutz- und allgemeine Industrieanwendungen fließt. Typische Preisbänder wurden anhand von stichprobenartigen Marktangeboten und Angaben von Vertreibern festgelegt und dann auf implizite Volumina angewendet (einschließlich Volumen ausgedrückt in Kilotonnen, wo dies zur Plausibilitätsprüfung der Gesamtsummen half). Wo direkte Volumenindikatoren dünn waren, wurden Lücken mit verhältnisbasierten Proxys gefüllt, wie Beschichtung pro Quadratmeter für die Neuanstriche von Gebäuden und typische industrielle Beschichtungsintensität nach Projekttyp, die durch Expertengespräche validiert wurden.

Für die Prognose verwendeten wir Szenarioanalysen, die an den zeitlichen Ablauf der Baupipeline, Erwartungen zu Infrastrukturausgaben und beobachtete Preisbewegungsmuster für fertige Beschichtungen gebunden waren. Annahmen wurden erst angepasst, nachdem sich Primärbefragte auf eine Richtung für den Technologiemix, die Endverbrauchsdynamik und die realistische Weitergabe von Kostenänderungen an die Preisgestaltung geeinigt hatten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation der Modellergebnisse mit unabhängigen Signalen wie Importwerten, Bauindikatoren und der impliziten Volumenentwicklung für wichtige Beschichtungsanwendungen. Bei großen Abweichungen wurden die zugrunde liegenden Treiber erneut überprüft, und es wurde eine Nachfassaktion ausgelöst, um zu bestätigen, ob das Problem vom Mix, der Preisgestaltung oder einer Annahme zum Endmarkt herrührte.

Vor der endgültigen Freigabe durchlaufen die Ergebnisse eine mehrstufige Überprüfung, damit Berechnungen, Einheiten und die Umfangslogik über die Jahre hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, etwa politischen Änderungen, die VOC-konforme Produkte betreffen, oder bei größeren Projektstarts und Verzögerungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten, die mit den neuesten Datenpunkten übereinstimmt.

Vergleich der Marktschätzung von Mordor Intelligence für Farben und Beschichtungen in Oman mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Farben und Beschichtungen in Oman können weit voneinander abweichen, selbst wenn sie scheinbar dasselbe messen. Die Streuung ergibt sich meist daraus, wie jeder Herausgeber den Umfang behandelt, welches Jahr als Basis verwendet wird und ob Volumen und Preisgestaltung an tatsächliche Nachfragesignale zurückgebunden sind.

Einige Schätzungen fassen benachbarte Posten in die Gesamtsumme ein, oder sie wenden eine breite regionale Preiskurve auf Oman an, ohne lokale Mixunterschiede zwischen architektonischen, schützenden und allgemeinen industriellen Bedürfnissen zu überprüfen. Andere rechnen Währungen möglicherweise auch zu unterschiedlichen Zeitpunkten um, oder sie behalten ältere Annahmen zum Technologiemix (wasserbasiert versus lösemittelbasiert) und zu Neuanstrichzyklen bei, was die Gesamtsumme bei einer Aktualisierung verschiebt. Die Hauptlücke zeigt sich häufig, wenn Schutz- und Industriebeschichtungen nur erfasst werden, wenn sie nach Oman geliefert werden, und dann anhand von Importströmen und Endverbrauchssignalen validiert werden, was der von Mordor Intelligence angewandte Prüfansatz ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 206,19 Mio. USD (2025) | |

| Branchenverband A | 189,40 Mio. USD (2025) | Spiegelt häufig nur architektonische Beschichtungen wider, die über Mitgliederkanäle vertrieben werden, was die Nachfrage nach Schutz- und allgemeinen Industriebeschichtungen sowie kleinere Importströme unterschätzen kann. |

| Fachzeitschrift B | 236,00 Mio. USD (2025) | Verwendet möglicherweise eine breitere Kategorie, die Beschichtungen mit benachbarten Veredelungsmaterialien vermischt, und kann eine verallgemeinerte Preisgestaltung anwenden, die den Mix in Oman nach Technologie und Endverwendung nicht vollständig widerspiegelt. |

Betrachtet man die Zahlen im Überblick, wird die niedrigere Zahl in der Regel durch eine engere Kanalabdeckung erklärt, während die höhere Zahl meist aus einer breiteren Produktdefinition oder einer aggressiveren Preiskurve resultiert. Unser Ansatz hält die Gesamtsumme rückverfolgbar zu klaren Nachfragetreibern, und sie wird nur dann angepasst, wenn Interviews den lokalen Mix bestätigen und die Handels- und Bausignale übereinstimmen.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Farben und Beschichtungen in Oman bis 2031 voraussichtlich wachsen?

Der Markt soll von 214,64 Millionen USD im Jahr 2026 auf 261,28 Millionen USD bis 2031 expandieren, was einem CAGR von 4,09 % entspricht.

Welcher Harztyp dominiert die nationale Nachfrage?

Acrylharze verfügen im Jahr 2025 über einen Anteil von 40,77 % dank überlegener Haltbarkeit in Omans Küstenklima.

Welchen Anteil halten wasserbasierte Technologien?

Wasserbasierte Beschichtungen machten im Jahr 2025 61,92 % des Umsatzes aus und steigen weiterhin unter strengeren VOC-Grenzwerten.

Welches Endverbrauchssegment wächst am schnellsten?

Holzbeschichtungen führen mit einem CAGR von 4,58 %, angetrieben durch die wachsende Möbelproduktion für Gastgewerbe- und Wohnbauprojekte.

Wo expandiert die regionale Nachfrage am schnellsten?

Die Al-Batinah-Gouvernements, verankert durch Sohars Industriebasis, verzeichnen bis 2031 das höchste regionale Wachstum.

Seite zuletzt aktualisiert am: