Marktgröße und Marktanteil für Farben und Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 192.46 Milliarden US-Dollar |

| Marktgröße (2031) | 229.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

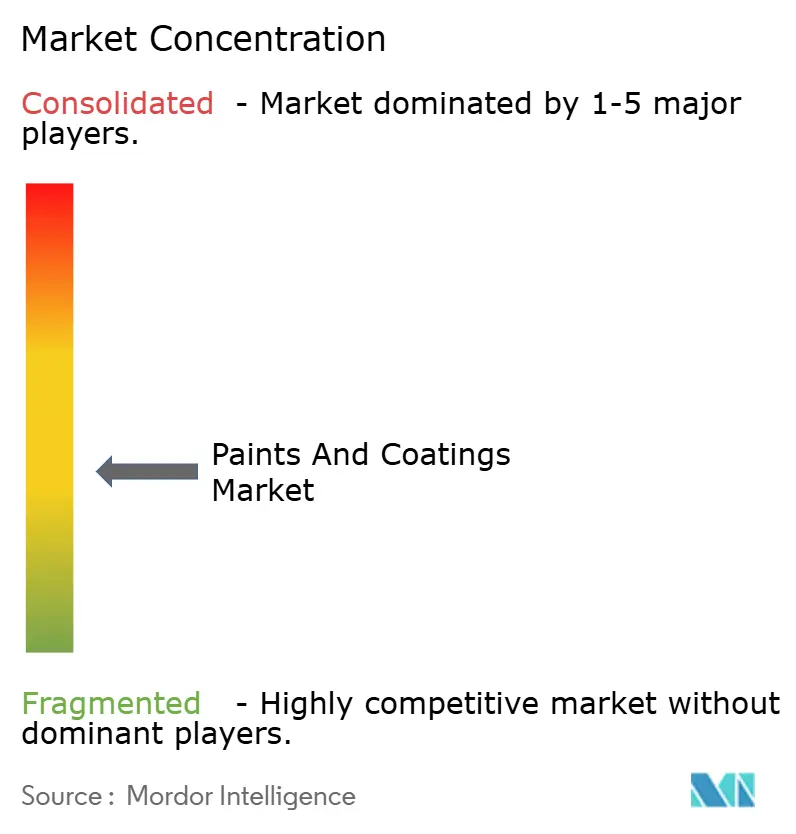

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Farben und Beschichtungen von Mordor Intelligence

Die Marktgröße für Farben und Beschichtungen wird im Jahr 2026 auf 192,46 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 185,74 Milliarden USD, mit Prognosen für 2031, die 229,9 Milliarden USD zeigen, und wächst im Zeitraum 2026–2031 mit einem CAGR von 3,62 %. Eine stabile Nachfrage aus dem Wohnungsbau, Infrastrukturmodernisierungen und nachhaltigen Produktinnovationen stützt diese moderate Expansion, auch wenn die Rohstoffkosten stark schwanken und sich die Umweltvorschriften verschärfen. Asien-Pazifik verfügt über strukturelle Vorteile – rasche Urbanisierung, großvolumige Kapitalvorhaben und wachsende Industrieproduktion –, die zusammen den regionalen Verbrauch in einem deutlich schnelleren Tempo antreiben als in reifen Volkswirtschaften. Bei den Technologien bleibt die Migration zu VOC-armen wasserbasierten Chemikalien der mit Abstand einflussreichste Trend, verstärkt durch staatliche Emissionsobergrenzen und die Präferenz der Kunden für umweltfreundlichere Spezifikationen. Gleichzeitig digitalisieren die Hersteller Farbabgleich-, Produktionsplanung- und Qualitätskontroll-Workflows, um Arbeitskräftemangel zu beheben und die Markteinführungszeit zu verkürzen. Die Wettbewerbsintensität steigt, da die führenden Dutzend Anbieter gezielte Übernahmen und Veräußerungen verfolgen, die schlankere Portfolios schaffen und Skaleneffizienzen in der globalen Farben- und Beschichtungsbranche erschließen.

Wesentliche Erkenntnisse des Berichts

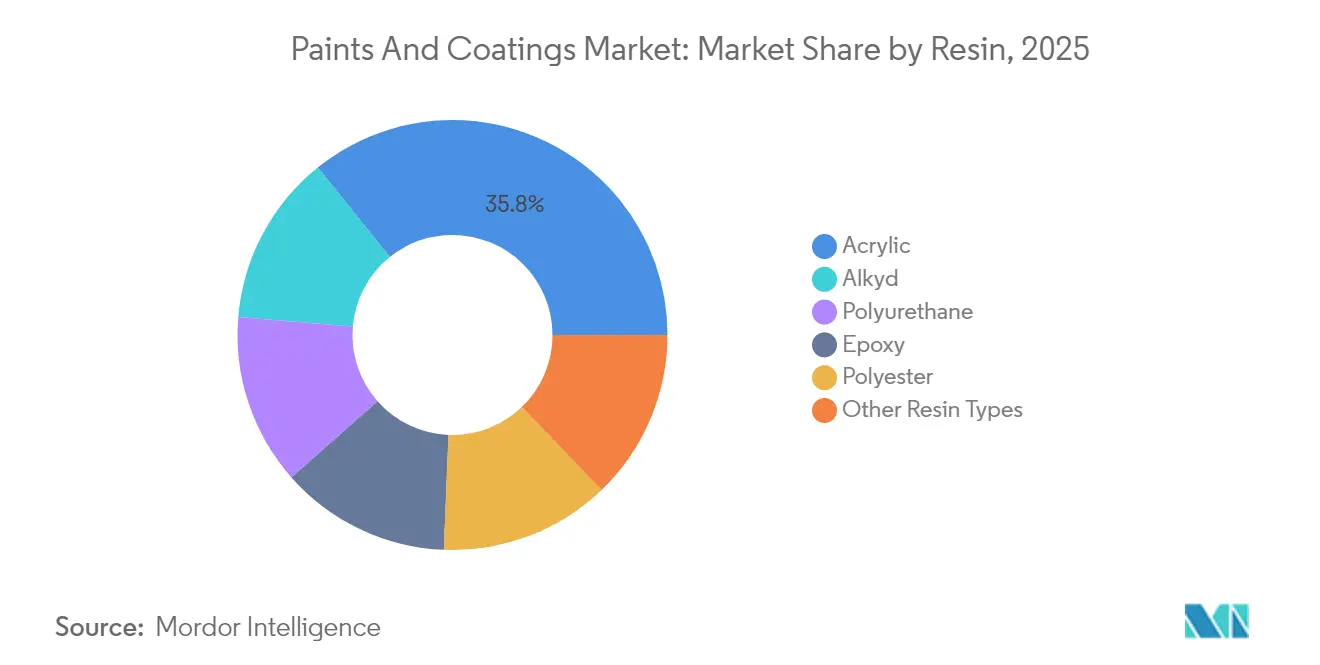

- Nach Harz führten Acrylate mit einem Marktanteil von 35,78 % im Markt für Farben und Beschichtungen im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 3,98 % wachsen.

- Nach Technologie machten wasserbasierte Systeme im Jahr 2025 50,62 % der Marktgröße für Farben und Beschichtungen aus und bleiben mit einem CAGR von 4,02 % bis 2031 die am schnellsten wachsende Technologie.

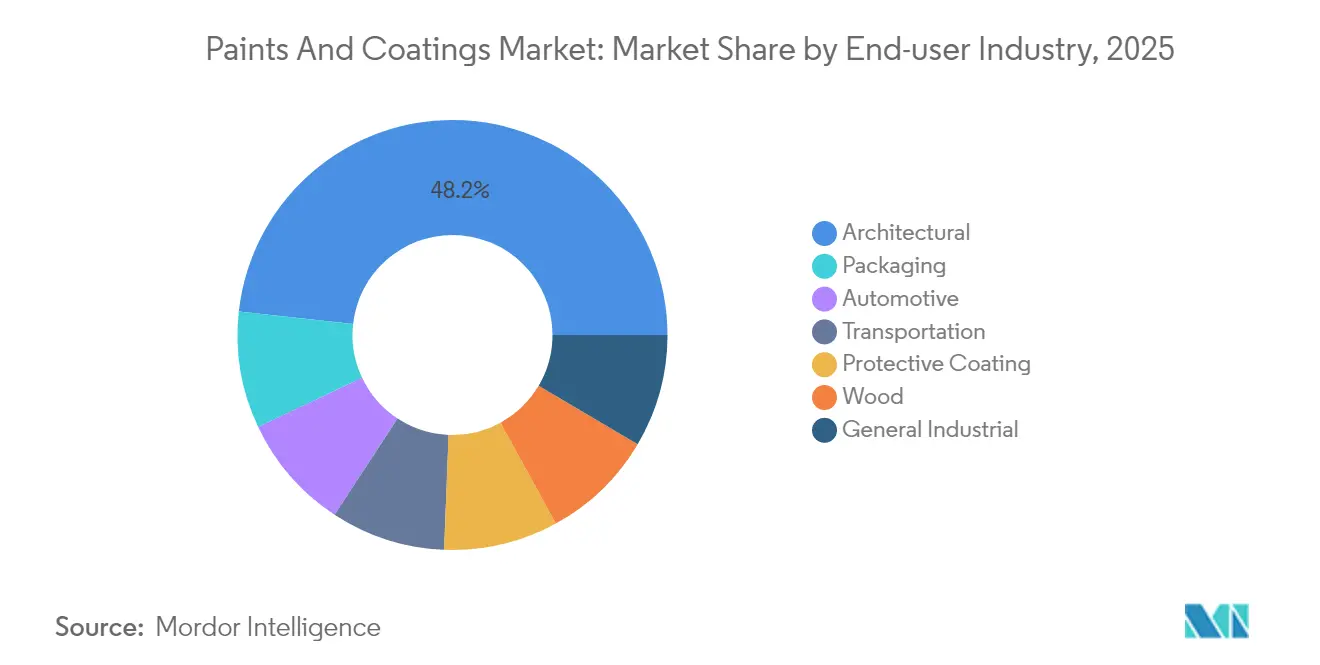

- Nach Endverbraucher entfielen auf Architekturbeschichtungen 48,25 % des Umsatzes im Jahr 2025, und sie führen auch das Segmentwachstum in der Farben- und Beschichtungsbranche mit einem CAGR von 4,33 % bis 2031 an.

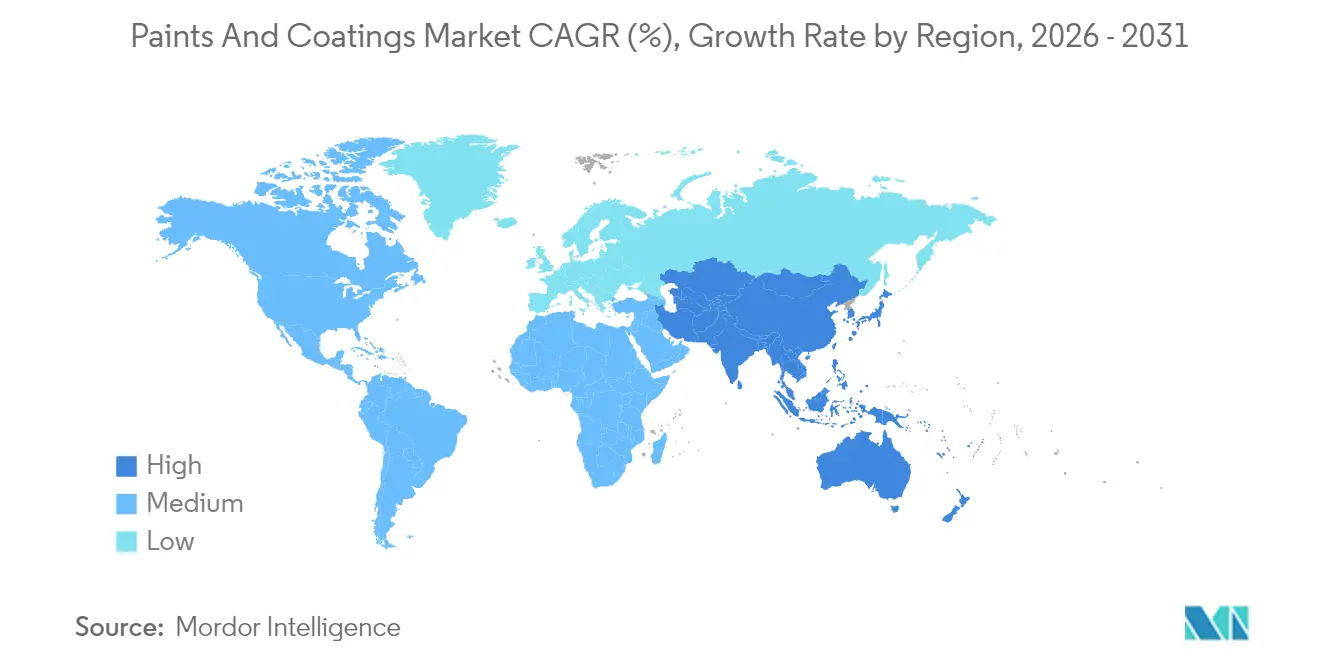

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 46,21 % im Jahr 2025 und wird voraussichtlich mit dem höchsten regionalen CAGR von 4,91 % bis 2031 in der Farben- und Beschichtungsbranche abschneiden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Farben und Beschichtungen

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Wohnbautätigkeit | +1.2% | Global, am stärksten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Automobilproduktionsvolumina | +0.8% | Global, konzentriert in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Rasantes Bevölkerungswachstum in städtischen Gebieten Asien-Pazifiks | +1.5% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für nachhaltiges Bauen (VOC-arm) | +0.9% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufkommen KI-gesteuerter Farbabgleich-Plattformen | +0.3% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Wohnbautätigkeit

Nordamerikanische Gesetzgebungen wie der Infrastructure Investment and Jobs Act leiten Kapital in Straßen, Brücken und Versorgungseinrichtungen und steigern damit die Nachfrage nach Schutz- und Dekorationsbeschichtungen für Neu- und Sanierungsobjekte. Parallel dazu priorisieren asiatisch-pazifische Regierungen weiterhin Programme für erschwinglichen Wohnungsbau, die neue Wohnbaustarts und Innenanstrich-Renovierungszyklen ankurbeln. Historisch niedrige Hypothekenzinsen in einigen Volkswirtschaften haben Renovierungsbudgets belebt und zusätzliche Liter in hochwertige VOC-freie Wandfarben gelenkt, die für Gutschriften im Rahmen nachhaltiger Gebäudestandards qualifizieren. Lieferanten reagieren mit schnell trocknenden wasserbasierten Produktlinien, die strenge Standards für die Innenraumluftqualität erfüllen, ohne Abstriche bei der Verarbeitungsgeschwindigkeit zu machen. Zusammengenommen stärken diese Faktoren eine stabile Volumengrundlage für die Farben- und Beschichtungsbranche im Prognosezeitraum.

Ausweitung der Automobilproduktionsvolumina

Die Produktion von Pkw erholte sich im Jahr 2024 und wird voraussichtlich bis 2026 ihren Vorpandemia-Wachstumspfad wiederherstellen, wobei China, Indien und Südostasien den Löwenanteil der inkrementellen Kapazitätserweiterungen auf sich vereinen. Moderne Karosseriebetriebe spezifizieren zunehmend wasserbasierte Basislacke und Klarlacke mit Niedrigtemperatureinbrennung, um Taktzeiten und VOC-Emissionen zu senken, was die technologische Konvergenz zwischen OEM- und Reparaturlacklösungen verstärkt. Strategische Partnerschaften zwischen Harzformulierern, Spritzkabinen-Herstellern und Automobilherstellern beschleunigen die Einführung integrierter Beschichtungsplattformen, die den Energieverbrauch pro versprühter Einheit senken. Diese fortlaufende Produktionsausweitung liefert einen bedeutenden Schub für den industriellen Verbrauch und stärkt die Trends im Markt für Farben und Beschichtungen.

Rasantes Bevölkerungswachstum in städtischen Gebieten Asien-Pazifiks

Städte in ganz Indien, Indonesien und den Philippinen nehmen weiterhin ländliche Bevölkerungsgruppen auf und erfordern damit massive Investitionen in Verkehrsinfrastruktur, Versorgungseinrichtungen und soziale Infrastruktur. Erhöhte Luftfeuchtigkeit, Salzgischt und ultraviolette Strahlung in vielen küstennahen Megastädten erhöhen die Lebenszykluswartungskosten, sofern beim Bau keine schützenden Deckbeschichtungen vorgeschrieben werden. Lokale Hersteller bauen ihre Kapazitäten für elastomere Außenacrylfarben und Polysiloxan-Hybride aus, die die Nachstrichabstände an Hochhausfassaden verlängern. Der regionale Boom im Rechenzentrumsbau, angetrieben durch Cloud-Computing und den Ausbau von 5G, schafft eine Nischennachfrage nach Intumeszenz-, Antistatik- und Wärmemanagementbeschichtungen. In ihrer Gesamtheit verankern diese Dynamiken den asiatisch-pazifischen Raum als Region mit dem höchsten regionalen Wachstumsprofil in der Farben- und Beschichtungsindustrie.

Staatliche Anreize für nachhaltiges Bauen (VOC-arm)

Bundesweite Beschaffungsrichtlinien in den Vereinigten Staaten schreiben emissionsarme Baumaterialien bei den meisten öffentlich geförderten Projekten vor und standardisieren damit effektiv VOC-Grenzwerte unter 50 g/l für matte Innenanstriche[1]U.S. Environmental Protection Agency, "VOC-Emissionsstandards," epa.gov. Die Richtlinie der Europäischen Union zur Gesamtenergieeffizienz von Gebäuden knüpft Sanierungsförderungen an nachweisbare Verbesserungen der Innenraumluftqualität und veranlasst Projektteams, unabhängig zertifizierte Beschichtungen zu spezifizieren. Mehrere Provinzbehörden in China haben Steuerrückerstattungen für Hersteller wasserbasierter Alkyde und UV-härtbarer Holzlacke eingeführt, die künftige nationale Emissionsobergrenzen erfüllen. Diese politischen Instrumente beschleunigen die Marktverschiebung hin zu konformen Chemikalien und belohnen Unternehmen mit nachgewiesenen nachhaltigen Portfolios, was langfristige Wachstumserwartungen verankert.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge globale VOC-Vorschriften | -0.7% | Global, am strengsten in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Volatilität der Titandioxid-Rohstoffpreise | -0.5% | Global, Versorgung konzentriert in China | Kurzfristig (≤ 2 Jahre) |

| Längere Trocknungs-/Aushärtezeiten für wasserbasierte Systeme | -0.3% | Global, betrifft industrielle Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale VOC-Vorschriften

Der South Coast Air Quality Management District in Kalifornien verschärft regelmäßig die Rule 1113, was zur Neuformulierung oder Rücknahme nicht konformer Produkte zwingt und die Forschungs- und Entwicklungskosten für kleinere Anbieter erhöht[2]South Coast Air Quality Management District, "Rule 1113 Architekturbeschichtungen," aqmd.gov . Die bevorstehenden CLP-Änderungen der Europäischen Union fügen eine Kennzeichnungspflicht für endokrine Disruptoren hinzu und verpflichten die Hersteller, ihre Rohstoffportfolios zu überprüfen und Sicherheitsdatenblätter zu aktualisieren. Chinas vorgeschlagener einheitlicher Architekturstandard wird VOC-Grenzwerte auf Hilfsstoffe wie Grundierungen und Dichtmittel ausdehnen und damit die Compliance-Komplexität erhöhen. Insgesamt komprimieren diese Vorschriften die Margen in der Farben- und Beschichtungsbranche und erhöhen die Bedeutung agiler Produktentwicklungspipelines.

Längere Trocknungs-/Aushärtezeiten für wasserbasierte Systeme

Obwohl wasserbasierte Alkyde erhebliche VOC-Reduktionen erzielen, erfordern sie häufig kontrollierte Temperatur- und Feuchtigkeitsbedingungen, um die angestrebte Härte zu erreichen, was ihre Attraktivität für Außenprojekte bei Kälte einschränkt. Industrielle Applikateure berichten von langsameren Liniengeschwindigkeiten und höherem Energieaufwand in Einbrennöfen beim Wechsel von hochfesten lösemittelbasierten zu wasserbasierten Systemen. Ausrüstungshersteller reagieren mit Zwangsbelüftungs-IR-Modulen und Entfeuchtungstunneln, doch die Investitionskosten bleiben für kleine Handwerksbetriebe prohibitiv. Solange Leistungsparität und Durchsatzkennzahlen nicht vollständig übereinstimmen, werden diese betrieblichen Einschränkungen als moderater Dämpfer auf die Konversionsraten in der Farben- und Beschichtungsbranche wirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harz: Acrylate behalten breite Akzeptanz

Acryl-Chemikalien erzielten im Jahr 2025 einen Branchenanteil von 35,78 % im Markt für Farben und Beschichtungen und werden voraussichtlich bis 2031 mit einem CAGR von 3,98 % wachsen, gestützt auf bewährte Witterungsbeständigkeit, Farbbeständigkeit und VOC-arme Eigenschaften, die architektonischen und leichtindustriellen Anforderungen entsprechen. Formulierer verfeinern weiterhin vernetzte Strukturen, die Scheuerbeständigkeit und Fleckenblockierung verbessern und Heimwerkern sowie professionellen Malern längere Wartungsintervalle bieten. Das Wachstumsmomentum resultiert aus der Urbanisierung in Schwellenmärkten, wo Acrylemulsionsfarben Wohnungsinnenbereiche dominieren. Hersteller skalieren regionale Reaktorkapazitäten, um Lieferzeiten zu verkürzen und Farbsortimente zu lokalisieren – eine Strategie, die die Wettbewerbsfähigkeit gegenüber lösemittelbasierten Konkurrenten stärkt.

Die Harzlandschaft konsolidiert sich allmählich, da multinationale Konzerne ihre Portfolios auf margenstarke Acryl-Dispersionsplattformen ausrichten. Alkyde behalten eine Nischenrelevanz bei Metall- und Holzlacken, stehen jedoch unter Margendruck durch Sojaöl-Preisschwankungen. Die Epoxidnachfrage bleibt im Schwerkorrosionsschutz stabil; die im Jahr 2025 erzielte Preisstabilität spiegelt jedoch eine ausgewogene Kapazität und keinen strukturellen Aufschwung wider. Polyurethan- und Polyestersysteme besetzen spezialisierte Leistungsnischen – abriebfeste Böden bzw. Pulverbeschichtungen – und verfügen nicht über das breit angelegte Volumen der Acrylate. Insgesamt werden Acrylate weiterhin als Wachstumsanker der Formulierer im Markt für Farben und Beschichtungen fungieren.

Nach Technologie: Dominanz wasserbasierter Systeme vertieft sich

Wasserbasierte Technologie kontrollierte im Jahr 2025 50,62 % des Umsatzes und wird voraussichtlich mit einem CAGR von 4,02 % expandieren, begünstigt durch synchronisierte politische Maßnahmen in Nordamerika, Europa und wichtigen asiatischen Ländern, die zulässige VOC-Grenzwerte in Architektursegmenten deckeln. OEM-Fahrzeuglinien, die einst auf lösemittelbasierte Grundierungen angewiesen waren, haben fortschrittliche Zerstäuberdüsen und Abdunstbereiche installiert, die auf die wasserbasierte Rheologie abgestimmt sind, was die Konversionsraten im Automobilbereich beschleunigt. Lieferanten nutzen globale Harzsynthesenetze, um kompakte Acryl- und Polyurethandispersionen herzustellen, die die Trocknungszeit verkürzen und den Glanz maximieren – Eigenschaften, die für hochwertige Innen-Wandfarben in der Farben- und Beschichtungsbranche entscheidend sind.

Lösemittelbasierte Systeme bleiben in Extremumgebungs-Beschichtungen verankert, wo Hochschichtaufbau-Eigenschaften die Applikationsschwierigkeiten aufwiegen; dennoch erhöht die Kosteninflattion bei Xylol und Terpentin den Druck zur Neuformulierung. Pulverbeschichtungen wachsen in den Segmenten Metallmöbel, Haushaltsgeräte und allgemeine Industrie, unterstützt durch nahezu VOC-freie Emissionen und Rückgewinnungsfähigkeiten, die Overspray-Abfall minimieren. UV-Härtungstechnologien gewinnen Raum bei Böden und Verpackungen, ermöglicht durch sofortige Härte und geringen Energiebedarf, doch die Akzeptanz ist durch Substratempfindlichkeit und Fotoinitiatoren-Kosten begrenzt. Insgesamt werden wasserbasierte Formulierungen weiterhin den kommerziellen Maßstab für die Farben- und Beschichtungsbranche im Prognosezeitraum setzen.

Nach Endverbraucherbranche: Architekturnachfrage verankert Umsatz

Architektonische Beschichtungen erzielten 2025 einen Anteil von 48,25 % am globalen Umsatz und wachsen bis 2031 mit einer CAGR von 4,33 %, unterstützt durch anhaltende Renovierungszyklen im Wohnbereich sowie öffentliche Anreize im Zusammenhang mit energieeffizienten Sanierungen. Nationale und kommunale Beschaffungsrichtlinien listen zertifizierte VOC-arme Farben nun unter den Pflichtmaterialien auf, wodurch sich die Produktmischungen in Richtung hochwertiger VOC-freier Innenraumfinishes und elastomerer Außenmembranen verschieben. Die Anstrichfrequenz verlängert sich in reifen Volkswirtschaften aufgrund überlegener Haltbarkeit, doch das steigende verfügbare Einkommen in Schwellenmärkten kompensiert dies mehr als durch einen höheren Pro-Kopf-Verbrauch in der Farben- und Beschichtungsindustrie.

Die Automobil-, Marine- und Schutzsektoren bilden gemeinsam eine gut diversifizierte industrielle Basis, die Architekten gegen Schwankungen in einzelnen Sektoren der Farben- und Beschichtungsindustrie absichert. Die Montage von Elektrofahrzeugen kurbelt die Nachfrage nach wärmeleitenden und splitterbeständigen Klarlacken an, während Hafenerweiterungen in Südostasien die Aufträge für hochaufbauende Epoxid-Korrosionsschutzmittel steigern. Verpackungsbeschichtungen entwickeln sich entlang eines eigenen regulatorischen Pfades, da Vorschriften für Lebensmittelkontakt und BPA-freie Materialien die Harzauswahl neu gestalten und neue Forschungs- und Entwicklungsströme schaffen.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 46,21 % des weltweiten Umsatzes bei und verfolgt bis 2031 einen robusten CAGR von 4,91 %. Die Marktgröße für Farben und Beschichtungen in der Region profitiert von laufender Megastadt-Entwicklung, industriellem Reshoring und anhaltenden staatlichen Infrastrukturausgaben, die zusammen immer größere Mengen an Schutz- und Dekorationsbeschichtungen erfordern.

Nordamerika wird durch bundesfinanzierte Verkehrskorridore und einen sich beschleunigenden Wohnrenovierungszyklus gestützt, der durch stabile Hypothekenzinsen gefördert wird. Der Drang nach ESG-konformen Vermögenswerten beschleunigt die Akzeptanz zertifizierter emissionsarmer Innenfarben und positioniert wasserbasierte Anbieter für inkrementelle Marktanteilsgewinne in der Farben- und Beschichtungsbranche. Europa zeigt eine moderate Erholung, da große Volkswirtschaften Wohnungsengpässe und Energiesanierungspipelines im Rahmen des EU-Grünen Deals abarbeiten; allerdings erhöhen sich durch die verschärften Kennzeichnungsvorschriften gemäß der aktualisierten CLP-Verordnung die Kosten entlang der Lieferketten.

Südamerika bietet selektives Aufwärtspotenzial, angeführt von Brasilien, wo der Erwerb von BASF's Dekorationseinheit durch Sherwin-Williams die Ladenflächen sofort vergrößert und Vertragspartnern einen einfacheren Zugang zu Markenformulierungen bietet. Der Nahe Osten und Afrika bieten frühphasiges Wachstum auf Basis von Megaprojekten und ressourcengetriebener Infrastruktur, jedoch bremsen politisches Risiko und Finanzierungsbeschränkungen das Volumen im Vergleich zu Asien-Pazifik. Raue Wüsten- und Küstenklimata stützen die Spezifikation von Hochleistungs-Polysiloxan- und Fluorpolymer-Deckschichten zum Schutz von Kapitalanlagen.

Wettbewerbslandschaft

Die globale Farben- und Beschichtungsbranche ist mäßig fragmentiert. Private-Equity-Investoren rollen weiterhin regionale Plattformen auf, mit dem Ziel, an Strategen zu veräußern, die eine Last-Mile-Distribution oder Nischentechnologie anstreben. Innovationsagenden konzentrieren sich auf biobasierte Harzsysteme, intelligente Funktionsbeschichtungen und KI-zentrierte Kundenschnittstellen, die zusammen eine Premium-Preisgestaltung unterstützen. Rohstoffkostenspitzen und sich entwickelnde Chemikalien-Kontrollgesetze begünstigen Akteure mit umfangreichen Compliance-Ressourcen und globaler Beschaffungsflexibilität, was die Markteintrittsbarriere für kleine unabhängige Anbieter erhöht.

Marktführer der Farben- und Beschichtungsbranche

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

BASF

Akzo Nobel N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Entwicklungen in der Branche

- Februar 2025: Sherwin-Williams schloss die Übernahme des brasilianischen Dekorationsfarbengeschäfts von BASF für 1,15 Milliarden USD ab und ergänzte damit zwei Werke und 525 Millionen USD an Jahresumsatz.

- Oktober 2024: PPG veräußerte seine Architekturbeschichtungssparte in den USA und Kanada für 550 Millionen USD an American Industrial Partners, einschließlich 750 firmeneigener Geschäfte.

Berichtsumfang des globalen Markts für Farben und Beschichtungen

Farben und Beschichtungen sind homogene Gemische aus Pigmenten, Bindemitteln, Additiven und verschiedenen anderen Komponenten. Bei der Anwendung auf einem Substrat bilden die Produkte durch Polymerisation oder Verdampfung eine dünne Schicht des festen Films. Farben und Beschichtungen werden weitverbreitet eingesetzt, um die Ästhetik zu verbessern und das Substrat vor schädlichen Einflüssen wie Korrosion und anderen Faktoren zu schützen.

Der Markt für Farben und Beschichtungen ist nach Harz, Technologie, Endverbraucherbranche und Geografie segmentiert. Nach Harz ist der Markt in Acryl, Alkyd, Polyurethan, Epoxid, Polyester und sonstige Harztypen (PVA, Fluorpolymere und Polyaspartikharze) segmentiert. Nach Technologie ist der Markt in wasserbasierte Beschichtungen, lösemittelbasierte Beschichtungen, Pulverbeschichtungen und UV-gehärtete Technologien segmentiert. Nach Endverbraucherbranche ist der Markt in Architektur, Automobil, Holz, Schutzbeschichtungen, allgemeine Industrie, Transport und Verpackungsbeschichtungen segmentiert. Der Bericht enthält auch die Marktgröße und Prognosen für den Markt für Farben und Beschichtungen in 39 Ländern über die wichtigsten Regionen. Für jedes Segment wurden die Marktgrößenbestimmung und Prognosen auf Basis des Umsatzes (USD) vorgenommen.

| Acryl |

| Alkyd |

| Polyurethan |

| Epoxid |

| Polyester |

| Sonstige Harztypen |

| Wasserbasiert |

| Lösemittelbasiert |

| Pulverbeschichtung |

| UV-gehärtete Beschichtung |

| Architektur |

| Automobil |

| Holz |

| Schutzbeschichtung |

| Allgemeine Industrie |

| Transport |

| Verpackung |

| Asien-Pazifik | China (einschließlich Taiwan) |

| Indien | |

| Japan | |

| Indonesien | |

| Australien und Neuseeland | |

| Südkorea | |

| Thailand | |

| Malaysia | |

| Philippinen | |

| Bangladesch | |

| Vietnam | |

| Singapur | |

| Sri Lanka | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Benelux | |

| Russland | |

| Türkei | |

| Schweiz | |

| Skandinavische Länder | |

| Polen | |

| Portugal | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Katar | |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Ägypten | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Algerien | |

| Marokko | |

| Übriges Afrika |

| Harz | Acryl | |

| Alkyd | ||

| Polyurethan | ||

| Epoxid | ||

| Polyester | ||

| Sonstige Harztypen | ||

| Technologie | Wasserbasiert | |

| Lösemittelbasiert | ||

| Pulverbeschichtung | ||

| UV-gehärtete Beschichtung | ||

| Endverbraucherbranche | Architektur | |

| Automobil | ||

| Holz | ||

| Schutzbeschichtung | ||

| Allgemeine Industrie | ||

| Transport | ||

| Verpackung | ||

| Geografie | Asien-Pazifik | China (einschließlich Taiwan) |

| Indien | ||

| Japan | ||

| Indonesien | ||

| Australien und Neuseeland | ||

| Südkorea | ||

| Thailand | ||

| Malaysia | ||

| Philippinen | ||

| Bangladesch | ||

| Vietnam | ||

| Singapur | ||

| Sri Lanka | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Benelux | ||

| Russland | ||

| Türkei | ||

| Schweiz | ||

| Skandinavische Länder | ||

| Polen | ||

| Portugal | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Katar | ||

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Ägypten | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Algerien | ||

| Marokko | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Farben und Beschichtungen bis 2031 sein?

Die Marktgröße für Farben und Beschichtungen wird voraussichtlich bis 2031 229,9 Milliarden USD erreichen und mit einem CAGR von 3,62 % wachsen.

Welche Region trägt den größten Umsatz bei?

Asien-Pazifik machte im Jahr 2025 46,21 % des Umsatzes aus und wird voraussichtlich seine Führungsposition behalten, da sich Urbanisierung und Infrastrukturausgaben beschleunigen.

Welches Technologiesegment wächst am schnellsten?

Wasserbasierte Beschichtungen führen sowohl bei Marktanteil als auch beim Wachstum und wachsen aufgrund globaler VOC-Vorschriften und der Nachhaltigkeitspräferenzen der Verbraucher mit einem CAGR von 4,02 %.

Welche Faktoren könnten das künftige Wachstum hemmen?

Volatile Titandioxidpreise, strengere Chemikalien-Kennzeichnungsvorschriften und längere Aushärtezeiten bei einigen wasserbasierten Systemen stellen bemerkenswerte Herausforderungen dar.

Seite zuletzt aktualisiert am: