Marktgröße und Marktanteil für Verpackungsbeschichtungsadditive

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

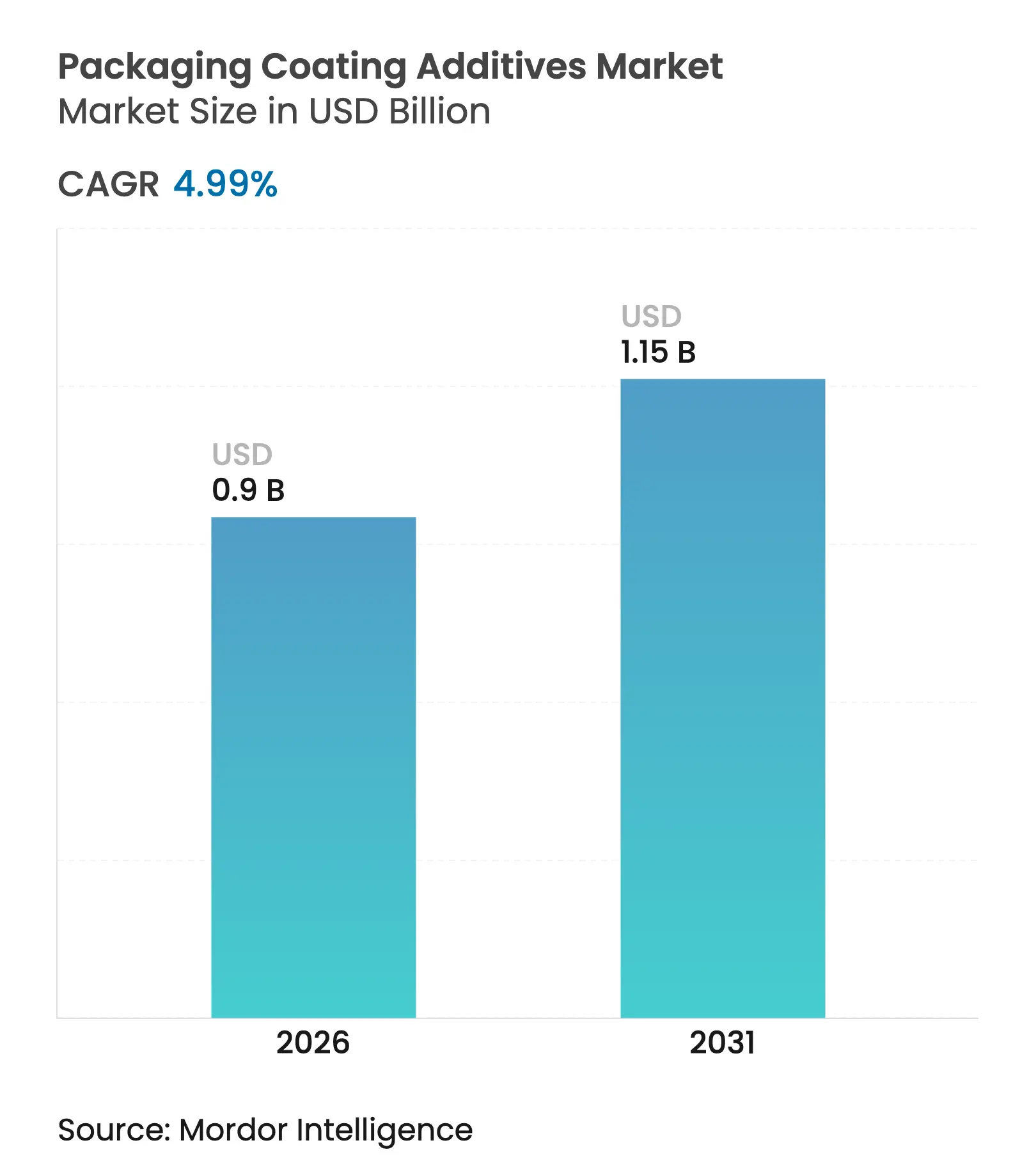

| Marktgröße (2026) | 0.9 Milliarden US-Dollar |

| Marktgröße (2031) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.99% CAGR |

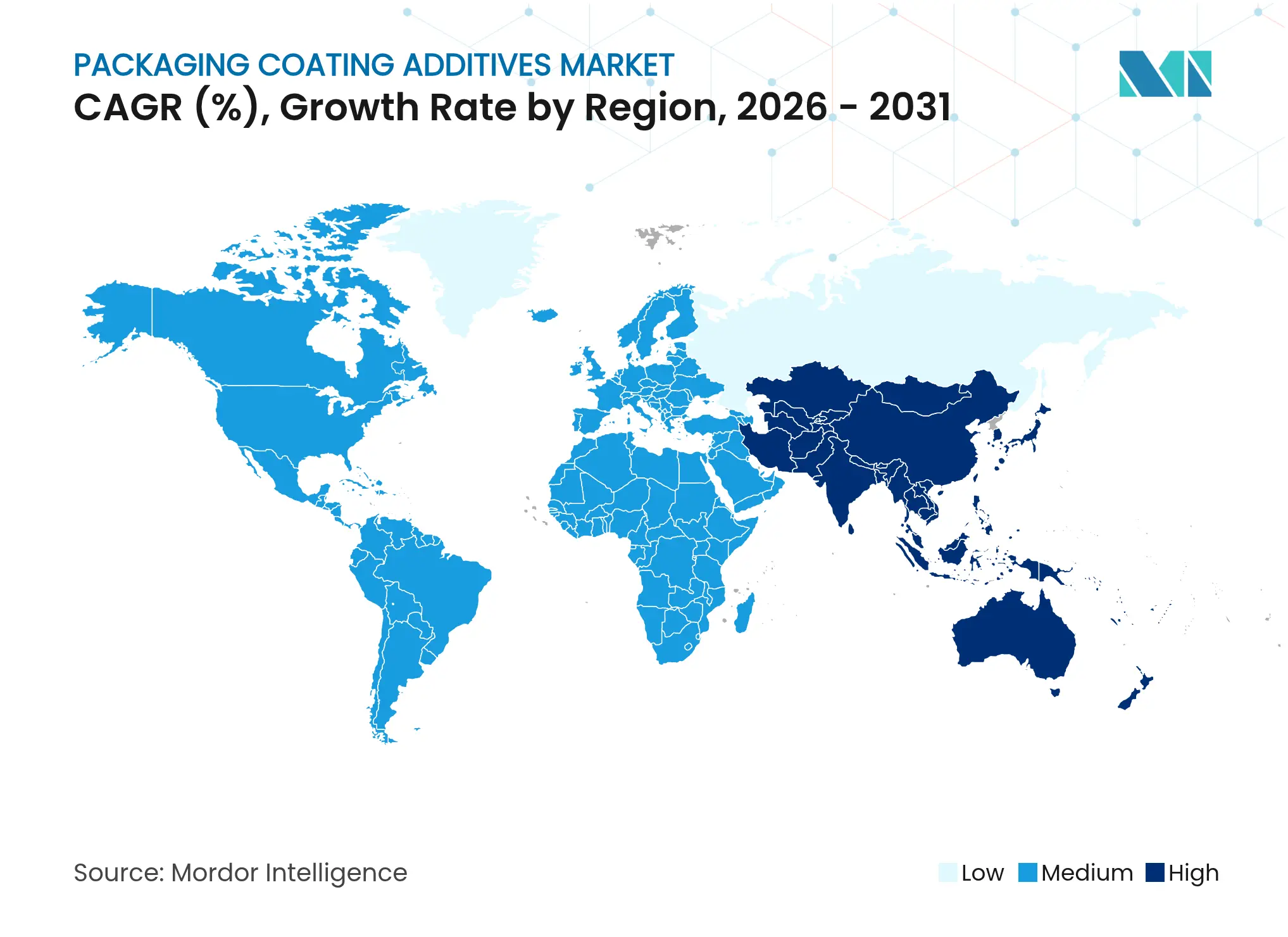

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

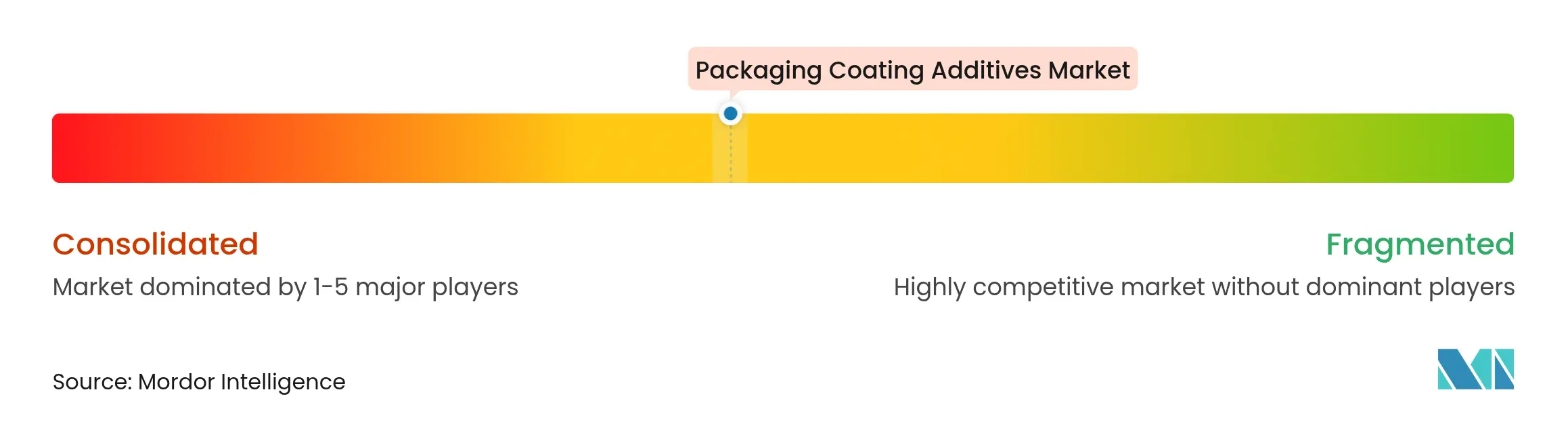

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verpackungsbeschichtungsadditive von Mordor Intelligence

Die Marktgröße für Verpackungsbeschichtungsadditive wurde im Jahr 2025 auf 0,86 Milliarden USD geschätzt und wird voraussichtlich von 0,9 Milliarden USD im Jahr 2026 auf 1,15 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,99 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach hygienischen, optisch ansprechenden und umweltfreundlichen Verpackungen in den Bereichen Lebensmittel, Getränke, Gesundheitswesen und Konsumgüter stützt die Wachstumsdynamik. Der regulatorische Druck zugunsten wasserbasierter Technologien, kombiniert mit der raschen Markteinführung antimikrobieller Lösungen, gestaltet Produktportfolios um und beschleunigt die Materialsubstitution. Hersteller skalieren biobasierte Chemikalien, um Einschränkungen hinsichtlich flüchtiger organischer Verbindungen (VOC) zu erfüllen, ohne dabei Barriere- oder Gleiteigenschaften zu beeinträchtigen. Gleichzeitig schaffen E-Commerce-Logistik und der Ausbau der Kühlkette neue Anwendungsmöglichkeiten, insbesondere für Antinebel- und antimikrobielle Produkte. Strategische Fusionen und Übernahmen (M&A) verändern die Wettbewerbspositionierung, da Unternehmen geografische Reichweite, Rohstoffsicherheit und Forschungs- und Entwicklungstalent (F&E) der nächsten Generation anstreben.

Wesentliche Erkenntnisse des Berichts

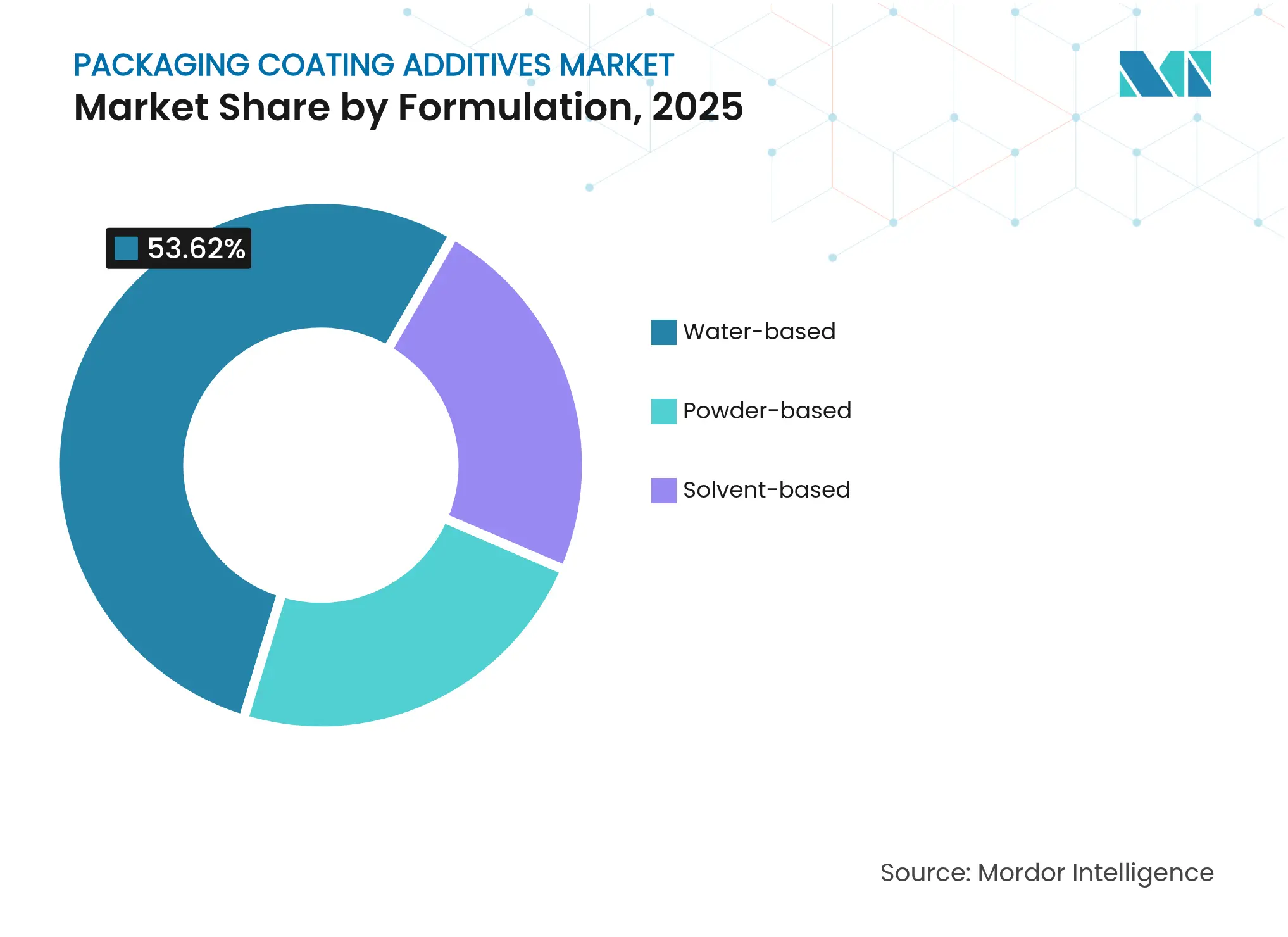

- Nach Formulierung führten wasserbasierte Lösungen mit einem Marktanteil von 53,62 % im Jahr 2025 und sind auf Kurs für eine CAGR von 5,72 % bis 2031.

- Nach Funktion werden antimikrobielle Additive im Zeitraum 2026–2031 mit einer CAGR von 5,64 % wachsen und damit die größere Anteilsbasis des Gleitsegments von 36,21 % übertreffen.

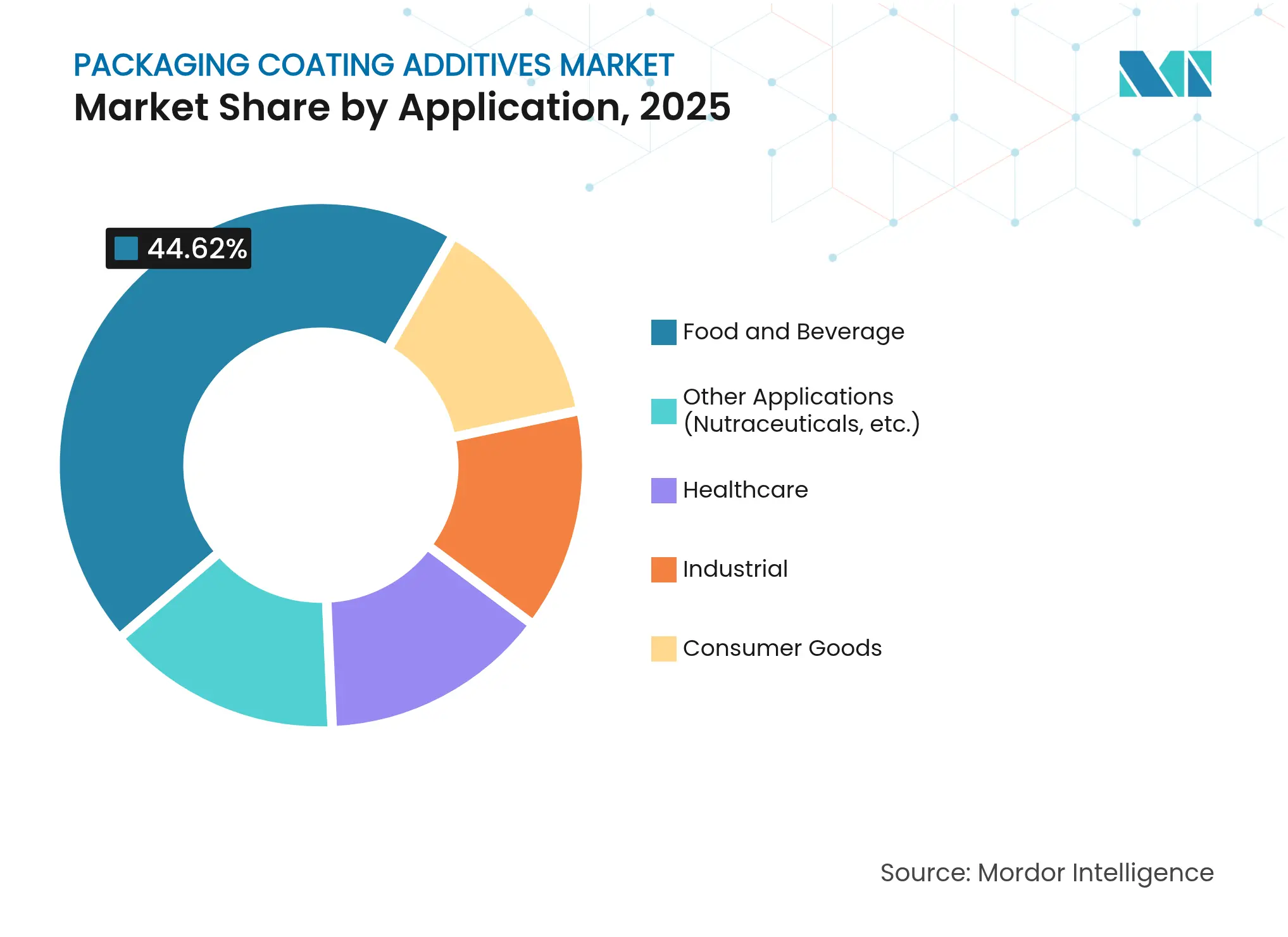

- Nach Anwendung entfiel auf das Segment Lebensmittel & Getränke im Jahr 2025 ein Anteil von 44,62 % am Markt für Verpackungsbeschichtungsadditive, während die Gesundheitsversorgungsverpackung mit einer CAGR von 5,81 % expandiert.

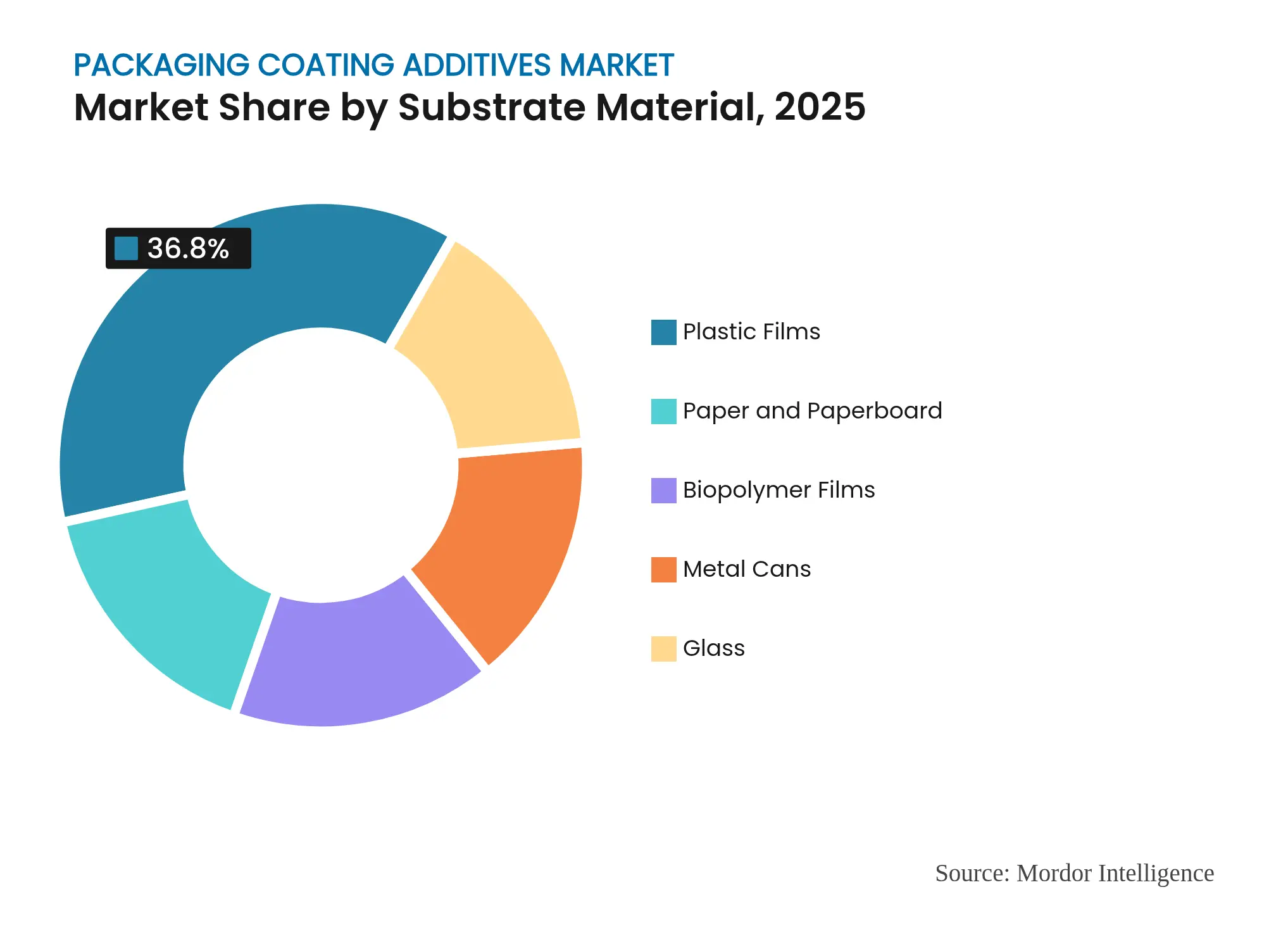

- Nach Substrat wird für Papier & Karton eine CAGR von 5,34 % prognostiziert, was die Marktanteilsführerschaft von Kunststofffolien mit 36,80 % herausfordert.

- Nach Geografie sicherte sich Asien-Pazifik im Jahr 2025 einen Anteil von 39,51 % am Markt für Verpackungsbeschichtungsadditive und wächst bis 2031 mit einer CAGR von 5,46 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verpackungsbeschichtungsadditive

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage in der Lebensmittel- und Getränkeverpackung | + 1.2% | Global, mit führenden APAC-Kernmärkten | Mittelfristig (2–4 Jahre) |

| Expansion der industriellen Schüttgutverpackung | + 0.8% | Nordamerika & Europa, Ausdehnung auf APAC | Langfristig (≥ 4 Jahre) |

| E-Commerce-Kühlkette fördert Antinebel- und antimikrobielle Additive | + 0.6% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Körperpflege- und Kosmetikindustrie | + 0.5% | Nordamerika, Europa und Premium-APAC-Segmente | Mittelfristig (2–4 Jahre) |

| Erhöhte Anforderungen an Ästhetik und Bedruckbarkeit | + 0.4% | Global, mit Fokus auf Premium-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage in der Lebensmittel- und Getränkeverpackung

Der Boom bei verpackten Lebensmitteln erhöht die Erwartungen an die Additivfunktionalität, wobei die Verlängerung der Haltbarkeit und die Kontrolle von Krankheitserregern mittlerweile Grundvoraussetzungen sind. Schwellenländer, begünstigt durch steigende verfügbare Einkommen, bieten erhebliches Mengenpotenzial und bevorzugen kostengünstige wasserbasierte Systeme, die strengeren Lebensmittelkontaktvorschriften entsprechen. Regulierungsbehörden, insbesondere in der Europäischen Union, schreiben antimikrobielle Eigenschaften und Barriereeigenschaften vor, die bisher optional waren, und veranlassen Formulierer, multifunktionale Chemikalien in einzelne Beschichtungen zu integrieren. Partnerschaften wie die Zusammenarbeit von Dow mit Procter & Gamble im Bereich auflösungsbasiertes Recycling zeigen, wie Nachhaltigkeit und Sicherheit im Additivdesign konvergieren [1]Dow, „Dow und P&G fördern Zusammenarbeit bei Auflösungstechnologie”, dow.com. Infolgedessen gewinnen wasserbasierte Premium-Verpackungen, die VOC- und Hygienestandards erfüllen, bei Supermarktketten und Online-Lebensmittelplattformen zunehmend Kaufpräferenz.

Expansion der industriellen Schüttgutverpackung

Chemie-, Agrar- und Pharmahersteller wechseln zu Schüttgutformaten, die die Logistikkosten senken, jedoch höhere Belastungen für Verpackungsoberflächen verursachen. Dieses Verhalten steigert die Nachfrage nach Gleit- und Antiblockadditiven, die Kratzer und Haftung bei der automatisierten Handhabung beseitigen. Investitionen in Lagerrobotik verstärken den Bedarf an einem gleichmäßigen Reibungskoeffizienten und veranlassen Lieferanten, Wachs-, Silikon- und Polyethylen-basierte Formulierungen für dickere Folien und starre Behälter zu verfeinern. Asien-Pazifik errichtet neue Additivdispersionsanlagen, um die Produktion an den Bedarf der Endnutzer anzupassen, während nordamerikanische Konverter auf hochreine Premium-Qualitäten für gefährliche Inhalte setzen. Kostensenkungsdruck motiviert Formulierer zusätzlich, Leistungsverbesserer zu integrieren, die Recyclingharz tolerieren, ohne den Liniendurchsatz zu verringern.

E-Commerce-Kühlkette fördert Antinebel- und antimikrobielle Additive

Der direkte Lebensmittelversand an Verbraucher und der temperaturempfindliche pharmazeutische Versand haben die Kühlketten-Kontaktpunkte vervielfacht, wodurch Verpackungsklarheit und mikrobiologische Integrität für das Markenvertrauen entscheidend werden. Antinebelagenzien erhalten die Sichtverhältnisse bei zyklischer Luftfeuchtigkeit, während antimikrobielle Beschichtungen Verderb und Kreuzkontamination hemmen. Marken, die auf Online-Käufer ausgerichtet sind, behandeln Verpackungen als Kundenerlebnisknoten und fördern Innovationen bei klaren, bedruckbaren Folien, die kondensationsbeständig sind. Frühe Anwender in Nordamerika und Europa verzeichnen Umsatzsprünge, die mit Premium-Kühlketten-Compliance verbunden sind, was die Nachahmung in Schwellenmärkten antreibt, die sich einer wachsenden urbanen E-Commerce-Durchdringung anpassen. Diese Dynamik beschleunigt den Übergang zu hydrophilen Polymeren und biobasierten Tensiden, die Leistungs- und ESG-Anforderungen (Umwelt, Soziales und Unternehmensführung) erfüllen.

Wachstum der Körperpflege- und Kosmetikindustrie

Hochwertige Hautpflege- und Farbkosmetiklinien sind auf taktile und visuelle Differenzierung angewiesen und fördern Beschichtungsadditive, die Glanz, metallischen Schimmer oder matte Gleichmäßigkeit verbessern und gleichzeitig empfindliche Formulierungen schützen. Premium-Labels überdenken Substratentscheidungen, integrieren biobasierte Inhalte oder Post-Consumer-Recycling-Kunststoff (PCR), fordern aber identische Tintenhaftung und Abriebfestigkeit. Additivhersteller arbeiten mit Designhäusern zusammen, um texturverbessernde Dispersionen zu entwickeln, beispielsweise kieselsäurebasierte Mattierungsmittel in Kombination mit Gleitmodifikatoren für luftlose Pumpen. Die Verbraucherpräferenz für Clean-Label-Verpackungen lenkt die Einführung lösungsmittelfreier Dispersionen, die tierversuchsfreie und vegane Zertifizierungen erfüllen. Die behördliche Kontrolle des Mikroplastikabtriebs stimuliert zudem Forschungs- und Entwicklungsprogramme (F&E), um abbaubare Partikel ohne Beeinträchtigung des haptischen Erscheinungsbildes zu entwickeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge globale VOC- und Kunststoffvorschriften | -0.9% | Global, mit EU und Kalifornien als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.8% | Global, mit dem stärksten Einfluss auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| PFAS-Ausstieg schränkt fluorierte Gleitadditive ein | -0.7% | Nordamerika & Europa, Ausweitung weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale VOC- und Kunststoffvorschriften

Verschärfte Emissionsobergrenzen und Verbote von Einwegkunststoffen erhöhen die Compliance-Kosten und verlängern die Validierungszyklen für lösungsmittelbasierte Beschichtungsrezepturen. Die VOC-Obergrenzen der Europäischen Union und die Standards des California Air Resources Board zwingen Konverter, die auf hochfeste oder lösungsmittelhaltige Systeme angewiesen sind, zur sofortigen Neuformulierung. Original-Equipment-Hersteller (OEM) investieren in Übergangsprüfungen und Pilotläufe, um wasserbasierte oder Pulverformate zu qualifizieren, wobei diese Alternativen jedoch längere Aushärtefenster erfordern können. Zertifizierungsstellen schreiben umfangreiche Migrations- und Geruchstests vor, was die Markteinführungszeit für neue Chemikalien verlängert. Kapitalausgaben für Erfassungs- und Minderungsanlagen lenken Budgets von Wachstumsinitiativen ab und dämpfen die kurzfristigen Adoptionsraten.

PFAS-Ausstieg schränkt fluorierte Gleitadditive ein

Globale Regulierungsbehörden verbieten Per- und Polyfluoralkylsubstanzen aufgrund von Persistenz- und Toxizitätsbedenken und eliminieren damit eine Additivklasse, die für ihre niedrige Oberflächenenergie und Trennungseigenschaften geschätzt wird. Beschichter sind bestrebt, etablierte fluorierte Wachse durch nicht fluorierte Analoga zu ersetzen, die einen ähnlichen Reibungskoeffizient erzielen. Clariant's PFAS-freies Ceridust 8170 M und die AddWorks-PPA-Reihe veranschaulichen, dass technische Umorientierungen möglich sind, jedoch bleiben die Qualifizierungswege für medizinische oder lebensmittelkontaktbezogene Anwendungen anspruchsvoll [2]Clariant, „Clariant stellt PFAS-freies Additivportfolio vor”, clariant.com. Kleinere Lieferanten ohne polymer-spezifische Forschungstiefe riskieren den Marktaustritt, was die Nachfrage auf multinationale Unternehmen konzentriert, die bereit sind, langwierige Toxikologiestudien zu finanzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierung: Wasserbasierte Lösungen fördern die Einhaltung regulatorischer Anforderungen

Wasserbasierte Produkte machten im Jahr 2025 53,62 % des Marktanteils für Verpackungsbeschichtungsadditive aus und wachsen mit einer CAGR von 5,72 %, was die verschärfte Durchsetzung von VOC-Obergrenzen und Nachhaltigkeitsvorgaben der Marken widerspiegelt. Regulatorische Lücken bei flüchtigen Verbindungen schließen sich in Asien-Pazifik, da politische Entscheidungsträger europäische Normen übernehmen, was die Migration zu lösungsmittelbasierte Systemen weniger tragfähig macht. Kontinuierliche Harszinnovationen, insbesondere selbstvernetzende Acrylate, verringern Leistungsunterschiede, die früher zugunsten von Lösungsmittelgüten bestanden. Pulverbasierte Systeme wachsen aus einer Nischenbasis heraus, indem sie lösungsmittelfreie Verarbeitungshygiene bieten, obwohl Kapitalanforderungen für elektrostatische Linien die Einführung auf Großkonverter begrenzen.

Die breitere Einführung wasserbasierter Dispersionen korreliert mit den Verpflichtungen der Markeninhaber gegenüber wissenschaftsbasierten Zielen und Kunststoffpakten, die hohe VOC-Fußabdrücke bestrafen. Formulierer integrieren schaumreduzierte Tenside und Carbodiimid-Vernetzer, um bisherige Haftungsbenchmarks zu übertreffen. Stahl's Hypac-Reihe 2025 zeigt Verbesserungen der Zug- und Wärmebeständigkeit, die bisher als exklusiv für lösungsmittelbasierte Epoxidnetzwerke galten. Lösungsmittelbasierte Beschichtungen, wie beispielsweise Metalltrommelinnenseiten, bleiben dort bestehen, wo extreme Abrieb-, Öl- oder Chemikalienbelastungen herrschen. Hybridstrategien, bei denen wasserbasierte Systeme für äußere Druckwerke und Lösungsmittel-Polysiloxane für Innenbeschichtungen eingesetzt werden, bringen Compliance und Haltbarkeitsanforderungen in Einklang.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Antimikrobielles Wachstum übertrifft traditionelle Gleitanwendungen

Gleitmittel hielten im Jahr 2025 ein Marktgewicht von 36,21 % aufgrund der fest verankerten Nachfrage bei der Folienextrusion, doch antimikrobielle Additive verzeichnen bis 2031 die schnellste CAGR von 5,64 %, getragen von der post-pandemischen Hygienebewusstheit. Krankenhäuser und Kühlketten-Lebensmittelhändler streben nach Beschichtungen, die bakterielles Wachstum zwischen der Fabrikbefüllung und der Endverwendung hemmen können, was einen Mehrwert gegenüber einfachen Prozesshilfsmitteln schafft. Antinebeladditive gewinnen durch transparente Mahlzeiten-Kits und Impfstoffampullen, die unter wechselnden Temperaturen versandt werden, neuen Schwung, während antistatische Materialien für Elektronikauffüllungen unentbehrlich bleiben.

Multifunktionale Qualitäten, die Gleit-, Antiblock- und antimikrobielle Eigenschaften in einer einzigen Dispersion vereinen, gewinnen zunehmend an Bedeutung, vereinfachen Lagerbestände und kompensieren Kostenaufschläge. Nanotechnologie nutzt Silberionen- oder Zinkoxid-Träger in lebensmittelkontaktkonformen Matrizen, die Ionen graduell freisetzen und dabei Wirksamkeit und Migrationsgrenzen in Einklang bringen. Antiblockadditive verlagern sich hin zu Mineralgemischen mit maßgeschneiderter Partikelgeometrie, um den Trübungsgrad bei dünneren Dicken zu minimieren. „Andere Funktionen”, wie Entschäumer und Rheologiemodifikatoren, verzeichnen eine stabile Nachfrage, da Konverter Hochgeschwindigkeits-Kaschierlinien optimieren und den Wert des breiteren funktionalen Ökosystems unterstützen.

Nach Anwendung: Gesundheitswesen treibt Premium-Wachstum trotz Lebensmitteldominanz an

Lebensmittel und Getränke behielten im Jahr 2025 einen Anteil von 44,62 % am Markt für Verpackungsbeschichtungsadditive, gestützt durch eine konstante Proliferation von Lagerbestandseinheiten (SKU) und das Wachstum bei Frischprodukten. Verpackungshersteller integrieren Sauerstoffabsorber mit antimikrobiellen Mitteln, um die Haltbarkeit zu verlängern, insbesondere bei verzehrfertigen Mahlzeiten. Industrielle Anwendungen hängen von Schüttgutlieferungen gefährlicher oder hochreiner Waren ab, wobei Folienbeständigkeit und Gleiteigenschaften für Trommelinnenbeschichtungen und flexible Zwischengroßbehälter (FIBCs) im Vordergrund stehen.

Das Gesundheitswesen, obwohl kleiner im Basiswert, beschleunigt sich mit einer CAGR von 5,81 %, da pharmazeutische Kühlketten- und Medizinprodukt-Sterilitätsstandards strenger werden. Die Protokolle der Internationalen Organisation für Normung (ISO) 11607 erfordern nachvollziehbare, migrationsarme Additive, die beschleunigte Alterungs- und Ethylenoxid-Sterilisationstests (ETO) bestehen. Hersteller entwickeln gemeinsam mit Medikamentenentwicklern Formulierungen, um Extrahierbaren-Interferenzen zu vermeiden, und erzielen dabei Preisaufschläge. Konsumgüterkategorien wie Körperpflege profitieren von visuellen und taktilen Merkmalen, die höhere Additivbudgets rechtfertigen, obwohl die Barriereanforderungen geringer sind. Querverbindungen entstehen, wenn antimikrobielle Systeme, die in medizinischen Beuteln bewährt wurden, in Aufschnitt oder Säuglingsnahrungsbeutel übernommen werden und damit neue Umsatzmöglichkeiten eröffnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substratmaterial: Papierinnovation fordert die Dominanz von Kunststofffolien heraus

Kunststofffolien repräsentierten im Jahr 2025 einen Marktanteil von 36,80 %, verankert durch Kosten, Siegelvielseitigkeit und etablierte Lieferketten. Dennoch verzeichnen Papier- und Kartonlösungen eine CAGR von 5,34 %, da Markeninhaber sich zu faserbasierten Formaten für Recyclingfähigkeitsansprüche verpflichten. Beschichtungsadditive beheben die Porosität und Feuchtigkeitsbarriere-Defizite von Papier und ermöglichen funktionale Parität mit Polyolefin-Laminaten. BYK-Chemies BYKO2BLOCK-1200 verbesserte die Gasundurchlässigkeit von Polymilchsäure (PLA) um mehr als 30 % und ermöglicht es Biofolien, mit Snack-, Frischprodukt- und Körperpflege-Verpackungsanwendungen zu konkurrieren.

Metalldosen sind auf korrosionsbeständige Epoxid- und Polyesterschichten angewiesen, die durch Gleitwachsdispersionen verbessert werden, die die Befüllungseffizienz erleichtern. Die Nachfrage bleibt in Getränke- und Aerosollinien stabil, wobei der Ersatz von Per- und Polyfluoralkylsubstanzen (PFAS) ein kurzfristiges Prioritätsthema darstellt. Glassubstrate verwenden Oberflächenmodifikatoren zur Erhöhung der Kratzfestigkeit und Haftetikettenkleber. Biopolymerfolien entstehen als strategische Option für Einzelhändler, die von fossilen Kunststoffen abrücken, doch ihre Kostenstruktur erfordert Additivpakete, die Durchstoßwiderstand und Heißsiegelschwellenwerte stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 39,51 % des Marktes für Verpackungsbeschichtungsadditive und wächst mit einer CAGR von 5,46 %, da Regierungen die inländische Wertschöpfung fördern und globale ausländische Direktinvestitionen (ADI) Verarbeitungszentren in China, Indien und Südostasien anziehen. Lokale Konverter skalieren Kapazitäten, um expandierende Fertigungscluster in den Bereichen Lebensmittel, Getränke und Körperpflege zu bedienen. Regionale Behörden übernehmen EU-ähnliche Kunststoffdirektiven, was eine frühzeitige wasserbasierte Konvertierung und PFAS-Substitution begünstigt, die Lieferanten mit bewährten konformen Chemikalien bevorzugt. In Indien tragen Anreize für Pharma- und Medizinproduktestandorte zu einem Anstieg der Bestellungen für Additive zur Sterilverpackung bei.

Nordamerika weist ein ausgereiftes, jedoch innovationsintensives Profil auf. Markeninhaber in den Vereinigten Staaten konzentrieren sich auf Premium-Kühlketten, erweiterte Recyclingkompatibilität und CO₂-Kennzeichnungsansprüche und bevorzugen damit Additivlieferanten, die Gewinne bei der Lebenszyklusanalyse validieren. Der Nearshoring-Trend in Mexiko zieht Investitionen in flexible Verpackungsanlagen an, die mit energieeffizienten Härtungslinien ausgestattet sind, die standardmäßig VOC-arme Dispersionen verwenden. Die kanadische Regulierung von Einwegkunststoffen beschleunigt den Übergang von Lösungsmittellacken zu wässrigen Primern für faserbasierte Becher und begünstigt gemeinsame Versuche zwischen Zellstoffmühlen, Beschichtungsformulatoren und Schnellrestaurantketten.

Europa bleibt ein Leitmarkt für umweltrechtliche Regelungen und Kreislaufwirtschaftspolitik. Deutschland und Frankreich intensivieren die erweiterte Herstellerverantwortung (EPR), die an Recyclingfähigkeitsindizes geknüpft ist, und drängen Verpackungsinhaber dazu, Monomaterial-Laminate zu verwenden, die durch Beschichtungen der neuen Generation auf Wasserbasis verbessert werden. Dow, Henkel und Kraton reduzierten die Kohlenstoffintensität von Klebstoffen durch den Einsatz biobasierter Rohstoffe um 25 % und veranschaulichen damit die Lieferantenzusammenarbeit zur Erfüllung der EU-Green-Deal-Benchmarks. Nordische Länder leisten Pionierarbeit bei Pfandsystemen für flexible Beutel und schaffen damit eine Kapitalrendite (ROI) für Hochbarriere-Papierstruktur-Additive. Osteuropa bietet Kapazitäten für das Auftragskonvertieren und nutzt dabei niedrigere Arbeitskosten unter Einhaltung gemeinsamer technischer EU-Standards.

Märkte in Südamerika sowie dem Nahen Osten und Afrika tragen bescheidene Werte bei, doch Infrastrukturverbesserungen in der Kühllogistik und wachsende städtische Bevölkerungen lassen eine breitere Additivdurchdringung erwarten. Brasilianische Konverter experimentieren mit tropische-klima-beständigen Antinebelbeschichtungen, während Petrochemiegiganten am Golf Rückwärtsintegrationsmöglichkeiten in spezielle Wachsdispersionen erkunden, um captive Rohstoffe zu nutzen.

Wettbewerbslandschaft

Der Markt für Verpackungsbeschichtungsadditive weist eine moderate Konsolidierung auf, wobei diversifizierte Chemiemajors wie BASF, ALTANA Group, Arkema und Clariant AG umfangreiche F&E-Grundlagen und integrierte Rohstoffpositionen nutzen. Diese Marktführer stellen robuste Budgets für PFAS-freie, biobasierte und multifunktionale Technologien bereit, um den sich verändernden Compliance-Landschaften voraus zu sein. Mittelgroße Spezialisten sichern sich Nischen in hochreinen, regionsspezifischen oder leistungskritischen Segmenten. Die Rohstoffvolatilität bleibt ein primäres Risiko, da rohölgebundene Vorprodukte schwanken. Lieferanten mit rückwärtiger Integration oder Multi-Sourcing-Vereinbarungen mildern den Margenrückgang. Digitale Formulierungsplattformen und KI-gestützte Simulationen verkürzen Entwicklungszyklen und bieten einen First-Mover-Vorteil.

Marktführer im Bereich Verpackungsbeschichtungsadditive

BASF

ALTANA Group

Arkema

Clariant AG

Evonik Industries AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Stahl brachte eine neue Reihe von hochfunktionellen Carbodiimid-Vernetzungsadditiven unter der Marke Hypac auf den Markt, die speziell für Verpackungsbeschichtungen entwickelt wurden. Diese Additive können die Zugfestigkeit und Beständigkeit einer Beschichtung gegenüber Rissen, Abrieb, Chemikalien, Wasser und Hitze verbessern.

- März 2025: Evonik Coating Additives, eine Tochtergesellschaft von Evonik Industries AG, brachte seine ersten zwei massebilanzierte Beschichtungsadditive, TEGO Wet 270 eCO und TEGO Foamex 812 eCO, auf den Markt und bietet Verpackungs- und anderen Beschichtungs- und Tintenformulatoren leistungsstarke Entschäumer- und Benetzungsmitteleigenschaften mit reduziertem CO₂-Fußabdruck.

Berichtsumfang des globalen Marktes für Verpackungsbeschichtungsadditive

Verpackungsbeschichtungsadditive sind entscheidende Komponenten, die die Leistung und Lebensdauer von Verpackungsmaterialien verbessern. Diese Additive, einschließlich Antinebel-, antimikrobieller, Gleit- und antistatischer Mittel, verändern die Oberflächeneigenschaften von Verpackungsmaterialien und ermöglichen es ihnen, externen Faktoren wie Hitze, Licht, Feuchtigkeit und mechanischen Belastungen standzuhalten. Verpackungsbeschichtungsadditive werden in der Lebensmittel- und Getränke-, Pharmazeutika-, Kosmetik- und Konsumgüterindustrie umfassend eingesetzt. Sie tragen dazu bei, Produktsicherheit, -qualität und -langlebigkeit zu schützen. Darüber hinaus verbessern sie die Festigkeit und Haltbarkeit von Verpackungsmaterialien, bieten Widerstand gegen Verschleiß und Abtragung und verlängern die Haltbarkeit.

Der Markt für Verpackungsbeschichtungsadditive ist nach Formulierung, Funktion, Anwendung und Geografie segmentiert. Nach Formulierung ist der Markt in wasserbasierte, lösungsmittelbasierte und pulverbasierte Systeme unterteilt. Nach Funktion ist der Markt in Gleit-, Antistatik-, Antinebel-, antimikrobielle und Antiblock-Mittel segmentiert. Nach Anwendung ist der Markt in Lebensmittel und Getränke, Industrie, Gesundheitswesen, Konsumgüter und sonstige Anwendungen (Nahrungsergänzungsmittel) unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für Verpackungsbeschichtungsadditive in 15 Ländern in den wichtigsten Regionen.

Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Wertes (USD) erstellt.

| Wasserbasiert |

| Lösungsmittelbasiert |

| Pulverbasiert |

| Gleit |

| Antistatik |

| Antinebel |

| Antimikrobiell |

| Antiblock |

| Sonstige Funktionen (Entschäumer, Benetzungsmittel, Rheologie) |

| Lebensmittel & Getränke |

| Industrie |

| Gesundheitswesen |

| Konsumgüter |

| Sonstige Anwendungen (Nahrungsergänzungsmittel usw.) |

| Kunststofffolien |

| Papier & Karton |

| Metalldosen |

| Glas |

| Biopolymerfolien |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Formulierung | Wasserbasiert | |

| Lösungsmittelbasiert | ||

| Pulverbasiert | ||

| Nach Funktion | Gleit | |

| Antistatik | ||

| Antinebel | ||

| Antimikrobiell | ||

| Antiblock | ||

| Sonstige Funktionen (Entschäumer, Benetzungsmittel, Rheologie) | ||

| Nach Anwendung | Lebensmittel & Getränke | |

| Industrie | ||

| Gesundheitswesen | ||

| Konsumgüter | ||

| Sonstige Anwendungen (Nahrungsergänzungsmittel usw.) | ||

| Nach Substratmaterial | Kunststofffolien | |

| Papier & Karton | ||

| Metalldosen | ||

| Glas | ||

| Biopolymerfolien | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Verpackungsbeschichtungsadditive bis 2031 erreichen?

Es wird prognostiziert, dass er 1,15 Milliarden USD erreicht, unterstützt durch eine CAGR von 4,99 % zwischen 2026–2031.

Welche Region führt sowohl beim Marktanteil als auch beim Wachstum in diesem Markt?

Asien-Pazifik hält im Jahr 2025 einen Anteil von 39,51 % und verzeichnet mit 5,46 % CAGR bis 2031 das höchste Wachstum.

Warum gewinnen wasserbasierte Formulierungen so schnell an Bedeutung?

Strenge VOC-Grenzwerte und Nachhaltigkeitsziele der Marken begünstigen wasserbasierte Systeme, die jetzt vergleichbare Gleit-, Barriere- und Bedruckbarkeitseigenschaften liefern.

Welche funktionale Additivkategorie expandiert am schnellsten?

Antimikrobielle Additive, getrieben durch ein gesteigertes Hygienebewusstsein und die Nachfrage nach Gesundheitsversorgungsverpackungen, wachsen mit einer CAGR von 5,64 %.

Wie verändern PFAS-Vorschriften die Produktentwicklung?

Der Ausstieg zwingt Lieferanten dazu, nicht fluorierte Gleit- und Trennungschemikalien zu entwickeln, und begünstigt Unternehmen mit starken F&E-Ressourcen.

Seite zuletzt aktualisiert am: