Marktgröße und Marktanteil für pflanzenbasierte Verpackungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

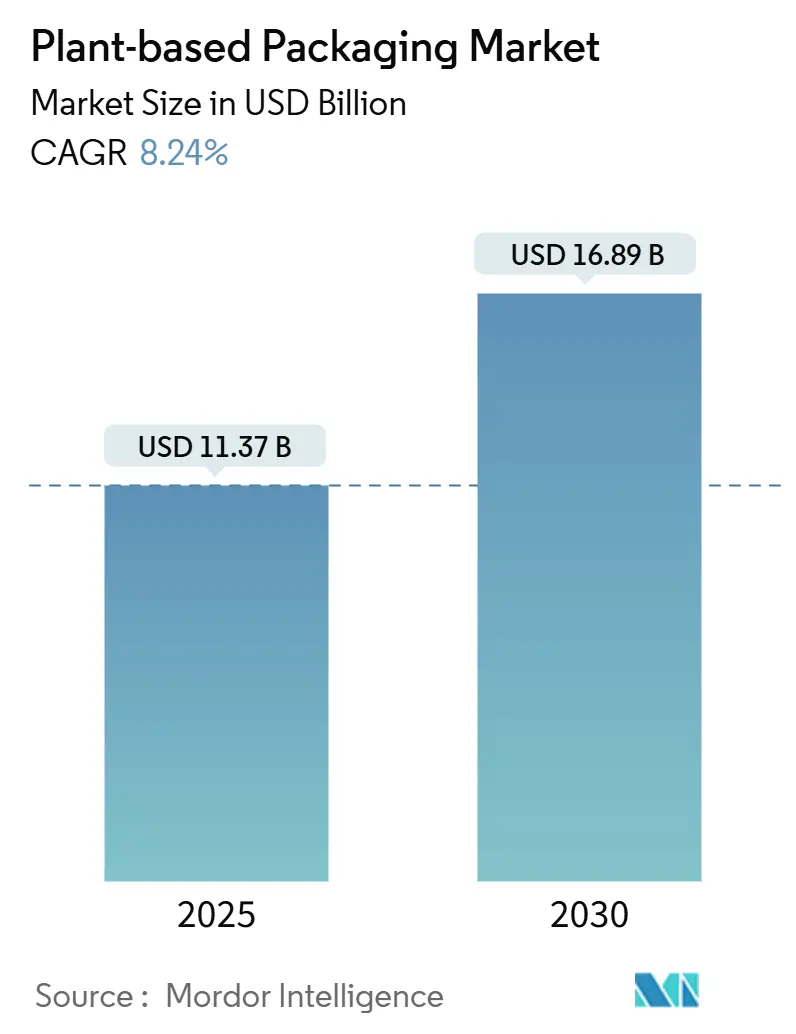

| Marktgröße (2025) | 11.37 Milliarden US-Dollar |

| Marktgröße (2030) | 16.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pflanzenbasierte Verpackungen von Mordor Intelligence

Die Marktgröße für pflanzenbasierte Verpackungen wird im Jahr 2025 auf 11,37 Milliarden USD geschätzt und soll bis 2030 auf 16,89 Milliarden USD anwachsen, was einer CAGR von 8,24 % entspricht. Wachsender gesetzlicher Druck, Dekarbonisierungsverpflichtungen von Marken und die Kostenannäherung zwischen biobasierten Harzen und PET lenken Beschaffungsteams in Richtung kohlenstoffarmer Materialien. Europa setzt weiterhin einige der weltweit strengsten Regeln zur erweiterten Herstellerverantwortung durch, während die Region Asien-Pazifik den Kapazitätsausbau beschleunigt, um regionalen Verboten für Neukunststoffe gerecht zu werden. Kostensenkungen bei der PHA- und PLA-Produktion, die CO₂-Bepreisung fossiler Polymere und der Aufstieg von E-Commerce-Fulfillment-Programmen, die kompostierbare Verpackungen belohnen, haben dem Markt für pflanzenbasierte Verpackungen sowohl im Premium- als auch im Massensegment Auftrieb gegeben. Das parallele Wachstum der industriellen Kompostierungskapazitäten stärkt die Wertschöpfungskette zusätzlich und verringert die infrastrukturellen Hürden, die einst die kommerzielle Verbreitung einschränkten.

Wichtigste Erkenntnisse des Berichts

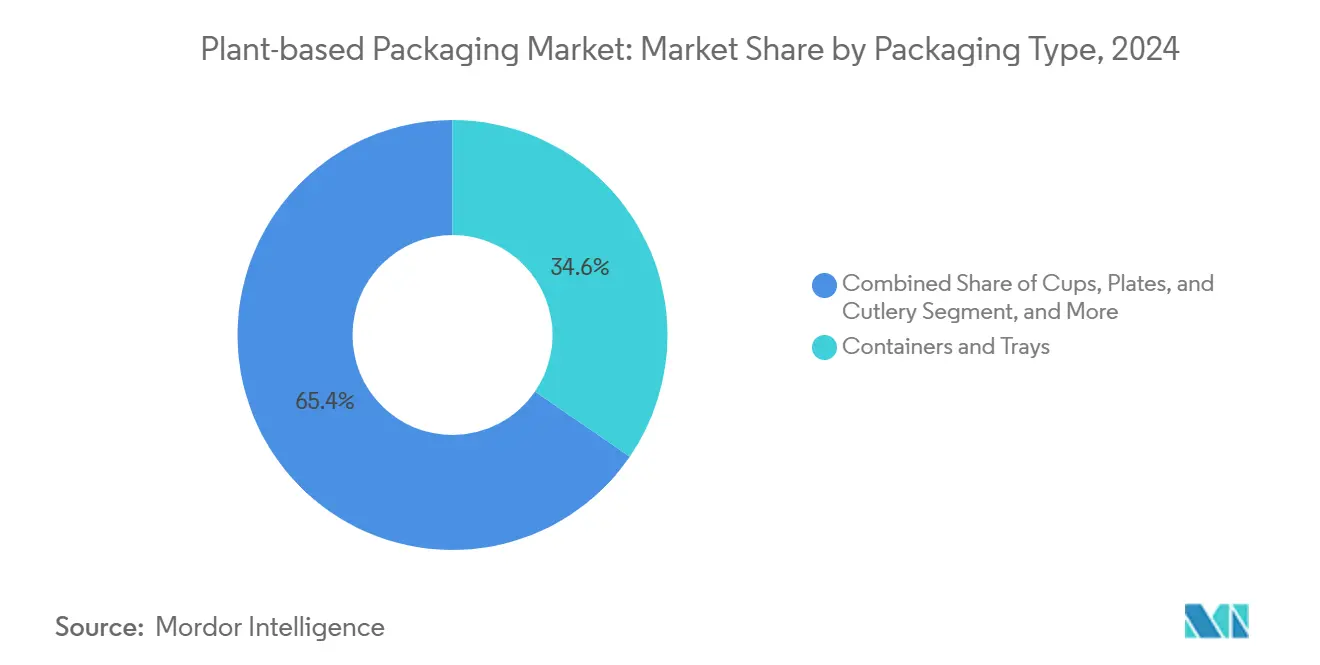

- Nach Verpackungstyp entfiel auf das Segment Behälter und Schalen im Jahr 2024 ein Marktanteil von 34,58 % am Markt für pflanzenbasierte Verpackungen.

- Nach Material wird die Marktgröße für pflanzenbasierte Verpackungen im Bereich Polyhydroxyalkanoate (PHA) zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,98 % wachsen.

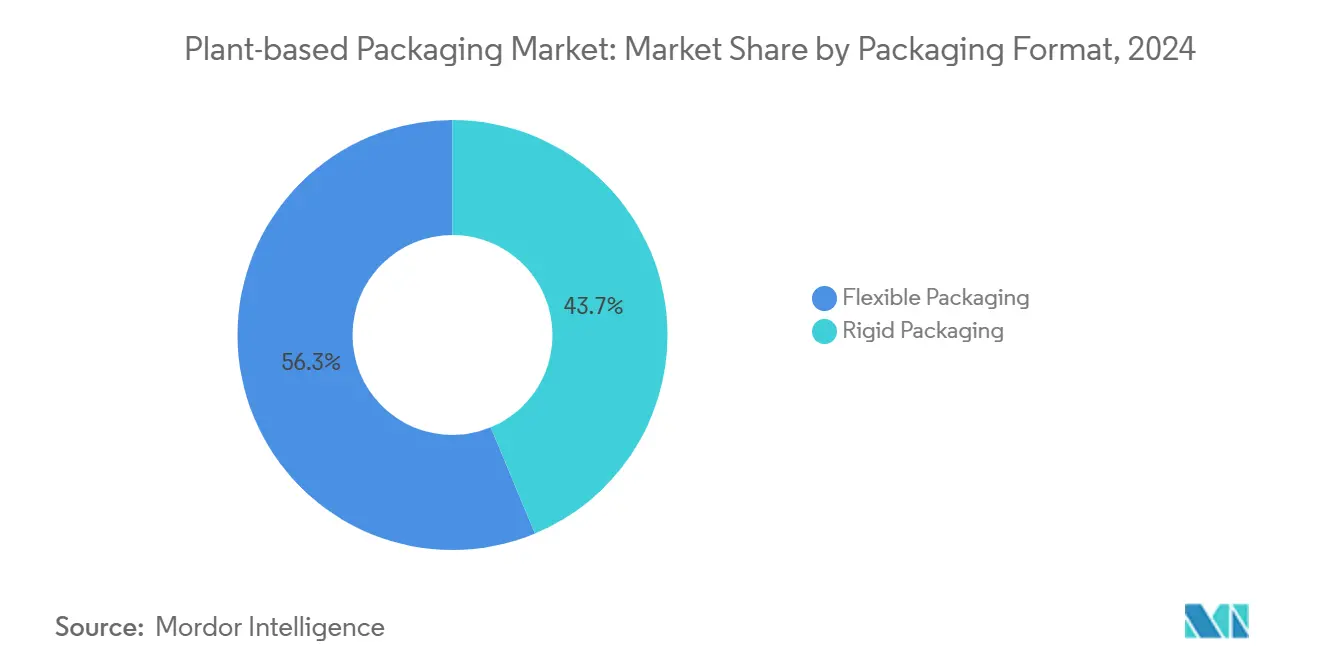

- Nach Format entfiel auf das Segment starre Lösungen im Jahr 2024 ein Umsatzanteil von 43,74 % am Markt für pflanzenbasierte Verpackungen.

- Nach Endverbraucherbranche wird die Marktgröße für pflanzenbasierte Verpackungen im Bereich Pharmazeutika zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,63 % wachsen.

- Nach Geografie entfiel auf das Segment Europa im Jahr 2024 ein Marktanteil von 33,17 % am Markt für pflanzenbasierte Verpackungen.

Globale Trends und Erkenntnisse zum Markt für pflanzenbasierte Verpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsziele von Marken aus dem Bereich Lebensmittel und Getränke | +1.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung der erweiterten Herstellerverantwortung (EPR) | +2.1% | Europa und Nordamerika als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Kostenannäherung biobasierter Harze an PET | +1.5% | Global, mit Produktionszentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ethische Kaufkraft der Millennials und der Generation Z | +1.2% | Nordamerika und Europa als Primärmärkte, aufkommend in städtischen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kompostierbaren E-Commerce-Fulfillment-Lösungen | +0.9% | Global, konzentriert auf die wichtigsten E-Commerce-Märkte | Kurzfristig (≤ 2 Jahre) |

| Vorabkaufvereinbarungen für neuartige Fasern | +0.7% | Nordamerika und Europa, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsziele von Marken aus dem Bereich Lebensmittel und Getränke

Führende globale Konsumgüterunternehmen haben strenge Fristen zur Reduzierung von Verpackungsemissionen festgelegt. Unternehmen wie Unilever streben an, den Einsatz von Neukunststoffen innerhalb der nächsten zwei Jahre um die Hälfte zu reduzieren, was eine vorhersehbare Verlagerung hin zu biobasierten Formaten schafft.[1]Unilever plc, "Aktualisierung der Nachhaltigkeitsverpflichtungen für Verpackungen 2025," unilever.com Verpackungen können bis zu einem Fünftel des gesamten CO₂-Fußabdrucks einer Marke ausmachen, sodass der Wechsel zu pflanzenbasierten Substraten einen messbaren Schritt zur Erreichung wissenschaftsbasierter Ziele darstellt. Hochvolumige Verträge, die von multinationalen Abfüllern abgeschlossen werden, geben Harzherstellern die Zuversicht, in größere Fermenter und nachgelagerte Anlagen zu investieren. Mit zunehmender Produktionsskalierung verringern sich die Preisunterschiede zu Petropolymeren, und der Markt für pflanzenbasierte Verpackungen gewinnt weiter an Dynamik. Investitionsentscheidungen berücksichtigen nun die Schattenkosten von Kohlenstoff, was erneuerbare Materialien auch bei Mainstream-Artikeln wirtschaftlich sinnvoll macht.

Einführung der erweiterten Herstellerverantwortung

Europäische und nordamerikanische Gesetzgeber haben die Sammel- und Recyclingkosten von den Steuerzahlern auf die Markeninhaber übertragen. Die EU-Verordnung über Verpackungen und Verpackungsabfälle verpflichtet Hersteller, die gesamte End-of-Life-Kette zu finanzieren, während Kaliforniens SB 54 eine Gebühr von 0,02 USD pro Gramm auf nicht recycelbare Kunststoffe erhebt. Diese Regelungen machen die wahren Lebenszykluskosten konventioneller Polymere sichtbar und verlagern die Beschaffung hin zu Alternativen mit geringeren Entsorgungskosten. Zweckgebundene EPR-Mittel finanzieren zudem kommunale Kompostierungsanlagen und beseitigen so einen kritischen Engpass für biologisch abbaubare Formate. Da sich EPR-Rahmenwerke auf den Asien-Pazifik-Raum ausweiten, nehmen Anbieter mit zertifizierten kompostierbaren Produkten eine stärkere Wettbewerbsposition ein.

Kostenannäherung biobasierter Harze an PET

PLA- und PHA-Hersteller haben ihre Kostenkurven durch Rohstoffoptimierung und kontinuierliche Fermentationstechnologie gesenkt. Die durchschnittlichen PLA-Herstellungskosten sanken von 3,50 USD/kg im Jahr 2020 auf 2,80 USD/kg im Jahr 2024, während die PHA-Kosten im gleichen Zeitraum um 35 % zurückgingen. CO₂-Bepreisungssysteme, die bis zu 0,30 USD pro Kilogramm Neukunststoff hinzufügen, beschleunigen die Kostenparität. Maschinenhersteller haben Extruder eingeführt, die für die Rheologie von Biopolymeren optimiert sind und die Ausbeute um bis zu 15 % steigern können. Mit verbesserten Betriebsmargen weisen Verarbeiter mehr Linienzeit für erneuerbare Harze zu, was den Markt für pflanzenbasierte Verpackungen weiter festigt.

Ethische Kaufkraft der Millennials und der Generation Z

Junge Verbraucher zeigen eine Bereitschaft, zweistellige Aufpreise für umweltverantwortliche Produkte zu zahlen. Umfragen zeigen, dass drei Viertel der Käufer unter 40 Jahren die Verpackungsnachhaltigkeit bei Kaufentscheidungen aktiv berücksichtigen. Dieser demografische Trend setzt sich im B2B-Einkauf fort, da jüngere Manager klimapositive Beschaffungsrichtlinien einführen. Online-Marktplätze kennzeichnen nun pflanzenbasierte Verpackungslösungen und veranlassen Algorithmen, diese in den Suchergebnissen höher einzustufen. Marken, die diese Anforderungen erfüllen, gewinnen Regalfläche und digitale Sichtbarkeit, was das Mengenwachstum in allen Kategorien stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Lebensmittelkontaktzulassungen für einige Biopolymere | -0.8% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei landwirtschaftlichen Reststoffen | -0.6% | Global, mit höchster Auswirkung in landwirtschaftlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Unterentwickelte industrielle Kompostierungsinfrastruktur | -1.1% | Global, am stärksten in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Wettbewerbsdruck durch Recyclingkunststoffe | -0.9% | Global, zunehmend in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Lebensmittelkontaktzulassungen für einige Biopolymere

Die FDA und die EFSA verlangen umfangreiche Migrationstests, bevor neue Materialien in direktem Lebensmittelkontakt eingesetzt werden. PHA-Zulassungen sind weiterhin auf enge Molekulargewichtsbereiche beschränkt, sodass fettige oder heißabgefüllte Produkte außerhalb des aktuellen Anwendungsbereichs liegen. Das Zulassungsverfahren kann mehr als zwei Jahre dauern und über 1 Million USD kosten, was die Markteinführung potenziell verzögert. Start-ups müssen sich häufig zunächst auf Sekundärverpackungen konzentrieren, was die Amortisationszeiten verlängern und Investoren abschrecken kann. Marken mit Mehrfachverpackungsportfolios könnten ihre Umstellung auf pflanzenbasierte Verpackungen verschieben, bis die Zulassungshürden gesenkt werden.

Wettbewerbsdruck durch Recyclingkunststoffe

Rasante Fortschritte beim chemischen Recycling haben die Preise für Post-Consumer-PET im Jahr 2024 auf nahezu 1 USD/kg gesenkt und damit den Abstand zu PLA vergrößert. Große Getränkeunternehmen verpflichten sich, 50 % Recyclinganteil zu verwenden, und sichern sich damit umfangreiche Lieferverträge, die die Nachfrage nach r-PET robust halten. Gesetzgeber gewähren kompostierbaren Verpackungen mitunter Gebührenermäßigungen oder Steuergutschriften für Verpackungen mit Recyclinganteil, was eine bevorzugte Behandlung schafft, die kompostierbare Verpackungen selten genießen. In preissensiblen Kategorien wie abgefülltem Wasser kann das Preisdelta die Vorteile des Nachhaltigkeitsmarketings überwiegen und damit den adressierbaren Anteil des Marktes für pflanzenbasierte Verpackungen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Gastronomie treibt starre Alternativen voran

Behälter und Schalen entfielen im Jahr 2024 auf einen Anteil von 34,58 % am Markt für pflanzenbasierte Verpackungen, da Schnellrestaurants Polystyrol durch biobasierte starre Verpackungen ersetzten. Mehrere US-amerikanische Städte haben Schaumstoff-Klappboxen verboten, was nationale Ketten dazu veranlasste, ihre Lieferantenverträge zu überarbeiten. Das Segment profitiert von Effizienzvorteilen bei der Einrichtung, da die meisten Abfülllinien beim Wechsel von PET- auf PLA-Varianten nur minimal umgerüstet werden müssen. Klare, manipulationssichere Deckel aus pflanzenbasierten Harzen unterstützen zudem das Wachstum der Lieferung frischer Mahlzeiten und sorgen für zusätzliche Tonnage. Die regulatorische Unterstützung bleibt stark, wobei 250 lokale Gebietskörperschaften den Einsatz kompostierbarer Außer-Haus-Behälter durch Gebührenrabatte für Abfallentsorger fördern.

Das Wachstum bei Bechern, Tellern und Besteck übertrifft mit einer CAGR von 9,76 % alle anderen Kategorien. Musikfestivals, Sportarenen und Universitätscampusse haben geschlossene Kompostierprogramme eingeführt, die Einweg-Faserwaren bevorzugen. Produktinnovationen umfassen nun Heißbecherauskleidungen aus wasserbasierten Dispersionen, die herkömmliche Polyethylenbarrieren überflüssig machen. Folien und Beutel bleiben dort relevant, wo Sauerstoff- und Feuchtigkeitskontrolle unverzichtbar sind, insbesondere bei Snacks und verzehrfertigen Produkten. Vorschriften für Einkaufstaschen in Regionen wie New York haben das Interesse an kompostierbaren Tragetaschen, die den ASTM-D6400-Standard erfüllen, neu belebt. Nischenprodukte, darunter pflanzenbasierte Flaschenverschlüsse und technisch entwickelte Verschlusssysteme, runden das Portfolio ab und bieten Marken ein vollständiges Sortiment an erneuerbaren Optionen.

Nach Materialtyp: Dominanz von Papier steht vor der Herausforderung durch Biopolymere

Papier und Karton sicherten sich im Jahr 2024 mit 44,68 % den größten Anteil an der Marktgröße für pflanzenbasierte Verpackungen, indem sie auf ausgereifte Forstversorgungsketten und ein wachsendes Netz von Kompostierungsanlagen an der Bordsteinkante zurückgriffen. Das Material erfüllt Migrationsstandards, ohne eine komplexe Neuregistrierung zu erfordern, und lässt sich nahtlos in bestehende Druck- und Formgebungsanlagen integrieren. Zellstofffabriken haben begonnen, neuartige Barrierebeschichtungen aufzutragen, die hohen Fett- und Feuchtigkeitsumgebungen standhalten und damit Territorium erschließen, das einst Mehrschichtkunststoffen vorbehalten war. Investorenfinanzierungen für Zellstoffkapazitäten bleiben stabil, gestützt durch konsistente Rohstoffprognosen in Skandinavien und Nordamerika.

PHA führt die Materialinnovation mit einer CAGR von 9,98 % an, der schnellsten unter seinen Mitbewerbern. Seine meeresbiologisch abbaubare Eigenschaft entspricht den Küstenpolitikzielen, insbesondere in Südostasien, wo Kunststoffverschmutzung der Fischerei schadet. Hersteller wie Danimer haben PHA mit Naturfasern gemischt, um die Steifigkeit zu verbessern und leichte Thermoformanwendungen zu ermöglichen. Stärkemischungen werden in preissensiblen Bereichen eingesetzt, darunter landwirtschaftliche Mulchfolien und Einweg-Eventartikel, bei denen die funktionale Lebensdauer von Natur aus kurz ist. PLA-Fortschritte bei hochhitzefesten Qualitäten erschließen Anwendungen wie mikrowellengeeignete Fertiggerichte und Heißabfüll-Getränkeauskleidungen. Celluloseverbundwerkstoffe und Algenfolien besetzen Premium-Nischen und differenzieren hochwertige Kosmetik- und Elektronikverpackungen durch haptische und visuelle Reize.

Nach Verpackungsformat: Flexible Verpackungen gewinnen an Boden

Starre Verpackungen erzielten im Jahr 2024 einen Umsatzanteil von 43,74 %, bedingt durch ihre strukturelle Steifigkeit und Kompatibilität mit bestehenden Abfülllinien. Transparente Klappschalen präsentieren Frischprodukte und bieten gleichzeitig Fallschutz, was sowohl ästhetische als auch logistische Anforderungen erfüllt. Starre Gläser aus pflanzenbasiertem Harz helfen Nussbutter-Marken, Recyclinganteils-Ziele zu erreichen, die Glas aufgrund von Gewichtsüberlegungen nicht erfüllen kann. Recyclingsysteme erkennen starre Formen auch leichter, was Kontaminationsbedenken in gemischten Sammelströmen minimiert.

Flexible Formate erzielen mit einer CAGR von 9,37 % ein schnelleres Wachstum, angetrieben durch den E-Commerce. Leichte Versandtaschen reduzieren Versandemissionen und senken Volumengewichtsgebühren. Mehrschichtige Biofolien verfügen nun über Feuchtigkeits- und Sauerstoffbarrieren, die mit denen von Erdöllaminaten vergleichbar sind und die Haltbarkeit von Vorratsprodukten verlängern. Beutelbasierte Nachfüllpackungen ermöglichen den Großeinkauf und reduzieren den Einsatz von Einzeldosiskunststoffen in der Körperpflege. Einige Anbieter führen biobasierte EVOH-Ersatzstoffe ein, die historische Probleme mit der Siegelfestigkeit lösen. Hybridformate kombinieren starre Schalen mit flexiblen Deckeln und optimieren Kosten und Entsorgungswege. Formatentscheidungen lassen sich häufig auf verfügbare End-of-Life-Optionen zurückführen: Starre Artikel werden mechanischen Recyclern zugeführt, während flexible Artikel an Kompostierer oder Biogasanlagen weitergeleitet werden.

Nach Endverbraucherbranche: Gesundheitswesen beschleunigt die Einführung

Der Lebensmittel- und Getränkesektor repräsentierte im Jahr 2024 46,67 % der Nachfrage. Fast-Casual-Ketten setzen auf zertifizierte kompostierbare Materialien, um kommunale Zero-Waste-Ziele zu erfüllen, und Lebensmittelhändler nutzen pflanzenbasierte Schalen, um Scope-3-Emissionen bei Frischprodukten zu reduzieren. Regalfertige Designs verfügen über QR-Codes, die zu Entsorgungshinweisen verlinken und die Verbraucherkonformität verbessern. Verbesserungen der Wärmebeständigkeit ermöglichen es gekühlten Fertiggerichtsschalen, herkömmliche Aufwärmzyklen zu überstehen und damit die Kategorieabdeckung zu erweitern.

Pharmazeutika entwickeln sich mit einer CAGR von 9,63 % zum am schnellsten wachsenden Bereich. Regulierungsbehörden fördern nun Blisterverpackungen mit biobasierten Folien und faserbasierten Einlagen, die PVC ersetzen. Kindersichere Papier-PHA-Verbundwerkstoffe erhalten die FDA-510(k)-Zulassung und reduzieren die Deponiebelastung ohne Einbußen bei der Barrierefunktion. Käufer von Unterhaltungselektronik erwarten Öko-Labels, was Smartphone-Hersteller dazu veranlasst, Kunststoffschalen in Geschenkboxen aufzugeben. Hochwertige Kosmetika verwenden geformte Faserschalen mit pflanzenbasierter Wachsbeschichtung für Wasserbeständigkeit, was Luxuskäufer anspricht, die an plastikfreien Premium-Erlebnissen interessiert sind. Automobil- und Industriekomponenten erkunden die Reduzierung des Palettenstellplatzes durch faltbare Biofolienumhüllungen, die die Kosten der Rücklogistik senken.

Geografische Analyse

Europa behielt im Jahr 2024 einen Anteil von 33,17 % am globalen Umsatz, unterstrichen durch die rechtsverbindliche Verordnung über Verpackungen und Verpackungsabfälle. Frankreich beschleunigte seinen Ausstieg aus Einwegkunststoffen, indem es bereits ab 2025 wiederverwendbares Geschirr für den Verzehr vor Ort vorschrieb und Schnellrestaurantketten zur Einführung kompostierbarer Linien zwang. Deutschlands Grüner-Punkt-Gebühren bestrafen schwer recycelbare Kunststoffe und machen Biopolymere in gekühlten Convenience-Lebensmitteln finanziell attraktiv. Ein dichtes Netz von 5.000 kommunalen Kompostierungsanlagen unterstützt die Post-Consumer-Sammlung und minimiert den Eintrag in gemischte Abfallströme. Allerdings schaffen starker Wettbewerb durch kostengünstiges Recycling-PET und begrenzte inländische Biomasserohstoffe Versorgungsengpässe, die das Wachstumstempo dämpfen könnten.

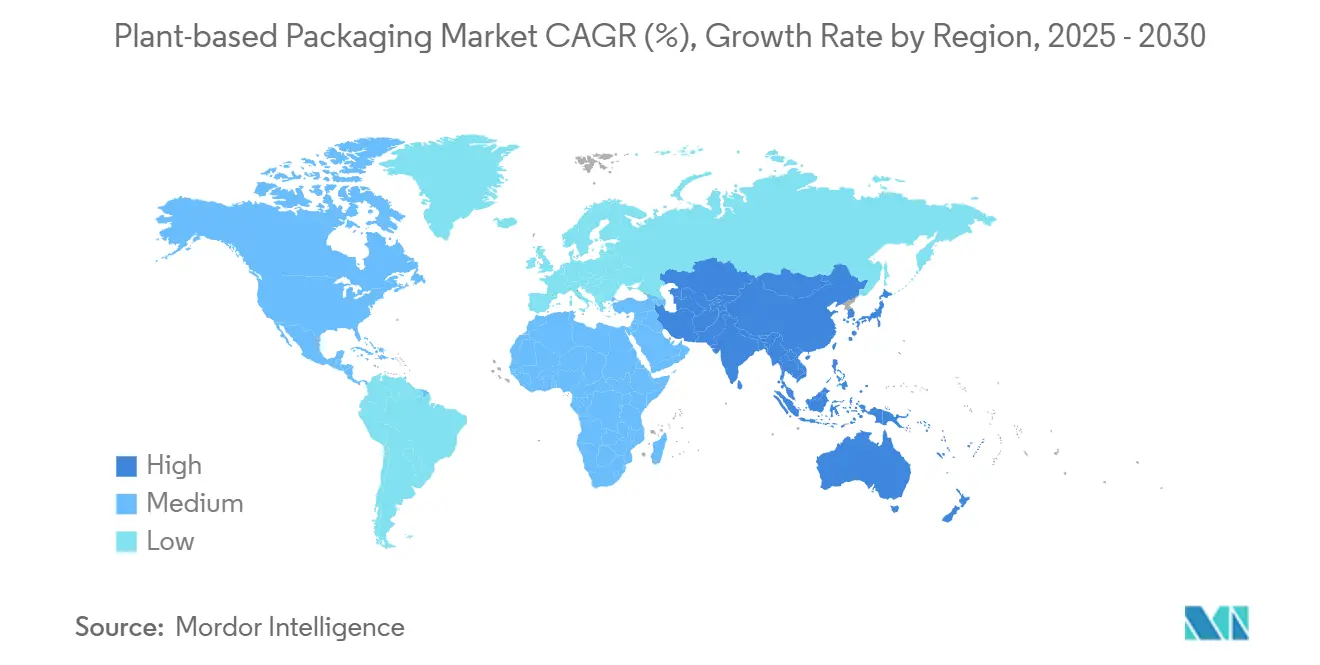

Asien-Pazifik verzeichnet bis 2030 die höchste CAGR von 9,45 %. Chinas jüngstes Fünfjahresplan listet den Ausbau biologisch abbaubarer Materialien als strategisches Ziel auf und ermöglicht es lokalen Herstellern, auf Vorzugsfinanzierungen zuzugreifen.[2]Ministerium für Ökologie und Umwelt Chinas, "Fünfjahresplan für biologisch abbaubare Materialien," mee.gov.cn Indiens Regeln zur Verwaltung von Kunststoffabfällen schreiben Herstellerverantwortungszertifikate vor und belohnen Unternehmen, die zertifizierte kompostierbare Materialien in Sachets und Kurierbeuteln einsetzen. Japan erprobt die enzymatische Depolymerisation von PLA und stärkt damit die Wiederverwendung von Monomeren für eine geschlossene Lieferkette. Die Nähe zu Zuckerrohr- und Maniok-Rohstoffen senkt die variablen Kosten und macht die Region zu einer logischen Exportbasis für multinationale Verarbeiter, die den Markt für pflanzenbasierte Verpackungen bedienen. Die Variabilität nationaler Standards bleibt eine Hürde, doch Branchenverbände drängen auf Harmonisierung, um innerasiatische Handelsströme zu erleichtern.

Nordamerika zeigt eine stetige, aber sich diversifizierende Nachfrage. Kaliforniens SB 54 treibt den Schwung auf Staatsebene voran, gespiegelt von Washington und Oregon. Die US-amerikanische FDA unterhält einen strengen Lebensmittelkontakt-Benachrichtigungsweg und drängt Verarbeiter zu etablierten PLA- und Papierformulierungen, um den Markteintritt zu beschleunigen. Kanadas bundesweites Verbot bestimmter Einwegartikel weitet die Nutzung auf Schnellrestaurantketten im ganzen Land aus. Mexiko nutzt Freihandelskorridore und reichlich vorhandene landwirtschaftliche Reststoffe wie Agavenbagasse, um Biopolymerkapazitäten sowohl für den Inlands- als auch für den Exportmarkt aufzubauen. Die Kompostierungsinfrastruktur des Kontinents hinkt Europa hinterher, doch Kapitalzusagen privater Abfallentsorger signalisieren einen Wendepunkt.

Wettbewerbslandschaft

Der Markt balanciert Größe und Spezialisierung. Amcor und Huhtamaki verfügen über globale Vertriebspräsenzen und erhebliche F&E-Budgets und investieren jährlich mehr als 400 Millionen USD in Kreislaufwirtschaftsprojekte. Jüngste Übernahmen, wie Huhtamakis Übernahme von BioPak, schlossen regionale Portfoliolücken und verschafften sofortigen Zugang zu Gastronomiekunden in Asien.

Amcors Allianz mit Stora Enso bei faserbasierten Barriereverpackungen greift die Stärke von Petrokunststoffen bei flexiblen Laminaten an und zielt auf Umsätze in Milliardenhöhe in den nächsten fünf Jahren ab.[3]Amcor plc, "Nachhaltigkeitsbericht 2025: Förderung von Kreislaufwirtschaftslösungen," amcor.com Auf der Seite der Spezialisten konkurrieren TIPA und Evoware eher auf Innovationsgeschwindigkeit als auf bloße Kapazität. TIPAs jüngste Series-C-Runde stellt Kapital bereit, um seine heimkompostierbaren Folienlinien über Europa hinaus zu skalieren. Evoware setzt auf indonesische Algenbauern und sichert sich damit gegen Preisschwankungen bei Mais- und Zuckerrohstoffen ab, die üblicherweise in Mainstream-PLA verwendet werden.

Patentanmeldungen konzentrieren sich auf Extruderschneckendesigns und enzymatische Abbaubeschleuniger und bilden IP-Schutzwälle, die Fast-Follower-Strategien erschweren. Auftragsfertigungsvereinbarungen zwischen Agrarprozessoren und Harzunternehmen verkürzen Lieferketten und senken die Einstandskosten. Das Wettbewerbsnarrativ dreht sich zunehmend um die Glaubwürdigkeit am End-of-Life, da Meeresabbaubarkeit und Apps zur Kreislaufnachverfolgung zu entscheidenden Faktoren bei der RFP-Bewertung werden.

Marktführer der Branche für pflanzenbasierte Verpackungen

Amcor plc

Huhtamäki Oyj

Sealed Air Corporation

Mondi plc

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Danimer Scientific kündigte eine Erweiterung im Wert von 120 Millionen USD in Kentucky an, um die PHA-Kapazität bis 2027 zu verdreifachen, mit dem Ziel einer Kostensenkung von 25 %, sobald die Linie vollständig automatisiert ist.

- September 2025: Amcor ging eine Partnerschaft mit Stora Enso ein, um plastikfreie Barriereverpackungen zu vermarkten, die voraussichtlich einen jährlichen Umsatz von 2 Milliarden USD in Nordamerika und Europa generieren werden.

- August 2025: Huhtamaki schloss die Übernahme von BioPak Australia für 85 Millionen USD ab und ergänzte damit sein Asien-Pazifik-Portfolio um kompostierbare Gastronomiesortimente.

- Juli 2025: TIPA schloss eine Series-C-Runde über 70 Millionen USD ab, um die Produktion kompostierbarer Folien zu skalieren und EU-Lebensmittelkontaktzulassungen zu beschleunigen.

Berichtsumfang des globalen Marktes für pflanzenbasierte Verpackungen

| Behälter und Schalen |

| Folien und Beutel |

| Becher, Teller und Besteck |

| Taschen und Säcke |

| Sonstige Verpackungstypen |

| Papier und Karton |

| Stärkebasierte Biopolymere |

| Polymilchsäure (PLA) |

| Zellulose- und Pflanzenfaserverbundwerkstoffe |

| Polyhydroxyalkanoate (PHA) |

| Sonstige Materialtypen |

| Starre Verpackung |

| Flexible Verpackung |

| Lebensmittel und Getränke |

| Unterhaltungselektronik |

| Körperpflege und Kosmetik |

| Pharmazeutika |

| E-Commerce und Einzelhandel |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Verpackungstyp | Behälter und Schalen | ||

| Folien und Beutel | |||

| Becher, Teller und Besteck | |||

| Taschen und Säcke | |||

| Sonstige Verpackungstypen | |||

| Nach Materialtyp | Papier und Karton | ||

| Stärkebasierte Biopolymere | |||

| Polymilchsäure (PLA) | |||

| Zellulose- und Pflanzenfaserverbundwerkstoffe | |||

| Polyhydroxyalkanoate (PHA) | |||

| Sonstige Materialtypen | |||

| Verpackungsformat | Starre Verpackung | ||

| Flexible Verpackung | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Unterhaltungselektronik | |||

| Körperpflege und Kosmetik | |||

| Pharmazeutika | |||

| E-Commerce und Einzelhandel | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für pflanzenbasierte Verpackungen im Jahr 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 16,89 Milliarden USD erreichen.

Welche Region wird im Bereich pflanzenbasierte Verpackungen zwischen 2025 und 2030 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 9,45 % verzeichnen, die höchste unter allen Regionen.

Welcher Verpackungstyp hält heute den größten Anteil am Markt für pflanzenbasierte Formate?

Behälter und Schalen führen mit einem Anteil von 34,58 % im Jahr 2024.

Warum setzen Pharmaunternehmen zunehmend auf pflanzenbasierte Verpackungen?

Regulatorische Leitlinien fördern Arzneimittelabgabesysteme mit geringerer Umweltbelastung und helfen der Kategorie, mit einer CAGR von 9,63 % zu wachsen.

Wie beeinflusst die Kostenannäherung an PET die Einführung?

Sinkende PLA- und PHA-Produktionskosten in Kombination mit der CO₂-Bepreisung fossiler Kunststoffe verringern den Preisunterschied und stärken die wirtschaftliche Tragfähigkeit.

Was ist das größte Hemmnis, das eine breitere Einführung verlangsamt?

Begrenzte Lebensmittelkontaktzulassungen für neue Biopolymere verlängern die Zulassungsfristen und erhöhen die Compliance-Kosten.

Seite zuletzt aktualisiert am: