Marktgröße und Marktanteil des Rechenzentrums in Thailand

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

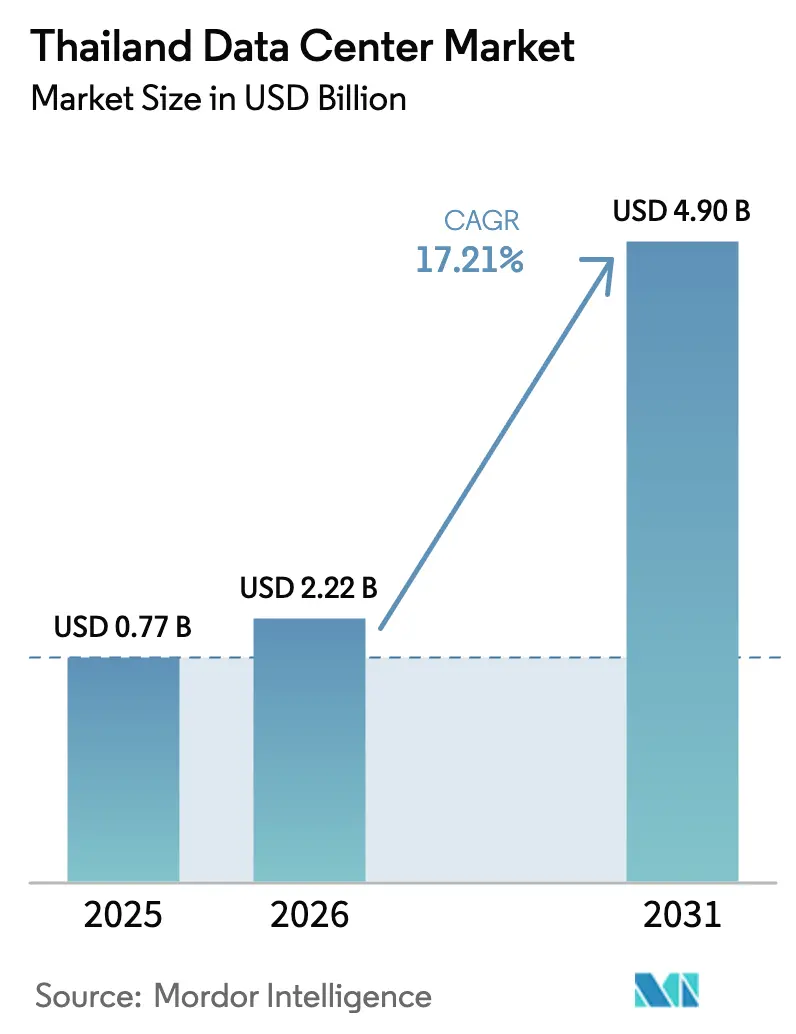

| Marktgröße im Basisjahr (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2026) | 2.22 Milliarden US-Dollar |

| Marktgröße (2031) | 4.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.21% CAGR |

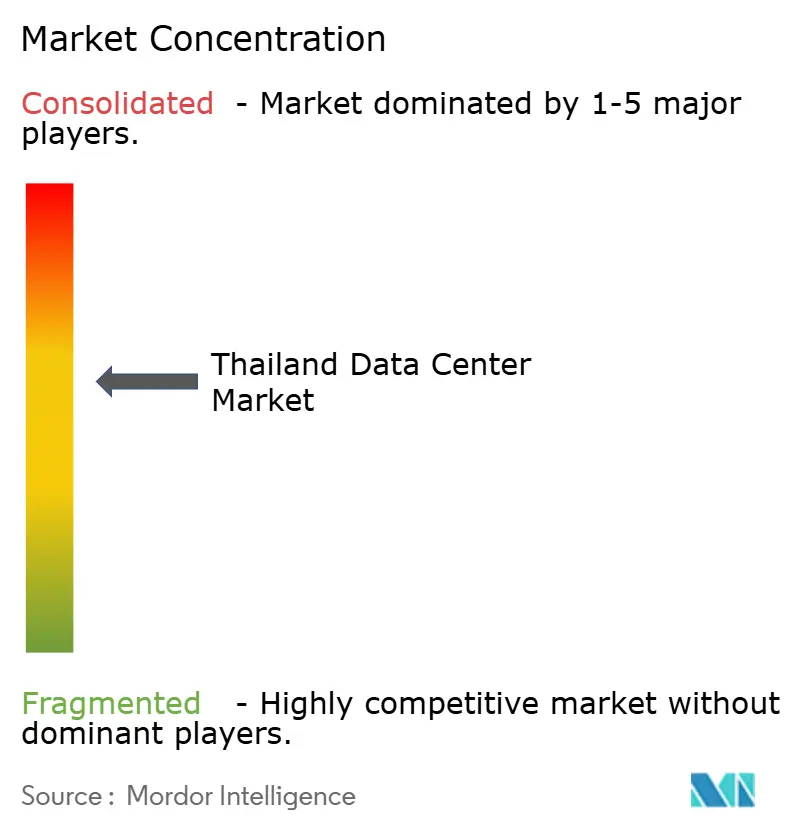

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Rechenzentrumsmarkts in Thailand von Mordor Intelligence

Die Marktgröße des Rechenzentrumsmarkts in Thailand wurde im Jahr 2025 auf 1,89 Milliarden USD geschätzt und soll von 2,22 Milliarden USD im Jahr 2026 auf 4,9 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,21 % während des Prognosezeitraums (2026-2031). In Bezug auf die Marktgröße wird erwartet, dass der Markt von 0,77 Tausend Megawatt im Jahr 2025 auf 2,93 Tausend Megawatt bis 2030 wächst, bei einer CAGR von 30,60 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und angegeben. Kapitalzusagen von Hyperscalern, Fördermaßnahmen im Rahmen der Thailand-4.0-Politik und aggressive Investitionen in Unterwasserkabelanlagen untermauern die Expansion, während die Modernisierung des Stromnetzes und progressive Regeln für den Kauf erneuerbarer Energien das Vertrauen der Betreiber stärken. Die Cloud-Migration von Unternehmen hat die KI-Einführung beschleunigt, und Edge-Ausbauten im Eastern Economic Corridor (EEC) stärken die Nachfrage zusätzlich. Der Wettbewerb intensiviert sich, da globale Plattformen eintreten und Anlagen-Upgrades in Bezug auf Rack-Dichte, Flüssigkühlung und carrier-neutrale Interkonnexion vorantreiben.[1]ST Telemedia Global Data Centres, "ST Telemedia Global Data Centres kündigt die Verfügbarkeit von KI-fähigen Rechenzentren in ganz Südostasien an", sttelemediagdc.com

Wichtigste Erkenntnisse des Berichts

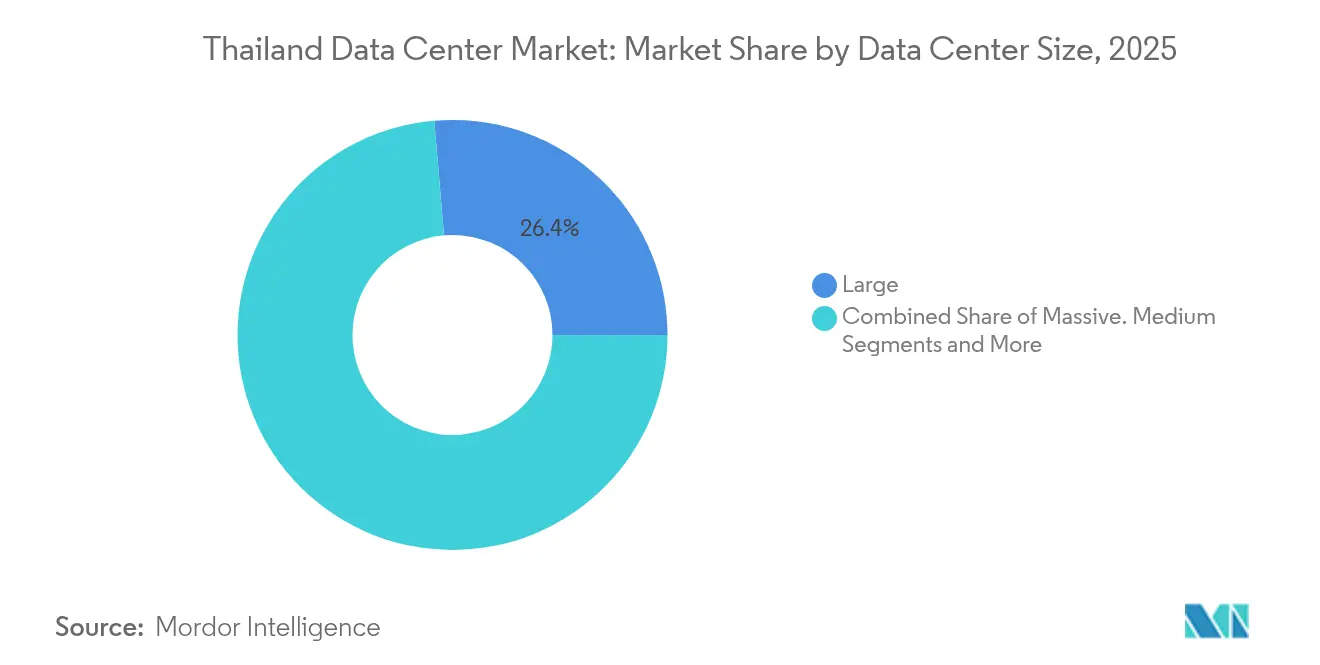

- Nach Rechenzentrumsgröße hielten Großanlagen im Jahr 2025 einen Anteil von 26,35 %; mittlere Anlagen werden bis 2031 voraussichtlich mit einer CAGR von 17,95 % wachsen.

- Nach Tier-Typ entfiel Tier 3 im Jahr 2025 auf 85,62 % des Marktanteils des Rechenzentrumsmarkts in Thailand und wächst bis 2031 mit einer CAGR von 18,88 %.

- Nach Rechenzentrumtyp kontrollierte Kolokation im Jahr 2025 einen Anteil von 44,12 %, während Hyperscale- und Eigenbauprojekte bis 2031 eine CAGR von 17,84 % erzielen werden.

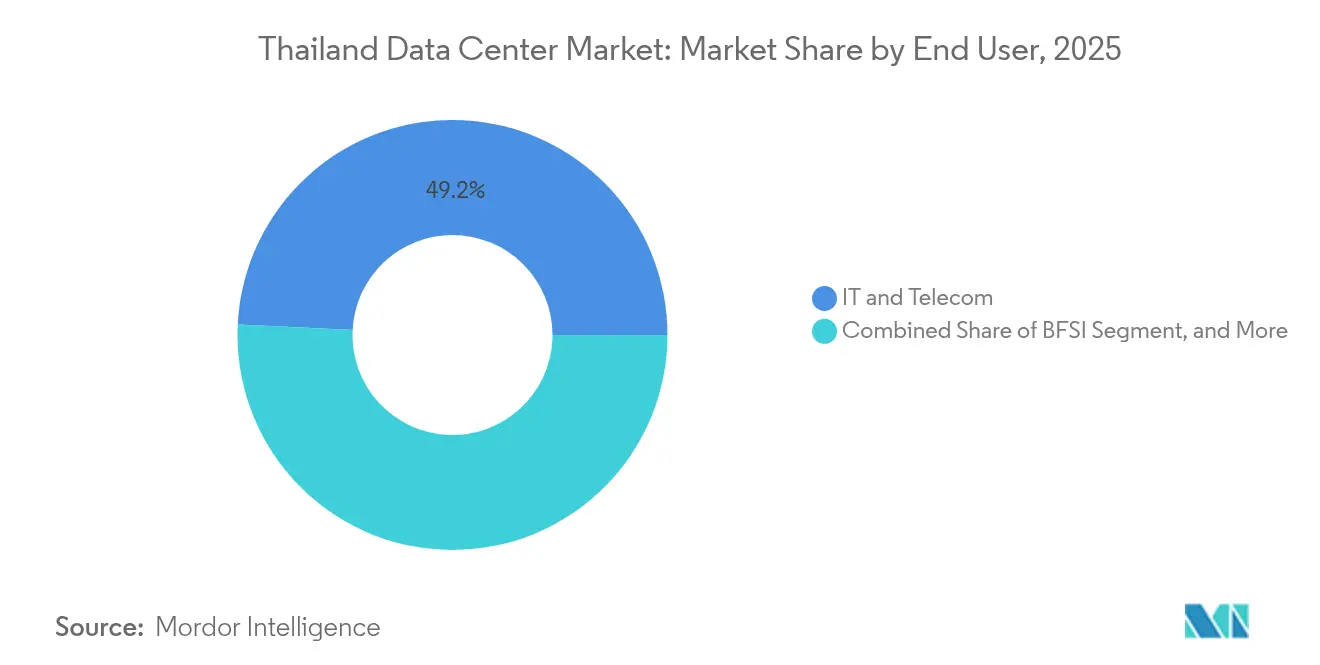

- Nach Endnutzer entfielen IT und Telekommunikation im Jahr 2025 auf 49,22 % des Markts; BFSI dürfte mit einer CAGR von 17,92 % bis 2031 am schnellsten wachsen.

- Nach Hotspot dominierte Bangkok im Jahr 2025 mit einem Anteil von 70,25 % und wird voraussichtlich bis 2031 mit einer CAGR von 18,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Rechenzentrumsmarkts in Thailand

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Cloud-first-Vorgaben zur digitalen Transformation bei thailändischen Unternehmen | +4.20% | National, konzentriert in Bangkok und EEC | Mittelfristig (2-4 Jahre) |

| Aggressive Investitionen in Unterwasserkabel zur Verbesserung der internationalen Konnektivität | +3.80% | National, mit primären Anlandepunkten in Bangkok und Küstengebieten | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize im Rahmen von Thailand 4.0 zur Förderung der Datenlokalisierung | +3.50% | National, mit erhöhten Vorteilen im EEC und in Sonderwirtschaftszonen | Langfristig (≥ 4 Jahre) |

| Zunahme von KI- und hochdichten Rechenworkloads, die Hyperscale-Kapazität erfordern | +4.10% | Bangkok und EEC, mit Ausstrahlungseffekten auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Edge-Deployments für Industrie-4.0-Korridore im Eastern Economic Corridor | +2.70% | Eastern Economic Corridor, mit Expansion zu Industrieclustern | Mittelfristig (2-4 Jahre) |

| Attraktive Grünenergie-Tarife zur Förderung nachhaltiger Rechenzentrumsbauten | +2.90% | National, mit Premium-Vorteilen in Erneuerbare-Energie-Zonen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Cloud-first-Vorgaben zur digitalen Transformation bei thailändischen Unternehmen

Kontinuierliche staatlich unterstützte Digitalpolitik verpflichtet Unternehmen nun, regulierte Workloads im Inland zu hosten. Das Board of Investment gewährt bis zu 13-jährige Einkommensteuerbefreiungen für Projekte über 750 Millionen THB (21,7 Millionen USD), die lokale Rechenkapazitäten hinzufügen, und senkt damit die effektiven Gesamtbetriebskosten. Hersteller wie Midea betreiben 5G-fähige intelligente Fabriken im EEC, die auf nahegelegene Edge-Knoten für die Echtzeit-Qualitätskontrolle angewiesen sind.[2]Huawei, "Wie Midea in Thailand eine vollständig vernetzte 5G-Fabrik betreibt", huawei.com Fusionen im Festbreitband-Bereich, insbesondere AIS-3BB, erhöhen die Zugriffsgeschwindigkeiten und beschleunigen die Cloud-Einführung in Unternehmen. Carrier-neutrale Standorte mit dichten Auffahrten sichern daher trotz Premiumpreisen langfristige Verträge.

Aggressive Investitionen in Unterwasserkabel zur Verbesserung der internationalen Konnektivität

Neue transasiatische Systeme verkürzen die Hin- und Rücklauflatenz zu Singapur, Hongkong und Tokio auf unter 10 Millisekunden und ermöglichen es Content-, Fintech- und SaaS-Unternehmen, regionale Workloads in Bangkok zu verankern. Hyperscaler nennen Bandbreitengewinne als Voraussetzung für den Start souveräner Cloud-Regionen, was die Nachfrage in Großhandels-Kolokationshallen eskaliert, die dreifach redundante Glasfaser und Dunkelglasfaservielfalt erfordern. Besserer Durchsatz ermöglicht es thailändischen Betreibern auch, benachbarte Mekong-Märkte von inländischen Knotenpunkten aus zu bedienen und Großhandelseinnahmeströme zu erschließen.

Staatliche Anreize im Rahmen von Thailand 4.0 zur Förderung der Datenlokalisierung

Thailand 4.0 erweitert Steuererleichterungen, Lockerungen beim Landerwerb und zollfreie Einfuhr kritischer IT-Ausrüstung. Ausländische Betreiber können nun bis zu 20 Rai (32.000 m²) für Mitarbeiterwohnungen in geförderten Zonen halten, was Campus-artige Entwicklungen freischaltet, die zuvor durch Immobilienregeln eingeschränkt waren. Finanzielle Anreize sind mit strengeren Ansässigkeitsklauseln für Daten des öffentlichen Sektors und BFSI abgestimmt, was eine gebundene Nachfragebasis für neue tresorartige Inlandskapazitäten sichert.

Zunahme von KI- und hochdichten Rechenworkloads, die Hyperscale-Kapazität erfordern

GPU-Cluster für generatives KI-Training treiben Rack-Leistungshüllen von 15 kW auf 50 kW und darüber hinaus. Das Flüssigkühlungs-Upgrade von STT GDC Thailand unterstützt 150-kW-Racks und macht es zu einer der wenigen Anlagen in Südostasien, die für schlüsselfertige KI-Kolokation validiert sind. Der Erstbeweger-Vorteil zieht Chip-Design-, Fintech-Inferenz- und Content-Personalisierungs-Workloads an. Sekundärstädte profitieren von einem Überlauf der GPU-Nachfrage für latenzempfindliche Inferenz an Industriestandorten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landknappheit und stark steigende Immobilienkosten in Bangkok | -2.80% | Großraum Bangkok, mit Ausstrahlungseffekten auf umliegende Provinzen | Kurzfristig (≤ 2 Jahre) |

| Chronische Netzstabilitätsprobleme außerhalb der primären Metropolregionen | -3.20% | Regionen außerhalb Bangkoks, insbesondere die EEC-Expansion betreffend | Mittelfristig (2-4 Jahre) |

| Langwierige Genehmigungsverfahren und Umweltgenehmigungszyklen | -2.10% | National, mit schwerwiegenderen Auswirkungen in umweltsensiblen Gebieten | Mittelfristig (2-4 Jahre) |

| Zunehmender Wettbewerb, der die Kolokations-Preismargen drückt | -1.90% | Bangkok und große Metropolregionen mit hoher Betreiberkonzentration | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Landknappheit und stark steigende Immobilienkosten in Bangkok

Erstklassige Grundstücke in Bangkoks Carrier-Hotels und CBD-Korridoren erzielen Rekordaufschläge, die Mehrmieter-Betreiber bei Expansionsbudgets unter Druck setzen. Hyperscaler nutzen tiefere Bilanzen, um ganze Industrieparks präventiv zu belegen, und zwingen Kolokationsanbieter dazu, vertikale Erweiterungen nachzurüsten oder Kapazitäten in Außenprovinzen zu verlagern. Die resultierenden Standortsuchen verlängern die Projekt-Vorlaufzeiten um Monate und erfordern höhere Rack-Dichte-Strategien, um den Umsatz pro Quadratmeter zu steigern.

Chronische Netzstabilitätsprobleme außerhalb der primären Metropolregionen

Spannungsschwankungen und Einspeiserausfälle in Sekundärprovinzen verpflichten Betreiber zur Überauslegung von Diesel-Reserven und Schwungrad-USV-Systemen, was die anfänglichen Baukosten um 15-25 % erhöht. Erneuerbare Energie-PPAs sind attraktiv, erfordern aber eine Netzverstärkung, um die Versorgungsqualität zu gewährleisten, was eine schnellere Einführung grüner Energie verzögert. Folglich behält Bangkok das Volumen trotz Kostensteigerungen, während Edge-Campusse modulare Mikronetz-Architekturen bevorzugen, um Zuverlässigkeitslücken zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mittlere Anlagen treiben verteilte Architektur voran

Mittlere Anlagen machten einen bemerkenswerten Anteil der Marktgröße des Rechenzentrumsmarkts in Thailand aus und wachsen mit einer CAGR von 17,95 %, da Unternehmen und Telekommunikationsanbieter Niedriglatenz-Zonen in Benutzernähe bevorzugen. Großcampusse profitieren von Größenvorteilen und erzielten 2025 einen Anteil von 26,35 % am Marktanteil des Rechenzentrumsmarkts in Thailand, aber ihre Platzbeschränkungen in der Innenstadt begrenzen weitere Expansion.

Betreiber replizieren standardisierte 6-12-MW-Baupläne in provinziellen Industriegebieten, die auf 5G-Edge-Computing-Ausrollungen von Advanced Info Service abgestimmt sind, welche private Netzkerne in der Nähe von Fertigungsclustern verankern. Das Muster senkt die Transportlatenz für die Fabrikautomation und fördert eine vielfältige Nachfrage jenseits von Bangkok.

Nach Tier-Typ: Tier-3-Dominanz spiegelt das Gleichgewicht zwischen Kosten und Leistung wider

Tier-3-Spezifikationen repräsentierten im Jahr 2025 85,62 % des Marktanteils des Rechenzentrumsmarkts in Thailand und belegen die Komfortzone der Unternehmen mit 99,982 % Verfügbarkeit zu praktischeren Preisen als Tier 4. Upgrades zur Unterstützung hochdichter KI-Racks treiben eine CAGR von 18,88 % für Tier-3-Bauten über 2026-2031 an.

Kolokationsanbieter verbessern die Redundanz über modulare Leistungseinheiten und Hot-Swap-Kühler, anstatt zu vollständigem Tier 4 zu wechseln, und bewahren so die Investitionsdisziplin. Der Frost-and-Sullivan-Preis von STT GDC hebt die operative Exzellenz innerhalb von Tier-3-Fußabdrücken hervor, die für den Einsatz von Flüssig-Immersionskühlung optimiert sind.

Nach Rechenzentrumtyp: Hyperscale-Expansion stellt die Kolokations-Führerschaft in Frage

Kolokation behielt im Jahr 2025 einen Anteil von 44,12 %, während Hyperscale- und Eigenbaukapazitäten bis 2031 mit einer CAGR von 17,84 % wachsen werden, da globale Cloud-Anbieter souveräne Regionen eröffnen. Der Kapitalzufluss übersteigt 7 Milliarden USD in den Finanzierungsrunden 2024-2025, angeführt von Digital Edges 1,6-Milliarden-USD-Mittelbeschaffung, die für thailändische Campusse vorgesehen ist.

Hybridbetreiber, die Einzelhandels-Kolokationssuiten neben Großhandelshallen bündeln, erfüllen sowohl Unternehmens- als auch Hyperscaler-Anforderungen und dämpfen den Preisdruck. Interkonnexionsmärkte in carrier-neutralen Hallen bleiben selbst für Cloud-Großanbieter kritisch, die Dunkelglasfaser-Vielfalt in ihre souveränen Zonen suchen.

Nach Endnutzer: BFSI führt die Beschleunigung der digitalen Transformation an

IT- und Telekommunikationskunden trieben 49,22 % der Nachfrage im Jahr 2025 an und halten das Grundwachstum aufrecht, während 5G-Überlagen zunehmen. Allerdings werden BFSI-Workloads mit der höchsten CAGR von 17,92 % wachsen, da Vorschriften für den Handel mit digitalen Vermögenswerten das Inland-Hosting für Blockchain-Knoten und latenzarme Exchange-Engines vorschreiben.

Banken implementieren Aktiv-Aktiv-Architekturen über zwei oder mehr Bangkoker Hallen, um systemische Risiken einzudämmen, und helfen mittleren Anlagen dabei, hochdichte Zonen schnell zu füllen. Regulatorische Audits sichern Workloads zusätzlich im Inland, was eine Verlagerung ins Ausland dämpft.

Nach Hotspot: Bangkok behält Dominanz trotz regionalem Wachstum

Bangkok trug 70,25 % der Kapazität im Jahr 2025 bei und soll bis 2031 eine CAGR von 18,02 % verzeichnen. Dichtes Carrier-Netzwerk, Unterwasserkabel-Anlandepunkte und Unternehmenshauptsitze stärken seine Vorrangstellung.

Randgrundstücke in Groß-Bangkok erschließen neue Megawatt-Blöcke, erfordern aber erhebliche Netzausbauinvestitionen. Der EEC belegt den zweiten Platz mit Edge-getriebenen Bauten, die an Industrie-4.0-Korridore gebunden sind, aber Netz- und Glasfasertiefe bleiben die entscheidenden Faktoren.

Geografische Analyse

Bangkoks Skalenvorteil positioniert es als Südostasias Niedriglatenz-Knotenpunkt zwischen Singapur und Ho-Chi-Minh-Stadt. Drei Verfügbarkeitszonen eines globalen Hyperscalers lösen einen Multiplikatoreffekt für Cloud-Auffahrten, Objektspeicher und Backup-Tresore aus, was zu einer anhaltenden Rack-Absorption führt. Altgebäude werden eher mit höherer Leistungsdichte nachgerüstet als verlagert, da die Metropol-Glasfaserringe nicht ersetzbar sind.

Sekundärmärkte in Chonburi, Rayong und Chachoengsao nutzen EEC-Steuerbefreiungen, obwohl Betreiber zusätzliche Redundanz einbauen, um Netzschwankungen auszugleichen. Frühe Projekte verwenden modulare Blöcke unter 6 MW, um mit phasenweisen Fertigungsbauten Schritt zu halten, und halten die Auslastung selbst beim Start über 70 %. Lokale Regierungen genehmigen schnell, um digitale Infrastruktur anzuziehen, aber Fachkräftemangel erfordert, dass Betreiber Bangkoker Ingenieursteams rotieren, bis regionales Talent heranreift.

Grenzprovinzen mit neuen Unterwasserkabel-Abzweigungen sehen Nischen für Content-Delivery und Blockchain-Validierung. Grenzüberschreitende Datenflüsse nach Laos und Myanmar fördern kleine Einzelhandels-Suiten, verankert durch Telekommunikations-Großhändler. Der langfristige Erfolg hängt von der Verdichtung der letzten Meile durch Glasfaser ab, finanziert durch Universaldienstverpflichtungen und ländliche Breitbandprogramme, auf die in öffentlichen Politikdokumenten verwiesen wird.

Wettbewerbslandschaft

Thailand beherbergt ein mittelkonzentriertes Feld, in dem die fünf größten Betreiber schätzungsweise 55-60 % der installierten IT-Last kontrollieren. True IDC stützt sich auf das Unternehmensnetzwerk der Muttergesellschaft CP Group, während STT GDC Flüssigkühlungsbereiche skaliert, um KI-Cluster zu gewinnen. Digital Edge und Global Infrastructure Partners injizieren frisches Kapital und globale Design-Build-Standards und beschleunigen so Greenfield-Pipelines.

Joint Ventures entstehen als bevorzugte Markteintrittsformen, die Landeigentumseinschränkungen und lokale Beziehungsanforderungen ausbalancieren. Internationale Energiemajors werben um Rechenzentrumspartner zur Abnahme erneuerbarer PPA-Energie und tauschen grüne Elektronen gegen langfristige Hosting-Verträge.

Technologische Differenzierung, insbesondere durch Immersions- und Heckwand-Wärmetauscher, ersetzt rohe Bodenfläche als entscheidendes Merkmal. Betreiber, die nach ISO 27001 und PCI-DSS zertifiziert sind und souveräne Cloud-Siegel erhalten, gewinnen regulierte Sektoren. Supportleistungen rund um Fernzugriff, DCIM-Analysen und Compliance-Reporting runden das margensteigernde Angebot ab.[4]Digital Edge, "Digital Edge wirbt über 1,6 Milliarden US-Dollar an neuem Eigen- und Fremdkapital ein", digitaledgedc.com

Marktführer der Rechenzentrumbranche in Thailand

CS LOXINFO PUBLIC COMPANY LIMITED

NTT Ltd

STT GDC Pte Ltd

True Internet Data Center Co. Ltd

United Information Highway Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Google kündigte eine Investition von 1 Milliarde USD zum Aufbau digitaler Infrastruktur in Thailand an, einschließlich eines neuen Rechenzentrums in Chonburi und einer Cloud-Region in Bangkok, mit einem prognostizierten BIP-Effekt von 4 Milliarden USD bis 2029 und der Schaffung von 14.000 Arbeitsplätzen zwischen 2025 und 2029.

- Mai 2025: Global Infrastructure Partners kündigte eine strategische Partnerschaft mit CP Group und True IDC an, um das Wachstum der digitalen Infrastruktur in Thailand zu beschleunigen, indem internationales Kapital mit lokaler Marktexpertise und operativen Fähigkeiten kombiniert wird, um die Rechenzentrumskapazität in wichtigen Metropol- und Industriezonen auszubauen.

- Januar 2025: Digital Edge beschaffte mehr als 1,6 Milliarden USD an neuem Eigen- und Fremdkapital zur Finanzierung der weiteren Plattformexpansion im asiatisch-pazifischen Raum, wobei spezifische Thailand-Projekte in nachfolgenden Unternehmensankündigungen referenziert wurden, die auf die Entwicklung des Eastern Economic Corridor abzielen.

- Januar 2025: AWS kündigte die allgemeine Verfügbarkeit der AWS-Region Asien-Pazifik (Thailand) an, bestehend aus drei Verfügbarkeitszonen, was die erste AWS-Infrastrukturregion in Thailand darstellt, mit einem prognostizierten BIP-Beitrag von 10 Milliarden USD über 15 Jahre und der Unterstützung von 11.000 jährlichen Arbeitsplätzen.

Berichtsumfang des Rechenzentrumsmarkts in Thailand

Bangkok ist als Segment nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmen/Edge | ||

| Kolokation | Nicht genutzt | |

| Genutzt | Einzelhandels-Kolokation | |

| Großhandels-Kolokation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Bangkok |

| Übriges Thailand |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale/Eigenbau | ||

| Unternehmen/Edge | |||

| Kolokation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Kolokation | ||

| Großhandels-Kolokation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Bangkok | ||

| Übriges Thailand | |||

Marktdefinition

- IT-LAST-KAPAZITÄT - Die IT-Last-Kapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumskapazität vermietet wurde. Beispielsweise beträgt die Absorptionsrate 75 %, wenn ein Rechenzentrum mit 100 MW eine Kapazität von 75 MW vermietet hat. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es ist ein erhöhter Raum, der über dem Boden errichtet wird. Dieser Spalt zwischen dem Originalboden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung hilft bei einer ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf der Grundlage der den Rechenzentrumssanlagen zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche (RFS) muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder RFS muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder RFS muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder RFS muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder RFS muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren basierend auf den Fähigkeiten der redundanten Geräte der Rechenzentrumsinfrastruktur in vier Tiers klassifiziert. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- KOLOKATIONSTYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzelhandels-, Großhandels- und Hyperscale-Kolokationsdienste. Die Kategorisierung erfolgt auf der Grundlage der Menge der IT-Last, die an potenzielle Kunden vermietet wird. Einzelhandels-Kolokationsdienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Kolokationsdienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW und Hyperscale-Kolokationsdienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher auf dem untersuchten Markt. Der Umfang umfasst nur Kolokationsdienste-Betreiber, die die zunehmende Digitalisierung der Endnutzer-Industrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rechenzentrum in Racks untergebrachten Server-Einheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge der Leistung, die von den in einem Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine wichtige Rolle bei der Rechenzentrumsplanung sowie der Kühlungs- und Leistungsplanung. |

| IT-Last-Kapazität | Die IT-Last-Kapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumskapazität vermietet wurde. Beispielsweise beträgt die Absorptionsrate 75 %, wenn ein Rechenzentrum mit 100 MW eine Kapazität von 75 MW vermietet hat. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es ist ein erhöhter Raum, der über dem Boden errichtet wird. Dieser Spalt zwischen dem Originalboden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung hilft bei einer ordnungsgemäßen Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Raumklimaanlage (CRAC) | Es ist ein Gerät, das zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums eingesetzt wird. |

| Gang | Es ist der freie Raum zwischen den Reihen von Racks. Dieser freie Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Es gibt hauptsächlich zwei Gänge im Serverraum, einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgeführte Wärme zum Auslasskanal der CRAC geleitet. |

| Kritische Last | Sie umfasst Server und andere Computergeräte, deren Verfügbarkeit für den Rechenzentrumsbetrieb kritisch ist. |

| Leistungseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Weiterhin gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE >2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV auch bei einem Ausfall der Netzstromversorgung kontinuierlich für IT-Geräte aufrechterhalten wird. Die USV unterstützt in erster Linie nur IT-Geräte. |

| Generatoren | Ähnlich wie USV-Systeme werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumsanlagen verfügen über Dieselgeneratoren und üblicherweise wird Diesel für 48 Stunden in der Anlage gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, gibt es die zusätzliche verfügbare Geräteeinrichtung an, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für die Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezeichnet ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher versorgt im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Reihe-Kühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühlungsdesignsystem, das Warmluft aus dem Warmgang ansaugt und Kaltluft in den Kaltgang liefert, um so die Temperatur aufrechtzuerhalten. |

| Tier 1 | Die Tier-Klassifikation bestimmt die Bereitschaft einer Rechenzentrumssanlage, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es eine nicht redundante (N) Leistungskomponente (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (vom Netzstromraster) hat. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem hat. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Systeme, Kühlaggregate, Wärmeabführungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Anlage ist gegen geplante (Anlagenwartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen widerstandsfähig. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist der fehlertolerante Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind dual gespeist, was sie bei jeder Störung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzelhandels-Kolokation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittelständischen Unternehmen (KMU) genutzt. |

| Großhandels-Kolokation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittelständischen bis großen Unternehmen genutzt. |

| Hyperscale-Kolokation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netzwerk aus Glasfaserkabeln, das im ganzen Land verlegt wird und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetanschluss verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über eine feste Kabelverbindung bereitgestellt wird. In der Regel werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Hierbei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterwasserkabel | Ein Unterwasserkabel ist ein an zwei oder mehr Anlandepunkten verlegtes Glasfaserkabel. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das während des regulären Betriebs eines Rechenzentrums erzeugte Kohlendioxid. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den Kohlenstoff-Fußabdruck ihrer Anlagen zu begrenzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Größen angegeben. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnement-Plattformen