Malaysia Rechenzentrumsserver-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

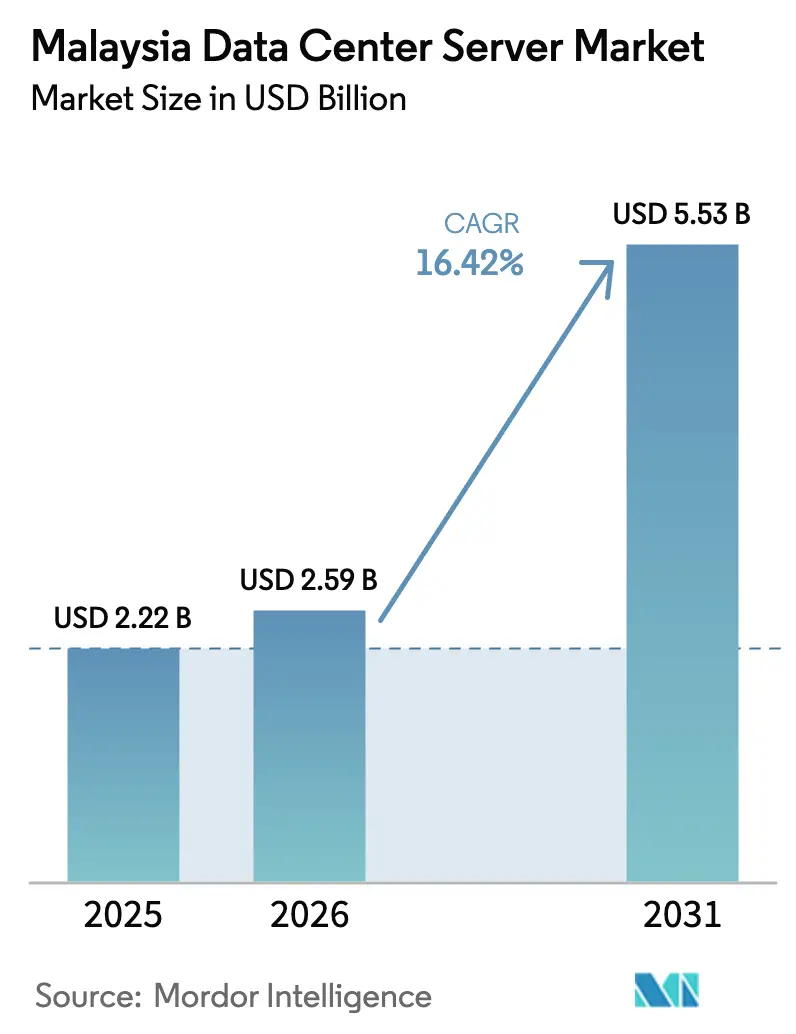

| Marktgröße im Basisjahr (2025) | 2.22 Milliarden US-Dollar |

| Marktgröße (2026) | 2.59 Milliarden US-Dollar |

| Marktgröße (2031) | 5.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia Rechenzentrumsserver-Marktanalyse von Mordor Intelligence

Die Marktgröße des Malaysia-Rechenzentrumsserver-Marktes wurde im Jahr 2025 auf USD 2,22 Milliarden geschätzt und wird voraussichtlich von USD 2,59 Milliarden im Jahr 2026 auf USD 5,53 Milliarden bis 2031 anwachsen, bei einer CAGR von 16,42 % während des Prognosezeitraums (2026–2031). Wachsende Hyperscale-Präsenzen, ein nationaler Cloud-First-Auftrag und gezielte Anreize für erneuerbare Energien beleben Server-Erneuerungszyklen, insbesondere für hochdichte KI-Konfigurationen. Johor's rascher Anstieg auf 1,6 GW Live-Kapazität, günstige Grundstückspreise und vereinfachte Genehmigungsverfahren machen den Bundesstaat zum Mittelpunkt für neue Serverinstallationen. Gleichzeitig erhöhen Reformen der Stromtarife die Anforderungen an die Energieeffizienz und verschärfen den Anbieterwettbewerb im Bereich Leistung pro Watt. Schließlich stärken laufende Unterwasserkabelprojekte Malaysias Rolle als Verbindungsknotenpunkt und treiben den inkrementellen Serverbedarf für Content-Caching und Verkehrstransit an.

Wesentliche Erkenntnisse des Berichts

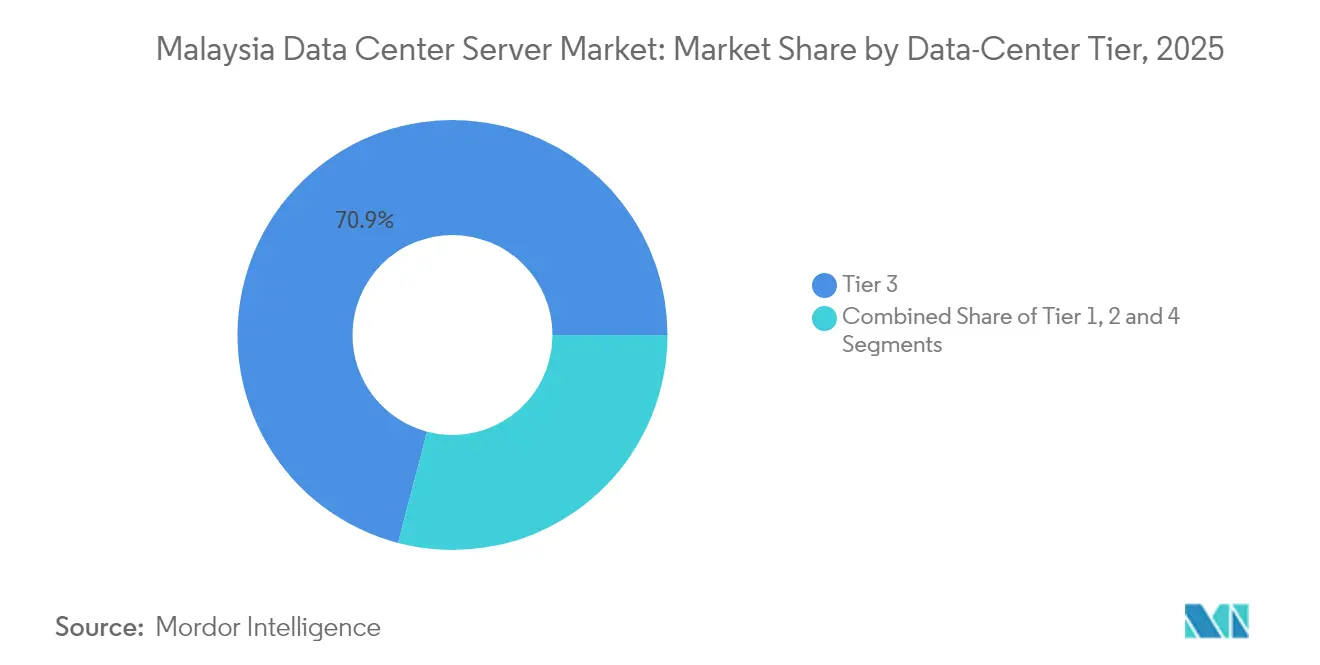

- Nach Rechenzentrumsebene hielten Ebene-3-Einrichtungen im Jahr 2025 einen Anteil von 70,92 % am Malaysia-Rechenzentrumsserver-Markt, während Ebene 4 bis 2031 mit einer CAGR von 18,33 % voranschreitet.

- Nach Formfaktor führten Halbhöhe-Blades mit einem Umsatzanteil von 62,54 % im Jahr 2025; Viertelshöhe-Mikro-Blades werden voraussichtlich bis 2031 mit einer CAGR von 16,61 % wachsen.

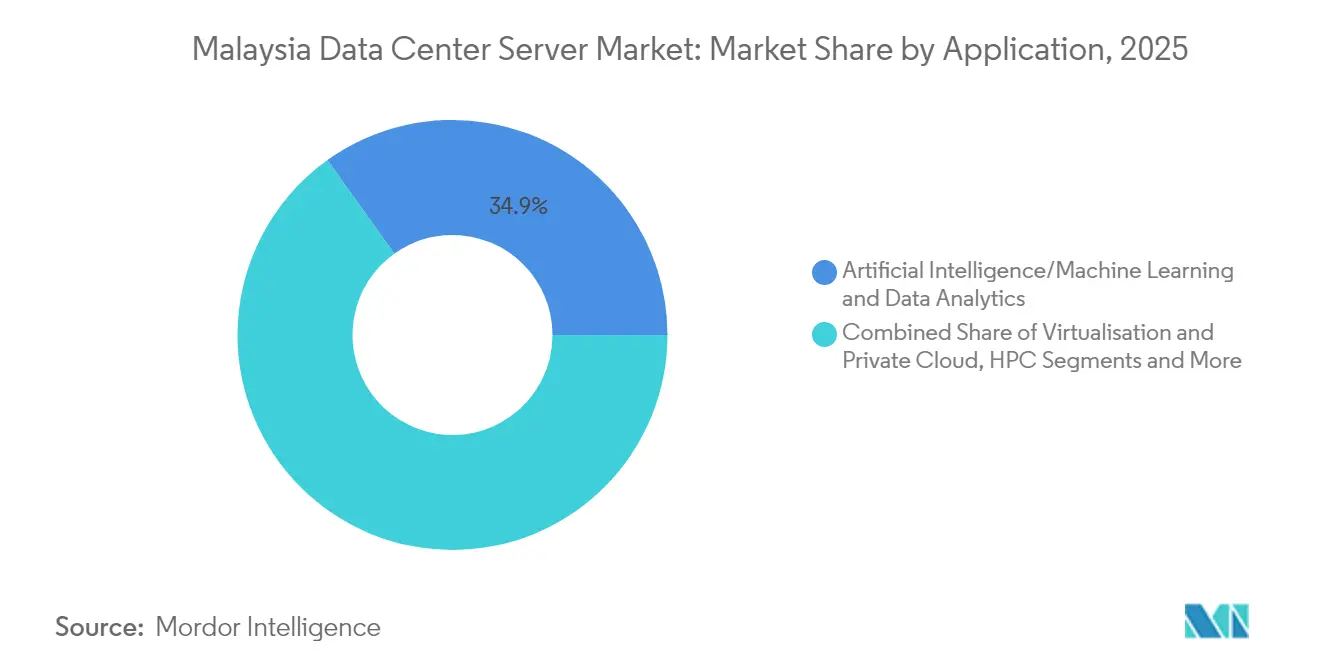

- Nach Anwendung entfielen KI/ML-Workloads im Jahr 2025 auf 34,88 % der Marktgröße des Malaysia-Rechenzentrumsserver-Marktes und verzeichnen die höchsten absoluten Ausgaben; Virtualisierungs- und Private-Cloud-Workloads wachsen mit der höchsten CAGR von 16,94 % bis 2031 am schnellsten.

- Nach Rechenzentrumstyp erfassten Colocation-Standorte im Jahr 2025 einen Anteil von 56,62 % an der Marktgröße des Malaysia-Rechenzentrumsserver-Marktes, während Hyperscaler-Implementierungen mit einer CAGR von 18,21 % wachsen.

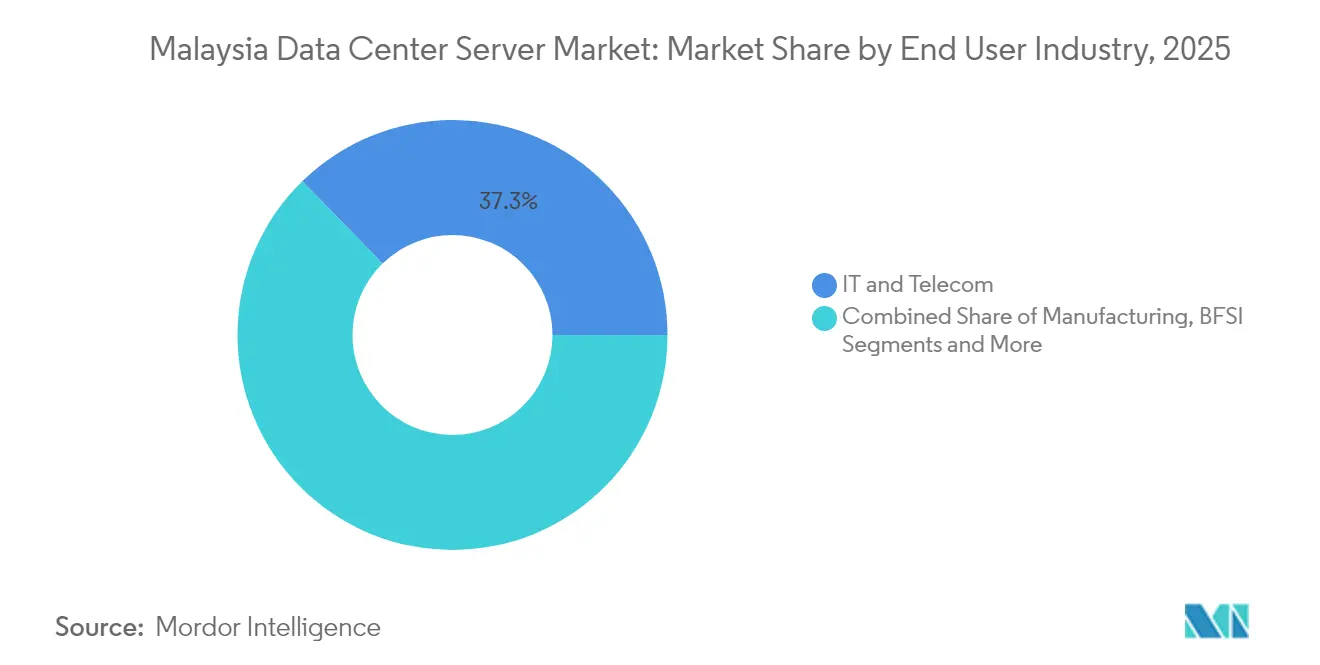

- Nach Endnutzerbranche führte IT & Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 37,32 %; Fertigungs- und Industrie-4.0-Workloads werden voraussichtlich bis 2031 eine CAGR von 17,21 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Malaysia Rechenzentrumsserver-Markttrends und -erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg von Hyperscale- und Colocation-Rechenzentrums- investitionen | +4.2% | National, konzentriert in Johor und Selangor | Mittelfristig (2–4 Jahre) |

| Ausbau der Internetinfrastruktur und neue Unterseekabel | +2.8% | National, mit Ausstrahlungseffekten auf die ASEAN-Region | Langfristig (≥ 4 Jahre) |

| Staatliche Cloud-First- und Digital-Economy-Anreize | +3.1% | National, erste Gewinne in Cyberjaya und Putrajaya | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nutzung von Cloud-, KI/ML- und IoT-gesteuerten Workloads | +3.9% | Globale Nachfrage, lokalisiert in Malaysia | Mittelfristig (2–4 Jahre) |

| Eintritt von staatsfonds-gestützten Edge-Mikroknotenpunkten in Städten der zweiten Ebene | +1.7% | Regional, mit Fokus auf Penang, Johor Bahru, Kuching | Langfristig (≥ 4 Jahre) |

| Einführung der grünen Steuergutschrift 2026 für hocheffiziente Server | +1.3% | National, mit früher Einführung in großen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Hyperscale- und Colocation-Rechenzentrum-Investitionen

Große Cloud-Anbieter sagten allein im Jahr 2024 mehr als USD 15 Milliarden zu, angeführt von Googles USD 2 Milliarden erster malaysischer Region in Groß-Kuala-Lumpur und Microsofts Dreifachstandort-Einführung, die für das zweite Quartal 2025 geplant ist.[1]Google Cloud, „Google kündigt erste Malaysia-Cloud-Region an”, cloud.google.comJohors vergleichbare Grundstückserschwinglichkeit und die kurze Entfernung zu Singapur beschleunigen Campus-Bauprojekte wie Vantages 256-MW-Cyberjaya-Komplex und Princeton Digital Groups 150-MW-KI-bereitem JH1-Standort. Der daraus resultierende Anstieg der Rack-Nachfrage konzentriert Bestellungen für flüssiggekühlte GPU-Server, die für KI-Inferenz optimiert sind, und stärkt den Malaysia-Rechenzentrumsserver-Markt.

Staatliche Cloud-First- und Digital-Economy-Anreize

Der MyDIGITAL-Bauplan zielt auf einen BIP-Anteil von 22,6 % aus digitalen Aktivitäten bis 2025 ab und verlangt, dass 80 % der Workloads des öffentlichen Sektors in hybride Cloud-Umgebungen migriert werden.[2]The Edge Markets, „TNB-Tariferhöhung und Auswirkungen auf Rechenzentren”, theedgemarkets.com Bedingte Genehmigungen im Wert von RM 12–15 Milliarden ermöglichen Hyperscalern den lokalen Aufbau, während das Cloud-Rahmenabkommen die Beschaffung auf inländische Partner lenkt. Ministerien, die von veralteten Drei-Schichten-Architekturen auf hyperkonvergierte Architekturen umsteigen, berichten über schnelleren Datenzugriff und höhere Ausfallsicherheit, was laufende Server-Erneuerungszyklen festigt.

Wachsende Nutzung von Cloud-, KI/ML- und IoT-gesteuerten Workloads

KI/ML verbraucht bereits 35,3 % der Server-Zyklen, angetrieben durch Malaysias Einführung eines souveränen KI-Stacks auf Basis von Huawei-Ascend-Chips und einem inländischen Großsprachmodell-Programm. Nvidias USD 4,3 Milliarden schweres Gemeinschaftsunternehmen mit YTL Power fügt GPU-dichte Cluster hinzu, die über 40 kW pro Rack verbrauchen, wodurch Flüssigkühlung zur Notwendigkeit wird. Smart-Hospital-Implementierungen und landesweite MEC-Pilotprojekte diversifizieren die Lastprofile weiter und fördern den Kauf von Edge-spezifischen Mikro-Blades, die für Niedriglatenzverarbeitung ausgelegt sind.

Ausbau der Internetinfrastruktur und neue Unterseekabel

Malaysias Beteiligung an SEA-ME-WE 6 und anderen Kabelsystemen stärkt sein Verbindungsprofil und schafft Serverbedarf für Transit-Datenverkehr und CDN-Knoten.[3]Submarine Networks, „SEA-ME-WE 6 Kabelroutenaktualisierung”, submarinenetworks.comTelekom Malaysias Glasfaserausbau und DE-CIX's Peering-Fabric verbessern die Routenvielfalt und treiben den Kauf von Hochdurchsatz-Netzwerkservern an, die für die Verkehrsaggregation benötigt werden.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionskosten für Einrichtungs- und Serverbeschaffung | -2.1% | National, mit besonderem Einfluss auf die KMU-Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| FX-gebundenes Kostenrisiko durch importierte Hardware | -1.8% | National, mit höherem Einfluss auf preissensible Segmente | Mittelfristig (2–4 Jahre) |

| Stromtarifgereform 2027 zur Kürzung von Industriesubventionen | -2.3% | National, konzentriert in energieintensiven Einrichtungen | Mittelfristig (2–4 Jahre) |

| Grundstücksknappheit in Groß-Kuala-Lumpur treibt Immobilienkosten in die Höhe | -1.4% | Regional, hauptsächlich Entwicklungen im Klang-Tal betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stromtarifgereform 2027 zur Kürzung von Industriesubventionen

TNB hob den Grundtarif ab Juli 2025 um 14,2 % auf 45,62 Sen/kWh an, während künftige Brennstoffkosten-Weitergaben die Unsicherheit verstärken. Rechenzentrumslasten könnten bis 2030 38,37 % des Spitzenlastwachstums ausmachen, weshalb Betreiber nun Server-Modelle mit höherer Leistung pro Watt priorisieren und direkte Verträge für erneuerbare Energien im Rahmen von CRESS erkunden.[4]US-Handelsministerium, „Erklärung des Corporate Renewable Energy Supply Scheme”, trade.gov Anbieter, die flüssiggekühlte, hocheffiziente Systeme anbieten, dürften davon profitieren.

Hohe Investitionskosten für Einrichtungs- und Serverbeschaffung

Fortschrittliche KI-Server wie Nvidias GB300 NVL72 können zwischen USD 3,7–4 Millionen pro Knoten kosten, während Flüssigkühlungs-Nachrüstungen die Baukosten um bis zu 30 % erhöhen. Halbleiterengpässe verlängern die Lieferzeiten und veranlassen einige Käufer, von taiwanesischen ODMs, die Fabriken in Johor einrichten, dual zu beziehen. Grüne Finanzierung – beispielhaft dargestellt durch Princeton Digitals USD 280 Millionen nachhaltigkeitsgebundenes Darlehen – bietet teilweise Erleichterung, reicht jedoch nicht aus, um Kapitalbarrieren für kleinere Marktteilnehmer auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsebene: Missionskritische Ebene 4 treibt das Wachstum an

Ebene-3-Einrichtungen dominierten den Marktanteil des Malaysia-Rechenzentrumsserver-Marktes mit 70,92 % im Jahr 2025, unterstützt durch Bank-, Telekommunikations- und Workloads des öffentlichen Sektors, die hohe Verfügbarkeit erfordern. Gleichzeitig übertreffen Ebene-4-Standorte das Gesamtwachstum mit einer CAGR von 18,33 % und spiegeln den Hyperscaler-Anspruch auf Fünf-Neunen-Verfügbarkeit für KI-Trainingscluster wider. Vantages Cyberjaya- und Princeton Digitals JH1-Campus veranschaulichen den Ebene-4-Bauplan mit redundanter Stromversorgung und Kaltwasser-Kreisläufen zur Unterstützung von Racks über 70 kW.

Der Malaysia-Rechenzentrumsserver-Markt teilt sich daher auf: Ebene-1-2-Präsenzen decken Edge- und Notfallwiederherstellungsanforderungen ab, während Ebene-3-4-Einrichtungen die langfristige, missionskritische Nachfrage erfassen. Der Schwung von Ebene 4 steht auch im Einklang mit der grünen Steuergutschrift 2026, die hocheffiziente Hardware belohnt und Unternehmen zu den neuesten Prozessorgenerationen und Kühltechniken drängt.

Nach Formfaktor: Mikro-Blades gewinnen Edge-Computing-Zugkraft

Halbhöhe-Blades hielten 2025 einen Umsatzanteil von 62,54 % dank ihrer Vertrautheit, ausgeglichener Wärmeentwicklung und einfacher Integration in vorhandene Racks. Dennoch expandieren Viertelshöhe-Mikro-Blades mit einer CAGR von 16,61 %, angetrieben durch 5G-Backhaul-Ausbau und regionale MEC-Knoten, die kompakte, robuste Server erfordern. Intels 5G-Digital-School-Projekt in Penang zeigt Mikro-Blade-Edge-Cluster, die KI-gestützten Bildungsinhalt mit minimaler Latenz bereitstellen.

In Hyperscale-Hallen dominieren Vollhöhe-Blades und GPU-Trays das KI-Training, aber Betreiber beschaffen gleichzeitig Mikro-Blades für latenzempfindliche Inferenzaufgaben. Infolgedessen vermarkten Serveranbieter zunehmend einheitliche Gehäuse, die gemischte Blade-Höhen aufnehmen können, was Ersatzteilbestände reduziert und die Bereitstellung beschleunigt – ein Vorteil in den Beschaffungszyklen des Malaysia-Rechenzentrumsserver-Marktes.

Nach Anwendung/Workload: KI-Dominanz gestaltet Server-Anforderungen neu

Workloads der künstlichen Intelligenz erfassten 2025 einen Anteil von 34,88 % an der Marktgröße des Malaysia-Rechenzentrumsserver-Marktes, da sich souveräne KI-Investitionen mit der Einführung im privaten Sektor verbanden. NVIDIA-Blackwell-basierte Racks, die für Ende 2025 geplant sind, werden GPU-Anbindungsquoten erhöhen und Leistungsdichten über 40 kW pro Rack treiben. Virtualisierungs- und Private-Cloud-Stacks verzeichnen dennoch die schnellste CAGR von 16,94 %, befeuert durch Unternehmen, die ERP- und Produktivitäts-Suiten modernisieren.

Smart Hospitals, industrielles IoT und BFSI-Analysen reihen sich in die Nachfragewarteschlange ein und diktieren heterogene Server-Flotten, die GPU-reiche, CPU-dichte und speicherintensive Knoten kombinieren. Diese Workload-Mischung verlagert Beschaffungsprioritäten hin zu konfigurierbaren Hauptplatinen, höherer Speicherbandbreite und frontseitig wartbaren NVMe-Laufwerken, die die Betriebszeit in Implementierungen des Malaysia-Rechenzentrumsserver-Marktes verbessern.

Nach Rechenzentrumstyp: Hyperscaler beschleunigen die Markttransformation

Colocation-Betreiber behielten 2025 einen Anteil von 56,62 % an der Marktgröße des Malaysia-Rechenzentrumsserver-Marktes und boten Unternehmen Skalierung ohne Eigentumsrisiken. Hyperscaler rücken jedoch mit einer CAGR von 18,21 % vor, da Google, Microsoft, Oracle und chinesische Cloud-Giganten milliardenschwere Grundstücksbanken rund um Johor und Cyberjaya sichern. Speziell für Flüssigkühlung, Einphasen-Immersion und 21-Zoll-OCP-Racks ausgestattete Hallen machen Hyperscaler-Campus zum Maßstab für Server-Spezifikationen der nächsten Generation.

Edge- und Unternehmens-Eigenbauten setzen sich in Branchen wie dem Fertigungsbereich fort, wo Niedriglatenz-Steuerungsschleifen missionskritisch sind. Das Nebeneinander von Colocation- und Hyperscale-Präsenzen schafft eine geschichtete Marktstruktur, in der Anbieter gleichzeitig schlüsselfertige Colocation-SKUs und hochgradig angepasste Hyperscaler-Stücklisten bedienen müssen.

Nach Endnutzerbranche: Fertigungsdigitalisierung treibt Server-Nachfrage an

IT & Telekommunikation blieb 2025 mit einem Anteil von 37,32 % der größte Käufer und investierte in NFV, 5G-Core und Content-Delivery-Knoten. Fertigungs-Workloads im Zusammenhang mit Industrie 4.0 und vorausschauenden Wartungsinitiativen werden voraussichtlich mit einer CAGR von 17,21 % steigen, da Halbleiterfabriken, E&E-Cluster und Automobilzulieferer KI-gestützte Qualitätskontrolle einführen. Malaysias Sozialversicherungsbehörde PERKESO's Umstieg auf Red-Hat-Plattformen veranschaulicht, wie öffentliche Dienste manuelle Prozesse reduzieren und die Online-Interaktion für Bürger erhöhen.

Das Gesundheitswesen verzeichnet durch Telemedizin- und Smart-Hospital-Fahrpläne zweistelliges Wachstum, während BFSI weiterhin Server für Echtzeit-Betrugsanalyse und Open-Banking-APIs erneuert. Regierungsministerien fordern unter MyDIGITAL zunehmend inländische Datenhaltung und leiten damit neue Ausgaben in lokale Serverhallen.

Geografische Analyse

Johor dominiert die Dynamik bei Neubauten dank reichlich vorhandenem Land und einem zentralen Genehmigungsschalter, der Projektzeitpläne verkürzt. Mega-Campus von ByteDance, Microsoft und Oracle belegen den Übergang der Region vom Fertigungszentrum zum globalen Knoten für digitale Infrastruktur. Größere Grundstücke erlauben zudem standorteigene Solaranlagen und Batteriespeicher, was ESG-Anforderungen entspricht.

Selangor, verankert durch Cyberjaya und Groß-Kuala-Lumpur, bleibt Malaysias führender Rechenzentrums-Korridor. Hohe Glasfaserdichte und die Nähe zu Regierungsbehörden halten die Auslastung hoch, obwohl Grundstücksknappheit die Preise erhöht und Erweiterungen in Richtung der Randgebiete des Klang-Tals drängt. Nachhaltigkeitsprogramme mit dem Ziel der Klimaneutralität bis 2030 ziehen Betreiber an, die glaubwürdige Grünstromwege suchen.

Penang, Sarawak und andere Städte der zweiten Ebene entwickeln sich zu Edge-zentrierten Zonen. Penang nutzt sein Halbleiter-Ökosystem, um Niedriglatenz-Bildungs- und industrielle IoT-Workloads zu pilotieren, während Sarawaks erste Großhandelseinrichtungen die Konnektivitätssteigerung Borneos bedienen. Niedrigere Immobilienkosten und frisches Potenzial für erneuerbare Energien öffnen die Tür für staatsfonds-gestützte Mikroknotenpunkte, die regionale Redundanzanforderungen bedienen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Dell Technologies, Hewlett-Packard Enterprise und Cisco Systems dominieren weiterhin große unternehmensweite Erneuerungszyklen. KI-Workloads verschaffen jedoch Supermicro, Wiwynn und anderen ODMs Marktanteilsgewinne, die GPU-dichte, flüssigkühlungsbereite Gehäuse zu attraktiven Lieferzeiten anbieten.

Chinesische Anbieter Huawei, Inspur und Lenovo gewinnen durch kostengünstige Angebote und lokale Montageversprechen an Zugkraft, was mit Malaysias souveräner KI-Agenda übereinstimmt. Nvidias Referenzdesigns beeinflussen Stücklistenentscheidungen bei Hyperscalern und drängen x86-CPU-Anbieter zu beschleunigungsfreundlichen Hauptplatinen.

Die Lokalisierung der Lieferkette intensiviert sich: Wiwyns Johor-Werk und mögliche Modullinien von Inventec senken Versandkosten und puffern geopolitische Risiken für Betreiber, die Server für Implementierungen im Malaysia-Rechenzentrumsserver-Markt beschaffen. Energieeffizienzvorschriften prägen weiter die Anbieteraufstellungen und belohnen jene, die die Leistung-pro-Watt-Schwellenwerte der nächsten Generation erfüllen.

Branchenführer im Malaysia-Rechenzentrumsserver-Markt

Dell Technologies

Hewlett Packard Enterprise

Cisco Systems

Huawei Technologies

Lenovo Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Malaysia stellte eine souveräne Full-Stack-KI-Plattform auf Basis von Huawei Ascend vor, die auf die Bereitstellung von 3.000 GPUs bis 2026 abzielt.

- März 2025: Nvidia startete die Blackwell-Ultra-KI-Factory-Plattform und liefert GB300-NVL72-Racks über Partner im zweiten Halbjahr 2025.

- März 2025: Microsoft Malaysia bestätigte den Start von drei Rechenzentren bis zum zweiten Quartal 2025.

- Februar 2025: Vantage Data Centers legte den Grundstein für einen 256-MW-Campus in Cyberjaya.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie beschreibt den Markt für Rechenzentrumsserver in Malaysia als alle neuen x86- und nicht-x86-Rechenknoten, Rack-, Blade-, Micro-Blade- und Tower-Systeme, die in Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen im ganzen Land eingesetzt werden. Der Umsatz wird ab Werk in USD erfasst und schließt generalüberholte Hardware und White-Box-Boards aus, die nicht für den Einsatz in Rechenzentren bestimmt sind.

Ausnahmen vom Geltungsbereich, Netzwerk-Switches, Speicher-Arrays und Dienstleistungen werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Rechenzentrumsebene

- Ebene 1 und 2

- Ebene 3

- Ebene 4

- Nach Formfaktor

- Halbhöhe-Blades

- Vollhöhe-Blades

- Viertelshöhe / Mikro-Blades

- Nach Anwendung / Workload

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherzentriert

- Edge / IoT-Gateways

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Dienstanbieter

- Colocation-Einrichtungen

- Unternehmen und Edge

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie 4.0

- Energie und Versorgungsunternehmen

- Regierung und Verteidigung

- Andere Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In zwei Rekrutierungswellen befragten wir regionale Anlagenbetreiber, OEM-Produktmanager und Beschaffungsleiter aus BFSI-, Telekommunikations- und Fertigungsclustern in Klang Valley, Johor und Penang. In diesen Gesprächen konnten wir die Rack-Dichte, die GPU-Attach-Raten und die durchschnittlichen Aktualisierungszyklen klären und so die Stückkostenkurven straffen und die aus Sekundärdaten abgeleiteten Versandschätzungen validieren.

Desk Research

Die Analysten von Mordor begannen mit öffentlichen Datensätzen der malaysischen Kommunikations- und Multimedia-Kommission, den Handelstabellen des malaysischen Statistikamtes (HS 8471), den Angaben der Energiekommission zum Stromverbrauch von Rechenzentren und den Importwarnungen des Zolls für Servergehäuse. Wir fügten Erkenntnisse der Malaysia Digital Economy Corporation, der Asia Cloud Computing Association und von Fachleuten geprüfte, in IEEE Xplore veröffentlichte Arbeiten über Hyperscale-Ausbauten hinzu. Unternehmensunterlagen, Prospekte und Investorendecks halfen dabei, die Kaufpreise zu verankern, während Nachrichtenarchive auf Dow Jones Factiva und finanzielle Momentaufnahmen von D&B Hoovers die Umsatzaufteilung der Anbieter lieferten. Die hier zitierten Quellen veranschaulichen den breiteren Desk-Research-Pool, den unser Team überprüft hat, um seine Annahmen zu untermauern, und erschöpfen ihn nicht.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit der nationalen IT-Lastkapazität in Megawatt und gleicht die lizenzierte MCMC-Leistung, das Importvolumen und die durchschnittliche Wattleistung pro Server ab, um die Nachfrage pro Einheit zurückzurechnen. Ausgewählte Bottom-up-Prüfungen, OEM-Verkäufe nach Vertriebskanal und ASP × Volumen, mäßigen die Gesamtzahlen vor dem endgültigen Abgleich. Zu den Schlüsselvariablen des Modells gehören die geplante Hyperscale-Investitionspipeline, die durchschnittliche Rack-Dichte (kW/Rack), der Preisverfall bei Servern, der Anteil der GPU-Durchdringung, die Entwicklung der Einfuhrzölle und sektorale Nachfrageindizes. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert jeden Treiber bis 2030, und die Szenariobänder werden mit unserem Primärforschungspanel einem Stresstest unterzogen. Lücken in den Annahmen, wie z. B. fehlende Edge-Site-Lieferungen, werden mit konservativen Proxy-Kennzahlen aus benachbarten ASEAN-Märkten ergänzt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung, automatische Abweichungsmarkierungen, Peer-Reviews und die Freigabe durch den leitenden Analysten. Vor jeder jährlichen Aktualisierung überprüfen wir die wichtigsten OEMs und Energieversorger. Außergewöhnliche Ereignisse, z. B. eine neue Genehmigung für einen Hyperscale-Campus, lösen eine Zwischenaktualisierung aus, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordor's Malaysia Data Center Server Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen weichen voneinander ab, da die Unternehmen unterschiedliche Formfaktor-Mixe, Preispunkte und Aktualisierungsintervalle wählen.

Zu den wichtigsten Faktoren für die Lücke gehört, ob Tower-Server für Unternehmensschränke gezählt werden, ob integrierte Dienste gebündelt werden, der Zeitpunkt der Währungsumrechnung und wie schnell der Preisverfall bei KI-fähigen Knoten modelliert wird. Unsere Kadenz, die jährliche Aktualisierung mit Auslösern in der Mitte des Zyklus und unser expliziter Ausschluss von Dienstleistungen verringern die Volatilität, die andere oft einbeziehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,22 MRD. USD | Mordor Intelligence | - |

| USD 2,16 B (2024) | Globale Unternehmensberatung A | Verwendet das Vorjahr als Proxy, mischt Speicherhardware, wendet einen einzigen ASP für alle Ebenen an |

| USD 5,80 B (2025) | Industrie-Analytik B | Bündelung von Server-Integrationsdiensten und Power Shells, Zählung von In-Flight-Bestellungen, keine Preiserosionskurve |

Zusammenfassend lässt sich sagen, dass unser disziplinierter Umfang, die zweigleisige Validierung und die rechtzeitige Aktualisierung den Entscheidungsträgern eine ausgewogene Grundlage bieten, die nachvollziehbar, reproduzierbar und frei von versteckten Einschlüssen ist, die andere möglicherweise mit sich bringen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Malaysia-Rechenzentrumsserver-Markt und wie ist die Wachstumsaussicht?

Der Markt steht im Jahr 2026 bei USD 2,59 Milliarden und wird voraussichtlich bis 2031 USD 5,53 Milliarden erreichen, mit einer CAGR von 16,42 % über den Prognosezeitraum.

Welche Workloads treiben die höchste Server-Nachfrage in Malaysia an?

KI- und Maschinelles-Lernen-Workloads führen mit einem Anteil von 34,88 % im Jahr 2025, während Virtualisierungs- und Private-Cloud-Workloads mit einer CAGR von 16,94 % bis 2031 am schnellsten wachsen.

Warum entwickelt sich Johor zum primären Rechenzentrumsstandort Malaysias?

Johor bietet niedrigere Grundstückskosten, vereinfachte Genehmigungsverfahren und Nähe zu Singapur, wodurch es eine Live-Kapazität von 1,6 GW erreicht und zum Mittelpunkt für Hyperscale-Projekte wird.

Welche staatlichen Anreize unterstützen anhaltende Server-Investitionen?

Die Cloud-First-Politik MyDIGITAL, grüne Steuergutschriften für hocheffiziente Server ab 2026 und das Corporate Renewable Energy Supply Scheme fördern gemeinsam nachhaltige Infrastruktur-Upgrades.

Seite zuletzt aktualisiert am: