Marktgröße und Marktanteil des malaysischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

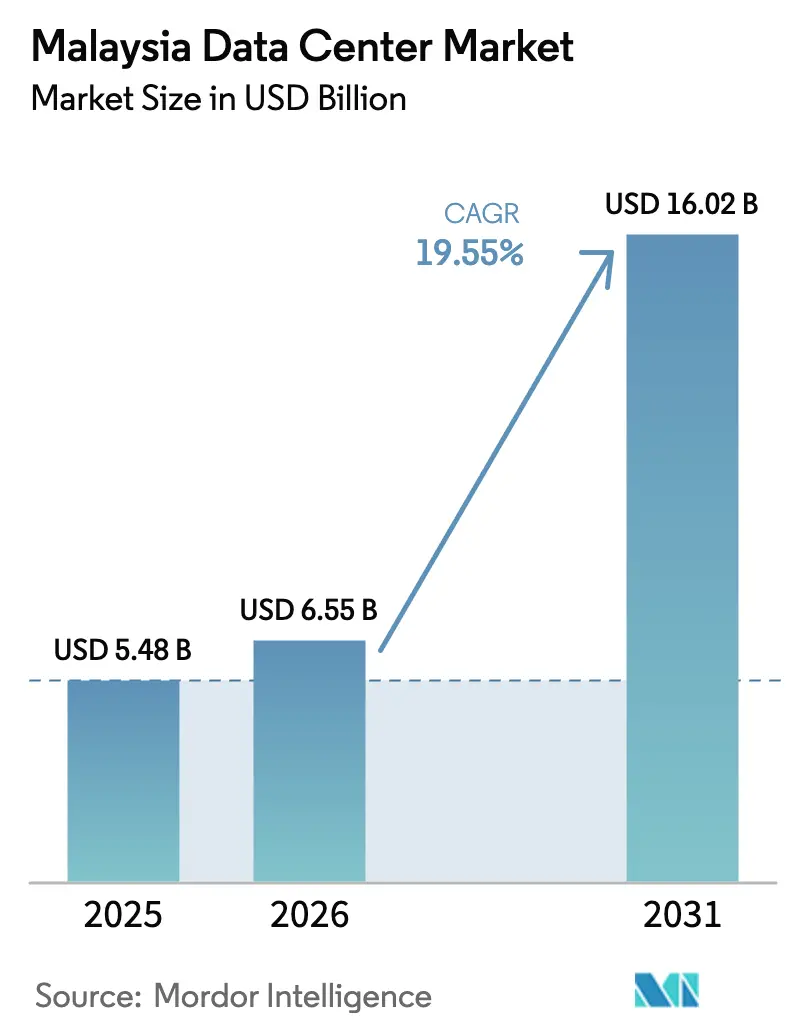

| Marktgröße im Basisjahr (2025) | 5.48 Milliarden US-Dollar |

| Marktgröße (2026) | 6.55 Milliarden US-Dollar |

| Marktgröße (2031) | 16.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des malaysischen Rechenzentrums-Marktes durch Mordor Intelligence

Die Marktgröße des malaysischen Rechenzentrums wurde im Jahr 2025 auf 5,48 Milliarden USD bewertet und wird voraussichtlich von 6,55 Milliarden USD im Jahr 2026 auf 16,02 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 19,55 % während des Prognosezeitraums (2026-2031). Die Stromnachfrage steigt noch schneller, da die IT-Lastkapazität voraussichtlich von 1,53 GW auf 6,43 GW springen wird - eine CAGR von 33,24 % - da Arbeitslasten der künstlichen Intelligenz höhere Rack-Dichten antreiben. Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und angegeben. Staatliche Anreize, Hyperscaler-Verpflichtungen in Höhe von 90,2 Milliarden MYR (20,3 Milliarden USD) und neue Unterseekabelverbindungen festigen Malaysias Status als neues digitales Drehkreuz Südostasiens. Johor Bahru absorbiert die Überlaufnachfrage aus Singapur, während Cyberjaya von der Infrastruktur des Multimedia Super Corridor profitiert. Betreiber sehen sich mit steigenden Stromtarifen und Wasserversorgungsengpässen konfrontiert, was die Notwendigkeit von Beschaffungsstrategien für erneuerbare Energien aufzeigt.[1]Reuters, "Equinix Malaysia Unit Eyes Alternative Energy Options amid Expected Electricity Tariff Hike," reuters.com

Wichtigste Erkenntnisse des Berichts

- Nach Rechenzentrum-Typ führten Colocation-Dienste mit einem Marktanteil von 95,42 % am malaysischen Rechenzentrumsmarkt im Jahr 2025; Hyperscale-/Eigenbau-Einrichtungen werden bis 2031 voraussichtlich mit einer CAGR von 30,40 % wachsen.

- Nach Hotspot entfiel auf Johor Bahru im Jahr 2025 ein Anteil von 53,20 % an der Größe des malaysischen Rechenzentrums-Marktes, während Cyberjaya die höchste prognostizierte CAGR von 29,60 % bis 2031 verzeichnet.

- Nach Tier-Typ erfassten Tier-3-Einrichtungen im Jahr 2025 einen Marktanteil von 75,88 % am malaysischen Rechenzentrumsmarkt und werden voraussichtlich bis 2031 mit einer CAGR von 34,10 % wachsen.

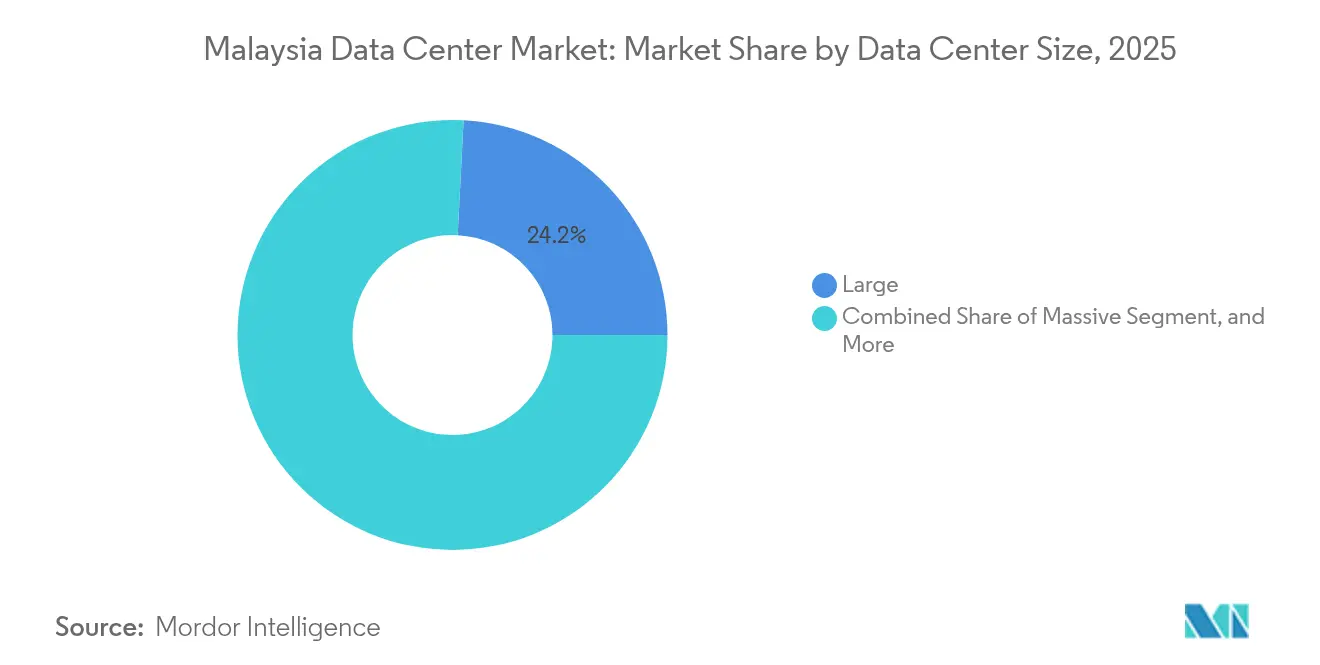

- Nach Rechenzentrum-Größe hielten große Standorte im Jahr 2025 einen Anteil von 24,18 % am malaysischen Rechenzentrumsmarkt; mittelgroße Standorte verzeichneten mit einer CAGR von 30,20 % zwischen 2026 und 2031 die stärkste Expansion.

- Nach Endnutzer entfiel auf IT und Telekommunikation im Jahr 2025 ein Anteil von 51,12 % am Umsatz des malaysischen Rechenzentrums-Marktes, während BFSI mit einer CAGR von 29,40 % bis 2031 am schnellsten wuchs.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum malaysischen Rechenzentrumsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Hyperscale-Cloud-Bereitstellungen | +6.2% | Johor Bahru, Cyberjaya | Mittelfristig (2-4 Jahre) |

| Anstieg der Digitalisierung im FinTech- und E-Commerce-Bereich | +4.8% | Kuala Lumpur, Penang | Kurzfristig (≤ 2 Jahre) |

| Rasante neue Unterseekabellandungen zur Verbesserung der Konnektivität | +3.5% | Johor, Penang | Langfristig (≥ 4 Jahre) |

| Staatliche Steueranreize für umweltfreundliche IKT-Investitionen | +2.9% | Iskandar Malaysia, Cyberjaya | Mittelfristig (2-4 Jahre) |

| Edge-Nachfrage im Industrie-Korridor Penang-Johor | +2.1% | Penang, Johor | Mittelfristig (2-4 Jahre) |

| KI-Trainings-Cluster treiben 100-200-MW-Campusse voran | +4.7% | Johor Bahru, Cyberjaya | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Hyperscale-Cloud-Bereitstellungen

Googles 2-Milliarden-USD-Region, Oracles 6,5-Milliarden-USD-Plan und Microsofts 2,2-Milliarden-USD-Expansion definieren den Kapazitätsbedarf neu, indem sie die Rack-Stromdichten über 15 kW hinaus steigern.[2]Bloomberg, "Google Unit Awards Data Center Contract to Malaysia's Gamuda", bloomberg.com Diese Megaprojekte erfordern spezialisierte Kühlung, redundante Umspannwerke und Hochgeschwindigkeitsverbindungen, die herkömmliche Colocation-Einrichtungen selten bieten. YTLs Allianz mit NVIDIA im Wert von 10 Milliarden MYR (2,25 Milliarden USD) signalisiert eine Verschiebung bei inländischen Akteuren hin zu KI-fähigen Campussen. Beschaffungszyklen für Land und Strom werden enger, da Betreiber um Standorte in Johor und Negeri Sembilan mit direktem Unterseekabel-Zugang konkurrieren. Die Bau-Lieferkette skaliert, um den Designstandards von Hyperscalern gerecht zu werden, und eröffnet Chancen für lokale Ingenieur-, Beschaffungs- und Bauunternehmen. Langfristige Verträge sichern zudem die Nachfrage nach erneuerbarer Energie und beschleunigen den nationalen Ausbau der Solarenergie.

Anstieg der Digitalisierung im FinTech- und E-Commerce-Bereich

Touch 'n Go eWallet, DuitNow und regionale grenzüberschreitende Zahlungssysteme erfordern eine Verarbeitung unter einer Millisekunde, die herkömmliche Bankrechenzentren nicht aufrechterhalten können.[3]Deloitte, "Beyond Payments: Digitalisierungs-Trends in der grenzüberschreitenden Checkout-Revolution", deloitte.com Digitale Geldbörsen erfassten im Jahr 2023 39 % des Online-Transaktionsvolumens und verstärkten die Nachfrage nach skalierbarer Rechenkapazität und Echtzeit-Betrugsanalyse-Knoten. Offene Bank-APIs verstärken Verkehrsspitzen weiter, da Drittanbieter-FinTech-Anwendungen proliferieren. Edge-Einrichtungen in Kuala Lumpur und Penang verkürzen die Latenzzeit für dicht besiedelte städtische Zentren, während Notfallwiederherstellungsknoten in Johor die Einhaltung der Resilienzrichtlinien der Bank Negara Malaysia sicherstellen. Die wachsende E-Commerce-Basis drängt Händler zu Cloud-nativen Architekturen und verstärkt den Aufwärtstrend im malaysischen Rechenzentrumsmarkt.

Rasante neue Unterseekabellandungen zur Verbesserung der Konnektivität

Malaysias Küstenlinie begrüßt neue transpazifische und innerhalb der ASEAN verlaufende Systeme, die die Latenzzeit zur US-Westküste auf unter 150 ms reduzieren. Kabellandestationen in Johor und Penang treiben Campus-artige Rechenzentren in einem Radius von 3 km voran, um Backhaul-Kosten zu minimieren. Inhaltsanbieter speichern Video-, Gaming- und Social-Media-Workloads näher am Endnutzer zwischen und verringern so die Abhängigkeit von Singapur. Unternehmens-Multi-Cloud-Strategien profitieren von vielfältigen Nord-Süd- und Ost-West-Routen, was die Redundanz für geschäftskritische SaaS-Anwendungen verbessert. Kabel-Konsortien verhandeln zudem erneuerbare Energieversorgung im Rahmen ihrer Umwelt-, Sozial- und Governance-Mandate (ESG), was mit den nationalen Dekarbonisierungszielen übereinstimmt.

Die Grüne Investitionssteuerermäßigung und die Grüne Einkommensteuerbefreiung kompensieren bis zu 70 % der Kapitalausgaben für Effizienzmaßnahmen wie Flüssigkühlung und Photovoltaikanlagen vor Ort. Der im Jahr 2024 eingeführte CRESS-Rahmen ermöglicht es Rechenzentrumsbetreibern, virtuelle Stromabnahmeverträge abzuschließen und so Tarifgewissheit angesichts des Abbaus von Subventionen für fossile Brennstoffe zu gewährleisten. Zinsgünstige Grüntechnologie-Darlehen im Wert von 2 Milliarden MYR senken zudem die gewichteten durchschnittlichen Kapitalkosten für Nachhaltigkeitsumrüstungen. Diese Anreize locken ausländische Direktinvestitionen an und ermutigen Betreiber gleichzeitig, auf ein Ziel von 70 % erneuerbarer Energie im Stromnetz bis 2050 zuzusteuern. Insgesamt beschleunigen Steuervergünstigungen und Finanzierungsinstrumente die Einführung von Batterie-Energiespeichern und hocheffizienten Kühlgeräten und senken so die Betriebskosten über den gesamten Lebenszyklus der Anlage.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Volatilität der Stromtarife | -3.8% | National | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungszyklen für Tier 3/Tier 4 | -2.1% | Johor, Selangor | Mittelfristig (2-4 Jahre) |

| Knappheit an CO₂-armen Stromlieferverträgen (PPAs) | -1.9% | Fokus Ostmalaysia | Langfristig (≥ 4 Jahre) |

| Mangel an akkreditierten Uptime-qualifizierten Ingenieuren | -2.4% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Volatilität der Stromtarife

Die Tarifumstrukturierung erhöhte die Industrietarife im Jahr 2024 um 14,2 %, wobei Verbraucher mit ultrahoher Spannung, wie z. B. Rechenzentren, am stärksten betroffen waren. Die Abschaffung von Subventionen koppelt die Preise an Erdgas-Benchmarks und setzt Betreiber Schwankungen am Rohstoffmarkt aus. Das Angebot an erneuerbaren Energien hinkt der Nachfrage hinterher, was die Spotpreise hoch hält. Betreiber sichern sich durch Photovoltaik- und Batteriespeicherprojekte vor Ort ab, aber die Kapitalausgaben steigen und die Projektzeiträume verlängern sich. Vertragliche Unklarheiten bezüglich zukünftiger Tariferhöhungen erschweren die Gesamtkostenkalkulation von Hyperscalern.

Mangel an akkreditierten Uptime-qualifizierten Ingenieuren

Malaysia benötigt Tausende von Technikern, doch die lokalen Ausbildungswege bleiben dünn. Johors rasante Entwicklung verschärft den Wettbewerb um Ingenieure und treibt die Gehälter auf 3.500-4.000 MYR pro Monat. Betreiber importieren Expatriates oder lagern an Facility-Management-Unternehmen aus, was die Betriebskosten erhöht. Die Partnerschaft des Uptime Institute mit der Custommedia Academy im Jahr 2025 erweitert die Zertifizierungsprogramme; Absolventen benötigen jedoch in der Regel jahrelange Berufserfahrung. Personalengpässe gefährden die Einhaltung von Service-Level-Vereinbarungen und verzögern die Inbetriebnahme von Neubauten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrum-Größe: Mittelgroße Einrichtungen treiben die Expansion an

Mittelgroße Einrichtungen werden voraussichtlich 2026 mit einer prognostizierten CAGR von 30,20 % eröffnen und damit andere Tier-Kategorien überholen, da Unternehmen und Inhaltsanbieter Edge-geeignete Standorte suchen, die regionale 5G-Einführungen unterstützen. Große Einrichtungen machen 24,18 % des Marktanteils am malaysischen Rechenzentrumsmarkt aus, angetrieben durch Vorab-Mietverträge von Hyperscalern, die Stromblöcke von 20-50 MW sichern. Kleine Standorte sind auf Notfallwiederherstellungsnischen spezialisiert, während Mega- und Massiv-Campusse die Anforderungen an KI-Training erfüllen.

Der malaysische Rechenzentrumsmarkt bevorzugt modulare Bauweisen, die Kapazitäten in Schritten von 4-6 MW hinzufügen, sodass Betreiber den Kapitaleinsatz effektiv steuern können. Mittelgroße Hallen integrieren Economizer-Kühlung, die die Stromverbrauchseffektivität auf 1,3 senkt und die Schwellenwerte für Grüne-Steuer-Anreize erfüllt. Die Dominanz großer Standorte bleibt in der Nähe von Unterseekabel-Stationen bestehen, wo Grundstücke 100-MW-Umspannwerke aufnehmen können. Netzengpässe begrenzen das Wachstum von Mega-Campussen, aber bevorstehende 132-kV-Upgrades könnten zukünftige Versorgung freischalten.

Nach Tier-Typ: Tier-3-Dominanz spiegelt Zuverlässigkeitsbalance wider

Tier 3 erfasste im Jahr 2025 75,88 % des Umsatzes und hält mit einer CAGR von 34,10 % die höchste Wachstumsrate, was die Präferenz der Unternehmen für gleichzeitige Wartbarkeit ohne Tier-4-Aufschläge bestätigt. Die Tier-1-2-Flächen schrumpfen, da kleine und mittlere Unternehmen in Cloud- und Colocation-Plattformen migrieren.

Betreiber rüsten Tier-2-Standorte auf Tier 3 um, indem sie redundante Verteilungspfade und Diesel-Rotations-USV-Systeme hinzufügen und so höhere Rack-Preise erschließen. Finanz- und E-Commerce-Workloads erfordern eine Verfügbarkeit von 99,982 %, was mit den Tier-3-Spezifikationen übereinstimmt. Regulatorische Leitlinien der Malaysischen Kommunikations- und Multimediakommission stärken diesen mittleren Standard für die Lokalisierung kritischer Daten. Tier 4 bleibt eine Nische für Kernbankensysteme und Verteidigungs-Workloads, aber die Wirtschaftlichkeit von Neubauten schreckt eine breite Einführung ab.

Nach Rechenzentrum-Typ: Hyperscale stört die Colocation-Dominanz

Colocation generiert im Jahr 2025 weiterhin 95,42 % des Umsatzes, während Hyperscale-/Eigenbau-Flächen mit einer CAGR von 30,40 % wachsen, da Cloud-Riesen ihre Kapazitäten lokalisieren. Retail-Colocation bedient kleine und mittlere Unternehmen, die verwaltete Dienste benötigen, während Großhandelsverträge globale Netzwerkbetreiber beherbergen.

Die Marktgröße des malaysischen Rechenzentrums für Hyperscale-Hallen wächst am schnellsten in der Nähe des Iskandar-Korridors in Johor und exportiert Kapazitäten über Dunkelglasfaserverbindungen nach Singapur zurück. Colocation-Betreiber schwenken auf hybride Konnektivitätsmodelle um und bieten Zugangspunkte zu AWS, Azure und Google Cloud an. Edge- und Unternehmensrechenzentren schließen latenzempfindliche Lücken in Fertigungsparks und Smart-City-Implementierungen. Der Wettbewerb um Querverbindungspreise und Nachhaltigkeitsnachweise nimmt zu.

Nach Endnutzer: BFSI treibt die digitale Transformation voran

IT und Telekommunikation hielten im Jahr 2025 aufgrund von Backbone-Netzwerk- und Content-Delivery-Anforderungen einen Anteil von 51,12 %. BFSI wächst aufgrund von Open-Banking, Echtzeitzahlungen und RegTech-Analysen am schnellsten mit einer CAGR von 29,40 %.

Digitalbanken im Rahmen des Rahmens der Bank Negara Malaysia erfordern Niedriglatenz-Zonen, was die Expansion des malaysischen Rechenzentrums-Marktes in Kuala Lumpur antreibt. Telekommunikationsbetreiber setzen 5G-Kernknoten in Einrichtungen ein, um Backbone-Engpässe zu reduzieren. E-Commerce-Plattformen verlassen sich auf Datenanalyse-Cluster und treiben die Nutzung von Großhandels-Colocation an. Staatliche Workloads verlagern sich von veralteten On-Premises-Systemen zu robusten Tier-3-Standorten, da Cybersicherheitsmandate strenger werden.

Geografische Analyse

Johor Bahru kontrolliert 53,20 % des Marktanteils am malaysischen Rechenzentrumsmarkt dank Singapurs Überlaufnachfrage und der 3,24-Milliarden-MYR-Schnellbahnverbindung, die die grenzüberschreitende Arbeitnehmermobilität verbessert. Die Betriebskapazität beträgt 401 MW mit einer Pipeline von 1.046 MW; Wasserversorgungs- und Netzengpässe machen jedoch eine strengere Projektprüfung erforderlich. Johors Nähe zu mehreren Kabellandungen erhält die Latenzparität mit Singapur und zieht Hyperscaler an, die Land zu halben Preisen der Stadtstaaten suchen.

Cyberjaya verzeichnet mit 29,60 % die schnellste CAGR und nutzt die Multimedia-Super-Corridor-Glasfaser und den Status als staatlicher Technologiehub. Der Ausbau des Klang-Valley-Rechenzentrums von Telekom Malaysia und die Expansion von TM Global in Iskandar Puteri veranschaulichen anhaltende Telekommunikationsinvestitionen. Pilotprojekte für erneuerbare Energien im Rahmen des Nationalen Energietransitions-Fahrplans positionieren Cyberjaya als Vorzeigeprojekt für umweltfreundliche Rechenzentren, obwohl Stromlimporten-Obergrenzen Megastandort-Vorhaben erschweren.

Kuala Lumpur bleibt der Verwaltungs- und Finanzknoten, der staatliche Clouds und Kernbankensysteme beherbergt, die regulatorische Nähe erfordern. Landknappheit und Premiummieten verlagern Neubauten an den Stadtrand, z. B. nach Bukit Jalil. Penangs Halbleiter-Korridor und der Batu-Kawan-Park stimulieren die Edge-Standort-Nachfrage; mittelgroße Rechenzentren orientieren sich an digitalen Fabrik-Zwillingen und Lieferketten-Analysen.

Wettbewerbslandschaft

Malaysias Rechenzentrumsmarkt beherbergt globale Schwergewichte wie AirTrunk, Bridge Data Centers, NTT sowie lokale Akteure wie YTL und Telekom Malaysia. Hohe Markteintrittsbarrieren entstehen durch durchschnittliche Landakquisitionsausgaben von 88 Millionen USD für Neubau-Projekte auf der grünen Wiese. Blackstones Übernahme von AirTrunk für 24 Milliarden AUD signalisiert das Interesse von Private-Equity-Investoren an großem Maßstab.[4]Financial Times, "Blackstone kauft AirTrunk in einem 24-Milliarden-AUD-Deal", ft.com YTLs NVIDIA-Pakt fördert KI-bereite Infrastruktur und differenziert sich durch Flüssigkühlungs-Expertise.

Colocation-Platzhirsche verfolgen hybride Cloud-Konnektivitätsplattformen; Bridge Data Centers verbindet Johor-Campusse über Metro-Glasfaserringe mit Singapur und gewinnt latenzempfindliche Content-Delivery-Verträge. Telekom Malaysia nutzt sein Eigentum an Unterseekabeln, um Konnektivität mit Rechenzentrumsflächen zu bündeln und die Bindung internationaler Carrier zu stärken. Kleinere Unternehmen erkunden Sekundärmärkte wie Ostmalaysia, wo Ressourcenextraktionsprojekte Edge-Computing erfordern.

Fusionen und Build-to-Suit-Joint-Ventures zeichnen sich ab, da die Baukosten steigen und Talentengpässe anhalten. Der Zertifizierungswettlauf rund um Uptime-Tier- und ISO-27001-Auszeichnungen intensiviert sich und beeinflusst die Beschaffungskriterien von BFSI und Regierungsstellen. Nachhaltigkeitsberichterstattung - einschließlich des Anteils erneuerbarer Energien und der Wassernutzungseffektivität - entwickelt sich unter dem Druck von Investoren zu einem wettbewerbsentscheidenden Faktor.

Marktführer der malaysischen Rechenzentrums-Branche

Bridge Data Centers (Chindata Group)

MN Holdings Bhd

DayOne (GDS Holdings Ltd.)

K2 Strategic (Kuok Group)

AirTrunk Operating Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Malaysia genehmigte im zweiten Quartal 2025 42 neue Rechenzentrum-Projekte in Johor mit einem Gesamtinvestitionsvolumen von über 15 Milliarden RM (3,37 Milliarden USD), was einen beschleunigten staatlichen Genehmigungsprozess trotz früherer Engpässe belegt.

- August 2025: Die Malaysische Investitionsentwicklungsbehörde (MIDA) gab bekannt, dass in den ersten 10 Monaten des Jahres 2024 digitale Investitionen in Höhe von 141,72 Milliarden RM (31,9 Milliarden USD) genehmigt wurden, was einem dreifachen Wachstum im Vergleich zu den vollständigen Genehmigungen des Jahres 2023 in Höhe von 46,2 Milliarden RM (10,4 Milliarden USD) entspricht. Es wird erwartet, dass diese Investitionen 41.078 Arbeitsplätze schaffen.

- Juli 2025: Premierminister Anwar Ibrahim kündigte in der Haushaltsrede 2025 an, dass die Regierung die Anreizpakete für Rechenzentren umstrukturieren wird, um einen breiteren wirtschaftlichen Nutzen zu gewährleisten, wobei neue Anreizstrukturen Mitte 2025 vom Finanzministerium angekündigt werden sollen.

- Juni 2025: Tenaga Nasional Bhd berichtete von der Unterzeichnung von 31 Stromliefervereinbarungen (ESAs) mit Rechenzentrumsbetreibern für einen Gesamtenergiebedarf von 4.700 MW, was eine erhebliche Zuteilung von Netzkapazität für den Sektor darstellt.

- Mai 2025: Eine Google-Tochter vergab einen großen Rechenzentrums-Bauauftrag an Malaysias Gamuda im Anschluss an eine Investitionsverpflichtung von 2 Milliarden USD, wobei der Baubeginn für das vierte Quartal 2025 erwartet wird.

Berichtsumfang des malaysischen Rechenzentrums-Marktes

Cyberjaya-Kuala Lumpur, Johor Bahru sind als Segmente nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein sind als Segmente nach Rechenzentrum-Größe abgedeckt. Tier 1 und 2, Tier 3, Tier 4 sind als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt sind als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentren | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Kuala Lumpur |

| Cyberjaya |

| Johor Bahru |

| Übriges Malaysia |

| Nach Rechenzentrum-Größe | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrum-Typ | Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentren | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Kuala Lumpur | ||

| Cyberjaya | |||

| Johor Bahru | |||

| Übriges Malaysia | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität bzw. installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, inwieweit die Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden gebaut wird. Der Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (Fuß²) gemessen.

- RECHENZENTRUM-GRÖSSE - Die Rechenzentrum-Größe wird auf Basis der den Rechenzentrums-Einrichtungen zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche (RFS) muss mehr als 225.001 Quadratfuß betragen; Massiv-Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die RFS muss zwischen 225.000 und 75.001 Quadratfuß liegen; Groß-Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die RFS muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittel-Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die RFS muss zwischen 20.000 und 5.001 Quadratfuß liegen; Klein-Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die RFS muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren anhand der Leistungsfähigkeit redundanter Anlagen der Rechenzentrum-Infrastruktur in vier Tiers eingeteilt. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in drei Kategorien unterteilt, nämlich Retail-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf Basis der Menge der an potenzielle Kunden vermieteten IT-Last. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW, und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt arbeitet auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzer-Branchen bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Im Allgemeinen als U oder RU bezeichnet, ist sie die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge der Energie, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrum-Planung sowie bei der Kühlungs- und Energieplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität bzw. installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrums-Kapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden gebaut wird. Der Zwischenraum zwischen dem Originalboden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrums-Geräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Raumluft-Klimaanlage für Computerräume (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, in dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, sodass sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, in dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der CRAC-Einheit geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Stromverbrauchseffektivität (PUE) | Es handelt sich um eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamtenergieverbrauch des Rechenzentrums)/(Gesamtenergieverbrauch der IT-Geräte). Ein Rechenzentrum mit einem PUE von 1,2-1,5 gilt als hocheffizient, während ein Rechenzentrum mit einem PUE >2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, sodass bei einem Stromausfall oder Geräteausfall die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei einem Netzausfall kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrums-Einrichtungen haben Diesel-Generatoren, und üblicherweise wird 48-Stunden-Dieselkraftstoff in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, steht es für das zusätzlich verfügbare Geräte-Setup, um Ausfallzeiten im Falle eines Fehlers zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher versorgt im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Reihe-Kühlung | Es handelt sich um das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das Warmluft aus dem Warmgang ansaugt und Kaltluft in den Kaltgang einbläst und so die Temperatur aufrechterhält. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrums-Einrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus Netzstromnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Systeme, Kühlaggregate, Wärmeabführungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegen geplante (Facility-Wartung) und ungeplante (Stromausfall, Kühlungsausfall) Störungen resistent. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrum-Typ. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Störung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittelgroßes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittelgroßes Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Bezeichnet Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) genutzt. |

| Großhandels-Colocation | Bezeichnet Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen genutzt. |

| Hyperscale-Colocation | Bezeichnet Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt hauptsächlich von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Carrier-Technologie ab. Die auf dem Markt verfügbaren Carrier-Technologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste und 5G die schnellste Geschwindigkeit bietet. |

| Glasfaser-Konnektivitätsnetz | Es handelt sich um ein Netz von Glasfaserkabeln, die im ganzen Land verlegt werden und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetanschluss verbinden. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über eine feste Kabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Privat- als auch im gewerblichen Bereich verwendet. Hier bietet Glasfaserkabel eine schnellere Internetgeschwindigkeit als Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel wird die Kommunikations- und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das bei dem regulären Betrieb eines Rechenzentrums erzeugte Kohlendioxid. Da Kohle, Öl und Gas die wichtigsten Energiequellen sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen