Größe und Marktanteil des vietnamesischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

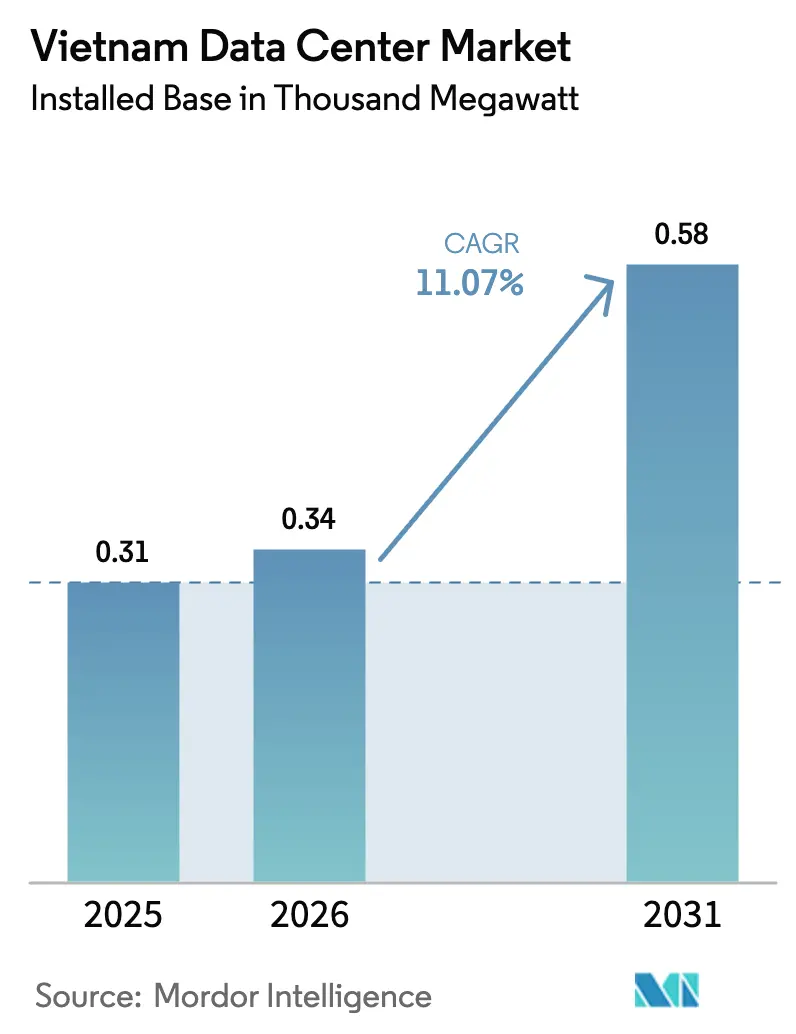

| Marktgröße im Basisjahr (2025) | 0.31 Tausend Megawatt |

| Marktvolumen (2026) | 0.34 Tausend Megawatt |

| Marktvolumen (2031) | 0.58 Tausend Megawatt |

| Wachstumsrate (2026 - 2031) | 11.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des vietnamesischen Rechenzentrummarkts in Bezug auf die installierte Basis wurde im Jahr 2025 auf 0,31 Tausend Megawatt geschätzt und soll von 0,34 Tausend Megawatt im Jahr 2026 auf 0,58 Tausend Megawatt bis 2031 wachsen, bei einer CAGR von 11,07 % während des Prognosezeitraums (2026–2031). Robuste Ausgaben für die digitale Transformation durch Unternehmen, Datenlokalisierungsvorschriften und die Abschaffung von Obergrenzen für ausländische Eigentumsanteile beschleunigen den Bau von Einrichtungen in Hanoi und Ho-Chi-Minh-Stadt. Erneuerbare-Energie-Stromabnahmeverträge beginnen, die Volatilität der Netztarife auszugleichen, während modulare, vorgefertigte Designs die Bauzyklen verkürzen und die Kapitalintensität in Grenzen halten. Wachsender KI- und 5G-Datenverkehr treibt die durchschnittliche Rack-Dichte über 20 kW und drängt Betreiber in Richtung Flüssigkühlung und Tier-4-Stromredundanz.

Wichtigste Erkenntnisse des Berichts

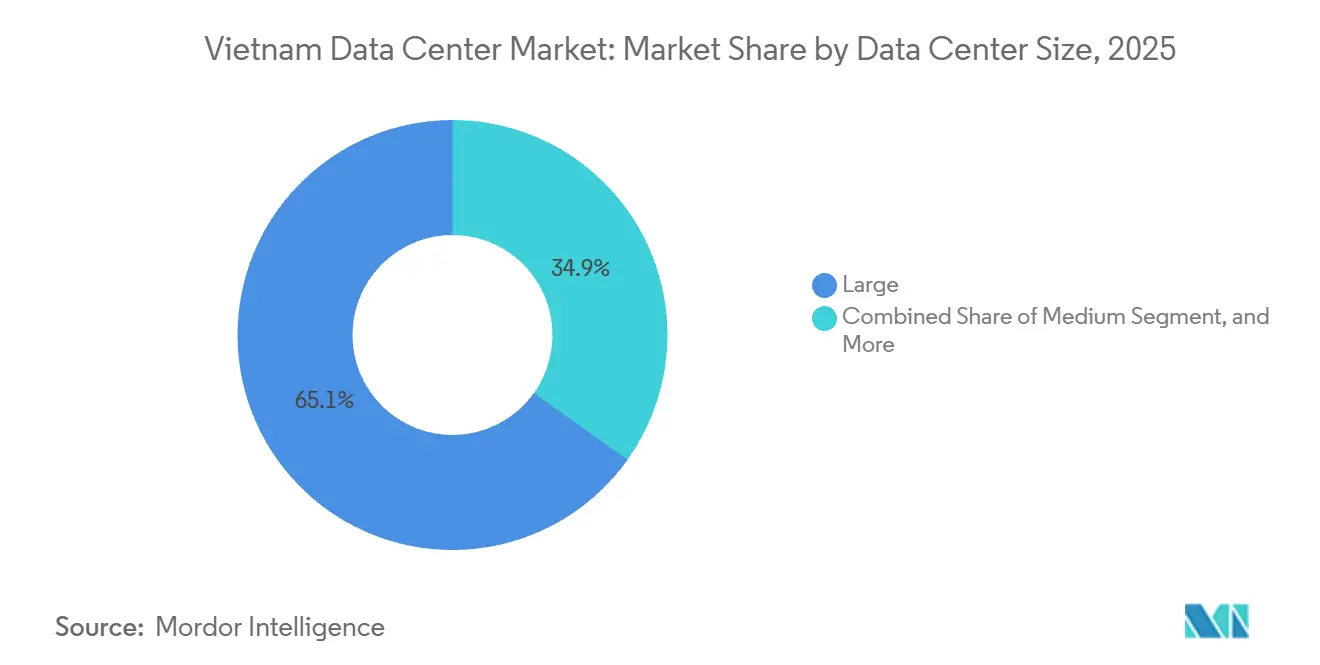

- Nach Rechenzentrumgröße führten große Einrichtungen mit einem Marktanteil von 65,14 % am vietnamesischen Rechenzentrummarkt im Jahr 2025, während mittlere Einrichtungen bis 2031 voraussichtlich mit einer CAGR von 12,32 % wachsen werden.

- Nach Tier-Typ erfasste Tier 3 im Jahr 2025 78,15 % des vietnamesischen Rechenzentrummarkts, während Tier 4 bis 2031 mit einer CAGR von 12,43 % voranschreitet.

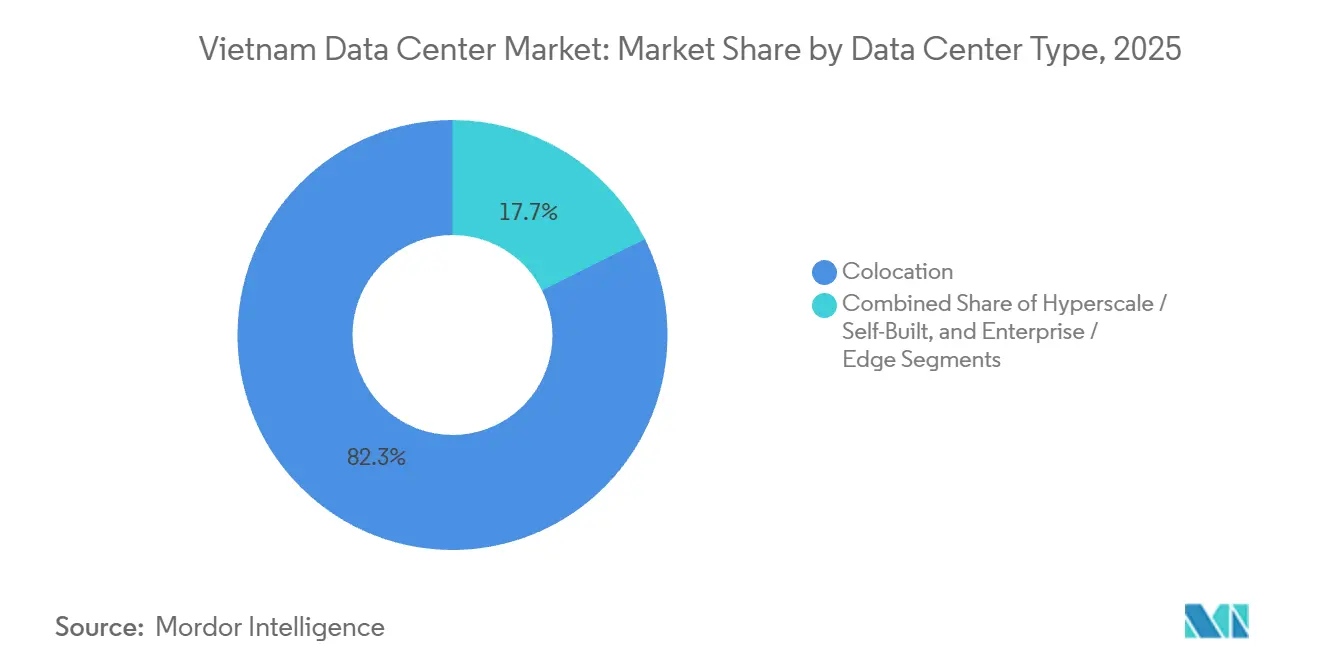

- Nach Rechenzentrumtyp entfiel im Jahr 2025 ein Anteil von 82,35 % des vietnamesischen Rechenzentrummarkts auf Colocation, während Hyperscale-Eigenbauten bis 2031 voraussichtlich eine CAGR von 12,62 % verzeichnen werden.

- Nach Endnutzer hielt das IT- und ITES-Segment im Jahr 2025 55,26 % des vietnamesischen Rechenzentrummarkts, während BFSI die höchste prognostizierte CAGR von 13,59 % bis 2031 verzeichnet.

- Nach Hotspot entfiel auf Ho-Chi-Minh-Stadt im Jahr 2025 ein Anteil von 46,29 % der installierten Kapazität; Hanoi soll zwischen 2026 und 2031 mit einer CAGR von 12,58 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum vietnamesischen Rechenzentrummarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenlokalisierungsvorschriften gemäß Dekret 53/2022 | +2.8% | National, mit Schwerpunkt auf Hanoi und Ho-Chi-Minh-Stadt | Mittelfristig (2–4 Jahre) |

| Abschaffung der Obergrenze für ausländische Eigentumsanteile zieht Hyperscale-Auslandsdirektinvestitionen an | +2.5% | Ho-Chi-Minh-Stadt und Provinz Binh Duong | Kurzfristig (≤ 2 Jahre) |

| Schneller 5G-Ausbau und Wachstum des mobilen Datenverkehrs | +1.9% | Städtische Kerngebiete landesweit | Mittelfristig (2–4 Jahre) |

| Steigende KI-getriebene hochdichte Arbeitslasten | +1.6% | Ho-Chi-Minh-Stadt, Hanoi und Da Nang | Langfristig (≥ 4 Jahre) |

| E-Commerce-Expansion und Einführung von Cloud-Diensten | +1.2% | National, am stärksten in Städten der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare-Energie-Stromabnahmeverträge erschließen Grünstrom | +0.7% | Küstenprovinzen mit Wind- und Solarclustern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenlokalisierungsvorschriften gemäß Dekret 53/2022

Dekret 53/2022 verpflichtet ausländische Cloud-Anbieter, die Daten vietnamesischer Nutzer auf lokalen Servern zu speichern, was AWS und Microsoft dazu veranlasst hat, sich zur Einrichtung von Verfügbarkeitszonen im Land zu verpflichten.[1]Ministerium für Information und Kommunikation, "Dekret 53/2022 zur Datenlokalisierung," mic.gov.vnJährliche Prüfungen durch die Behörde für Informationssicherheit stärken die Compliance, und Nichteinhaltung riskiert eine Dienstaussetzung über die Bußgelder von 50–100 Millionen VND hinaus. Hyperscaler mieten daher Wholesale-Suiten, während parallele Eigenbaupläne reifen, was grenzüberschreitende Disaster-Recovery-Architekturen fragmentiert, die früher auf Singapur oder Hongkong setzten.

Abschaffung der Obergrenze für ausländische Eigentumsanteile zieht Hyperscale-Auslandsdirektinvestitionen an

Die im Juli 2024 erfolgte Abschaffung der vietnamesischen 50-%-Obergrenze für ausländische Eigentumsanteile ermöglicht es Hyperscale-Betreibern, Grundstücke, Stromverträge und Netzwerk-Gateways direkt zu besitzen.[2]US-ASEAN Business Council, "Bericht zum vietnamesischen Telekommunikationsinvestitionsklima," usasean.orgEquinix' Greenfield-Projekt im Wert von 150 Millionen USD in Binh Duong und Digital Realtys geplanter 50-MW-Campus in Hanoi veranschaulichen den Kapitalzufluss. Die direkte Teilnahme am Großhandelsmarkt für Strom senkt die Gesamtbetriebskosten über ein Jahrzehnt um 12 %–18 %.

Schneller 5G-Ausbau und Wachstum des mobilen Datenverkehrs

VNPT, Viettel und MobiFone hatten bis Ende 2025 mehr als 25.000 5G-Basisstationen installiert, die 95 % der städtischen Bezirke abdecken und den durchschnittlichen monatlichen Smartphone-Datenverbrauch auf 18 GB pro Nutzer steigern.[3]Viettel Group, "5G-Netzwerkausbau," vietteltelecom.vnVideo-Streaming- und Echtzeit-Gaming-Arbeitslasten treiben die Nachfrage nach Mikro-Rechenzentren an Mobilfunktürmen und Metro-Aggregationsstandorten, ein Trend, der durch Viettels Plan unterstrichen wird, bis 2027 200 Edge-Einrichtungen zu errichten. Das Ministerium für Information und Kommunikation schreibt vor, dass Betreiber bis 2027 eine 99-%-ige Abdeckung der städtischen Bevölkerung erreichen, was die Verdichtung von Kleinzellen und den Ausbau der Glasfaser-Backhaul-Infrastruktur beschleunigt. Edge-Knoten mit einer Größe von 100–500 kW sollen bis 2031 landesweit rund 60 MW zusätzliche IT-Last hinzufügen, da Augmented-Reality-Einzelhandel und Pilotprojekte für autonome Fahrzeuge vom Versuchsstadium in den kommerziellen Betrieb übergehen.

Steigende KI-getriebene hochdichte Arbeitslasten

Das Training von FPTs vietnamesischsprachigem Large-Language-Modell und die GPU-Cluster von VNG Cloud erfordern Rack-Dichten von mehr als 20 kW. Exportkontrollen für NVIDIA A100- und H100-Chips veranlassen Betreiber, auf A800-, H800- oder AMD-MI250-Chips auszuweichen, was die Vorlaufzeiten auf 26 Wochen verlängert und die Stückkosten um 35 % erhöht. Flüssigkühlungs-Pilotprojekte mit Heck-Wärmetauschern gewinnen daher an Beliebtheit und drücken den PUE unter 1,3. Erste Tests zeigen, dass direkte Chip-Kühlplatten den Wasserverbrauch um 30 % senken, was die Einhaltung der Hanoi-Obergrenzen für Trockenzeiten erleichtert. Betreiber schätzen, dass diese Nachrüstungen pro Halle zusätzliche 4 MW nutzbare IT-Last freisetzen können, ohne die Schaltanlagen-Stellflächen zu vergrößern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Instabilität der Stromversorgung und Netzüberlastung | -1.8% | Hanoi, Ho-Chi-Minh-Stadt und angrenzende Industriegürtel | Kurzfristig (≤ 2 Jahre) |

| US-Exportkontrollbeschränkungen für fortschrittliche GPUs | -1.3% | Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Begrenzte Redundanz bei Unterseekabeln | -0.9% | Küstenlandepunkte, landesweite Folgewirkungen | Mittelfristig (2–4 Jahre) |

| Ausstehende Vorschriften zur Flüssigkühlung | -0.6% | Neubauten landesweit | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel außerhalb von Städten der ersten Kategorie | -0.5% | Da Nang, Can Tho, Hai Phong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Instabilität der Stromversorgung und Netzüberlastung

Die Spitzennachfrage erreichte im Juli 2025 72.000 MW gegenüber einer installierten Kapazität von 76.000 MW, was eine äußerst knappe Reservemarge hinterlässt. Stromausfälle von insgesamt 18 Stunden im August 2025 erzwangen den Einsatz von Dieselgeneratoren, was die Betriebskosten um 0,08 USD pro kWh erhöhte. Ausstehende LNG- und Offshore-Windprojekte im Rahmen des Stromentwicklungsplans VIII werden weiterhin durch Genehmigungsverzögerungen behindert. EVN fordert neue Rechenzentrumantragsteller nun auf, 110-kV-Umspannwerke selbst zu finanzieren, die jeweils 8–12 Millionen USD kosten, eine Hürde, die die Amortisationszeiten auf über 7 Jahre verlängert. Betreiber erproben auch virtuelle Kraftwerksverträge, die Dachsolaranlagen mit Lithium-Ionen-Batterien kombinieren, aber diese Hybridlösungen decken bei mehrstündigen Ausfällen weniger als 5 % der kritischen Last ab.

US-Exportkontrollbeschränkungen für fortschrittliche GPUs

Im Oktober 2023 eingeführte Leistungsschwellenwerte erfordern Exportlizenzen für NVIDIAs High-End-Beschleuniger, was die Beschaffungszeit von acht auf 26 Wochen verlängert und einen zweigeteilten KI-Infrastrukturmarkt entstehen lässt. Inländische Betreiber, die auf A800- oder AMD-Substitute angewiesen sind, hinken Hyperscalern hinterher, die Inferenz aus ausländischen Clustern routen können, was die durch Dekret 53/2022 angestrebten Lokalisierungsvorteile untergräbt. Spotpreise für A100-80-GB-Karten stiegen 2025 auf 25.000 USD, gegenüber 15.000 USD im Jahr 2023, was die Renditeberechnungen für private GPU-Farmen unter Druck setzt. Infolgedessen verschoben FPT und VNG geplante Markteinführungen von generativen KI-Diensten um zwei Quartale und verlagerten damit verbundene Einnahmen in das späte Jahr 2026.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Mittlere Einrichtungen gewinnen an Bedeutung

Mittelgroße Anlagen, definiert als 5–20 MW, sollen bis 2031 mit einer CAGR von 12,32 % wachsen und damit den vietnamesischen Rechenzentrummarkt übertreffen. Vorgefertigte Strommodule und Kühlgestelle verkürzen die Bauzeiten auf unter 12 Monate und passen die stufenweise Kapazität an Nachfragespitzen an. Große Standorte behielten im Jahr 2025 einen Marktanteil von 65,14 % am vietnamesischen Rechenzentrummarkt und bedienen Hyperscale-Mietverträge von 10 MW oder mehr. Kreditgeber betrachten das mittelgroße Format positiv, da kürzere Bauzeiten die Zinsen während der Bauphase reduzieren und die Umsatzrealisierung beschleunigen, was die Projektfinanzierungskennzahlen verbessert. Viele Betreiber bündeln nun Remote-Hands-Dienste mit diesen Bauten und bedienen damit regionale Unternehmen, denen es an eigenem IT-Personal vor Ort mangelt.

Sekundärstädte wie Da Nang und Can Tho bieten Grundstückspreise, die 40 %–50 % unter denen von Ho-Chi-Minh-Stadt liegen, was FPT Telecoms Drei-Standort-Rollout veranlasst, der die Colocation-Tarife um 20 % senkt. Fortschritte bei der Flüssigkühlung ermöglichen 20-kW-Racks in den Tropen, senken den PUE unter 1,3 und machen modulare 10-MW-Hallen zu einer kosteneffizienten Absicherung gegen Engpässe im Stromnetz. Kommunale Behörden erlassen auch Anschlussstraßengebühren für Projekte der digitalen Infrastruktur und senken damit die anfänglichen Investitionskosten um weitere 3 %–4 %. Lokale Universitäten kooperieren mit Betreibern, um Talentpipelines zu schaffen und Bedenken hinsichtlich des Ingenieurmangels außerhalb von Städten der ersten Kategorie zu zerstreuen.

Nach Tier-Typ: Tier-4-Einführung beschleunigt sich

Tier 3 dominierte im Jahr 2025 mit 78,15 % der Kapazität, doch Tier-4-Einrichtungen sollen bis 2031 mit einer CAGR von 12,43 % wachsen, da BFSI- und E-Commerce-Arbeitslasten eine Verfügbarkeit von 99,995 % erfordern. Rundschreiben 35/2020 der Staatsbank Vietnams schreibt gleichzeitige Wartbarkeit für das Kernbankwesen vor und drängt Banken wie Vietcombank zu Tier-4-Colocation, was die jährliche Ausfallzeit auf unter 26 Minuten reduzierte. Steigende Cyber-Resilienz-Standards globaler Zahlungsnetzwerke schaffen weitere Anreize für Betreiber, Dual-Availability-Zone-Architekturen einzuführen. Infolgedessen reservieren Campus-Designs zunehmend Rohbaufläche für eine zweite Tier-4-Halle, die innerhalb von 18 Monaten in Betrieb genommen werden kann.

Obwohl Tier 4 einen Kapitalaufschlag von 30 %–40 % erfordert, rechtfertigt die Nähe zu Finanzbezirken in Hanoi und Ho-Chi-Minh-Stadt die Investition. Versicherungs- und Wertpapiermakler müssen auch die Wiederherstellungsziele des Finanzministeriums erfüllen, mit einer Wiederherstellungszeit von unter 4 Stunden, und Arbeitslasten in 2N+1-Anlagen mit doppelter Netzeinspeisung leiten. Automatisierung gleicht einen Teil der zusätzlichen Kosten aus, wobei KI-gesteuerte Gebäudemanagementsysteme die jährlichen Energiekosten um etwa 5 % senken. Betreiber strukturieren auch verfügbarkeitsbasierte Service-Level-Vereinbarungen, die das Ausfallstrafenrisiko teilen, was Tier-4-Verträge für preissensible Kunden attraktiver macht.

Nach Rechenzentrumtyp: Hyperscale-Eigenbau gewinnt an Dynamik

Colocation entfiel im Jahr 2025 auf 82,35 % des vietnamesischen Rechenzentrummarkts, aber Hyperscale-Eigenbauten sollen mit einer CAGR von 12,62 % wachsen. AWS' dreigebäudiger, 60-MW-Campus in Ho-Chi-Minh-Stadt und Microsofts geplanter Standort in Hanoi unterstreichen den Schwenk zu souveräner Kapazität. Die im Juli 2024 eingeführte Regeländerung, die Obergrenzen für ausländische Eigentumsanteile abschaffte, ermöglicht es diesen Unternehmen, Grundstücke direkt zu kaufen und als Sicherheit zu verpfänden, was günstigere Fremdwährungsschulden erschließt. Hyperscaler vermeiden auch Cross-Connect-Gebühren durch den Betrieb eigener Internet-Austauschpunkte und sparen damit jährlich Millionen von USD an Netzwerkgebühren.

Eigenbauten ermöglichen es Cloud-Plattformen, die Kühlung für Racks mit mehr als 20 kW anzupassen und direkte Erneuerbare-Energie-Stromabnahmeverträge auszuhandeln, die die Stromkosten um 15 %–20 % senken. Colocation-Betreiber reagieren mit Interconnection-Fabrics und verwalteten Sicherheitsüberlagerungen, um Margen zu verteidigen, während die Großhandelspreise sinken. Mehrere haben „Bau-zur-Miete-dann-Umwandlung”-Modelle eingeführt, die Hyperscalern die Option geben, die Halle nach einem fünfjährigen Mietvertrag direkt zu kaufen. Am Edge erproben Mobilfunkturm-Eigentümer Mikromodule unter 250 kW und antizipieren Backhaul-Synergien mit ihren Glasfaseranlagen.

Nach Endnutzer: BFSI führt Wachstumskurs an

BFSI-Arbeitslasten sollen mit einer CAGR von 13,59 % wachsen, dem schnellsten unter den Endnutzern, angetrieben durch Echtzeitzahlungen auf der NAPAS-Schiene und cloudbasierte Kernbankensanierungen. IT und ITES, obwohl sie im Jahr 2025 noch 55,26 % der installierten Kapazität beanspruchen, flachen ab, da Outsourcing-Unternehmen unkritische Arbeitslasten in die öffentliche Cloud migrieren. Neue Fintech-Anbieter, die Kauf-jetzt-zahle-später- und digitale Geldbörsen-Dienste anbieten, verstärken Transaktionsspitzen und dehnen die Tier-4-Nachfrage weiter aus. Embedded-Finance-APIs erfordern auch Niedriglatenz-Datenaustausch-Hubs, was den Appetit des Sektors auf Colocation verstärkt.

Techcombanks hybride Cloud-Migration im Wert von 80 Millionen USD veranschaulicht die Neigung des Sektors zu Tier-4-Colocation, um eine Mobile-Banking-Latenz von unter 100 Millisekunden zu erreichen. Unterdessen treiben E-Commerce-Giganten Edge-Knoten-Bereitstellungen voran, um Echtzeit-Bestands- und Checkout-Abläufe aufrechtzuerhalten, und Regierungsbehörden richten sich am Ziel des Programms zur digitalen Transformation aus, bis 2028 20 MW zusätzliche souveräne Last zu erreichen. Content-Streaming-Studios und Medienhäuser folgen diesem Beispiel und buchen kleinere 500-kW-Suiten für Transcodierungs-Arbeitslasten, die innerhalb der nationalen Grenzen bleiben müssen. Diese branchenübergreifende Mischung hilft Betreibern, die Mieterexposition zu diversifizieren und die Auslastungsraten zu stabilisieren.

Geografische Analyse

Ho-Chi-Minh-Stadt hielt im Jahr 2025 46,29 % der Kapazität und nutzte Unterseekabelcluster in Vung Tau, die eine Latenz von unter 50 Millisekunden nach Singapur ermöglichen. Netzüberlastungen im Sommer 2025 verzögerten jedoch neue Rack-Inbetriebnahmen und lenkten Erweiterungen nach Long An und Ba Ria-Vung Tau, wo die Grundstückskosten 30 % niedriger sind. Binh Duong beherbergt nun einen 30-MW-Campus von ST Telemedia und ein 25-MW-Joint-Venture von NTT-VNPT-GDS. Entwickler setzen sich bei EVN für einen Prioritätslastenstatus ein, um schnellere Umspannwerk-Genehmigungen zu erhalten, aber endgültige Genehmigungen dauern im Durchschnitt noch 9 Monate. Einige Projekte umfassen kommunale Solaranteile, um die Genehmigungsaussichten bei Provinzbehörden zu verbessern.

Hanoi soll über 2026–2031 mit einer CAGR von 12,58 % wachsen, begünstigt durch Grundstücke zu 150 USD pro m² im Hoa-Lac-Hochtechnologiepark und ein 400-Gbps-VNPT-Backbone, das die Latenz in den Süden auf unter 8 Millisekunden senkt. Staatliche Anreize, einschließlich vierjähriger Steuerbefreiungen gemäß Dekret 218/2013, ziehen Equinix und Digital Realty an, während Souveräne-Cloud-Richtlinien die Nachfrage nach klassifizierten Arbeitslasten abschirmen. Das tertiäre Bildungscluster der Stadt bildet jährlich über 15.000 IT-Ingenieure aus und erleichtert die Personalbesetzung für den 24×7-Betrieb. Geplante Stadtbahnerweiterungen werden die Pendelzeiten zum westlichen Rechenzentrumkorridor weiter verkürzen.

Der Rest Vietnams folgt dem breiteren Markt, wobei Da Nang das Asia-Direct-Cable-Landekabel für Verbindungen mit unter 30 Millisekunden Latenz nach Hongkong nutzt. FPTs modularer 10-MW-Bau in Da Nang, Hai Phongs IoT-getriebene Fertigungs-Edge-Knoten und Can Thos Disaster-Recovery-Nachfrage bereiten die Bühne für ein verteiltes, latenzoptimiertes Netz, das Strom- und Grundstücksverfügbarkeit ausbalanciert. Lokale Regierungen bündeln digitale Steueranreize mit langfristigen Mietverträgen, um Betreiber anzulocken, während Smart-City-Pilotprojekte in Hue und Quy Nhon auf die nächste Welle der Mikro-Edge-Nachfrage hindeuten.

Wettbewerbslandschaft

Vietnams Wettbewerbsfeld ist mäßig fragmentiert. Staatliche Carrier, darunter Vietnam Posts and Telecommunications Group, Viettel und VNPT, betreiben veraltete Tier-2-3-Anlagen, die inländische Ministerien bedienen. Globale Colocation-Marktführer, nämlich ST Telemedia Global Data Centres, NTT Communications und Equinix, skalieren Wholesale-Präsenzen durch Joint Ventures und nach 2024 durch vollständig eigene Tochtergesellschaften. Regionale Telekommunikationsunternehmen wie Singtel und True Online prüfen ebenfalls den Markteintritt über Minderheitsbeteiligungen, was darauf hindeutet, dass sich die Konsolidierung in den nächsten zwei Jahren beschleunigen könnte.

Hyperscale-Anbieter bevorzugen nun Eigenbauten, um maßgeschneiderte Kühlung, 2N-Strom und Erneuerbare-Energie-Verträge zu sichern, was die Wholesale-Mietpreise unter Druck setzt. Betreiber, die direkte Wind- oder Solar-Stromabnahmeverträge abschließen, profitieren von 15 %–20 % Stromeinsparungen, einem entscheidenden Vorteil bei Multi-Megawatt-Angeboten. Interconnection-Dichte ist das andere Schlachtfeld; Meet-me-Räume mit fünf oder mehr Unterseekabelsystemen erzielen Aufschläge von latenzempfindlichen Händlern und Streaming-Diensten. Mehrere Akteure umwerben Satelliten-Bodenstation-Mieter, um den Carrier-Mix zu diversifizieren und grenzüberschreitende Verkehrspfade zu differenzieren.

Nischenanbieter wie Eco Data Center Services und Universal Smart Data Center Technology verfolgen die Disaster-Recovery- und Regional-Edge-Segmente, indem sie Rabatte von 40 %–50 % gegenüber Metro-Core-Racks anbieten. Doch die Bündelung von regionsübergreifenden Backups durch Hyperscaler verengt diesen adressierbaren Pool und drängt unabhängige Anbieter zu spezialisierten verwalteten Dienstleistungsüberlagerungen oder Übernahmeausgängen. Ein sich verknappender Arbeitsmarkt erhöht den Druck und veranlasst kleinere Unternehmen, gemeinsame Betriebsallianzen zu bilden, die Network-Operations-Center-Personal im 24×7-Rotationsplan bündeln.

Marktführer der vietnamesischen Rechenzentrumbranche

Vietnam Posts and Telecommunications Group

Viettel – CHT Company Limited

FPT Telecom International Co. Ltd.

CMC Telecommunications Infrastructure JSC

ST Telemedia Global Data Centres Vietnam Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Equinix stellte ein Greenfield-Projekt im Wert von 150 Millionen USD mit 10 MW in Binh Duong mit Platform-Equinix-Fabric und 30 MW Erweiterungskapazität vor.

- Dezember 2025: Viettel verpflichtete sich zu 5 Billionen VND (200 Millionen USD), um bis 2027 200 Edge-Standorte mit Flüssigkühlungsmodulen von Schneider Electric auszurollen.

- November 2025: FPT Telecom reservierte 3 Billionen VND (120 Millionen USD) für drei modulare 10-MW-Zentren in Da Nang, Hai Phong und Can Tho, die bis Mitte 2027 fertiggestellt werden sollen.

- Oktober 2025: Techcombank reservierte 2 Billionen VND (80 Millionen USD) für eine 80-%-ige hybride Cloud-Migration in Tier-4-Colocation bis 2028.

Umfang des Berichts über den vietnamesischen Rechenzentrummarkt

Der Rechenzentrummarkt umfasst die Infrastruktur, Dienste und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumgrößen, Tier-Klassifikationen, Typen, Endnutzerindustrien und Hotspots, die die vielfältigen Bedürfnisse von Unternehmen und Organisationen im Land widerspiegeln.

Der Bericht über den vietnamesischen Rechenzentrummarkt ist segmentiert nach Rechenzentrumgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumtyp (Hyperscale/Eigenbau, Unternehmens-/Edge-Rechenzentrum und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Behörden, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer) sowie Hotspot (Hanoi, Ho-Chi-Minh-Stadt und Rest Vietnams). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) angegeben.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Wholesale-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Behörden |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Hanoi |

| Ho-Chi-Minh-Stadt |

| Rest Vietnams |

| Nach Rechenzentrumgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Wholesale-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Behörden | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Hanoi | ||

| Ho-Chi-Minh-Stadt | |||

| Rest Vietnams | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMGRÖSSE - Die Rechenzentrumgröße wird auf Basis der erhöhten Bodenfläche segmentiert, die den Rechenzentrumeinrichtungen zugewiesen ist. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Ausrüstung der Rechenzentruminfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Wholesale- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf Basis der IT-Last, die an potenzielle Kunden vermietet wird. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Wholesale-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW; Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Behörden, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Energiemenge, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumplanung sowie bei der Kühlungs- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Computerraum-Klimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE >2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei einem Netzstromausfall kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Diesel in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, steht es für die zusätzliche verfügbare Ausrüstungseinrichtung, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenkühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühlungsdesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, um so die Temperatur aufrechtzuerhalten. |

| Tier 1 | Die Tier-Klassifikation bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über eine nicht redundante (N) Stromkomponente (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus dem Versorgungsstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlungskomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrumtyp. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlungskomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen in Anspruch genommen. |

| Wholesale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Carrier-Technologie ab. Die auf dem Markt verfügbaren Carrier-Technologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen