Singapur Rechenzentrum Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

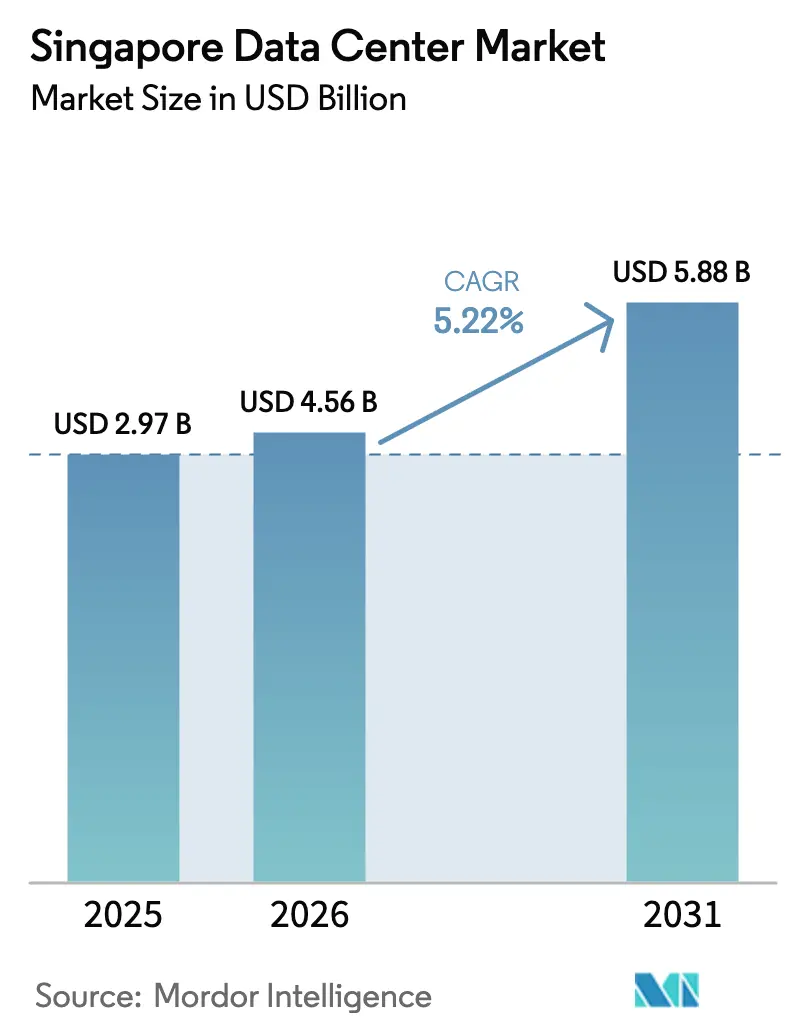

| Marktgröße im Basisjahr (2025) | 2.97 Milliarden US-Dollar |

| Marktgröße (2026) | 4.56 Milliarden US-Dollar |

| Marktgröße (2031) | 5.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Singapur Rechenzentrum Marktanalyse von Mordor Intelligence

Die Marktgröße des Singapur Rechenzentrum Marktes wurde im Jahr 2025 auf USD 4,33 Milliarden bewertet und soll von USD 4,56 Milliarden im Jahr 2026 auf USD 5,88 Milliarden bis 2031 anwachsen, bei einer CAGR von 5,22 % während des Prognosezeitraums (2026-2031). In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 2,97 Tausend Megawatt im Jahr 2025 auf 3,01 Tausend Megawatt bis 2030 wächst, bei einer CAGR von 0,28 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Für Künstliche-Intelligenz-optimierte Infrastruktur, anhaltende Hyperscaler-Investitionsausgaben sowie Singapurs Rolle als Konnektivitätsdrehscheibe Südostasiens verankern die Nachfrage, auch wenn Flächen- und Stromengpässe das Angebot begrenzen. Die Dynamik wird durch Amazon Web Services' Expansionszusage von 12 Milliarden SGD und Googles kumulierte Verpflichtung von USD 5 Milliarden gestärkt, die beide die Vorrangstellung des Stadtstaates für regionale Cloud-Deployments unterstreichen.[1]Amazon Web Services, "AWS investiert 12 Mrd. SGD in Singapur", aboutamazon.com Der Ausbau von Seekabeln, ein dichtes träger-neutrales Ökosystem und beschleunigte Genehmigungsverfahren für \"grüne\"Konzepte ziehen weiterhin neue Workloads an, während der Grüne Rechenzentrum-Fahrplan die Betreiber auf Stromverbrauchseffektivitätsziele von weniger als 1,3 fokussiert. GPU-reiche Racks ziehen nun 40-60 kW, was Umrüstungen auf Immersions- und Flüssigkühlung veranlasst, die Einrichtungen hinsichtlich Betriebseffizienz und Nachhaltigkeitsnachweisen differenzieren. Vor diesem Hintergrund verfolgen Betreiber grenzüberschreitende Strategien in Johor und Batam, um lokale Kapazitätsgrenzen zu umgehen, berechnen für Singapur-Racks jedoch weiterhin einen Aufpreis aufgrund der unvergleichlichen Netzwerkdichte und regulatorischen Stabilität.

Wichtigste Erkenntnisse des Berichts

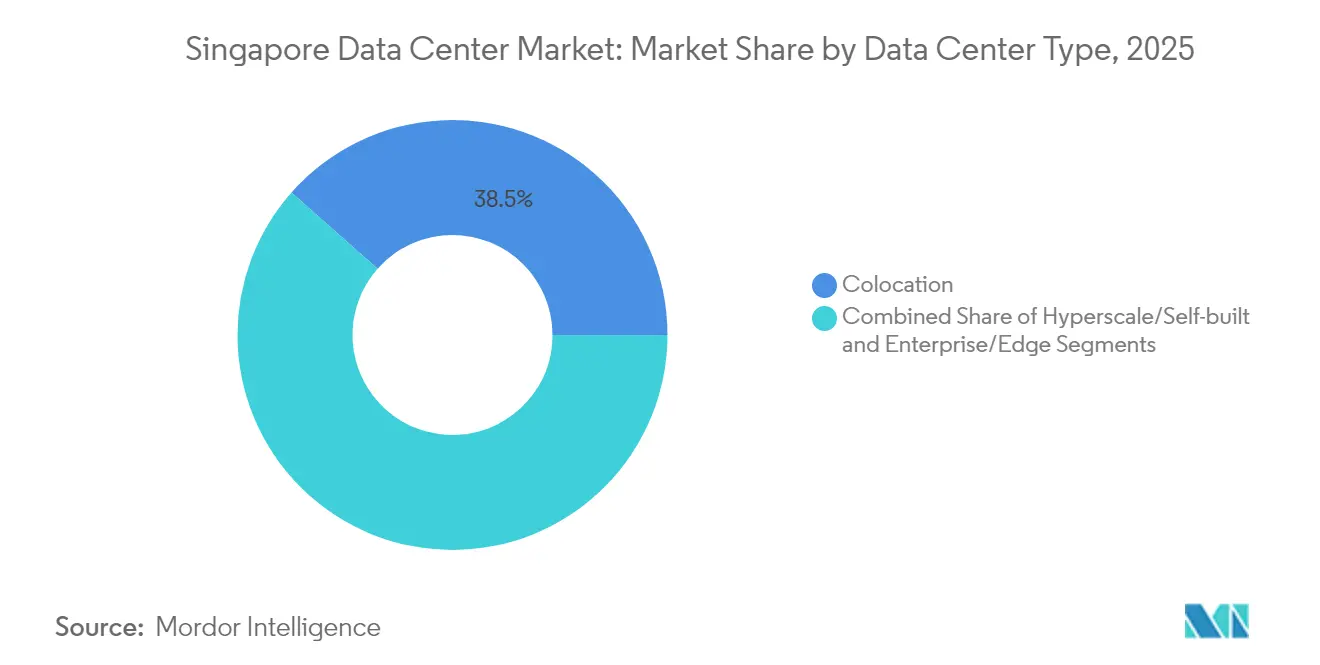

- Nach Rechenzentrumtyp führten Colocation-Dienste im Jahr 2025 mit einem Umsatzanteil von 38,47 % am Singapur Rechenzentrum Markt; Hyperscale- und Eigenbau-Einrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 3,14 % wachsen, was den Schwung bei dedizierter KI-Infrastruktur unterstreicht.

- Nach Endnutzer hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 47,10 % am Singapur Rechenzentrum Markt, während Banken, Finanzdienstleistungen und Versicherungen voraussichtlich bis 2031 mit einer CAGR von 2,45 % wachsen werden, angetrieben durch Rückenwind aus souveränen Rechenkapazitäten und Fintech-Regulierungen.

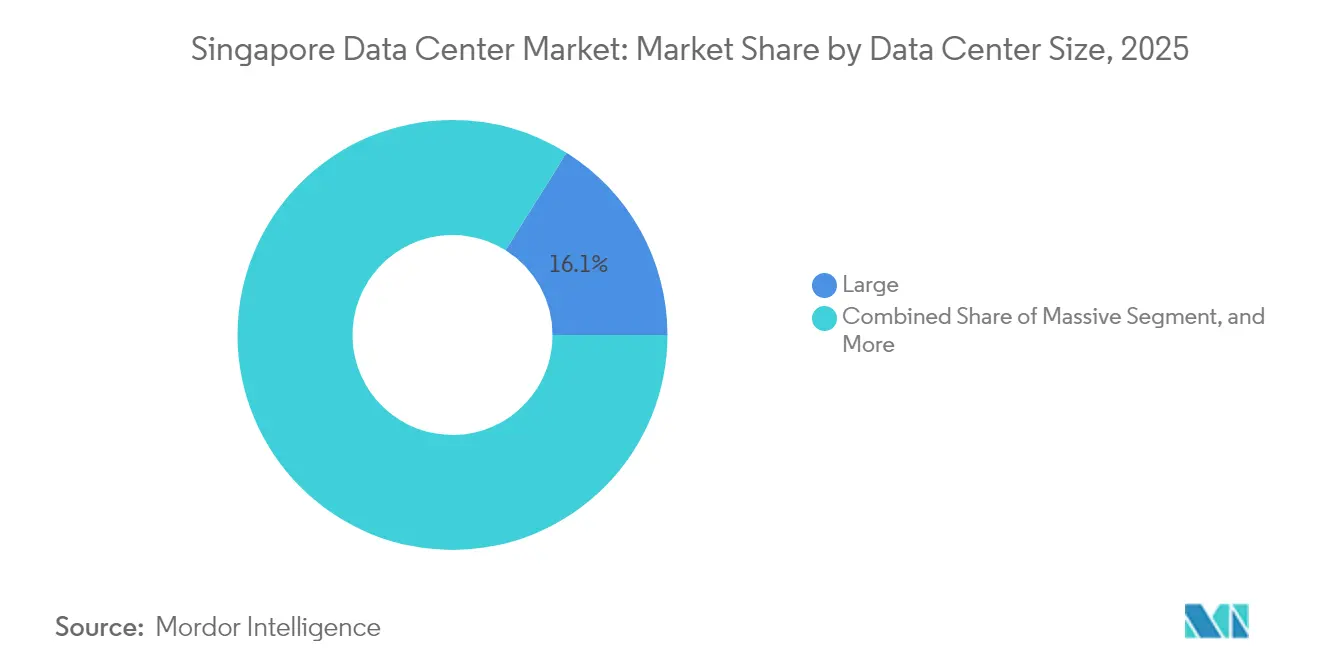

- Nach Größe machten große Einrichtungen im Jahr 2025 16,10 % der Singapur Rechenzentrum Marktgröße aus; mittlere Einrichtungen werden voraussichtlich mit der schnellsten Rate von 1,17 % CAGR wachsen, was die Migration von Edge-to-Core-Workloads widerspiegelt.

- Nach Tier dominierte Tier 3 den Singapur Rechenzentrum Markt mit einem Anteil von 82,55 % im Jahr 2025; Tier 4 wird jedoch voraussichtlich die höchste CAGR von 2,48 % bis 2031 verzeichnen, angetrieben durch die Nachfrage nach fehlertoleranten Strompfaden in GPU-Clustern.

- Nach Hotspot führte Jurong im Jahr 2025 mit einem Anteil von 11,25 % am Singapur Rechenzentrum Markt, während Tai Seng auf dem Weg zu einer CAGR von 1,64 % ist, unterstützt durch die Nähe zum zentralen Geschäftsviertel und dichte Glasfaserstrecken.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Singapur Rechenzentrum Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Verstärkter Hyperscaler-Cloud-CapEx-Anstieg | +1.8% | Globaler Fokus, Singapur als Kern | Mittelfristig (2-4 Jahre) |

| Nachfrage nach KI-fähigen Hochdichte-Racks | +1.5% | Singapur und regionale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Seekabelanlandungen zur Stärkung der Interkonnektivität | +0.9% | Singapur als Kern, Konnektivität im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Anreize zur Stromzuteilung im Rahmen des Grünen Rechenzentrum-Fahrplans | +0.7% | Singapur national | Mittelfristig (2-4 Jahre) |

| Lokalisierung von Unternehmensworkloads durch Edge- und 5G-Technologie | +0.6% | Singapur und Region | Kurzfristig (≤ 2 Jahre) |

| Souveräne Rechenkapazitäten und Fintech-Regulierungen treiben das Hosting auf der Insel an | +0.4% | Singapur national, Fokus auf BFSI | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkter Hyperscaler-Cloud-CapEx-Anstieg

Amazons Rekordprogramm von 12 Milliarden SGD, das bis 2030 zweckgebunden ist, erweitert seine 15-jährige Präsenz und skaliert GPU-Cluster, Speicher und Niedriglatenz-Edge-Knoten über mehrere Verfügbarkeitszonen hinweg. Microsofts Erweiterung der KI-Pinnacle-Initiative im März 2025 steht in Einklang mit dieser Entwicklung, indem Infrastrukturerweiterungen mit Verpflichtungen zur Qualifizierung der Belegschaft kombiniert werden. Solche milliardenschweren Verpflichtungen ziehen Lieferanten von Switching-Fabric, Batterie-Energiespeichern und fortschrittlicher Kühlung an und schaffen einen Investitionsausgaben-Multiplikatoreffekt im Singapur Rechenzentrum Markt. Das Ausmaß der Ausgaben legt nahe, dass Hyperscaler Singapur als unersetzliche Steuerungsebene für Südostasien betrachten, auch wenn sie Satellitenregionen in Thailand und Malaysia aktivieren. Infolgedessen sind Großhandels-Colocation-Pipelines bis 2027 ausgebucht, was die Vorvermietungsraten auf mehrjährige Höchststände treibt und die Verhandlungsmacht bei etablierten Vermietern konsolidiert. Betreiber, die bereits über Stromzuteilungen und Grundstücke verfügen, monetarisieren knappe Kapazitäten zu Prämienrenditen und verstärken so Markteintrittsbarrieren für Neueinsteiger.

Nachfrage nach KI-fähigen Hochdichte-Racks

Das NVIDIA DGX H100-Gehäuse verbraucht bis zu 10,2 kW in 8U, und Blackwell B200-Karten überschreiten jeweils 1.000 Watt, was die Rack-Dichten auf 40-60 kW eskaliert und Legacy-Kaltwassersysteme herausfordert. Singtel bietet durch Partnerschaften mit Nscale und Bridge Alliance GPU-als-Dienst-Pakete an, die direkte Chip-Flüssigkühlung und Immersionstanks nutzen, die in STT Singapore 6 beherbergt werden und einen PUE von nur 1,03 erreichen. ST Engineerings Bau in Jalan Boon Lay, der für die Lieferung im Jahr 2027 vorgesehen ist, integriert von Anfang an vielfältige Kühloptionen, um heterogene Beschleuniger-Roadmaps zu unterstützen. Die Nachfrage nach schlüsselfertigen KI-Käfigen hat es Betreibern ermöglicht, einen Preisaufschlag von 10-15 % gegenüber Standard-Colocation-Flächen zu erzielen, was den Umsatz pro kW steigert, auch wenn die verfügbaren Megawatt begrenzt bleiben. Mieter aus dem Finanzdienstleistungsbereich und der fortgeschrittenen Fertigung spezifizieren zunehmend flüssigkeitsbereit ausgestattete Weißraumflächen, was Umrüstungszyklen in vor 2020 in Betrieb genommenen Einrichtungen auslöst.

Ausbau von Seekabelanlandungen zur Stärkung der Interkonnektivität

Singapur strebt an, die Anzahl der Seekabelanlandungen bis 2030 zu verdoppeln, wie im digitalen Konnektivitätsblaupause der IMDA dargelegt, wobei die Hinzufügung von INSICA- und Echo-Routen diverse Pfade nach Indonesien, in die Vereinigten Staaten und nach Australien bietet.[2]Infocomm Media Development Authority, "Digital Connectivity Blueprint", imda.gov.sg Meta und Google ko-finanzieren neue transpazifische Systeme, die in Tuas enden, und senken so die Latenz für Multi-Cloud-Failover- und Notfallwiederherstellungsanwendungen. Jede Anlandung löst einen inkrementellen Bedarf an Meet-me-Räumen aus, steigert die Cross-Connect-Einnahmen und verstärkt Singapurs Hub-and-Spoke-Vorteil gegenüber regionalen Alternativen. Kapitalmarktfirmen schätzen die deterministischen Latenzverbesserungen für die Handelsausführung und die regulatorische Berichterstattung, während Over-the-Top-Videoanbieter die Risiken im Zusammenhang mit Peering-Ausfällen mindern. Der tugendhafte Kreislauf zieht inkrementelle Austauschpunkte und Inhaltsliefernetzwerk-Knoten in den Singapur Rechenzentrum Markt und unterstützt eine anhaltende Rack-Absorption trotz lokaler Kapazitätsmoratorien. Die Langstreckendiversität verbessert auch die Cyber-Resilienz-Nachweise, die Regulierungsbehörden bei der Genehmigung von Deployments kritischer Infrastruktur prüfen.

Anreize zur Stromzuteilung im Rahmen des Grünen Rechenzentrum-Fahrplans

Der Grüne Rechenzentrum-Fahrplan schreibt PUE-Konzepte unter 1,3 als Voraussetzung für neue Netzzuteilungen vor und belohnt konforme Projekte mit schnelleren Genehmigungen und zweckgebundenen Stromblöcken. Equinix reagierte mit einem 18-jährigen Solarstrom-Bezugsvertrag über 75 MW, der vorhersehbare Betriebskosten sichert und gleichzeitig seine Scope-2-Dekarbonisierungsziele voranbringt. Betreiber, die mit Abwärmenutzung und Fernkälte-Verknüpfungen experimentieren, können Bonuskapazitäten erhalten - ein entscheidender Vorteil in einem Rechtsgebiet, in dem das Lastwachstum rationiert wird. Erneuerbare-Diesel-Generatoren und Brennstoffzellen-Tests diversifizieren die Backup-Strategien weiter und verbessern ESG-Scores, die institutionelle Investoren zunehmend in ihre Kapitalkostenkalkulation einbeziehen. Insgesamt verschieben politische Anreize und Sanktionen die Wettbewerbsachse von der reinen Megawatt-Skala hin zur Megawatt-Effizienzführerschaft. Frühe Anwender sichern sich differenziertes Markenkapital, indem sie sich mit Hyperscaler-Beschaffungsteams abstimmen, die Rack-Vergabeentscheidungen an Kohlenstoffintensitätsmetriken knüpfen.

Analyse der Auswirkungen von Einschränkungen*

| Einschränkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Begrenzte Flächen- und Stromversorgungsengpässe | -1.2% | Singapur als Kern, Treiber für Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Hohe Stromtarife beeinträchtigen die Betriebskosten | -0.8% | Singapur national | Mittelfristig (2-4 Jahre) |

| Strenge PUE- und Nachhaltigkeitsauflagen erhöhen die Investitionsausgaben | -0.6% | Singapur national | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel für KI/HPC-Betrieb | -0.4% | Singapur und regional | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Flächen- und Stromversorgungsengpässe

Industriell ausgewiesene Grundstücke in etablierten Hubs wie Tai Seng übersteigen mittlerweile 200 SGD pro Quadratfuß jährlich, was vertikale Stapelkonstruktionen erfordert, die die technischen Grenzen von Bodenbelastung und Aufzugskapazität ausreizen.[3]JLL, "Singapore Data Centre Land-Price Monitor", jll.com Die Energiemarktbehörde beschränkt neue Baugenehmigungen auf etwa 200 MW pro Jahr - eine Grenze, die bereits durch Projekte in einem frühen Genehmigungsstadium vorbesetzt ist, was Neubauentranten ausbremst. Johor, 20 Kilometer nördlich gelegen, nutzt den Überlauf, indem es im zweiten Quartal 2025 42 Projekte genehmigt und Tarifentlastungen über Kontingente für erneuerbare Energien anbietet. Singapur-Bestandsunternehmen sichern sich Optionen durch grenzüberschreitende Campusse, während sie Premiumpreise für latenzempfindliche Racks aufrechterhalten, die innerhalb der Stadtgrenzen verbleiben müssen. Der Flächen- und Stromengpass verlängert jedoch die Lieferzeiten, bläht Eventualbudgets auf und verstärkt das Risiko der Mieterabwanderung, wenn in benachbarten Märkten früher alternative Kapazitäten verfügbar werden.

Hohe Stromtarife beeinträchtigen die Betriebskosten

Singapurs industrieller Tarifbereich lag 2025 im Durchschnitt bei 0,20-0,25 SGD pro kWh, deutlich über dem Johor-Mittelpunkt von 0,10 SGD, was die Gesamtbetriebskostenvorteile für stromhungrige KI-Farmen schmälert. Zeitvariante Tarife bleiben gering, was Arbitragestrategien einschränkt, die nordamerikanische Rechenzentren nutzen, um Spitzenlastkosten zu reduzieren. Betreiber reagieren mit Wärmerückgewinnungsprogrammen und Batterie-Energiespeicher-Arbitrage, doch die Einsparungen übersteigen selten 8-10 % der Stromrechnungen, was die Rack-Preise strukturell höher hält als bei regionalen Wettbewerbern. Hyperscaler akzeptieren Aufschläge für Workloads, die Singapurs Governance-Garantien erfordern, doch preissensible Stapelverarbeitungen können ins Ausland migrieren. Ein steigender Anteil von Erneuerbare-Energie-Bezugsverträgen mindert die Volatilität, wird jedoch durch begrenztes inländisches Solarangebot und Importdecken-Kompromisse eingeschränkt. Der Nettoeffekt schmälert die EBITDA-Margen für Betreiber, die bei Effizienzumrüstungen hinterherhinken, und belastet die Dividendendeckungsquoten für renditeonrientierte Investoren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Große Einrichtungen treiben die Marktreife voran

Große Einrichtungen erfassten im Jahr 2025 16,10 % des Singapur Rechenzentrum Marktanteils, was die Verbreitung von institutionellen Campussen widerspiegelt, die für Hyperscaler-Pods und souveräne Rechengehäuse konzipiert sind. Ihre mehrdimensionale Redundanz, eigene Versorgungseinrichtungen und trägerhotelnahe Standorte halten Premium-Mietpreise aufrecht, trotz langsameren Gesamtwachstums. Mittelgroße Standorte werden jedoch voraussichtlich mit einer CAGR von 1,17 % wachsen, da Unternehmen Edge-Analysen regionalisieren und gleichzeitig die Governance-Kontrolle behalten. Vertikale Konstruktionen mit einer durchschnittlichen Dichte von 10-15 kW optimieren knappe Flächen und nutzen mehrstöckige Mechanik-, Elektro- und Sanitärstapel - ein Ansatz, der bereits in Tai Seng erprobt wurde. Massive und Mega-Scale-Kategorien beeinflussen trotz ihres Anteils von nur 25 % an der Kapazität die Designnormen, indem sie 48-Stunden-Energiespeicherpuffer und campus-skalige Wärmerückgewinnungskreisläufe vorschreiben.

Kleinere Flächen spezialisieren sich zunehmend auf hochsichere, abgeschirmte Deployments für Regierungsbehörden und algorithmische Handelsfirmen. Regulatorische Hürden - einschließlich Green Mark Platinum für neue Baugenehmigungen - erhöhen die Investitionskosten pro Einheit für Standorte unter 5 MW und drängen Eigentümer dazu, sich zur Finanzierung mit REITs zu verbünden. Zwischen 2025 und 2030 konzentrieren sich Kapazitätserweiterungen auf Mezzanin-Erweiterungen und Weißraum-Umrüstungen statt auf Neubauentwicklungen. Infolgedessen behält der Singapur Rechenzentrum Markt eine Hantelstruktur bei: ausgedehnte Hyperscale-Blöcke auf der einen Seite und kompakte, compliance-getriebene Knoten auf der anderen, jeder unterstützt von einem florierenden sekundären Dienstleistungsökosystem.

Nach Tier-Typ: Tier-3-Dominanz spiegelt Unternehmensanforderungen wider

Tier-3-Installationen umfassten 82,55 % der Gesamtkapazität und bilden die Grundlage für die Marktanteilsführerschaft im Singapur Rechenzentrum Markt aufgrund ihres optimalen Gleichgewichts zwischen Kosten und gleichzeitig wartungsfähigen Betrieben. Finanzinstitute und Software-als-Dienst-Anbieter betrachten Tier 3 als ausreichend, wenn es mit dualem regionalem Failover kombiniert wird. Dennoch wird für Tier 4 eine CAGR von 2,48 % erwartet, da KI-Trainingsausfälle mehrwöchige Modellentwicklungszyklen zum Scheitern bringen und hohe Opportunitätskosten verursachen können. Von der Uptime-Institute verifizierten Tier-4-Hallen werden Mietaufschläge von 15-20 % erzielt, weisen jedoch eine Leerstandsquote von unter 2 % in Singapur auf.

Tier-1- und Tier-2-Flächen richten sich nun hauptsächlich an Staging-, Entwicklungstest- und unkritische Workloads, doch auch diese Standorte werden schrittweise mit höherer Redundanz nachgerüstet, da Kunden ihre Service-Level-Vereinbarungen standardisieren. GPU-Cluster verstärken die Folgen einzelner Ausfallpunkte und drängen Betreiber dazu, unabhängige Strompfade und doppelte Kühlkreisläufe einzusetzen, die charakteristisch für Tier 4 sind. Langfristig ist eine schrittweise Migration in Richtung Tier 4 wahrscheinlich, aber kostensensible Segmente werden den Großteil der Tier-3-Dominanz erhalten, was den Singapur Rechenzentrum Markt gegenüber Offshore-Wettbewerb widerstandsfähig hält.

Nach Rechenzentrumtyp: Colocation-Führung sieht sich Hyperscale-Herausforderung gegenüber

Colocation behauptete im Jahr 2025 die Marktführerschaft mit 38,47 % und festigte seine Rolle als Ökosystem-Rückgrat für Mehrmieter-Konnektivitätsbörsen, Abwehr verteilter Denial-of-Service-Angriffe, Scrubbing und Hybrid-Cloud-Gateways. Großhandelsblöcke von über 5 MW für einzelne Hyperscaler-Mieter machen 60 % der Colocation-Umsätze aus, was auf verschwimmende Grenzen zwischen traditionellem Colocation und maßgeschneidertem Bau hindeutet. Umgekehrt werden Hyperscale-/Eigenbau-Einrichtungen voraussichtlich mit einer CAGR von 3,14 % wachsen, da Cloud-Giganten kritische Infrastrukturpfade für KI-Onboarding-Pipelines und Batch-Inferenz internalisieren.

Unternehmens-/Edge-Rechenzentren, die 35 % der installierten Megawatt repräsentieren, nutzen geografisch diverse Mikroknoten, um Latenzwerte unter 10 Millisekunden für 5G-Nutzungsszenarien zu erreichen. Einzelhandels-Colocation-Margen werden durch Skalierungswettbewerb komprimiert, doch Betreiber gleichen dies aus, indem sie verwaltete KI-Inferenz-Plattformen und Inter-Cloud-Routing-Gewebe hinzufügen. Mit dem Fortschritt der Nachhaltigkeitsnachweise verlagert sich der Servicewert von Preisen pro Quadratfuß zu kohlenstoffbereinigten Kilowattmetriken, was schrittweise die Wettbewerbspositionierung über alle Rechenzentrumtypen im Singapur Rechenzentrum Markt neu definiert.

Nach Endnutzer: IT- und Telekommunikationsdominanz durch BFSI-Wachstum herausgefordert

IT- und Telekommunikationskunden belegten im Jahr 2025 47,10 % der Racks, was Singapurs Hauptsitzfunktion für globale Anbieter digitaler Dienste und regionale Carrierbörsen widerspiegelt. 5G-Backhaul, Inhaltsliefernetzwerk-Knoten und Software-als-Dienst-Regions-Rollouts halten dieses Segment im Mittelpunkt von Kapazitätsplanungsdiskussionen. Banken, Finanzdienstleistungen und Versicherungen werden jedoch voraussichtlich ihre Wettbewerber mit einer CAGR von 2,45 % übertreffen, angetrieben durch algorithmischen Handel, Echtzeitzahlungen und regulatorische Lokalisierungsanforderungen, die verlangen, dass Daten im Inland verbleiben.

E-Commerce, der etwa 15 % des Bedarfs ausmacht, nutzt Edge-Caching und Betrugserkennungs-Engines. Die Regierungsnachfrage beschleunigt sich durch Smart-Nation-Deployments, während Industrie-4.0-Piloten in der Fertigung das Wachstum von Micro-Data-Hallen antreiben. Medien- und Unterhaltungsworkloads schließen sich dem KI-Nachfragesog an, da Video-Transkodierung auf GPU-Cluster verlagert wird. Diese Verschiebungen diversifizieren gemeinsam den Mietermix und puffern den Singapur Rechenzentrum Markt gegen zyklische Nachfrageschocks in jedem einzelnen vertikalen Segment.

Geografische Analyse

Singapurs Rechenzentrumsgeografie bildet eine dreipolige Achse, verankert durch Jurong im Westen, Tai Seng im Zentrum und Changi-Tuas im Osten, die zusammen den Großteil der installierten Megawatt repräsentieren. Jurongserstes-Wahl-Netzwerkeffekte und industrielle Stromnetzknotenpunkte unterstützen seine 11,25 %-Führungsposition, doch Expansionsmöglichkeiten hängen aufgrund von Flächenknappheit vom vertikalen Stapeln ab. Betreiber verwandeln Brownfield-Lagerhäuser in achtgeschossige Datenblöcke und mindern so den Flächendruck, ohne den Stromfußabdruck zu verlassen, der den Singapur Rechenzentrum Markt auszeichnet.

Tai Sengs Wertversprechen beruht auf seinem 5-Kilometer-Abstand zu den Finanzstandorten Raffles Place und Marina Bay, was sich in eine Hin- und Rücklauflatenz von unter 2 Millisekunden für Hochfrequenzhandels-Algorithmen übersetzt. Premium-Grundstücksmieten von über 200 SGD pro Quadratfuß spiegeln diesen Standortarbitrageeffekt wider, aber Mieter akzeptieren den Aufschlag angesichts des dichten Glasfasergeflechts und der Anbindung an den Nahverkehr. Mittelgroße Einrichtungen dort setzen auf gemischt genutzte Podiumstürme, die Büroetagen über Datenhallen anbieten und so die Grundflächenverhältnisse optimieren. Woodlands nutzt die Causeway-Brücke nach Johor, um sich als nördlicher Notfallwiederherstellungsknoten zu positionieren, und seine niedrigeren Grundstücksbewertungen schaffen Flexibilität für erweiterbare Campusse, die mit künftigen Korridoren für den Import erneuerbarer Energien aus Malaysia abgestimmt werden können.

Die Gruppe \"Übriges Singapur\"beherbergt entstehende Cluster in Tuas, wo LNG-Regasifikationsanlagen als Abwärmesenken dienen, und in Changi, wo die Flughafennähe Datenbankbetriebe für Fluggesellschaften und Edge-Caching für Passagieranwendungen unterstützt. Diese Neubaugenehmigungen beinhalten Fernkühlungs- und Meerwasserrücklaufoptionen, um PUE-Ziele unter 1,2 zu erreichen, die im Grünen Rechenzentrum-Fahrplan vorgeschrieben sind. Im Zeitraum 2025-2030 federt die geografische Diversifizierung Kapazitätsengpässe in etablierten Zonen ab und erhält ein ausgewogenes Wachstumsprofil für den Singapur Rechenzentrum Markt, während gleichzeitig Niedriglatenz-Verbindungen zu zentralen Geschäftsvierteln und regionalen Seekabelanlandestationen erhalten bleiben.

Wettbewerbslandschaft

Singapurs fünf führende Betreiber - Keppel DC REIT, STT GDC, Equinix, Digital Realty und Singtel - kontrollierten 2024 rund 65 % der installierten Kapazität und förderten damit ein mäßig konsolidiertes Bild, das Skaleneffekte begünstigt, ohne spezialisierte Marktteilnehmer zu verdrängen. REIT-Strukturen bieten kostengünstiges Kapital und steuerliche Transparenz und ermöglichen Portfolioakquisitionen, wie etwa Keppel DC REITs Vorschlag, zwei Hyperscale-Hallen in seinen Campus zu integrieren und Renditevorteile zu erschließen. Unterdessen treibt das privat gehaltene STT GDC Immersionskühlung-Piloten voran, die den PUE unter 1,05 senken, was sein Pitch an KI-Mieter stärkt und über die reine Megawatt-Skala hinaus differenziert.

Der Disruptor der neuen Generation, Sustainable Metal Cloud, konzentriert sich ausschließlich auf GPU-Pools, die über Immersionstanks bereitgestellt werden, was zeigt, dass Innovationsnischen trotz Konsolidierung fortbestehen. Betreiber steigern ihre ESG-Positionierung: Equinix' Solarstrom-Bezugsvertrag über 75 MW sichert die Beschaffung erneuerbarer Energien, und Keppels schwimmendes Rechenzentrum-Prototyp erforscht Meerwasserkühlung im großen Maßstab. Der Servicestapel-Wettbewerb verschärft sich, da Anbieter GPU-als-Dienst, Multi-Cloud-Interkonnektionsgewebe und souveräne Rechenkapazitäts-Compliance-Audits überlagern, um ihren Anteil am Unternehmensbudget zu sichern.

Grenzüberschreitende Ausstrahlungseffekte führen zu regionalen strategischen Zügen. Singtel kooperiert mit Malaysias Khazanah bei Bauprojekten in Johor, während es Kern-Racks in Tai Seng für latenzempfindliche Workloads beibehält. Digital Realty sichert Land in Batam als \"Swing\"Region und vermarktet es als Kapazitätspuffer für Kunden, die durch Singapurs Strombeschränkungen eingeschränkt sind. Insgesamt unterstreichen diese Strategien ein Zwei-Hub-Paradigma, bei dem Singapur der Premium-Anker innerhalb eines föderalen südostasiatischen Rechenzentrum-Netzwerks bleibt und das hochwertige Segment des Singapur Rechenzentrum Marktes aufrechterhält, auch wenn standardisierte Workloads nach Norden migrieren.

Führende Unternehmen der Singapur Rechenzentrum Branche

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Meta Platforms Inc.

Keppel DC REIT Management Pte Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: AirTrunk strebt ein grünes Darlehen in Höhe von USD 1,7 Milliarden für die Erweiterung des Singapur Rechenzentrums an, wobei die Blackstone-gestützte Finanzierung speziell für die Entwicklung nachhaltigkeitsgebundener Infrastruktur und den Kapazitätsausbau im gesamten Singapur-Hyperscale-Portfolio des Unternehmens vorgesehen ist.

- März 2025: Microsoft erweitert das KI-Pinnacle-Programm durch Kooperationen mit dem öffentlichen und privaten Sektor, um die Einführung künstlicher Intelligenz im großen Maßstab in Singapur zu erleichtern, und erweitert damit die organisatorische Unterstützung für den Einsatz verantwortungsvoller KI und die Nutzung von Cloud-Infrastruktur durch Behörden und Unternehmenskunden.

- Januar 2025: Amazon Web Services startet eine Infrastrukturregion in Thailand mit drei Verfügbarkeitszonen und einer Investitionszusage von USD 5 Milliarden, was die südostasiatische Kapazität erweitert, während Singapur als regionale Drehscheibe für Konnektivitäts- und Finanzdienstleistungs-Workloads erhalten bleibt.

- Dezember 2024: Singtel kooperiert mit GMI Cloud und Nscale, um die globale GPU-Kapazität in den Vereinigten Staaten und im asiatisch-pazifischen Raum zu steigern, und integriert GPU-als-Dienst-Angebote mit NVIDIA H100 Tensor Core GPUs über die Paragon-Orchestrierungsplattform für Unternehmens-KI-Workloads.

Berichtsumfang des Singapur Rechenzentrum Marktes

Ost-Singapur, West-Singapur werden als Segmente nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Absorption abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzelhandels-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Jurong |

| Tai Seng |

| Woodlands |

| Übriges Singapur |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzelhandels-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Jurong | ||

| Tai Seng | |||

| Woodlands | |||

| Übriges Singapur | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrumskapazität vermietet wurde. Zum Beispiel: Wenn ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTER BODENBEREICH - Es handelt sich um einen erhöhten Bereich, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird genutzt, um Verkabelung, Kühlung und andere Rechenzentrumsgeräte unterzubringen. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Er wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf Basis der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massiv-Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche zwischen 225.000 und 75.001 Quadratfuß; Groß-Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche zwischen 75.000 und 20.001 Quadratfuß; Mittel-Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche zwischen 20.000 und 5.001 Quadratfuß; Klein-Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche weniger als 5.000 Quadratfuß.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers auf Basis der Leistungsfähigkeiten der redundanten Geräte der Rechenzentrumsinfrastruktur klassifiziert. In diesem Segment werden Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment wird in 3 Kategorien unterteilt, nämlich Einzelhandels-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf Basis der an potenzielle Kunden vermieteten IT-Lastmenge. Einzelhandels-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW, und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrum Markt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstbetreiber, die der zunehmenden Digitalisierung der Endnutzerindustrien gerecht werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rechenzentrum in Racks untergebrachten Servereinheiten. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Energie, die von den in einem Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumsplanung sowie bei der Kühlungs- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezieht sich auf die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumskapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhter Bodenbereich | Es handelt sich um einen erhöhten Bereich, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird genutzt, um Verkabelung, Kühlung und andere Rechenzentrumsgeräte unterzubringen. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Er wird in Quadratfuß/Meter gemessen. |

| Raumklimagerät für Computerräume (CRAC) | Es ist ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Es gibt im Wesentlichen zwei Gänge im Serverraum: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks zum Gang zeigt. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks zum Gang zeigt. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventilator des CRAC geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetieb kritisch ist. |

| Stromverbrauchseffektivität (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE >2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, CRAC) hinzugefügt werden, sodass bei einem Stromausfall oder Geräteausfall die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei einem Netzausfall kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine ununterbrochene Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumsanlagen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Anlage gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, steht es für die zusätzliche verfügbare Geräteausstattung, um Ausfallzeiten bei einem Ausfall zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre für das Erreichen von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenintegrierte Kühlung | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang leitet, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumsanlage, den Rechenzentrumsbetieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus Netzstromnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Verfügbarkeit von 99,67 % und eine jährliche Ausfallzeit von weniger als 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabführungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Anlage ist gegen geplante (Anlagenwartung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen resistent. Das Tier-3-Rechenzentrum hat eine Verfügbarkeit von 99,98 % und eine jährliche Ausfallzeit von weniger als 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlkomponenten und mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt mit Strom versorgt, was sie im Falle von Unterbrechungen fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Verfügbarkeit von 99,74 % und eine jährliche Ausfallzeit von weniger als 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≤ 5.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≤ 200 ist, wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 5.001 und 20.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 201 und 800 liegt, wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 20.001 und 75.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 801 und 3.000 liegt, wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 75.001 und 225.000 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks zwischen 3.001 und 9.000 liegt, wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≥ 225.001 Quadratfuß hat oder bei dem die Anzahl der installierbaren Racks ≥ 9.001 ist, wird als Mega-Rechenzentrum klassifiziert. |

| Einzelhandels-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittelständischen Unternehmen (KMU) genutzt. |

| Großhandels-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen genutzt. |

| Hyperscale-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erfährt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G am schnellsten ist. |

| Glasfaserkonnektivitätsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land eingesetzt wird und ländliche und städtische Regionen mit einer Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Hier bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Seekabel | Ein Seekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt wird. Über dieses Kabel wird die Kommunikations- und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß des Kohlendioxids, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die Hauptenergiequellen sind, trägt der Verbrauch dieser Energie zu Kohlenstoffemissionen bei. Rechenzentrum-Betreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung von Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken & Abonnementplattformen