Marktgröße und Marktanteil des taiwanesischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

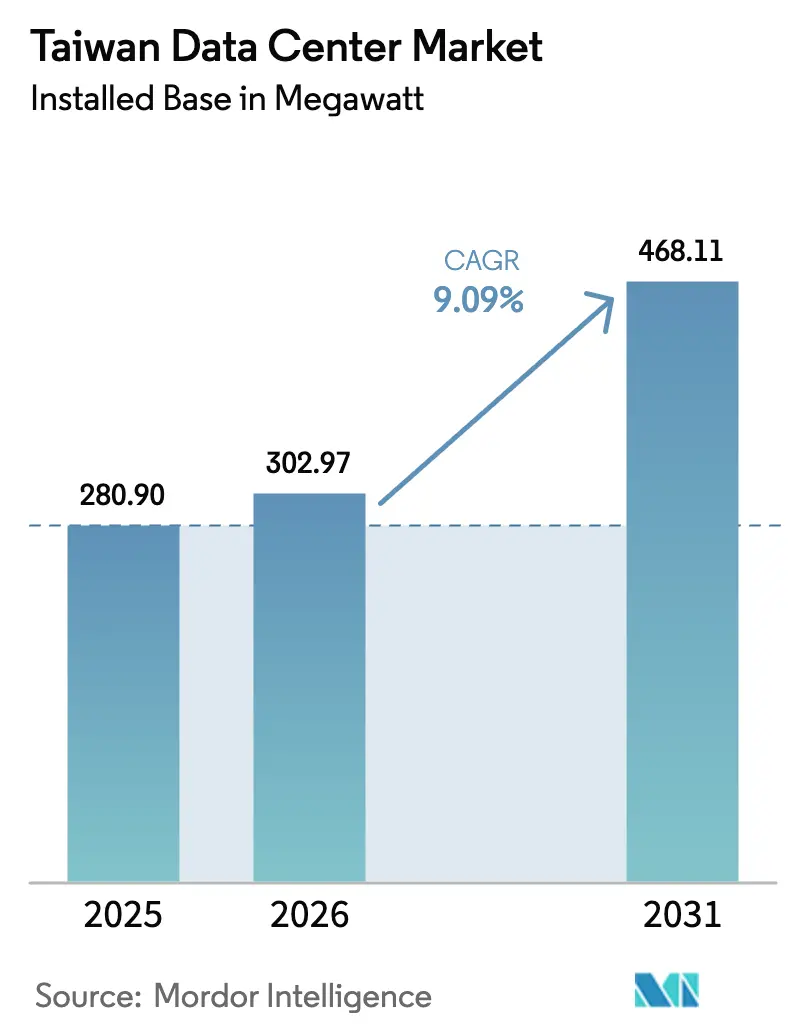

| Marktgröße im Basisjahr (2025) | 280.90 Megawatt |

| Marktvolumen (2026) | 302.97 Megawatt |

| Marktvolumen (2031) | 468.11 Megawatt |

| Wachstumsrate (2026 - 2031) | 9.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des taiwanesischen Rechenzentrummarkts durch Mordor Intelligence

Die Marktgröße des taiwanesischen Rechenzentrums in Bezug auf die installierte Basis wurde im Jahr 2025 auf 280,90 Megawatt geschätzt und soll von 302,97 Megawatt im Jahr 2026 auf 468,11 Megawatt bis 2031 wachsen, bei einer CAGR von 9,09 % während des Prognosezeitraums (2026-2031). Eine wachsende Pipeline von Hyperscale-Eigenbauprojekten, strengere Energieeffizienzvorschriften und ein durch die Halbleiterindustrie ausgelöster Anstieg von Hochleistungsrechenworkloads gestalten Angebot und Nachfrage neu. Große US-amerikanische Cloud-Anbieter investieren vorab Kapital, um Land und Strom zu sichern, während inländische Telekommunikationsunternehmen auf flüssigkeitsgekühlte, KI-optimierte Einrichtungen umsteigen, um Marktanteile zu erhalten. Staatliche Subventionen für Zertifikate für erneuerbare Energien, gestaffelte Stromtarife und sich schnell weiterentwickelnde 5G-Edge-Anforderungen beschleunigen Designinnovationen und verkürzen die Markteinführungszeit. Gleichzeitig erhöhen erdbebensichere Konstruktionen, Mangel an zweisprachigen Fachkräften und Verzögerungen bei Netzanschlüssen Kosten und Komplexität, haben jedoch den Investitionsappetit nicht gebremst.

Wichtigste Erkenntnisse des Berichts

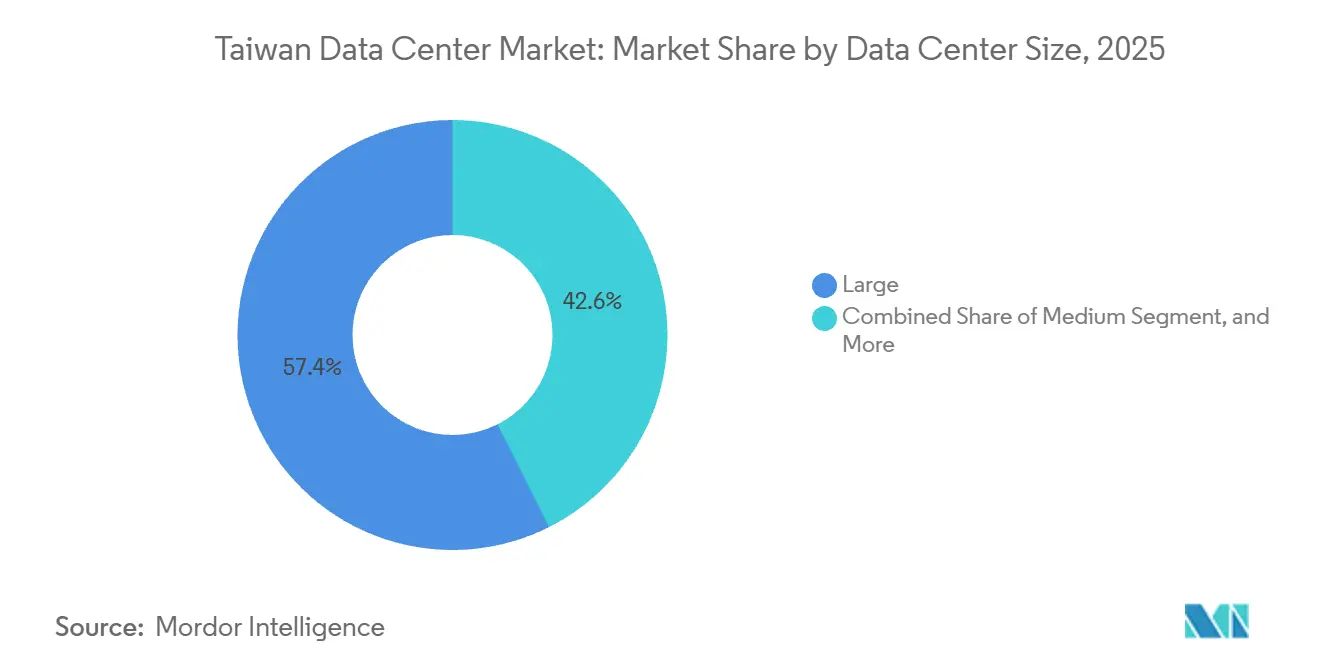

- Nach Rechenzentrumsgröße führten große Einrichtungen im Jahr 2025 mit einem Kapazitätsanteil von 57,42 %; mittlere Einrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 10,12 % wachsen.

- Nach Tier-Typ hielten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 56,52 % am taiwanesischen Rechenzentrummarkt, während Tier-4-Bereitstellungen bis 2031 mit einer CAGR von 10,32 % voranschreiten.

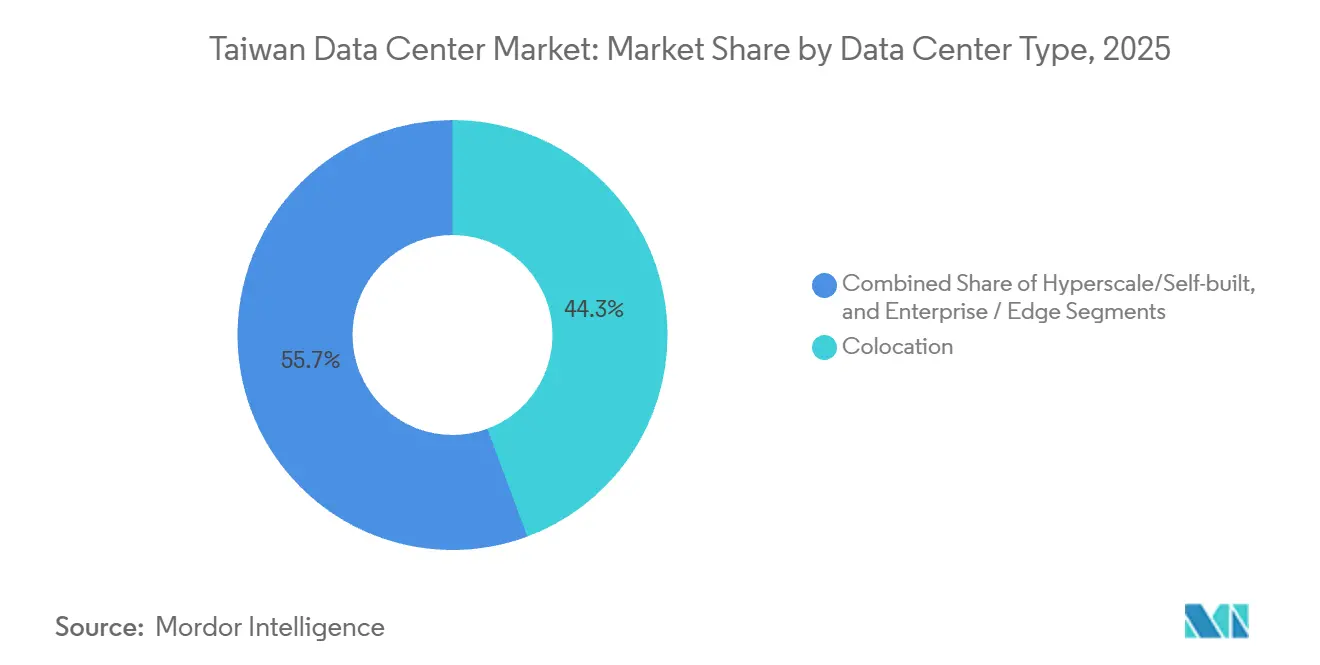

- Nach Einrichtungstyp entfiel auf Colocation im Jahr 2025 ein Anteil von 44,35 % an der Marktgröße des taiwanesischen Rechenzentrums, und Hyperscale-Eigenbauprojekte wachsen im Zeitraum 2026-2031 mit einer CAGR von 10,63 %.

- Nach Endnutzer entfiel auf IT und ITES im Jahr 2025 ein Anteil von 47,61 % am taiwanesischen Rechenzentrummarkt, während BFSI-Workloads bis 2031 mit einer CAGR von 11,51 % steigen.

- Nach Hotspot erfasste Taipeh im Jahr 2025 60,92 % der Kapazität, und Taoyuan ist die am schnellsten wachsende Zone mit einer CAGR von 10,78 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des taiwanesischen Rechenzentrummarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Hyperscale-Eigenbauprojekte durch große US-amerikanische Cloud-Anbieter | +2.8% | Taipeh, Taoyuan | Mittelfristig (2-4 Jahre) |

| Staatliches Förderprogramm für grüne Energie zur PUE-Optimierung von Rechenzentren | +1.5% | National (frühe Gewinne in Taipeh und Taoyuan) | Kurzfristig (≤ 2 Jahre) |

| Schneller 5G-Ausbau treibt die Nachfrage nach Edge-Mikrostandorten | +1.2% | Städtisches Taipeh, Taoyuan, Kaohsiung | Mittelfristig (2-4 Jahre) |

| Big-Data-Workloads der Halbleiterindustrie mit EUV-Lithografieanalysen | +1.9% | Tainan, Hsinchu, Taichung | Langfristig (≥ 4 Jahre) |

| Zunehmende Unterseekabellandungen erhöhen die regionale Interkonnektivität Taiwans | +0.9% | Küstenlandestationen | Langfristig (≥ 4 Jahre) |

| Colocation-Nachfrage von KI-Modelltraining-Start-ups | +1.6% | Taipeh, Taoyuan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Hyperscale-Eigenbauprojekte durch große US-amerikanische Cloud-Anbieter

AWS, Microsoft und Google umgehen Colocation-Intermediäre, indem sie Land und Stromblöcke direkt von Taipower kaufen, was proprietäre Flüssigkühlsysteme und die Beschaffung erneuerbarer Energien ermöglicht.[1]Amazon Web Services, "AWS kündigt die allgemeine Verfügbarkeit der AWS-Region Asien-Pazifik (Taipeh) an," press.aboutamazon.comAWS eröffnete im Januar 2025 seine Taipeh-Region mit drei Verfügbarkeitszonen nach einer Investition von mehr als 5 Milliarden USD, der größten Cloud-Bereitstellung in Taiwan. Eigenbauprojekte verankern nun Latenzgitter, die Taipeh mit Tokio, Hongkong und Singapur in unter 35 Millisekunden verbinden. Allerdings könnten Transformatorenengpässe und Lieferzeiten von sieben Jahren Erweiterungen der zweiten Phase über 2027 hinaus verzögern.

Staatliches Förderprogramm für grüne Energie zur PUE-Optimierung von Rechenzentren

Das Ministerium für Wirtschaftsangelegenheiten begann im November 2025 mit der Durchsetzung einer PUE-Obergrenze von 1,3 für Hyperscale-Standorte und führte im Januar 2026 gestaffelte Stromtarife ein, die ineffiziente Einrichtungen mit Aufschlägen von bis zu 20 % belasten.[2]Taiwanesisches Ministerium für Wirtschaftsangelegenheiten, "Energieeffizienzvorschriften für Rechenzentren," moea.gov.twBetreiber, die die Ziele erreichen, erhalten beschleunigte Genehmigungen und Strompreisrabatte, was zur frühzeitigen Einführung von Flüssigkühlung, Dachsolaranlagen und dem Kauf von Zertifikaten für erneuerbare Energien führt. Chunghwa Telecom senkte seinen Flotten-PUE im Jahr 2024 auf 1,61 und strebt bis 2030 eine 100-prozentige Versorgung mit erneuerbaren Energien an. Das Anreizprogramm fügt der prognostizierten CAGR 1,5 Prozentpunkte hinzu.

Schneller 5G-Ausbau treibt die Nachfrage nach Edge-Mikrostandorten

Taiwan verzeichnete bis Dezember 2024 8,94 Millionen 5G-Abonnenten, was einer mobilen Durchdringungsrate von 37 % entspricht, nachdem mehr als 20.000 Basisstationen in Betrieb gegangen sind. Betreiber co-lokalisieren 100-500 kW Edge-Standorte an Mobilfunkmasten, um Ultra-Low-Latency-Gaming, industrielle IoT- und Smart-Factory-Workloads zu unterstützen. Far EasTone budgetierte 3 Milliarden NTD (100 Millionen USD) für 5G-Edge-Zentren bis 2026, während Taiwan Mobile bis Ende 2025 30 MEC-Knoten plant. Verteilte Edge-Kapazität entlastet das Netz in Taipeh und fügt 1,2 Prozentpunkte inkrementellen Wachstums hinzu.

Big-Data-Workloads der Halbleiterindustrie mit EUV-Lithografieanalysen

Jeder EUV-Scanner bei TSMC gibt täglich bis zu 5 Terabyte Daten aus und erfordert Vor-Ort-Analysecluster mit einer Latenz von unter 10 Millisekunden. Fab 18 in Tainan beherbergt bereits Tier-4-Knoten, und Foxconn baut gemeinsam mit NVIDIA einen KI-Fabrik-Supercomputer mit 10.000 GPUs zur Unterstützung der fortgeschrittenen Prozessforschung und -entwicklung. Die Nachfrage des Halbleitersektors konzentriert die Kapazität in Hsinchu, Taichung und Tainan und trägt 1,9 Prozentpunkte zum Marktwachstum bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Erdbebenrisiko erhöht Baukosten und Versicherungsprämien | -1.4% | Taipeh, Hsinchu, Taichung | Langfristig (≥ 4 Jahre) |

| Verzögerte Netzanschlussgenehmigungen in nördlichen Hotspots | -1.1% | Taipeh, Neu-Taipeh, nördliches Taoyuan | Kurzfristig (≤ 2 Jahre) |

| Mangel an erfahrenen zweisprachigen Fachkräften für Betrieb und Wartung von Rechenzentren | -0.7% | National (am stärksten in Taipeh und Hsinchu) | Mittelfristig (2-4 Jahre) |

| Zunehmendes Risiko der Stromrationierung infolge aggressiver Chip-Fab-Expansion | -1.3% | Tainan, Hsinchu, Taichung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Erdbebenrisiko erhöht Baukosten und Versicherungsprämien

Taiwans Lage am Pazifischen Feuerring erfordert, dass Rechenzentren Basisisolierungsplattformen und doppelt gespeiste Umspannwerke installieren, was die Tier-4-Baukosten um bis zu 40 % erhöht. Das Erdbeben vom 3. April 2024 kostete TSMC 92,44 Millionen USD, während Katastrophenmodelle prognostizieren, dass ein modernes Chi-Chi-Ereignis versicherte Schäden von 12 Milliarden USD auslösen könnte.[3]AIR Worldwide, "Katastrophenmodell für Erdbeben in Taiwan," air-worldwide.comJährliche Versicherungsprämien übersteigen 2 % des versicherten Wertes in Hochrisikogebieten und kürzen die prognostizierte CAGR um 1,4 Prozentpunkte.

Verzögerte Netzanschlussgenehmigungen in nördlichen Hotspots

Transformatorenengpässe bei Taipower und ein Moratorium aus dem Jahr 2025 für neue Anschlüsse über 5 MW nördlich von Taoyuan verlängern die Inbetriebnahmepläne um sechs bis zwölf Monate. Chunghwa Telecom und Vantage verlagerten Bauprojekte nach Taoyuan, während vier neue 161-kV-Umspannwerke, die für 2025-2027 geplant sind, die Überlastung beheben sollen. Notstromdieselgeneratoren erhöhen die Investitionsausgaben und kürzen das kurzfristige Wachstum um 1,1 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mittlere Einrichtungen verankern aufkommende Edge-Architekturen

Mittlere Einrichtungen gewannen zunehmendes Interesse, da Halbleiterfabriken und Banken 5-15-MW-Edge-Knoten in der Nähe von Produktionslinien und Handelsmaschinen benötigen. Die Marktgröße des taiwanesischen Rechenzentrums für mittlere Einrichtungen soll mit einer CAGR von 10,12 % wachsen und damit die Gesamtentwicklung übertreffen, da Unternehmen schnellere Bauzyklen und geringere Kapitalintensität bevorzugen. Große Campusse hielten im Jahr 2025 noch einen Anteil von 57,42 %, was die Präsenz von AWS Taipeh und Google Changhua widerspiegelt, aber Netzkapazitätsgrenzen in Taipeh lenken neue Megawatt in Richtung modularer 10-MW-Blöcke in Taoyuan und südlichen Parks.

Mittelgroße Standorte profitieren auch von den Regeln der taiwanesischen Finanzaufsichtsbehörde, die Notfallwiederherstellungszentren in mehr als 50 km Entfernung von primären Standorten vorschreiben und Dual-Site-Strategien bei Banken fördern. Im Gegensatz dazu treiben Hyperscale-Eigenbauprojekte, obwohl sie in der Anzahl geringer sind, die größten absoluten Kapazitätszuwächse und sichern Strom zu Vertragspreisen. Kleine Standorte unter 2 MW konzentrieren sich auf Content-Delivery-Network-Caches und Telekommunikations-Edge-Funktionen, sehen sich jedoch einem Margendruck ausgesetzt, da die Großhandelspreise sinken.

Nach Tier-Typ: Regulatorische Vorgaben treiben die Einführung von Tier 4 voran

Tier-4-Bereitstellungen werden voraussichtlich den taiwanesischen Rechenzentrummarkt mit einer CAGR von 10,32 % übertreffen, gestützt durch BFSI-Wiederherstellungszeitvorgaben und Anforderungen an seismische Widerstandsfähigkeit. Tier 3 behält die Mehrheitsposition mit 56,52 % der Kapazität im Jahr 2025, wächst jedoch langsamer, da Hyperscaler benutzerdefinierte Redundanz mit proprietärer Kühlung kombinieren.

Tier-1- und Tier-2-Standorte werden nachgerüstet oder stillgelegt, da sie die PUE-Obergrenze von 1,4 des Ministeriums ohne größere Umbauten nicht erfüllen können. Baukosten-Aufschläge von 30-40 % für Tier 4 werden durch vermiedene regulatorische Strafen und Reputationsrisiken ausgeglichen. Investoren betrachten die Tier-4-Zertifizierung zunehmend als Differenzierungsmerkmal, das die Vermögensliquidität verbessert und es Frühphasenprojekten in Taipeh und Taoyuan ermöglicht, mehr als 80 % der Kapazität vor dem Spatenstich vorab zu vermieten.

Nach Rechenzentrumtyp: Hyperscale-Eigenbau definiert Versorgungsschnittstellen neu

Colocation hielt im Jahr 2025 einen Kapazitätsanteil von 44,35 %, während Hyperscale-Eigenbauzuwächse mit einer CAGR von 10,63 % wuchsen und die Art und Weise der Beschaffung von Strom und Land neu kalibrieren. Der vom Colocation-Bereich beherrschte Marktanteil des taiwanesischen Rechenzentrums wird voraussichtlich schrumpfen, da AWS, Microsoft und Google ihre eigenen Campusse in der Nähe von Unterseekabel-Landestationen verankern.

Großhandels-Vorvermietungsmodelle dominieren verbleibende Drittanbieter-Bauprojekte, wobei Vantages 16-MW-TPE11 und Keppels 80-MW-Campus vor dem Spatenstich vollständig reserviert waren. Retail-Colocation bleibt für KMU relevant, die Viertelrack-Flexibilität benötigen, sich jedoch mit GPU-fähigen, flüssigkeitsgekühlten Schränken differenzieren müssen. Betreiber, die Zertifikate für erneuerbare Energien und verwaltete KI-Dienste in diese Vorvermietungsverträge bündeln können, verzeichnen höhere Auslastungsraten und die Möglichkeit, Premiumpreise zu erzielen.

Nach Endnutzer: BFSI führt das Wachstum inmitten von Digital-First-Vorgaben an

IT- und ITES-Workloads hielten im Jahr 2025 weiterhin einen Anteil von 47,61 %, doch BFSI-Workloads werden die schnellste CAGR von 11,51 % verzeichnen, da Banken Kernsysteme modernisieren und Echtzeit-Betrugsanalysen einführen. Das digitale Infrastrukturbudget von Cathay Financial in Höhe von 20 Milliarden NTD (670 Millionen USD) und die Cloud-native Migration von CTBC unterstreichen diesen Wandel.

Die Fertigungsnachfrage, größtenteils von Halbleiterfabriken, treibt hochdichte Cluster an, die auf Campussen in Hsinchu und Tainan co-lokalisiert sind. Regierungs-, Medien- und Telekommunikationssegmente wachsen stetig, aber in geringerem relativem Tempo, begrenzt durch Haushaltszyklen und die Abhängigkeit von öffentlicher Finanzierung. Eine wachsende Gruppe von Forschungseinrichtungen mietet auch GPU-Kapazität auf monatlicher Basis, was die Mietermischung in Colocation-Hallen weiter diversifiziert.

Geografische Analyse

Im Jahr 2025 erfasste Taipeh 60,92 % der Kapazität, während Taoyuan als die am schnellsten wachsende Zone mit einer bis 2031 prognostizierten CAGR von 10,78 % hervortrat. Taipeis dominante Präsenz nutzt weiterhin das dichteste Netz von Unterseekabel-Landestationen und die Nähe zu Finanzbörsen. Die Colocation-Leerstandsquote der Stadt sank im zweiten Halbjahr 2024 auf 16 %, was die Großhandelspreise nach oben trieb, selbst als sich Netzgenehmigungen verlangsamten. Betreiber, die bereits Grundstücksreserven halten, wie Chief Telecom und Chunghwa Telecom, beschleunigen Nachrüstprogramme, um PUE-Ziele unter 1,5 zu erreichen und wettbewerbsfähig zu bleiben.

Taoyuan entwickelt sich zum primären Überlaufventil, gestützt durch die Aerotropolis-Initiative und Anreize des Smart-City-Sonderbezirks, die Genehmigungszyklen um bis zu 30 % verkürzen. Vantages zweite Phase mit 16 MW, Keppels 80-MW-Joint-Venture und ein geplanter Foxconn-NVIDIA-GPU-Hub verwandeln den Flughafenkorridor gemeinsam in Taiwans am schnellsten skalierenden Hyperscale-Bereich.

Südliche und zentrale Regionen, angeführt von Tainan und Kaohsiung, profitieren vom Boom der Halbleiterfertigung und KI-Fabrik-Initiativen. Das nationale Cloud-Computing-Zentrum in Tainan und Foxconns KI-Fabrik erhöhen den Strombedarf, diversifizieren jedoch das seismische Risiko und das Rationierungsrisiko weg vom Norden. Changhua, Heimat von Googles Standort mit einem PUE von 1,12, bleibt ein Vorzeigeprojekt für erneuerbare Energien mit Potenzial für zukünftige Expansion, wenn interregionale Latenzprobleme gemindert werden können.

Wettbewerbslandschaft

Etablierte Telekommunikationsunternehmen beherrschten einst mehr als 70 % der lokalen Colocation-Megawatt, doch die Ankunft internationaler Plattformen fragmentiert den Marktanteil. Chunghwa Telecom reservierte 32,36 Milliarden NTD (1,08 Milliarden USD) für KI-fähige Erweiterungen und Unterseekabel-Upgrades, einschließlich einer All-Photonik-Netzwerkdemonstration mit NTT zur Verringerung der Campus-übergreifenden Latenz. Chief Telecoms Plug-and-Play-Flüssigkühlstandort erreichte innerhalb von drei Monaten eine Auslastung von 70 %, was die aufgestaute Nachfrage nach GPU-dichten Racks unterstreicht.

Vantage, Keppel, Empyrion Digital, Epoch Digital und BDx differenzieren sich durch Großhandels-Vorvermietungsverträge, DGX-Ready-Zertifizierungen und PUE-Ziele unter 1,33. Der technologische Fokus verlagert sich auf direkte Flüssigkühlung und die Beschaffung erneuerbarer Energien, um das 10-prozentige Erneuerbare-Energien-Mandat des Ministeriums zu erfüllen. Kleinere inländische Betreiber könnten Partnerschaften suchen oder aussteigen, wenn sich die Großhandelspreise abschwächen, sobald die Kapazitäten 2026-2027 in Betrieb gehen.

Etablierte Unternehmen und Neueinsteiger bilden enge Allianzen, um Talente, erneuerbare Energie und GPU-Versorgung zu sichern. Chunghwa Telecoms Vereinbarung mit NVIDIA vom April 2026 eröffnet ein Flüssigkühlungs-Demonstrationslabor, um Taiwans Qualifikationslücke von 40.000 Personen zu verringern, während Vantage und Keppel nun hocheffiziente Schaltanlagen gemeinsam beschaffen, um die Baukosten um 7-10 % zu senken. Chief Telecom, BDx und Epoch Digital schlossen sich 2026 einem Konsortium zur Beschaffung erneuerbarer Energien an, das bis 2030 1 TWh saubere Energie anstrebt, was signalisiert, dass Skalierung, Nachhaltigkeit und zertifizierte KI-Bereitschaft die Marktgewinner bestimmen werden.

Marktführer der taiwanesischen Rechenzentrumbranche

-

Microsoft Corporation

-

Chief Telecom Inc.

-

Chunghwa Telecom Co., Ltd.

-

Google LLC

-

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Taipower führte gestaffelte Stromtarife ein, die PUE < 1,3 belohnen und ineffiziente Betreiber mit Aufschlägen über 20 % belasten.

- Dezember 2025: Taiwan eröffnete sein erstes nationales Cloud-Computing-Zentrum mit 15 MW in Tainan zur Stärkung der digitalen Souveränität.

- Juli 2025: Chief Telecom eröffnete Taiwans erstes Plug-and-Play-Flüssigkühlungs-Rechenzentrum mit einem PUE unter 1,5.

- Mai 2025: Vantage kündigte eine 16-MW-Erweiterung der zweiten Phase von TPE11 in Taoyuan an, die für 2026 vollständig vorab vermietet ist.

Berichtsumfang des taiwanesischen Rechenzentrummarkts

Der Rechenzentrummarkt umfasst die Infrastruktur, Dienste und Technologien, die die Speicherung, Verwaltung und Verarbeitung von Daten unterstützen. Dieser Markt umfasst verschiedene Rechenzentrumsgrößen, Tier-Klassifizierungen, Typen, Endnutzerindustrien und Hotspots, die die vielfältigen Bedürfnisse von Unternehmen und Organisationen im Land widerspiegeln.

Der Bericht über den taiwanesischen Rechenzentrummarkt ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß und Hyperscale), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumtyp (Hyperscale/Eigenbau, Unternehmens-/Edge-Rechenzentrum und Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer) sowie Hotspot (Taipeh, Taoyuan und übriges Taiwan). Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (Megawatt) bereitgestellt.

| Klein |

| Mittel |

| Groß |

| Hyperscale |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Taipeh |

| Taoyuan |

| Übriges Taiwan |

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Hyperscale | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale / Eigenbau | ||

| Unternehmens- / Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Taipeh | ||

| Taoyuan | |||

| Übriges Taiwan | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird anhand der dem Rechenzentrum zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 und 75.001 Quadratfuß liegen; Großes Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 und 5.001 Quadratfuß liegen; Kleines Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers eingeteilt, basierend auf den Fähigkeiten der redundanten Ausrüstung der Rechenzentruminfrastruktur. In diesem Segment werden die Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Retail-, Großhandels- und Hyperscale-Colocation-Dienste. Die Kategorisierung erfolgt auf der Grundlage der an potenzielle Kunden vermieteten IT-Last. Retail-Colocation-Dienste haben eine vermietete Kapazität von weniger als 250 kW; Großhandels-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW, und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt operiert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Menge an Strom, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrumgestaltung sowie bei der Kühl- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrumkapazität vermietet wurde. Wenn beispielsweise ein 100-MW-Rechenzentrum 75 MW vermietet hat, beträgt die Absorptionsrate 75 %. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Raumluftkühlgerät (CRAC) | Es ist ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es ist der offene Raum zwischen den Reihen von Racks. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es hauptsächlich zwei Gänge: einen Warmgang und einen Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil des Raumluftkühlgeräts geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums) / (Gesamter Energieverbrauch der IT-Geräte). Darüber hinaus gilt ein Rechenzentrum mit einem PUE von 1,2-1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochgradig ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Raumluftkühlgerät) hinzugefügt werden, damit im Falle eines Stromausfalls oder Geräteausfalls die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es ist ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung durch die USV für IT-Geräte auch bei Unterbrechung der Netzstromversorgung kontinuierlich ist. Die USV unterstützt in erster Linie nur die IT-Geräte. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48-Stunden-Dieselvorräte in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als „Bedarf plus eins” bezeichnet, steht es für die zusätzliche verfügbare Ausrüstungseinrichtung, um Ausfallzeiten im Falle eines Ausfalls zu vermeiden. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre zur Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| Reihenkühlsystem | Es ist das zwischen den Racks in einer Reihe installierte Kühldesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, wodurch die Temperatur aufrechterhalten wird. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus dem Versorgungsstromnetz) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV, Kältemaschinen, Wärmeabfuhrgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Typ von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder einer installierbaren Rack-Anzahl von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder einer installierbaren Rack-Anzahl zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder einer installierbaren Rack-Anzahl von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Retail-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von 250 kW oder weniger. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Großhandels-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf zwischen 250 kW und 4 MW. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf Kunden mit einem Kapazitätsbedarf von mehr als 4 MW. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt in erster Linie von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaserverbindungsnetz | Es ist ein Netz aus Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeits-Internetverbindung verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitbanddatengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im privaten als auch im gewerblichen Bereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetverbindung zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbit/s) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das beim regulären Betrieb eines Rechenzentrums erzeugt wird. Da Kohle sowie Öl und Gas die primären Quellen der Stromerzeugung sind, trägt der Verbrauch dieses Stroms zu Kohlenstoffemissionen bei. Rechenzentrumbetreiber integrieren erneuerbare Energiequellen, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen