Größe und Marktanteil des bangladeschischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

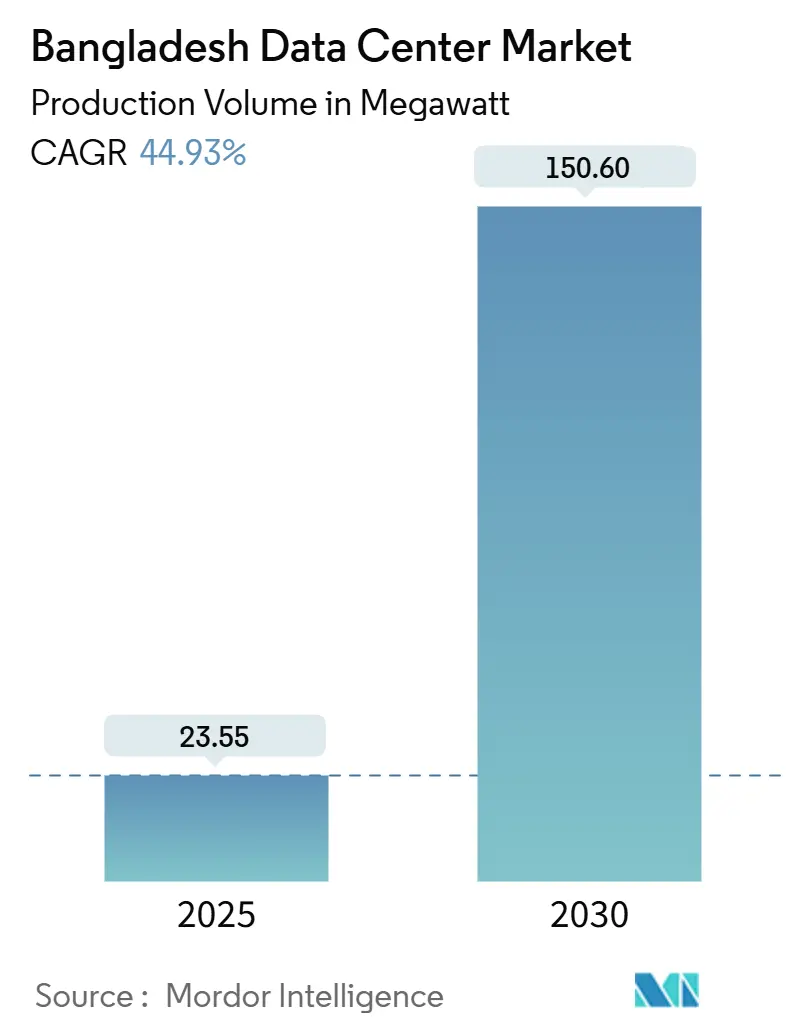

| Marktvolumen (2025) | 23.55 Megawatt |

| Marktvolumen (2030) | 150.60 Megawatt |

| Wachstumsrate (2025 - 2030) | 44.93% CAGR |

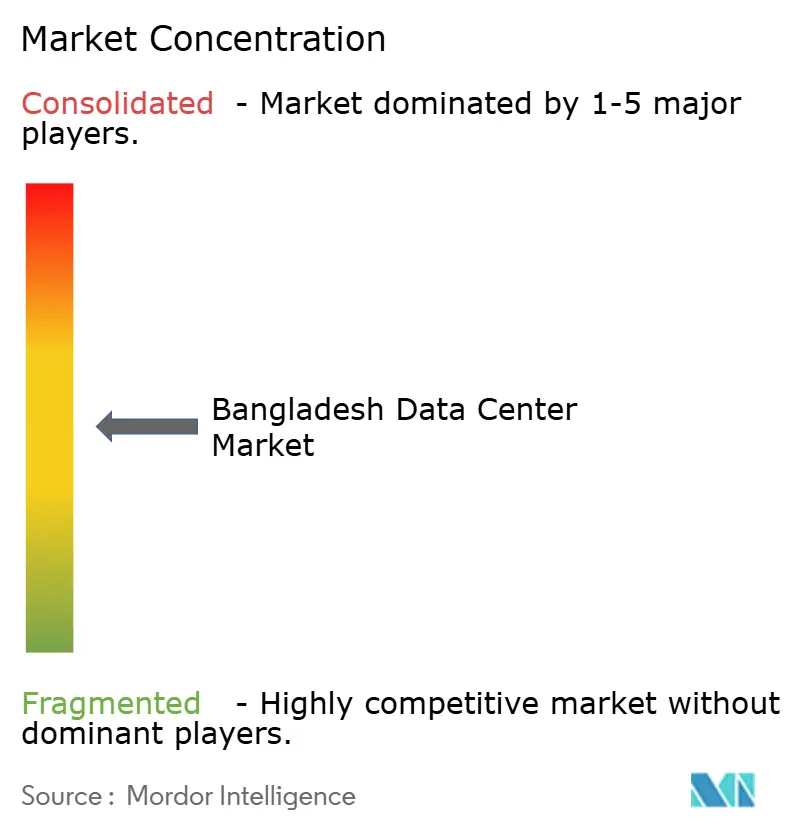

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des bangladeschischen Rechenzentrummarkts durch Mordor Intelligence

Die Größe des bangladeschischen Rechenzentrummarkts erreichte im Jahr 2025 eine installierte IT-Last von 23,55 MW und wird bis 2030 voraussichtlich 150,6 MW erreichen, was einer CAGR von 44,93 % entspricht. Die Aussichten werden durch Upgrades von Unterseekabeln, Digitalisierungsprojekte des öffentlichen Sektors und Cloud-Lokalisierungsvorschriften angetrieben, die das Land gemeinsam als regionalen Verbindungsknoten positionieren. Erhebliche neue Kapazitäten konzentrieren sich rund um Dhaka, während sekundäre Städte als Edge-Standorte an Fahrt gewinnen, die die Latenz für 5G-, E-Commerce- und Fintech-Workloads reduzieren. Globale Cloud-Plattformen, die Local Zone- und Edge-Deployments vorbereiten, betrachten Bangladesch als logische Brücke zwischen Süd- und Südostasien, und ihr Markteintritt signalisiert eine anhaltende Hyperscale-Nachfrage. Gleichzeitig zwingen Netzinstabilität und hohe Stromtarife die Betreiber dazu, ausgefeilte Energiemanagementsysteme einzusetzen und für erneuerbare Stromabnahmeverträge zu lobbyieren, die als nächster Wettbewerbsvorteil gelten. Strategische Investoren betrachten konforme Tier-III- und Tier-IV-Kapazitäten heute als unverzichtbare Infrastruktur für alles – von der digitalen Gesundheitsversorgung im öffentlichen Sektor bis hin zum OTT-Streaming im privaten Sektor.

Wichtigste Erkenntnisse des Berichts

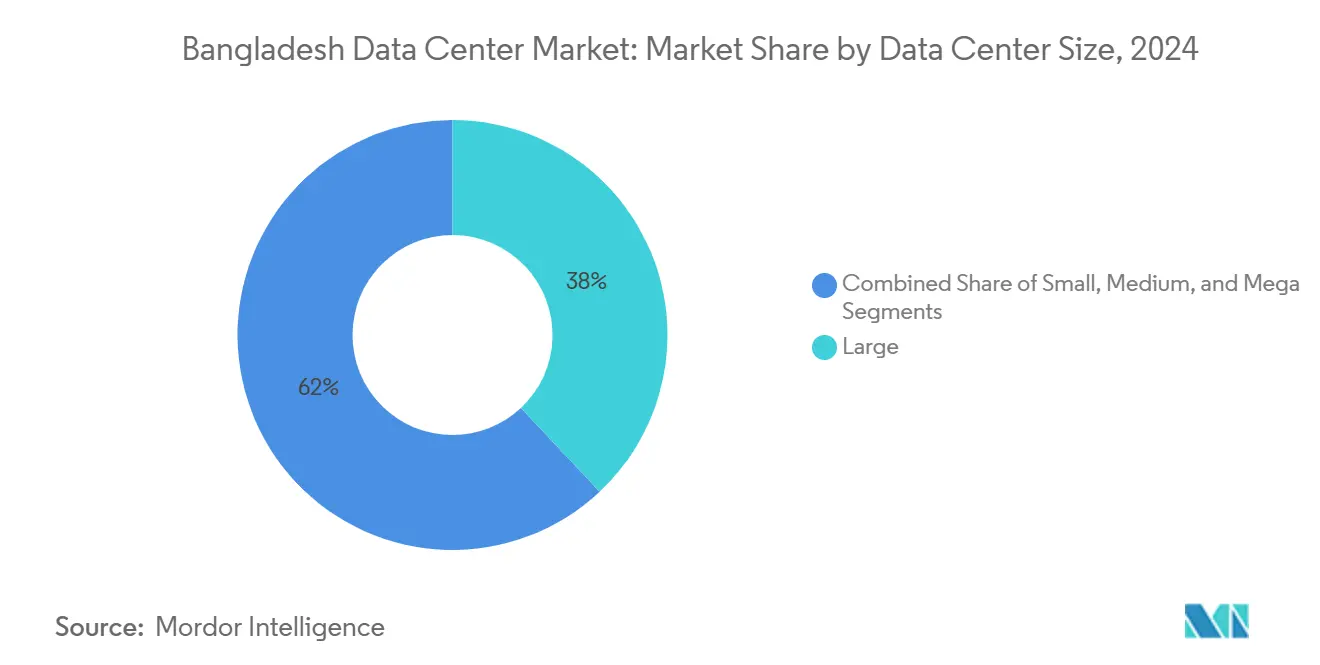

- Nach Rechenzentrumsgrößen hielten große Einrichtungen im Jahr 2024 einen Marktanteil von 38 % am bangladeschischen Rechenzentrumsmarkt, während die Mega-Kategorie bis 2030 voraussichtlich mit einer CAGR von 18,30 % wachsen wird.

- Nach Tier-Standard erfasste Tier III im Jahr 2024 56 % der Größe des bangladeschischen Rechenzentrummarkts; Tier IV entwickelt sich bis 2030 mit einer CAGR von 16,40 %.

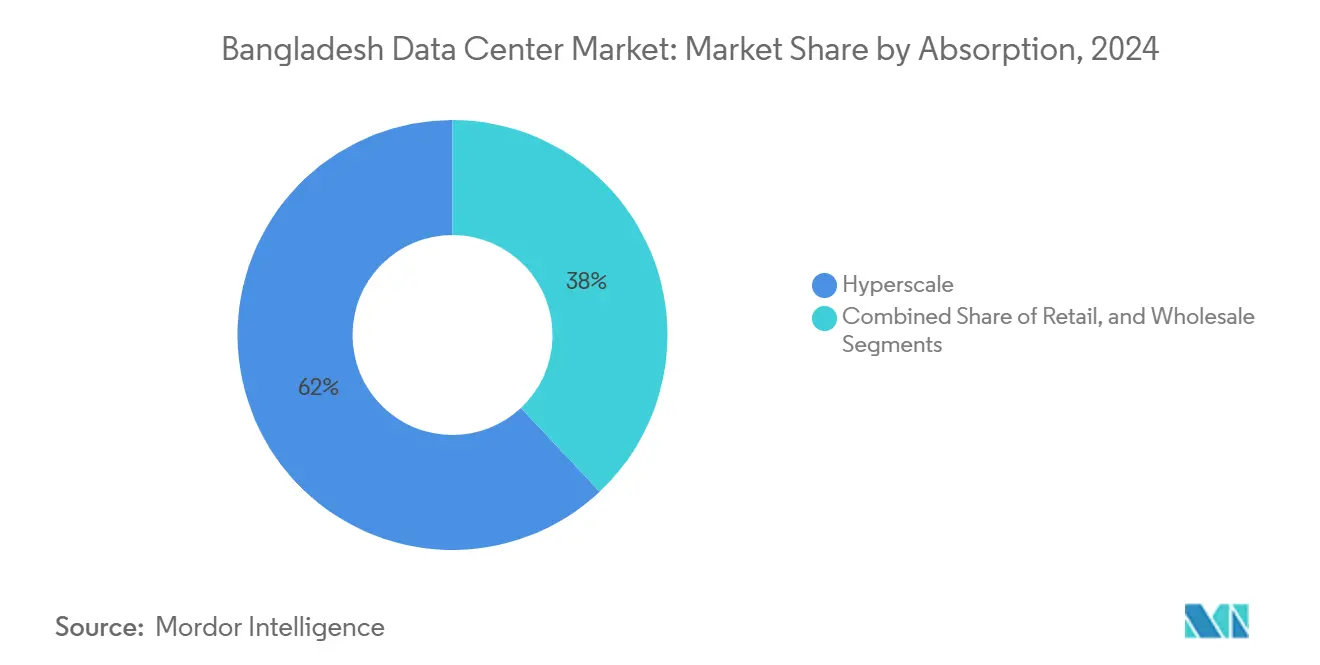

- Nach Auslastung entfiel im Jahr 2024 ein Anteil von 62 % am bangladeschischen Rechenzentrumsmarkt auf Hyperscale-Colocation, wobei die Nutzung durch Cloud-Dienstanbieter bis 2030 mit einer CAGR von 17,80 % wächst.

- Nach Hotspot entfiel im Jahr 2024 ein Anteil von 49,00 % am bangladeschischen Rechenzentrumsmarkt auf Dhaka, wobei die Nutzung in Sylhet und anderen Städten mit einer CAGR von 18,70 % bis 2030 wächst.

Trends und Erkenntnisse des bangladeschischen Rechenzentrummarkts

Boom bei mobilen Daten und 5G-Einführung

Die Telekommunikationsabonnements übersteigen mittlerweile 190 Millionen, doch nur ein Bruchteil der Geräte ist 5G-fähig, was bedeutet, dass Netzbetreiber ihre Edge-Knoten verdichten müssen, bevor eine vollständige Verbraucherakzeptanz erreicht wird. Die Einführung eines Super-Core-Rechenzentrums durch Grameenphone im Jahr 2024 ist ein bedeutender Schritt in Richtung lokaler Datenverkehrsbeendigung, was dazu beiträgt, die Latenz unter 10 Millisekunden zu halten.[1]Grameenphone, "Einführung des Super-Core-Rechenzentrums," telecomtalk.info Das Projekt zur Verbesserung der ländlichen Konnektivität erweitert zudem die Glasfaser-Backhaul-Infrastruktur auf 64 Bezirke und erschließt die Nachfrage nach Mikro-Edge-Standorten, die den Hyperscale-Fußabdruck Dhakas ergänzen.

Digitale Agenda Smart Bangladesh 2041

Mehr als 5.400 digitale Unionszentren bieten bereits über 150 öffentliche und private digitale Dienste an, wodurch die Transaktionszeiten der Bürger um 85 % und die jährlichen Kosten um 63 % gesenkt werden. Die bevorstehende nationale Blockchain-Strategie erfordert geografisch verteilte Ledger-Knoten, was Ministerien dazu veranlasst, Rack-Platz in Tier-III-Einrichtungen zu reservieren. Ein für digitale Governance-Infrastruktur zweckgebundener Startfonds in Höhe von 7,5 Millionen USD macht die inländische Colocation zur Standardwahl für E-Government-Workloads.

Doppelte Landung der SEA-ME-WE-6- und IAX-Kabel verbessert die Latenz

Die Bangladesh Submarine Cable Company Limited investierte 80 Millionen USD in das SEA-ME-WE-6-Projekt und fügte 7.200 Gbps Kapazität hinzu, die direkt die Gateways in Dhaka und Cox's Bazar versorgt. Niedrigere Hin- und Rückfahrtzeiten können die Latenz des Datenverkehrs zwischen Singapur und Dhaka um 30 Millisekunden reduzieren – ein kritischer Schwellenwert für den Hochfrequenzhandel und Echtzeit-Gaming-Plattformen.

Datensouveränitätsdruck durch Regulierungsbehörden

Das Gesetz zum Schutz personenbezogener Daten klassifiziert personenbezogene Daten als „Kritisch” und schreibt vor, dass solche Daten im Inland verbleiben müssen. Regulierungsbehörden erlauben, dass andere Kategorien nur dann im Ausland gespiegelt werden, wenn sie einem inländischen primären Knoten zugeordnet sind.[2]Regierung von Bangladesch, "Nationale Blockchain-Strategie," bcc.portal.gov.bd Dieser Rahmen sichert eine langfristige Nachfrage nach zertifizierter lokaler Kapazität.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Netzinstabilität und hohe Stromtarife | -8.20% | National, akut in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Begrenztes inländisches Tier-III/IV-Fachpersonal | -4.50% | National, konzentriert auf technische Berufe | Mittelfristig (2–4 Jahre) |

| Knappheit erneuerbarer Stromabnahmeverträge | -2.80% | National | Langfristig (≥ 4 Jahre) |

| Politisches Risikoaufschlag bei der Finanzierung | -1.70% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzinstabilität und hohe Stromtarife

Die installierte Kapazität übersteigt 28 GW, doch Verteilungsverluste führen dazu, dass nur 12–13 GW die Endverbraucher erreichen. Betreiber überdimensionieren daher ihre Diesel-Notstromversorgung, was die Betriebskosten bei globalen Kraftstoffpreisanstiegen um bis zu 60 % erhöht.[3]Institut für Energiewirtschaft und Finanzanalyse, "Reformen des Bangladesh Power Development Board," ieefa.org Finanzvorstände von Rechenzentren wenden sich nun an Entwickler erneuerbarer Energien für hinter dem Zähler liegende Solaranlagen, doch politische Hürden verzögern Stromabnahmeverträge im Versorgungsmaßstab.

Begrenztes inländisches Fachpersonal für Tier-III/IV-Betrieb

Uptime-zertifizierte Einrichtungen erfordern Spezialisten für Protokolle zur gleichzeitigen Wartbarkeit, doch lokale Lehrpläne enthalten selten rechenzentrumssspezifische Module. Betreiber importieren häufig Fachwissen aus Singapur oder Indien mit einem Lohnaufschlag von 25–30 %. Branchenverbände setzen sich bei Universitäten dafür ein, modulare Kurse hinzuzufügen, die Elektrotechnik mit Facility-Management verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgrößen: Mega-Scale-Einrichtungen treiben die Konsolidierung voran

Die Mega-Scale-Kategorie ist auf dem Weg zu einer CAGR von 18,30 % bis 2030 und übertrifft damit alle anderen Größen. Das nationale Rechenzentrum des Landes veranschaulicht Skaleneffekte, da es mit Tier-IV-Redundanz betrieben wird und mehreren Ministerien sowie ausländischen Kunden gleichermaßen dient. Gennext Technologies hat über fünf Jahre 500 Millionen USD für den Meghna-Cloud-Komplex eingeplant, was bekräftigt, dass Investoren Bangladesch als exportorientierten digitalen Knotenpunkt betrachten. Große Einrichtungen behaupten weiterhin einen Marktanteil von 38 % am bangladeschischen Rechenzentrumsmarkt dank integrierter Serviceportfolios, die für BFSI- und Telekommunikationsmieter geeignet sind. Mittelgroße Einrichtungen bedienen regionale Regierungs-Workloads, und kleine Einrichtungen bleiben für lokale Notfallwiederherstellungsknoten relevant.

Die Nachfrage nach Mega-Scale-Bauten ergänzt die eingehende SEA-ME-WE-6-Kapazität und macht Bangladesch zu einem attraktiven Gateway für Inhalte, die von Indien nach Südostasien übertragen werden. Um diesen Datenverkehr aufzunehmen, entwerfen Betreiber Energiehüllen, die 100-kW-Racks und Flüssigkühlkreisläufe aufnehmen können. Diese Designphilosophie bereitet die Größe des bangladeschischen Rechenzentrummarkts auf Workstreams wie GPU-basierte Inferenz-Cluster und hochdichte Videotranscodierung vor.

Nach Tier-Standard: Tier-III-Dominanz spiegelt Zuverlässigkeitsanforderungen wider

Tier-III-Standorte erfüllen den Mainstream-Unternehmensanspruch an eine Verfügbarkeit von 99,982 %, und sie erfassten im Jahr 2024 56 % des Marktanteils am bangladeschischen Rechenzentrumsmarkt. Die Zertifizierung durch das Uptime Institute ist häufig in Ausschreibungschecklisten eingebettet, insbesondere bei Telekommunikationsbetreibern, die 5G-Core und Mobile-Edge-Computing einführen. Auch Bankenaufsichtsbehörden erwarten gleichzeitige Wartbarkeit für die Zahlungsschalter-Infrastruktur.

Tier-IV-Bauten wachsen mit einer CAGR von 16,40 %, da bestimmte Banken und Regierungsbehörden fehlertolerante Architekturen wünschen, die eine Verfügbarkeit von 99,995 % versprechen. Der Tier-IV-Status des nationalen Rechenzentrums setzt einen öffentlichen Maßstab. Colocation-Anbieter wie CoLoCity Limited vermarkten Doppelbus-Stromversorgung und kompartimentierte Brandunterdrückung, um Premium-Mieter zu gewinnen. Tier-I- und Tier-II-Einrichtungen verbleiben in Sekundärstädten, wo Kostensensibilität strenge Redundanz überwiegt.

Nach Auslastung: Hyperscale-Colocation führt die Nutzung an

Hyperscale-Mieter belegten im Jahr 2024 62 % der in Betrieb genommenen Kapazität. Ihre Präsenz stützt die Größe des bangladeschischen Rechenzentrummarkts, da sie Multi-Megawatt-Hallen auf Zehnjahresverträge abschließen. Im Gegenzug fordern sie latenzarme Konnektivität zu Unterseekabeln und BDIX sowie Erweiterungsklauseln für GPU-dichte Zonen. Die Nutzung durch Cloud-Dienstanbieter steigt mit einer CAGR von 17,80 %, da Microsoft und Amazon Local Zones einrichten, die regulierte Workloads im Inland halten.

Retail-Colocation bleibt für KMU unverzichtbar, die opex-basierte Modelle bevorzugen, aber keine Datensouveränitätsregeln einhalten können, wenn sie im Ausland hosten. Wholesale-Colocation spricht Fintech- und OTT-Unternehmen an, die eine Trennung auf Käfigebene benötigen. Nicht genutzte Kapazität wird bewusst vor der Nachfrage aufgebaut, damit Betreiber sofortige Rack-Verfügbarkeit anbieten können, was zu einem Differenzierungsmerkmal geworden ist, wenn globale Cloud-Mieter schnelle regionale Expansionen durchführen.

Nach Endnutzer: Der BFSI-Sektor treibt Premium-Infrastruktur voran

Banken, Versicherungen und Mikrofinanzanbieter verankern das Premium-Segment der bangladeschischen Rechenzentrumsbranche. Das zentralisierte Sicherheitsprogramm der IFIC Bank reduzierte die manuelle Protokollprüfung um drei Stunden pro Tag, nachdem sie zu einem Dhaka-Tier-III-Standort migriert war. Cloud-native Startups expandieren ebenfalls aggressiv und spiegeln den Kapitalzufluss in die lokalen Fintech- und E-Commerce-Sektoren wider.

Telekommunikationsbetreiber positionieren Edge-Knoten als Wettbewerbsvorteile, die die Latenz für 5G-Slices und IoT-Telemetrie reduzieren. Ihre internen Workloads werden von veralteten On-Premises-Einrichtungen in zweckgebaute Colocation-Hallen verlagert, die Cross-Connects zu mehreren Unterseekabelsystemen bereitstellen. Die Einführung im Fertigungssektor befindet sich noch in einem frühen Stadium, doch Automatisierungspiloten in Bekleidungsfabriken deuten auf eine künftige Nachfrage nach im Inland gehosteten Private-Cloud-Fußabdrücken hin.

Geografische Analyse

Dhaka behält 49 % des Marktanteils am bangladeschischen Rechenzentrumsmarkt aufgrund der Stärke von carrierneutralen Meet-Me-Räumen, der Nähe zum Finanzviertel der Hauptstadt und einem Talentpool zertifizierter Elektro- und Maschinenbauingenieure. Das nationale Rechenzentrum im nahe gelegenen Kaliakoir fügt Tier-IV-Kapazität hinzu, die alles von elektronischen Regierungs-Workloads bis hin zu Notfallwiederherstellungsknoten ausländischer Kunden beherbergt.

Chattogram entwickelt sich zum alternativen Knotenpunkt, da sein Hafen die maritime Logistik verbindet und seine Lage direkten Zugang zu Unterseekabellandungen an der Küste bietet. Niedrigere Immobilienkosten machen zusammenhängende Grundstücke hier realisierbar, sodass Betreiber Campusse planen, die über 50 MW hinaus skalieren können. Khulna nutzt Digitalisierungsprogramme für landwirtschaftliche Lieferketten und zieht E-Commerce-Plattformen an, die regionale Fulfillment-Center suchen.

Sylhet und andere Städte verzeichnen das schnellste Wachstum mit einer CAGR von 18,70 % bis 2030. Regierungsinitiativen wie das Projekt zur Verbesserung der ländlichen Konnektivität legen Glasfaser-Backhaul in jeden Bezirk, was den wirtschaftlich rentablen Einsatz von Edge-Knoten ermöglicht. Diese verteilten Einrichtungen verbessern die nationalen Notfallwiederherstellungsstrategien, indem sie geografische Diversität jenseits der seismischen Zone und politischen Konzentration Dhakas bieten.

Wettbewerbslandschaft

Lokale Marktführer wie Dhaka Colo und XeonBD bleiben einflussreich, da sie das regulatorische Labyrinth verstehen und Beziehungen pflegen, die die Genehmigungsverfahren beschleunigen. Neuere Marktteilnehmer wie CoLoCity Limited und BDPEER differenzieren sich durch Netzwerkdichte und Automatisierung. Ausländische Investoren bringen spezialisiertes Designwissen und größere Bilanzen mit. Das Engagement von Gennext Technologies in Höhe von 500 Millionen USD für Meghna Cloud ist das bisher größte ausländische Versprechen und signalisiert Vertrauen in Bangladeschs Entwicklung als subregionaler Datenverkehrsaustauschpunkt.

Die Wettbewerbsintensität steigt, da Kunden Tier-III-Redundanz und einen PUE unter 1,5 als Basiserwartungen und nicht als Differenzierungsmerkmale betrachten. Betreiber experimentieren daher mit indirekter Verdunstungskühlung und Lithium-Ionen-Batteriestrings, um Stromrechnungen zu senken und sich entwickelnden Nachhaltigkeitsbewertungen gerecht zu werden. Die Akkreditierung von BDx Data Centers im Rahmen des DGX-Ready-Programms von NVIDIA zeigt, wie KI-spezifische Bereitschaft nun die Standortauswahl beeinflusst.

Eine Konsolidierung ist wahrscheinlich, da kleinere Unternehmen Schwierigkeiten haben, aufeinanderfolgende Kapazitätsphasen unter strengen Tier-Standards zu finanzieren. Diejenigen mit Portfolios unter 10 MW werden zu Akquisitionszielen für panasiatische Plattformen, die schnell einen Brückenkopf aufbauen wollen, der den Datensouveränitätsregeln entspricht.

Marktführer der bangladeschischen Rechenzentrumsbranche

Dhaka Colo

XeonBD

Coloasia Ltd (Global Fair Communications)

Nusratech Pte Ltd. (Gotipath)

Felicity IDC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bangladesch veröffentlicht einen Datenklassifizierungsrahmen im Rahmen des Gesetzes zum Schutz personenbezogener Daten, der die Onshore-Speicherung personenbezogener Daten vorschreibt und eine neue Colocation-Nachfrage auslöst.

- April 2025: BDx Data Centers erhält die NVIDIA-DGX-Ready-Zertifizierung und positioniert Bangladesch als Standort für KI-Trainingscluster für Unternehmen.

- März 2025: Starlink erhält die regulatorische Genehmigung für ein lokales Gateway gemäß den NGSO-Richtlinien und erweitert die Satelliten-Backhaul-Optionen.

- März 2025: Meghna Cloud nimmt Phase 1 des ersten dedizierten Cloud-Rechenzentrums Bangladeschs in Betrieb, das über fünf Jahre mit 500 Millionen USD unterstützt wird.

Berichtsumfang des bangladeschischen Rechenzentrummarkts

Der Bericht über den bangladeschischen Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgrößen (Klein, Mittel, Groß, Mega, Massiv), Tier-Standard (Tier I und II, Tier III und Tier IV), Auslastung (Nicht genutzt, Genutzt (Colocation-Typ (Hyperscale, Retail, Wholesale), Endnutzer (BFSI, Cloud-Dienstanbieter, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer)) sowie Hotspot (Dhaka, Chattogram und Rest von Bangladesch). Die Marktprognosen werden in Volumen (MW-Kapazität) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Wholesale | ||

| Nach Endnutzer | BFSI | |

| Cloud-Dienstanbieter | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Dhaka |

| Chattogram |

| Rest von Bangladesch |

| Nach Rechenzentrumsgrößen | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Retail | |||

| Wholesale | |||

| Nach Endnutzer | BFSI | ||

| Cloud-Dienstanbieter | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Dhaka | ||

| Chattogram | |||

| Rest von Bangladesch | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte IT-Lastkapazität bangladeschischer Rechenzentren bis 2030?

Die installierte Kapazität wird bis 2030 voraussichtlich 150,6 MW erreichen, was einer CAGR von 44,93 % entspricht.

Welches Segment dominiert derzeit die Kapazitätsauslastung?

Hyperscale-Colocation hält 62 % der genutzten Kapazität, angetrieben durch den Eintritt globaler Cloud-Anbieter.

Wie beeinflusst das Gesetz zum Schutz personenbezogener Daten die Infrastrukturnachfrage?

Es schreibt die Onshore-Speicherung personenbezogener Daten vor, sichert inländische Colocation-Anforderungen und beschleunigt das Kapazitätswachstum.

Warum ist die Strompreisgestaltung ein kritisches Thema für Betreiber?

Verteilungsverluste und die Abhängigkeit von importierten Brennstoffen erhöhen die Stromtarife und steigern die Betriebsausgaben für dieselgestützte Ausfallsicherheit um bis zu 60 %.

Welche Stadt bietet das höchste Wachstumspotenzial außerhalb von Dhaka?

Sylhet und andere Städte der zweiten Ebene expandieren mit einer CAGR von 18,70 %, da Edge-Knoten parallel zur landesweiten 5G-Abdeckung eingeführt werden.

Seite zuletzt aktualisiert am: