Größe und Marktanteil des asiatisch-pazifischen Rechenzentrummarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

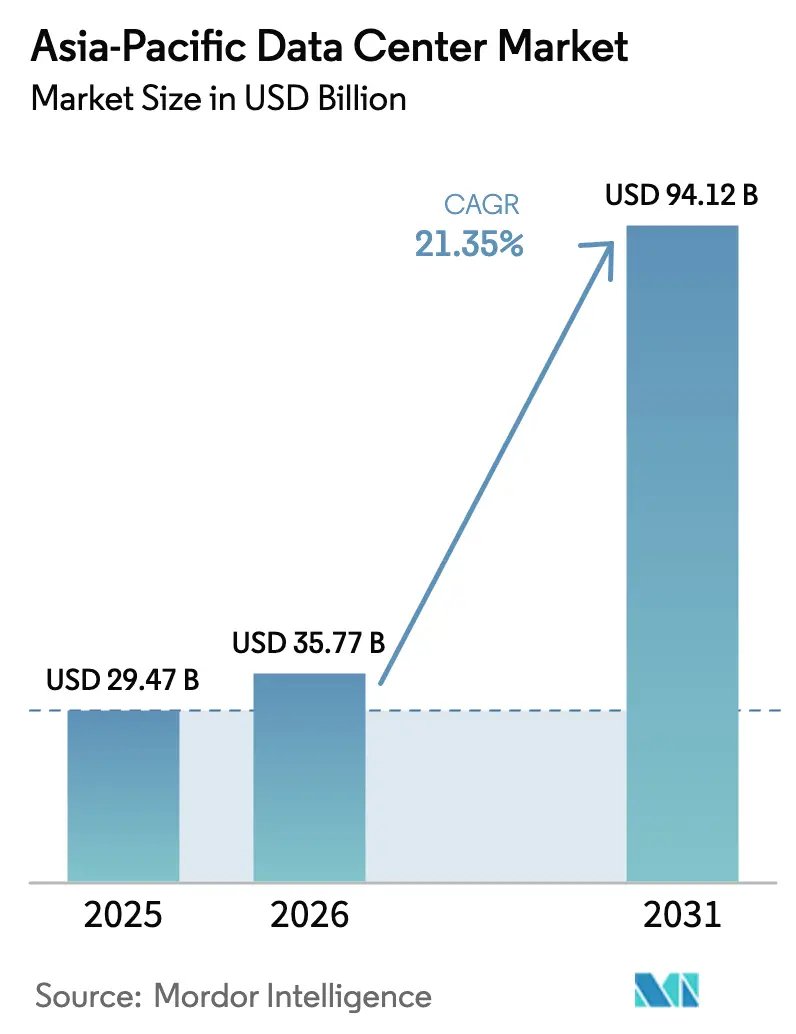

| Marktgröße im Basisjahr (2025) | 29.47 Milliarden US-Dollar |

| Marktgröße (2026) | 35.77 Milliarden US-Dollar |

| Marktgröße (2031) | 94.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Rechenzentrummarkts von Mordor Intelligence

Die Größe des asiatisch-pazifischen Rechenzentrummarkts wird im Jahr 2026 auf 35,77 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 29,47 Milliarden USD, mit Projektionen für 2031, die 94,12 Milliarden USD zeigen, mit einer CAGR von 21,35 % über den Zeitraum 2026-2031. In Bezug auf die installierte Basis wird erwartet, dass der Markt von 29,31 Tausend Megawatt im Jahr 2025 auf 63,11 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 16,57 % während des Prognosezeitraums (2025-2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Rasante 5G-Einführungen, die Verbreitung von KI/ML-Arbeitslasten und Datensouveränitätsvorschriften verdoppeln die Kapazität in nur fünf Jahren und machen den asiatisch-pazifischen Rechenzentrummarkt zur am schnellsten wachsenden Arena für digitale Infrastruktur der Welt. Betreiber beeilen sich, Flüssigkühlung, erneuerbare Energiequellen und Konnektivität zu Anlandepunkten von Unterseekabeln zu integrieren, um leistungsintensive Arbeitslasten zu bewältigen und gleichzeitig zunehmend strengere Effizienzvorschriften zu erfüllen. China dominiert derzeit mit einem Anteil von 34,58 %, doch Indiens CAGR von 20,50 % signalisiert eine seismische Umverteilung der Nachfrage in Richtung Südasien. Colocation bleibt das vorherrschende Servicemodell, doch die von chinesischen Cloud-Giganten angeführte Hyperscale-Eigenbau-Welle zeichnet die Wettbewerbslandschaft neu, da Unternehmen Kosten-, Latenz- und Compliance-Abwägungen treffen.

Wichtigste Erkenntnisse des Berichts

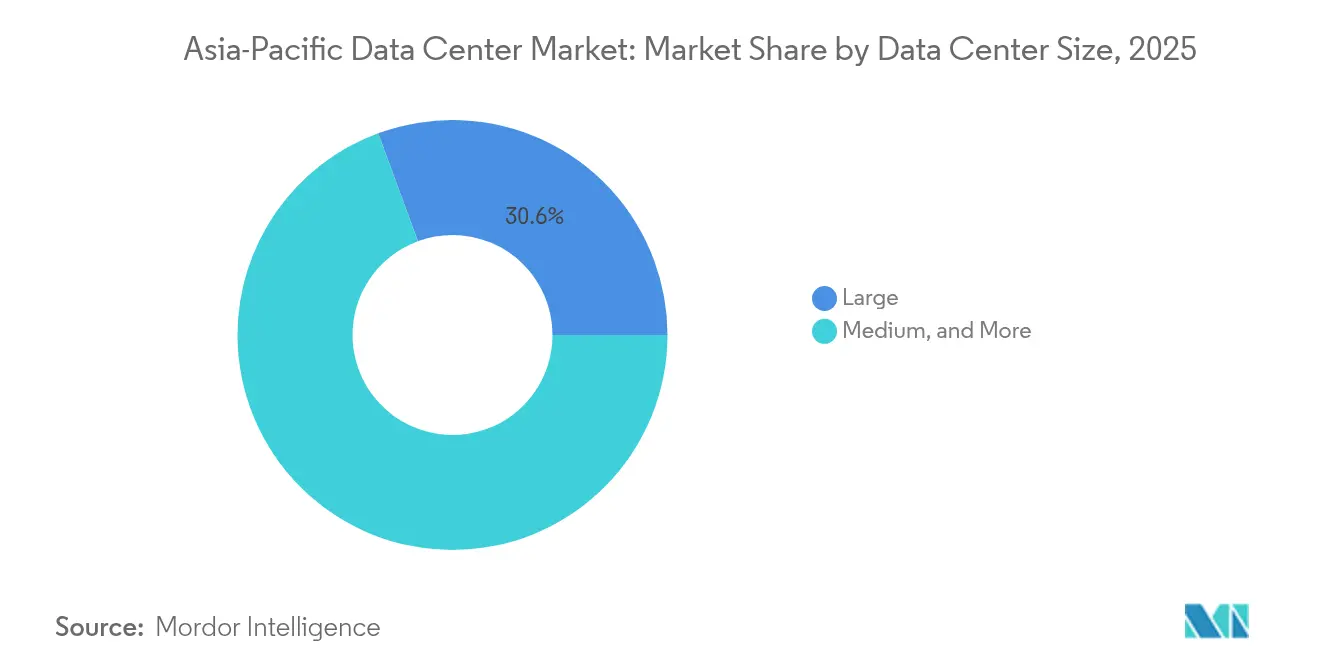

- Nach Rechenzentrumgröße befehligten großmaßstäbliche Einrichtungen im Jahr 2025 einen Anteil von 30,62 % an der Größe des asiatisch-pazifischen Rechenzentrummarkts, während mittelgroße Standorte auf der Grundlage der Edge-Computing-Nachfrage mit einer CAGR von 12,90 % voranschreiten.

- Nach Tier-Typ erfassten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 62,35 % an der Größe des asiatisch-pazifischen Rechenzentrummarkts und werden voraussichtlich bis 2031 mit einer CAGR von 16,05 % wachsen.

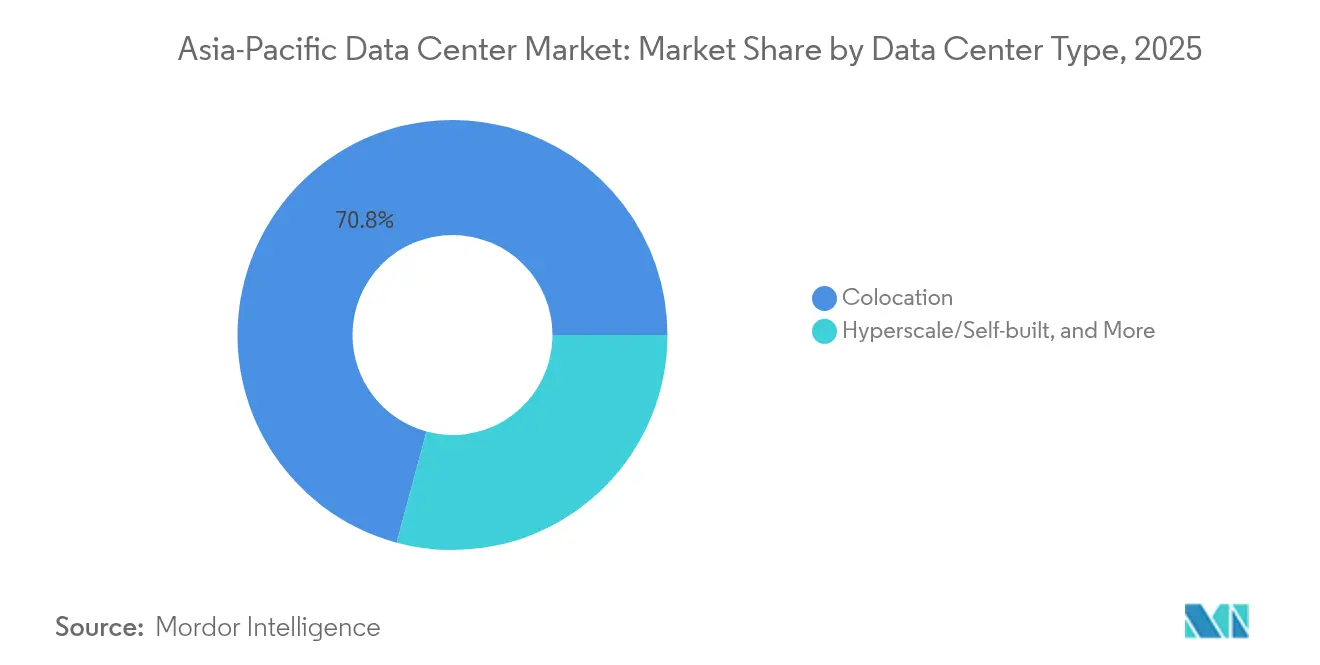

- Nach Rechenzentrumtyp hielt Colocation im Jahr 2025 einen Anteil von 70,82 % am asiatisch-pazifischen Rechenzentrummarkt; Hyperscale-/Eigenbau-Bereitstellungen werden voraussichtlich die schnellste CAGR von 16,95 % bis 2031 aufweisen.

- Nach Endnutzer repräsentierte IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 45,10 %; BFSI wird voraussichtlich die höchste CAGR von 12,30 % während des Prognosefensters verzeichnen.

- Nach Geografie führte China im Jahr 2025 mit einem Marktanteil von 34,10 % am asiatisch-pazifischen Rechenzentrummarkt, während Indien auf dem Weg zur schnellsten CAGR von 19,95 % bis 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Rechenzentrummarkts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigter Ausbau von 5G-Kernnetzwerken | +3.20% | China, Japan, Südkorea, Singapur | Mittelfristig (2-4 Jahre) |

| Steigende Hyperscale-Eigenbauinvestitionen chinesischer Technologiekonzerne | +4.10% | China, Südostasien | Langfristig (≥ 4 Jahre) |

| Steuerliche Anreize der Regierung für grüne Rechenzentren | +2.80% | Singapur, Malaysia, Thailand, Indien | Mittelfristig (2-4 Jahre) |

| Wachsende KI/ML-Arbeitslastnachfrage nach On-Premises-GPU-Clustern | +3.90% | Globaler asiatisch-pazifischer Raum, konzentriert in China, Japan, Indien | Kurzfristig (≤ 2 Jahre) |

| Schnelle Integration von Unterseekabel-Anlandepunkten mit Edge-Einrichtungen | +1.70% | Australien, Singapur, Japan, Philippinen | Langfristig (≥ 4 Jahre) |

| Build-to-Suit-Modelle, bevorzugt von Staatsfonds | +2.30% | Singapur, Australien, Malaysia | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau von 5G-Kernnetzwerken

Die weitverbreitete 5G-Einführung verändert die Wirtschaft der Arbeitslastvermittlung im asiatisch-pazifischen Rechenzentrummarkt. China überschritt im Jahr 2024 die Marke von 3,38 Millionen 5G-Basisstationen, von denen jede eine Latenz von unter 20 ms erfordert, was Betreiber dazu veranlasst, mittelgroße Edge-Einrichtungen näher an Bevölkerungszentren zu positionieren [1]Ministerium für Industrie und Informationstechnologie, "China 5G Base Station Development 2024", miit.gov.cn. In Japan investierten Netzbetreiber im Jahr 2024 1,2 Billionen JPY in die 5G-Infrastruktur, um ultralatenzarme Anwendungen in der Fertigung und im Unterhaltungsbereich zu ermöglichen, was die regionale Nachfrage nach verteilten Rechenknoten ankurbelt. Singapur erreichte eine 5G-Abdeckung von 95 % und schrieb die lokale Verarbeitung für kritische Dienste vor, eine Politik, die neue Edge-Bauten beschleunigt [2]Infocomm Media Development Authority, "Nationwide 5G Coverage Update 2024", imda.gov.sg. Die daraus resultierende Verkehrsverteilung erklärt, warum mittelgroße Einrichtungen schneller wachsen als Mega-Standorte. Für Entwickler sind Netzwerk-Backhaul-Partnerschaften und modulare Designs als wichtige Differenzierungsmerkmale entstanden, wenn es darum geht, Telekommunikationsmieter zu gewinnen.

Steigende Hyperscale-Eigenbauinvestitionen chinesischer Technologiekonzerne

Alibaba, Tencent und ByteDance lenken Cloud-Infrastrukturbudgets in Richtung eigener Campusse um, um Kosten zu optimieren und Lokalisierungsvorschriften einzuhalten. Alibaba reservierte bis 2027 28 Milliarden USD für neue regionale Bauten und wies 60 % für selbstbetriebene Liegenschaften zu [3]Alibaba Group, "Jahresbericht 2024", alibabagroup.com. ByteDance widmete 7,2 Milliarden USD KI-fähigen Designs, die das Training großer Sprachmodelle unterstützen, während Tencent 5,8 Milliarden USD in flüssiggekühlte Standorte investierte, die auf südostasiatische Gamer abzielen. Der Anstieg fördert das Hyperscale-Segment des asiatisch-pazifischen Rechenzentrummarkts, erhöht jedoch den Preisdruck auf das Einzel-Colocation-Geschäft. Etablierte Anbieter reagieren mit tieferen Serviceportfolios - Inter-Cloud-Verbindungen, verwaltete GPU-Cluster und Compliance-as-a-Service - um ihren Marktanteil zu verteidigen.

Steuerliche Anreize der Regierung für grüne Rechenzentren

Steuerliche Anreize sind zunehmend an Nachhaltigkeitskennzahlen geknüpft. Singapur bietet 10-jährige Steuerbefreiungen für Einrichtungen an, die einen PUE-Wert unter 1,3 erreichen und Flüssigkühlung unterstützen. Malaysia gewährt vollständige Einkommensteuerbefreiung für grüne Projekte über 200 Millionen MYR, was die Kapazität entlang des Johor-Singapur-Korridors ankurbelt. Thailands achtjährige Körperschaftsteuerbefreiung für LEED-Gold-Bauten trug dazu bei, 2024 Investitionszusagen in Höhe von 2,1 Milliarden USD anzuziehen. Diese Maßnahmen lenken den asiatisch-pazifischen Rechenzentrummarkt in Richtung Betreiber, die in der Lage sind, modernste Kühlung und erneuerbare Energien vor Ort zu finanzieren, und verschaffen großen Colocation-Anbietern einen Skalierungsvorteil.

Wachsende KI/ML-Arbeitslastnachfrage nach On-Premises-GPU-Clustern

GPU-dichte Racks schreiben Design-Baselines neu. NVIDIAs regionaler Umsatz erreichte im Geschäftsjahr 2024 18,4 Milliarden USD bei einem Lieferungswachstum von 340 %, was einen raschen Schwenk hin zu KI-optimierten Stellflächen unterstreicht. SoftBanks 200-MW-Anlage in Hokkaido zielt mit dem Einsatz von Direktflüssigkühlung auf Rack-Dichten von 100 kW pro Rack ab. Diese hohe Leistungsintensität beschleunigt den Wandel von traditionellen Unternehmens-Campussen hin zu zweckgebauten Hyperscale- und Colocation-Standorten. Betreiber, die mehr als 30 kW pro Schrank und einen PUE-Wert unter 1,3 garantieren können, erzielen Premiumpreise, was die Renditen trotz steigender Energietarife steigert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Langwierige Genehmigungszyklen für Netzanschlüsse | -2.10% | Indien, Indonesien, Philippinen, Vietnam | Mittelfristig (2-4 Jahre) |

| Ausgeprägtes Wasserknappheitsrisiko in Nordchina | -1.80% | Nordchina, Teile Indiens | Langfristig (≥ 4 Jahre) |

| Hohe Immobilienkostenerhöhungen in erstklassigen asiatisch-pazifischen Städten | -1.40% | Singapur, Hongkong, Tokio, Sydney | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Rechenzentrumingenieuren | -1.90% | Globaler asiatisch-pazifischer Raum, akut in Südostasien | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Genehmigungszyklen für Netzanschlüsse

Anschlusszeiten verlängern die Amortisationszeiträume von Projekten in Hochwachstumsmärkten. Indische Genehmigungen dauern im Durchschnitt 18-24 Monate, da staatliche Behörden Umweltauswirkungen und Netzstabilität genau prüfen [4].Zentrale Elektrizitätsbehörde, "Netzanschlussrichtlinien 2024", cea.nic.inIndonesiens PLN verhängt ähnliche Zeitpläne für Lasten über 10 MW, und das Zertifikatspflichtprogramm für erneuerbare Energien der Philippinen verlängert die Bearbeitungszeit um bis zu ein Jahr. Entwickler tragen Kosten für brachliegendes Land und Abschreibungen auf eingelagertes Equipment, was die internen Renditen mindert und die Kapazitätserweiterung des asiatisch-pazifischen Rechenzentrummarkts verlangsamt.

Mangel an zertifizierten Rechenzentrumingenieuren

Der asiatisch-pazifische Raum benötigt Tausende von zusätzlichen Fachkräften für den Betrieb neuer Anlagen. Singapur meldete 2024 eine Qualifikationslücke von 3.200 Personen bei Gehältern, die um 28 % gestiegen sind. Thailand startete ein Programm im Wert von 15 Millionen USD, um bis 2026 2.000 Spezialisten auszubilden. Steigende Lohnprämien erhöhen die Betriebskosten und das operationelle Risikoexposure für Tier-3- und Tier-4-Standorte, was Betreiber dazu zwingt, die Überwachung zu automatisieren und Fernwartungsdienste einzuführen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumgröße: Mittelgroße Einrichtungen treiben das Edge-Computing-Wachstum voran

Mittelgroße Standorte verzeichneten bis 2031 eine CAGR von 12,90 %, da Telekommunikations- und CDN-Anbieter 5- bis 20-MW-Knoten für die Metro-Edge-Verkehrsaggregation priorisieren. Große Campusse halten immer noch einen Anteil von 30,62 % an der Größe des asiatisch-pazifischen Rechenzentrummarkts, begünstigt durch globale Cloud-Mieter für Skaleneffekte. Massive (>100 MW) Hubs fungieren als regionale Kerne, die KI-Training unterstützen, während kleine Einrichtungen spezifische Unternehmens- oder Ferngebietsanforderungen erfüllen. Da die 5G-Verdichtung anhält, wird die dezentralisierte Architektur die Nachfrage nach mittelgroßen Standorten weiter vorantreiben, auch wenn Mega-Projekte das eingesetzte Kapital dominieren.

Die asiatisch-pazifische Rechenzentrumbranche setzt zunehmend auf eine Hub-and-Spoke-Topologie: Massive Hubs liefern hochdichte Rechenkapazität, und mittelgroße Satelliten gewährleisten die Latenz-Compliance am Netzwerk-Edge. Strom- und Flächenbeschränkungen in Primärstädten fördern Strategie der Landreservierung in sekundären Metropolen wie Osaka, Hyderabad und Johor Bahru. Für Investoren reduziert die Portfoliodiversifizierung über Größenklassen hinweg die Exposition gegenüber einzelnen Standort-Versorgungsengpässen.

Nach Tier-Typ: Tier-3-Dominanz spiegelt das Kosten-Leistungs-Gleichgewicht wider

Tier 3 erfasste im Jahr 2025 einen Anteil von 62,35 % an der Größe des asiatisch-pazifischen Rechenzentrummarkts und bietet eine Betriebszeit von 99,982 %, die die meisten Unternehmen ohne die Kostenprämie von Tier 4 für ausreichend halten. Vorschriften von Regulierungsbehörden wie der Monetary Authority of Singapore verlangen Tier-3-Mindestanforderungen für die finanzielle Datenhaltung und festigen die Nachfrage. Tier 1 und Tier 2 ziehen Entwicklungs- und Testarbeitslasten an, während Tier 4 auf kritische Clearingsysteme und ausgewählte Regierungswolken beschränkt bleibt.

Standardisierte Tier-3-Baupläne verkürzen Genehmigungszyklen und ermöglichen den Einsatz vorgefertigter Komponenten, wodurch Baupläne um bis zu 20 % verkürzt werden. Die Ausrichtung auf ISO 27001 vereinfacht die Zertifizierung weiter. Folglich wird Tier 3 seine Führungsposition wahrscheinlich ausbauen, da KI höhere Rack-Dichten antreibt, während Betreiber kostenbewusst bleiben.

Nach Rechenzentrumtyp: Colocation-Führerschaft steht vor Hyperscale-Herausforderung

Colocation behielt im Jahr 2025 einen asiatisch-pazifischen Rechenzentrummarktanteil von 70,82 %, unterstützt durch Unternehmen, die Investitionsausgaben vermeiden. Einzelhandelssuiten für Kunden unter 250 kW und Großhandelsräume für Multi-MW-Mieter gemeinsam stützen diese Dominanz. Dennoch verzeichnet der Hyperscale-Eigenbau eine CAGR von 16,95 %, da Cloud-Giganten maßgeschneiderte Stromhüllen und Sicherheitslagen anstreben. Betreiber kontern mit Mehrwertangeboten - souveräne Cloud-Zonen, verwaltetes Kubernetes und Nachhaltigkeits-Dashboards - um Verlängerungen zu sichern.

Unternehmens-/Edge-Einrichtungen bieten compliance-gesteuertes, On-Premises-Computing für BFSI- und Gesundheitsclients. Unterdessen wird ungenutztes Colocation-Kapazität in KI-fähige Module umgewandelt, um die Auslastung zu steigern und Renditen zu verteidigen. Der asiatisch-pazifische Rechenzentrummarkt dreht sich daher um ein zweigleisiges Modell: Hyperscale-Campusse für vorhersehbare Mega-Arbeitslasten und flexibles Colocation für diversifizierte Mieterportfolios.

Nach Endnutzer: IT- und Telekommunikationsführerschaft wird durch BFSI-Wachstum herausgefordert

IT und Telekommunikation lieferten im Jahr 2025 einen Nachfrageanteil von 45,10 %, wobei Einrichtungen für CDN, OTT-Streaming und 5G-Kernhosting genutzt werden. BFSI führt jedoch die Wachstumsliste mit einer CAGR von 12,30 % an, angetrieben durch Echtzeitzahlungen und Open-Banking-APIs, die ultrageringe Latenz und inländische Datenresidenz erfordern. Fertigung, angetrieben durch Industrie-4.0-Analysen, und E-Commerce-Plattformen skalieren den Verbrauch ebenfalls, jedoch mit mittleren einstelligen Wachstumsraten.

Digital-Banking-Pioniere wie DBS weiteten die Multi-Regionen-Kapazität aus, um sowohl Kundenerfahrungsziele als auch Regulierungsprüfungen zu erfüllen. Telekommunikationsbetreiber fungieren auch als Rechenzentrumvermieter und verkaufen Cloud- und Privatnetzwerkdienste im Cross-Selling. Diese Verwischung von Branchengrenzen verändert Verkaufszyklen und erfordert multidisziplinäre Supportteams in Einrichtungen.

Geografische Analyse

China beherrscht einen Anteil von 34,10 %, gestützt durch Investitionsausgaben von 41 Milliarden USD im Jahr 2024 von Alibaba, Tencent und ByteDance. Nationale Vorschriften, die den PUE-Wert für Neubauten auf 1,4 begrenzen, erzwingen Modernisierungen und stimulieren die Einführung von Flüssigkühlung und Gleichstromarchitekturen. Wasserknappheit in Nordchina lenkt Projekte in Richtung küstennaher oder wasserreicher Provinzen und fördert das Wachstum in sekundären Städten.

Indiens CAGR von 19,95 % verdankt sich weitgehend dem Digital-India-Programm, der Infrastrukturstatusfinanzierung und Single-Window-Genehmigungen. Equinix' 200-Millionen-USD-Einführung in Chennai zielt auf BFSI- und Fertigungsmieter ab, die Pan-India-Roundtrips unter 50 ms benötigen. Japan, Australien und Singapur vervollständigen die reifen Trias - jeweils mit stabilen Regeln, aber einzigartigen Einschränkungen bei Land oder Strom -, während Indonesien, Malaysia und Thailand als Hotspots der nächsten Welle entstehen, die mit Unterseekabelrouten und Souveräne-Cloud-Politiken verbunden sind.

Japan verbindet staatliche KI-Supercomputer-Subventionen im Wert von 72,5 Milliarden JPY mit Versorgungsunternehmen, die erneuerbare Energielieferverträge anbieten, was Hokkaido und Kyushu für GPU-Farmen attraktiv macht. Australiens Sydney-Melbourne-Kern profitiert vom Unternehmenshauptquartierverkehr, aber Perth und Adelaide bauen Nischen für die Notfallwiederherstellung aus, die über neue optische Ost-West-Verbindungen verknüpft sind.

Singapurs Gateway-Status bleibt trotz Flächenknappheit bestehen. Die neuen PUE- und Kohlenstoffgrenzen des Grünen Rechenzentrums-Fahrplans fördern höhere, effizientere Hochhausdesigns und schwimmende Offshore-Plattformpiloten. In ganz Südostasien leiten Indonesiens Goldenes Indonesien 2045-Blueprint und Malaysias Masterplan für die digitale Wirtschaft ausländische Direktinvestitionen in Batam-, Johor- und Groß-Jakarta-Cluster. Vietnam und die Philippinen hinken hinterher, zeigen aber zweistelliges Pipeline-Wachstum im Einklang mit der E-Commerce-Expansion.

Wettbewerbslandschaft

Der asiatisch-pazifische Rechenzentrummarkt zeigt eine moderate Konzentration. Globale Plattformen wie Equinix, Digital Realty und NTT nutzen ihre Bilanzkraft, um in mehreren Rechtsgebieten Strom und Dunkelglasfaser vorab zu sichern. Regionale Spezialisten wie AirTrunk, STT GDC und NEXTDC erschließen Marktlücken, indem sie Bauten an lokale Genehmigungsbesonderheiten und die Verfügbarkeit erneuerbarer Energien anpassen.

Blackstones Kauf von AirTrunk für 24 Milliarden AUD im September 2024 ist ein Beispiel für den Appetit von Infrastrukturfonds auf cashflow-stabile Vermögenswerte. Gemeinschaftsunternehmen - Digital Realty mit Indonesiens Mitratel, NTT mit Microsoft Azure in Japan - verbinden Kapital mit Mieter-Pipelines und reduzieren das Anlaufrisiko. Technologie-Roadmaps konzentrieren sich auf Immersions- und Rücktür-Flüssigkühlung, standortbasierte Batterieenergiespeicherung und KI-gestützte Betriebsführung für vorausschauende Wartung. Patentanmeldedaten zeigen, dass japanische Unternehmen bei der PUE-Reduzierungs-IP führen, während chinesische Clouds das KI-optimierte Rack-Design dominieren.

Mittelfristig wird die Wettbewerbsintensität eher vom Zugang zu erneuerbaren Energien und Latenzen unter 5 ms abhängen als von der schieren Megawatt-Skala. Betreiber, die keine Unternehmens-ESG-Ziele erfüllen können, riskieren gestrandete Kapazitäten, während diejenigen, die Nachhaltigkeitszertifizierungen in Servicevereinbarungen integrieren, Preissetzungsmacht sichern.

Branchenführer des asiatisch-pazifischen Rechenzentrummarkts

Amazon Web Services, Inc

Equinix, Inc.

Huawei Cloud Computing Technologies Co., Ltd

Digital Realty Trust Inc.

Beijing VNET Broadband Data Center Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Blackstone schloss die Übernahme von AirTrunk für 24 Milliarden AUD (16,1 Milliarden USD) ab und erschloss Expansionskapital für Indien und Indonesien.

- August 2024: Digital Realty und Mitratel starteten ein Gemeinschaftsunternehmen im Wert von 500 Millionen USD zum Bau von Hyperscale-Parks in Jakarta und Surabaya.

- Juli 2024: Vantage Data Centers arrangierte 1,6 Milliarden USD zur Finanzierung von 400 MW in Indien, Japan und Australien.

- Juni 2024: STT GDC eröffnete Singapurs erste KI-fähige Einrichtung mit einer Bewertung von 100 kW pro Rack.

- Mai 2024: NEXTDC erwarb das Sydney-S7-Gelände für 353 Millionen AUD und fügte 50 MW Kapazität hinzu.

Berichtsumfang des asiatisch-pazifischen Rechenzentrummarkts

Groß, Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrumgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Absorption abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia werden als Segmente nach Land abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzel-Colocation | |

| Groß-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Behörden |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| China |

| Japan |

| Indien |

| Indonesien |

| Australien |

| Singapur |

| Neuseeland |

| Malaysia |

| Thailand |

| Rest des asiatisch-pazifischen Raums |

| Nach Rechenzentrumgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumtyp | Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzel-Colocation | ||

| Groß-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Behörden | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Land | China | ||

| Japan | |||

| Indien | |||

| Indonesien | |||

| Australien | |||

| Singapur | |||

| Neuseeland | |||

| Malaysia | |||

| Thailand | |||

| Rest des asiatisch-pazifischen Raums | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkausrüstungen verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- ABSORPTIONSRATE - Sie gibt an, in welchem Umfang die Rechenzentrumkapazität vermietet wurde. Beispielsweise beträgt die Absorptionsrate 75 %, wenn ein Rechenzentrum mit 100 MW eine Kapazität von 75 MW vermietet hat. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um eine über dem Boden errichtete erhöhte Fläche. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird für die Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumausrüstungen genutzt. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur zu gewährleisten. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMGRÖSSE - Die Rechenzentrumgröße wird auf der Grundlage der den Rechenzentrumeinrichtungen zugewiesenen erhöhten Bodenfläche segmentiert. Mega-Rechenzentrum - Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massives Rechenzentrum - Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Großes Rechenzentrum - Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittleres Rechenzentrum - Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Kleines Rechenzentrum - Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren anhand der Leistungsfähigkeit der redundanten Ausrüstung der Rechenzentruminfrastruktur in vier Tiers eingeteilt. In diesem Segment werden Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 klassifiziert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzel-, Groß- und Hyperscale-Colocation-Dienst. Die Kategorisierung erfolgt auf der Grundlage der an potenzielle Kunden vermieteten IT-Lastmenge. Der Einzel-Colocation-Dienst verfügt über eine vermietete Kapazität von weniger als 250 kW; der Groß-Colocation-Dienst verfügt über eine vermietete Kapazität zwischen 251 kW und 4 MW, und der Hyperscale-Colocation-Dienst verfügt über eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrummarkt arbeitet nach dem B2B-Prinzip. BFSI, Behörden, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die auf die zunehmende Digitalisierung der Endnutzerindustrien ausgerichtet sind.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rechenzentrum in den Racks untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Energiemenge, die von den in einem Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle beim Rechenzentrumdesign sowie bei der Kühlungs- und Stromplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkausrüstungen verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Absorptionsrate | Sie gibt an, wie viel der Rechenzentrumkapazität vermietet wurde. Beispielsweise beträgt die Absorptionsrate 75 %, wenn ein Rechenzentrum mit 100 MW eine Kapazität von 75 MW vermietet hat. Sie wird auch als Auslastungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um eine über dem Boden errichtete erhöhte Fläche. Der Zwischenraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird für die Unterbringung von Verkabelung, Kühlung und anderen Rechenzentrumausrüstungen genutzt. Diese Anordnung hilft dabei, eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur zu gewährleisten. Sie wird in Quadratfuß/Meter gemessen. |

| Computerraumklimaanlage (CRAC) | Es handelt sich um ein Gerät zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums. |

| Gang | Es handelt sich um den offenen Raum zwischen den Rack-Reihen. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20-25 °C) im Serverraum. Im Serverraum gibt es in erster Linie zwei Gänge, einen Warmgang und einen Kaltgang. |

| Kaltgang | Es handelt sich um den Gang, in dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es handelt sich um den Gang, in dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der Computerraumklimaanlage geleitet. |

| Kritische Last | Sie umfasst die Server und andere Computerausrüstungen, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Stromverbrauchseffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (Gesamter Energieverbrauch des Rechenzentrums)/(Gesamter Energieverbrauch der IT-Ausrüstung). Darüber hinaus gilt ein Rechenzentrum mit einem PUE-Wert von 1,2-1,5 als sehr effizient, während ein Rechenzentrum mit einem PUE-Wert von >2 als sehr ineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Computerraumklimaanlage) hinzugefügt werden, damit die IT-Ausrüstung im Falle eines Stromausfalls oder Geräteausfalls nicht beeinträchtigt wird. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Versorgung der IT-Ausrüstung durch die USV auch bei Unterbrechung der Netzstromversorgung kontinuierlich erfolgt. Die USV unterstützt in erster Linie nur die IT-Ausrüstung. |

| Generatoren | Wie die USV werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumeinrichtungen verfügen über Dieselgeneratoren, und üblicherweise wird Diesel für 48 Stunden in der Einrichtung gelagert, um Unterbrechungen zu vermeiden. |

| N+1 | Als \"Bedarf plus eins\"bezeichnet, steht es für die zusätzliche Ausrüstungsausstattung, die zur Vermeidung von Ausfallzeiten bei einem Ausfall verfügbar ist. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre ein zusätzliches USV-System erforderlich, um N+1 zu erreichen. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Im Falle eines vollständigen Ausfalls eines Verteilungssystems versorgt das andere System das Rechenzentrum weiterhin mit Strom. |

| In-Row-Kühlung | Es handelt sich um das zwischen Racks in einer Reihe installierte Kühlungsdesignsystem, das warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert und so die Temperatur aufrechthält. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumeinrichtung, den Rechenzentrumsbetrieb aufrechtzuerhalten. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über nicht redundante (N) Stromkomponenten (USV, Generatoren), Kühlungskomponenten und ein Stromverteilungssystem (aus öffentlichen Stromnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von <28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlungskomponenten (N+1) und ein einziges nicht redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Systeme, Kühlanlagen, Wärmeabführungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlungskomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist resistent gegen geplante (Wartung der Einrichtung) und ungeplante (Stromausfall, Kühlungsausfall) Unterbrechungen. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von <1,6 Stunden. |

| Tier 4 | Es ist die toleranteste Art von Rechenzentrum. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlungskomponenten und mehrere Stromverteilungspfade. Alle IT-Ausrüstungen sind doppelt gespeist, was sie im Falle einer Unterbrechung fehlertolerant macht und so einen unterbrechungsfreien Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von <26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≤ 5.000 Quadratfuß oder mit einer Anzahl installierbarer Racks von ≤ 200 wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 5.001 und 20.000 Quadratfuß oder mit einer Anzahl installierbarer Racks zwischen 201 und 800 wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 20.001 und 75.000 Quadratfuß oder mit einer Anzahl installierbarer Racks zwischen 801 und 3.000 wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche zwischen 75.001 und 225.000 Quadratfuß oder mit einer Anzahl installierbarer Racks zwischen 3.001 und 9.000 wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum mit einer Bodenfläche von ≥ 225.001 Quadratfuß oder mit einer Anzahl installierbarer Racks von ≥ 9.001 wird als Mega-Rechenzentrum klassifiziert. |

| Einzel-Colocation | Es bezieht sich auf diejenigen Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittleren Unternehmen (KMU) in Anspruch genommen. |

| Groß-Colocation | Es bezieht sich auf diejenigen Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittelgroßen bis großen Unternehmen in Anspruch genommen. |

| Hyperscale-Colocation | Es bezieht sich auf diejenigen Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt in erster Linie von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erfährt. Diese Geschwindigkeit hängt hauptsächlich von der im Smartphone verwendeten Mobilfunktechnologie ab. Die auf dem Markt verfügbaren Mobilfunktechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetzwerk | Es handelt sich um ein Netzwerk von Glasfaserkabeln, das im ganzen Land verlegt ist und ländliche und städtische Regionen mit Hochgeschwindigkeitsinternetanschluss verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Es wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die fest verkabelte Verbindung geliefert wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl für den Wohn- als auch den Gewerbeeinsatz verwendet. Hier liefert das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Anlandepunkten verlegt wird. Über dieses Kabel wird die Kommunikation und Internetkonnektivität zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100-200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das bei regulärem Rechenzentrumsbetrieb erzeugte Kohlendioxid. Da Kohle sowie Öl und Gas die wichtigsten Energiequellen sind, trägt deren Verbrauch zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber setzen erneuerbare Energiequellen ein, um den in ihren Einrichtungen entstehenden Kohlenstoff-Fußabdruck zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen