Senf-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.53 Milliarden US-Dollar |

| Marktgröße (2031) | 13.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

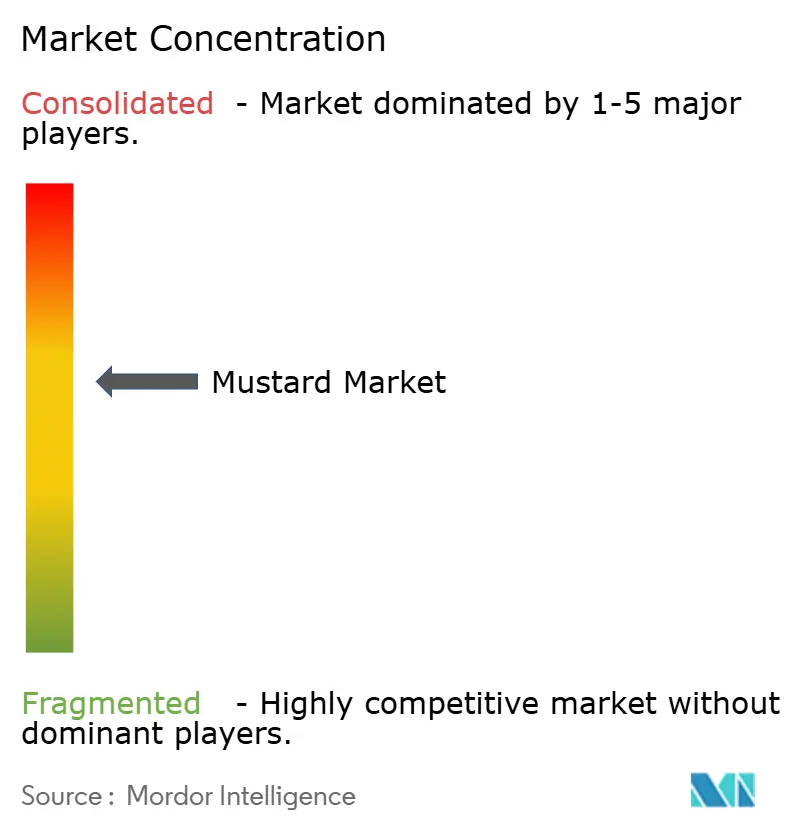

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Senf-Markt Analyse von Mordor Intelligence

Die Größe des Senf-Marktes wird im Jahr 2026 auf 10,53 Milliarden USD geschätzt, ausgehend von einem Wert von 10,01 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 13,55 Milliarden USD, was einer Wachstumsrate von 5,18 % CAGR über den Zeitraum 2026–2031 entspricht. Der kontinuierliche Einsatz im Haushalt, das wachsende Interesse an funktionellen Zutaten und die Verbreitung internationaler Küchen positionieren Senfprodukte als eine verlässliche und dennoch dynamische Kategorie innerhalb der globalen Würzmittel. Hersteller nutzen Wellness-Trends, indem sie das antioxidative Profil von Senf hervorheben, während Schnellrestaurants auf seine thermische Stabilität und natürlichen Konservierungseigenschaften setzen, um Menükosten zu optimieren. Die Premiumisierung erhöht die durchschnittlichen Verkaufspreise, insbesondere bei regionsspezifischen Dijon-, Vollkorn- und Bio-Linien, da Verbraucher authentischen Geschmack ohne künstliche Zusatzstoffe suchen. Schnell wachsende E-Commerce-Plattformen erhöhen die Sichtbarkeit kleinerer Marken und verstärken den Wettbewerb. Markeninhaber, die direkte Saatgutbeschaffung und regenerative Landwirtschaft integrieren, profitieren bereits von höherer Versorgungssicherheit und Reputationsvorteilen.

Wichtigste Erkenntnisse des Berichts

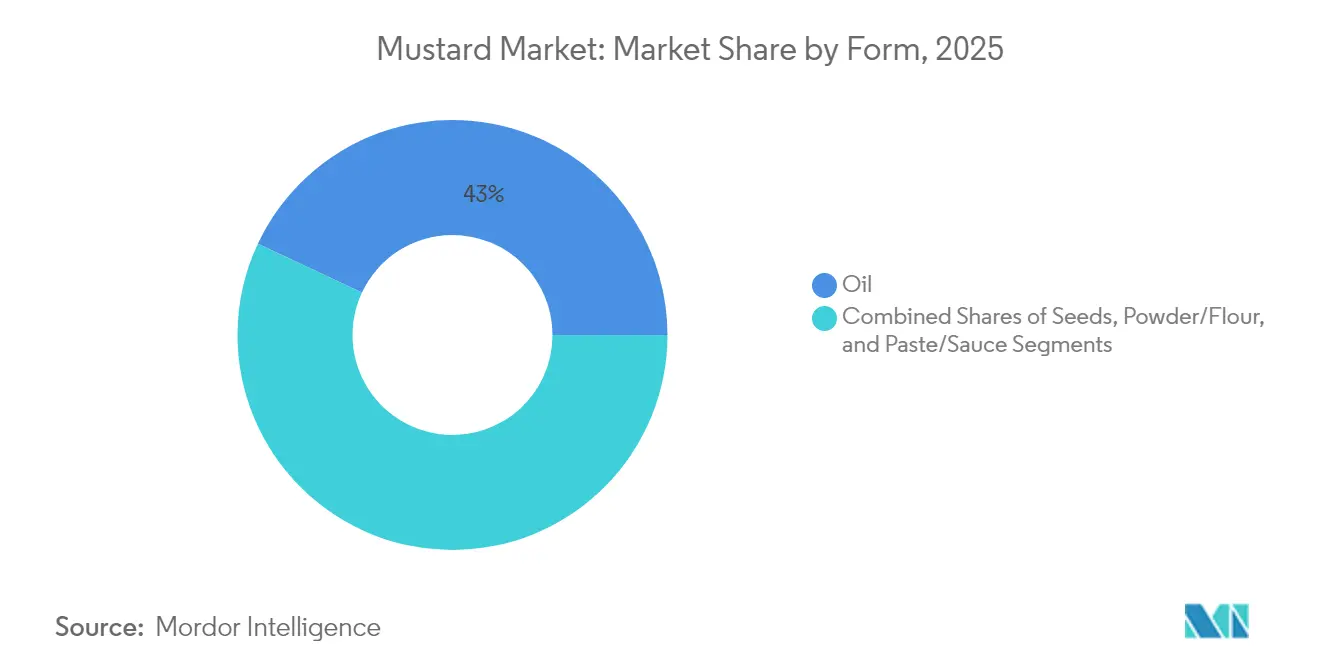

- Nach Form führte Öl mit einem Anteil von 43,02 % am Senf-Markt im Jahr 2025; Paste/Sauce-Formate expandieren bis 2031 mit einer CAGR von 6,12 %.

- Nach Art hielten konventionelle Produkte einen Marktanteil von 66,15 %, während Bio-Varianten bis 2031 mit einer CAGR von 7,4 % wachsen.

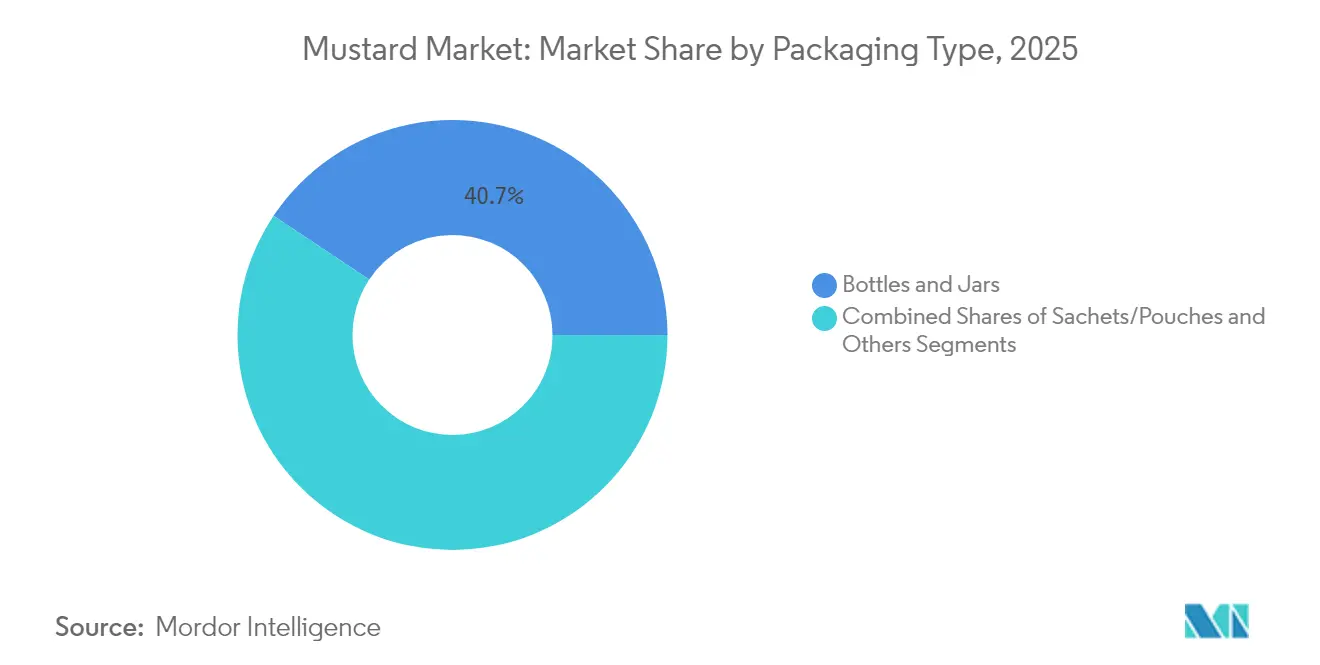

- Nach Verpackungstyp behielten Flaschen und Gläser einen Umsatzanteil von 40,65 %, während Beutel und Pouches mit einer CAGR von 6,28 % voranschreiten.

- Nach Endverwendungskanal entfiel auf den Einzelhandel im Jahr 2025 ein Umsatzanteil von 72,15 %; für die Gastronomie wird eine CAGR von 4,55 % prognostiziert, da die Restauranttätigkeit sich erholt.

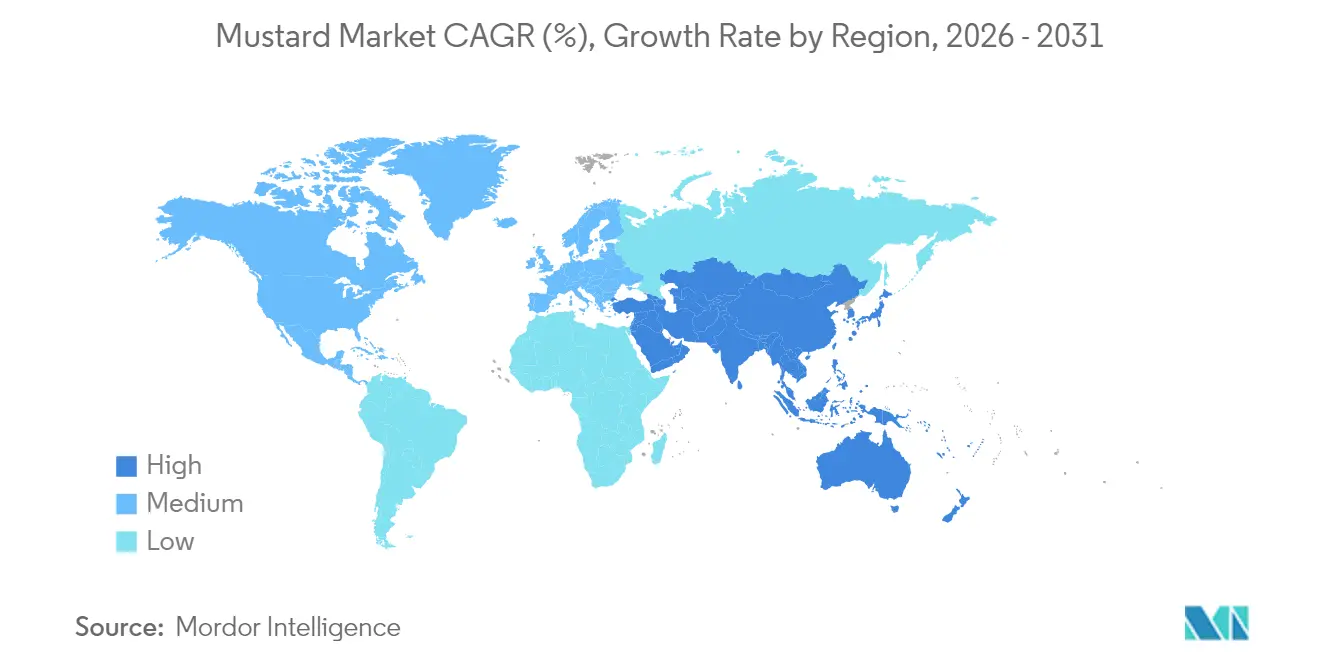

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 46,55 % am Senf-Markt und soll bis 2031 die schnellste CAGR von 6,85 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Senf-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Würzmitteln und Saucen | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von Fast Food | +0.9% | Global, am stärksten in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbewusstsein hinsichtlich antioxidativer Vorteile | +1.1% | Nordamerika, Europa, urbanes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbreitung internationaler Küchen | +0.8% | Globale Ballungsräume | Mittelfristig (2–4 Jahre) |

| Innovation bei Verpackung und Produktformaten | +0.6% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Online-Lebensmitteleinzelhandel | +0.7% | Am stärksten in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Würzmitteln und Saucen treibt den globalen Senfkonsum an

Die robuste Expansion des Würzmittelsektors schafft eine steigende Flut, die Senfprodukte über mehrere Konsumgelegenheiten hinweg aufwertet – von traditionellen Tischanwendungen bis hin zur industriellen Lebensmittelverarbeitung. Die prognostizierten Umsätze der Restaurantbranche von 1,5 Billionen USD im Jahr 2025 verdeutlichen das Ausmaß der Gastronomienachfrage, bei der Senf sowohl als Geschmacksverstärker als auch als kosteneffiziente Zutat in Menüdiversifizierungsstrategien dient[1]Quelle: Nationaler Restaurantverband, „Stand der Restaurantbranche 2025”, restaurant.org. Die Vielseitigkeit von Senf über ein breites Spektrum kulinarischer Anwendungen hinweg dient als wesentlicher Treiber seines Marktwachstums und ermöglicht es Lebensmittelherstellern, Einzelzutaten-Plattformen für die Entwicklung diversifizierter Produktportfolios zu nutzen. Angesichts der steigenden Verbrauchernachfrage nach Senfprodukten hat sich die Integration der Lieferkette als entscheidender Erfolgsfaktor herausgestellt. Um dem zu begegnen, investieren Unternehmen proaktiv in direkte Beschaffungspartnerschaften, um eine zuverlässige Versorgung mit hochwertigen Rohstoffen sicherzustellen und die Produktverfügbarkeit zu gewährleisten. Diese strategischen Initiativen steigern nicht nur die betriebliche Effizienz, sondern stärken auch den Wettbewerbsvorteil der in diesem Markt tätigen Unternehmen.

Zunehmende Beliebtheit von Fast Food und Fertiggerichten steigert den Senfverbrauch

Die Expansion des Fast-Food-Sektors treibt den Verbrauch von industriellem Senf erheblich an, hauptsächlich durch die Einführung standardisierter Rezepte und portionskontrollierter Verpackungen. Diese Praktiken schaffen konsistente und vorhersehbare Nachfrageströme und tragen zur Verbesserung der Marktstabilität bei. Darüber hinaus ist der anhaltende Wandel hin zum Außer-Haus-Verzehr bemerkenswert. Dieser Wandel hat die Nachfrage nach lagerstabilen Würzmitteln verstärkt, die ihre Geschmacksintegrität während des Transports bewahren können. Senf hat sich mit seinen natürlichen Konservierungseigenschaften und seiner langen Haltbarkeit als bevorzugte Wahl gegenüber mayonnaisebasierten Alternativen etabliert. Darüber hinaus integrieren Hersteller von Fertigprodukten Senf zunehmend als Clean-Label-Zutat. Durch die Nutzung seiner inhärenten antimikrobiellen Eigenschaften können sie die Haltbarkeit von Produkten verlängern und gleichzeitig auf synthetische Konservierungsstoffe verzichten, was den sich wandelnden Verbraucherpräferenzen für natürliche und nachhaltige Lebensmittellösungen entspricht.

Wachsendes Gesundheitsbewusstsein unterstützt die Nachfrage nach Senf aufgrund seiner antioxidativen Eigenschaften

Das zunehmende Gesundheitsbewusstsein der Verbraucher treibt die Transformation von Senf von einem traditionellen Würzmittel zu einem funktionellen Lebensmittel mit Mehrwert voran. Wissenschaftliche Forschung hat diesen Wandel bestätigt, indem sie die bedeutenden antioxidativen Eigenschaften von Senfkeimlingen und -samen hervorgehoben hat. Diese Studien zeigen, dass Senfkeimlinge reich an Chlorophyll, Carotinoiden, Flavonoiden und phenolischen Verbindungen sind, die gemeinsam ihre antioxidative Aktivität steigern. Dies positioniert Senfkeimlinge als hochgradig nährstoffdichte funktionelle Lebensmittel, die den Präferenzen gesundheitsbewusster Verbraucher entsprechen. Darüber hinaus verstärkt die wachsende Verbreitung pflanzenbasierter Ernährungsweisen die Nachfrage nach Senf als vielseitigem Geschmacksverstärker, der Komplexität ohne tierische Zutaten bietet. Hersteller nutzen Premium-Positionierungsmöglichkeiten, indem sie die inhärenten gesundheitlichen Vorteile von Senf hervorheben, wie seine natürlichen entzündungshemmenden Eigenschaften und seinen Selengehalt. Durch den Einsatz gesundheitsorientierter Marketingstrategien differenzieren Unternehmen ihre Produkte effektiv in einem zunehmend wettbewerbsintensiven Würzmittelmarkt.

Die Ausbreitung internationaler Küchen fördert die Verwendung von Senf in vielfältigen Rezepten

Die Globalisierung der Esskultur treibt das Verbraucherinteresse an Senfvarianten jenseits des traditionellen gelben Senfs an, was zu einer erhöhten Nachfrage nach Premium-Optionen wie Dijon, Vollkorn und spezialisierten regionalen Varianten führt. Die wachsende Expatriate-Bevölkerung in wichtigen Ballungsräumen beschleunigt den Bedarf an authentischen Zutaten. Die Märkte im Nahen Osten, insbesondere die Vereinigten Arabischen Emirate und Saudi-Arabien, erweitern ihre Ernährungspräferenzen und zeigen eine steigende Nachfrage nach vielfältigen Lebensmittelprodukten[2].Quelle: Food Export Association, „2025 UES Marktbewertung Naher Osten”, www.foodexport.org Dieser Trend schafft Wachstumschancen für etablierte Akteure mit umfangreichen Produktportfolios und ermöglicht gleichzeitig den Markteintritt für Spezialitätenproduzenten, die sich auf authentische regionale Angebote konzentrieren. Die Integration der asiatischen Küche steigert den Verbrauch von Senföl erheblich, wo traditionelle kulinarische Anwendungen mit modernen Gesundheitstrends übereinstimmen, um seine Marktattraktivität zu erweitern. Darüber hinaus treibt Innovation in Restaurantmenüs Produkterprobungen und -akzeptanz voran, da Köche senfbasierte Saucen und Marinaden nutzen, um ihr Angebot zu differenzieren und Lebensmittelkosten durch strategische Zutatensubstitutionen zu optimieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Senfsamenerzeugung und -preisen | -0.8% | Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Würzmittel | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit bestimmter Senfprodukte kann zu Lagerbestandsproblemen führen | -0.4% | Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Verfälschungsrisiken und Qualitätsinkonsistenzen verringern das Verbrauchervertrauen | -0.4% | Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankungen bei Senfsamenerzeugung, Angebot und Preisgestaltung erzeugen Marktvolatilität

Die Volatilität der Agrarrohstoffpreise wirkt sich erheblich auf die Margen im Markt für Senfprodukte aus. Studien zeigen, dass die Senfpreise in der Vor-Ernte- und Erntezeit am volatilsten sind, was für Hersteller eine Kostenunvorhersehbarkeit schafft. Um diesem Preisrisiko zu begegnen, setzen Unternehmen zunehmend auf Terminkontrakte und vertikale Integrationsstrategien, was die Notwendigkeit einer robusten Lieferkettenresilienz unterstreicht. Regierungspolitiken in wichtigen Produktionsregionen erschweren die Lage zusätzlich. Beispielsweise hat Indiens Nationale Mission für Ölsaaten und Ölpalmen (NMOOP), die auf eine Steigerung der inländischen Produktion abzielt, das Potenzial, traditionelle Handelsströme zu stören[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Ölsaaten: Weltmärkte und Handel”, usda.gov. Darüber hinaus verschärft die Klimavariabilität die Versorgungsunsicherheiten, was ein fortschrittliches Bestandsmanagement und Preisstrategien für Marktteilnehmer unerlässlich macht.

Wettbewerb durch alternative Würzmittel begrenzt das Marktpotenzial von Senf

Die wachsende Vielfalt im Würzmittelmarkt intensiviert die Wettbewerbsdynamik, da Verbraucher zunehmend globale Geschmacksprofile wie Sriracha, Harissa und andere Angebote erkunden, die ähnliche Schärfe und Komplexität bieten. Handelsmarken gewinnen Marktanteile durch aggressive Preisstrategien, insbesondere im Einzelhandel. Diese Eigenmarken nutzen starke Lieferantenbeziehungen, um Produkte vergleichbarer Qualität zu niedrigeren Preisen anzubieten und damit preisbewusste Verbraucher anzusprechen. Darüber hinaus erfassen Innovationszyklen in angrenzenden Kategorien, insbesondere bei scharfen Saucen und Spezialitätenmayonnaisen, das Verbraucherinteresse und schaffen Wettbewerb um das Haushaltsbudget, was die Position von Senf bei Haushaltswürzmittelkäufen einschränken kann. Die wachsende Beliebtheit von Fusionsküchen treibt die Entwicklung von Hybridprodukten voran, die Senf mit anderen Geschmacksprofilen kombinieren. Während dieser Trend das Risiko birgt, traditionelle Senfvarianten zu kommodifizieren, bietet er gleichzeitig Chancen für eine Premium-Positionierung durch Betonung von Authentizität und Nutzung herkunftsorientierter Marketingstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Öldominanz steht vor der Innovationsherausforderung durch Paste

Öl erfasste im Jahr 2025 einen Anteil von 43,02 % am Senf-Markt, bedingt durch tief verwurzelte kulinarische Gewohnheiten in Südasien, während Paste- und Sauce-Linien eine CAGR von 6,12 % aufweisen, die schnellste innerhalb des Formenspektrums. Hersteller betonen kaltgepresste Extraktion, herzgesunde ungesättigte Fette und Clean-Label-Ansprüche, um die Ölnachfrage aufrechtzuerhalten. Die Marktgröße für Senfprodukte in den Segmenten Paste und Sauce wird voraussichtlich zunehmen, da beschäftigte Haushalte zu verzehrfertigen Aufstrichen und quetschbaren Formaten tendieren.

Das Verbraucherinteresse an verschiedenen Texturen fördert Erweiterungen wie Vollkornaufstriche, die zu handwerklichem Brot passen, während Senfpulver industrielle Gewürzmischungen unterstützt. Die Formenvielfalt des Marktes schafft Resilienz gegenüber Rohstoffschocks; wenn die Samenpreise steigen, können Verarbeiter den Schwerpunkt auf margenstarke Pasten verlagern, die kleinere Samenmengen verwenden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Art: Bio-Aufschwung stellt konventionelle Dominanz in Frage

Konventionelle Angebote behielten im Jahr 2025 einen Anteil von 66,15 %, aber Bio-Produkte wachsen jährlich um 7,4 % und übertreffen damit die Kategoriendurchschnitte bei weitem. Die Marktgröße für Senfprodukte in Bio-Linien profitiert von transparenten Lieferketten, die Verbraucher zufriedenstellen, die sich um Pestizidbelastung und Bodengesundheit sorgen. Europäische Einzelhändler bieten prominente Bio-Eigenmarken an und fördern den Preiswettbewerb, der die Erprobung beschleunigt.

Das zertifizierte Angebot bleibt begrenzt, was die Inputkosten hoch hält; dennoch verringern Skalenvorteile für große multinationale Unternehmen die Preislücke gegenüber konventionellen Produkten. Verarbeiter kooperieren mit Erzeugergenossenschaften, um die GVO-Freiheit sicherzustellen, und entwickeln Marketinggeschichten, die die Premium-Positionierung stärken und Margen verteidigen.

Nach Verpackungstyp: Traditionelle Formate treffen auf Convenience-Innovation

Flaschen und Gläser dominierten den Umsatz mit einem Beitrag von 40,65 % im Jahr 2025 und bestätigen ihre Rolle im Einzelhandelsmarketing und beim Familienkonsum. Dennoch schreiten Beutel und Pouches mit einer CAGR von 6,28 % voran, da Schnellrestaurants und Lieferplattformen portionskontrollierte Einheiten verlangen, die Abfall reduzieren. Die Marktgröße für Senfprodukte in Beuteln entspricht dem breiteren Wandel hin zu Snacks und Mahlzeitenkits für unterwegs.

Leichte Flexibelmaterialien reduzieren Frachtemmissionen und entsprechen den unternehmerischen CO₂-Zielen. Parallel dazu erkunden Glasglashersteller Gewichtsreduktionstechniken, um Premium-Signale beizubehalten und gleichzeitig Transportkosten zu senken. Über alle Formate hinweg differenzieren manipulationssichere Verschlüsse und leicht zu gießende Ausgüsse die Markenwertversprechen am Point of Sale.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverwendung: Einzelhandelsdominanz trifft auf Gastronomie-Erholung

Der Einzelhandel generierte im Jahr 2025 72,15 % des Umsatzes, da Haushalte in Zeiten wirtschaftlicher Unsicherheit ihre Vorratskammern auffüllten; dennoch ist die Gastronomie auf dem Weg zu einer CAGR von 4,55 % bis 2031. Kettenrestaurants standardisieren den Senfgeschmack, um die Menükonsistenz zu wahren, was vorhersehbare Großbestellungen schafft, die die Anlagenauslastung stabilisieren. Betreiber fördern auch gesündere Würzmittelsubstitutionen und wählen Senf gegenüber zuckerreichen Saucen, um Ernährungsverpflichtungen zu erfüllen.

Digitale Lebensmittelplattformen fördern Markenexperimentierung durch gezielte Aktionen, während stationäre Geschäfte mehr Regalfläche für Gourmet- und Regionallabels bereitstellen. Die Marktgröße für Senfprodukte im Gastronomiebereich könnte sich weiter beschleunigen, wenn der Lohndruck im Gastgewerbesektor die Zutatensubstitution hin zu kosteneffizienten Aromen wie Senf antreibt.

Geografische Analyse

Der Anteil von Asien-Pazifik von 46,55 % unterstreicht seine zentrale Rolle bei der Gestaltung des Marktes für Senfprodukte. Das regionale Wachstum von 6,85 % CAGR spiegelt die Urbanisierung, steigende verfügbare Einkommen und den alltäglichen Einsatz von Senföl in der indischen und bangladeschischen Küche wider. Politische Unterstützung, einschließlich Indiens Atmanirbhar-Ölsaatenprogramm, stärkt die inländische Produktion und kann langfristig Rohstoffkostenschwankungen dämpfen.

Nordamerika bleibt ein hochwertiger Markt, in dem die Pro-Kopf-Ausgaben über dem globalen Durchschnitt liegen. Die Region bevorzugt Premium-Dijon und Bio-Aufstriche, und die Durchdringung des Online-Lebensmittelhandels verbessert den Regalumschlag für Nischenmarken. Restaurantketten nutzen den Clean-Label-Status von Senf, um kalorienorientierte Gäste zufriedenzustellen, was eine stetige Nachfrage trotz Marktsättigung unterstützt.

Während Europa Nordamerika in der Produktsophistikation entspricht, gibt es eine wachsende Preissensibilität, die größtenteils auf die Expansion von Handelsmarken zurückzuführen ist. Im Jahr 2024 meldeten EU-Regulatoren 248 Compliance-Probleme im Zusammenhang mit Gewürzrückstandstests. Diese verstärkte Kontrolle von Importen hat strengere Eingangsstandards gesetzt und stellt eine Herausforderung für preisbewusste Exporteure dar. Auf einer anderen Ebene erleben sowohl Südamerika als auch der Nahe Osten und Afrika einen Anstieg der Importe mit zweistelligen Wachstumsraten, angetrieben durch lokale Verarbeiter, die ihr Geschmacksangebot erweitern.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Senf beginnt mit dem Anbau von Saatgut und Ölsaaten, unterstützt durch Zulieferer von Saatgut, Düngemitteln und Pflanzenschutzmitteln, und geht dann über die Bündelung durch Händler, Kommissionäre und Genossenschaften weiter zu den Verarbeitern. Die Verarbeitung teilt sich in zwei Hauptpfade: (i) Pressung und Extraktion für Senföl, unter Einsatz von Ölpressen und Lösungsmittelextraktion, sowie (ii) Mahlen und Mischen für zubereiteten Senf (Paste und Sauce), Pulver und Mehl, gefolgt von Verpackung (Flaschen und Gläser sowie Beutel und Päckchen) und Vertrieb über den Einzelhandel (einschließlich Online) und das Gastgewerbe. Die Kanalstruktur variiert je nach Region, und kürzere Wege vom Erzeuger zum Einzelhändler oder Verbraucher verbessern in der Regel die Margen der Anbauer im Vergleich zu längeren Ketten mit mehreren Großhandelsebenen.

Die Versorgungssicherheit wird durch Ertragsschwankungen sowie Lager- und Transportbeschränkungen geprägt, wodurch Überschussbestände und eine diversifizierte Beschaffung wichtig werden, wenn wichtige Ursprungsländer von Wetterschocks betroffen sind. Die Senfsaatproduktion in Westkanada belief sich 2025 auf insgesamt 139.802 Tonnen, gegenüber 192.297 Tonnen im Jahr 2024, zusammen mit einem Rückgang der Anbaufläche (146.200 ha gegenüber 245.400 ha), was die vorgelagerte Abhängigkeit von Anbauflächenverschiebungen und agronomischen Ergebnissen für Hersteller von Würzmitteln und Öl unterstreicht. Häufige Engpässe umfassen einen begrenzten Zugang zu ertragsstarkem oder zertifiziertem Saatgut, unzureichende Lagerinfrastruktur, hohe Transportkosten und uneinheitliche Qualitätskontrolle. Diese Belastungen erhöhen den Wert von durch Verarbeiter geführten Programmen wie Vorwärtskontrakten, landwirtschaftlicher Rückverfolgung und technischer Schulung zur Stabilisierung sowohl der Rohstoffversorgung als auch der Spezifikationen der Fertigprodukte.

Wettbewerbslandschaft

Der globale Wettbewerb im Senf-Markt bleibt moderat, wobei traditionsreiche multinationale Unternehmen gegen agile handwerkliche Marken und Handelsmarken des Einzelhandels konkurrieren. Zu den führenden Akteuren im globalen Senf-Markt gehören Backwoods Mustard Company, Woeber Mustard Manufacturing Company, McCormick and Co., Conagra Brands Inc. und Unilever Plc. Diese Unternehmen nutzen die Globalisierung, um Produktinnovationen voranzutreiben und Fusionen und Übernahmen durchzuführen, da führende globale Unternehmen einen bedeutenden Marktanteil halten. Fusionen und Übernahmen dienen diesen Akteuren als strategischer Ansatz, um ihre Marktposition zu stärken und einen Vorsprung gegenüber regionalen Wettbewerbern zu wahren.

Mittelgroße Spezialisten, die regionale Authentizität und Kleinserienproduktion priorisieren, erzielen erfolgreich Premium-Preise in Online-Kanälen. Auf der anderen Seite setzen Weißmarkenproduzenten, die günstigere Alternativen zu Marken-Produkten anbieten, etablierte Akteure unter Druck, sich auf Attribute wie Herkunft, Gesundheitsvorteile und Verpackungskomfort zu konzentrieren. Die Einführung fortschrittlicher Technologien, einschließlich maschineller Sehkraft für die Samensortierung, blockchainbasierter Rückverfolgung von Farmen und KI-gesteuerter Nachfrageprognose, ermöglicht es Unternehmen, betriebliche Effizienz zu erzielen, den Kundenservice zu verbessern und Gewinnmargen zu schützen.

Die Konsolidierung von Marktanteilen, insbesondere in Segmenten, die Zertifizierungsexpertise erfordern, kann durch strategische Fusionen oder Minderheitsbeteiligungen an Bio-Landwirtschaftskollektiven erreicht werden. Gleichzeitig bietet der Senfproduktsektor weiterhin Chancen für Nischeneinsteiger, insbesondere für solche, die innovative Geschmackskombinationen oder Direktvertriebsmodelle erkunden.

Führende Unternehmen der Senfbranche

Backwoods Mustard Company

Woeber Mustard Manufacturing Company

Conagra Brands Inc.

Unilever Plc

McCormickand Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich darauf, wie Hersteller ihre Abhängigkeit von Preisschwankungen bei Saatgut verringern und gleichzeitig Premiumpreise bei höherwertigen Formaten und Kennzeichnungen erzielen können. Pasten- und Saucenformate sowie portionskontrollierte Verpackungen entsprechen der Standardisierung im Gastgewerbe und den lieferorientierten Konsummustern, während Bio- und Programme mit verifizierter Herkunft die Nachfrage nach Clean-Label unterstützen und die Sortimentsstrategien der Einzelhändler fördern. Unilevers Programm für regenerative Landwirtschaft bei Senfsaat (Colman’s, 2024 im Vereinigten Königreich gestartet) bietet Markeninhabern einen konkreten Weg zur Versorgungssicherheit, differenziert sich durch Nachhaltigkeit und stärkt Rückverfolgbarkeitsnarrative, die auch dabei helfen, Erwartungen an Rückstände und Authentizität in importstarken Märkten zu erfüllen.

Beschaffungs- und politische Mechanismen in großen Erzeuger- und Verbraucherländern schaffen ebenfalls Spielraum für Verarbeiter und Marken, die Beschaffung mit Press- und Verpackungskapazitäten verbinden. In Indien hat die Regierung den Mindeststützpreis (MSP) für Senf für die Saison 2026-27 (Juni 2026) auf INR 6.200 pro Quintal erhöht, und staatliche Beschaffungsaktivitäten, einschließlich der von Haryana angekündigten Beschaffungsmaßnahmen mit einem Ziel von 1,3 Millionen Tonnen für die Rabi-Saison 2026-27, verweisen auf den Umfang organisierter Beschaffung, der mit Vertragslandwirtschaft, Qualitätssortierung und Markenölprogrammen kombiniert werden kann. Die frühzeitige Beschaffung durch indische Ölmühlen sowie starke Lieferungen und Pressungen im März bis April 2026 unterstreichen die Bedeutung von Bestandspositionierung, flexibler Verpackungsarchitektur (einschließlich Beutel und Päckchen) und Transparenz in der Lieferkette zur Verbesserung der Verfügbarkeit und des Margenmanagements bei sowohl Senföl- als auch zubereiteten Senfportfolios.

Aktuelle Branchenentwicklungen

- Juni 2026: McCormick erklärte, dass es bei der Integrationsplanung für den vereinbarten Zusammenschluss mit Unilever Foods, der Senfmarken wie Maille und Colman’s umfasst, gute Fortschritte mache. Die Integrationsarbeit deutet auf kurzfristiges Potenzial zur Rationalisierung von Portfolio und Markteinführung in überlappenden Würzmittelkategorien hin. Sie erhöht auch die Anforderungen an Skalenvorteile bei Beschaffung, Innovation und Kundenabdeckung für kleinere Wettbewerber und Handelsmarken.

- Mai 2026: Die Marke French’s von McCormick brachte ein limitiertes Partnerprodukt, Goomi’s Green Mustard, in Verbindung mit Illuminations Minions & Monsters mit landesweiter Verfügbarkeit in den Vereinigten Staaten auf den Markt. Die Kooperation erweitert die Verwendungsanlässe für Senf durch Neuartigkeit und kategorienübergreifendes Merchandising und fördert das Ausprobieren über den klassischen gelben Senf hinaus. Sie unterstreicht zudem die Rolle markengetriebener Innovation bei der Verteidigung von Regalflächen gegen Handelsmarken in gesättigten Einzelhandelsmärkten.

- Februar 2024: Unilever startete sein erstes britisches Projekt für regenerative Landwirtschaft mit Fokus auf Senfsaat und Minzblätter für Colman’s-Produkte, in Partnerschaft mit lokalen landwirtschaftlichen Genossenschaften und akademischen Institutionen. Die Initiative fördert die Widerstandsfähigkeit der Lieferkette und die Rückverfolgbarkeit auf Betriebsebene und unterstützt zugleich Nachhaltigkeitsaussagen, die bei Premium- und Bio-Käufern Resonanz finden. Solche Programme helfen zudem, die Rohstoffbeschaffung mit den Anforderungen von Einzelhandel und Gastgewerbe an verantwortungsvolle Landwirtschaft in Einklang zu bringen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt erfasst den Wert von Senfprodukten, die für die Verwendung in Lebensmitteln verkauft werden, einschließlich Senfsaat, Pulver oder Mehl, Öl sowie zubereiteter Senfpaste oder -sauce, über Einzelhandels- und Gastgewerbekanäle, angegeben in USD.

Ausgeschlossene Bereiche: Wir erfassen nicht den landwirtschaftlichen Wert von Senfanbau, der nicht in die Lieferketten für Senfprodukte einfließt, und wir schließen nicht verwandte Würzmittelkategorien aus, die Senf nicht als Hauptzutat verwenden.

Übersicht der Segmentierung

- Nach Form

- Samen

- Pulver/Mehl

- Öl

- Paste/Sauce

- Nach Art

- Konventionell

- Bio

- Nach Verpackungstyp

- Flaschen und Gläser

- Beutel/Pouches

- Sonstige

- Nach Endverwendung

- Einzelhandel

- Supermärkte / Hypermärkte

- Convenience-Stores/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Sonstige Vertriebskanäle

- Gastronomie

- Einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Wir beginnen mit der Kartierung der Wertschöpfungskette von Senf und sammeln anschließend öffentliche Signale, die sowohl Nachfrage als auch Angebot verankern. Häufige Eingaben umfassen Anbau- und Flächenstatistiken von FAOSTAT, Handelsströme für Senfsaat und Senfmehl von UN Comtrade, Referenzdaten zu Lebensmitteln und Landwirtschaft der USDA sowie relevante Daten zu Landwirtschafts- und Nahrungsmittelbilanzen von Eurostat.

Um diese Datensätze für die Marktgrößenbestimmung nutzbar zu machen, werden sie in vergleichbare Einheiten umgerechnet und auf Reihenbrüche, Re-Exporte und Meldeverzögerungen überprüft. Wir haben zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Veröffentlichungen von Branchenverbänden und angesehene Presseberichte zu Verpackungsverschiebungen, Änderungen im Kanalmix und Preisbewegungsnarrativen ausgewertet. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichtenanalysen, Patentdatenbanken sowie sendungsbasierte Import-/Exportdaten wurden zur Überprüfung der Richtungsentwicklungen herangezogen, und die obige Quellenliste ist beispielhaft und nicht erschöpfend.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um zu validieren, wie Senf in der Praxis in den Formaten Saat, Pulver, Öl und zubereiteter Senf verkauft wird, und um zu verstehen, was den Preis pro Einheit und die Kanalmargen bestimmt. Wir sprachen mit Interessenvertretern aus landwirtschaftlich angebundenen Verarbeitern, Rohstofflieferanten, Markenteams für Würzmittel, Vertriebspartnern und Einkäufern im Gastgewerbe in den Regionen APAC, EMEA und Amerika. Anschließende Fragen wurden genutzt, um Lücken zu schließen, die sich in den Annahmen der Sekundärforschung zu Produktformabdeckung und Kanalpreisverhalten zeigten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 15% | APAC: 44% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 38% | EMEA: 34% |

| Kleinere Akteure: 16% | Manager: 47% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Wiederaufbau des adressierbaren Senf-Nachfragepools, indem Landwirtschafts- und Handelsreihen mit Verwendungsmustern in der Ernährung kombiniert werden, und anschließend werden die Mengen anhand beobachteter Preisbänder je Produktform in Werte übersetzt. Um die Gesamtwerte fundiert zu halten, werden selektive Bottom-Up-Prüfungen anhand von stichprobenartigen Lieferantenumsätzen, Kanalprüfungen für den Verkauf zubereiteten Senfs und einfachen ASP-x-Volumen-Plausibilitätstests in Ländern mit hohem Verbrauch durchgeführt.

Wichtige Eingaben, die das Modell wesentlich beeinflussen, umfassen Trends bei Senfsaatproduktion und Anbaufläche, Importabhängigkeit bei Saat und Mehl, den Anteil der Nutzung im Haushalt gegenüber dem Gastgewerbe, Verschiebungen im Verpackungsmix (Großgebinde gegenüber Einzelhandelspackungen) und die regionale Preisentwicklung für Senfsaat und Speisesenföl. Prognosen stützen sich auf Szenarioanalysen, bei denen Preis- und Volumentreiber gemeinsam auf Basis primärer Expertenmeinungen variiert und anschließend gegenüber der jüngsten Verbrauchs- und Handelsdynamik glattgestellt werden, damit ein ungewöhnliches Jahr den Trend nicht überzeichnet. Wo die Bottom-Up-Transparenz unvollständig ist, werden Lücken mit konservativen Durchdringungsannahmen behandelt und anhand von Handelsintensität und Pro-Kopf-Verbrauchswerten für Würzmittel als Näherungswerte erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich der Bewegung von Handelswert gegenüber Handelsvolumen, Verschiebungen bei Ertrag und Anbaufläche sowie der Übereinstimmung von Preistrends über verschiedene Produktformen hinweg. Jede große Abweichung löst eine erneute Überprüfung der Umrechnungsfaktoren, der Abgrenzung zwischen zubereitetem Senf und saatbasierten Zutaten sowie der Annahmen zum Zeitpunkt der Währungsumrechnung aus, gefolgt von einer gezielten erneuten Kontaktaufnahme mit den Befragten.

Vor der endgültigen Freigabe wird das Modell in mehreren Schritten überprüft, einschließlich einer internen Kontrolle der regionalen Aufteilungen und Wachstumstreiber, damit die Erzählung zu den Zahlen passt. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse das Ernteangebot, Handelsbeschränkungen oder die Rohstoffinflation beeinflussen. Unmittelbar vor der Lieferung wird eine letzte Prüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Senf von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Werte für Senf stimmen häufig nicht überein, da der erfasste Produktumfang variiert und da sich manche Studien nur auf den Verkauf von Würzmitteln stützen, während andere auch Saat- und Senfölströme einbeziehen. Auch das Basisjahr spielt eine Rolle, da Lebensmittelinflation und Ernteschwankungen den Wert schneller verändern können als das Volumen.

Die Bewegung des Handelswerts für Senfsaat und Senfmehl, zusammen mit beobachteten Verschiebungen bei der Preisgestaltung von Speisesenföl und dem Kanalmix für zubereiteten Senf, sind die Prüfungen, die die Schätzung von Mordor Intelligence an einen klar definierten Korb von Senfformen anbinden, statt nur an Einzelhandelswürzmittel. Wenn diese Signale nicht verwendet werden, können sich Schätzungen auf engere Einzelhandelspanels, aggressive Preisentwicklungen oder ältere Währungsumrechnungen stützen, was die berichtete Zahl nach oben oder unten verschiebt.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,53 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 6,67 Mrd. USD (2024) | Ein anderes Basisjahr und Preisumfeld können den Wert der späteren Zyklusphase unterschätzen, und die Umfangssignale betonen den Speiseeinsatz mit weniger expliziter Abdeckung des gesamten Korbs von Saat bis zubereiteter Paste in einer kombinierten Gesamtsumme. |

| Branchenverlag B | 5,80 Mrd. USD (2024) | Ein stärkerer Fokus auf zubereiteten Senf und die Herstellung von Würzmitteln kann Wertströme aus Saat, Mehl und Senföl ausschließen, was den Gesamtmarkt verringert, selbst wenn der Verbrauch steigt. |

Zusammengenommen erklärt sich die Spanne hauptsächlich dadurch, was als Senf gezählt wird und welches Jahr als aktuell betrachtet wird. Durch das Offenlegen der Umfangsgrenzen und die Anbindung der Wertentwicklung an beobachtbare Handels-, Preis- und Kanalindikatoren bleibt die endgültige Zahl leichter nachvollziehbar und aktualisierbar, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Senfprodukte?

Der Markt für Senfprodukte beläuft sich im Jahr 2026 auf 10,53 Milliarden USD und soll bis 2031 einen Wert von 13,55 Milliarden USD erreichen.

Welche Region führt den Markt an?

Asien-Pazifik hält 46,55 % des globalen Umsatzes und soll bis 2031 mit einer CAGR von 6,85 % wachsen, was es zur größten und am schnellsten wachsenden Region macht.

Welche Produktform ist am beliebtesten?

Senföl führt mit einem Anteil von 43,02 %, aber Paste- und Sauce-Formate expandieren schneller mit einer CAGR von 6,12 %.

Wie bedeutend ist die Nachfrage nach Bio-Senf?

Bio-Varianten, obwohl heute noch kleiner, wachsen mit einer CAGR von 7,4 % und übertreffen konventionelle Produkte aufgrund von Clean-Label- und Wellness-Trends.

Seite zuletzt aktualisiert am: