Marktgröße und Marktanteil Fischsauce

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

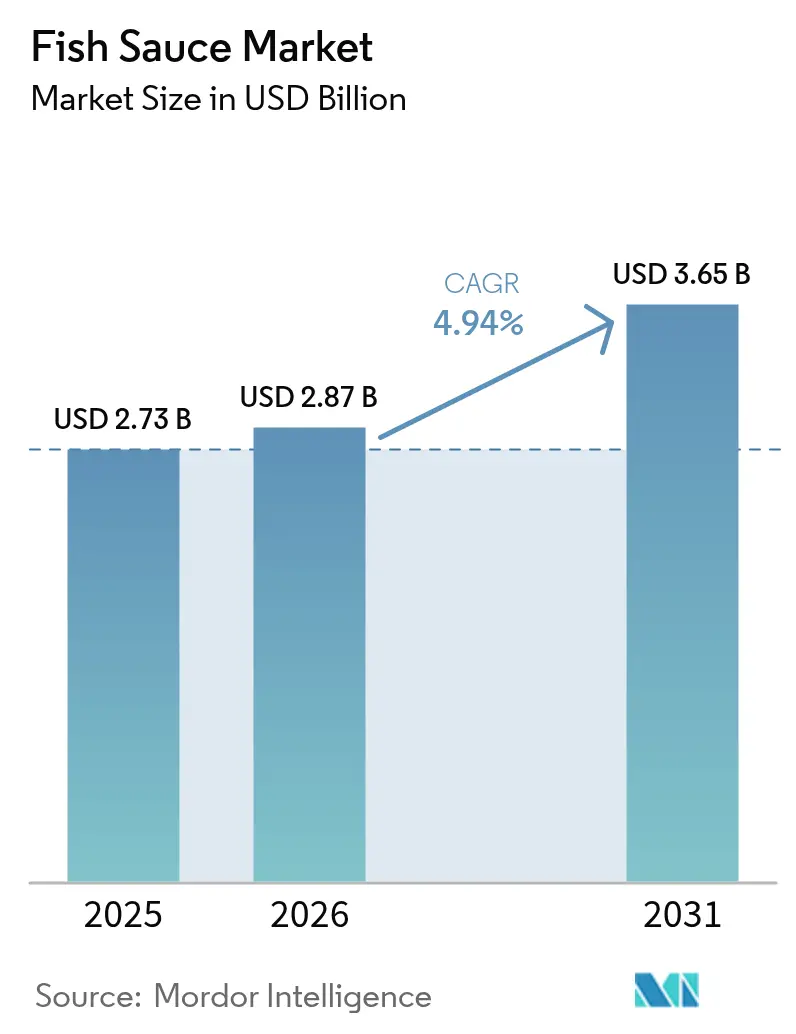

| Marktgröße (2026) | 2.87 Milliarden US-Dollar |

| Marktgröße (2031) | 3.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Naher Osten und Afrika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Fischsauce-Marktanalyse von Mordor Intelligence

Die Marktgröße des Fischsauce-Markts im Jahr 2026 wird auf 2,87 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 2,73 Milliarden USD, mit Prognosen für 2031 von 3,65 Milliarden USD, was einer CAGR von 4,94 % im Zeitraum 2026–2031 entspricht. Dieses Wachstum wird durch eine weltweite Hinwendung zu asiatischen Aromen, höhere Ausgaben für Halal-Lebensmittel und eine Verlagerung hin zu Clean-Label-Würzmitteln angetrieben. Gleichzeitig erzeugen klimatische Belastungen der Sardellen-Bestände eine ausgeprägte Angebots-Nachfrage-Spannung, die die langfristige Preisstabilität gefährdet. Als Reaktion darauf setzen größere Hersteller auf vertikale Integration, Blockchain-Rückverfolgbarkeit und den Ausbau von Kapazitäten, um eine stetige Versorgung mit Rohstoffen zu gewährleisten. Diese Strategien decken sich mit der steigenden Nachfrage von Schnellrestaurants und Fertiggerichtherstellern, die die Umami-Intensität, Lagerfähigkeit und Vielseitigkeit der Sauce in verschiedenen Küchen schätzen. Gleichzeitig verschärfen die Behörden in wohlhabenden Ländern die Natriumreduktionsziele und zwingen die Hersteller dazu, die empfindliche Balance zwischen Geschmacksauthentizität und Rezepturumstellung zu navigieren – und dabei gleichzeitig portionskontrollierte Verpackungen zu berücksichtigen.

Wichtigste Erkenntnisse des Berichts

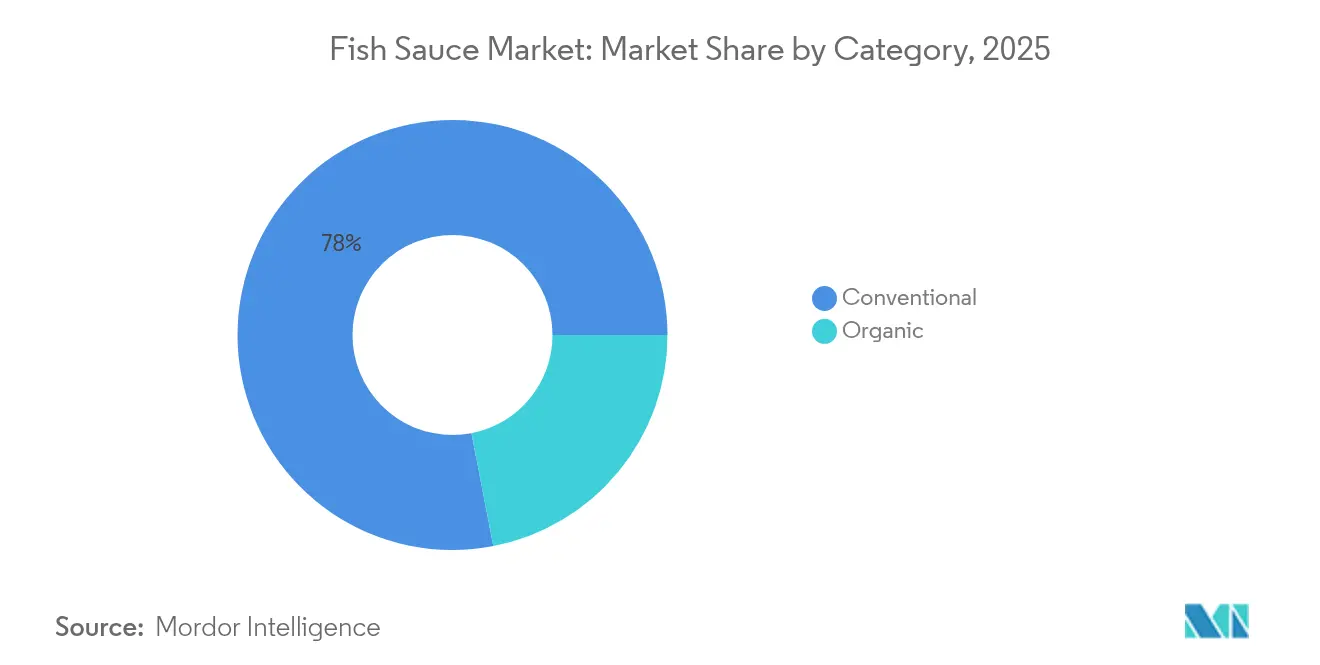

- Nach Kategorie beherrschten konventionelle Produkte im Jahr 2025 einen Marktanteil von 78,04 % am Fischsauce-Markt, während Bio-Varianten bis 2031 mit einer CAGR von 6,43 % wachsen.

- Nach Geschmacksrichtung erzielten Naturvarianten 2025 einen Umsatzanteil von 81,71 %; Varianten mit Zusatzaromen sollen bis 2031 mit einer CAGR von 6,33 % wachsen.

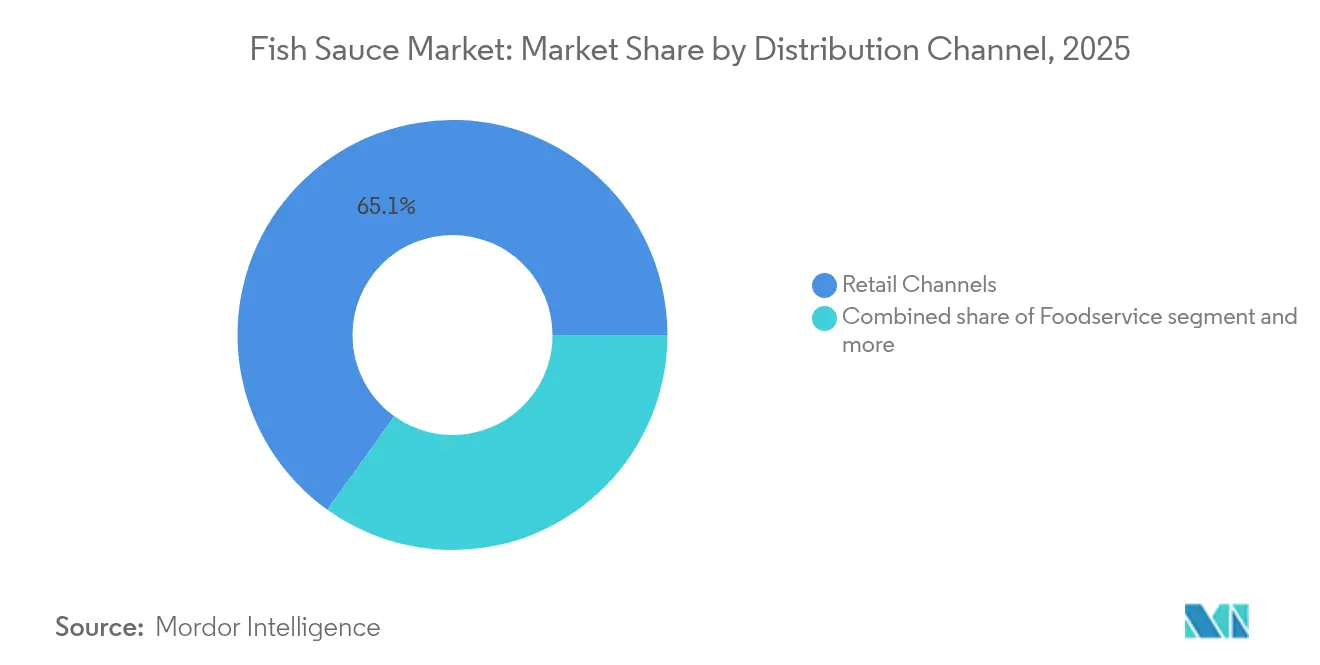

- Nach Vertriebskanal entfielen 2025 65,11 % des Fischsauce-Marktvolumens auf den Einzelhandel; Gastronomieanbieter wachsen im Zeitraum 2026–2031 mit einer CAGR von 5,48 % schneller.

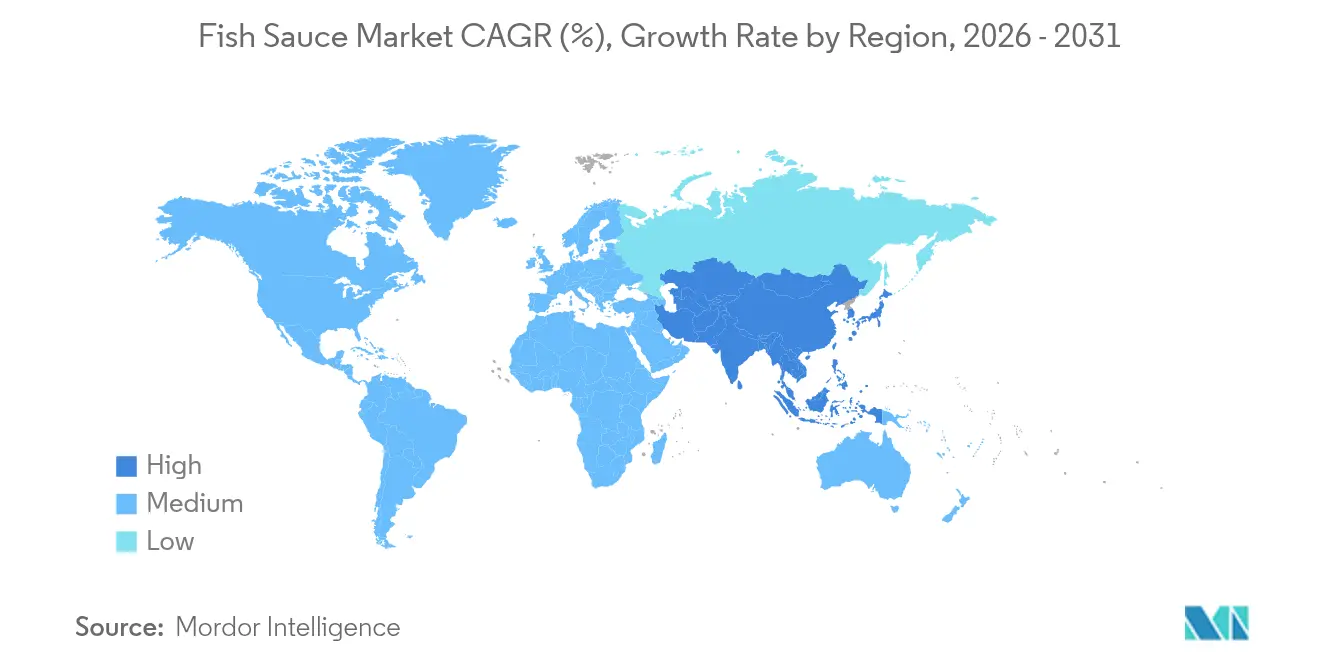

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 74,92 % am Fischsauce-Markt, während der Nahe Osten und Afrika mit einer CAGR von 6,61 % bis 2031 am schnellsten wachsen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Fischsauce-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globalisierung der asiatischen Küche | +1.2% | Global, mit stärkster Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Clean-Label-Produkten für natürliches Umami | +0.8% | Nordamerika, Europa und urbane Märkte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Expansion asiatischer Gastronomiefachketten | +0.9% | Global, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei verzehrfertigen und verarbeiteten Lebensmitteln | +0.7% | Global, mit Schwerpunkt auf convenienceorientierten Märkten | Mittelfristig (2–4 Jahre) |

| Kulinarischer Tourismus und Influencer-Kultur | +0.5% | Global, durch soziale Medien getriebene Akzeptanzmuster | Kurzfristig (≤ 2 Jahre) |

| Einführung von Blockchain-Rückverfolgbarkeit | +0.3% | Exportorientierte Regionen, Premium-Marktsegmente | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globalisierung der asiatischen Küche

Asiatische Aromen werden zunehmend zu einem festen Bestandteil der globalen Gastronomie, angetrieben durch demografische Veränderungen und kulturelle Vermischung. Eine Analyse von Unilever Food Solutions, die 237.000 Keywords aus 312 Millionen Suchanfragen in 21 Ländern ausgewertet hat, zeigt, dass chinesische und japanische Küche zu den Top 5 der weltweiten Favoriten zählen[1]Quelle: Unilever Food Solutions, „Future Menus 2025”, unileverfoodsolutions.com . Gleichzeitig erfahren koreanische und philippinische Aromen einen rasanten Popularitätszuwachs. Dieser Trend beschränkt sich nicht auf ethnische Restaurants; auch Mainstream-Restaurants setzen zunehmend auf einen „grenzenlosen Küchen”-Ansatz und integrieren östliches Umami durch bewusste Zutatenauswahl nahtlos in westliche Gerichte. Migration und Reisen spielen bei diesem kulinarischen Wandel eine entscheidende Rolle: 76 % der Reisenden äußern den Wunsch nach authentischen lokalen Essenserlebnissen. Dies wiederum befeuert die Nachfrage nach diesen vertrauten Aromen in der Heimat. Die Generation Z sticht in dieser kulinarischen Landschaft hervor: Sie liebt Experimentierfreude und schätzt Qualität zu vernünftigen Preisen, wobei sie das Essenserlebnis gegenüber konventionellen Mahlzeiten bevorzugt. Im Zuge fortschreitender Globalisierung entwickeln sich Zutaten wie Fischsauce von Nischen-Ethnoprodukte zu unverzichtbaren kulinarischen Verstärkern und finden ihren Weg in eine Vielzahl von Menükategorien.

Nachfrage nach Clean-Label-Produkten für natürliches Umami

Da Verbraucher die Zutatenlisten ihrer Lebensmittel zunehmend kritisch prüfen, gewinnt die Clean-Label-Bewegung an Schwung und drängt die Würzmittelindustrie zur Rezepturüberarbeitung. Diese Entwicklung positioniert traditionelle Fischsauce, die ausschließlich aus Fisch und Salz durch natürliche Fermentation hergestellt wird, als erstklassige Umami-Quelle. Da Verbraucher erkennbare Zutaten bevorzugen und synthetische Zusatzstoffe meiden, ist die authentische Umami-Komplexität der Fischsauce unübertroffen[2]Quelle: Sabert, „Trends 2025”, sabert.com. Diese Authentizität wird entscheidend, da Lebensmittelhersteller unter Druck stehen, künstliche Geschmacksverstärker und Konservierungsmittel aufzugeben. Da Nachhaltigkeit zunehmend in den Vordergrund rückt, legen Verbraucher außerdem Wert auf Rückverfolgbarkeit und ökologische Verantwortung bei ihren Entscheidungen. Hersteller, die traditionelle Methoden, nachhaltige Beschaffung und transparente Lieferketten durch Zertifizierungen und Blockchain-Rückverfolgbarkeit vorweisen können, profitieren von Premium-Positionierungsmöglichkeiten.

Wachstum bei verzehrfertigen und verarbeiteten Lebensmitteln

Im Zuge der Expansion des Convenience-Food-Sektors greifen Hersteller auf Fischsauce zurück, um authentische Geschmacksprofile zu erzeugen und ihre Produkte in wettbewerbsintensiven Märkten abzuheben. Dieser Trend zeigt sich in Thailands Branche für verzehrfertige Lebensmittel, angetrieben durch Urbanisierung und kleinere Haushaltsgrößen. Innovationen bei Einzelportionsverpackungen und portionskontrollierten Formaten tragen den sich wandelnden Verbraucherlebensweisen Rechnung und integrieren Fischsauce nahtlos in praktische Mahlzeitlösungen. Demografische Verschiebungen wie eine alternde Bevölkerung und zeitmangelnde Stadtbewohner verstärken diesen Trend zusätzlich, da diese Verbraucher Bequemlichkeit suchen, ohne auf Geschmacksauthentizität zu verzichten. Da Hersteller das Potenzial der Fischsauce zur Aufwertung von Umami-Profilen in Suppen, Marinaden und Fertiggerichten erkennen, nutzen sie Adoptionsmöglichkeiten über Kategorien hinweg. Angesichts des zunehmenden Drucks zur Natriumreduktion besteht jedoch ein empfindliches Gleichgewicht: die Beibehaltung authentischer Geschmacksprofile bei gleichzeitiger Ausrichtung auf gesundheitsbewusste Trends.

Kulinarischer Tourismus und Influencer-Kultur

Lebensmittel-Influencer und Reiseinhalte machen ein globales Publikum mit authentischen asiatischen Aromen und Kochtechniken vertraut und verstärken die Nachfrage durch eine durch soziale Medien geprägte Essenskultur und kulinarischen Tourismus. Dieses Phänomen beschränkt sich nicht auf traditionelle Medien; Plattformen wie TikTok und Instagram verbreiten viralen Rezeptinhalt rasend schnell und präsentieren Fischsauce in traditionellen und Fusionsgerichten. Der kulinarische Tourismus geht über das bloße Reisen hinaus und motiviert Verbraucher, authentische Aromen zu Hause nachzukochen, was die Einzelhandelsnachfrage nach Spezialzutaten steigert, die früher nur in ethnischen Märkten zu finden waren. Indem sie authentische Zutaten und traditionelle Techniken hervorheben, festigen Lebensmittel-Influencer die Rolle der Fischsauce als unverzichtbare Umami-Komponente, insbesondere wenn sie ihre Vielseitigkeit in verschiedenen Küchen demonstrieren. Marken sehen diesen Trend als Chance, Verbraucher durch Rezeptinhalte, Kochvorführungen und kulturelles Storytelling anzusprechen und so Markentreue zu stärken sowie Nutzungsanlässe zu erweitern. Dieser Einfluss ist besonders stark bei jüngeren Demografiegruppen, die Authentizität und kulturelle Erkundung bei ihren kulinarischen Entscheidungen schätzen.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken wegen hohem Natriumgehalt | -1.1% | Global, mit stärkstem Regulierungsdruck in Industrieländern | Mittelfristig (2–4 Jahre) |

| Preisschwankungen bei Rohstoffen | -0.9% | APAC-Produktionsregionen, globale Lieferkettenauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Authentizitätsprüfungen beim Import | -0.4% | Exportabhängige Regionen, Premium-Marktsegmente | Langfristig (≥ 4 Jahre) |

| Begrenzte Verbraucherbekanntheit außerhalb Asiens | -0.6% | Nordamerika, Europa, aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken wegen hohem Natriumgehalt

Maßnahmen zur öffentlichen Gesundheit mit dem Ziel der Natriumreduzierung üben erheblichen Druck auf traditionelle Fischsaucenhersteller aus, ihre Produkte neu zu formulieren. Dies geschieht vor dem Hintergrund, dass die Weltgesundheitsorganisation (WHO) Fischsauce als natriumreiches Würzmittel identifiziert hat, das eines Eingreifens bedarf. Die WHO empfiehlt eine tägliche Natriumaufnahme von weniger als 2.000 mg. Der globale Durchschnitt liegt jedoch bei besorgniserregenden 4.310 mg, wobei Fischsauce und andere verarbeitete Lebensmittel eine nennenswerte Rolle bei diesem Überschuss spielen. Die FDA hat freiwillige Natriumreduktionsziele für 155 Lebensmittelkategorien festgelegt, was auf einen Regulierungstrend hindeutet, der bald auch auf importierte Würzmittel ausgeweitet werden könnte. Dies wird durch Mikrosimulationsanalysen unterstrichen, die auf erhebliche Einsparungen im Gesundheitswesen durch eine branchenweite Rezepturumstellung hindeuten. Die traditionelle Fermentation von Fischsauce stellt jedoch eine Herausforderung dar: Sie ist auf hohe Salzkonzentrationen sowohl zur Konservierung als auch zum Geschmack angewiesen, was Rezepturumstellungen ohne Verlust der Produktintegrität erschwert. Die Aufklärung der Verbraucher ist von größter Bedeutung, insbesondere da die Intensität der Fischsauce bedeutet, dass selbst kleine Mengen intensiven Geschmack mit vergleichsweise niedrigerem Natriumgehalt liefern können als viele verarbeitete Lebensmittel. Um sich erfolgreich anzupassen, könnten Hersteller Innovationen wie natriumarme Alternativen, Kaliumchlorid-Substitutionen oder konzentrierte Formulierungen erkunden, die die Geschmacksintensität erhalten und gleichzeitig den Natriumgehalt pro Portion reduzieren.

Verschärfung der Authentizitätsprüfungen beim Import

Da sich die Importvorschriften verschärfen und die Authentifizierung unverzichtbar wird, sehen sich traditionelle Hersteller im Nachteil. Im Gegensatz dazu profitieren größere Hersteller, die über fortgeschrittene Compliance-Fähigkeiten verfügen. Die Gemeinsame Marktorganisation der EU und die Fischereiüberwachungsverordnung legen strenge Rückverfolgbarkeitsanforderungen fest. Diese sind besonders für kleinere Hersteller herausfordernd, insbesondere hinsichtlich der Fangdokumentation und der Lieferkettenverifizierung[3]Quelle: Südostasiatisches Fischereisentwicklungszentrum, „Rückverfolgbarkeitsbedarf”, seafdec.org. In den USA erhöhen das PREDICT-System der FDA und Inspektionen ausländischer Einrichtungen die Compliance-Anforderungen für Exporteure, die den amerikanischen Markt im Blick haben. Unzureichende Dokumentation kann zur Zurückbehaltung ohne physische Überprüfung führen. Vietnams Standard von 2017 für traditionelle Fischsauce schützt zwar die authentische Produktion, erschwert aber den internationalen Handel. Importeure stehen nun vor der zusätzlichen Aufgabe, die Einhaltung spezifischer Fermentationsdauern und Zutatenbeschränkungen sicherzustellen. Diese sich entwickelnde regulatorische Landschaft scheint diejenigen zu begünstigen, die über die Mittel verfügen, robuste Qualitätsmanagementsysteme einzuführen, Drittanbieter-Zertifizierungen zu erwerben und Blockchain für die Rückverfolgbarkeit zu nutzen. Dadurch besteht das Risiko einer Marktanteilskonsolidierung bei diesen größeren Akteuren. Kleinere handwerkliche Hersteller stehen derweil vor dem Dilemma, entweder ihre Compliance-Infrastruktur auszubauen oder sich größeren Vertriebshändlern anzuschließen, die in der Lage sind, diese komplexen Vorschriften zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Dominanz konventioneller Produkte steht organischer Disruption gegenüber

Im Jahr 2025 hielt konventionelle Fischsauce einen dominanten Marktanteil von 78,04 %. Bio-Varianten befinden sich jedoch auf einem rasanten Aufstieg und verzeichnen bis 2031 eine prognostizierte CAGR von 6,43 %. Dieser Wandel unterstreicht die wachsende Verbraucherpräferenz für Clean-Label-Alternativen. Die Stärke des konventionellen Segments ist auf seine gut etablierte Produktionsinfrastruktur, Kostenvorteile und breite Distribution zurückzuführen, insbesondere in traditionellen asiatischen Märkten, in denen Preissensitivität ein wesentlicher Faktor ist. Bio-Zertifizierungen hingegen sprechen die zunehmende Verbrauchernachfrage nach Transparenz und nachhaltigen Praktiken an. Diese Ausrichtung schafft nicht nur Premium-Marktchancen, sondern ermöglicht auch höhere Gewinnmargen, selbst bei geringeren Volumina. Die Attraktivität des Bio-Segments wird durch seine strengen Anforderungen an die Rohstoffbeschaffung weiter gesteigert, die zertifizierte nachhaltige Fischereien und Bio-Salz in den Vordergrund stellen. Dies spricht umweltbewusste Verbraucher an, die bereit sind, für echte Nachhaltigkeit einen Aufpreis zu zahlen.

Regulierungsbehörden tendieren zu Bio-Methoden, wobei USDA-Bio-Standards und ihre internationalen Entsprechungen in Industriemärkten einen Vorteil bieten. Das Wachstum des Bio-Segments spiegelt eine breitere Clean-Label-Bewegung wider, bei der Verbraucher zu minimal verarbeiteten Produkten mit vertrauten Zutaten tendieren. Dieser Trend harmoniert auf natürliche Weise mit traditionellen Fermentationsmethoden und Bio-Werten. Angesichts dieses Wandels stehen konventionelle Hersteller unter Druck, nachhaltige Praktiken zu übernehmen. Wenn sie hier scheitern, riskieren sie, Marktanteile an Bio-Alternativen zu verlieren, insbesondere in Premium-Einzelhandelsräumen, in denen Bio-Produkte nicht nur bevorzugte Regalplätze genießen, sondern auch eine stärkere Verbraucherpräferenz aufweisen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschmacksrichtung: Naturvarianten führen, während gewürzte Innovationen an Fahrt gewinnen

Im Jahr 2025 hielt Natur-Fischsauce einen Marktanteil von 81,71 % und festigte damit ihre Rolle als Eckpfeiler der authentischen asiatischen Küche. Aromatisierte Varianten verzeichnen derweil ein rasantes Wachstum mit einer bis 2031 prognostizierten CAGR von 6,33 %. Die Stärke des Natursegments ist auf seine Vielseitigkeit zurückzuführen; es dient als Grundzutat sowohl in Heimküchen als auch in professionellen Gastronomiebetrieben. Köche ziehen es oft vor, Aromen mit eigenen Gewürzmischungen anzupassen, anstatt auf vorgefertigte Würzoptionen zurückzugreifen. Traditionelle Herstellungsverfahren, die auf der Fermentation von reinem Fisch und Salz basieren, ergeben komplexe Umami-Profile. Diese Profile bilden die Grundlage für eine Vielzahl von Gerichten in der vietnamesischen, thailändischen und philippinischen Küchentradition.

Innovationen bei aromatisierten Fischsaucen richten sich an Verbraucher, die Bequemlichkeit priorisieren, und an diejenigen, die mit Fusionsküchen experimentieren. Durch das Einbringen von Zutaten wie Chili, Knoblauch und Limette während der Fermentation oder durch Nachmischung nach der Produktion haben sich diese Saucen eine Nische geschaffen. Sie sprechen besonders westliche Verbraucher an, die sich beim Eintauchen in asiatische Aromen zu diesen vertrauten Geschmacksprofilen hingezogen fühlen. Diese strategische Ausrichtung hat eine breitere Akzeptanz gefördert. Der Aufwärtstrend unterstreicht eine versierte Produktentwicklung, die authentische Umami-Wurzeln mit regionalen Geschmacksneigungen in Einklang bringt. Diese Strategie erweitert nicht nur die Attraktivität, sondern dehnt auch die Verwendung der Sauce über ihre traditionellen asiatischen Grenzen hinaus aus. Es gibt einen aufkeimenden Markt für aromatisierte Premium-Varianten. Durch die Verbindung von alten Fermentationstechniken mit handwerklicher Gewürzauswahl sind diese Produkte für den Gourmet-Einzelhandel und gehobene Gastronomiebetriebe gut positioniert.

Nach Vertriebskanal: Stärke des Einzelhandels trifft auf Schwung der Gastronomie

Im Jahr 2025 beherrschten Einzelhandelskanäle mit einem Marktanteil von 65,11 % den Markt und nutzten dabei ihre umfangreichen Vertriebsnetzwerke und die tief verwurzelte Vertrautheit der Verbraucher. Das Gastronomiesegment befindet sich derweil im Aufwind und soll bis 2031 mit einer CAGR von 5,48 % wachsen, angetrieben durch die steigende Beliebtheit asiatischer Küchen und innovative Menütrends. Der Einzelhandelssektor hat enge Bindungen zu ethnischen Lebensmittelketten und Speziallebensmittelgeschäften geknüpft. Auch Mainstream-Supermärkte steigen ein und erkennen das wachsende Verbraucherinteresse an Fischsauce. Der moderne Handel expandiert, wobei Verbrauchermärkte und Supermärkte den Verbraucherzugang zu einem breiteren Produktsortiment erweitern. Gleichzeitig bedienen Convenience-Stores geschickt Impulskäufe und decken den Bedarf an Einzelportionen ab.

Der Aufstieg des Online-Einzelhandels erschließt Möglichkeiten für Direktvertrieb an Verbraucher und Abonnementmodelle. Dies gilt insbesondere für Premium- und Handwerksprodukte, die durch Storytelling und Markendifferenzierung höhere Margen erzielen. Das Wachstum des Gastronomiefachhandels ist ein Beleg für die Übernahme asiatischer Aromen durch den Restaurantsektor. Fast-Casual-Ketten und gehobene Restaurants weben Fischsauce nun nahtlos in eine Vielzahl von Gerichten ein und gehen damit über ihre traditionellen asiatischen Ursprünge hinaus. Kochschulen spielen eine wichtige Rolle, indem sie die Fischsauce-Ausbildung in ihre Lehrpläne integrieren und sicherstellen, dass Köche mit ihren vielfältigen Anwendungsmöglichkeiten vertraut sind. Dieser wachsende Schwung im Gastronomiesektor bietet Lieferanten eine hervorragende Chance. Diejenigen, die gleichbleibende Qualität liefern, technische Unterstützung anbieten und bei der Menüentwicklung helfen können, werden bei Restaurants Anklang finden, die Fischsauce in ihr Angebot integrieren möchten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 dominierte Asien-Pazifik mit einem Marktanteil von 74,92 % und unterstrich damit seine reiche kulturelle Integration und robuste Produktionsinfrastruktur. Die Region kämpft jedoch mit Lieferkettenschwächen, insbesondere denjenigen, die aus den Auswirkungen des Klimawandels auf die Sardellen-Bestände resultieren. Gestützt auf Produktionszentren glänzen Vietnam und Thailand, wobei Vietnam allein rund 418 Millionen Liter jährlich produziert. Daten der American Culinary Federation zeigen, dass der durchschnittliche vietnamesische Verbraucher etwa 3,79 Liter (1 Gallone) pro Jahr konsumiert. Traditionelle Produktionsmethoden stehen jedoch durch Umweltveränderungen unter Druck. Prognosen der University of British Columbia warnen vor Fischbestandsverlusten von über 20 % im Südchinesischen Meer, selbst bei moderater Erwärmung. Als Reaktion darauf setzt die Region auf eine Wachstumsstrategie, die auf technologische Innovation und Nachhaltigkeit ausgerichtet ist. Ein Beleg für diesen Wandel ist CP Foods, das Blockchain-Rückverfolgbarkeitssysteme in seinen Lieferketten implementiert hat und damit internationalen Exportstandards entspricht. Darüber hinaus spielen Chinas Aufschwung und seine sich verändernden Nachfragemuster eine entscheidende Rolle bei der Gestaltung der regionalen Preisgestaltung und Versorgungsverteilung, insbesondere für Premium-Exporte.

Nordamerika und Europa erleben einen Anstieg der Übernahme asiatischer Küche, angetrieben durch die Globalisierung asiatischer Aromen und den Aufstieg der Fusionsküche. Insbesondere Aromen aus China und Japan haben die Top 5 der globalen kulinarischen Vorlieben erklommen. Eine eingehende Analyse von Unilever Food Solutions verdeutlicht einen Trend: Östliche Umami-Aromen weben sich nahtlos in westliche Gerichte ein. Diese kulturübergreifende kulinarische Fusion erweitert den Umfang der Nutzungsanlässe weit über traditionelle ethnische Kontexte hinaus. Während beide Regionen über eine gut etablierte Importinfrastruktur und eine experimentierfreudige Verbraucherbasis für Premium-Zutaten verfügen, sind sie nicht ohne Herausforderungen. Regulatorische Hürden, insbesondere Natriumreduktionsinitiativen und Importauthentifizierungsanforderungen, sind präsent. Die freiwilligen Natriumreduktionsziele der FDA und die strengen Rückverfolgbarkeitsvorschriften der EU stellen Compliance-Herausforderungen dar. Diese Vorschriften tendieren dazu, größere Hersteller mit fortgeschrittenen Qualitätsmanagementsystemen zu begünstigen und dabei kleinere handwerkliche Importe möglicherweise an den Rand zu drängen.

Der Nahe Osten und Afrika befinden sich auf einem Aufwärtskurs und verzeichnen eine beeindruckende erwartete CAGR von 6,61 % bis 2031. Dieses Wachstum ist größtenteils auf die wachsenden muslimischen Bevölkerungen und den boomenden Halal-Lebensmittelmarkt zurückzuführen. Die globalen Ausgaben für Halal-Lebensmittel sollen bis 2025 auf erstaunliche 1,7 Billionen USD ansteigen. Einen erheblichen Schub liefert Malaysia, das über ein ganzheitliches Halal-Ökosystem verfügt. Dieses Ökosystem mit seinen robusten Regulierungsrahmen und Zertifizierungsinfrastrukturen ebnet den Weg für die Handelsexpansion in muslimisch geprägten Märkten. Indonesien hat derweil neue Halal-Zertifizierungsanforderungen eingeführt, die ab Oktober 2024 gelten. Dies stellt eine hervorragende Chance dar, bringt aber auch Compliance-Hürden für Exporteure mit sich, die die größte muslimische Bevölkerung der Welt im Visier haben. Urbanisierung, steigende verfügbare Einkommen und eine kulturelle Hinwendung zu asiatischen Küchen durch Immigration und globale Wirtschaftsbeziehungen treiben die Expansion des Gastronomiefachhandels und die Übernahme von Premium-Produkten in der Region weiter voran. Auch Südamerika hat den Trend aufgegriffen. Mit seinen asiatischen Einwanderergemeinschaften und einer Vorliebe für kulinarische Experimente erleben Stadtzentren einen Anstieg von Fusionsküchen-Konzepten. Wohlhabende Verbraucher werden besonders von diesen angezogen und suchen nach echten und authentischen Geschmackserlebnissen.

Regulatorisches Umfeld

Fischsaucenexporteure agieren unter einer Mischung aus internationalen Referenzstandards und länderspezifischen Vorschriften zur Sicherheit und Kennzeichnung von Meeresfrüchten. Auf globaler Ebene definiert der FAO/WHO-Codex-Alimentarius-Standard für Fischsauce (CXS 302-2011) fermentierte Fischsauce und legt Erwartungen an Hygiene, Qualität und Schadstoffe fest, die viele importierende Märkte als Benchmark nutzen. In wichtigen Erzeugermärkten legt die Bekanntmachung Nr. 203-43 des thailändischen Gesundheitsministeriums (Thai FDA) Standards für klare und gemischte Fischsauce fest, einschließlich Kennzeichnungs- und Prozessanforderungen, wodurch die Compliance-Anforderungen für inländische Marken steigen, die eine Premium-Positionierung und Exportbereitschaft anstreben.

In den wichtigsten Importmärkten prägen Rahmenwerke zur Sicherheit von Meeresfrüchten den Marktzugang und die Lieferantenauswahl. In den Vereinigten Staaten gelten die FDA-Anforderungen gemäß 21 CFR Part 123 (HACCP für Fisch- und Fischereierzeugnisse) für importierte Fischereierzeugnisse, wonach Verarbeiter Kontrollen anwenden müssen, die den US-Standards entsprechen, während die Importeure für die Überprüfung durch Aufzeichnungen und Compliance-Systeme verantwortlich sind. Dies begünstigt tendenziell Hersteller, die Hygiene, Rückverfolgbarkeit und Gefahrenkontrollen über die Rohstoffbeschaffung, Fermentation und Abfüllung hinweg dokumentieren können, während kleinere handwerkliche Lieferanten höheren Dokumentations- und Prüfaufwand tragen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Fischsauce beginnt mit der Beschaffung kleiner pelagischer Fische (üblicherweise Sardellen), wobei Schwankungen im Fang und die Handhabungspraktiken direkten Einfluss auf Ertrag, Sicherheit und Geschmacksergebnisse haben. Fische werden typischerweise kurz nach der Anlandung (oder auf See) gesalzen, um den Verderb zu verlangsamen, und dann über Sammler und Betreiber von Anlandestellen zu Fermentationsanlagen transportiert. Die Produktion beruht auf langer Fermentation (oft 12 bis 24 Monate) in Bottichen oder Holzfässern, gefolgt von Pressen, Mischen, Filtration und Abfüllung. Größere Anlagen ergänzen zunehmend Edelstahlfiltration und Pasteurisierungsschritte, um HACCP-/ISO- und Exportmarktanforderungen zu erfüllen und Qualitätsmerkmale wie Klarheit und Histamingehalt zu steuern.

Nachgelagert bewegen sich abgefüllte Produkte über inländische Distributoren, den modernen Einzelhandel, Fachgeschäfte und ethnische Lebensmittelhändler, Online-Kanäle sowie Foodservice-Betriebe und Lebensmittelverarbeiter, die Fischsauce als Umami-Zutat verwenden. Branchenorganisationen unterstützen ebenfalls Standardisierung und Marktzugang, darunter die Vietnam Association of Fish Sauce (deren Mitgliedschaft einen großen Anteil der nationalen Produktion repräsentiert) und die Phu Quoc Fish Sauce Association (56 Mitglieder mit erheblicher gemeinsamer Kapazität), die Konsistenz- und Authentizitätsansprüche unterstützen. Eine sichtbare Verschiebung in der Lieferkette geht in Richtung standardisierter Produktion für Exportmärkte; im Juni 2025 exportierte Huynh Khoa Fish Sauce nach Anlagenmodernisierungen seine erste standardisierte Chargenlieferung nach Australien und verknüpfte damit compliance-getriebene Investitionen in die vorgelagerte Beschaffung und werksinterne Kontrollen mit dem nachgelagerten Zugang zu höherwertigen Märkten.

Wettbewerbslandschaft

Der Fischsauce-Markt ist mäßig konzentriert, mit einer Führungsstruktur, die aufgrund traditioneller Produktionsmethoden und regionaler Spezialisierungen fragmentiert ist. Diese Faktoren hemmen nicht nur die Konsolidierung, sondern befähigen auch Nischenanbieter dazu, ihre Marktpositionen durch Authentizität und Qualitätsdifferenzierung zu behaupten. Unternehmen mit integrierten Lieferketten und technologischem Vorsprung gedeihen in dieser Landschaft. Ein Paradebeispiel ist die CHIN-SU Phu Quoc-Anlage der Masan Group, die 22.000 Quadratmeter umfasst, jährlich über 10.000 Tonnen Fisch verarbeitet und ISO- und HACCP-Zertifizierungsstandards einhält.

Strategische Differenzierung hängt nun von Rückverfolgbarkeit und Nachhaltigkeit ab. Unternehmen setzen zunehmend auf Blockchain-Technologie, nicht nur aus Compliance-Gründen, sondern auch als Kennzeichen einer Premium-Positionierung und als Eintrittskarte in Exportmärkte. Da traditionelle natriumreiche Profile mit regulatorischer Überprüfung zu kämpfen haben, gibt es eine Verlagerung hin zu gesundheitsbewussten Rezepturumstellungen und Bequemlichkeit. Einzelportionsverpackungen und gebrauchsfertige Formate entstehen als Lösungen, die den sich wandelnden Verbraucherlebensweisen entsprechen.

Unternehmen, die umfassende Qualitätsmanagementsysteme einsetzen, ernten Wettbewerbsvorteile. Ein Beispiel dafür ist CP Foods, dessen Blockchain-gestützte QR-Code-Systeme den doppelten Nutzen der digitalen Transformation verdeutlichen: Stärkung des Vertrauens der Verbraucher und Sicherstellung der regulatorischen Compliance. Der Markt erlebt den Aufstieg von Disruptoren, insbesondere Entwicklern alternativer Proteine und Clean-Label-Befürwortern. Diese Akteure nutzen Fermentationsexpertise, um neuartige Umami-Lösungen zu entwickeln. Als Reaktion darauf verfolgen etablierte Marken Bio-Zertifizierungen, schaffen sich Premium-Marktpositionen und schließen strategische Partnerschaften, um ihre Distribution in verschiedenen Geografien zu erweitern.

Marktführer im Fischsauce-Bereich

Masan Group

Unilever PLC

Viet Phu Inc. (Red Boat Fish Sauce)

Rayong Fish Sauce Industry Co. Ltd

Thai Fishsauce Factory (Squid Brand)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produktstandardisierung und compliance-getriebene Weiterentwicklung schaffen Chancen für Lieferanten, die regulierte Importmärkte mit konsistenten Spezifikationen und Dokumentation bedienen können. Chinas technische Spezifikation GB/T 45810-2025 für die Verarbeitung von Fischsauce, veröffentlicht im Mai 2025 und wirksam ab dem 1. Juni 2026, formalisiert Anforderungen von der Rohfischannahme über Salzen, Fermentation und Sterilisation bis zur Verpackung. Sie unterstützt Chancen für Ausrüstungslieferanten und Hersteller, die Qualitätssysteme über mehrere Anlagen und Auftragsfertigungspartner hinweg skalieren können. Zusammen mit dem Codex CXS 302-2011 und dem Codex-Verhaltenskodex für Fisch und Fischereierzeugnisse (CXC 52-2003) bieten diese Rahmenwerke exportorientierten Marken einen klareren Weg, Verarbeitungs- und Prüfprotokolle über Märkte hinweg abzustimmen.

Technologiegetriebene Differenzierung nimmt auch innerhalb der Premium- und Großproduktion zu, insbesondere wo Käufer eine engere Kontrolle über Sicherheit und sensorische Konsistenz wünschen. Membranfiltration und enzymatische Kontrollen werden eingesetzt, um den Geschmack zu standardisieren, Alterungsschritte zu beschleunigen und Histamin sowie andere Qualitätsparameter zu steuern, was Lieferanten hilft, der Kontrolle in Bezug auf Natrium durch präzise Dosierung und Reformulierungsoptionen zu begegnen, ohne die fermentationsbasierte Positionierung aufzugeben. Auf der Angebotsseite bleibt die Rohstoffsicherheit ein zentraler strategischer Hebel, der Investitionen in vertikale Integration und Rückverfolgbarkeit in südostasiatischen Beschaffungszentren verstärkt; große Akteure mit Blockchain- und geprüften Beschaffungssystemen sind besser positioniert, um Mengen zu sichern und die Exportberechtigung aufrechtzuerhalten, während sich Verfügbarkeit und Preise für Sardellen verknappen.

Aktuelle Branchenentwicklungen

- Mai 2026: Masan Group berichtete, dass das Wachstum im Bereich Masan Consumer Condiments hauptsächlich durch Fischsauce getrieben wurde, die als größter Beitrag zum Segmentwachstum genannt wurde. Die Aktualisierung unterstreicht die Rolle der Fischsauce als zentraler Volumen- und Werttreiber innerhalb skalierter Würzmittel-Portfolios und unterstützt weitere Investitionen in Markenbildung, Distribution und Produktabstufung innerhalb der Kategorie.

- Dezember 2025: Masan Consumer Corporation gab eine Roadmap für die Notierung an der Ho-Chi-Minh-City-Börse (HoSE) bekannt. Der Börsengangsplan signalisiert einen anhaltenden Kapitalmarktfokus auf die Skalierung von FMCG-Plattformen, was Beschaffung, Marketing und Route-to-Market-Fähigkeiten im Zusammenhang mit Fischsauce und breiteren Würzmittellinien stärken kann.

- Mai 2025: Thai Fishsauce Factory (Squid Brand) Co., Ltd. brachte Volcano Fish Sauce auf der THAIFEX-Anuga Asia 2025 auf den Markt. Die Einführung unterstreicht anhaltende Premium- und innovationsgetriebene SKU-Aktivitäten im Bereich Fischsauce, wobei große Handelsplattformen genutzt werden, um die Exportsichtbarkeit zu unterstützen und die Markenpositionierung inmitten der Volatilität der Inputkosten zu verteidigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert von Fischsauce, die zum Kochen und zur Lebensmittelzubereitung verkauft wird, über Einzelhandelspackungen und Großformate hinweg, unter Berücksichtigung traditioneller Fermentations- und industrieller Produktionswege in den wichtigsten Verbrauchsregionen.

Ausschlüsse: Nicht erfasst werden angrenzende Würzmittel und Gewürze, die nicht als Fischsauce verkauft werden (zum Beispiel Sojasauce, Austernsauce oder gemischte Dip-Saucen).

Übersicht der Segmentierung

- Nach Kategorie

- Konventionell

- Bio

- Nach Geschmacksrichtung

- Natur-Fischsauce

- Aromatisierte / gewürzte Fischsauce

- Nach Vertriebskanal

- Lebensmittelverarbeiter

- Gastronomie

- Einzelhandelskanäle

- Verbrauchermärkte/Supermärkte

- Convenience- und Fachgeschäfte

- Online-Einzelhandel

- Sonstige Einzelhandelskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Vereinigte Arabische Emirate

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit dem Aufbau des Angebots- und Nachfragekontexts für Fischsauce unter Verwendung öffentlicher, wiederholbarer Quellen, die anschließend in belastbare Eingaben für die Marktgrößenbestimmung umgewandelt wurden. Wir nutzten Quellen wie FAO-Statistiken zu Fischerei und Aquakultur, UN-Comtrade-Handelsströme für Fischprodukte und Saucen, soweit verfügbar, nationale Lebensmittelsicherheits- und Kennzeichnungsbehörden sowie Zoll- oder Verbrauchssteuerveröffentlichungen wichtiger Importländer.

Um sicherzustellen, dass das Modell dem tatsächlichen Marktverhalten entspricht, haben wir zudem Geschäftsberichte, Investorenpräsentationen und Presseberichte über Kapazitätserweiterungen, Produkteinführungen und Kanalausbau geprüft. Ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Marktdaten wurde selektiv genutzt, wenn öffentliche Angaben begrenzt waren, und eine Patentdatenbank wurde auf Hinweise zu Verarbeitung und Verpackung überprüft. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden geprüft, um Daten zu erheben, Annahmen zu validieren und offene Punkte zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung von Volumina, Preisstufen und Kanalverteilungen, die sich aus Sekundärquellen nicht klar ableiten lassen, insbesondere in Südostasien und exportorientierten Märkten. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Foodservice-Käufern und Einzelhandelsvertretern, sodass Annahmen zu Premiumisierung, Verpackungsmix und industrieller Nutzung bestätigt und bei Bedarf angepasst werden konnten. Das Feedback wurde außerdem genutzt, um Wachstumstreiber wie die Erholung des Restaurantverkehrs, die Reformulierung verpackter Lebensmittel und den Druck zur Natriumreduktion in ausgewählten Ländern plausibilitätszuprüfen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 12% | APAC: 47% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 32% | EMEA: 33% |

| Kleinere Akteure: 22% | Manager: 56% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte mittels eines Top-Down-Ansatzes, bei dem Produktions- und Handelsindikatoren helfen, den adressierbaren Markt nach Region zu rekonstruieren, wonach der Wert durch Anwendung realistischer Preise nach Qualitätsstufe und Kanal gebildet wird. Die Gesamtwerte wurden anschließend mit selektiven Bottom-Up-Näherungen abgeglichen, etwa durch Stichproben typischer Einzelhandelspreisbänder, die Umrechnung von Packungsgrößenmixen in implizite durchschnittliche Verkaufspreise und die Aggregation eines begrenzten Satzes von Umsatzreferenzen von Lieferanten und Distributoren, um die Plausibilität des Ergebnisses zu prüfen.

Zu den wichtigsten Modelleingaben gehörten die Importabhängigkeit nicht-produzierender Märkte, die Durchdringung von Fischsauce im Haushaltskochen im Vergleich zum Foodservice, der Anteil der industriellen Nachfrage von Lebensmittelherstellern, Verschiebungen im Premium- versus Massenmix sowie beobachtete Preisbewegungen im Zusammenhang mit der Verfügbarkeit von Fischrohstoffen. Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Modell unterschiedliche Verläufe für Angebotsverknappung bei Rohfisch, das Tempo der Premiumisierung und die Erholung des Foodservice widerspiegeln kann, wobei die endgültigen Verlaufskurven an das angepasst wurden, was Experten für die nächsten fünf Jahre als realistisch ansehen. Wo Bottom-Up-Prüfungen Lücken aufwiesen, wurden konservative Bandbreiten angewendet und erst nach erneuter Bestätigung durch Interviews eingeengt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, beginnend mit Konsistenztests über Regionen, Kanäle und Preisbänder hinweg, gefolgt von Abweichungsprüfungen gegenüber Handelssignalen und bekannten Verbrauchsmustern. Ungewöhnliche Sprünge bei Wachstum oder Preisen wurden gekennzeichnet, überarbeitet und vor der Freigabe erneut geprüft, und Folgegespräche wurden ausgelöst, wenn eine wesentliche Annahme über einen akzeptablen Bereich hinausging.

Der Bericht wird jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Kapazitätserweiterungen, regulatorischen Änderungen bei der Kennzeichnung oder starken Bewegungen der Rohstoffpreise. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten, die durch nachvollziehbare Eingaben gestützt wird.

Marktgröße für Fischsauce laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fischsauce können weit voneinander abweichen, da Unternehmen nicht immer dieselbe Produktabgrenzung zugrunde legen, unterschiedliche Preisanker verwenden und Annahmen zu Rohfischangebot und Kanalmix zu unterschiedlichen Zeitpunkten aktualisieren. Selbst wenn die Geografie als global bezeichnet wird, können Unterschiede darin, was als Fischsauce im Gegensatz zu breiteren Saucenkategorien behandelt wird, die endgültige Zahl verändern.

Handelsbezogene Volumensignale und Prüfungen von Einzelhandelspreisbändern sind die Belege, die die Schätzung von Mordor Intelligence ausschließlich an Fischsauce binden, statt an breitere Würzmittelkörbe, die den adressierbaren Markt aufblähen. Andere Lücken entstehen üblicherweise durch die Anwendung aggressiver Premiumisierungskurven auf alle Länder, die Verwendung eines einzigen Durchschnittspreises ohne Trennung von industriellem Großhandel und Einzelhandelspackungen oder die Verwendung veralteter Zeitpunkte bei der Währungsumrechnung, die nicht der aktuellen Preisrealität entsprechen.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,87 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 2,07 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und einen anderen Zeitpunkt für die Preisniveaus, was den aktuellen Wert unterschätzen kann, falls sich die jüngsten Einzelhandels- und Foodservice-Preise nach oben bewegt haben. Auch werden einige Länderabdeckungen und Kanalverteilungen breiter angewendet, mit weniger Prüfungen zur Trennung von Packungsgröße und Großhandelspreis. |

| Branchenportal B | 3,40 Mrd. USD (2024) | Scheint einen breiteren Anwendungsbereich zu verwenden, der angrenzende Saucenanwendungen und einen breiteren Fischarten-Korb einbeziehen kann, was den Umsatzpool erhöht. Es stützt sich zudem auf einen einzigen Basisjahreswert mit langfristiger CAGR-Anwendung, sodass regionale Mixverschiebungen und Preisstufen nach Qualität weniger sichtbar sind. |

Insgesamt lässt sich die Spanne hauptsächlich durch Abgrenzungen des Anwendungsbereichs, den Zeitpunkt des Basisjahres und die Art und Weise erklären, wie Preise über Groß- und Einzelhandelsformate hinweg gebildet werden. Indem die Eingaben nachvollziehbar an Handels-, Kanal- und Preissignale gebunden bleiben, bleibt das Modell reproduzierbar und leichter abzugleichen, wenn Kunden unterschiedliche veröffentlichte Zahlen vergleichen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Fischsauce-Markt im Jahr 2026?

Er beläuft sich auf 2,87 Milliarden USD und soll bis 2031 auf 3,65 Milliarden USD ansteigen.

Welche Region erzielt den größten Umsatz?

Asien-Pazifik trägt etwa 74,92 % des globalen Werts bei, dank fest verankertem kulturellen Konsum und robuster Produktionskapazität.

Was treibt den jüngsten Umsatzschwung in Nordamerika an?

Die Übernahme asiatischer Aromen in der Schnellgastronomie und beim Heimkochen hat die Einzelhandelsverteilung und Menüanwendungen erweitert.

Wie beeinflussen Natriumreduktionsrichtlinien die Produktentwicklung?

Hersteller erproben Kaliumgemische, konzentrierte Rezepturen und präzise Dosierverschlüsse, um den Natriumgehalt zu senken, ohne die Geschmacksauthentizität zu beeinträchtigen.

Welches Produktsegment wächst am schnellsten?

Bio-Varianten führen mit einer CAGR von 6,43 %, da gesundheitsbewusste Käufer Clean-Label- und nachhaltig bezogene Würzmittel suchen.

Seite zuletzt aktualisiert am: