Essigmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.74 Milliarden US-Dollar |

| Marktgröße (2031) | 8.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.95% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Essigmarktanalyse von Mordor Intelligence

Die Größe des Essigmarkts wurde im Jahr 2025 auf 7,66 Milliarden USD geschätzt und soll von 7,74 Milliarden USD im Jahr 2026 auf 8,95 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,95 % während des Prognosezeitraums (2026–2031). Obwohl das Gesamtwachstum moderat erscheint, vollziehen sich unter der Oberfläche bemerkenswerte Veränderungen. Millennials und die Generation Z greifen zunehmend auf trinkfertige und funktionale Essiggetränke zurück und definieren Essig von einem einfachen Würzmittel zu einem gesundheitsorientierten Getränk um. Fortschritte in der Fermentationstechnologie, wie die genomische Stammauswahl, die Trockengelatinierung von Stärken und kontrollierte Reifung, ermöglichen es den Herstellern, eine gleichbleibende Säure und eine längere Haltbarkeit zu gewährleisten, ohne auf synthetische Konservierungsstoffe angewiesen zu sein, wodurch die Gewinnmargen verbessert werden. Die Region Asien-Pazifik macht derzeit ein Drittel der weltweiten Nachfrage aus, während Europa das schnellste Wachstum verzeichnet, unterstützt durch Regeln zur geschützten geografischen Angabe, die den Export von Premium-Balsamico fördern. Darüber hinaus sorgen konsistente Großeinkäufe von Gastronomiebetrieben für Stabilität im Essigmarkt, selbst während Abschwächungen im Einzelhandel. Allerdings treiben Preisschwankungen bei landwirtschaftlichen Rohstoffen und der Wettbewerb durch industrielle Essigsäure die Betreiber dazu, Rohstoffverträge abzusichern und Authentizität zu priorisieren, um ihre Marktpositionierung zu stärken.

Wichtigste Erkenntnisse des Berichts

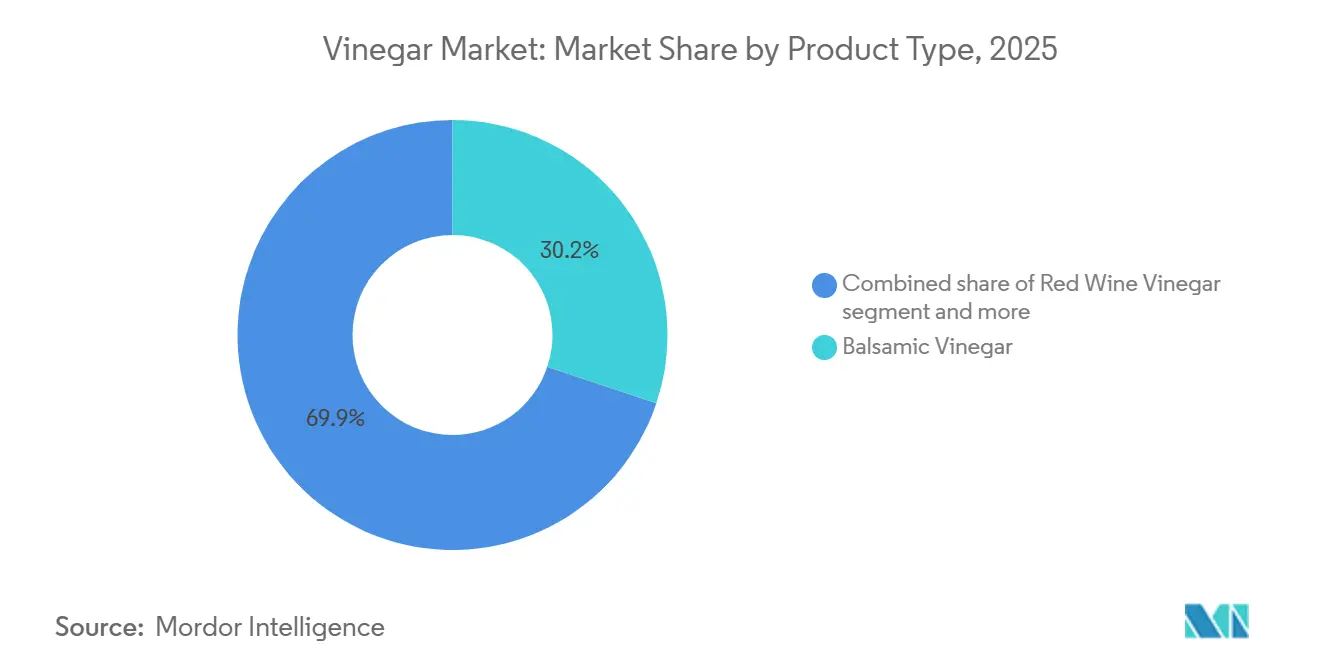

- Nach Produkttyp führte Balsamico-Essig mit einem Anteil von 30,15 % am Essigmarkt im Jahr 2025, während Apfelweinessig bis 2031 voraussichtlich mit einer CAGR von 3,18 % wachsen wird.

- Nach Quelle entfielen konventionelle Varianten im Jahr 2025 auf 66,83 % der Essigmarktgröße, während Bio-Essig bis 2031 voraussichtlich mit einer CAGR von 3,66 % wachsen wird.

- Nach Geschmack erzielten nicht aromatisierte Formate im Jahr 2025 einen Umsatzanteil von 75,97 %; aromatisierter Essig wächst im Zeitraum 2026–2031 mit einer CAGR von 3,84 %.

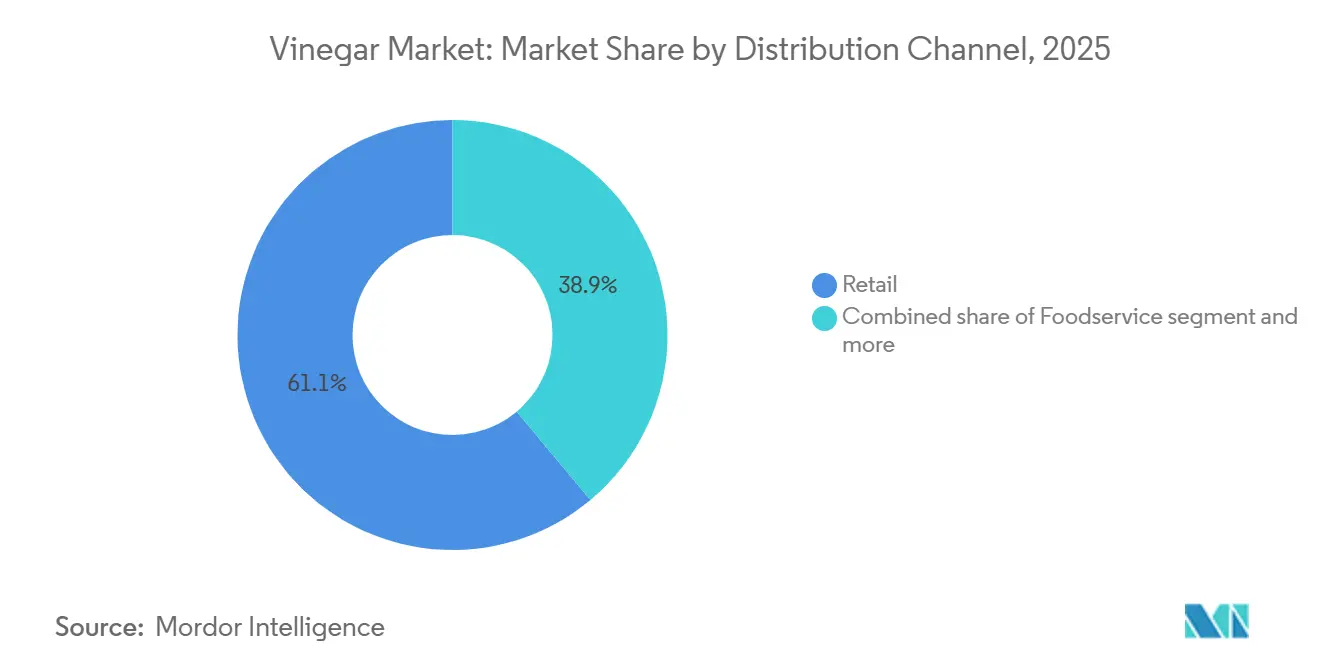

- Nach Vertriebskanal kontrollierte der Einzelhandel 61,08 % des Umsatzes im Jahr 2025, und die Gastronomie wächst bis 2031 mit einer CAGR von 3,85 %.

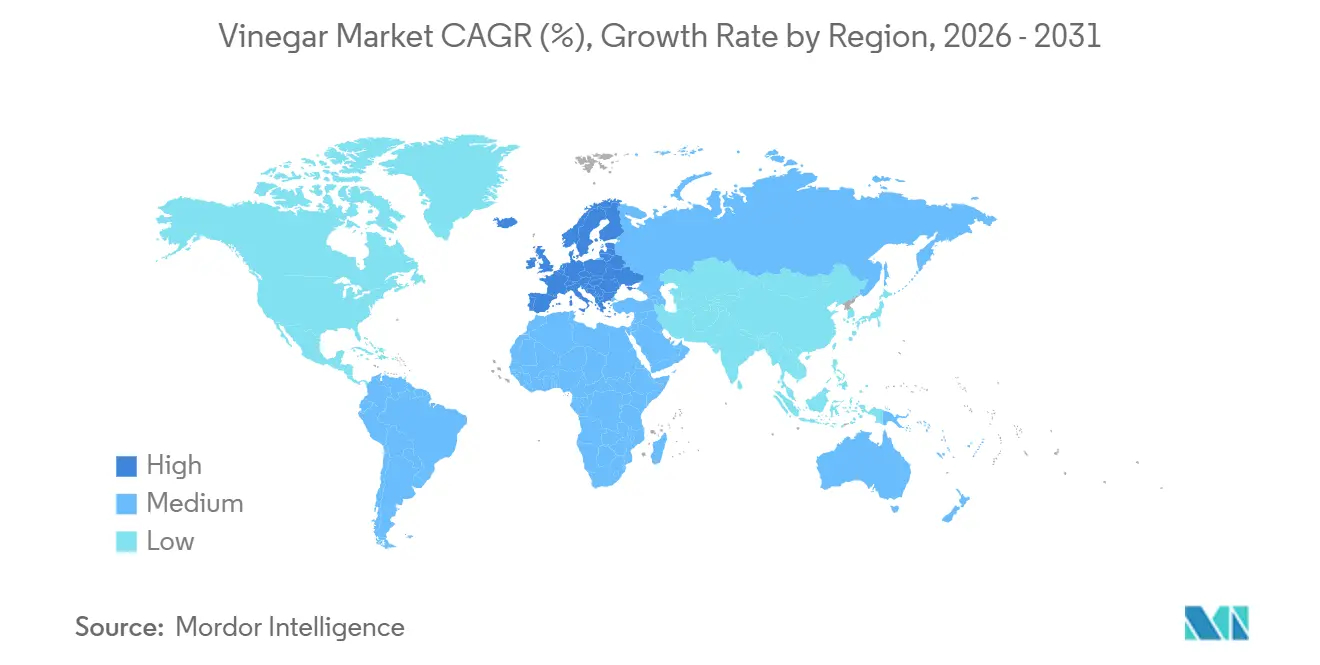

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Anteil von 33,98 % an der Essigmarktgröße, während Europa bis 2031 voraussichtlich mit einer CAGR von 3,79 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Essigmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Innovationen bei aromatisierten, zuckerarmen und trinkfertigen Essiggetränken ziehen jüngere Verbraucher an | +0.6% | Nordamerika und Europa, Ausstrahlungseffekte auf urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein treibt den Konsum von Apfelweinessig weltweit an | +0.7% | Global, mit Schwerpunkt in Nordamerika, Europa und urbanem Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von Bio- und Clean-Label-Lebensmittelzutaten | +0.5% | Europa und Nordamerika, Ausweitung auf urbane Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum der Gastronomiebranche steigert die weltweite Nachfrage nach Essig in großen Mengen | +0.4% | Global, angeführt von Nordamerika und Europa nach der Erholung nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach natürlichen Konservierungsstoffen in verarbeiteten Lebensmitteln | +0.3% | Global, insbesondere Europa und Nordamerika aufgrund regulatorischen Drucks | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Fermentation verbessern Produktqualität und Haltbarkeit | +0.3% | Global, mit früher Einführung in Japan, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovationen bei aromatisierten, zuckerarmen und trinkfertigen Essiggetränken ziehen jüngere Verbraucher an

Marken wie Apeal World und Acid League verändern die Wahrnehmung von Essig, indem sie prickelnde Essiggetränke mit reduziertem Zuckergehalt einführen. Diese Produkte sprechen gesundheitsbewusste Millennials und Verbraucher der Generation Z an und bieten eine gesündere Alternative zu zuckerhaltigen Limonaden und Energydrinks. Die Vorschriften der britischen Lebensmittelbehörde (UK Food Standards Agency) zu Produkten mit hohem Fett-, Salz- und Zuckergehalt, die im Oktober 2025 in Kraft treten sollen, werden die Werbeplatzierung von Produkten einschränken, die bestimmte Nährstoffschwellenwerte überschreiten. Es wird erwartet, dass diese Regulierung Regalfläche für zuckerarme Essiggetränke schafft, die diesen Standards entsprechen. Geschmacksinnovationen gehen über traditionelle Fruchtinfusionen hinaus und umfassen botanische Mischungen, chiliveredelte Varianten und saisonale Optionen. So brachte De Nigris beispielsweise im Jahr 2024 seinen Kürbisgewürz-Essig auf den Markt. Dieser Premiumisierungsansatz ermöglicht es den Herstellern, höhere Margen zu erzielen und ihre Produkte von handelsüblichem weißem Essig zu unterscheiden, der einem erheblichen Preiswettbewerb ausgesetzt ist. Da Diabetes immer weiter verbreitet ist, gewinnen zuckerarme Essiggetränke bei jüngeren Verbrauchern an Bedeutung und treiben das Marktwachstum voran. Laut dem neuesten Diabetes-Atlas der Internationalen Diabetes-Föderation (IDF) (2025) leben derzeit 11,1 % der Erwachsenen im Alter von 20–79 Jahren mit Diabetes[1]Quelle: Internationale Diabetes-Föderation, "Diabetes-Fakten und -Zahlen", idf.or.

Wachsendes Gesundheitsbewusstsein treibt den Konsum von Apfelweinessig weltweit an

Apfelweinessig, der ursprünglich als Hausmittel bekannt war, wird heute als funktionelle Zutat anerkannt, unterstützt durch begutachtete Forschungsergebnisse, die seine Auswirkungen auf den postprandialen Glukose- und Lipidspiegel hervorheben. Eine Überprüfung der Harvard T.H. Chan School of Public Health ergab, dass der Verzehr von 1–2 Esslöffeln Essig vor den Mahlzeiten die Insulinsensitivität verbessern und dazu beitragen kann, Blutzuckerspitzen zu reduzieren. Die Überprüfung warnte jedoch auch vor übermäßigem Konsum aufgrund potenzieller Risiken wie Zahnschmelzerosion und Magen-Darm-Beschwerden. Gestützt auf diese wissenschaftlichen Erkenntnisse erweitern Marken ihr Produktangebot. So führte Bragg beispielsweise im Februar 2025 Apfelweinessig-Gummis bei Sprouts Farmers Market ein und zielte damit auf das Nahrungsergänzungsmittelregal ab, um Verbraucher anzusprechen, die eine bequeme Dosierung gegenüber herkömmlichen flüssigen Formen bevorzugen. Darüber hinaus sprechen die antimikrobiellen Eigenschaften der Essigsäure Verbraucher an, die natürliche Alternativen zu synthetischen Konservierungsstoffen suchen, was mit dem übergeordneten Clean-Label-Trend übereinstimmt. Trotz seiner wachsenden Beliebtheit haben die Regulierungsbehörden noch keine standardisierten Gesundheitsaussagen für Essig festgelegt, sodass die Hersteller unterschiedliche nationale Richtlinien mit unterschiedlichem Maß an Zulässigkeit navigieren müssen.

Wachsende Beliebtheit von Bio- und Clean-Label-Lebensmittelzutaten

Der Umsatz mit Bio-Essig wächst, da Verbraucher auf Zutaten-Transparenz setzen und Klarheit bei der Herkunft fordern. Insbesondere urbane Millennials bevorzugen Clean-Label-Produkte mit minimalen Zusatzstoffen und sind bereit, einen Aufpreis für zertifizierte Bio-Produkte zu zahlen. Ein Bericht der India Brand Equity Foundation aus dem Jahr 2025 unterstreicht diesen Trend und zeigt, dass 60 % der indischen Verbraucher bereit sind, mehr für Bio-Produkte auszugeben[2]Quelle: India Brand Equity Foundation, "Zukunft der Lebensmittelverarbeitung in Indien", ibef.org. Um eine Bio-Zertifizierung zu erhalten, müssen Essighersteller Rohstoffe von Betrieben beziehen, die auf synthetische Pestizide und Düngemittel verzichten. Dies erhöht zwar die Produktionskosten, hilft den Herstellern aber auch, sich in wettbewerbsintensiven Einzelhandelsmärkten zu differenzieren. Eine OECD-Studie aus dem Jahr 2024 ergab, dass 40 % der Online-Nachhaltigkeitsaussagen keine Belege hatten, was zu einer strengeren regulatorischen Durchsetzung geführt hat. Dies hat insbesondere für kleinere Hersteller Compliance-Herausforderungen geschaffen. Folglich sind etablierte Marken mit robusten Zertifizierungssystemen besser positioniert, um sich anzupassen, und könnten ihren Marktanteil potenziell konsolidieren, während sie diese sich ändernden Standards navigieren.

Wachstum der Gastronomiebranche steigert die weltweite Nachfrage nach Essig in großen Mengen

Gastronomiebetriebe treiben den Essigkonsum in Nordamerika maßgeblich voran. Diese strukturelle Eigenschaft schützt die Hersteller vor Preiskriegen im Einzelhandel, knüpft ihr Wachstum jedoch an das Restaurantaufkommen und die Erholung der Schnellgastronomie. Der Aufschwung in der Gastronomie nach der Pandemie hat die Nachfrage nach Essig in großen Mengen für Anwendungen wie Salatdressings, Marinaden und Einlegen erhöht. Als Reaktion darauf haben große Lieferanten ihre Kapazitäten erweitert. So investierte Mizkan Holdings beispielsweise 156 Millionen USD in den Ausbau seiner Anlage in Kentucky, um Gastronomiehändler zu beliefern, die Kettenrestaurants und Vertragsküchen bedienen. Darüber hinaus hat das Wachstum von Geisterküchen und reinen Liefermodellen die Nachfrage diversifiziert. Diese Betreiber priorisieren lagerstabile Zutaten mit gleichbleibenden Geschmacksprofilen, was den Fokus auf handwerkliche Kleinchargen-Essige reduziert. Dieser Trend begünstigt großvolumige Fermentationsbetriebe, die in der Lage sind, gleichbleibende Qualität über Chargen von mehreren tausend Litern hinweg zu produzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starker Wettbewerb durch synthetische Säuren und alternative Würzmittel | -0.4% | Global, insbesondere in industriellen und kostensensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Schwankungen bei Rohstoffpreisen | -0.3% | Global, mit starken Auswirkungen in Regionen, die auf importierte Rohstoffe angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Qualität bei lokalen und unorganisierten Essigherstellern | -0.2% | Asien-Pazifik, Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Der scharfe Geschmack von Essig schränkt die Verwendung in bestimmten kulinarischen Anwendungen ein | -0.1% | Global, insbesondere bei süßen und delikaten Geschmacksprofilen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Wettbewerb durch synthetische Säuren und alternative Würzmittel

Das globale Angebot an industrieller Essigsäure wird hauptsächlich durch die Methanol-Carbonylierung angetrieben. Während regulatorische Standards vorschreiben, dass Essig in Lebensmittelqualität durch Fermentation hergestellt werden muss, wird synthetische Essigsäure in Nicht-Lebensmittelsektoren umfassend eingesetzt. Dazu gehören Textilverarbeitung, Pharmazeutika und chemische Synthese, was einen Kostenbenchmark schafft, der die Essigpreise in verwandten Märkten beeinflusst. Darüber hinaus dringen alternative Würzmittel wie Zitronensaft, Zitronensäure und proprietäre Mischungen zunehmend in das Territorium von Essig bei Salatdressings und Marinaden ein. Dieser Trend ist besonders ausgeprägt bei kostenbewussten Gastronomiebetreibern. Die wachsende Beliebtheit pflanzlicher und ethnischer Küchen hat neue Geschmacksprofile hervorgebracht, die um Aufmerksamkeit konkurrieren. Zutaten wie Tamarindenpaste, Granatapfelmelasse und Yuzu-Saft liefern Säure ohne das charakteristische Aroma von Essig. Diese Verschiebung stellt ein erhebliches Risiko dar, insbesondere in der gehobenen Gastronomie, wo Köche Zutatenoriginalität und sensorische Unterscheidung gegenüber traditionellen Würzmitteln betonen.

Schwankungen bei Rohstoffpreisen

Die Essigproduktion ist auf landwirtschaftliche Rohstoffe angewiesen – Äpfel, Trauben, Getreide und Zuckerrohr –, deren Preise eine zyklische Volatilität aufweisen, die durch Wettermuster, geopolitische Störungen und die Nachfrage nach Biokraftstoffen beeinflusst wird. Im Jahr 2024 stieg der Rohstoffpreisindex der Weltbank für die Landwirtschaft um 12 %, wobei Getreide und Ölsaaten aufgrund von Dürren in wichtigen Anbauregionen und Exportbeschränkungen durch große Lieferanten erhebliche Preissteigerungen verzeichneten. Hersteller von Apfelweinessig sind besonders von der Verfügbarkeit von Mostäpfeln betroffen, die mit dem Frischobst- und Saftmarkt konkurrieren. Eine schlechte Ernte in Regionen wie dem Bundesstaat Washington oder der Normandie kann das Angebot schnell verknappen und die Kosten in die Höhe treiben. Ebenso müssen Hersteller von Traubenessig die Dynamik der Weinindustrie navigieren, in der Premium-Rebsorten höhere Preise für die Weinherstellung erzielen und nur minderwertigen oder überschüssigen Trauben für die Essigproduktion übrig lassen. Währungsschwankungen verschärfen die Herausforderungen für Hersteller, die auf importierte Rohstoffe angewiesen sind, zusätzlich. Ein stärkerer Dollar erhöht beispielsweise die Inputkosten für europäische und asiatische Hersteller, die Getreide aus Nordamerika beziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Balsamico-Essig, bekannt für seinen jahrhundertealten Fassreifungsprozess, erzielte im Jahr 2025 einen bedeutenden Anteil von 30,15 % am Umsatz. Diese traditionelle Reifungsmethode verbessert nicht nur sein Geschmacksprofil, sondern ermöglicht es ihm auch, zweistellige Preisaufschläge auf dem Markt zu erzielen. Es wird erwartet, dass das Balsamico-Segment innerhalb des Essigmarkts ein stetiges Wachstum verzeichnen wird, angetrieben durch die Durchsetzung geografischer Angaben, die seine Authentizität schützen, und die zunehmende Beliebtheit von tourismusbedingten Geschenken. Im Gegensatz dazu dienen handelsübliche Rot- und Weißweinessige weiterhin als kostengünstige Optionen, die hauptsächlich in Salatdressings verwendet werden. Malzessig hingegen ist tief in seiner Verbindung mit der traditionellen Fish-and-Chips-Kultur verwurzelt, während Reisessig speziell auf die kulinarischen Traditionen und Vorlieben der ostasiatischen Küche ausgerichtet ist.

Apfelweinessig sticht als das am schnellsten wachsende Segment im Essigmarkt hervor, angetrieben durch seine starke Positionierung im Wellness-Trend. Es wird prognostiziert, dass er bis 2031 mit einer CAGR von 3,18 % wächst. Innovationen wie Braggs Apfelweinessig-Gummis erweitern den Anwendungsbereich des Essigkonsums und verwandeln ihn von einer Kochzutat in ein beliebtes Nahrungsergänzungsmittel. Diese Verschiebung wird zunehmend von Eigenmarken-Einzelhändlern übernommen, was das Wachstum in diesem Segment weiter vorantreibt. Obwohl Spezialitätenessige, einschließlich Frucht-, Kokos- und Sherry-Varianten, derzeit einen kleineren Marktanteil halten, bieten sie durch ihre einzigartigen und überzeugenden Geschichten erhebliches Potenzial für höhere Margen. Diese sich entwickelnden Dynamiken intensivieren nicht nur den Wettbewerb im Essigmarkt, sondern fördern auch kontinuierliche Experimente und Innovationen in der Geschmacksentwicklung.

Nach Quelle: Konventionelle Skalierung versus Bio-Premiumisierung

Im Jahr 2025 entfielen 66,83 % der Gesamtproduktion auf die konventionelle Herstellung, hauptsächlich angetrieben durch die starke Nachfrage von Fast-Food-Ketten und Eigenmarken-Kunden, die Kosteneffizienz priorisieren. Dieser bedeutende Marktanteil wird durch die Einführung von Ethanol-Großbeschaffung und industriellen Landwirtschaftspraktiken unterstützt, die die Produktionskosten effektiv senken und es den Herstellern ermöglichen, hochvolumige Vertriebskanäle zu dominieren.

Bio-Essig verzeichnete ein Wachstum von 3,66 %, angetrieben durch die steigende Verbraucherpräferenz für Clean-Label-Produkte. Zertifizierte Bio-Betriebe, die strikt auf synthetische Inputs verzichten, verursachen höhere Produktionskosten. Trotzdem zeigen Einzelhandelsstudien, dass Verbraucher bereit sind, einen Aufpreis von 20–40 % für Produkte mit Bio-Zertifizierung zu zahlen, was den wachsenden Wert widerspiegelt, der auf Nachhaltigkeit und gesundheitsbewusste Entscheidungen gelegt wird. Während der Marktanteil für Bio-Essig voraussichtlich wachsen wird, stehen kleinere Hersteller vor erheblichen Herausforderungen, darunter die hohen Kosten für die Zertifizierung und die zunehmend strengeren Vorschriften rund um grüne Aussagen. Diese Faktoren könnten ihre Fähigkeit einschränken, effektiv im Markt zu konkurrieren.

Nach Geschmack: Nicht aromatisierter Nutzen versus aromatisierte Innovation

Im Jahr 2025 erzielten nicht aromatisierte Varianten einen dominanten Anteil von 75,97 % am Markt, hauptsächlich angetrieben durch die weit verbreitete Verwendung von weißem destilliertem Essig und Reisessig. Diese Essigtypen werden für ihre neutrale Säure sehr geschätzt und sind eine bevorzugte Wahl in Gallonen-Gebinden, insbesondere bei Gastronomiebetreibern, die sie für verschiedene kulinarische Anwendungen nutzen. Trotz ihrer starken Marktpräsenz steht das Segment vor Herausforderungen bei der Erzielung höherer Rentabilität aufgrund des hohen Maßes an Preistransparenz, das die Möglichkeiten zur Margenausweitung einschränkt.

Aromatisierter Essig verzeichnet eine konstante Wachstumsrate von 3,84 % CAGR, angetrieben durch die wachsende Präferenz der Millennials für einzigartige und erlebnisorientierte Essenserlebnisse. Infundierte Varianten wie Kürbisgewürz, Meyer-Zitrone, Chili und Kräutergeschmacksrichtungen werden immer beliebter und erzielen Premium-Regalpreise, die drei- bis fünfmal höher sind als die von einfachem weißem Essig. Das langfristige Wachstum dieses Segments wird von der kontinuierlichen Einführung innovativer Geschmacksprofile und wirtschaftlichen Bedingungen abhängen, die die Bereitschaft der Verbraucher unterstützen, in Premium-Produkte mit hohem Wert zu investieren.

Nach Vertriebskanal: Einzelhandelsreichweite versus Gastronomieskala

Im Jahr 2025 trug der Einzelhandel 61,08 % zum globalen Umsatz bei und unterstrich damit seine dominante Rolle im Markt. Supermärkte nutzen aktiv Werbestrategien, um den Absatz von Mainstream-Marken zu fördern, während E-Commerce-Plattformen ihr Produktangebot erweitern, um eine größere Vielfalt an Artikeln anzubieten, insbesondere für Nischenmärkte. Der Online-Verkauf verzeichnet das schnellste Wachstum, angetrieben durch die zunehmende weltweite Verbreitung des Internets. So hatten beispielsweise im Jahr 2025 74 % der Weltbevölkerung Internetzugang, ein Anstieg gegenüber 71 % im Vorjahr, laut Daten der Internationalen Fernmeldeunion[3]Quelle: Internationale Fernmeldeunion, "Schlüsselzahl", itu.int.

Es wird prognostiziert, dass der Gastronomievertrieb schneller wächst als der Einzelhandel, mit einer CAGR von 3,85 %. Der Essigmarkt, der Produkte an Restaurants, Großküchen und institutionelle Küchen liefert, soll sich weiter ausweiten, da das Aufkommen in der Gastronomie steigt und Schnellrestaurantketten weiter zunehmen. Die jüngsten Kapazitätserweiterungen von Kikkoman und Mizkan in den Vereinigten Staaten spiegeln ein starkes Vertrauen in das langfristige Wachstum und die Widerstandsfähigkeit dieses Vertriebskanals wider.

Geografische Analyse

Im Jahr 2025 entfiel auf die Region Asien-Pazifik ein Marktanteil von 33,98 %, angetrieben von China und Japan. In diesen Ländern hat Reisessig eine lange Tradition und wird in Anwendungen von der Sushi-Würzung bis hin zu medizinischen Tonika eingesetzt. Jiangsu Hengshun Vinegar Industry, ein bedeutender Hersteller in China, betreibt traditionelle Fermentationsanlagen in Zhenjiang. Diese Anlagen verwenden bewährte Festkörpermethoden zur Herstellung von aromatischem schwarzem Essig, einer wichtigen Zutat zum Dippen und Schmoren. Steigende Urbanisierung und wachsende verfügbare Einkommen ermutigen Verbraucher in Städten wie Shanghai, Peking und Tokio, von standardmäßigem Handelsessig auf Premium-Bio- und aromatisierte Optionen umzusteigen. Die Region steht jedoch vor Herausforderungen aufgrund ihrer fragmentierten Produktionsbasis. Tausende von Kleinherstellern, denen oft moderne Qualitätskontrollen fehlen, tragen zu Inkonsistenzen bei, die das Exportwachstum behindern und Einzelhandels-Sortierungsstrategien erschweren.

Europa soll bis 2031 mit einer CAGR von 3,79 % wachsen, dem schnellsten unter den großen Regionen. Dieses Wachstum wird hauptsächlich durch Balsamico-Essig-Exporte und die strenge Durchsetzung der geschützten geografischen Angabe angetrieben, die Authentizität gewährleistet. Das Consorzio Tutela Aceto Balsamico Tradizionale di Modena überwacht die Einhaltung der Reifungs- und Produktionsstandards und zertifiziert, dass nur in Holzfässern mindestens 12 Jahre gereifter Essig das Tradizionale-Label tragen darf. Deutschland und Frankreich repräsentieren reife Märkte mit stabilem Pro-Kopf-Konsum, während osteuropäische Länder aufgrund der Modernisierung der Einzelhandelsinfrastruktur und der Übernahme westlicher Essgewohnheiten ein schnelleres Wachstum verzeichnen. Darüber hinaus bieten die Vorschriften der Europäischen Behörde für Lebensmittelsicherheit zu organischen Säuren (E260–E263) einen klaren Weg für die Verwendung von Essig als natürliches Konservierungsmittel und unterstützen seine Integration in verarbeitete Lebensmittel.

Nordamerika, Südamerika sowie der Nahe Osten und Afrika repräsentieren gemeinsam den verbleibenden Marktanteil, jeweils mit unterschiedlichen Wachstumstreibern. In Nordamerika profitiert der Markt von einer Erholung in der Gastronomie und Kapazitätserweiterungen durch wichtige Akteure wie Kikkoman mit einer 560-Millionen-USD-Anlage in Wisconsin und Mizkans 156-Millionen-USD-Anlage in Kentucky. Diese Erweiterungen decken die Massennachfrage von Kettenrestaurants und institutionellen Küchen ab. Die gut etablierte Einzelhandelslandschaft der Region und die starke E-Commerce-Durchdringung treiben die Premiumisierung weiter voran. Spezialitätenmarken wie Bragg und Acid League gewinnen erhebliche Regalfläche in Naturkostläden und Online-Plattformen. In Südamerika bleibt der Essigmarkt im Verhältnis zu seiner Bevölkerungsgröße unterentwickelt, eingeschränkt durch einen niedrigeren Pro-Kopf-Konsum und den Wettbewerb durch Alternativen wie Limettensaft und Tamarinde. Brasilien und Argentinien sind die größten Märkte, wobei lokale Hersteller regionale Küchen bedienen, die frische Zutaten gegenüber konservierten Würzmitteln betonen. Im Nahen Osten und Afrika entsteht die Nachfrage allmählich. Expatriaten-Gemeinschaften, westliche Gastronomiebetriebe und die langsame Übernahme mediterraner und asiatischer Küchen tragen zu diesem Wachstum bei. Herausforderungen wie Infrastrukturlücken, Einfuhrzölle und begrenzte Kühlkettenlogistik schränken jedoch den Vertrieb ein und begrenzen das Wachstum hauptsächlich auf städtische Zentren mit etablierten Einzelhandelsnetzwerken.

Wettbewerbslandschaft

Der globale Essigmarkt ist mäßig fragmentiert, wobei multinationale Akteure wie Mizkan Holdings Co., Ltd., The Kraft Heinz Company, Burg Group B.V., Acetum S.p.A. und Ponti S.p.A. aufgrund ihrer Skaleneffekte, umfangreichen Vertriebsnetzwerke und starken Markenbekanntheit einen bedeutenden Anteil halten. Gleichzeitig konkurrieren zahlreiche regionale und handwerkliche Hersteller, indem sie sich auf Authentizität, Bio-Zertifizierung und Geschmacksinnovation konzentrieren. Führende Hersteller setzen zunehmend auf vertikale Integrations-strategien und verwalten Fermentation, Abfüllung und Vertrieb, um die Margen entlang der Wertschöpfungskette zu maximieren. Premiumisierung ist besonders bei Balsamico-Essig ausgeprägt, wo die Durchsetzung der geschützten geografischen Angabe den Herstellern aus Modena ermöglicht, Premium-Preise zu erzielen. Ebenso schaffen Zertifizierungskosten im Bio-Segment Eintrittsbarrieren, die etablierte Marken mit robusten Compliance-Fähigkeiten begünstigen.

Wachstumschancen konzentrieren sich auf funktionale Getränke, innovative Formate und unterversorgte Regionen. Trinkfertige Essiggetränke befinden sich außerhalb Nordamerikas und Europas noch in einem frühen Stadium und bieten Erstmover-Vorteile für Marken, die regulatorische Anforderungen und Geschmacksherausforderungen effektiv angehen können. Alternative Formate wie Gummis, Kapseln und Pulver erweitern die Verwendung von Essig über das Kochen hinaus, wie Braggs Gummi-Einführung im Februar 2025 bei Sprouts Farmers Market zeigt.

Aufstrebende Akteure wie Acid League und Apeal World nutzen Direktvertriebskanäle und Social-Media-Storytelling, um traditionelle Einzelhandelsbarrieren zu umgehen und Millennials sowie Verbraucher der Generation Z anzusprechen, die erlebnisorientiertes Essen gegenüber Standardwürzmitteln priorisieren. Hersteller setzen auf fortschrittliche Fermentationstechnologien, darunter genomische Stammauswahl, mikrobielle Brennstoffzellen und Trockengelatinierung. Diese Innovationen verbessern die Ausbeute, verkürzen die Zykluszeiten und minimieren Fehlaromen und bieten Kosten- und Qualitätsvorteile, die das Markanteilswachstum vorantreiben. Die Abhängigkeit der Branche von landwirtschaftlichen Rohstoffen und Fermentationsprozessen begrenzt jedoch das Potenzial für disruptive Innovationen. Folglich konzentriert sich der Wettbewerb auf schrittweise Verbesserungen und Markendifferenzierung statt auf transformative Durchbrüche.

Führende Unternehmen im Essigmarkt

Mizkan Holdings Co., Ltd.

The Kraft Heinz Company

Burg Group B.V.

Acetum S.p.A.

Ponti S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Daily Dose hat einen kaltgepressten Apfelweinessig-Shot eingeführt. Der neu vorgestellte 60-ml-Shot von Daily Dose kombiniert Äpfel, Zitrone, Ingwer, Agavensirup und Thymian mit Apfelweinessig.

- Mai 2025: Mizkan America investierte 156 Millionen USD, um seine Anlage in Owensboro, Kentucky, um zusätzliche 320.000 Quadratfuß zu erweitern. Diese erweiterte Anlage wird die Produktion von Nudelsaucen und Essigprodukten stärken und bekannte Marken wie Ragú, Bertolli und Holland House umfassen.

- Mai 2024: Bragg Live Food Products hat eine neue 10-oz-Größe seines Apfelweinessigs in allen 20.000 Dollar General-Filialen in den Vereinigten Staaten eingeführt. Dieser Schritt verbessert die Zugänglichkeit von Braggs Apfelweinessig und stärkt das Engagement der Marke für die Förderung von Wohlbefinden. Zusätzlich zur neuen Größe bietet Bragg den Apfelweinessig auch in 16-, 32-, 64- und 128-Unzen-Varianten an.

- Mai 2024: De Nigris 1889, ein renommierter Name in der Essig- und Glasurbranche, führte die ersten Kürbisgewürz-Essig- und Glasurprodukte auf dem US-Markt ein. Diese Einführung unterstreicht das Engagement des Unternehmens für Innovation in der saisonalen Geschmacksentwicklung und seinen strategischen Fokus auf die Positionierung von Spezialitätenprodukten.

Berichtsumfang des globalen Essigmarktberichts

Essig bezeichnet eine saure Flüssigkeit, die durch die Fermentation von Ethanol hergestellt wird. Der Essigmarkt ist nach Produkttyp, Quelle, Geschmack, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Balsamico, Rotwein, Weiß, Apfelwein, Reis, Malz und Sonstige segmentiert. Nach Quelle ist der Markt in Bio und Konventionell segmentiert. Nach Geschmack ist der Markt in Aromatisiert und Nicht aromatisiert segmentiert. Nach Vertriebskanal ist der Markt in Einzelhandel, Gastronomie und Industrie segmentiert. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (USD) und Volumen (Tonnen) erstellt.

| Balsamico-Essig |

| Rotweinessig |

| Weißer Essig |

| Apfelweinessig |

| Reisessig |

| Malzessig |

| Sonstige Produkttypen |

| Bio |

| Konventionell |

| Aromatisiert |

| Nicht aromatisiert |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Läden/Lebensmittelgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Gastronomie | |

| Industrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Balsamico-Essig | |

| Rotweinessig | ||

| Weißer Essig | ||

| Apfelweinessig | ||

| Reisessig | ||

| Malzessig | ||

| Sonstige Produkttypen | ||

| Nach Quelle | Bio | |

| Konventionell | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Vertriebskanal | Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Läden/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Gastronomie | ||

| Industrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Essigmarkt im Jahr 2031 erreichen?

Die Größe des Essigmarkts soll bis 2031 einen Wert von 8,95 Milliarden USD erreichen.

Welcher Essigtyp wächst bis 2031 am schnellsten?

Apfelweinessig soll mit einer CAGR von 3,18 % wachsen, dem schnellsten unter den wichtigsten Produktkategorien.

Warum wächst Europa schneller als andere Regionen?

Regeln zur geschützten geografischen Angabe, die authentischen Balsamico-Essig schützen, und die steigende Nachfrage nach Bio-Würzmitteln treiben gemeinsam die CAGR Europas auf 3,79 %.

Wie reagieren Unternehmen auf die Präferenzen jüngerer Verbraucher?

Marken bringen zuckerarme prickelnde Essiggetränke, botanische Infusionen und Nahrungsergänzungsmittel-Gummis auf den Markt, um Millennials und Verbraucher der Generation Z anzusprechen.

Seite zuletzt aktualisiert am: