Marktgröße und Marktanteil für Multi-Mode-Empfänger

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.55 Milliarden US-Dollar |

| Marktgröße (2030) | 1.92 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.41% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multi-Mode-Empfänger von Mordor Intelligence

Die Marktgröße für Multi-Mode-Empfänger beläuft sich im Jahr 2025 auf 1,55 Milliarden USD und wird voraussichtlich bis 2030 auf 1,92 Milliarden USD anwachsen, was einer CAGR von 4,41 % entspricht. Die Flottenmodernisierung, verbindliche Fristen für leistungsbasierte Navigation (PBN) und rasche Fortschritte bei softwaredefinierten Funkarchitekturen (SDR) halten die Nachfrage trotz Lieferkettenherausforderungen stabil. Kommerzielle Flugzeughersteller integrieren Multi-Mode-Empfänger bereits während der Produktion, um regulatorische Fristen einzuhalten, während Nachrüstprogramme veraltete Cockpit-Avionik modernisieren. Cybersichere Mehrkonstellationsdesigns sind mittlerweile ein Wettbewerbsvorteil, insbesondere für Betreiber, die Polarrouten fliegen oder in Lufträume mit beeinträchtigter Satellitennavigation eintreten. Gleichzeitig dämpfen Zertifizierungshürden, 5G-C-Band-Interferenzen und Engpässe bei HF-Komponenten das kurzfristige Wachstum.

Wichtigste Erkenntnisse des Berichts

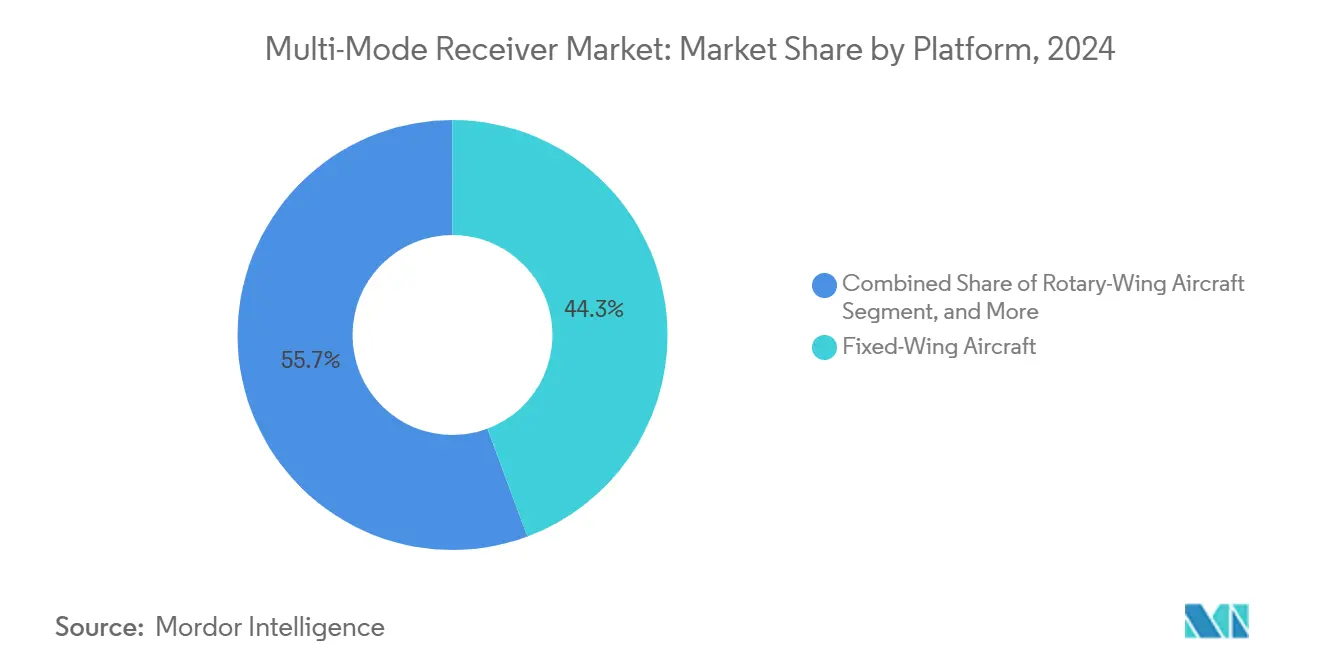

- Nach Plattform führten Starrflügelflugzeuge mit einem Marktanteil von 44,32 % am Markt für Multi-Mode-Empfänger im Jahr 2024, während unbemannte Luftfahrzeuge bis 2030 voraussichtlich mit einer CAGR von 5,13 % wachsen werden.

- Nach Einbauart entfielen 62,16 % der Marktgröße für Multi-Mode-Empfänger im Jahr 2024 auf Werkseinbauten, während Nachrüstprogramme mit einer CAGR von 6,54 % bis 2030 voranschreiten.

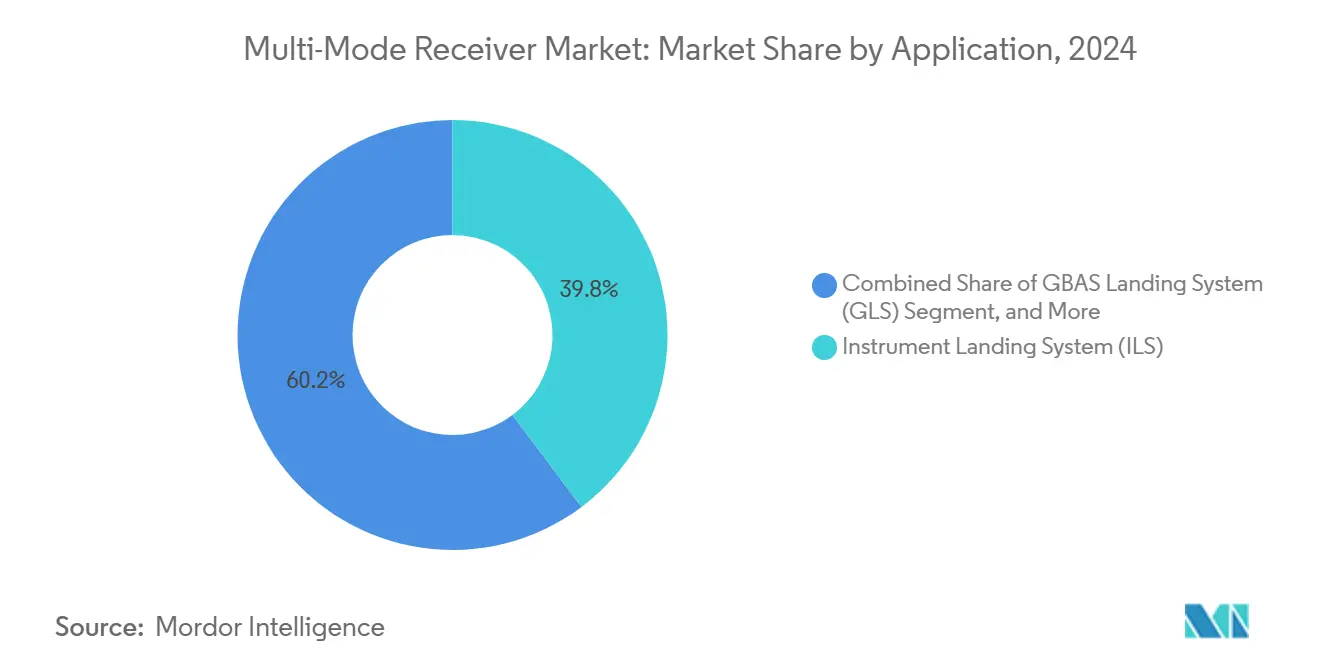

- Nach Anwendung hielten Instrumentenlandesystem-Lösungen im Jahr 2024 einen Anteil von 39,76 % an der Marktgröße für Multi-Mode-Empfänger; Navigations- und Positionierungssysteme werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,32 % wachsen.

- Nach Endnutzer entfielen im Jahr 2024 55,89 % der Marktgröße für Multi-Mode-Empfänger auf die kommerzielle Luftfahrt, während die Geschäfts- und Allgemeine Luftfahrt bis 2030 eine CAGR von 5,17 % aufweist.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Marktanteil von 37,91 % am Markt für Multi-Mode-Empfänger, während die Region Naher Osten und Afrika bis 2030 voraussichtlich mit einer CAGR von 4,96 % wachsen wird.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Multi-Mode-Empfänger*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Auslieferungen kommerzieller Flugzeuge | +0.8% | Asien-Pazifik, Naher Osten | Mittelfristig (2–4 Jahre) |

| Verbindliche PBN-Fristen | +1.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Flottenmodernisierung und Nachrüstprogramme | +0.9% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu softwaredefinierten integrierten Avionik-Systemen | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Zertifizierungsanforderungen für urbane Luftmobilität | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| SBAS-Einführung für Polarrouten | +0.3% | Arktische und antarktische Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Auslieferungen kommerzieller Flugzeuge

Die Auftragsbestände von Boeing und Airbus zwingen OEMs dazu, SDR-fähige Navigationssysteme bei jedem neuen Werkseinbau zu priorisieren, wodurch Bestellungen für Mehrkanal-Multi-Mode-Empfänger weit vor der Endmontage gesichert werden. [1]US-amerikanisches Regierungsrechenschaftsamt, "Herstellung kommerzieller Luftfahrzeuge: Herausforderungen in der Lieferkette," gao.gov Nahostfluggesellschaften vergrößern ihre Flotten schneller als jede andere Region, was die Grundnachfrage nach Empfängern für Schmalrumpf- und Großraumflugzeuge in Hub-and-Spoke-Netzwerken erhöht.

Verbindliche Fristen für leistungsbasierte Navigation

Der PBN-Fahrplan der ICAO ersetzt herkömmliche bodengestützte Navigationshilfen durch satellitengestützte Navigation und verpflichtet Luftfahrtbetreiber, nicht konforme Flotten bis 2027 in den Vereinigten Staaten und bis 2028 in der Europäischen Union nachzurüsten oder auszumustern. [2]Internationale Zivilluftfahrtorganisation, "Leistungsbasierte Navigation," icao.int Infolgedessen verzeichnet der Markt für Multi-Mode-Empfänger vorhersehbare Ersatzzyklen, die von diskretionären Kapitalbudgetverzögerungen unabhängig sind.

Flottenmodernisierung und Nachrüstprogramme

Die Avionik-Upgrades der US-Armee für C-130-Flugzeuge und die Cockpit-Modernisierungen von Geschäftsreiseflugzeugen zeigen, wie kombinierte Werkseinbau- und Nachrüstaktivitäten das gesamte adressierbare Volumen erweitern. Programme bündeln neue Flugmanagementsysteme, verbesserte Sichtsysteme und SBAS-fähige Empfänger in Einzellieferantenpaketen, was Ausfallzeiten verkürzt und gleichzeitig den Restwert der Flugzeuge steigert.

Verlagerung hin zu softwaredefinierten integrierten Avionik-Systemen

SDR-Architekturen von Collins Aerospace und Honeywell reduzieren Formfaktor, Gewicht und Zertifizierungskosten, indem mehrere Navigationswellenformen auf gemeinsamer Hardware betrieben werden. Over-the-Air-Updates ermöglichen es Betreibern, Galileo-E6- oder GPS-III-Signale hinzuzufügen, ohne den Empfänger auszubauen, und sichern Flotten gegen Spektrumneuverteilungsereignisse ab. [3]Collins Aerospace, "Offene Architektur-Endgerät für die US-Luftwaffe," collinsaerospace.com

Analyse der Hemmnisse-Auswirkungen auf den Markt für Multi-Mode-Empfänger*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zertifizierungs- und Compliance-Kosten | -0.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Störungen in der HF-Komponenten-Lieferkette | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei der Mehrfachsensorfusion | -0.3% | Global | Langfristig (≥ 4 Jahre) |

| Druck durch 5G-Spektrumneuverteilung | -0.5% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zertifizierungs- und Compliance-Kosten

DO-178C- und DO-254-Zulassungen können die nicht wiederkehrenden Entwicklungskosten für mittelständische Zulieferer verdoppeln und verschieben das Wettbewerbsfeld zugunsten integrierter Hauptauftragnehmer mit internen Designsicherungsressourcen. Kleinere Innovatoren haben daher Schwierigkeiten, termingetriebene Airline-Nachrüstungen zu erfüllen, was die breitere Technologiediffusion im Markt für Multi-Mode-Empfänger verzögert.

Störungen in der HF-Komponenten-Lieferkette

Abkündigungshinweise für Galliumarsenid-Mischer und SAW-Filter erzwingen Neuentwürfe genau dann, wenn Avionik-Hersteller Qualifikationstestpläne einreichen, was die Lieferzeiten für Empfänger auf über 30 Wochen verlängert. Staatlich finanzierte Vereinbarungen mit „vertrauenswürdigen Halbleiterfabriken” mindern nur einen Teil des Risikos und lassen den Markt für Multi-Mode-Empfänger Preisanstiegen und Zuteilungsobergrenzen ausgesetzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Multi-Mode-Empfänger

Nach Plattform:

Dominanz von Starrflügelflugzeugen steht vor UAV-DisruptionStarrflügelflugzeuge bleiben das Fundament des Marktes für Multi-Mode-Empfänger, doch die UAV-Nachfrage steigt rasch, da Regulierungsbehörden Regeln für den Betrieb jenseits der Sichtlinie (BVLOS) ausarbeiten, die zertifizierte Navigationsausrüstung erfordern. Im Jahr 2024 repräsentierten Starrflügelplattformen 44,32 % des Marktanteils für Multi-Mode-Empfänger, doch das UAV-Segment weist bis 2030 eine CAGR von 5,13 % auf. Hersteller integrieren leichte SDR-Empfänger mit Anti-Interferenz-Algorithmen, die es Drohnen ermöglichen, in GPS-beeinträchtigten Zonen zu operieren. Kommerzielle Frachtflugzeuge und Großraumpassagierflugzeuge treiben weiterhin die größten Stückzahlen an, insbesondere auf Polar- und Ozeanrouten, wo SBAS- oder GBAS-Signale die Wegpunktgenauigkeit verbessern. Gleichzeitig rüsten Streitkräfte Gruppe-5-UAVs mit M-Code-fähigen Empfängern aus, um Präzisionsangriffsmissionen zu sichern. Dieses Zusammenspiel ziviler und militärischer Adoption verdeutlicht, wie sich der Markt für Multi-Mode-Empfänger im Gleichschritt mit der Luftraumintegrationspolitik entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einbauart:

Führungsposition des Werkseinbaus durch Nachrüstwachstum herausgefordertWerkseinbauten machten im Jahr 2024 62,16 % der Marktgröße für Multi-Mode-Empfänger aus, da Flugzeughersteller Navigationsmodule direkt in neue Cockpits integrierten. Die Nachrüstausgaben verzeichnen jedoch eine schnellere CAGR von 6,54 %, angetrieben von Fluggesellschaften, die Schmalrumpfflotten modernisieren, um die CAT-III-SBAS-Landeanforderungen zu erfüllen. STC-zugelassene Upgrade-Kits ermöglichen die Installation während C-Checks und minimieren Ausfallzeiten. In Schwellenmärkten hinken diskretionäre Nachrüstausgaben hinterher, da Betreiber auf Klarheit über PBN-Einführungstermine warten, doch vorgeschriebene Ausrüstungsanforderungen erzeugen eine sprunghafte Nachfragesteigerung, sobald die Regeln finalisiert sind. Lieferanten, die Empfänger mit Flugmanagementsystem-Software bündeln, können höhere Margen erzielen, insbesondere im Aftermarket der Geschäftsluftfahrt, wo Eigentümer integrierte Upgrade-Pakete schätzen.

Nach Anwendung:

Reife des Instrumentenlandesystems im Kontrast zum NavigationswachstumInstrumentenlandesystem-Empfänger (ILS) bleiben allgegenwärtig und hielten im Jahr 2024 einen Anteil von 39,76 % an der Marktgröße für Multi-Mode-Empfänger. Satellitengestützte Navigations- und Positionierungslösungen verzeichnen jedoch neues Wachstum mit einer CAGR von 5,32 %, was die zunehmenden weltweiten GBAS- und SBAS-Implementierungen widerspiegelt. GBAS kann bis zu 48 Anflugverfahren pro Installation unterstützen, was die Flughafen-CAPEX senkt und die Servicebereiche über traditionelle Leitstrahlantennen hinaus erweitert. Fluggesellschaften bevorzugen daher Empfänger, die sowohl VHF-Datenübertragung (VDB) als auch L1/L5-Doppelfrequenz-GNSS-Signale dekodieren. Auf abgelegenen Arktisrouten bieten Doppelkonstellation-SBAS-Empfänger LPV-200-Minima und reduzieren Ausweichrisiken. Folglich integrieren Mehrzweck-Multi-Mode-Empfänger der nächsten Generation ILS, MLS, GBAS und Vier-Konstellation-GNSS in einem einzigen Gehäuse und bereiten Betreiber auf gemischte Ausrüstungsumgebungen während des Übergangsjahrzehnts vor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Führungsposition der kommerziellen Luftfahrt steht vor Herausforderung durch die GeschäftsluftfahrtKommerzielle Fluggesellschaften hielten im Jahr 2024 55,89 % der Marktgröße für Multi-Mode-Empfänger, was auf große installierte Basen und strenge Compliance-Zeitpläne zurückzuführen ist. Die Geschäfts- und Allgemeine Luftfahrt, obwohl heute kleiner, wächst mit einer CAGR von 5,17 %, da Unternehmen Kabinen und Cockpits modernisieren, um Vermögenswerte zu schützen. OEMs bieten nun werkseitig eingebaute SBAS-Empfänger für Turboprops und Leichtflugzeuge an und schließen Leistungslücken gegenüber Airline-Transportflugzeugen. Die Militärluftfahrt sichert langfristige Finanzierung für M-Code-Ausrüstung, doch das Projekttempo hinkt oft hinter der zivilen Sektoradoption zurück, da plattformspezifische Qualifikationstests erforderlich sind. Spezialmissionsbetreiber – Such- und Rettungsdienste, Luftvermessung, Strafverfolgung – tendieren zu Mehrfachsensor-Empfängern, die GNSS mit terrainreferenzierter Navigation fusionieren, und schaffen so Nischen für Premium-Nachfrage innerhalb des breiteren Marktes für Multi-Mode-Empfänger.

Geografische Analyse

Markt für Multi-Mode-Empfänger in Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von 37,91 % am Markt für Multi-Mode-Empfänger, gestützt durch das FAA-NextGen-Programm und mehr als 100 Bahnenden, die mit GBAS-Präzisionsanflugverfahren ausgestattet sind. Die M-Code-Einführungen des US-Militärs halten die parallele Nachfrage in Verteidigungsflotten aufrecht, während kanadische Regulierungsbehörden RPAS-BVLOS-Rahmenbedingungen kodifizieren, die SBAS-fähige Empfänger für die Redundanz von Befehls- und Steuerungsverbindungen vorschreiben. Die Lieferkettenkonzentration in US-amerikanischen Halbleiterknoten schützt lokale Hersteller teilweise vor der Volatilität durch Exportkontrollmaßnahmen, jedoch treiben C-Band-Radaraltimeter-Interferenzen unmittelbare Nachrüstzyklen an.

Markt für Multi-Mode-Empfänger in Europa

Europa profitiert von den EGNOS-Safety-of-Life-Diensten und zwei Jahrzehnten EUROCONTROL-GBAS-Forschung, was die Region sowohl als Technologieentwickler als auch als frühen Anwender positioniert. Das Flightpath-2050-Ziel der Europäischen Kommission für kohlenstoffneutrales Wachstum unterstützt die weitverbreitete PBN-Einführung zur Verkürzung der Streckenmeilenzahl. Flugzeughersteller in Frankreich, Deutschland und Spanien integrieren offene Navigationsarchitekturen, und doppelt qualifizierte ILS-GBAS-Empfänger werden zum Standard bei Nachrüstprogrammen der A320-Familie. Militärprogramme, wie etwa die deutschen Eurofighter-Arexis-Upgrades, diversifizieren die Nachfrage zusätzlich.

Markt für Multi-Mode-Empfänger im Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum

Der Nahe Osten und Afrika verzeichnen mit 4,96 % die höchste regionale CAGR, da die Flughafenbaupipelines ein zugesagtes Investitionsvolumen von über 1 Billion USD übersteigen. Mega-Drehkreuze wie Dubai International streben nach CAT-II/III-GBAS, um den Spitzendurchsatz der Start- und Landebahnen zu erhöhen, und Golffluggesellschaften bevorzugen SDR-basierte Empfänger, die flottenweite Software-Upgrades erleichtern. Die Adoptionsrate in Afrika hängt von multilateralen SBAS-Abdeckungsvereinbarungen ab, doch satellitengestützte Dienste versprechen Sprunggewinne dort, wo bodengestütztes ILS kostenunwirtschaftlich ist. Märkte im asiatisch-pazifischen Raum setzen Indiens GAGAN und Australiens SouthPAN ein, was lokalisierte Standards schafft, die sich dennoch an der RTCA-DO-253D-Empfängerleistung orientieren und die adressierbare Basis des Marktes für Multi-Mode-Empfänger erweitern.

Wettbewerbslandschaft

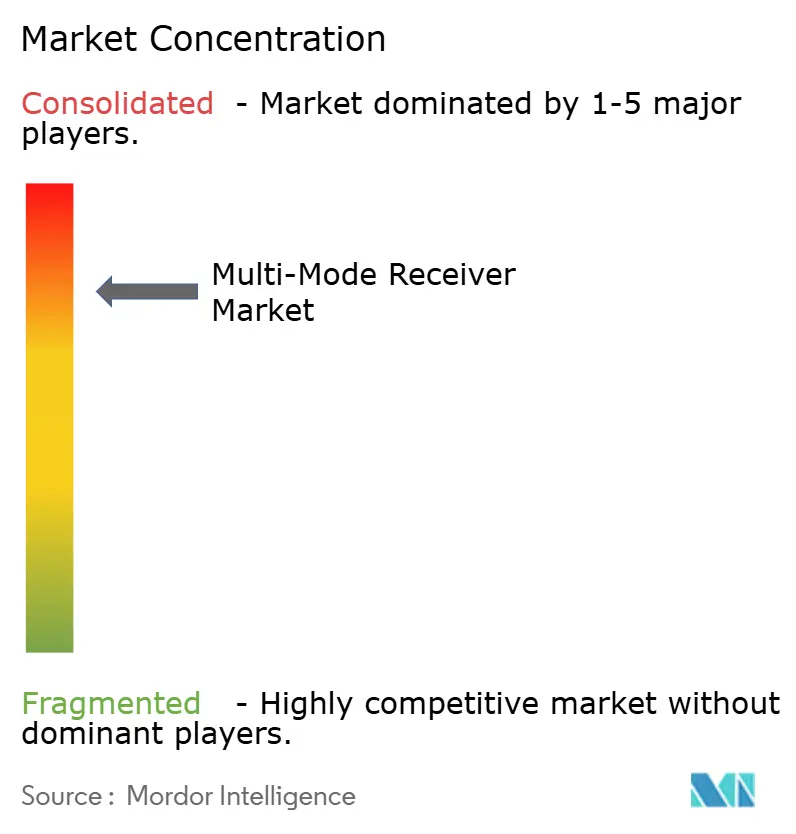

Der Markt für Multi-Mode-Empfänger ist mäßig fragmentiert, wobei die fünf größten Lieferanten zusammen einen Anteil von etwa 55 % halten. Honeywell, Thales und Collins Aerospace nutzen vertikale Integration und große installierte Basen, um langfristige Servicevereinbarungen mit Fluggesellschaften und Verteidigungsministerien zu erneuern. Honeywells M-Code-zertifiziertes EAGLE-M EGI und Verträge für quantensensorbasierte Navigation unterstreichen das Bestreben des Unternehmens, in GPS-unabhängige Fähigkeiten vorzudringen. Thales koppelt Empfänger mit luftgestützten Überwachungsradaren und bietet so einen plattformunabhängigen Wachstumskanal in die UAV- und MALE-Drohnensektoren.

Collins Aerospaces offene Missionssystemradios verdeutlichen den Branchenwandel von hardware- zu softwarezentrierter Navigation und verschaffen Hauptauftragnehmern einen Upgrade-als-Dienstleistung-Einnahmestrom. Mittelständische Unternehmen – BAE Systems, Saab, Indra – differenzieren sich durch Anti-Jamming-Algorithmen oder Synergien mit der elektronischen Kriegsführung. Startups, die auf Plattformen für urbane Luftmobilität abzielen, verfolgen modulare STC-Strategien, um schnell in den Dienst einzutreten, doch hohe DO-178C-Kosten erfordern oft Partnerschaften mit traditionellen Avionik-Integratoren.

Fusionen und Übernahmen gestalten die Landschaft um: Honeywells Übernahme von CAES für 1,9 Milliarden USD erweitert die HF-Frontend-Fähigkeiten, während Thales' Kauf von Cobham Aerospace Communications Know-how zur Integration von Cockpit-Sprach- und Satellitenkommunikation einbringt. Der Wettbewerbsdruck konzentriert sich auf Lebenszykluskosten, SWaP-C (Größe, Gewicht, Leistung, Kosten) und Cybersicherheitszertifizierung, was alle Akteure dazu treibt, gemeinsame Avionik-Referenzarchitekturen einzuführen, die den Nachrüstaufwand rationalisieren.

Marktführer in der Branche der Multi-Mode-Empfänger

Honeywell International Inc.

Thales Group

Collins Aerospace (RTX Corporation)

BAE Systems plc

Garmin Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Multi-Mode-Empfänger

- Honeywell International Inc.

- Thales Group

- Collins Aerospace (RTX Corporation)

- BAE Systems plc

- Garmin Ltd.

- Leonardo S.p.A.

- Safran S.A.

- Saab AB

- Indra Sistemas S.A.

- Becker Avionics GmbH

- HENSOLDT AG

- Rohde & Schwarz GmbH & Co KG

- Curtiss-Wright Corporation

- Astronics Corporation

- L3Harris Technologies Inc.

- Cobham Limited

- Avidyne Corporation

- FreeFlight Systems Inc.

- Moog Inc.

- ACSS LLC (L3Harris & Thales JV)

Aktuelle Branchenentwicklungen im Markt für Multi-Mode-Empfänger

- Juli 2025: Honeywell gewann Verträge des US-amerikanischen Verteidigungsministeriums zur Entwicklung quantensensorbasierter Navigation im Rahmen des Programms zur Überführung von Quantensensorik, mit dem Ziel GPS-unabhängiger Fluglösungen.

- Juli 2025: Thales meldete für das erste Halbjahr 2025 einen Umsatz von 10,3 Milliarden EUR, gestützt durch Verteidigungs-Avionik und einen Auftrag über 26 Rafale-Marine-Einheiten aus Indien.

- Juni 2025: Thales und Turgis Gaillard lancierten ein vollständig französisches MALE-Drohnen- und AirMaster-S-Radarpaket für ISR-Missionen.

- Juni 2025: RTX's Collins Aerospace sicherte sich einen milliardenschweren Unterauftrag im Rahmen des Programms für überlebensfähige luftgestützte Operationszentren, der fortschrittliche Navigationssysteme umfasst.

Berichtsumfang des globalen Marktes für Multi-Mode-Empfänger

Überblick über die Segmentierung

| Starrflügelflugzeuge |

| Drehflügelflugzeuge |

| Unbemannte Luftfahrzeuge (UAV) |

| Fortgeschrittene Luftmobilität (eVTOL) |

| Regionalflugzeuge |

| Werkseinbau |

| Nachrüstung |

| Instrumentenlandesystem (ILS) |

| GBAS-Landesystem (GLS) |

| Mikrowellenlandesystem (MLS) |

| Navigation und Positionierung |

| Kommerzielle Luftfahrt |

| Militärluftfahrt |

| Geschäfts- und Allgemeine Luftfahrt |

| Spezialmissionsluftfahrt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Plattform | Starrflügelflugzeuge | ||

| Drehflügelflugzeuge | |||

| Unbemannte Luftfahrzeuge (UAV) | |||

| Fortgeschrittene Luftmobilität (eVTOL) | |||

| Regionalflugzeuge | |||

| Nach Einbauart | Werkseinbau | ||

| Nachrüstung | |||

| Nach Anwendung | Instrumentenlandesystem (ILS) | ||

| GBAS-Landesystem (GLS) | |||

| Mikrowellenlandesystem (MLS) | |||

| Navigation und Positionierung | |||

| Nach Endnutzer | Kommerzielle Luftfahrt | ||

| Militärluftfahrt | |||

| Geschäfts- und Allgemeine Luftfahrt | |||

| Spezialmissionsluftfahrt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was veranlasst Fluggesellschaften zur Modernisierung von Navigationsempfängern?

Regulatorische PBN-Fristen und die Verfügbarkeit von GBAS- und SBAS-Präzisionsanflugdiensten veranlassen Betreiber zur schnellen Einführung von Multi-Mode-Empfängern.

Wie schnell wird der Markt für Multi-Mode-Empfänger voraussichtlich wachsen?

Es wird prognostiziert, dass der Markt mit einer CAGR von 4,41 % von 1,55 Milliarden USD im Jahr 2025 auf 1,92 Milliarden USD bis 2030 wächst.

Welche Flugzeugplattformen weisen das höchste Wachstumspotenzial für neue Empfänger auf?

Unbemannte Luftfahrzeuge führen das Wachstum mit einer prognostizierten CAGR von 5,13 % an, da BVLOS-Vorschriften reifen.

Warum sind softwaredefinierte Funkgeräte für zukünftige Empfänger wichtig?

SDR-Architekturen ermöglichen Over-the-Air-Wellenformaktualisierungen, reduzieren Hardware-Austausche und sichern Flotten gegen neue GNSS-Konstellationen ab.

Welcher regionale Markt verzeichnet die schnellste Expansion?

Die Region Naher Osten und Afrika weist die höchste CAGR auf, unterstützt durch große Flughafenerweiterungsbudgets und schnelles Flottenwachstum.

Wie wirken sich Zertifizierungskosten auf neue Marktteilnehmer aus?

DO-178C- und DO-254-Compliance kann Entwicklungsbudgets verdoppeln und schränkt den Markteintritt auf gut kapitalisierte oder in Partnerschaften eingebundene Unternehmen ein.

Seite zuletzt aktualisiert am: