Marktgröße und Marktanteil für OTA-Übertragungsplattformen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

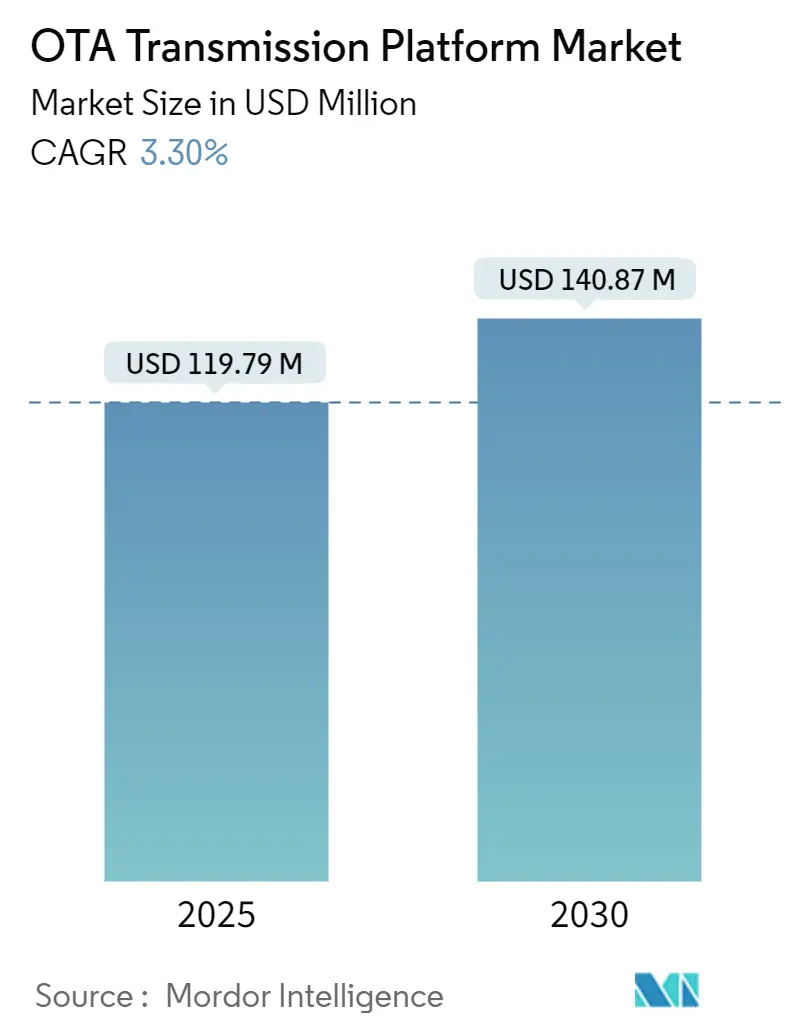

| Marktgröße (2025) | 119.79 Millionen US-Dollar |

| Marktgröße (2030) | 140.87 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für OTA-Übertragungsplattformen von Mordor Intelligence

Die Marktgröße für OTA-Übertragungsplattformen liegt im Jahr 2025 bei 119,79 Millionen USD und wird voraussichtlich bis 2030 140,87 Millionen USD erreichen, was einer CAGR von 3,30 % im Prognosezeitraum entspricht. Die aktuelle Dynamik wird dadurch geprägt, dass Sendeanstalten Kapital von veralteten analogen Geräten hin zu ATSC 3.0, 5G-Broadcast und Solid-State-Architekturen verlagern, die die Betriebskosten senken, jedoch erhebliche Vorabinvestitionen erfordern.[1]European Broadcasting Union, "NextGen TV: US Broadcasters Transition to Enhanced Quality and Services," EBU.ch Regulatorische Meilensteine wie das ATSC 3.0-Mandat in den USA und parallele Fristen für die digitale Umstellung im asiatisch-pazifischen Raum komprimieren die Investitionszyklen, während Programme zur Spektrum-Neuordnung den Fokus auf energieeffiziente und softwaredefinierte Lösungen verstärken. Wettbewerbsstrategien konzentrieren sich auf die Integration von IP-nativer Überwachung, vorausschauender Wartung und Cloud-Orchestrierung, da Sendeanstalten die betriebliche Kontinuität mit der Einführung von Diensten der nächsten Generation in Einklang bringen müssen. Trotz einer bescheidenen Umsatzsteigerung bietet der Markt für OTA-Übertragungsplattformen gezielte Wachstumsnischen bei Überwachungssoftware, hybriden Broadcast-Broadband-Diensten und staatlich finanzierter Infrastruktur für Notfallwarnungen.

Wichtigste Erkenntnisse des Berichts

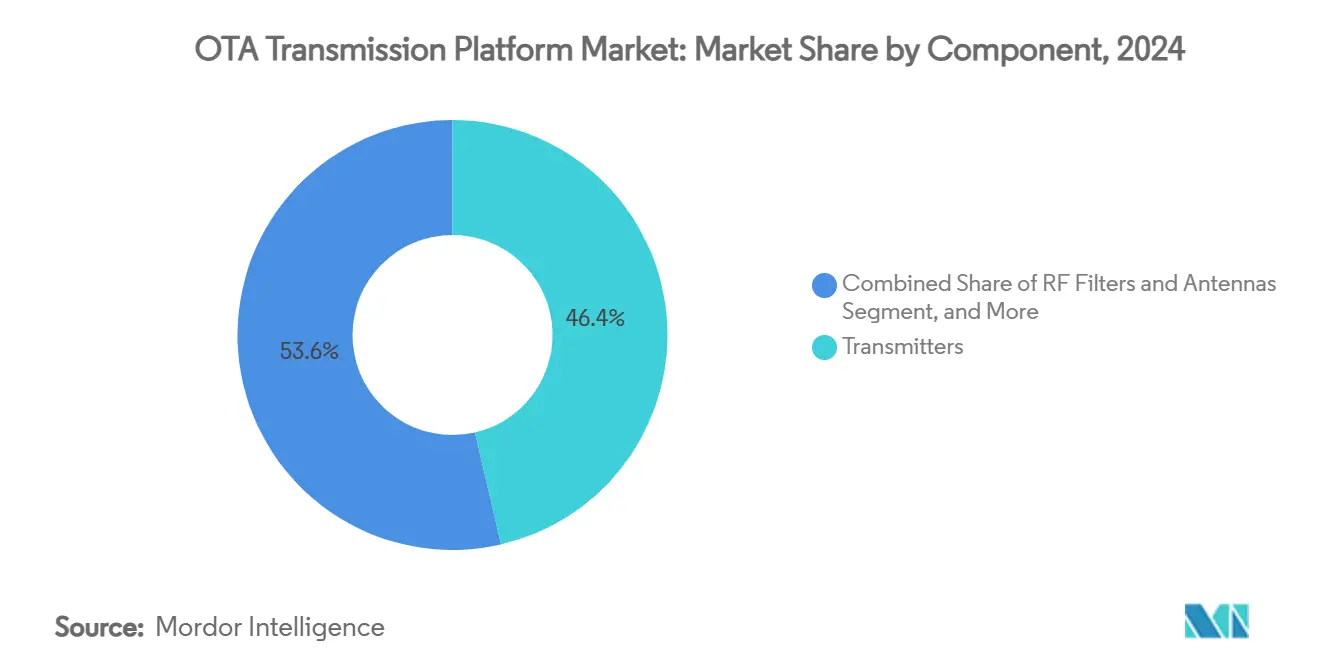

- Nach Komponente eroberten Sender im Jahr 2024 einen Anteil von 46,37 % am Markt für OTA-Übertragungsplattformen.

- Nach Technologie wird für den Markt für OTA-Übertragungsplattformen für 5G-Broadcast/FeMBMS zwischen 2025 und 2030 ein Wachstum mit einer CAGR von 5,83 % prognostiziert.

- Nach Anwendung machten Fernsehübertragungen im Jahr 2024 einen Anteil von 58,32 % am Markt für OTA-Übertragungsplattformen aus.

- Nach Endverbraucher wird der Markt für OTA-Übertragungsplattformen für Regierung und Verteidigung zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,23 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 33,54 % am Markt für OTA-Übertragungsplattformen.

Globale Trends und Einblicke in den Markt für OTA-Übertragungsplattformen

Auswirkungsanalyse der Treiber*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Schneller Übergang zu ATSC 3.0 / NEXTGEN TV in den USA | +1.2% | Nordamerika, mit Übergreifen auf Lateinamerika | Mittelfristig (2-4 Jahre) |

| Globale Fristen für die digitale Umstellung beschleunigen CapEx-Zyklen | +0.8% | Global, mit Konzentration im asiatisch-pazifischen Raum und in Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von linearen UHD/4K- und HDR-Inhalten | +0.6% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Energieeffiziente Halbleitersender (Solid-State) senken die TCO | +0.4% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| 5G-Broadcast- und Multicast-Tests ermöglichen hybride Netzwerke | +0.5% | Global, mit Pilotprogrammen in Europa und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatlicher Vorstoß für Direct-to-Mobile-Notfallwarnungen | +0.3% | Global, mit Priorität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Übergang zu ATSC 3.0 / NEXTGEN TV in den USA

Das FCC-Mandat verpflichtet Sender zur Simulcast-Übertragung von ATSC 1.0 und ATSC 3.0, was die Übertragungsausgaben ohne sofortige Monetarisierung verdoppelt, obwohl 85 % der aktuellen ATSC 3.0-Märkte bereits HDR-Inhalte übertragen. Sendeanstalten müssen Beschaffungszyklen komprimieren, Einschränkungen bei der gemeinsamen Nutzung von Spektren verwalten und sich mit der Empfängerakzeptanz der Verbraucher befassen, wodurch ein Compliance-before-Cashflow-Paradigma entsteht, das die Kapitalplanung prägt. Anbieter, die software-upgradebare Sender und Fernüberwachung liefern können, werden bevorzugt, da Sender versuchen, die vollen Ersatzkosten hinauszuzögern. Finanzierungsmodelle, die Ausrüstung, Support und Lizenzgebühren in Serviceverträgen bündeln, lindern den Liquiditätsdruck für kleinere Betreiber. Der Zeitpunkt für die Abschaltung von ATSC 1.0 bleibt politisch sensibel, sodass die meisten Käufer Dual-Mode-Geräte bevorzugen, die kurzfristige Abdeckungsverpflichtungen absichern.

Globale Fristen für die digitale Umstellung beschleunigen CapEx-Zyklen

Obligatorische Termine für die analoge Abschaltung im asiatisch-pazifischen Raum und in Afrika ziehen Bestellungen für Leistungsverstärker, Antennen und Kombinierer vor, komprimieren die Vorlaufzeiten der Anbieter und belasten die Lieferketten für Komponenten. Etwa 89 % der US-Sender gewannen nach der Digitalisierung an Signalreichweite, während 11 % Umsetzer benötigten – ein Ergebnis, das die Regulierungsbehörden in Schwellenländern nun zu einer proaktiven Lückenfüllungsplanung anleitet. Entwicklungsmärkte überspringen häufig inkrementelle Upgrades und setzen auf rein IP-basierte Steuerungs-Backbones, was die Nachfrage nach integrierten Encoder-Multiplexer-Plattformen ankurbelt. Geräteanbieter müssen den lokalisierten Support und die Schulungen skalieren, da ein Mangel an technischen Fähigkeiten pünktliche Bereitstellungen behindern könnte. Die Häufung von Umstellungen bläht die kurzfristigen Einnahmen auf, birgt jedoch das Risiko von Einbrüchen in der Mitte des Zyklus, sobald die Compliance-Spitzen abklingen.

Wachstum von linearen UHD/4K- und HDR-Inhalten

Produzenten von Live-Sport, Unterhaltung und Nachrichten spezifizieren zunehmend 4K/HDR-Workflows, was die Sendeanstalten dazu zwingt, Encoder, Exciter und Hochleistungs-Solid-State-Sender aufzurüsten, die höhere Bitraten innerhalb eines begrenzten Spektrums aufrechterhalten können. Die Richtlinien der Europäischen Rundfunkunion zur HDR-Live-Produktion standardisieren Kolorimetrie- und Dynamikbereichsparameter und verankern so Gerätespezifikationen weltweit. Terrestrische Akteure stehen unter dem Druck, die visuelle Wiedergabetreue zu erreichen, die auf OTT-Plattformen bereits üblich ist, was gemeinsame Investitionen in Komprimierungsalgorithmen wie HEVC und VVC beschleunigt. Eine erstklassige Bildqualität treibt auch einen positiven Geräte-Upgrade-Zyklus bei Verbraucher-Displays an, was indirekt das adressierbare Werbeinventar für Sendeanstalten erhöht. Leistungsbudgets steigen mit höherem Durchsatz, was ein energieeffizientes Senderdesign zu einer strategischen Notwendigkeit macht.

Energieeffiziente Halbleitersender (Solid-State) senken die TCO

Halbleiterarchitekturen (Solid-State) ersetzen wartungsintensive Vakuumröhrensysteme und reduzieren den Stromverbrauch und die Ausfallzeiten laut Benchmarks des Energieministeriums um zweistellige Prozentsätze. ENERGY STAR-Beschaffungskriterien decken mittlerweile HF-Hochleistungssysteme ab, sodass sich Sendeanstalten für Rabatte von Energieversorgern qualifizieren können, die die Amortisationszeiten verkürzen.[2]U.S. Department of Energy, "Distribution Transformers," Energy.gov Ferndiagnosen und im laufenden Betrieb austauschbare Module (Hot-Swap) reduzieren den Einsatz von Technikern vor Ort, ein entscheidender Faktor für unbemannte Standorte in Bergen oder ländlichen Gebieten. Anbieter, die Netzteiltelemetrie in Cloud-Dashboards integrieren, helfen Betreibern dabei, die Leistung auf Standortebene zu vergleichen und günstige Stromtarife auszuhandeln. Umweltvorschriften und unternehmerische ESG-Ziele machen Energieeffizienz von einer Taktik zur Kostenvermeidung zu einem KPI auf Vorstandsebene.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Hohe Vorabinvestitionen (CapEx) für HF-Hochleistungssysteme | -0.9% | Global, mit akuten Auswirkungen in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Druck auf den ROI von Sendeanstalten durch Cord-Cutting und OTT-Substitution | -0.7% | Global, mit Konzentration in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Unsicherheit bei der Spektrum-Neuordnung / -Zuweisung | -0.4% | Global, mit Priorität in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Patent- und Lizenzgebührenbelastung von ATSC 3.0 / 5G-Broadcast-IP | -0.3% | Global, mit Fokus auf ATSC 3.0-Märkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionen (CapEx) für HF-Hochleistungssysteme

Der Kapitalbedarf für Multi-Megawatt-Solid-State-Stacks übersteigt die Budgets vieler unabhängiger Sender, was das Interesse an Leasing, Build-Operate-Transfer und Shared-Infrastructure-Modellen weckt. Die Finanzierungskomplexität nimmt zu, wenn Sender im selben Budgetzeitraum auch Encoder, Antennen und Mastverstärkungen finanzieren müssen. Wo keine öffentlichen Subventionen verfügbar sind, können Sendeanstalten Upgrades zeitlich staffeln, was den Auftragseingang für Ausrüstung verlangsamt. Anbieter, die Finanzierungen oder As-a-Service-Verträge bündeln, sichern sich häufig Marktanteile in Entwicklungsregionen. Anhaltende Kostenbarrieren fördern die Nachfrage nach Edge-Sendern mit geringerer Leistung in Verbindung mit Gleichwellennetzen (SFN), die die Abdeckung ohne hohe Mastinvestitionen erweitern.

Druck auf den ROI von Sendeanstalten durch Cord-Cutting und OTT-Substitution

Der Rückgang der linearen Zuschauerzahlen schmälert die Werbeeinnahmen und lässt die für Kapitalprojekte verfügbaren Mittel schrumpfen, genau zu dem Zeitpunkt, an dem die Rückforderung von Spektren eine technische Modernisierung erzwingt. Die Betreiber lenken Ressourcen in Originalinhalte und digitale Apps um, um die Zuschauerflucht einzudämmen, was die Erneuerungszyklen für Sender verzögert. Das wahrgenommene Risiko einer nicht ausgelasteten Übertragungskapazität hält CFOs davon ab, große HF-Käufe zu genehmigen, es sei denn, sie sind mit hybriden OTT-Strategien verbunden. Ausrüstungsanbieter kontern durch die Bündelung von Analysen, die inkrementelle Reichweitengewinne gegenüber reinem Streaming quantifizieren. Langfristig hängt die Überlebensfähigkeit von Sendeanstalten davon ab, zu beweisen, dass die Free-to-Air-Verbreitung On-Demand-Plattformen ergänzt, anstatt sie zu kannibalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sender verankern die Ausgaben, während Überwachungssysteme auf dem Vormarsch sind

Sender trugen 2024 mit 46,37 % zum Umsatz bei, was ihre Unverzichtbarkeit bei jedem Over-the-Air-Ausbau unterstreicht. Obligatorische Anforderungen an die digitale Umstellung und Leistungssteigerungen halten die Kategorie im Zentrum des Marktes für OTA-Übertragungsplattformen, aber das Wachstum neigt sich nun hin zu Solid-State-Designs, die Energierechnungen und Wartungsbesuche reduzieren. HF-Filter, Kombinierer und Antennen mit hohem Gewinn runden die Standort-Hardware ab, dennoch verlaufen ihre Verkäufe eng mit den Erneuerungszyklen der Sender. Unterdessen übertrafen Überwachungs- und Steuerungsplattformen mit einer CAGR von 4,57 % den Markt und stellen einen wachsenden Anteil an der Marktgröße für OTA-Übertragungsplattformen dar, da Sendeanstalten den Netzbetrieb zentralisieren und vorausschauende Analysen einsetzen, um Vor-Ort-Einsätze zu reduzieren.

Integrationstrends zeigen eine Abkehr von diskreter Hardware hin zu softwaredefinierten, IP-nativen Ökosystemen, die Exciter, Encoder und Telemetrie in einem einzigen Gehäuse bündeln. Anbieter, die SNMP, REST und Cloud-APIs integrieren, ermöglichen es Sendeanstalten, die Fehlererkennung und Energieoptimierung zu automatisieren. Da das Remote-First-Management zum Standard wird, nutzen Überwachungs-Suiten maschinelles Lernen, um den Komponentenverschleiß vorherzusagen und Emissionen außerhalb der Spezifikationen zu markieren. Module für die Compliance-Protokollierung verkürzen die Auditzyklen, ein Werttreiber in Gerichtsbarkeiten mit strengen Leistungsnachweisregeln. Infolgedessen wird erwartet, dass die Einnahmen aus Überwachungssystemen bis zum Ende des Jahrzehnts einen größeren Teil des Marktanteils von OTA-Übertragungsplattformen ausmachen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Technologie: ATSC 3.0 führt, aber 5G-Broadcast gewinnt an Aufmerksamkeit

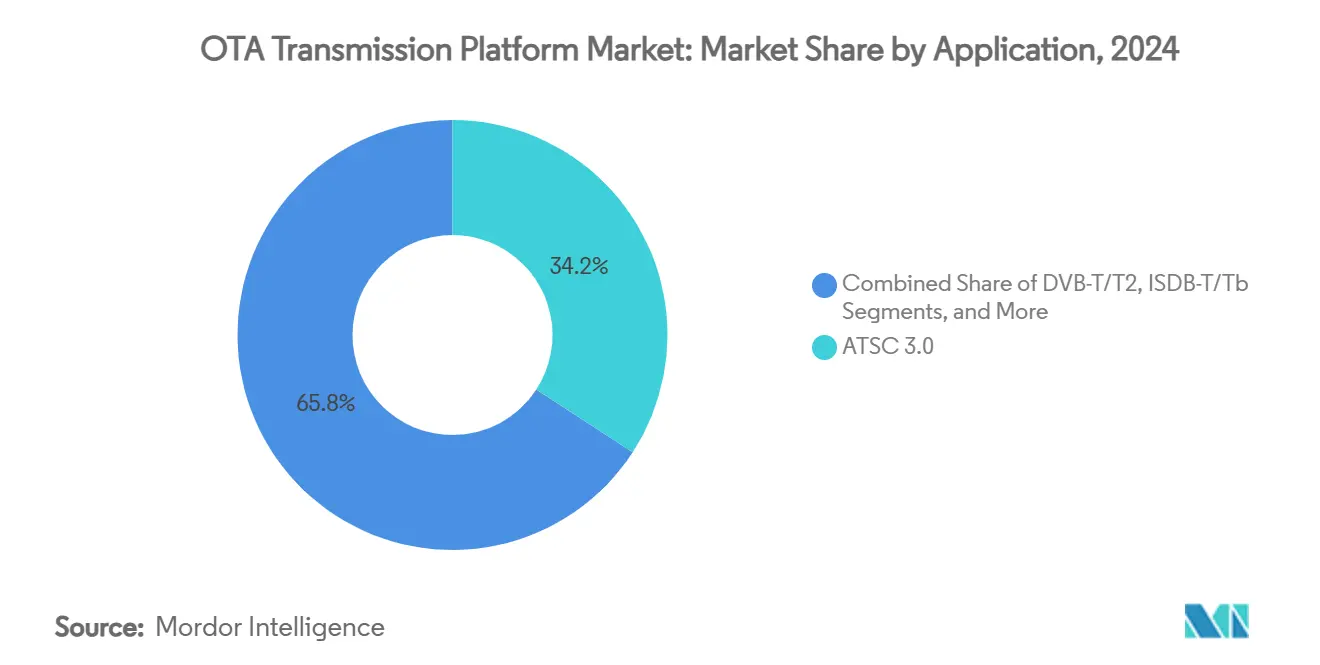

ATSC 3.0 hielt 2024 einen Marktanteil von 34,18 %, getragen von FCC-Mandaten und starken nordamerikanischen Anbieter-Ökosystemen. Seine skalierbare OFDM-Architektur, interaktive Dienste und sein robuster mobiler Empfang erfüllen die Ambitionen der Sendeanstalten nach Datacasting und adressierbarer Werbung. Dennoch überschneidet sich die Technologie-Roadmap nun mit 5G-Broadcast, für das ein Wachstum mit einer CAGR von 5,83 % prognostiziert wird, da Telekommunikationsbetreiber spektrumeffiziente Multicast-Overlays testen, die sich mit zellularen Kernnetzen verzahnen.

Hybride Lösungen, die innerhalb eines einheitlichen Exciters zwischen den Modi DVB-T2, ISDB-T und ATSC 3.0 wechseln können, maximieren die Lebensdauer der Anlagen in Regionen, in denen die Spektrumspolitik im Fluss bleibt. Multistandard-Chipsätze reduzieren die SKU-Komplexität, sodass globale OEMs Skalenvorteile nutzen und die Stückpreise senken können. Softwarelizenzierte Upgrades ermöglichen es Sendern, neue Wellenformen nach der Bereitstellung zu aktivieren – eine Absicherung gegen sich entwickelnde Vorschriften. Langfristig ist eine Konvergenz hin zu IP-nativer Bereitstellung wahrscheinlich, was die Industrie für OTA-Übertragungsplattformen in die Lage versetzt, nahtlos über Broadcast- und Breitbandkanäle hinweg zu operieren.

Nach Anwendung: Fernsehen dominiert, während Digitalradio an Fahrt gewinnt

Fernsehrundfunk machte im Jahr 2024 58,32 % des Umsatzes aus, was den fest verwurzelten Free-to-Air-Konsum und die regulatorischen Must-Carry-Bestimmungen widerspiegelt. Das Segment investiert weiterhin in Modulation höherer Ordnung, fortschrittliche Fehlerkorrektur und HEVC/VVC-Komprimierung, um UHD-Dienste ohne zusätzliches Spektrum zu unterstützen. Parallel dazu verzeichnete Radio/DAB mit einer CAGR von 4,37 % das schnellste Wachstum, da Automobil-OEMs digitale Tuner integrieren und die Regulierungsbehörden in Teilen Europas und Asiens den analogen UKW-Funk einstellen.

Aufstrebendes Datacasting, IoT-Broadcast und Direct-to-Mobile-Warnungen stellen im Entstehen begriffene, aber vielversprechende Wege dar, die sich auf die Point-to-Multipoint-Wirtschaftlichkeit des Rundfunks stützen. Öffentliche Warnsysteme erhalten politische Unterstützung und gewährleisten so stabile Finanzierungsströme unabhängig von Werbezyklen. Sender positionieren sich zunehmend als Wholesale-Distributionskanäle für Software-Updates, Telemetrie und Digital-Signage-Feeds und diversifizieren so die Einnahmen über die traditionelle Programmgestaltung hinaus. Eine solche Diversifizierung stärkt die Nachfrage auf dem gesamten Markt für OTA-Übertragungsplattformen, selbst wenn die linearen Einschaltquoten stagnieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endverbraucher: Kommerzielle Akteure dominieren weiterhin die Ausgaben, aber die Nachfrage der Regierung steigt stark an

Kommerzielle Rundfunkanstalten und MSOs generierten 2024 56,46 % der Nachfrage und nutzten Skaleneinkäufe, um flottenweite Upgrades auszuhandeln. Sie priorisieren mehrmandantenfähige (Multi-Tenant) Architekturen, die Vereinbarungen zur gemeinsame Nutzung von Kanälen und virtualisierte Encoding-Farmen unterstützen. Für Regierungs- und Verteidigungskunden wird jedoch die höchste CAGR von 6,23 % prognostiziert, da geopolitische Spannungen die Bedeutung sicherer, hochzuverlässiger Broadcast-Verbindungen für Befehls-, Kontroll- und öffentliche Warnfunktionen erhöhen.

Beschaffungsunterschiede prägen die Strategien der Anbieter: Kommerzielle Gruppen bevorzugen opex-leichte Finanzierungen, während Verteidigungsministerien robuste, cyber-gehärtete Geräte verlangen, die nach MIL-STD-Standards zertifiziert sind. Öffentlich-rechtliche Rundfunkanstalten liegen dazwischen und wägen finanzielle Vorsicht mit den Mandaten der Grundversorgung ab. Shared-Tower-Unternehmen (Mastbetreiber) treten als neutrale Gastgeber auf und bieten Managed-Transmission-Services an, die Kapitalaufwendungen in vorhersehbare Leasinggebühren umwandeln – ein Modell, das bei budgetbeschränkten regionalen Sendern innerhalb der Industrie für OTA-Übertragungsplattformen zunehmend an Bedeutung gewinnt.

Geografische Analyse

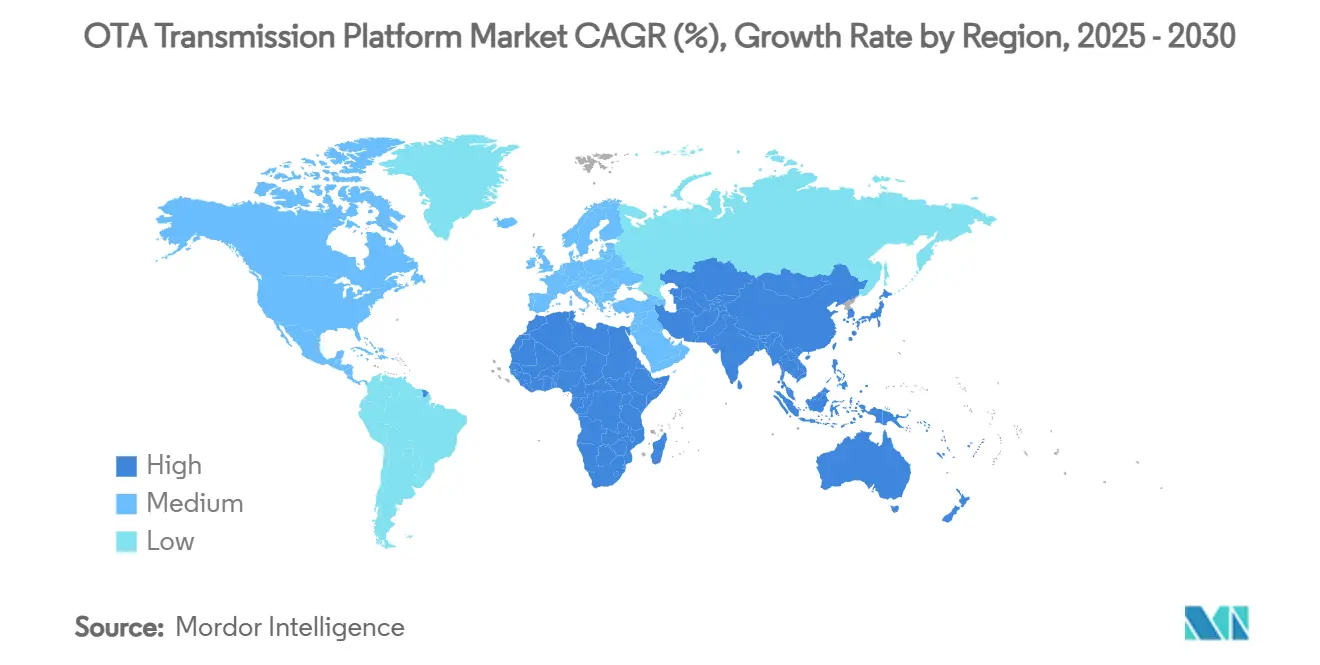

Nordamerika erwirtschaftete im Jahr 2024 33,54 % des Umsatzes, untermauert durch FCC-Zeitpläne, die die Einführung von ATSC 3.0 erzwingen, und durch reife Werbemärkte, die Upgrade-Budgets aufrechterhalten.[3]Source: Federal Communications Commission, "DTV Transition Market Reports," FCC.gov Sender nutzen steuerliche Anreize für energieeffiziente Ausrüstung und beschleunigen so den Wechsel zu Solid-State-Leistungsverstärkern (PAs). Ausrüstungsanbieter profitieren von einer vorhersehbaren Nachfrage, die mit laufenden Rückerstattungen für die Spektrum-Neuordnung (Repack) und Breitband-Förderzuschüssen zur Ausweitung der ländlichen Abdeckung verbunden ist.

Europa nimmt eine technologische Vorreiterrolle ein und legt den Schwerpunkt auf grünes Broadcasting und agile Spektrumsnutzung. DVB-T2 bleibt dominant, dennoch lenkt der Vorstoß der EU in Richtung Netto-Null-Betrieb Investitionen in hocheffiziente Sender und mit erneuerbaren Energien betriebene Relaisstationen. Die grenzüberschreitende Frequenzkoordinierung verkompliziert das Netzwerkdesign, fördert jedoch die Nachfrage nach fortschrittlicher Planungssoftware. In der Zwischenzeit sorgen osteuropäische Märkte, die noch die analoge Abschaltung abschließen, für ein inkrementelles Wachstum bei Einsteiger-Senderlinien und gleichen so die gesättigtere westliche Landschaft aus.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 6,93 % das höchste Wachstum, angetrieben von Indien, Indonesien und den Philippinen, die auf eine vollständige digitale Umstellung zusteuern. Staatliche Subventionen gleichen die Investitionsausgaben aus, doch die Volatilität der Lieferkette und Währungsschwankungen stellen Projektzeitpläne vor Herausforderungen. China fördert DTMB-A-Upgrades, die HDR und interaktive Dienste integrieren, und bietet inländischen OEMs Skalenvorteile. Australien und Südkorea pilotieren 5G-Broadcast und schaffen Testumgebungen für hybride Geschäftsmodelle aus DTT (Digital Terrestrial Television) und Mobilfunk. Anderswo, wie in Lateinamerika und Afrika, zeigen sich Flickenteppiche bei der Akzeptanz, wobei sich Brasilien der Einführung von ISDB-T3 nähert und die afrikanischen Länder südlich der Sahara auf Finanzierungen durch multilaterale Entwicklungsbanken angewiesen sind, um Abdeckungslücken zu schließen.

Wettbewerbslandschaft

Der Markt für OTA-Übertragungsplattformen weist eine moderate Konzentration auf: Führende europäische und US-Anbieter halten zusammen fast 45 % des Umsatzes, während agile asiatische Marktneulinge durch kostengünstige, softwarezentrierte Lösungen Anteile abgraben. Rohde & Schwarz, GatesAir und NEC verteidigen ihre Marktstellung, indem sie die F&E-Investitionen für energiesparende LDMOS-Verstärker und containerisierte Signalverarbeitungs-Workflows verdoppeln. Ihre jährlichen Firmware-Releases fügen erweiterte ATSC 3.0-Funktionen und 5G-Broadcast-Optionen hinzu und schützen so die installierte Basis.

Disruptive Akteure betonen Cloud-First-Architekturen und SaaS-Überwachung, die Vor-Ort-Besuche drastisch reduzieren. Einige arbeiten mit Mastbetreibern zusammen, um "Transmission-as-a-Service" anzubieten, und bündeln Spektrumsplanung, Lizenzierung und 24/7-NOC-Support. Traditionelle HF-Spezialisten reagieren mit der Übernahme von Anbietern von Kontrollraum-Software und streben End-to-End-Portfolios an, die Kunden langfristig binden. Die Transparenz der Patentlizenzierung – angespornt durch Initiativen des USPTO für standardessentielle Patente – verringert die Unsicherheit bezüglich der Lizenzgebühren und hilft neueren Marken, in etablierte Kundenbeziehungen einzudringen.

Strategische Allianzen erstrecken sich über Broadcast und Telekommunikation, da 5G-Broadcast-Prototypen konvergierte Hardware erfordern. Joint Ventures zielen auf staatliche Rahmenbedingungen ab, die Kompensationen durch inländische Produktion bevorzugen. Inmitten dieses Wandels hängt die Differenzierung weniger von der reinen HF-Leistung ab, sondern vielmehr von KI-gestützter Diagnostik, Energiesparalgorithmen und Sicherheitszertifizierungen. Anbieter, die geprüfte Nachhaltigkeitskennzahlen vorlegen können, verschaffen sich einen Vorteil bei börsennotierten Sendeanstalten, die sich zu ESG-Offenlegungen verpflichtet haben.

Branchenführer für OTA-Übertragungsplattformen

Rohde & Schwarz GmbH & Co KG

GatesAir, Inc.

NEC Corporation

Nautel Ltd.

KOKUSAI ELECTRIC CORPORATION

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die Europäische Rundfunkunion hat DVB-NIP veröffentlicht, das die End-to-End-IP-Broadcast-Bereitstellung für die gleichzeitige OTT- und terrestrische Verbreitung standardisiert.

- Januar 2025: Das National Radio Systems Committee hat NRSC-1-C-2024 und NRSC-2-C-2024 veröffentlicht, was die Emissionsgrenzwerte für AM verschärft und die Spezifikationen für Überwachungsgeräte beeinflusst.

- Dezember 2024: Die FCC hat 47 CFR 73.682 dahingehend geändert, dass die ATSC A/85-Lautstärkeregeln aufgenommen und ATSC 3.0-Signalparameter zertifiziert wurden, wodurch Compliance-Kontrollpunkte für Senderanbieter hinzugefügt wurden.

- Oktober 2024: Comtech Telecommunications stellte Satellitenmodems vom Typ Digital Common Ground vor und erweiterte damit seine Präsenz in der integrierten terrestrischen Satcom-Übertragung.

Umfang des globalen Marktberichts für OTA-Übertragungsplattformen

| Sender |

| HF-Filter und Antennen |

| Multiplexer und Encoder |

| Überwachungs- und Steuerungssysteme |

| Zusätzliche Infrastruktur |

| ATSC 3.0 |

| DVB-T/T2 |

| ISDB-T/Tb |

| DTMB |

| 5G-Broadcast / FeMBMS |

| Fernsehrundfunk |

| Radio / DAB |

| Direct-to-Mobile und Datacasting |

| Öffentliche Warnung und Notfallwarnung |

| Sonstige Anwendungen |

| Öffentlich-rechtliche Rundfunkanstalten |

| Kommerzielle Rundfunkanstalten und MSOs |

| Netzbetreiber / Anlagenbesitzer |

| Regierung und Verteidigung |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Südostasien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest vom Nahen Osten | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Komponente | Sender | ||

| HF-Filter und Antennen | |||

| Multiplexer und Encoder | |||

| Überwachungs- und Steuerungssysteme | |||

| Zusätzliche Infrastruktur | |||

| Nach Technologie | ATSC 3.0 | ||

| DVB-T/T2 | |||

| ISDB-T/Tb | |||

| DTMB | |||

| 5G-Broadcast / FeMBMS | |||

| Nach Anwendung | Fernsehrundfunk | ||

| Radio / DAB | |||

| Direct-to-Mobile und Datacasting | |||

| Öffentliche Warnung und Notfallwarnung | |||

| Sonstige Anwendungen | |||

| Nach Endverbraucher | Öffentlich-rechtliche Rundfunkanstalten | ||

| Kommerzielle Rundfunkanstalten und MSOs | |||

| Netzbetreiber / Anlagenbesitzer | |||

| Regierung und Verteidigung | |||

| Sonstige Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Südostasien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest vom Nahen Osten | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Markt für OTA-Übertragungsplattformen?

Die Marktgröße für OTA-Übertragungsplattformen beträgt im Jahr 2025 119,79 Millionen USD und wird voraussichtlich bis 2030 140,87 Millionen USD erreichen.

Welche Region wächst bei Over-the-Air-Übertragungsplattformen am schnellsten?

Für den asiatisch-pazifischen Raum wird bis 2030 mit 6,93 % die höchste CAGR prognostiziert, angetrieben von staatlich finanzierten Programmen zur digitalen Umstellung.

Wie schnell wird ATSC 3.0 im Vergleich zu 5G-Broadcast eingeführt?

ATSC 3.0 hat heute mit 34,18 % den größten Anteil, aber 5G-Broadcast ist mit einer CAGR von 5,83 % die am schnellsten wachsende Technologie.

Welches Komponentensegment bietet die stärksten Wachstumsaussichten?

Überwachungs- und Steuerungssysteme führen das Wachstum mit einer CAGR von 4,57 % an, da Sendeanstalten den Netzbetrieb zentralisieren und vorausschauende Wartung einführen.

Warum ziehen Solid-State-Sender Investitionen an?

Solid-State-Designs senken den Energieverbrauch, dämmen die Wartungskosten ein und unterstützen eine fortschrittliche Modulation, was sowohl mit den ESG-Zielen als auch mit den Zielen für die Gesamtbetriebskosten (TCO) in Einklang steht.

Was bremst die Investitionsausgaben (CapEx) in der Branche trotz neuer Standards?

Hohe Vorabkosten für Ausrüstung, der Druck auf die Einnahmen durch Cord-Cutting und unsichere Zeitpläne für die Spektrum-Neuordnung verzögern groß angelegte Modernisierungsprojekte.

Seite zuletzt aktualisiert am: