Funkmodem-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

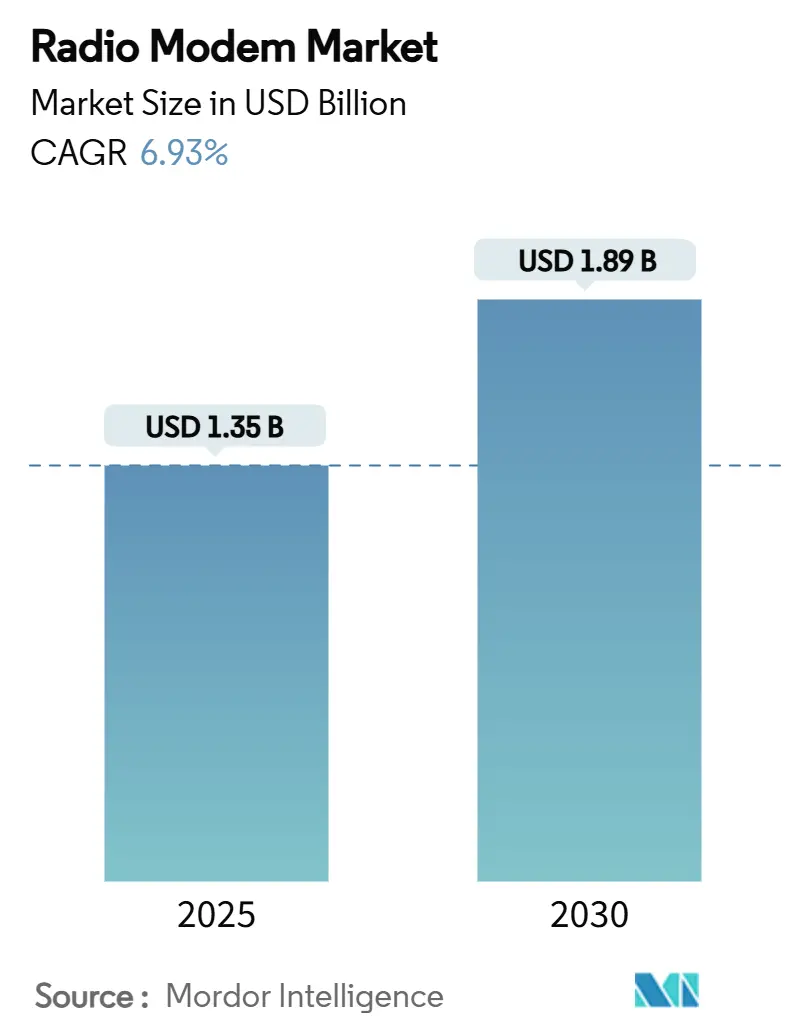

| Marktgröße (2025) | 1.35 Milliarden US-Dollar |

| Marktgröße (2030) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Funkmodem-Marktanalyse von Mordor Intelligence

Die Marktgröße für Funkmodems erreichte im Jahr 2025 einen Wert von 1,35 Milliarden USD und wird bis 2030 voraussichtlich auf 1,89 Milliarden USD ansteigen, was einer CAGR von 6,93 % über den Zeitraum entspricht. Die beschleunigte Migration von seriell-basierten SCADA-Systemen zu IP-fähigen Netzwerken, die Ausweitung industrieller IoT-Rollouts sowie staatlich geförderte Netzmodernisierungsprogramme treiben die Einführung robuster drahtloser Datenverbindungen in kritischen Infrastruktursektoren voran. Anbieter innovieren im Bereich Sub-1-GHz-LPWAN, privater 5G-Netzwerke und softwaredefinierten Funktechnologien, um der steigenden Nachfrage nach weitreichender Konnektivität mit geringer Latenz gerecht zu werden. Die Wettbewerbsintensität nimmt zu, da Mobilfunk-, Satelliten- und traditionelle Funkanbieter auf integrierten Edge-Computing-Plattformen konvergieren, während spektralpolitische Aktualisierungen wie die Regelung zur unlizenzfreien Nutzung des 6-GHz-Bandes in den Vereinigten Staaten Hochbandbreiten-Optionen für industrielle Nutzer erweitern. Wachsende Anforderungen zur Cyber-Härtung (IEC 62443, NERC CIP) und Lieferkettenengpässe bei HF-Komponenten bleiben Kostenhemmnisse, doch die Gesamtnachfrageaussichten bleiben widerstandsfähig, da Versorgungsunternehmen, Bergbau-, Öl-und-Gas- sowie Transportunternehmen die Funkkonnektivität als geschäftskritisch betrachten.

Wichtigste Erkenntnisse des Berichts

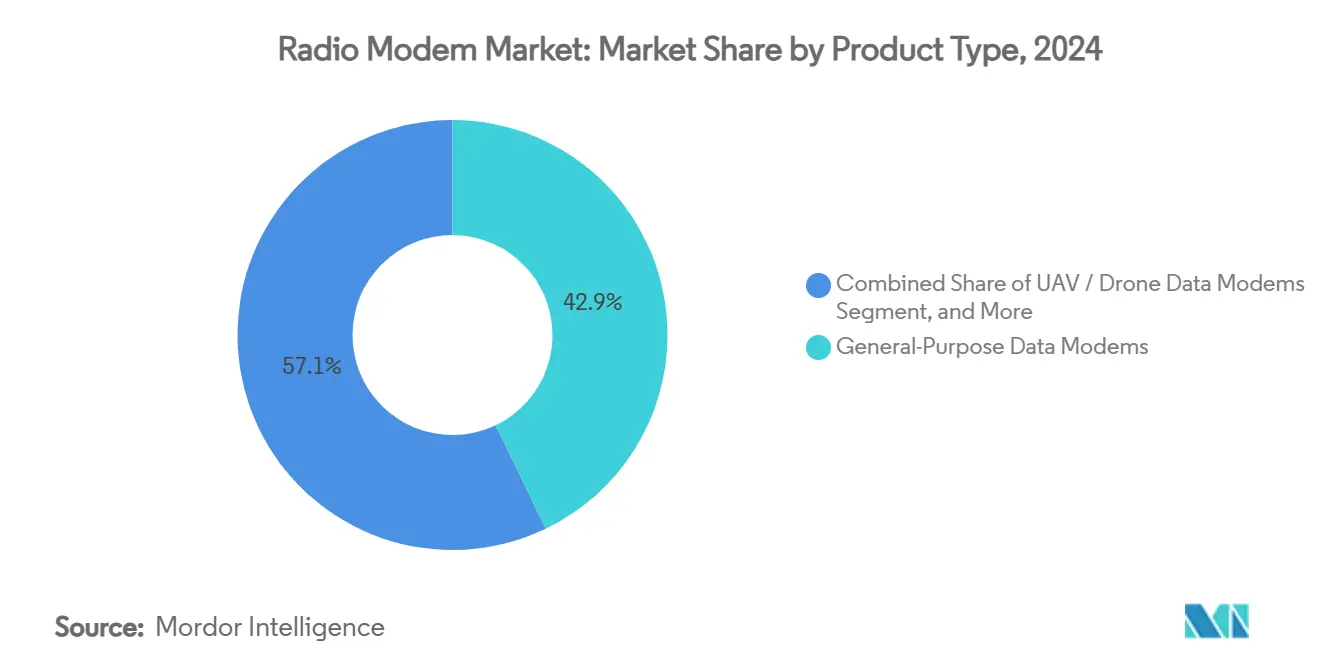

- Nach Produkttyp führten Allzweck-Datenmodems mit einem Anteil von 42,87 % am Funkmodem-Markt im Jahr 2024, während Langstrecken-Industriemodems bis 2030 mit einer CAGR von 6,97 % wachsen.

- Nach Frequenzband erfasste das lizenzfreie ISM-Band 38,54 % des Funkmodem-Marktanteils im Jahr 2024, und Sub-1-GHz-LPWAN soll bis 2030 mit einer CAGR von 7,13 % expandieren.

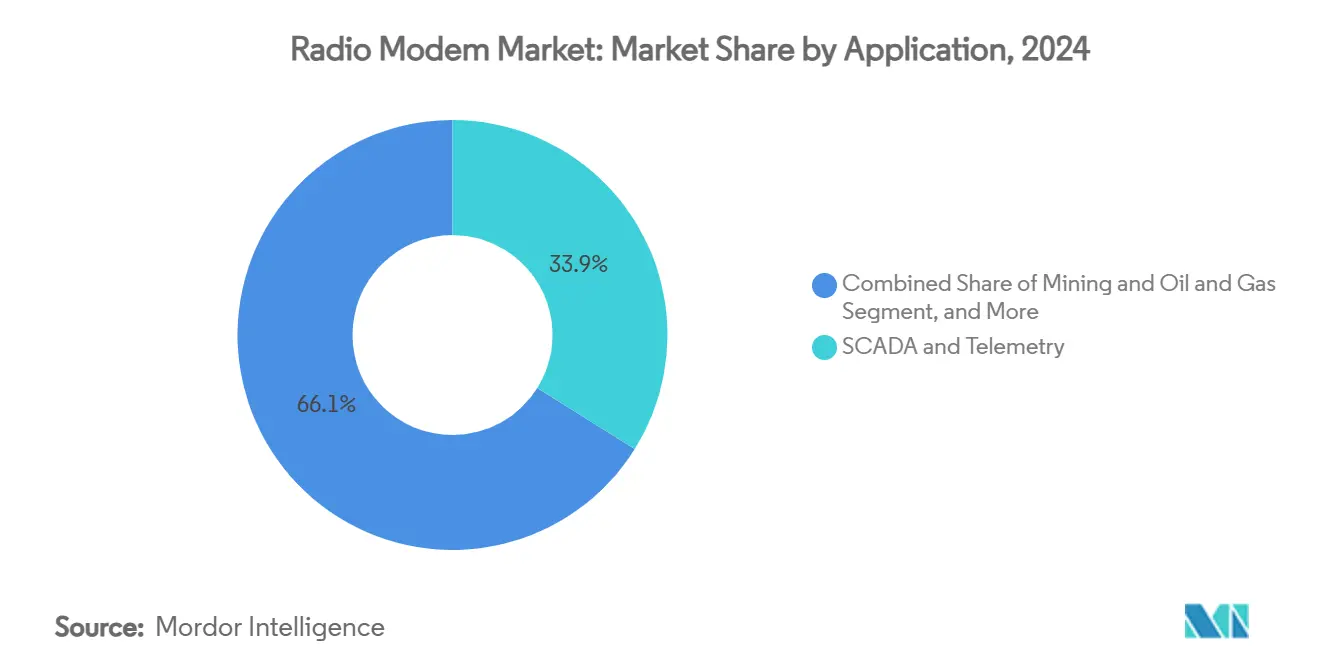

- Nach Anwendung entfiel auf SCADA und Telemetrie ein Anteil von 33,89 % an der Funkmodem-Marktgröße im Jahr 2024, während Anwendungen für Versorgungsunternehmen und Smart Grid mit einer CAGR von 7,18 % bis 2030 wachsen.

- Nach Kommunikationskanal hielt Punkt-zu-Mehrpunkt im Jahr 2024 einen Anteil von 46,92 % am Funkmodem-Markt; Mesh-Networking verzeichnet die höchste prognostizierte CAGR von 7,23 % bis 2030.

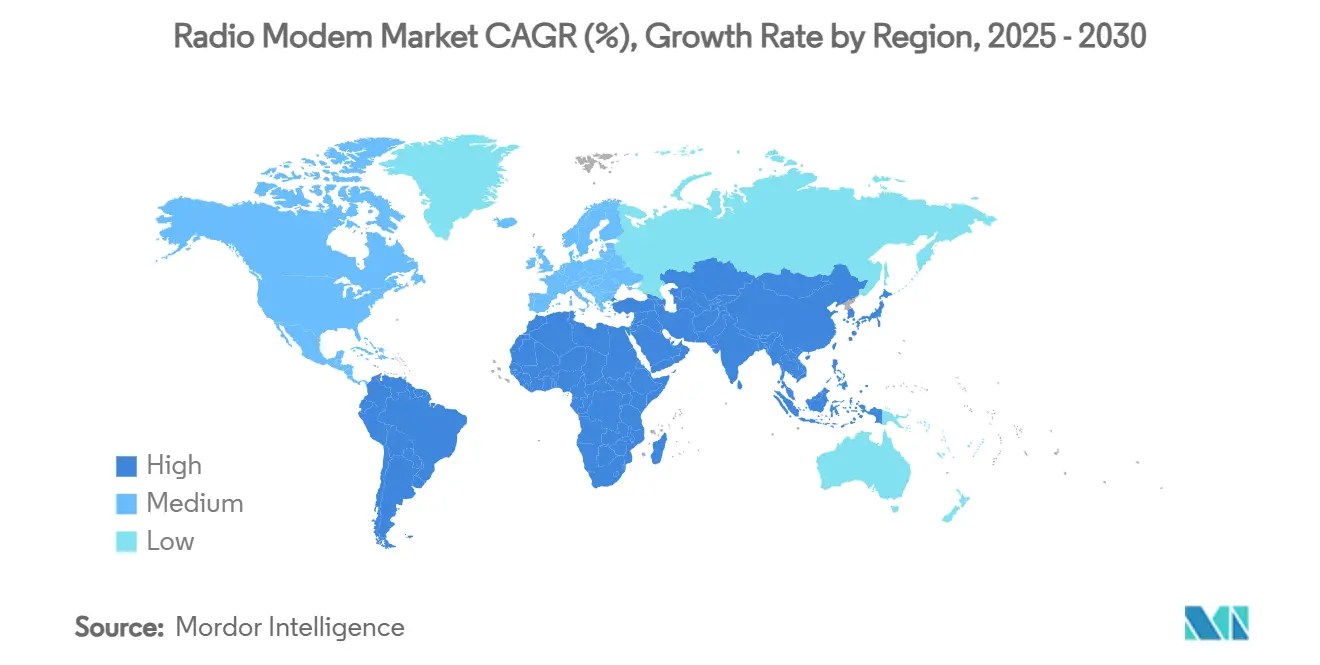

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 34,76 % des Funkmodem-Marktes im Jahr 2024 und wird voraussichtlich mit einer CAGR von 7,43 % bis 2030 wachsen.

Globale Trends und Erkenntnisse im Funkmodem-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration von seriellen zu IP-basierten SCADA-Netzwerken | +1.8% | Nordamerika und Europa als frühe Anwender; globaler Rollout | Mittelfristig (2–4 Jahre) |

| Anstieg der UAV- und Drohnen-Telemetrie-Einsätze | +1.2% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Rollout privater 5G-Netzwerke in Industriegeländen | +1.5% | USA, Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate zur Smart-Grid-Modernisierung | +2.1% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Umstieg auf Sub-1-GHz-LPWAN für die Fernüberwachung von Anlagen | +0.9% | Ländliche und abgelegene Standorte weltweit | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-fähige softwaredefinierte Funkmodems | +0.7% | USA, Deutschland, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration von seriellen zu IP-basierten SCADA-Netzwerken

Versorgungsunternehmen ersetzen veraltete serielle Verbindungen durch Ethernet-kompatible, deterministische Funksysteme, die alte und neue Protokolle nahtlos überbrücken. Das SmartCurrents-Programm von DTE Energy setzte ein privates Mesh-Netzwerk über 19.677 km² ein, um 3,6 Millionen intelligente Stromzähler zu verbinden und Verteilungsanlagen zu automatisieren – ein Beispiel dafür, wie die IP-Migration die Netzwerktransparenz erhöht und Serviceeinsätze reduziert. [1]Internationale Gesellschaft für Automatisierung, "Aktualisierung der ISA/IEC-62443-Normen," isa.orgFunkmodem-Anbieter priorisieren nun Dual-Port-Designs, die Modbus, DNP3 und IEC 60870 neben IPv6 unterstützen, um Nachrüstprojekte zu erleichtern. Der Übergang katalysiert auch die Nachfrage nach Hochdurchsatz-Funkgeräten, die Videodiagnosen und Edge-Analytics-Daten aus Umspannwerken transportieren können. Da immer mehr Versorgungsunternehmen Anlagen digitalisieren, um Resilienzanforderungen zu erfüllen, werden die Lieferungen von Seriell-zu-IP-Brücken voraussichtlich bis 2028 auf einem erhöhten Niveau bleiben. Regionale Unterschiede bestehen, doch nordamerikanische Netzbetreiber setzen weiterhin Integrationsvorlagen, die anschließend in Europa und dem asiatisch-pazifischen Raum übernommen werden.

Anstieg der UAV- und Drohnen-Telemetrie-Einsätze

Kommerzielle Drohnenflotten für Präzisionslandwirtschaft, Pipeline-Inspektion und Notfallmaßnahmen benötigen Verbindungen mit geringer Latenz, die Video- und Sensorintegrität über Dutzende von Kilometern aufrechterhalten. Softwaredefinierte Funkmodems ermöglichen es Betreibern, Kodierungsschemata und Leistungspegel im laufenden Betrieb anzupassen und so die Leistung für das Missionsprofil und die Luftraumvorschriften zu optimieren. KI-erweiterte Nutzlasten erhöhen den Upstream-Bandbreitenbedarf weiter, um die bordeigene Objekterkennung zu unterstützen. Die Nachfrage konzentriert sich auf Nordamerika und den asiatisch-pazifischen Raum, wo Drohnenvorschriften und Förderprogramme Unternehmensinvestitionen stimulieren. Anbieter, die auf dieses Segment abzielen, differenzieren sich durch AES-256-Verschlüsselung, kompakte SWaP-Designs und nahtlosen Übergang zwischen terrestrischen und Satellitenverbindungen. Der Aufwärtstrend wird anhalten, da BVLOS-Genehmigungen (Betrieb jenseits der Sichtlinie) kommerzielle Anwendungsfälle erweitern.

Rollout privater 5G-Netzwerke in Industriegeländen

Fertigungs-, Logistik- und Energieanlagen setzen eigenständige 5G-Kerne ein, um deterministisches URLLC (Ultra-zuverlässige Kommunikation mit geringer Latenz) zu sichern, ohne auf öffentliche Netze angewiesen zu sein. Siemens' industrieller Router Scalance MUM856-1 veranschaulicht die Konvergenz traditioneller Funkmodem- und Mobilfunkfähigkeiten und unterstützt 1-Gbps-Datenverkehr sowie automatisches 4G-Fallback in rauen Umgebungen. Private Spektrum-Rahmenwerke in den USA (CBRS) und Deutschland (3,7–3,8 GHz) senken die Einstiegshürden. Integratoren bündeln Edge-Computing-Knoten mit dem Funk-Stack und ermöglichen so die geschlossene Regelung von fahrerlosen Transportsystemen, maschinellem Sehen und digitalen Zwillingen. Die daraus resultierenden Produktivitätssteigerungen stärken die Managementunterstützung und treiben die stetige Nachfrage nach 5G-fähigen Funkmodems bis 2030 voran.

Staatliche Mandate zur Smart-Grid-Modernisierung

Politische Richtlinien wie das US-amerikanische Gesetz zur Energieunabhängigkeit und -sicherheit sowie die EU-Netzwerkkode-Harmonisierung verpflichten Versorgungsunternehmen zur Einführung fortschrittlicher Messinfrastruktur, Verteilungsautomatisierung und Integration dezentraler Energieressourcen. Die Provinzielle Elektrizitätsbehörde Thailands übernahm Huaweis eLTE-SCADA-Lösung zur Erfüllung nationaler Zuverlässigkeitsziele – ein Beleg für die globale Verbreitung politischer Maßnahmen. Mandate bündeln häufig Finanzierungsanreize, die Kapitalkosten für Kommunikationsaufrüstungen ausgleichen und die Ersatzzyklen für Funkmodems verlängern. Da regulatorische Überprüfungen typischerweise mehrere Jahre in Anspruch nehmen, übt dieser Treiber den stärksten langfristigen Einfluss auf das Branchenwachstum aus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Knappheit lizenzierter Sub-GHz-Spektren in Ballungsräumen | -1.4% | Städtische Gebiete weltweit, besonders ausgeprägt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Cyber-Härtungsvorschriften (IEC 62443, NERC CIP) | -2.2% | Globale kritische Infrastruktur | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei HF-Frontend-Komponenten | -1.8% | Fertigungszentren im asiatisch-pazifischen Raum am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Satelliten-IoT-Verbindungen im niedrigen Erdorbit | -1.1% | Abgelegene/ländliche Einsatzgebiete weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für die Einhaltung von Cyber-Härtungsvorschriften

Die Aktualisierung der ANSI/ISA-62443-2-1-Norm durch die ISA im Jahr 2024 verpflichtet Anlagenbetreiber zur Einführung unternehmensweiter Risikoprogramme, was den Dokumentations- und Testaufwand für jede neue Funkbereitstellung erhöht. [2]Hitachi Energy, "DTE Energy SmartCurrents," hitachienergy.com Branchenumfragen zeigen, dass die Budgets für industrielle Cybersicherheit jährlich um 15 % steigen, wobei die Compliance bis zu 25 % der Mittel verbraucht. Kleinere Genossenschaften und kommunale Versorgungsunternehmen haben Schwierigkeiten, die zusätzlichen Kosten zu absorbieren, was die Erneuerungszyklen verlangsamt. Anbieter reagieren mit der Integration von Sicherheitselement-Chips und FIPS-validierten Krypto-Stacks, doch Zertifizierungswarteschlangen und Prüfgebühren verlängern die Projektzeitpläne weiterhin. Über den Prognosehorizont hinaus wird der erhöhte Sicherheitsaufwand das Gesamtstückwachstum dämpfen, auch wenn der Gesamtumsatz aufgrund höherer Durchschnittsverkaufspreise steigt.

Wettbewerb durch Satelliten-IoT-Verbindungen im niedrigen Erdorbit

Der rasche Aufbau von LEO-Konstellationen bietet eine Alternative zu terrestrischen Funkgeräten für die Abdeckung abgelegener Ölfelder, Schifffahrtsrouten und Wildschutzgebiete. Analysten erwarten bis 2025 30,3 Millionen Satelliten-IoT-Geräte im Betrieb, was die adressierbare Basis für terrestrische Weitstreckenmodems verkleinert. [3]Satellite Markets, "Satelliten-IoT: Ein Wendepunkt," satellitemarkets.comFührende Halbleiterunternehmen liefern nun Chipsätze, die 3GPP 5G NTN Release 17 unterstützen und direkte Gerät-zu-Gerät-Nachrichten ermöglichen, die Backhaul-Repeater umgehen. Funkmodem-Anbieter begegnen dem durch die Integration von Satelliten-Backup-Modi und die Fokussierung auf Niedriglatenz-Nischen, die LEO-Systeme noch nicht bedienen können. Dennoch bleibt das Substitutionsrisiko in dünn besiedelten Regionen am höchsten, wo die Wirtschaftlichkeit von Mobilfunkmasten am schwächsten ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Langstreckengeräte übertreffen Allzweckgeräte

Die Marktgröße für Allzweck-Datenmodems im Funkmodem-Markt betrug im Jahr 2024 0,58 Milliarden USD und hielt einen Marktanteil von 42,87 %, gestützt durch jahrzehntelange SCADA-Installationen in Versorgungsunternehmen und Öl-und-Gas-Pipelines. Ihre Beliebtheit hält an, da Drop-in-Ersatzgeräte veraltete Anlagen am Laufen halten und gleichzeitig IP-Durchleitung hinzufügen. Langstrecken-Industriemodems verzeichnen jedoch bis 2030 eine CAGR von 6,97 %, da Anlagen für erneuerbare Energien, Midstream-Pipelines und ländliche Bergbaustandorte die Fernüberwachung von Anlagen ausbauen. Diese Geräte kombinieren Sichtweiten von über 30 km mit Mehrband-Fähigkeit und integrieren häufig sowohl VHF als auch Sub-GHz-ISM für Redundanz. Hersteller integrieren zunehmend fortschrittliche Vorwärtsfehlerkorrektur und AES-256, um modernen Cyber-Vorschriften zu entsprechen, während optionales GNSS-Timing deterministische Abfrageintervalle gewährleistet.

Softwaredefinierte Funkmodems gewannen erhebliche Aufmerksamkeit, da Industriekunden feldaktualisierbare Plattformen priorisieren. Hytera's DS-6250S Cube unterstützt acht Träger und dynamische Bandbreitenzuweisung und veranschaulicht, wie softwaredefinierte Funkgeräte die Gesamtbetriebskosten durch Verzögerung von Hardware-Erneuerungen senken. UAV-freundliche Datenmodems betonen leichte Formfaktoren unter 50 g und Dual-Antennen-Diversität für ununterbrochene Telemetrie. Gleichzeitig kombinieren in Mobilfunk-IoT eingebettete Module LTE-M-, NB-IoT- oder 5G-NR-Bänder mit Fallback auf unlizenziertes LoRa oder WLAN und bieten so eine globale Einzelartikel-Abdeckung für Geräte-OEMs, die in mehrere Jurisdiktionen verkaufen.

Nach Frequenzband: Sub-1-GHz-LPWAN gewinnt an Bedeutung

Lizenzfreie ISM-Bänder trugen im Jahr 2024 38,54 % des Funkmodem-Marktumsatzes bei, da 868/915-MHz-Geräte eine Balance aus Reichweite, Kosten und Lizenzierungseinfachheit boten. Viele Versorgungsunternehmen bevorzugen diese Bänder weiterhin für Verteilungsautomatisierung und Fehlerunterbrechungssteuerungen aufgrund der vorhersehbaren Ausbreitung durch Laub und Gebäude. Die Nachfrage verlagert sich auf Sub-1-GHz-LPWAN-Plattformen wie LoRaWAN und Sigfox, die mit einer CAGR von 7,13 % wachsen, hauptsächlich weil sie Batterielebensdauern von über 10 Jahren für Zustandsüberwachungssensoren bieten, die in abgelegenen Brunnen und Bewässerungspumpen eingesetzt werden. Anbieter integrieren Dual-Mode-Stacks, die von LoRa auf FSK umschalten können, was die Anwendbarkeit erweitert.

Lizenzierte VHF/UHF-Bänder behalten ihre Relevanz, wo missionskritische Zuverlässigkeit die Spektrumlizenzgebühren überwiegt; Eisenbahnsignalisierung und Behörden für öffentliche Sicherheit veranschaulichen die anhaltende Nachfrage. Politische Änderungen, die 2025 das 6-GHz-Band für Geräte mit sehr geringer Leistung freigeben, eröffnen neue Kanäle für Arbeitsanweisungen in erweiterter Realität und Maschinensehen-Streaming. Oberhalb von 5 GHz nutzen mmWave-Funkmodems Beamforming für Kurzstreckenverbindungen innerhalb von Fabriken und verlagern schwere Videolasten auf Edge-Server, ohne die für SCADA-Abfragen reservierten unteren Bänder zu überlasten.

Nach Anwendung: Versorgungsunternehmen und Smart Grid führen die Wachstumskurve an

SCADA und Telemetrie behielten den größten Anteil an der Funkmodem-Marktgröße mit 0,46 Milliarden USD im Jahr 2024, was einem Anteil von 33,89 % entspricht. Anwendungsfälle umfassen Schalterstatusüberwachung, Laststufenschaltersteuerung und kathodischen Korrosionsschutz. Dennoch verzeichnen Projekte für Versorgungsunternehmen und Smart Grid die schnellste CAGR von 7,18 % bis 2030, da Regulierungsbehörden Betreiber drängen, dezentrale Solar- und Energiespeicheranlagen zu integrieren. Das Eagle-Ford-Ölfeld erzielte 40 % OPEX-Einsparungen, nachdem gemietete Leitungen durch drahtloses Mesh für SCADA- und VoIP-Lasten ersetzt wurden – ein klarer Beleg für die Investitionsrentabilität.

Transport- und ITS-Einsätze setzen auf Fahrzeug-zu-allem-Funkgeräte, die eine Latenz unter 10 ms für die Kollisionsvermeidung erfüllen. Bergbau- und Öl-und-Gas-Betreiber testen privates 5G zur Steuerung autonomer Transportfahrzeuge und Bohranlagen; Newmonts Cadia-Mine berichtete von sichereren Betriebsabläufen nach dem Netzwerktest, was globale Rollout-Pläne auslöste. Die Landwirtschaft setzt weiterhin auf LPWAN-Bewässerungssteuerungen, die den Wasserverbrauch um 16–30 % senken und dabei 98 % Paketerfolgquoten erzielen.

Nach Kommunikationskanal: Mesh-Topologien beschleunigen sich

Punkt-zu-Mehrpunkt-Hubs repräsentierten im Jahr 2024 46,92 % des Funkmodem-Marktumsatzes und bildeten die Grundlage für zentrale SCADA-Architekturen in der Stromverteilung und kommunalen Wasserversorgung. Diese Netzwerke bevorzugen deterministische Abfragepläne und vereinfachen NERC-CIP-Compliance-Bewertungen. Mesh-Networking steigt jedoch mit einer CAGR von 7,23 %, da Versorgungsunternehmen und Smart-City-Betreiber selbstheilende, mehrhop-fähige Zuverlässigkeit priorisieren. Wirepas' nicht-zelluläres 5G-Mesh läuft auf lizenzfreiem 1,9-GHz-Spektrum und unterstützt Hunderte von Knoten pro Quadratkilometer mit einer Hop-Latenz von <5 ms.

Punkt-zu-Punkt-Verbindungen behalten ihre Nischenbedeutung für hochauflösende Video-Backhaul-Übertragungen, Baustellenüberwachung und temporäre Veranstaltungen. Private LTE-5G-Backhaul-Segmente gewinnen Marktanteile, wo Unternehmen Mobilität entlang von Förderbändern oder Hafenkränen benötigen, aber die SLA-Parameter selbst kontrollieren wollen. Neue Netzwerk-Slicing-Tools ermöglichen es IT-Abteilungen, deterministische VLANs für SCADA zu erstellen und gleichzeitig denselben physischen eNodeB für Best-Effort-Fahrzeugtelemetrie zu nutzen, wodurch divergierende QoS-Anforderungen unter einheitlichem Management harmonisiert werden.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2024 34,76 % des Funkmodem-Marktumsatzes und ist auf dem Weg zu einer CAGR von 7,43 % bis 2030, da Pekings Made-in-China-2025-Blaupause und Seouls Smart-Factory-Programme die Nachfrage nach Fabrikdigitalisierung intensivieren. Staatlich geförderte Pilotprojekte für private 5G-Netzwerke in Japans Fertigungsclustern sind zu Referenzarchitekturen für benachbarte ASEAN-Volkswirtschaften geworden. Stromversorgungsunternehmen in Indien und Indonesien stellen Budgets für HF-Mesh-AMI bereit und beschleunigen die Lieferungen von Sub-GHz-Modems. Der Beitrag der Region zum Funkmodem-Markt wird daher der primäre Volumentreiber bleiben.

Nordamerika hält erhebliche Ausgaben für Netzmodernisierung und Cybersicherheit aufrecht. Fördermittel des Energieministeriums veranlassen Versorgungsunternehmen, veraltete lizenzierte Schmalband-Funkgeräte durch hybride IP-Designs zu ersetzen, während das CBRS-Spektrum Fertigungsanlagen zur Einführung privater Netzwerke ermutigt. Apples milliardenschweres HF-Chip-Beschaffungsabkommen mit Broadcom veranschaulicht einen breiteren Reshoring-Trend, der die Lieferkettenresilienz für Funkhardware-OEMs stärkt.

Europa verzeichnet eine stetige Nachfrage aufgrund strenger Cyber- und Umweltrichtlinien. Deutschlands Schwerpunkt auf offener Automatisierung steigert das Interesse an softwaredefinierten Plattformen, und regionale Energieunternehmen nutzen 450-MHz- und 700-MHz-Lizenzen für missionskritische Infrastruktur. Nordische Versorgungsunternehmen sind Vorreiter bei maritimen und Offshore-Wind-Telemetrielösungen und nutzen Mehrband-Funkgeräte, die VHF-Sprachkanäle mit LTE-M für Daten integrieren. Britische Spektrum-Sharing-Rahmenwerke ermöglichen es Hafenbetreibern, 3,8-GHz-Segmente zu reservieren, was die Einführung von Dual-Mode-5G/Funkmodem-Gateways stimuliert.

Wettbewerbslandschaft

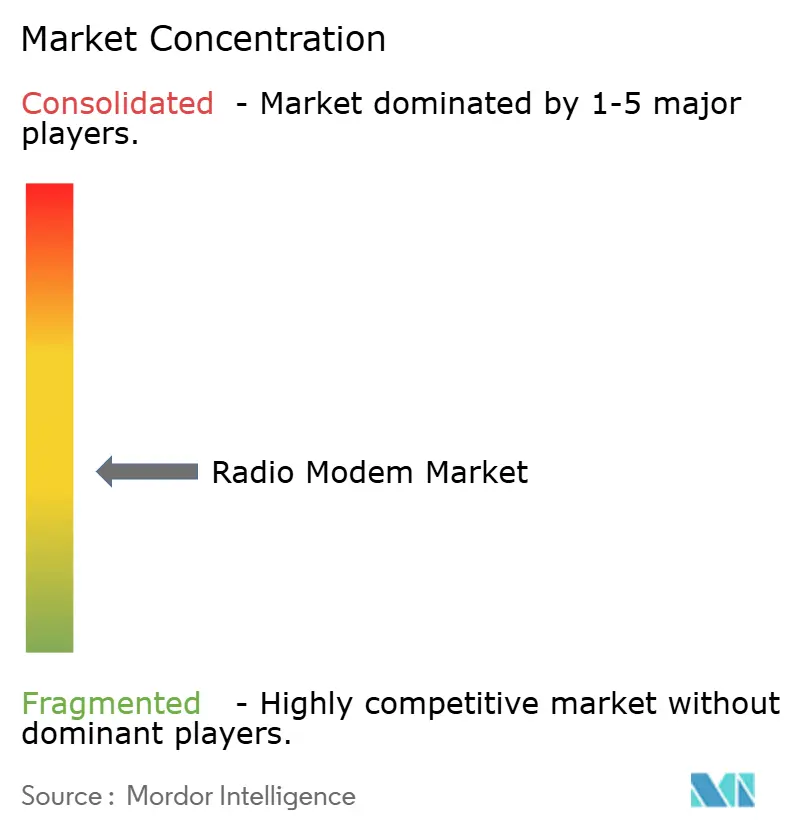

Der Funkmodem-Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter schätzungsweise 42 % des globalen Umsatzes auf sich vereinen. RACOM verfügt über eine starke Präsenz in SCADA-Projekten in über 120 Ländern und nutzt umfassende Protokollunterstützung und ein weitreichendes Händlernetzwerk. Digi International expandiert über sein abonnementbasiertes Digi-360-Paket, das Edge-Router, Cloud-Management und lebenslange Garantie kombiniert, um wiederkehrende Einnahmen zu sichern. Ondas verzeichnet Dynamik im Eisenbahnsektor nach der Übernahme des IEEE-802.16t-Standards und erzielte Anfang 2025 dreistelliges Umsatzwachstum.

Technologische Konvergenz prägt die Wettbewerbsdynamik. Anbieter integrieren 5G NR, WLAN 6 und Satelliten-Fallback in Einzel-Leiterplatten-Lösungen mit dem Ziel, das De-facto-Allterrain-Modem für Industriekunden zu werden. Simpulse demonstriert softwaredefinierte Funkinnovation für unbemannte Systeme und liefert Echtzeit-Bandbreitenskalierung zur Energieeinsparung bei gleichzeitiger Aufrechterhaltung der Verbindungsreserve. Lime Microsystems richtet sich mit dem modularen LimeNET Micro 2.0 ab 899 USD an Entwickler, um das Design benutzerdefinierter Wellenformen zu demokratisieren.

Strategische Partnerschaften zwischen Funkhardwareunternehmen und großen Mobilfunkanbietern beschleunigen die Kommerzialisierung privater 5G-Lösungen. Verizon und Honeywell integrieren 5G in intelligente Stromzähler und ermöglichen Versorgungsunternehmen ein Echtzeit-Lastmanagement ohne Serviceeinsätze. Die Sicherheit der Komponentenversorgung prägt ebenfalls strategische Entscheidungen; Semtech reduzierte die Nettoverschuldung im Geschäftsjahr 2025 um 68 %, um Investitionen in Cloud-verbundene LoRa-Gateways zu priorisieren. Parallel dazu treibt Triad RF 5G-spezifische CubeSat-Frontend-Lösungen voran, um terrestrische Modems mit Satelliten-Redundanz zu erweitern.

Marktführer in der Funkmodem-Branche

SATEL Oy

Digi International Inc.

FreeWave Technologies Inc.

RACOM s.r.o.

4RF Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Digi International meldete einen Q1-FY-2025-Umsatz von 104 Millionen USD, lancierte die Digi-X-ON-Plattform und erzielte SOC-2-Typ-II-Konformität für SmartSense.

- Januar 2025: Semtech Corporation gab einen FY-2025-Nettoumsatz von 909,3 Millionen USD und eine GAAP-Bruttomarge von 50,2 % bekannt und konzentrierte sich auf die Optimierung des IoT-Portfolios.

- Dezember 2024: EBYTE veröffentlichte einen Analysebericht über den globalen LoRa-Modul-Exportmarkt, der Chinas 45-%-Exportanteil und einen LoRaWAN-IoT-Markt von 8 Milliarden USD im Jahr 2024 vermerkte.

- Oktober 2024: Digi International stellte das abonnementbasierte Mobilfunk-IoT-Paket Digi 360 mit 24/7-Support vor.

Berichtsumfang des globalen Funkmodem-Marktes

| Allzweck-Funkmodems |

| UAV/Drohnen-Datenmodems |

| SCADA- und Telemetrie-Modems |

| Langstrecken-Industriemodems |

| In Mobilfunk-IoT eingebettete Modems |

| Softwaredefinierte Funkmodems |

| Lizenziertes VHF (30–300 MHz) |

| Lizenziertes UHF (300–960 MHz) |

| Lizenzfreies ISM 868/915 MHz |

| 2,4-GHz-ISM |

| 5 GHz und darüber (Sub-6-GHz und mmWave) |

| Sub-1-GHz-LPWAN (LoRa, Sigfox, NB-IoT) |

| SCADA und Telemetrie |

| Transport und ITS |

| Bergbau und Öl und Gas |

| Landwirtschaft und Präzisionslandwirtschaft |

| Versorgungsunternehmen und Smart Grid |

| Regierung und Verteidigung |

| Industrieautomatisierung und intelligente Fertigung |

| Punkt-zu-Punkt |

| Punkt-zu-Mehrpunkt |

| Mesh-Networking |

| Mobilfunk-Backhaul / Privates LTE-5G |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Allzweck-Funkmodems | ||

| UAV/Drohnen-Datenmodems | |||

| SCADA- und Telemetrie-Modems | |||

| Langstrecken-Industriemodems | |||

| In Mobilfunk-IoT eingebettete Modems | |||

| Softwaredefinierte Funkmodems | |||

| Nach Frequenzband | Lizenziertes VHF (30–300 MHz) | ||

| Lizenziertes UHF (300–960 MHz) | |||

| Lizenzfreies ISM 868/915 MHz | |||

| 2,4-GHz-ISM | |||

| 5 GHz und darüber (Sub-6-GHz und mmWave) | |||

| Sub-1-GHz-LPWAN (LoRa, Sigfox, NB-IoT) | |||

| Nach Anwendung | SCADA und Telemetrie | ||

| Transport und ITS | |||

| Bergbau und Öl und Gas | |||

| Landwirtschaft und Präzisionslandwirtschaft | |||

| Versorgungsunternehmen und Smart Grid | |||

| Regierung und Verteidigung | |||

| Industrieautomatisierung und intelligente Fertigung | |||

| Nach Kommunikationskanal | Punkt-zu-Punkt | ||

| Punkt-zu-Mehrpunkt | |||

| Mesh-Networking | |||

| Mobilfunk-Backhaul / Privates LTE-5G | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Funkmodem-Markt im Jahr 2025 und wie schnell wächst er?

Er beläuft sich im Jahr 2025 auf 1,35 Milliarden USD und wird bis 2030 voraussichtlich 1,89 Milliarden USD bei einer CAGR von 6,93 % erreichen.

Welche Produktkategorie dominiert derzeit die Lieferungen?

Allzweck-Datenmodems führen mit einem Anteil von 42,87 % im Jahr 2024, getrieben durch ihre installierte Basis in veralteten SCADA-Systemen.

Was ist das am schnellsten wachsende Anwendungsgebiet für Funkmodems?

Projekte für Versorgungsunternehmen und Smart Grid wachsen mit einer CAGR von 7,18 % aufgrund regulatorischer Mandate für bidirektionalen Stromfluss und die Integration dezentraler Energieressourcen.

Warum gilt der asiatisch-pazifische Raum als Wachstumsmotor für die Einführung?

Staatlich geförderte Investitionen in Smart Cities, private 5G-Netzwerke und Industrieautomatisierung treiben die Region auf eine CAGR von 7,43 %.

Wie wirken sich Cybersicherheitsvorschriften auf Beschaffungsentscheidungen aus?

Die Einhaltung von IEC 62443 und NERC CIP erhöht die Gesamtbetriebskosten, was Anbieter dazu veranlasst, Sicherheitselemente einzubetten, und Käufer dazu bringt, Evaluierungszyklen zu verlängern.

Stellen Satellitenkonstellationen eine Bedrohung für terrestrische Funkmodem-Anbieter dar?

LEO-Satelliten bieten Abdeckung in abgelegenen Gebieten und verursachen einen potenziellen Rückgang der CAGR um 1,1 %, doch terrestrische Lösungen behalten einen Vorteil bei latenzsensitiven Regelkreisen.

Seite zuletzt aktualisiert am: