Marktgröße und Marktanteil für Signalkonditionierungsmodule

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.41 Milliarden US-Dollar |

| Marktgröße (2030) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.38% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

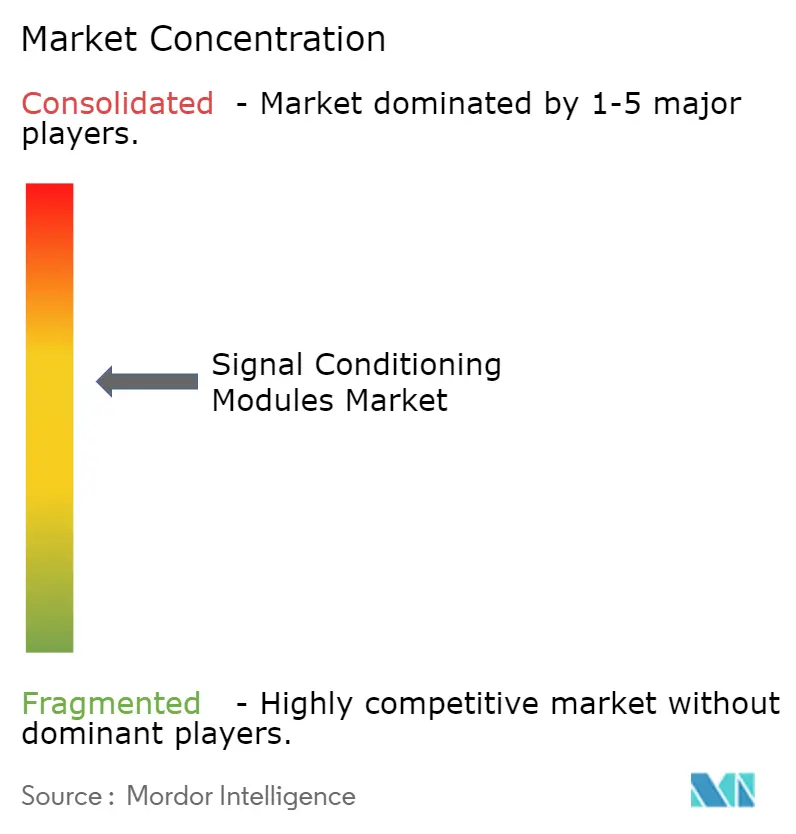

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Signalkonditionierungsmodule von Mordor Intelligence

Die Marktgröße für Signalkonditionierungsmodule beläuft sich im Jahr 2025 auf 1,41 Milliarden USD und soll bis 2030 auf 1,83 Milliarden USD anwachsen, was einer CAGR von 5,38 % während des Prognosezeitraums entspricht. Digitalisierungsprogramme in der Prozessindustrie, die Einführung industrieller IoT-Plattformen sowie steigende Investitionen in Edge-fähige Instrumentierung tragen zu diesem Wachstumsmomentum bei. Obligatorische Upgrades veralteter verteilter Steuerungssysteme sowie strengere Vorschriften zur Eigensicherheit begünstigen zertifizierte Module gegenüber ungeschützten analogen E/A-Karten. Anbieter differenzieren sich durch integrierte Analysen, Multi-Protokoll-Konnektivität und energiesparende Designs, die den Platzbedarf in Schaltschränken reduzieren. Der Preisdruck durch integrierte analoge SPS-Karten bleibt ein Gegenwind, doch höhere Genauigkeit, galvanische Trennung und Sicherheitszulassungen erhalten den Mehrwert dedizierter Konditionierer aufrecht. Der rasche Einsatz von Elektrofahrzeug-Prüfständen und Vorschriften zur Energieprüfung weiten die adressierbare Nachfrage weiter aus, insbesondere für Module mit intelligenter Diagnose.

Wichtigste Erkenntnisse des Berichts

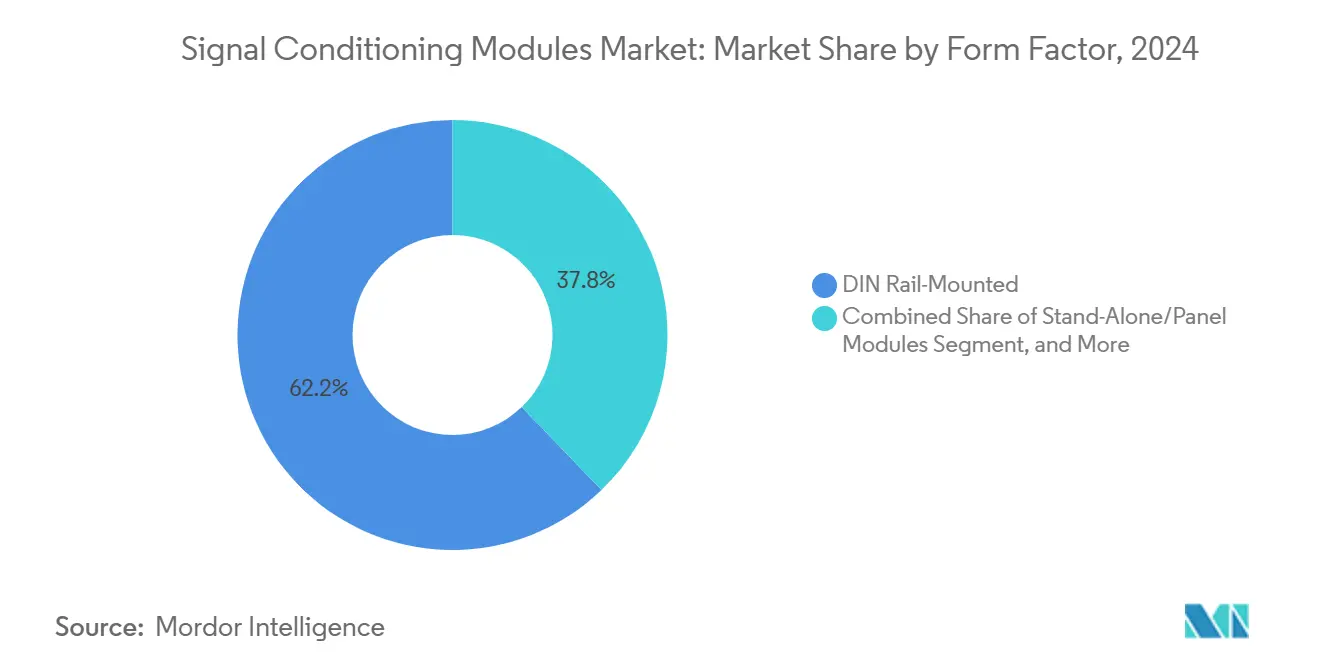

- Nach Formfaktor entfielen im Jahr 2024 62,19 % des Marktanteils für Signalkonditionierungsmodule auf DIN-schienenmontierte Produkte, während dieselbe Kategorie bis 2030 voraussichtlich mit einer CAGR von 7,68 % wachsen wird.

- Nach Eingangstyp führten Prozessspannungs-/Strommodule im Jahr 2024 mit einem Umsatzanteil von 37,34 %; Temperaturmesseinheiten werden voraussichtlich die schnellste CAGR von 7,24 % bis 2030 verzeichnen.

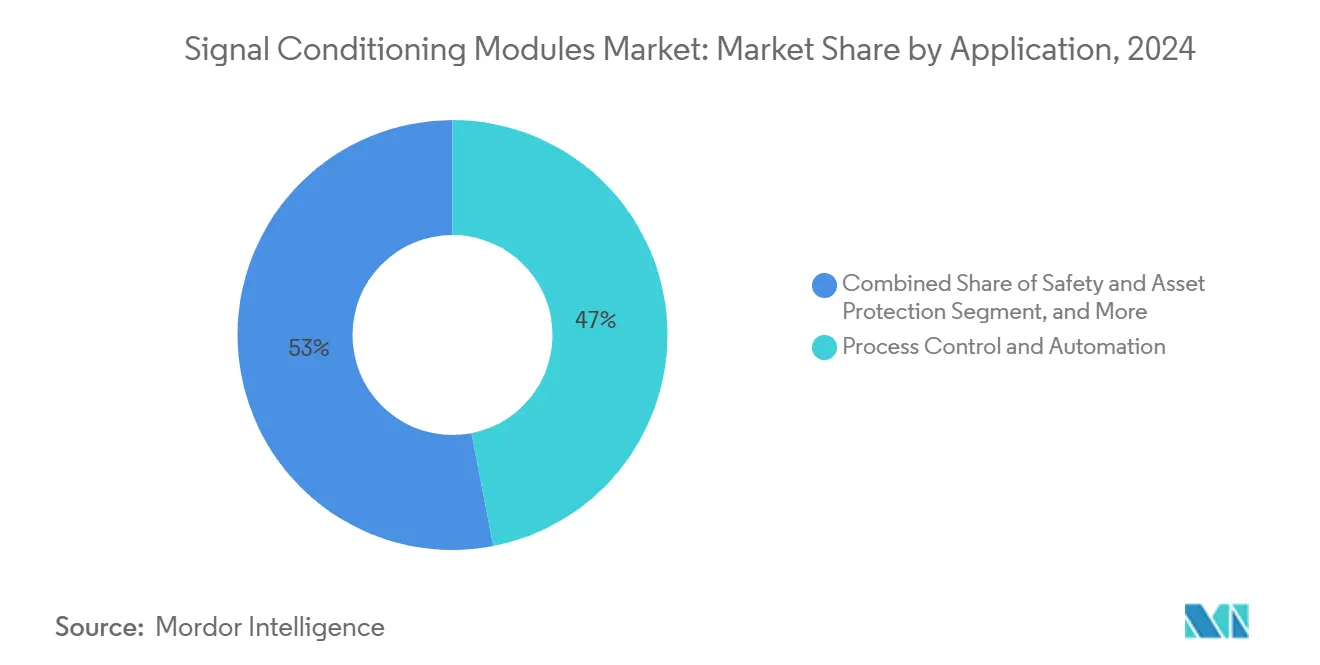

- Nach Anwendung entfielen im Jahr 2024 46,96 % des Marktanteils für Signalkonditionierungsmodule auf die Prozesssteuerung, während Datenerfassungslösungen mit einer CAGR von 7,12 % wachsen sollen.

- Nach Endverbraucherbranche hielt Öl und Gas im Jahr 2024 einen Anteil von 21,42 % am Umsatz, während Automobiltests aufgrund des Bedarfs an der Validierung von Elektrofahrzeugen mit einer CAGR von 5,47 % wächst.

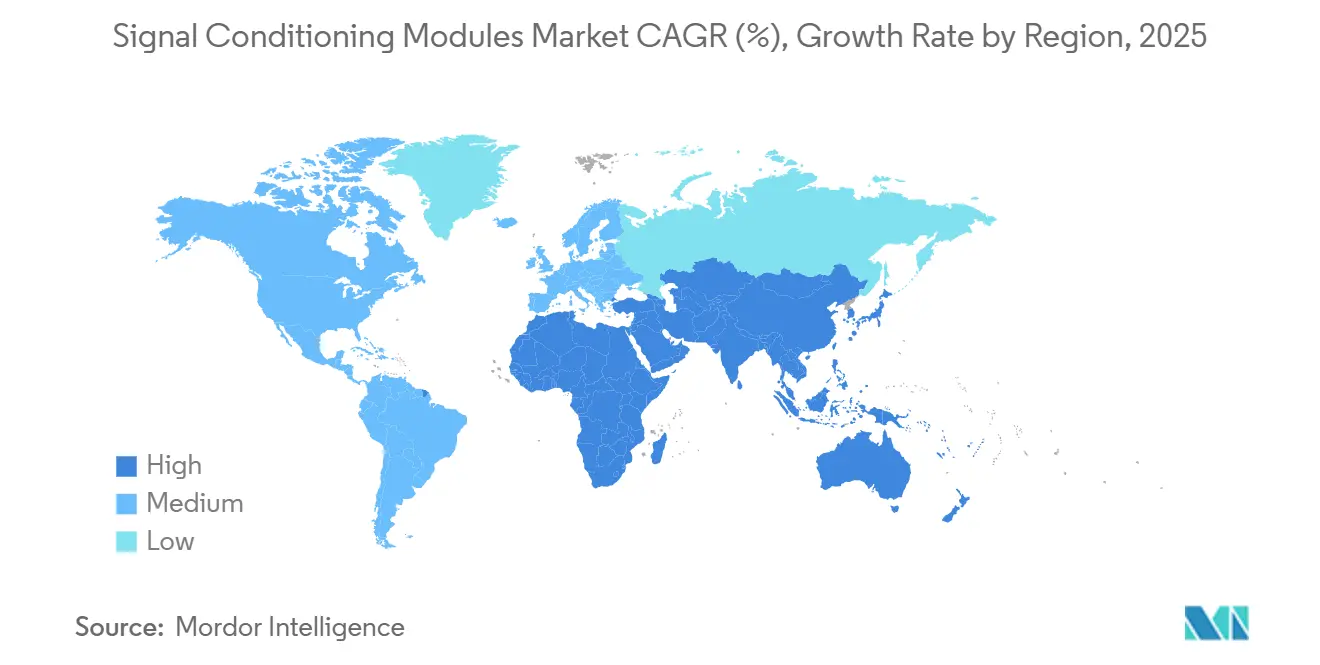

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 36,58 %; Südamerika soll die schnellste CAGR von 6,13 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für Signalkonditionierungsmodule

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Industrieautomatisierung und IIoT-Durchdringung | +1.8% | Global (asiatisch-pazifischer Raum als Vorreiter) | Mittelfristig (2–4 Jahre) |

| Upgrade-Zyklus für veraltete DCS/SPS | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften zur Eigensicherheit/Trennung | +0.9% | EU und Nordamerika, zunehmende globale Einführung | Kurzfristig (≤ 2 Jahre) |

| Edge-Analyse-fähige „intelligente” Konditionierer | +0.5% | Asiatisch-pazifischer Raum und Nordamerika als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Obligatorische Energieprüfungs- und Stromqualitäts-Compliance | +0.7% | EU führend, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Modularisierung von Elektrofahrzeug-Prüfständen | +0.6% | China und EU-Automobilzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrieautomatisierung und IIoT-Durchdringung

Fabriken entwickeln sich von isolierten Regelkreisen zu vernetzten Ökosystemen, die Unternehmensanalyseplattformen speisen. Emersons Übernahme von NI vereint Prozesssteuerungskompetenz mit Hochgeschwindigkeitsmessungen, was auf eine engere Konvergenz zwischen Produktion und Datenwissenschaft hindeutet. Die Zusammenarbeit von Rockwell Automation mit NVIDIA im Bereich autonomer mobiler Robotik unterstreicht, wie Signalkonditionierungsschnittstellen latenzarme KI-Workloads am Sensorrand unterstützen müssen. Da Anlagen immer mehr intelligente Geräte einsetzen, werden Module, die Konvertierung, Trennung und eingebettete Prozessoren kombinieren, gegenüber einfachen analogen Karten bevorzugt. Frühe Anwender legen Wert auf Hot-Swap-Fähigkeit und cybersicherheitsgehärtete Firmware, was die technischen Eintrittsbarrieren erhöht.

Upgrade-Zyklus für veraltete DCS/SPS

Installierte Steuerungsplattformen aus den frühen 2000er Jahren erreichen das Ende ihres Supports, und Betreiber wünschen sich Austauschmodule, die sowohl mit der vorhandenen Feldverkabelung als auch mit modernen Ethernet-Backbones kommunizieren. Honeywells virtualisierte Experion-Migrationen in Raffinerien zeigen, wie Signalkonditionierer die Lücke während eines schrittweisen Umstiegs ohne Ausfallzeiten überbrücken.[1]Honeywell, „HPS DCS-Modernisierung”, honeywell.com Schneider Electrics Hybrid-E/A-Modernisierungsprogramme bevorzugen ebenfalls Module, die die Verdrahtungspolarität automatisch erkennen und Diagnose-LEDs für Feldtechniker bereitstellen. Die Austauschwelle ist in Öl-, Chemie- und Kraftwerken besonders ausgeprägt und sichert einen mehrjährigen Umsatzstrom für Anbieter, die langfristige Ersatzteil-Roadmaps anbieten.

Strengere Vorschriften zur Eigensicherheit und Trennung

Überarbeitungen der IEC 60079 und der ATEX-Richtlinie 2014/34/EU verschärfen die Zündrisikoschwellen und fördern die Nachfrage nach Modulen, die mit zertifizierter galvanischer Trennung und SIL-bewerteter Fehlerdiagnose ausgeliefert werden. Eatons Crouse-Hinds MTL-Reihe vermarktet vorgeprüfte Entitätsparameter, die den Projektierungsaufwand reduzieren.[2]Eaton, „Crouse-Hinds Series MTL Intrinsic Safety Solutions Broschüre”, eaton.com Pepperl+Fuchs erweitert Einkanal-Barrieren mit globalen ATEX-, IECEx- und FM-Zulassungen, sodass multinationale Anlagen eine einheitliche Stückliste weltweit standardisieren können. Die Komplexität der individuellen Gerätezertifizierung schützt etablierte Marken vor Niedrigpreisanbietern.

Edge-Analyse-fähige intelligente Konditionierer

Das Voyager4-Modul von Analog Devices kombiniert einen Beschleunigungssensor mit einem eingebetteten KI-Kern, der Vibrationsspektren lokal filtert und den Bedarf an drahtloser Bandbreite um 60 % reduziert. TDKs ultrakompaktes Sensor-Mikromodul wendet maschinelle Lernmodelle an, um Anomalien vor Ausfällen zu erkennen, und beweist, dass Analysen in einem 12-mm-Gehäuse untergebracht werden können.[3]TDK Corporation, „Ultrakompaktes Sensormodul definiert Gerätewartung neu”, tdk.com Module werden jetzt mit ARM Cortex-M-Prozessoren, Webservern und MQTT-Brokern ausgeliefert, was Autonomie auf Feldebene ermöglicht und nur verwertbare Ereignisse an die Cloud weiterleitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch kostengünstige analoge SPS-E/A-Karten | -1.1% | Global (asiatisch-pazifischer Raum am stärksten betroffen) | Kurzfristig (≤ 2 Jahre) |

| Hohe Zertifizierungskosten (ATEX/SIL) | -0.6% | EU und nordamerikanische Regulierungsmärkte | Mittelfristig (2–4 Jahre) |

| Lange Anlagenersatzzyklen in der Schwerindustrie | -0.8% | Global, reife Märkte | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiko bei vernetzten Modulen | -0.4% | Global, Fokus auf kritische Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch kostengünstige analoge SPS-E/A-Karten

Führende SPS-Anbieter bündeln mehrkanalige Analogeingänge für unter 40 USD pro Kanal und unterbieten damit eigenständige Konditionierer in einfachen 0–10-V- oder 4–20-mA-Regelkreisen. Chinesische Lieferanten nutzen ihre Skalierung, um die Preise noch weiter zu senken, was traditionelle Spezialisten dazu zwingt, galvanische Trennung, Zulassungen für explosionsgefährdete Bereiche und hochgenaue Spezifikationen zu betonen, um Aufpreise zu rechtfertigen. Jüngste US-Zollerhöhungen auf Halbleiterimporte erhöhen die Unsicherheit bei den Kostenstrukturen und machen Dual-Sourcing-Strategien zu einer Beschaffungspriorität.

Hohe Zertifizierungskosten

Die Erlangung von ATEX-Zone-1- und SIL-2/3-Zulassungen kann bis zu 30 % des Entwicklungsbudgets beanspruchen, insbesondere wenn periodische Rezertifizierungsaudits berücksichtigt werden. Kleinere Unternehmen lagern Testprogramme häufig aus, was die Markteinführungszeit verlängert und die Margen schmälert. Endanwender konsolidieren daher ihre Lieferantenlisten auf Marken mit nachgewiesenen Zertifizierungsreferenzen, was die Position etablierter Anbieter stärkt und die Sichtbarkeit von Neueinsteigern einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Standardisierte DIN-Schienen festigen die Schaltschrankeffizienz

DIN-Schienenlösungen trugen im Jahr 2024 62,19 % zum Umsatz bei, was die Präferenz der Endanwender für schnelle Schnappbefestigung und kompakte Schaltschrankgestaltung unterstreicht. Die Marktgröße für Signalkonditionierungsmodule im Bereich DIN-Schieneneinheiten soll parallel zu einer CAGR von 7,68 % steigen, da OEMs Hot-Swap-fähige Klemmen und NFC-Einrichtungs-Apps integrieren. Zentralisierte Rack-/Backplane-Designs werden weiterhin in der Stromerzeugung und in großen petrochemischen Anlagen eingesetzt, wo gleichmäßige Luftströmung und rückseitiger Wartungszugang Priorität haben. Eigenständige Panel-Einheiten bedienen Nachrüstprojekte an vorhandenen Skid-Paketen, während Steckkarten platzbeschränkte mobile Maschinen adressieren.

Standardisierte Formfaktoren vereinfachen auch die thermischen Berechnungen für Gehäuse und harmonisieren Ersatzteilbestände. Die Push-in-Anschlussklemmen von Phoenix Contact reduzieren die Montagezeit im Vergleich zur Schraubklemmenverdrahtung um 60 % und stärken den arbeitszeitsparenden ROI. WAGOs IP67-schrankfreie Module erweitern die DIN-Schienen-Elektronik auf die Maschinenseite und beweisen die Anpassungsfähigkeit des Formats an raue Umgebungen.

Nach Eingangstyp: Steigende Temperaturpräzision fördert die RTD-Einführung

Die Prozessspannungs-/Stromkonditionierung hielt im Jahr 2024 einen Anteil von 37,34 %, doch Temperaturmodule wachsen mit einer CAGR von 7,24 %, da Pharma- und Halbleiterfabriken Toleranzen von ±0,15 °C vorschreiben. Der Marktanteil für Signalkonditionierungsmodule im Bereich RTD-Kanäle soll steigen, da dünnere Wafer-Geometrien und Biologika enge Temperaturfenster erfordern. Frequenz- und Effektivwert-Messung unterstützt Stromqualitätsaudits, und LVDT/RVDT-Konditionierer zielen auf Luft- und Raumfahrt-Aktuierungstests ab.

Smart-Factory-Anforderungen fördern das Interesse an IO-Link-fähigen Temperatursonden, die Hot-Plug-Identifikation und automatische Kalibrierung ermöglichen. Referenzdesigns von Analog Devices zeigen, dass unkompensierte RTDs ohne Feldkalibrierung Klasse-A-Genauigkeit erreichen, was die Lebenszykluskosten senkt. Microchips Vier-Draht-Erregungstopologien beheben Leitungswiderstandsfehler und eröffnen die Möglichkeit für Einzelpunkt-Upgrades in Bestandsanlagen.

Nach Anwendung: Datenerfassung profitiert von der Welle der vorausschauenden Wartung

Die Prozesssteuerung dominierte im Jahr 2024 mit 46,96 % des Umsatzes, doch Datenerfassungsanwendungen wachsen jährlich um 7,12 %, da Industrien von geplanter auf zustandsbasierte Wartung umstellen. Die Marktgröße für Signalkonditionierungsmodule im Bereich Vibrations-, Drehmoment- und Dehnungsüberwachung wächst daher über herkömmliche Steuerungsregelkreise hinaus. Energieüberwachungsprojekte ergänzen ISO-50001-Audits, die eine kontinuierliche Aufzeichnung von kWh-Flüssen vorschreiben.

Neue Anforderungen begünstigen Multi-Domain-DAQ-Systeme, die elektrische, mechanische und Umgebungskanäle in einem Rahmen erfassen. Dewesofts 15-MS/s-Module streamen synchrone Spannung und mechanische Dehnung an modulinterne FPGAs zur sofortigen Fehlererkennung. HBKs QuantumX-Plattform bündelt deterministisches EtherCAT-Timing mit offenen REST-APIs und ermöglicht IT-OT-Konvergenz für Analyse-Dashboards.

Nach Endverbraucherbranche: Automobilvalidierung beschleunigt die Einführung

Öl und Gas blieb mit einem Anteil von 21,42 % im vergangenen Jahr das größte Einzelsegment, bedingt durch den Bedarf an Trennung in explosionsgefährdeten Bereichen und jahrzehntelange Anlagenlebenszyklen. Automobilprüflabore sollen jedoch mit einer CAGR von 5,47 % wachsen, da Prüfstände für Elektrofahrzeug-Wechselrichter, Batterien und E-Achsen breitbandige Messungen in Kombination mit Hochspannungstrennung erfordern. Die Branche der Signalkonditionierungsmodule passt Kanaldichte und Bandbreite zunehmend an die Schaltfrequenzen von Elektroantrieben an.

Tektronix bietet Prüfstände für Elektrofahrzeug-Traktionswechselrichter an, die Multi-Gigasample-Oszilloskope mit Differenzialkonditionierern bis 1.000 V kombinieren. AVL kombiniert emulierte Elektromotoren mit Temperatur- und Dehnungskonditionierern für strukturelle Dauerhaftigkeitsbewertungen von Leistungselektronikgehäusen. Wasser-, Lebensmittel- und Metallsektoren ergänzen die Nachfrage mit robusten IP65-Edelstahlgehäusen und hygienischen Schnellverschlüssen.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2024 auf 36,58 % des globalen Umsatzes und übertrifft weiterhin andere Regionen, da Regierungen Upgrades für intelligente Fertigung fördern. Der Ausbau der 5G-Infrastruktur und lokaler Halbleiterfabriken schafft zusätzliche Nachfrage nach hochpräzisen Konditionierern in Reinraumumgebungen. Die Marktgröße für Signalkonditionierungsmodule in China profitiert von Konjunkturmitteln für die Modernisierung chemischer Bestandsanlagen, doch der Margendruck nimmt zu, da inländische Marken importierte Produkte unterbieten.

Nordamerika ist weiterhin durch eine hohe Zertifizierungsquote und umfangreiche DCS-Nachrüstpipelines gekennzeichnet. LNG-Exportterminals an der Golfküste schreiben SIL-3-Trennung für Brennermanagement-Regelkreise vor und sichern den Projektmomentum. Europa nutzt die ATEX-Durchsetzung und Netto-Null-Energierichtlinien, um Stromqualitätsmessung und Eigensicherheitsschnittstellen vorzuschreiben. Beide Regionen zeigen eine stetige Ersatznachfrage statt Neubausurges.

Südamerika verzeichnet mit 6,13 % die schnellste CAGR, da brasilianische Zellstoff- und Papierfabriken sowie Bergbaubetriebe automatisieren, um Arbeitskräftemangel auszugleichen. Batteriechemieprojekte in Chile und Argentinien verstärken den Bedarf an korrosionsbeständigen Konditionierern mit weitem Temperaturbereich. Der Nahe Osten und Afrika konzentrieren sich auf die Debottleneckierung petrochemischer Anlagen, während neue Gas-zu-Flüssigkeiten-Komplexe am Golf auf global zertifizierte Module setzen, um die Multi-Anbieter-Integration zu vereinfachen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter rund 55 % des globalen Umsatzes kontrollieren. Zertifizierungstiefe, Expertise in explosionsgefährdeten Bereichen und proprietäre Trennungs-ASICs schaffen verteidigungsfähige Wettbewerbsvorteile. Die Übernahme von Red Lion Controls durch HMS Networks erweitert dessen nordamerikanische Präsenz und integriert Ethernet-Gateways in sein Signalkonditionierungsportfolio. Emersons NI-Integration kombiniert Software-Zentrierung mit prozessgerechten Gehäusen und erhöht die Wettbewerbserwartungen hinsichtlich Firmware-Offenheit.

Strategische Allianzen ergänzen Fusionen und Übernahmen. SICK und Endress+Hauser gründeten ein Gemeinschaftsunternehmen zur gemeinsamen Entwicklung von Gasanalysatoren, das Trennungs-Know-how mit Durchflussanalytik für Dekarbonisierungsprojekte bündelt. Pepperl+Fuchs lizenziert derweil Halbleiter-IP an Nischensensor-Startups und gewährleistet so Abwärtskompatibilität bei gleichzeitiger Skalierung der Produktion. Die Wettbewerbsintensität dreht sich darum, wer SIL-bewertete, KI-fähige Konditionierer ohne Preisaufschläge liefern kann.

Regionale Herausforderer verschärfen den Preiskampf. Mehrere chinesische Hersteller nutzen vertikal integrierte Leiterplattenwerke zur Kostensenkung, suchen jedoch noch nach Drittanbieter-Zulassungen für den EU-Markteintritt. Lange Logistikvorlaufzeiten veranlassen Endanwender zur Dual-Sourcing-Strategie, was globale Marken dazu ermutigt, lokale Montagewerke in Mexiko und Malaysia aufzubauen, um Lieferzyklen zu verkürzen.

Marktführer in der Branche der Signalkonditionierungsmodule

Dataforth Corporation

Acromag, Inc.

PR electronics A/S

Moore Industries-International, Inc.

Pepperl+Fuchs SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: IFS verzeichnete einen jährlich wiederkehrenden Umsatz von über 1 Milliarde EUR nach der Übernahme von Copperleaf und EmpowerMX zur Skalierung industrieller KI-Portfolios.

- Januar 2025: Emerson sicherte sich einen Automatisierungsauftrag im Wert von 20 Millionen USD für einen neuen Cameron-LNG-Verflüssigungszug und liefert DeltaV-Sicherheits- und Steuerungssysteme.

- Oktober 2024: Advantech schloss die Übernahme von AURES Technologies ab, um kombinierte AIoT-Edge-Plattformen unter der Marke ADVANTECH-AURES zu vermarkten.

- Oktober 2024: Honeywell und Chevron begannen gemeinsam mit der Entwicklung KI-gestützter Alarmführungssoftware für Raffinerieoperationen.

Berichtsumfang des globalen Marktes für Signalkonditionierungsmodule

| DIN-Schienenmontierte Module |

| Rack-/Backplane-Montierte Module |

| Standalone/Panel-Module |

| Steck-/Kompaktmodule |

| Temperatur |

| Prozess |

| Frequenz / Wechselstrom-Effektivwert |

| LVDT/RVDT und Wegmessung |

| Dehnung und Wägezelle |

| Datenerfassung und Prüfmessung |

| Prozesssteuerung und Automatisierung |

| Zustandsüberwachung und vorausschauende Wartung |

| Energie- und Stromqualitätsüberwachung |

| Sicherheit und Anlagenschutz |

| Öl und Gas |

| Wasser und Abwasser |

| Chemie und Petrochemie |

| Lebensmittel und Getränke |

| Metalle und Bergbau |

| Stromerzeugung und Versorgungsunternehmen |

| Automobil und Transport |

| Luft- und Raumfahrt sowie Verteidigung |

| Pharmazeutika und Biowissenschaften |

| Halbleiter- und Elektronikfertigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Formfaktor | DIN-Schienenmontierte Module | ||

| Rack-/Backplane-Montierte Module | |||

| Standalone/Panel-Module | |||

| Steck-/Kompaktmodule | |||

| Nach Eingangstyp | Temperatur | ||

| Prozess | |||

| Frequenz / Wechselstrom-Effektivwert | |||

| LVDT/RVDT und Wegmessung | |||

| Dehnung und Wägezelle | |||

| Nach Anwendung | Datenerfassung und Prüfmessung | ||

| Prozesssteuerung und Automatisierung | |||

| Zustandsüberwachung und vorausschauende Wartung | |||

| Energie- und Stromqualitätsüberwachung | |||

| Sicherheit und Anlagenschutz | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Wasser und Abwasser | |||

| Chemie und Petrochemie | |||

| Lebensmittel und Getränke | |||

| Metalle und Bergbau | |||

| Stromerzeugung und Versorgungsunternehmen | |||

| Automobil und Transport | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Pharmazeutika und Biowissenschaften | |||

| Halbleiter- und Elektronikfertigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Signalkonditionierungsmodule im Jahr 2025 und wie schnell wächst er?

Der Umsatz beläuft sich im Jahr 2025 auf 1,41 Milliarden USD und soll bis 2030 auf 1,83 Milliarden USD bei einer CAGR von 5,38 % steigen.

Welcher Formfaktor erzielt den höchsten Umsatz?

DIN-schienenmontierte Produkte führen mit einem Umsatzanteil von 62,19 % dank schaltschrankfreundlicher Installation und breiter Zertifizierungsunterstützung.

Welches Segment wächst nach Anwendung am schnellsten?

Datenerfassungslösungen wachsen mit einer CAGR von 7,12 %, da Hersteller Programme zur vorausschauenden Wartung einführen.

Warum gewinnen Temperaturmessmodule an Bedeutung?

Enge Temperaturtoleranzen in der Pharmazie und in Halbleiterfabriken treiben die Einführung hochgenauer RTD-Konditionierer voran.

Welche Region bietet das größte ungenutzte Potenzial?

Südamerika soll bis 2030 eine CAGR von 6,13 % verzeichnen, da Modernisierungsinitiativen Zellstoff-, Bergbau- und Energieanlagen automatisieren.

Was ist das wichtigste Wettbewerbsdifferenzierungsmerkmal unter den Anbietern?

Die Tiefe der Eigensicherheitszertifizierung und die Integration von Edge-Analysen trennen heute führende Marken von kostengünstigen analogen SPS-E/A-Alternativen.

Seite zuletzt aktualisiert am: