Marktgröße und Marktanteil für Carrier-Aggregation-Lösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.68 Milliarden US-Dollar |

| Marktgröße (2030) | 14.53 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.66% CAGR |

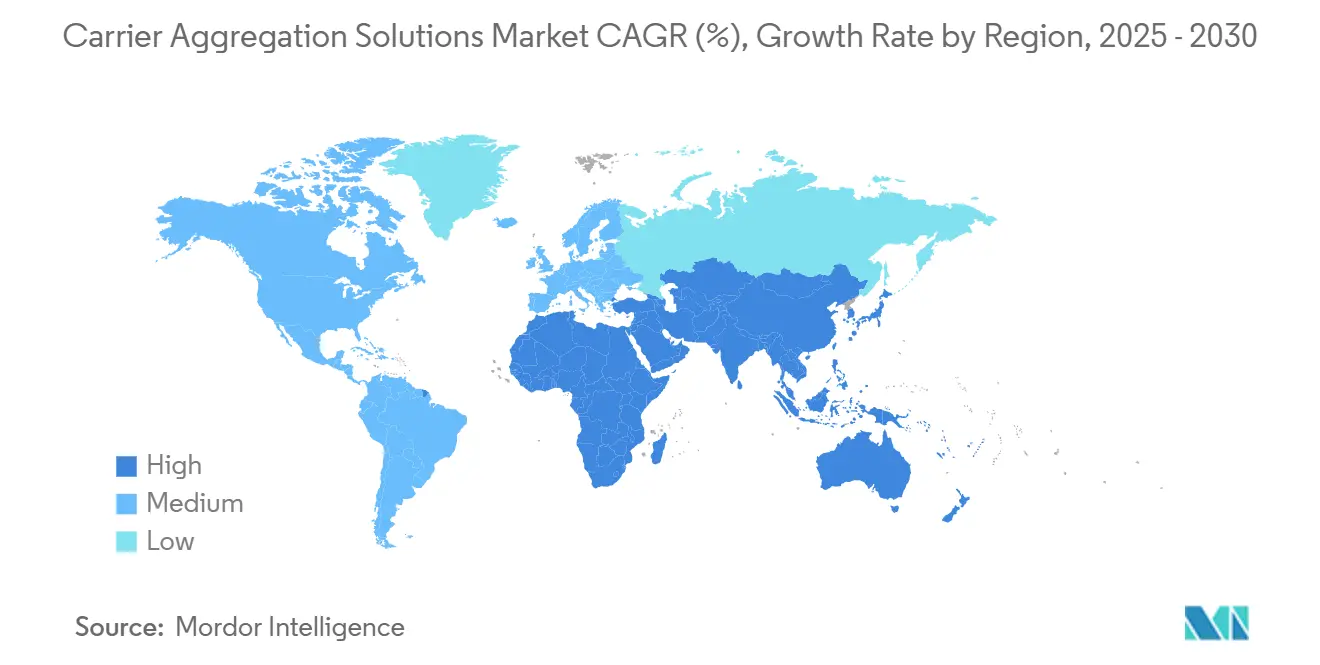

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Carrier-Aggregation-Lösungen von Mordor Intelligence

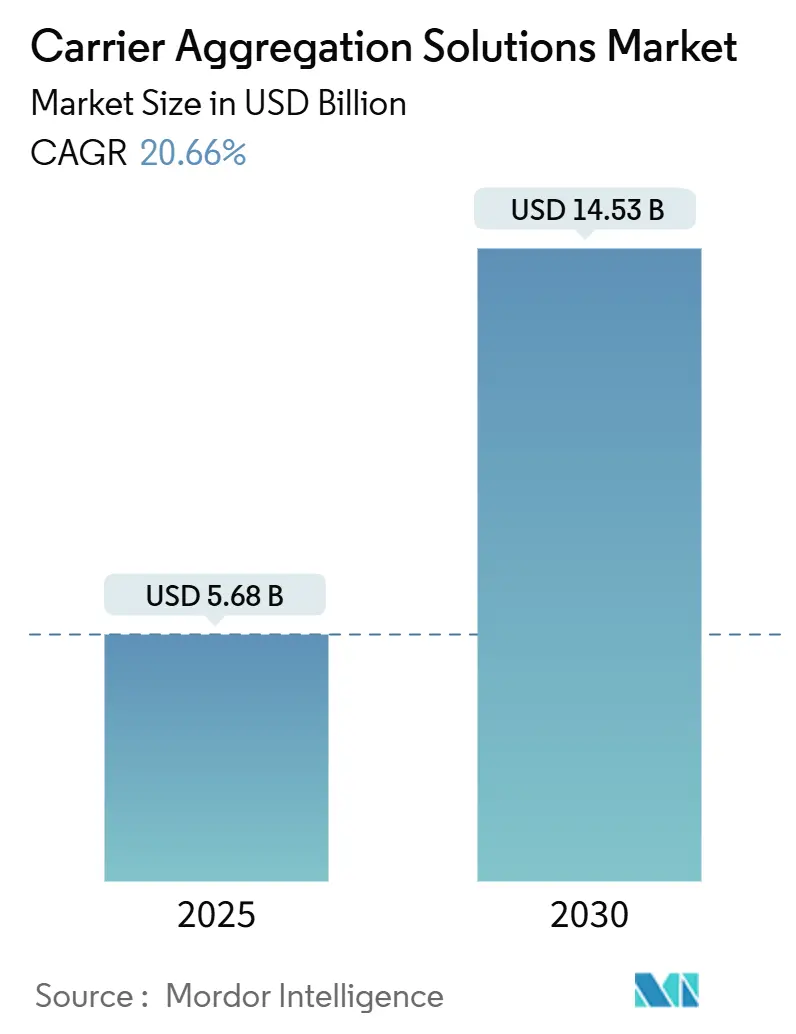

Die Marktgröße für Carrier-Aggregation-Lösungen beträgt im Jahr 2025 5,68 Milliarden USD und wird voraussichtlich bis 2030 bei einer CAGR von 20,66 % einen Wert von 14,53 Milliarden USD erreichen. Diese rasche Expansion spiegelt den dringenden Bedarf der Netzbetreiber wider, eine höhere Spektraleffizienz aus fragmentierten Beständen zu erzielen, über Dual-Carrier-Konfigurationen hinauszugehen und Mehrband-Architekturen zu kommerzialisieren, die erweitertes mobiles Breitband aufrechterhalten. Hardware bleibt der dominante Umsatzgenerator, da hochentwickelte HF-Frontends und fortschrittliche Antennenarrays für die Kombination von bis zu sechs Komponentenkanälen unverzichtbar sind; softwaregesteuerte Intelligenz absorbiert jedoch stetig Komplexität, senkt Energiekosten und beschleunigt die Markteinführungszeit. Asien-Pazifik führt die Einführung an, gestützt auf kohärente politische Rahmenbedingungen und beispiellose 5G-Rollouts, während Nordamerika und Europa sich auf die Optimierung des Legacy-Spektrums durch algorithmisches Refarming konzentrieren. Neutral-Host-Anbieter gewinnen an Bedeutung, da Unternehmen private Netzwerke fordern, die traditionelle Betreiberbindungen umgehen, und dynamische Spektrum-Sharing-Algorithmen verbessern die Kapitalrendite für Carrier-Aggregation durch die Orchestrierung der Ressourcenzuweisung in Echtzeit.

Wichtigste Erkenntnisse des Berichts

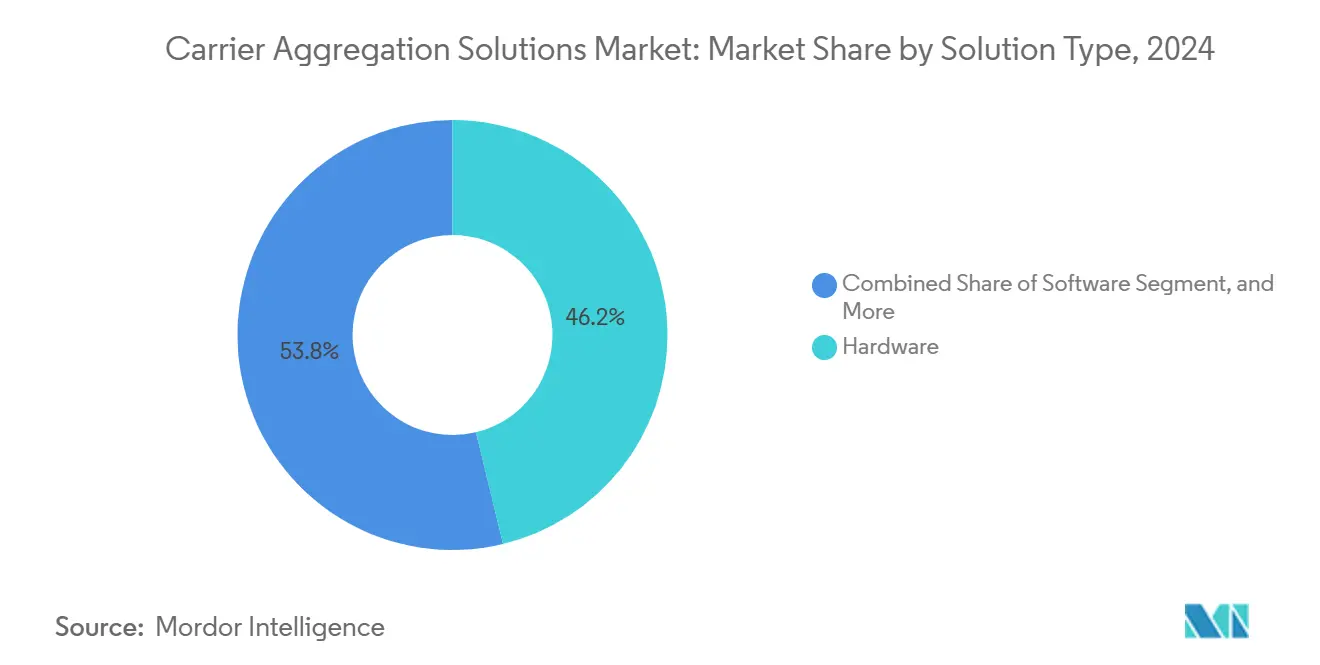

- Nach Lösungstyp führte Hardware im Jahr 2024 mit einem Umsatzanteil von 46,23 %, während Software bis 2030 voraussichtlich eine CAGR von 22,68 % verzeichnen wird.

- Nach Bereitstellungsmodus entfielen auf Makrozellen 39,31 % des Gesamtvolumens 2024, während Kleinstzellen mit einer CAGR von 20,87 % bis 2030 am schnellsten wachsen sollen.

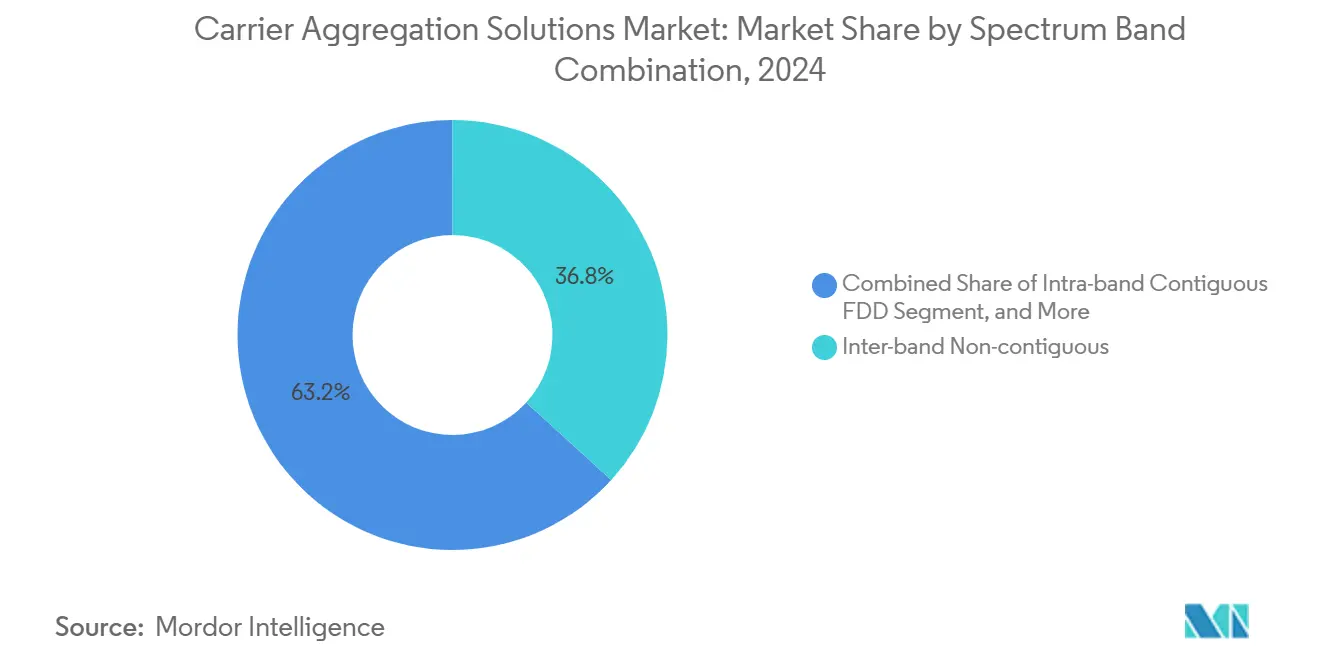

- Nach Spektralbandkombination hielten Interband-nicht-zusammenhängende Konfigurationen im Jahr 2024 einen Anteil von 36,78 % und wachsen mit einer CAGR von 21,13 % bis 2030.

- Nach Netztechnologie erfasste 5G NR im Jahr 2024 einen Anteil von 55,42 %, und 5G NR-Advanced Pro weist mit 22,94 % bis 2030 die höchste prognostizierte CAGR auf.

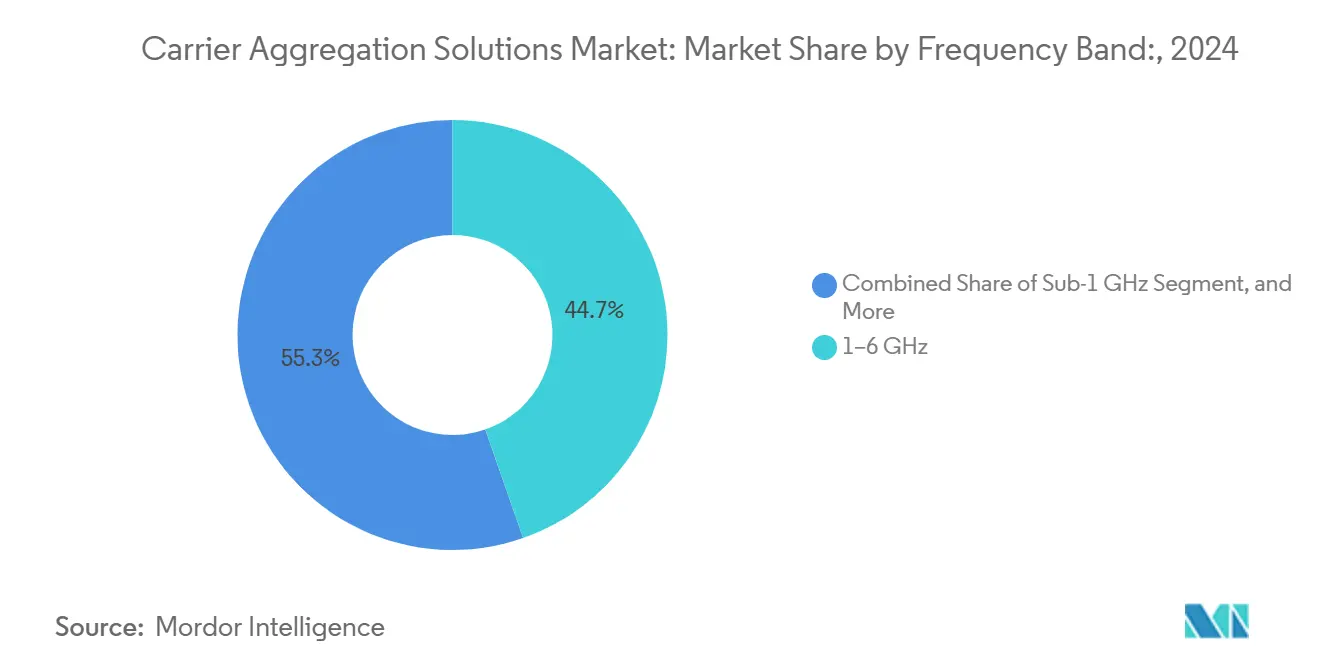

- Nach Frequenzband dominierte der Bereich 1–6 GHz mit einem Anteil von 44,67 % im Jahr 2024, während >6 GHz/mmWave mit einer CAGR von 22,43 % am schnellsten wächst.

- Nach Endnutzer kontrollierten Tier-1-Mobilfunknetzbetreiber im Jahr 2024 einen Anteil von 51,83 %, während Neutral-Host-Anbieter mit der stärksten CAGR-Prognose von 21,73 % auftreten.

- Nach Geografie führte Asien-Pazifik im Jahr 2024 mit einem Anteil von 33,47 %, während der Nahe Osten und Afrika mit einer CAGR von 21,39 % am schnellsten wächst.

Globale Markttrends und Erkenntnisse für Carrier-Aggregation-Lösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle 5G-NR-Rollouts | +4.2% | Global, mit Asien-Pazifik als Vorreiter | Mittelfristig (2–4 Jahre) |

| Spektrum-Refarming zu FDD-TDD-Kombinationen | +3.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Spitzendurchsatz für erweitertes mobiles Breitband | +3.5% | Globale städtische Zentren | Langfristig (≥ 4 Jahre) |

| Dynamische Spektrum-Sharing-Algorithmen steigern die Carrier-Aggregation-Kapitalrendite | +2.9% | Asien-Pazifik als Kern, Ausbreitung in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Aufstieg privater Neutral-Host-Netzwerke | +2.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte RAN-Optimierung senkt die Carrier-Aggregation-Betriebskosten | +2.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle 5G-NR-Rollouts treiben die Modernisierung der Infrastruktur voran

Netzbetreiber, die eigenständiges 5G einsetzen, migrieren von LTE-Advanced zu einer Sechs-Komponenten-Aggregation, die Niedrig-, Mittel- und Hochbandkanäle für Multigigabit-Raten zusammenführt. T-Mobile überschritt 3,6 Gbps im Live-Spektrum nach der Integration von sechs Sub-6-GHz-Kanälen, was unterstreicht, wie der Markt für Carrier-Aggregation-Lösungen Spitzendurchsatz ohne zusätzliche Spektrumauktionen ermöglicht. KI-basierte RAN-Software verfeinert die Kanalauswahl in Echtzeit, senkt den Energieverbrauch pro Standort um 14 % und steigert den Durchsatz für Intensivnutzer um 11,6 % – ein Beweis dafür, dass Intelligenz, nicht rohe Hardware, jetzt die Netzmodernisierung vorantreibt. [1]Fierce Network Staff, "Optimierung der RAN-Energieeffizienz mit KI," Fierce Network, fierce-network.com Die Verbreitung von eigenständigem 5G unter 305 Netzbetreibern bietet Anbietern eine breite Grundlage, um Modernisierungszyklen mit fortschrittlichen Aggregationsportfolios zu monetarisieren.

Spektrum-Refarming erschließt fragmentierte Vermögenswerte

Flexible Lizenzierungsregelungen ermöglichen es Netzbetreibern, ungenutzte FDD-Bestände neu zu nutzen und sie mit Mittelband-TDD-Kanälen zu überlagern, wodurch 20-MHz-gepaarte Spektren ohne neue Auktionen entstehen. EEs 2100-MHz-Refarming mit Dual-Band-RRUs demonstrierte greifbare Kapazitätsgewinne und vermied kostspielige Greenfield-Rollouts, was die Marktaussage für Carrier-Aggregation-Lösungen zur Asset-Optimierung bestätigt. [2]Huawei Technologies Co., "Refarming-Dienst revolutioniert die Netzspektrumseffizienz," huawei.comAnbieter, die schlüsselfertige Refarming-Tools liefern, kontrollieren nun 45 % der Bereitstellungen in mehr als 100 Netzwerken, was eine robuste Nachfrage nach Lösungen signalisiert, die brachliegendes Spektrum monetarisieren. Regulierungsbehörden befürworten solche Maßnahmen, weil sie wirtschaftliche Effizienz und eine breitere 5G-Abdeckung liefern.

Anforderungen an erweitertes mobiles Breitband treiben den Bedarf an Spitzendurchsatz

Explodierende Video-Streaming-, Cloud-Gaming- und industrielle IoT-Workloads zwingen Netzbetreiber, konsistente Gigabit-Geschwindigkeiten zu garantieren, insbesondere in dichten Ballungsräumen, wo die Einzelkanal-Leistung an ihre Grenzen stößt. MediaTeks 3,2-Gbps-Downlink mit drei aggregierten Kanälen und Nokia AirScale bewies, dass die Kombination von 210 MHz gemischter FDD/TDD-Kanäle das Nutzererlebnis ohne zusätzliche Türme vervielfacht [3]MediaTek Inc., "MediaTek & Nokia erzielen ersten 5G-3CC-Carrier-Aggregation-Erfolg," mediatek.com. Netzbetreiber nutzen diese Fähigkeit, um Premium-Servicetarife einzuführen, den durchschnittlichen Umsatz pro Nutzer zu steigern und sich von Wettbewerbern abzuheben. Durch die Aggregation unterschiedlicher Bänder halten Netzwerke hohen Durchsatz bei Überlastung aufrecht – ein entscheidender Vorteil in wettbewerbsintensiven städtischen Märkten.

Dynamische Spektrum-Sharing-Algorithmen steigern die Kapitalrendite

Dynamisches Spektrum-Sharing ermöglicht den gleichzeitigen LTE- und 5G-Betrieb in einem gemeinsamen Band, verzögert die Spektrumräumung und bewahrt gleichzeitig die Aggregationsgewinne. Rohde & Schwarz berichtet, dass algorithmisches Scheduling Durchsatz und Spektraleffizienz erhält und es Netzbetreibern ermöglicht, 5G-Funkköpfe mit geringerem Investitionsaufwand schrittweise einzuführen. KI-gestützte Optimierung bei Rakuten Mobile senkt die RAN-Leistung durch adaptive Kanalaktivierung um bis zu 20 % und belegt weiter, dass intelligente Software die Aggregationsökonomie verstärkt. Prädiktive Zuteilungsmodelle beugen Überlastung vor, erhalten die Dienstqualität und verlängern die Lebensdauer der Hardware.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Spektrumzuteilungen | -2.8% | Global, insbesondere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Hoher Investitionsaufwand für Mehrband-HF-Frontends | -3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Zertifizierungsverzögerungen für Carrier-Aggregation-Chipsätze | -1.9% | Global | Mittelfristig (2–4 Jahre) |

| Thermische Grenzen in Endgeräten bei mehr als 4-Komponenten-Carrier-Aggregation | -2.1% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Spektrumzuteilungen schränken die Bereitstellungseffizienz ein

Nicht-zusammenhängende Lizenzen verpflichten Netzbetreiber, komplexe HF-Ketten und Interband-Filter zu entwickeln, was die Gerätekosten erhöht und Rollouts in Schwellenmärkten erschwert. Harmonisierungslücken erzwingen maßgeschneidertes Netzwerk-Tuning, untergraben Skaleneffekte und verlangsamen die Einführung des Marktes für Carrier-Aggregation-Lösungen, insbesondere dort, wo Regulierungsbehörden schmale, verstreute Blöcke versteigert haben. Der technische Aufwand erhöht den Overhead für die Interferenzminderung, verlängert die Bereitstellungszeiträume und begrenzt die Standardisierungsvorteile.

Hoher Investitionsaufwand für Mehrband-HF-Frontends

Die Unterstützung von sechs gleichzeitigen Kanälen erfordert hochlineare Leistungsverstärker, komplizierte Multiplexer und fortschrittliche Wärmelösungen, was die Kosten für Funkeinheiten erhöht, während Netzbetreiber ein flaches Umsatzwachstum bewältigen. Komponentenlieferanten führen Quadplexer und Hüllkurven-Tracking-Verstärker ein, doch die Premiumpreise bleiben bestehen, und der Telekommunikations-Investitionsaufwand sank 2024 um 10 %, was den Budgetdruck belegt. Das Kostenprofil hält kleinere Netzbetreiber davon ab, Carrier-Aggregation vollständig zu nutzen, was das kurzfristige Wachstum des Marktes für Carrier-Aggregation-Lösungen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Software gewinnt an Dynamik bei anhaltender Hardware-Dominanz

Hardware erfasste 2024 46,23 % des Marktes für Carrier-Aggregation-Lösungen dank unverzichtbarer HF-Frontends, die mehrere gleichzeitige Bänder verwalten. Dieser Anteil entspricht dem größten Teil der Marktgröße für Carrier-Aggregation-Lösungen und unterstreicht die Hebelwirkung der Anbieter bei der Lieferung von Hochleistungsverstärkern und Antennenarrays. Die Nachfrage wird durch 5G-NR-Releases verstärkt, die eine 6-Komponenten-Aggregation ermöglichen, was Präzisionsfilter und Duplexer zur Verhinderung von Intermodulation erfordert. Dienstleistungen ergänzen Hardware, da Netzbetreiber Leistungsaudits, Spektrumplanung und Abnahmetests an Experten auslagern, die Aggregationsvorteile schnell erschließen können. Unterdessen beschleunigt sich softwarezentrierte Innovation, da KI-gesteuerte Analysen die dynamische Kanalauswahl orchestrieren, den Energieverbrauch senken und Vor-Ort-Besuche reduzieren.

Software, die mit einer CAGR von 22,68 % voranschreitet, bettet selbstoptimierende Netzwerkfunktionen in Cloud-Plattformen ein und ermöglicht es Kommunikationsdienstleistern, neue Spektrumkonfigurationen über Nacht zu erproben. Der Wandel spiegelt den breiteren industriellen Schwenk zur Virtualisierung wider, bei dem rechenintensive Entscheidungen in Edge-Clouds migrieren. Die Automatisierung des Spektrum-Refarmings durch Software senkt die Betriebskosten und steigert den Wertbeitrag des Marktes für Carrier-Aggregation-Lösungen für mittelgroße Netzbetreiber ohne tiefe HF-Ingenieurteams. Dienstleistungen verzeichnen stetige einstellige Zuwächse, hauptsächlich aus Design-, Integrations- und kontinuierlichen Überwachungsverträgen. Da Release 18 auf eine 10-Komponenten-Aggregation zusteuert, wird die Nachfrage nach herstellerunabhängigen Orchestrierungstools zunehmen und den Wettbewerb unter Cloud-nativen Anbietern intensivieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Kleinstzellen beschleunigen die städtische Verdichtung

Makrostandorte lieferten 39,31 % des Umsatzes 2024 und profitierten von vorhandenen Türmen und breiten Abdeckungsschichten, die problemlos zusätzliche Komponentenkanäle aufnehmen. Netzbetreiber kombinieren Niedrigband-700-MHz mit Mittelband-3,5-GHz auf Makrosektoren, um eine zusammenhängende Abdeckung bei gleichzeitiger Kapazitätssteigerung zu erzielen, und helfen ihnen dabei, den Marktanteil für Carrier-Aggregation-Lösungen zu schützen. Diese Installationen nutzen Hochleistungsfunkgeräte, stoßen jedoch in Stadtzentren auf spektrale Überfüllung, was den Bedarf an Verdichtung auslöst.

Kleinstzellen, die mit einer CAGR von 20,87 % skalieren, injizieren lokalisierte Bandbreite in Veranstaltungsorte, Campusse und Verkehrsknotenpunkte, wo die Makrosignalqualität nachlässt. Cloud-RAN-Architekturen bündeln die Basisband-Verarbeitung in zentralisierten Rechenzentren und ermöglichen koordinierte Carrier-Aggregation über Cluster von Kleinstzellen mit geringerem Gesamt-Hardware-Overhead. Heterogene Netzwerke integrieren Makro- und Kleinstzellen, um Reichweite und Kapazität auszubalancieren, und ihre Cloud-nativen Grundlagen erleichtern die schnelle Bereitstellung neuer Komponentenkanäle. Virtualisierte Netzwerke sichern so die Betreiber-Footprints gegen steigende Datennachfrage ab und halten gleichzeitig die standortbezogenen Kosten in Grenzen, was die Attraktivität des Marktes für Carrier-Aggregation-Lösungen steigert.

Nach Spektralbandkombination: Interband-nicht-zusammenhängend behält den Vorteil

Interband-nicht-zusammenhängende Aggregation dominierte 2024 mit einem Anteil von 36,78 %, da Netzbetreiber Niedrigband-Abdeckung mit Mittelband-Kapazität und mmWave-Burst-Geschwindigkeit verknüpften und die Marktgröße für Carrier-Aggregation-Lösungen über Geografien hinweg maximierten. Diese Konfiguration erfordert kompliziertes HF-Scheduling zur Überwindung unterschiedlicher Ausbreitungsprofile, doch ihre Flexibilität erschließt unübertroffene Spektraleffizienz. Die regulatorische Unterstützung der FDD/TDD-Koexistenz beschleunigt die Einführung, und fortschrittliche Scheduler optimieren nun Schutzabstände automatisch, was manuelles Tuning reduziert.

Mit einer CAGR von 21,13 % wird Interband-nicht-zusammenhängend der Wachstumsmotor bleiben, da nur wenige Netzbetreiber zusammenhängende 100-MHz-Blöcke besitzen. Die Aggregation verstreuter Bestände erzielt höheren Nettodurchsatz ohne neue Auktionen und festigt das wirtschaftliche Argument für Investitionen. Intraband-zusammenhängende Lösungen dienen ländlichen Korridoren, wo zusammenhängende 20-MHz-Scheiben üblich bleiben und geringere HF-Komplexität bieten. Da Multi-Band-5G-NR-Advanced reift, werden Algorithmen Kanäle vorausschauend basierend auf Nutzergeschwindigkeit und Dienstqualitätsniveaus zuweisen und die Dynamik des Marktes für Carrier-Aggregation-Lösungen aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztechnologie: 5G NR definiert den neuen Standard

Das 5G-NR-Segment beherrschte 2024 mit einem Anteil von 55,42 % den größten Teil der Marktgröße für Carrier-Aggregation-Lösungen, da Release 16 Multi-Gigabit-Downlink mit bis zu acht Kanälen standardisierte. Native Unterstützung für Slot-Aggregation und Niedriglatenz-Scheduling macht 5G zur Standardgrundlage für zukünftige Verbesserungen. LTE-A und LTE-A Pro unterstützen weiterhin die ländliche Abdeckung und Märkte mit niedrigem durchschnittlichem Umsatz pro Nutzer aufgrund bestehender Geräte-Ökosysteme, doch ihre Spektraleffizienzgrenze nähert sich.

5G NR-Advanced Pro, mit einer prognostizierten CAGR von 22,94 %, integriert KI für Interferenzvorhersage und Komponentenkanal-Vorauswahl und reduziert den Signalisierungs-Overhead. Demonstrationen von 6 Gbps mit sechs aggregierten Kanälen veranschaulichen die obere Grenze, die mit kommerziellen Chipsätzen erreichbar ist, und bestätigen den technischen Spielraum zur Unterstützung von Verkehrsspitzen, die in erweiterter Realität und industrieller Automatisierung erwartet werden. Abwärtskompatibilität schützt Investitionen, da Netzbetreiber LTE-Kanäle reibungslos in 5G-Dienste umwidmen, was das Vertrauen in den Markt für Carrier-Aggregation-Lösungen stärkt.

Nach Frequenzband: Mittelband-Spektrum balanciert Abdeckung und Kapazität

Mittelband-1–6-GHz-Frequenzen lieferten 44,67 % des Umsatzes 2024 und spiegeln ihre optimale Ausbreitung kombiniert mit ausreichender Bandbreite wider, die die Marktanteilsführerschaft für Carrier-Aggregation-Lösungen untermauert. Die Integration von 2,5-GHz- und 3,5-GHz-Kanälen erzielt stadtweite Gigabit-Spitzen ohne die Dämpfungsherausforderungen von mmWave und macht Mittelband zum Arbeitspferd für landesweites 5G. Niedrigband-Sub-1-GHz ergänzt die Abdeckung in Gebäuden und entlang von Autobahnen und gibt aggregierten Sitzungen einen zuverlässigen Anker.

Das >6-GHz/mmWave-Segment wird mit einer CAGR von 22,43 % wachsen, da Regulierungsbehörden 26-GHz- und 39-GHz-Tranchen freigeben und die thermischen Designs von Geräten reifen, um breite Bandbreiten-Bursts zu bewältigen. Die Aggregation von mmWave mit Sub-6-GHz-Ankern ergibt gemischte Verbindungen, die 5 Gbps in der Innenstadt aufrechterhalten und gleichzeitig die Sitzungskontinuität in Zellrandszenarien gewährleisten. Diese Entwicklung festigt die Bedeutung der Frequenzdiversität für den Fortschritt des Marktes für Carrier-Aggregation-Lösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Tier-1-Betreiber geben das Tempo vor, während Neutral-Host an Boden gewinnt

Tier-1-Betreiber hielten 51,83 % der Ausgaben 2024 und nutzten diversifizierte Spektrumportfolios, um ausgefeilte Sechs-Kanal-Matrizen zu entwickeln, die ihren Marktanteil für Carrier-Aggregation-Lösungen stärken. Ihre Größe ermöglicht landesweite Rollouts, und proprietäre Gerätezertifizierungskanäle beschleunigen die Markteinführungsgeschwindigkeit. Sie leiten auch frühe Tests KI-basierter Spektrumverwaltung, die die Betriebskosten durch Automatisierung von Kanalzuweisungen senkt.

Neutral-Host-Anbieter, die mit einer CAGR von 21,73 % wachsen, bedienen Unternehmen, die private Konnektivitätszyklen bevorzugen, insbesondere auf Fertigungscampussen und in Logistikzentren. Die CBRS-Einführung in den Vereinigten Staaten zeigt, wie gemeinsames Spektrum plus gezielte Carrier-Aggregation maßgeschneiderte Abdeckung ohne die Kostenstruktur öffentlicher Mobilfunkdienste erzielt. Tier-2/3-Betreiber und private Netzwerkunternehmen runden die Nachfrage ab und beziehen häufig verwaltete Dienste, um knappe HF-Expertise auszugleichen. Ihr aggregierter Verbrauch erweitert dennoch den gesamten adressierbaren Markt für Carrier-Aggregation-Lösungen, da sich die Hardwarepreise mäßigen.

Geografische Analyse

Asien-Pazifiks 33,47-%-Umsatzanteil 2024 entspricht dem größten regionalen Anteil am Markt für Carrier-Aggregation-Lösungen, angetrieben durch Chinas 5G-Einführung, Südkoreas durchschnittliche Download-Geschwindigkeit von 133,3 Mbps und Japans landesweite Spektrumzuteilungen, die frühe 4-Kanal-Bereitstellungen ermöglichen. Die CAGR der Region von 21,39 % resultiert aus spektrumfreundlichen Maßnahmen und anhaltender Infrastrukturfinanzierung, die Mehrband-Rollouts in Indien und aufstrebende ASEAN-Volkswirtschaften ausweiten. Netzbetreiber dort priorisieren Interband-nicht-zusammenhängende Aggregation über 700 MHz/2,3 GHz/3,5 GHz und liefern breite Abdeckung und städtische Kapazität.

Nordamerika nutzt umfangreiches Refarming, um 600 MHz und 2,5 GHz in Makroschichten zu kombinieren, das Kundenerlebnis zu erhalten, während mmWave Stadien und Innenstadtkerne ergänzt. Die drei großen Netzbetreiber widmeten 2024 49 Milliarden USD Investitionsaufwand, was die Nachfrage nach hochrangiger Carrier-Aggregation verankert, die Premium-Unlimited-Tarife unterstützt. Europa folgt mit harmonisierten 3,4–3,8-GHz-Zuteilungen, kämpft aber mit fragmentierten Legacy-Bändern; Netzbetreiber mildern Lücken durch Spektrum-Sharing-Algorithmen, um die Marktposition für Carrier-Aggregation-Lösungen zu schützen.

Der Nahe Osten und Afrika, die am schnellsten wachsende Region, überspringt direkt zu 5G NR und nutzt Greenfield-Möglichkeiten und staatliche Anreize. Die Aggregation von 800 MHz mit neu versteigerten 3,5 GHz ermöglicht es Ländern wie Saudi-Arabien, städtische Korridore schnell zu erschließen, während aufstrebende afrikanische Märkte auf Neutral-Host-Konsortien setzen, um private Industrienetzwerke bereitzustellen. Lateinamerika verzeichnet stetiges Wachstum, da Netzbetreiber LTE-A-Standorte in den eigenständigen 5G-Modus upgraden und AWS-3 und 3,5 GHz aggregieren, um städtische Kapazitätslücken zu schließen.

Wettbewerbslandschaft

Die Branche für Carrier-Aggregation-Lösungen weist eine moderate Konsolidierung auf, da Nokia, Ericsson und Huawei Mehrband-Funkgeräte mit KI-optimierten Software-Suiten bündeln, um Betreiberbindungen zu sichern. Nokias Zusammenarbeit mit Samsung erzielte eine 6-Gbps-Sechs-Kanal-Demo, die die kommerzielle Realisierbarkeit bestätigt und unterstreicht, wie gemeinsame Forschung und Entwicklung Produkt-Roadmaps beschleunigt. Ericssons programmierbare Netzwerkumsätze stiegen im ersten Quartal 2025 auf 55 Milliarden SEK, was den Betreiberbedarf an softwaredefinierte Spektrum-Orchestratoren widerspiegelt, die Betriebsverschwendung reduzieren.

Qualcomm, MediaTek und Samsung LSI konkurrieren auf der Chipsatz-Ebene und melden Patente auf Empfängerarchitekturen an, die höherrangige Aggregation ohne übermäßigen Stromverbrauch zertifizieren. Ihre Roadmap-Ausrichtung an 3GPP-Releases bestimmt die Gerätebereitschaft und beeinflusst den Bereitstellungszeitplan der Betreiber. Spezialisierte Unternehmen wie AirHopAI liefern prädiktive Energieeinspar-Algorithmen, die den Stromverbrauch um 20 % senken, was für Netzbetreiber attraktiv ist, die unter Nachhaltigkeitsmandaten stehen.

Neutral-Host-Pioniere Celona und Federated Wireless zielen auf Unternehmensvertikale ab, indem sie CBRS-basierte private Netzwerke mit sofort einsatzbereiter Carrier-Aggregation bündeln und öffentliche Betreiberzyklen umgehen. Diese Nische erhält regulatorische Unterstützung, da Spektrum-als-Dienst-Modelle die industrielle Digitalisierung fördern. Insgesamt dreht sich der Wettbewerb um die Fähigkeit, Hardware, Cloud-Software und Automatisierung zu harmonisieren, was sicherstellt, dass der Markt für Carrier-Aggregation-Lösungen dynamisch und innovationsgetrieben bleibt.

Branchenführer für Carrier-Aggregation-Lösungen

Nokia Oyj

Telefonaktiebolaget LM Ericsson

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Nokia und Samsung erzielten 6 Gbps Downlink mit 6-Komponenten-Carrier-Aggregation.

- Juli 2025: Nokia, BT Group und Qualcomm schlossen Europas erste eigenständige 5G-5-Komponenten-Aggregation mit 1,85 Gbps ab.

- April 2025: Ericsson verzeichnete im ersten Quartal einen Umsatz von 55,0 Milliarden SEK mit einer bereinigten EBITA-Marge von 12,6 %.

- März 2025: MediaTek erreichte einen Spitzendurchsatz von 3,2 Gbps über 3-Kanal-Aggregation mit Nokia-Ausrüstung.

Globaler Marktberichtsumfang für Carrier-Aggregation-Lösungen

| Hardware |

| Software |

| Dienstleistungen |

| Makrozelle |

| Kleinstzelle |

| Heterogene Netzwerke |

| Virtualisiertes/Cloud-RAN |

| Intraband-zusammenhängend-FDD |

| Intraband-zusammenhängend-TDD |

| Intraband-nicht-zusammenhängend |

| Interband-nicht-zusammenhängend (FDD+TDD) |

| LTE-Advanced und LTE-A Pro |

| 5G NR |

| 5G NR-Advanced Pro |

| Sub-1 GHz |

| 1–6 GHz |

| >6 GHz / mmWave |

| Tier-1-Mobilfunknetzbetreiber |

| Tier-2/3-Mobilfunknetzbetreiber |

| Neutral-Host-Anbieter |

| Private Netzwerkunternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Lösungstyp | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Makrozelle | ||

| Kleinstzelle | |||

| Heterogene Netzwerke | |||

| Virtualisiertes/Cloud-RAN | |||

| Nach Spektralbandkombination | Intraband-zusammenhängend-FDD | ||

| Intraband-zusammenhängend-TDD | |||

| Intraband-nicht-zusammenhängend | |||

| Interband-nicht-zusammenhängend (FDD+TDD) | |||

| Nach Netztechnologie | LTE-Advanced und LTE-A Pro | ||

| 5G NR | |||

| 5G NR-Advanced Pro | |||

| Nach Frequenzband | Sub-1 GHz | ||

| 1–6 GHz | |||

| >6 GHz / mmWave | |||

| Nach Endnutzer | Tier-1-Mobilfunknetzbetreiber | ||

| Tier-2/3-Mobilfunknetzbetreiber | |||

| Neutral-Host-Anbieter | |||

| Private Netzwerkunternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Carrier-Aggregation-Lösungen im Jahr 2025 und wie schnell wächst er?

Die Marktgröße für Carrier-Aggregation-Lösungen beträgt im Jahr 2025 5,68 Milliarden USD und wird voraussichtlich mit einer CAGR von 20,66 % auf 14,53 Milliarden USD bis 2030 wachsen.

Welche Region trägt den größten Umsatzanteil zu Carrier-Aggregation-Lösungen bei?

Asien-Pazifik führt mit einem Anteil von 33,47 % im Jahr 2024, unterstützt durch schnelle 5G-Bereitstellungen und koordinierte Spektrummaßnahmen.

Welche Lösungskategorie wächst am schnellsten im Bereich Carrier-Aggregation?

Softwarebasierte Lösungen wachsen mit einer CAGR von 22,68 %, da KI-gesteuerte RAN-Optimierung den Energieverbrauch und die Betriebskomplexität reduziert.

Warum ist Interband-nicht-zusammenhängende Aggregation so dominant?

Sie ermöglicht es Netzbetreibern, unterschiedliche Niedrig-, Mittel- und Hochband-Bestände zu kombinieren und den Durchsatz zu maximieren, ohne neue zusammenhängende Spektrumblöcke zu erwerben.

Wer sind die wichtigsten Anbieter von Carrier-Aggregation-Lösungen?

Nokia, Ericsson, Huawei, Qualcomm und Samsung dominieren, während Neutral-Host-Akteure wie Celona und Federated Wireless als aufstrebende Herausforderer auftreten.

Wie wirken sich dynamische Spektrum-Sharing-Algorithmen auf die Carrier-Aggregation-Kapitalrendite aus?

Sie ermöglichen den gleichzeitigen LTE- und 5G-Betrieb im selben Band, senken die Spektrumräumungskosten und verbessern die Auslastung, wodurch die Rendite auf Carrier-Aggregation-Investitionen gesteigert wird.

Seite zuletzt aktualisiert am: