Marktgröße und Marktanteil für verteilte Antennensysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.52 Milliarden US-Dollar |

| Marktgröße (2031) | 14.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für verteilte Antennensysteme von Mordor Intelligence

Die Marktgröße für verteilte Antennensysteme wird voraussichtlich von USD 10,91 Milliarden im Jahr 2025 und USD 11,52 Milliarden im Jahr 2026 auf USD 14,72 Milliarden bis 2031 anwachsen, was einer CAGR von 5,02 % zwischen 2026 und 2031 entspricht. Diese Expansion stützt sich auf drei Kräfte: Vorschriften zur Abdeckung der öffentlichen Sicherheit, die Kostenvorteile des Neutral-Host-Eigentumsmodells und die Herausforderungen der 5G-Ausbreitung in dicht besiedelten Gebäuden. Die Digitalisierung des Gesundheitswesens, die Monetarisierung intelligenter Veranstaltungsorte und energieeffiziente Hybridarchitekturen beschleunigen den Ersatz älterer aktiver Einheiten, während der Wettbewerb durch Kleinzellen die Hardwareeinnahmen bremst. Eigentümer von Gewerbeimmobilien haben begonnen, DAS als einkommenserzeugendes Gut statt als Compliance-Belastung zu betrachten, und Betreiber verlagern Kapital in Richtung Spektrumkäufe und Cloud-Kerne, was die gemeinsame Infrastruktur weiter begünstigt.

Wichtigste Erkenntnisse des Berichts

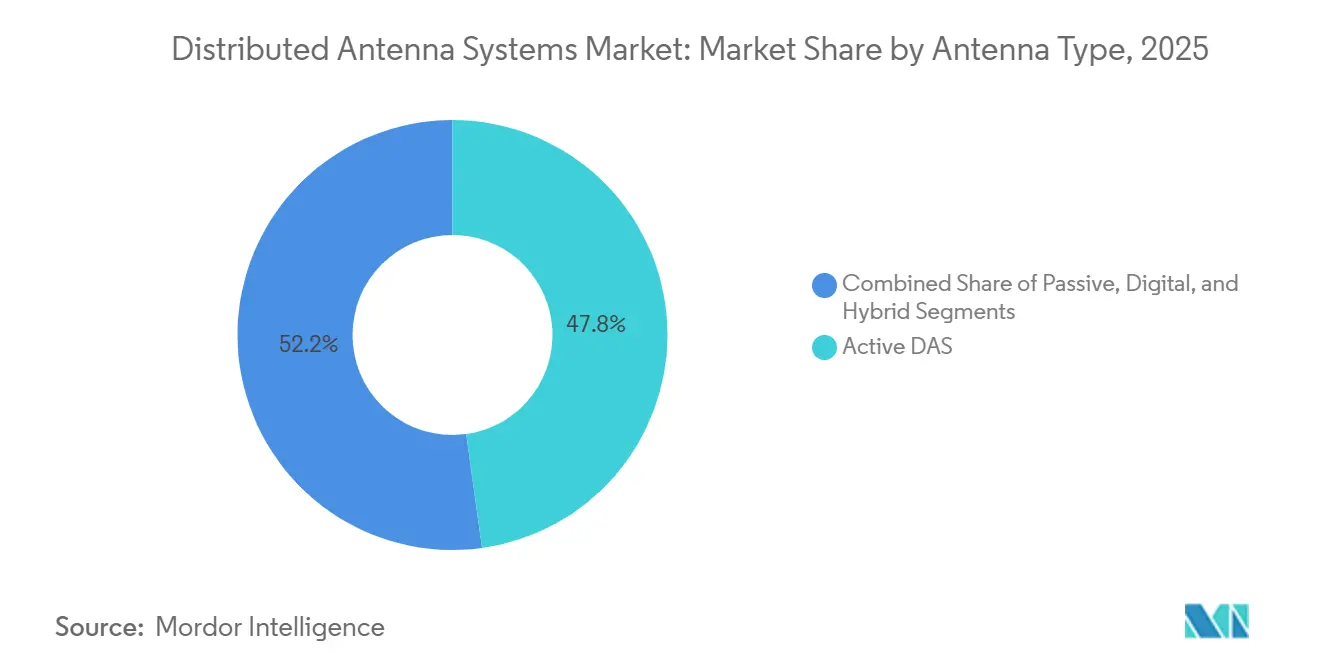

- Nach Antennentyp hielt aktives DAS im Jahr 2025 einen Umsatzanteil von 47,80 %, während Hybridarchitekturen bis 2031 mit einer CAGR von 6,10 % voranschreiten

- Nach Endnutzer führten Telekommunikationsbetreiber mit 28,60 % des Marktanteils für verteilte Antennensysteme im Jahr 2025; Gesundheitseinrichtungen werden voraussichtlich bis 2031 mit einer CAGR von 7,80 % wachsen

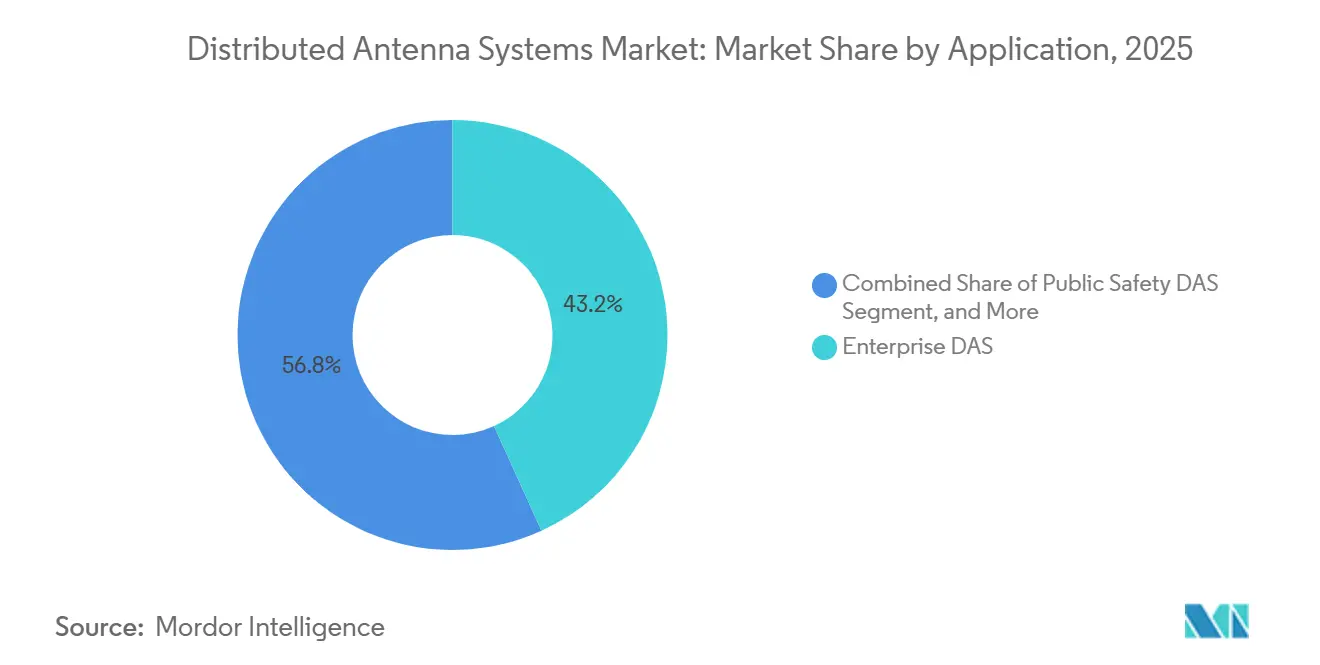

- Nach Anwendung entfielen Unternehmenssysteme auf einen Anteil von 43,20 % der Marktgröße für verteilte Antennensysteme im Jahr 2025, während Neutral-Host-Konfigurationen bis 2031 mit einer CAGR von 6,30 % voranschreiten

- Nach Eigentumsmodell behielten betreibereigene Anlagen im Jahr 2025 einen Anteil von 51,40 %; Neutral-Host-Bereitstellungen werden voraussichtlich bis 2031 mit einer CAGR von 5,80 % steigen

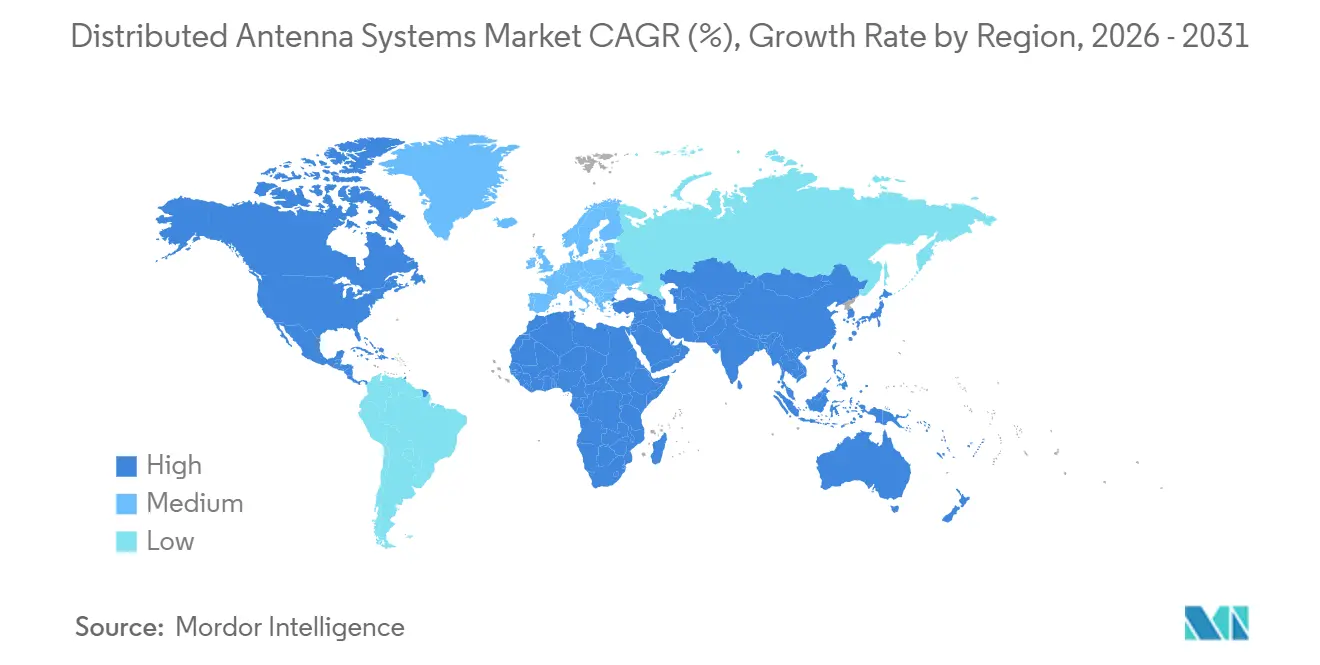

- Nach Region dominierte Nordamerika mit 38,50 % des Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 7,43 % wachsen

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Distributed-Antenna-Systeme*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Verdichtung des 5G-Netzes steigert die Nachfrage nach Innenraumabdeckung | +1.2% | Nordamerika, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorschriften für die Abdeckung der öffentlichen Sicherheit in Gebäuden | +0.9% | Nordamerika, Europa, Singapur | Kurzfristig (≤ 2 Jahre) |

| Neutral-Host- Geschäftsmodelle senken die Investitionskosten für Immobilieneigentümer | +0.8% | Nordamerika, Westeuropa, GCC-Staaten | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes DAS zur Selbstoptimierung senkt die Netzwerkbetriebskosten | +0.6% | Nordamerika, Technologiezentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigendes mobiles Datenaufkommen an großen Veranstaltungsorten | +0.7% | Städtische Veranstaltungszentren weltweit | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von IoT und intelligenten Gebäudeanwendungen | +0.5% | Intelligente Städte im asiatisch-pazifischen Raum, gewerbliche Immobilien in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verdichtung des 5G-Netzes steigert die Nachfrage nach Innenraumabdeckung

Millimeterwellensignale erleiden eine hohe Dämpfung durch Wände, sodass Betreiber gezwungen sind, den Ausbau von Außenmakrozellen durch Innenraumplattformen zu ergänzen, insbesondere angesichts Chinas Fußabdruck von 3,64 Millionen 5G-Basisstationen und Singapurs Vorgabe von 50 % eigenständigem 5G bis 2025. Das Neutral-Host-DAS im Empower Field in Denver übertrug 50 Terabyte bei zwei Konzerten – ein Vielfaches eines typischen NFL-Spiels – und veranschaulicht, wie große Veranstaltungsorte eine veranstaltungsspezifische Infrastruktur benötigen. Der Wechsel zum C-Band balanciert Durchdringung und Kapazität, erfordert jedoch weiterhin Innenraumknoten in Premium-Immobilien. Da 80 % des mobilen Datenverkehrs in Innenräumen entsteht, sehen Betreiber im Markt für verteilte Antennensysteme eine schnelle Amortisation, wenn sich Nutzer mit hoher Dichte in Stadien, Krankenhäusern und Verkehrsknotenpunkten versammeln.

Regulatorische Vorschriften für die Abdeckung der öffentlichen Sicherheit in Gebäuden

FCC-Akte 21-346 schreibt eine 99%ige LTE-Innenraumabdeckung für Gewerbegebäude bis 2025 vor und treibt die obligatorische DAS-Einführung voran.[1]FCC, "FCC-Akte 21-346 Anforderungen an die Innenraumabdeckung," FCC.GOV Das ländliche Förderprogramm von FirstNet in Höhe von USD 1,7 Milliarden installierte Systeme in 30.000 Gebäuden und gab Eigentümern einen Anreiz, die erweiterten Genauigkeitsregeln für den Notruf 911 zu erfüllen.[2]FirstNet Authority, "Ländliche Förderungen und Gebäudebestand," FIRSTNET.GOV Europäische Richtlinien zur Abdeckung von Verkehrskorridoren und Aktualisierungen des Brandschutzgesetzes in Singapur erzeugen ähnlichen Druck. Große medizinische Einrichtungen wie die Cleveland Clinic integrierten FirstNet und kommerzielles 5G in einem einzigen Netzwerk und gewährleisteten sowohl die Betriebszeit für die öffentliche Sicherheit als auch für den klinischen Betrieb. Die Einhaltung von Vorschriften hat die DAS-Bereitstellungszyklen von freiwilligen auf vorgeschriebene Zeitpläne verkürzt und die Entscheidungsfenster für Immobilienentwickler verkürzt.

Neutral-Host-Geschäftsmodelle senken die Investitionskosten für Immobilieneigentümer

Ein einziger Infrastruktureigentümer, der mehrere Betreiber bedient, kann die Kapitalausgaben des Veranstaltungsorts um 60–80 % senken und wandelt eine versunkene Investition in Mieteinnahmen von USD 1.500–5.000 pro Betreiber und Monat um. Das Hosted Open RAN-Framework standardisiert nun Schnittstellen, sodass Flughäfen wie Hartsfield-Jackson die Geräteräume um 40 % verkleinern können, während T-Mobile und AT&T auf demselben Glasfaser-Backbone untergebracht werden. Obwohl Koordinierungsverzögerungen bestehen, weisen Umsatzbeteiligungsvereinbarungen in der Regel 20–40 % der Betreibergebühren an Vermieter zu, was eine Annuität schafft, die das Nettobetriebseinkommen verbessert.

KI-gesteuertes DAS zur Selbstoptimierung senkt die Netzwerkbetriebskosten

In neue Funkeinheiten eingebettete Regler mit maschinellem Lernen optimieren Leistung, Strahlformung und Spektrum im Live-Betrieb und reduzieren den Energieverbrauch in Nebenzeiten um bis zu 40 %. JMAs XRAN 5.0 erkennt und unterdrückt Intermodulation zwischen mehreren Betreibern und halbiert die Anzahl der Wartungseinsätze. Huaweis LampSite X in Dubai erreichte Spitzenwerte von 5,1 Gbit/s und lenkte dabei Strahlen dynamisch auf sich bewegende Nutzer. Diese Einsparungen mildern steigende Stromkosten und entsprechen den EU-Energieeffizienzvorschriften, doch müssen Betreiber detaillierte Daten mit Neutral-Hosts teilen, was Bedenken hinsichtlich Cybersicherheit und Datenschutz aufwirft.

Analyse der Hemmnisse des Marktes für Distributed-Antenna-Systeme*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Komplexität der Koordination zwischen mehreren Betreibern und der Spektrumfreigabe | -0.7% | Nordamerika und Europa mit mehreren etablierten Betreibern | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck auf energieintensive Systeme | -0.4% | Europa und Nordamerika im Rahmen von Rahmenbedingungen für grünes Bauen | Mittelfristig (2–4 Jahre) |

| Hohe Installations- und Bereitstellungskosten für große Veranstaltungsorte | -0.6% | Schwellenmärkte und mittelgroße Einrichtungen weltweit | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische Genehmigungen und Baugenehmigungen | -0.5% | Flughäfen, Krankenhäuser und historische Stadtbezirke weltweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Koordination zwischen mehreren Betreibern und der Spektrumfreigabe

Die Versorgung von drei oder mehr Betreibern in einem Gebäude erfordert detaillierte Verhandlungen über Frequenzen und Leistungsmasken, was Projekte um 6–18 Monate verlängert. Im Superdome dauerte die Abstimmung von 91 Zonen für AT&T, Verizon und T-Mobile 14 Monate, bevor der kommerzielle Betrieb begann. Passive Intermodulation kann das Signal um 10–15 dB verschlechtern, wenn die Filterung unzureichend ist, sodass Integratoren zusätzliche Ausgaben für Tests aufwenden. Viele Regulierungsbehörden in Schwellenmärkten lizenzieren das Spektrum weiterhin pro Betreiber statt pro Veranstaltungsort, was die Vorteile der Neutralität im Markt für verteilte Antennensysteme einschränkt.

Hohe Installations- und Bereitstellungskosten für große Veranstaltungsorte

Fortschrittliche 5G-fähige Systeme kosten USD 4–8 pro Quadratfuß oder bis zu USD 10 Millionen für Standorte in Stadiongrößenordnung, ohne die jährlichen Betriebskosten von 15–25 %. Kleinzellen senken die Investitionskosten auf USD 1,50–3 pro Quadratfuß, unterstützen jedoch keinen Multi-Betreiber-Betrieb. Glasfaser-bis-Antenne-Designs wie Cornings Everon sparten 33 % der Investitionskosten am Anschutz-Campus in Colorado, doch Nachrüstungen bleiben in älteren Gebäuden teuer. Amortisationszeiten von 3–7 Jahren im Markt für verteilte Antennensysteme schrecken mittelgroße Veranstaltungsorte ab, es sei denn, ein Neutral-Host-Finanzier übernimmt das Risiko.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Distributed-Antenna-Systeme

Nach Antennentyp:

Hybridarchitekturen balancieren Kosten und LeistungHybridplattformen gewinnen im Markt für verteilte Antennensysteme Raum zwischen leistungsstarken aktiven Einheiten und koaxialen passiven Layouts. Hybrid-DAS verzeichnete eine CAGR von 6,10 % und wird voraussichtlich weiterhin in aktive Systeme eindringen, die nach wie vor den größten Anteil der Marktgröße für verteilte Antennensysteme ausmachen. Aktive Einheiten verbrauchen zwar Mehrband-Leistungsabgabe, benötigen jedoch 5–15 kW pro Standort und belegen 65 % mehr Rack-Platz als passive Varianten, was Veranstaltungsortbetreiber zwingt, Kühlungs- und Stromkreise aufzurüsten. Passive Lösungen bleiben in Gebäuden unter 9.290 Quadratmetern praktikabel, verlieren jedoch alle 30 Meter Koaxialkabel 3–6 dB. Digitale Glasfaservarianten wandeln HF in Licht um, senken den Energieverbrauch um 60–70 % und erleichtern Software-Upgrades, wie LampSite-Einführungen in 20 Ländern belegen.

Hybridsysteme integrieren Glasfaser-Backhaul mit lokaler Verstärkung, was einen Kompromiss zwischen Kapital- und Leistungsbudgets bietet. Verizons Open-RAN-Bereitstellung in Austin verbindet Samsung-Softwareeinheiten mit CommScope-Antennen, um eine Anbieterbindung zu vermeiden. Betreiber bevorzugen Hybridsysteme, da Energie nun 20–30 % der Betriebskosten ausmacht und die Softwaresteuerung es ihnen ermöglicht, Sektoren über Nacht abzuschalten. Anbieter, die modulare Funkköpfe und Remote-Softwareschlüssel anbieten, gewinnen Preissetzungsmacht, da Veranstaltungsorte Investitionen über mehrere Budgetzyklen staffeln.

Nach Endnutzer:

Gesundheitsnetzwerke beschleunigen die digitale EinführungTelekommunikationsbetreiber dominierten die Nachfrage weiterhin mit 28,60 % des Umsatzes im Jahr 2025, doch Krankenhäuser sind die am schnellsten wachsende Gruppe und expandieren mit einer CAGR von 7,80 %, da der Zugang zu elektronischen Gesundheitsakten, die Bildübertragung und die Echtzeitüberwachung im Markt für verteilte Antennensysteme keine Dienstunterbrechungen zulassen.[3]HealthITAnalytics, "Einführung von Telemedizin 2023," HEALTHITANALYTICS.COM Die Mayo Clinic in Rochester betreibt mehr als 70.000 medizinische Geräte auf einem Corning-DAS und zeigt damit die betrieblichen Einsätze. Fertigungshallen setzen aufgrund der niedrigeren Kosten von USD 0,97–1,12 pro Quadratfuß zunehmend auf CBRS-Kleinzellen für die Robotik, was die DAS-Durchdringung bremst.

Behörden und Organisationen für öffentliche Sicherheit verlassen sich auf die Band-14-Integration, ein Anwendungsfall, der den Marktanteil für verteilte Antennensysteme trotz des Wettbewerbs durch Kleinzellen stabil hält. Sportstätten wie das Empower Field nutzen die DAS-Kapazität, um mobiles Bestellen und Augmented-Reality-Wiederholungen zu ermöglichen und so Nebeneinnahmen zu erzielen. Verkehrsknotenpunkte setzen auf Neutral-Host-Netzwerke, um mehrfache Umbauten zu vermeiden, wie am Flughafen Hartsfield-Jackson zu sehen ist.

Nach Anwendung:

Neutral-Host-Konfigurationen gestalten die Wirtschaftlichkeit neuUnternehmensbereitstellungen entfielen 2025 auf einen Anteil von 43,20 % des Anwendungsumsatzes im Markt für verteilte Antennensysteme, doch Neutral-Host-Systeme wachsen mit einer CAGR von 6,30 %, da Vermieter wiederkehrende Einnahmen anstreben. AT&Ts Multi-Betreiber-Projekt im Superdome generierte 69 Terabyte bei drei Konzerten und zeigt, wie Mietgebühren die Infrastruktur in Cashflows verwandeln. Öffentliche Sicherheitsüberlagerungen bleiben obligatorisch, sind jedoch komplex, da Band-14-Priorität und Vorrang separate Kernsegmente erfordern.

Konvergierte Architekturen, die DAS, CBRS und WLAN kombinieren, entstehen nach der Spezifikation des Small Cell Forum von 2024 und geben Eigentümern eine einheitliche Übersicht über alle Funkdienste. Umsatzbeteiligungsmodelle verzögern jedoch Einnahmen, bis alle Betreiber unterzeichnet haben, was die Einführung in kleineren Immobilien verlangsamt.

Nach Eigentumsmodell:

Neutral-Host-Dynamik gewinnt an FahrtBetreibereigene Anlagen halten im Markt für verteilte Antennensysteme weiterhin 51,40 % des Wertes, doch Neutral-Host-Investitionen werden voraussichtlich mit einer CAGR von 5,80 % steigen, da Betreiber Kapital in Spektrumauktionen und virtuelle Kerne lenken. DigitalBridges Übernahme von Boingo für USD 854 Millionen signalisierte das Interesse der Investoren an stabilen Mieteinnahmen. Crown Castle verwaltet nun 115.000 Kleinzellenknoten plus DAS und bündelt Angebote für Stadionbetreiber.

Unternehmenseigene Systeme verlieren an Boden, da Neutral-Hosts die Investitionskosten um 60–80 % senken und dennoch eine Multi-Betreiber-Abdeckung garantieren können. Saudi-Arabiens Pilotversuch mit gemeinsamem 4,0–4,1-GHz-Innenraumspektrum zeigte, dass von Regulierungsbehörden zugewiesene neutrale Blöcke den Koordinierungsaufwand reduzieren und die Einführung in neuen Smart-City-Projekten beschleunigen könnten.

Geografische Analyse

Markt für Distributed-Antenna-Systeme in Nordamerika

Nordamerika hielt im Jahr 2025 einen Anteil von 38,50 % am Umsatz des Marktes für Distributed-Antenna-Systeme, angetrieben durch das FCC-Mandat zur 99-prozentigen Innenabdeckung und den 30.000-Gebäude-Fußabdruck von FirstNet. Veranstaltungsorte mit hohem Besucheraufkommen wie das Empower Field bewegten in zwei Tagen 50 Terabyte, was Investitionen von 4 bis 8 USD pro Quadratfuß rechtfertigt. Die Region bevorzugt Premium-Neutral-Host-Preisgestaltung, sieht sich jedoch bei Immobilien mittlerer Kategorie mit Amortisationszeiten von 3 bis 7 Jahren konfrontiert, weshalb Betreiber ihren Fokus auf Stadien, Flughäfen und das Gesundheitswesen legen.

Markt für Distributed-Antenna-Systeme im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist mit einer CAGR von 7,43 % die kurzfristige Wachstumslokomotive, gestützt durch Chinas 3,64 Millionen 5G-Standorte, Indiens Ziel von 700.000 Standorten und Singapurs landesweite Ziele für die Innenraumabdeckung. Große Metropolprojekte in Hongkong und Shenzhen installierten innerhalb von zehn Wochen eine vollständige Streckenabdeckung, was die Ausführungsgeschwindigkeit verdeutlicht. Japans dichte, aber alternde Gebäude erschweren Nachrüstungen und drängen Anbieter zu schlanken Antennen. Südkorea und Australien, die den Meilenstein bei der Abdeckung bereits erreicht haben, legen nun den Schwerpunkt auf die Modernisierung von Veranstaltungsorten.

Markt für Distributed-Antenna-Systeme in EMEA und Lateinamerika

Europas Energieeffizienzvorschriften fördern digitale Lösungen, die den Verbrauch um 60 bis 70 % senken. Fragmentierte Bauvorschriften verlängern jedoch die Genehmigungsverfahren um 3 bis 12 Monate, was länderübergreifende Rollouts verlangsamt. Das britische Programm Project Gigabit und Verpflichtungen für Verkehrskorridore halten öffentlich finanzierte Programme aktiv, doch historische Gebäude erfordern spezielles feuerfestes Kabelwerk. Es wird erwartet, dass der Nahe Osten und Afrika bis 2031 durch Smart-City-Programme in Riad, Dubai und Doha stark wachsen werden. Das erste 5G-Advanced-Innenraumnetz von du erreichte 5,1 Gbit/s und signalisiert den Appetit auf Spitzenleistung. Pilotprojekte zur Spektrumsteilung in Saudi-Arabien deuten auf eine regulatorische Offenheit hin, die andernorts übliche Koordinierungsverzögerungen umgehen könnte. Lateinamerika und Subsahara-Afrika sind noch in einem frühen Stadium, wobei DAS auf Premium-Einkaufszentren und Flughäfen beschränkt ist, doch Urbanisierungs- und Smartphone-Durchdringungstrends deuten auf eine latente Pipeline hin, sobald Finanzierungshürden überwunden sind.

Regulatorisches Umfeld

Regulierung bleibt ein wichtiger Nachfragekatalysator für Indoor-Versorgung, bei der Public-Safety-Leistung und Notrufabwicklung auf Gebäudeebene adressiert werden. In den Vereinigten Staaten wurde FCC Docket 21-346 im Marktkontext als Anforderung von 99 % Indoor-LTE-Abdeckung für Gewerbegebäude bis 2025 verwendet, was DAS als compliance-gebundene Investition für Großveranstaltungsorte und kritische Einrichtungen bekräftigt. Gleichzeitig hoben FCC-Maßnahmen im Jahr 2026 die Modernisierung der Telekommunikationsvorschriften und die bundesstaatliche Befugnis in Bereitstellungsrahmenwerken hervor, einschließlich Anordnungen und Bekanntmachungen im Zusammenhang mit dem Übergang zu All-IP und den Grundsätzen der bundesstaatlichen Vorrangwirkung nach dem Communications Act (insbesondere Sections 253 und 332(c)(7)), die auch mit der lokalen Genehmigung von Indoor-Funkinfrastruktur interagieren.

Außerhalb der Vereinigten Staaten verändern sich ebenfalls Spektrum- und Zugangsrahmenwerke, die drahtlose Indoor-Netze betreffen. Ofcom im Vereinigten Königreich hat technische Compliance-Rahmenwerke für dynamischen Spektrumzugang im 6-GHz-Band durch seine Spezifikationsanforderungen für Automated Frequency Coordination (AFC) für Koordinationsdienstanbieter vorangetrieben und eine Konsultation zu Direct-to-Device-Satellitendiensten in mobilen Spektrumbändern eingeleitet. Diese Änderungen verstärken die Betonung von Normenkonformität, Interferenzmanagement-Engineering und Dokumentation während Design und Inbetriebnahme, insbesondere für Multi-Operator-Indoor-Umgebungen, die lizenzierte Mobilfunknutzung mit unlizenzierten oder geteilten Spektrumebenen kombinieren.

Wertschöpfungskettenanalyse

Die DAS-Wertschöpfungskette reicht von HF- und optischen Komponenteneingaben über Standortdesign und Bereitstellung bis hin zu langfristigen Managed Services. Upstream-Lieferanten liefern Halbleiter (einschließlich GaN/GaAs-Bauelemente für HF-Verstärkung), Filter und Duplexer, verlustarme Koaxial- und Glasfaserkabel sowie Präzisionssteckverbinder. OEMs und Subsystemanbieter montieren dann Head-End-Einheiten, Remote-Funkeinheiten, Antennen, Stromversorgungssysteme und Managementsoftware, während Systemintegratoren und spezialisierte HF-Auftragnehmer das HF-Design, die Verkabelung, Glasfaserterminierung, Inbetriebnahme und Abnahmeprüfung in komplexen Gebäuden wie Flughäfen, Krankenhäusern, Campusanlagen und Stadien abschließen.

Downstream treiben Telekommunikationsbetreiber und Neutral-Host-Anbieter die Nachfrage an und beeinflussen die Beteiligung mehrerer Betreiber, während Immobilieneigentümer die Anbieterauswahl durch Eigentums- und Umsatzbeteiligungsmodelle gestalten. Kosten- und Zeitengpässe konzentrieren sich auf spezialisierte HF-Fertigungs- und Bereitstellungskapazitäten, einschließlich der Verfügbarkeit hocheffizienter HF-Bauelemente, feuerhemmender Verkabelung für regulierte Gebäude und qualifizierter Arbeitskräfte zur Abstimmung von Multiband-, Multi-Carrier-Systemen. Test- und Qualifizierungsanforderungen, einschließlich betreiberspezifischer Testsuiten und hochwertiger HF-Laborausstattung, erhöhen die Lieferkomplexität. Handels- und Zollrisiken wurden ebenfalls als Treiber der Anlandekosten für importierte Antennen, Glasfaser, Koaxialkabel und Remote-Einheiten genannt, was Dual-Sourcing und Diversifizierung über Lieferanten und Integratoren hinweg unterstützt.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich auf Geräteanbieter, Neutral-Host-Betreiber, Integratoren und Betreiber, von denen keiner einen zweistelligen globalen Umsatzanteil überschreitet. Anbieter differenzieren sich durch Energieeffizienz und Software-Interoperabilität, wie Verizons Open-RAN-Multi-Anbieter-DAS zeigt, das Samsung-Software mit CommScope-Antennen verband. Corning, JMA Wireless und SOLiD treiben digitale und hybride Portfolios voran, die 30–50 % Energieeinsparungen versprechen, in Übereinstimmung mit den EU-Energievorschriften.

Neutral-Host-Betreiber wie Boingo, American Tower und Crown Castle streben nach Skalierung, um die Investitionskosten auf viele Veranstaltungsorte zu verteilen. DigitalBridges Boingo-Kauf konsolidierte mehr als 70 Sportstätten und Flughafenverträge, während Crown Castles Kombination aus 115.000 Kleinzellenknoten mit DAS Veranstaltungsortbetreibern eine Komplettlösung bietet. American Tower kooperierte mit AT&T, um die Innenraumreichweite zu erweitern, was die Konvergenz zwischen Turmunternehmen und Neutral-Host-Modellen signalisiert.

Softwaredefinierte Innovationen schaffen Möglichkeiten für Herausforderer. JMAs Kapitalerhöhung von USD 100 Millionen finanziert KI-gesteuerte Interferenzminderung, und Ericssons Neutral-Spektrum-Pilotprojekte in Saudi-Arabien erkunden neue Lizenzierungsmodelle. Kleinzellenhersteller bedrohen die Branche für verteilte Antennensysteme, indem sie günstigere Alternativen anbieten, was dazu führt, dass der DAS-Hardwareumsatz mit einer CAGR von -2,5 % sinkt, doch Hybridlösungen gewinnen wieder Marktanteile, wo Multi-Betreiber-Unterstützung und gleichmäßige Abdeckung die niedrigsten Investitionskosten übertrumpfen. Insgesamt liegt die Preissetzungsmacht bei Anbietern, die Software, Energieeinsparungen und Leasingfinanzierung bündeln können, was den Markt für verteilte Antennensysteme in Richtung eines serviceorientierten Modells statt reiner Hardwareverkäufe lenkt.

Marktführer für verteilte Antennensysteme

CommScope Holding Company Inc.

Corning Incorporated

AT&T Inc.

American Tower Corporation

Cobham Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Distributed-Antenna-Systeme

- CommScope Holding Company Inc.

- Corning Incorporated

- AT&T Inc.

- American Tower Corporation

- Cobham Limited

- SOLiD Inc.

- TE Connectivity Ltd.

- Comba Telecom Systems Holdings Ltd.

- Boingo Wireless Inc.

- JMA Wireless

- Dali Wireless Inc.

- Zinwave (Wilson Electronics)

- Nokia Corporation

- Ericsson AB

- Huawei Technologies Co. Ltd.

- Radio Frequency Systems

- Advanced RF Technologies Inc.

- PBE Axell Wireless

- Maven Wireless Sweden AB

- Baicells Technologies Co. Ltd.

- Tower Bersama Group

- Anixter International Inc.

- Amphenol Corporation

- Antenna Products Corporation

Analyse der Unternehmen im Markt für Distributed-Antenna-Systeme lesen

Marktchancen und Zukunftsaussichten

Neutral-Host- und Multi-Operator-Indoor-Versorgung bleibt der sichtbarste Freiraum, in dem sich die Standortwirtschaftlichkeit und operative Einfachheit sowohl für Eigentümer als auch für Betreiber decken. Der Marktkontext zeigt, dass Neutral-Host-Eigentümerschaft den Kapitalaufwand für Standorte um 60–80 % senken kann, während die Abdeckung in Mieteinnahmen umgewandelt wird (1.500–5.000 USD pro Betreiber und Monat). Große Verkehrsknotenpunkte bieten außerdem praktische Ankerstandorte für diese Modelle. Die Chance konzentriert sich auf Flughäfen, Stadien, große medizinische Campusanlagen und gemischt genutzte Entwicklungen, in denen die Koordinationskosten zwischen Betreibern hoch sind und wo eine gemeinsame Indoor-Infrastruktur wiederholte Baumaßnahmen reduzieren kann. Der im Januar 2026 abgeschlossene Aufbau einer Neutral-Host-5G-Plattform am Hartsfield-Jackson Atlanta International Airport, mit einer berichteten Reduzierung der Infrastrukturfläche um 40 %, zeigt, wie Platz- und Betriebsbeschränkungen gemeinsam genutzte Indoor-Architekturen direkt unterstützen können.

Auf der Technologieseite verschiebt sich der Fokus hin zu offenen, softwaredefinierten und energieoptimierten Indoor-Netzen, die OPEX reduzieren und Upgrades über Bänder und Betreiber hinweg beschleunigen. Der Abschluss der Spezifikationsversion 5 (O-RAN-R005) durch die O-RAN ALLIANCE im November 2025, einschließlich energiesparender und sicherheitsorientierter Funktionen, unterstützt die Bemühungen von Anbietern und Betreibern, Schnittstellen zu standardisieren und Lock-in zu reduzieren, während Indoor-Systeme mit cloud-nativen RAN-Praktiken konvergieren. Gleichzeitig begegnen Standort- und Unternehmenskäufer dem Nachhaltigkeits- und Energiekostendruck, indem sie energieeffizientere hybride und digitale Glasfaserarchitekturen verfolgen, was Anbietern Raum lässt, Energiemanagement, Multi-Operator-Interferenzminderung und vereinfachte Inbetriebnahme in wiederholbare Bereitstellungspakete zu bündeln.

Jüngste Branchenentwicklungen im Markt für Distributed-Antenna-Systeme

- Mai 2026: Airspan setzte seine MobileAccess 6000 Digital-DAS-Plattform am Charlotte Douglas International Airport im Rahmen eines Terminal-Kapazitätsupgrades ein. Der Flughafen-Anwendungsfall bekräftigt die Rolle digitaler DAS in großen, stark frequentierten Verkehrsknotenpunkten, in denen die Multi-Operator-Indoor-Leistung und betriebliche Verfügbarkeit die Beschaffungsentscheidungen bestimmen.

- April 2025: Airspan schloss die Übernahme des Wireless-Geschäfts von Corning ab und übernahm damit das Eigentum an den DAS-Portfolios 6000 und 6200 sowie den SpiderCloud-Small-Cell-Vermögenswerten. Der Deal konsolidiert etablierte Indoor-Produktlinien unter einem auf RAN- und Indoor-Systeme fokussierten Anbieter und verändert die Wettbewerbspositionierung und Vertriebsausrichtung für digitale DAS- und konvergente Indoor-Angebote.

- Juli 2024: CommScope schloss eine endgültige Vereinbarung zum Verkauf seiner Geschäftsbereiche Outdoor Wireless Networks und Distributed Antenna Systems an Amphenol Corporation für rund 2,1 Milliarden USD. Die Veräußerung signalisierte einen strukturellen Wandel in der Anbieterlandschaft, indem wichtige DAS-Vermögenswerte an einen auf Konnektivität fokussierten Industrieeigentümer übergingen und eine anschließende Portfolio-Integration über Kabel, Steckverbinder und Indoor-Infrastruktur eingeleitet wurde.

Markt für Distributed-Antenna-Systeme Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Distributed Antenna Systems (DAS) als der Wert aktiver, passiver, digitaler und hybrider DAS-Hardware sowie unterstützender Steuerungskomponenten erfasst, die lizenzierte oder unlizenzierte HF-Signale über Glasfaser oder Koaxialkabel an mehrere Antennen verteilen, hauptsächlich zur Verbesserung der Indoor- und Standortabdeckung.

Geltungsbereichsausschlüsse: Eigenständige Small Cells des Funkzugangsnetzes, die als unabhängige Kapazitätsknoten bereitgestellt werden, sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Antennentyp

- Aktiv

- Passiv

- Digital

- Hybrid

- Nach Endnutzer

- Fertigung

- Gesundheitswesen

- Regierung und öffentliche Sicherheit

- Transport und Logistik

- Sport- und Unterhaltungsstätten

- Telekommunikationsbetreiber

- Sonstige Handelssektoren

- Nach Anwendung

- Unternehmens-DAS

- Öffentlichkeits-Sicherheits-DAS

- Neutral-Host / Multi-Betreiber-DAS

- Nach Eigentumsmodell

- Betreibereigentum

- Neutral-Host

- Unternehmenseigentum

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Niederlande

- Frankreich

- Irland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Singapur

- Japan

- Australien

- Indonesien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Chile

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Marktabgrenzung festzulegen, die Nachfragekarte zu erstellen und frühe Annahmen zu überprüfen, bevor wir mit Branchenteilnehmern sprachen. Wir stützten uns auf öffentliche Quellen wie FCC-Leitlinien und -Einreichungen für Indoor- und Public-Safety-Abdeckung, ITU-Materialien für Spektrum- und Funkdefinitionen, Veröffentlichungen nationaler Telekommunikationsregulierungsbehörden (zum Beispiel Ofcom und ähnliche Stellen) sowie Normen und technische Referenzen von Gruppen wie 3GPP und IEC, soweit relevant.

Wir überprüften auch Zoll- und Handelsstatistiken, in denen DAS-bezogene Komponenten unter breiteren HF- und Telekommunikationsausrüstungsrubriken erscheinen, sowie peer-reviewte Artikel zu Indoor-Ausbreitung und Neutral-Host-Modellen, die zur Erklärung von Systementscheidungen beitragen. Für unternehmensbezogene Signale nutzten wir Einreichungen, Investorenpräsentationen und glaubwürdige Presseberichte, um Zeitpläne und Erzählungen zur installierten Basis zu bestätigen. Diese Beispiele sind lediglich illustrativ, und während der Datenerhebung und -validierung wurden auch viele weitere öffentliche Quellen genutzt.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Interessengruppen entlang der DAS-Wertschöpfungskette, wie Systemintegratoren, Komponentenlieferanten, Neutral-Host-Betreibern und Unternehmens-Standorteigentümern. Für eine globale Sichtweise wurden die Antworten über APAC, EMEA und Amerika ausgewogen erfasst, sodass Annahmen zu Standort-Rollouts, Upgrade-Zyklen und Preisentwicklung überprüft und dann vor der Fertigstellung des Modells angepasst werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 12 % | APAC: 42 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 33 % | EMEA: 37 % |

| Kleinere Akteure: 22 % | Manager: 55 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-Down-Aufbau, der die Nachfrage aus dem adressierbaren Standortpool und dem Tempo der Indoor-Abdeckungsprogramme rekonstruiert und diese dann anhand typischer Systemkonfigurationen in Systemlieferungen und Servicewert umrechnet. Um den Ansatz fundiert zu halten, stützten wir uns auf eine kurze Liste von Eingaben, wie die Anzahl neuer und renovierter Großveranstaltungsorte, die Expansionsaktivität von Unternehmens-Campusanlagen, die Intensität der Betreiber-Upgrades von 4G auf 5G im Indoor-Bereich, die Einführung der Public-Safety-Indoor-Abdeckung und den durchschnittlichen Systemwert nach Bereitstellungstyp (aktiv, passiv, digital oder hybrid).

Diese Summen wurden durch selektive Bottom-Up-Näherungen bestätigt, einschließlich stichprobenhaft erhobener Angebotsspannen aus Interviews, Kanalprüfungen zur Auftragsbestandsrichtung von Integratoren und einer begrenzten Zusammenfassung der berichteten Umsatzexposition für Unternehmen, die Indoor-Wireless- oder DAS-bezogene Segmente offenlegen. Wenn die Bottom-Up-Sicht Lücken aufwies, überbrückten wir fehlende Teile mithilfe konservativer Bandbreiten basierend auf dem Standorttyp-Mix und typischen Stücklistenaufteilungen und überprüften diese anschließend erneut mit Primärbefragten.

Die Prognose nutzte Szenarioanalysen, die sich an Expertenkonsens zu den einflussreichsten Treibern orientierten, einschließlich der Pläne zur 5G-Indoor-Verdichtung, der Neutral-Host-Wirtschaftlichkeit, der Baukonjunkturzyklen für Flughäfen, Stadien und Krankenhäuser sowie des Zeitpunkts der Compliance bei Sicherheitskommunikation. Wachstumsraten wurden gedämpft, wenn Eingaben auf Bereitstellungsverzögerungen hindeuteten, und angehoben, wenn Mehrmieter-Standorte eine schnellere Umsetzung zeigten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, einschließlich Plausibilitätstests des Jahr-über-Jahr-Wachstums, der Angemessenheit der Regionalanteile und Vergleichen mit unabhängigen Signalen wie Bauaktivitäten an Standorten und der Richtung der Telekommunikations-Investitionsausgaben. Bei größeren Abweichungen wurden zentrale Annahmen erneut geprüft, dann die Interviewnotizen erneut überprüft, gefolgt von einer Peer-Review vor der Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie politische Verschiebungen bei der Public-Safety-Abdeckung, starke Veränderungen bei Ausbauausgaben oder größere Lieferbeschränkungen. Vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit die Zahlen die neuesten verfügbaren Informationen widerspiegeln.

Vergleich der Marktgröße für Distributed Antenna Systems weltweit von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für DAS können erheblich voneinander abweichen, selbst wenn die Jahresangabe gleich erscheint, da Unternehmen unterschiedliche Abgrenzungen wählen und dann unterschiedliche Nachfragesignale anwenden, um Datenlücken zu schließen. In diesem Markt ergibt sich die Streuung meist daraus, was als DAS gegenüber verwandten Indoor-Wireless-Lösungen gezählt wird, sowie daraus, wie Preisgestaltung und Upgrade-Zyklen über Standorttypen hinweg angenommen werden.

Indikatoren für Standort-Rollouts und Prüfungen von Upgrade-Zyklen, wie das Tempo großer öffentlicher Standortprojekte und Indoor-Abdeckungsprogramme der Betreiber, sind der Beleg, der Mordor Intelligence an einen definierten DAS-Nachfragepool bindet. Small Cells, die als eigenständige Kapazitätsknoten genutzt werden, bleiben außerhalb des Geltungsbereichs, und nur DAS-Architekturen, die HF-Signale über Glasfaser oder Koaxialkabel verteilen, werden gezählt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,90 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 11,36 Mrd. USD (2025) | Verwendet eine breitere DAS-Abgrenzung in öffentlichen Materialien und trennt eigenständige Small-Cell-Kapazitätsknoten nicht eindeutig von DAS, was den Gesamtwert für dasselbe Jahr erhöhen kann. Das Basisjahr ist ebenfalls auf 2024 festgelegt, was Auswirkungen darauf haben kann, wie die Preisentwicklung bis 2025 angewendet wird. |

| Branchenverlag B | 11,90 Mrd. USD (2025) | Es wird auf eine servicelastige Zählweise und eine breitere Einbeziehung von Bereitstellungsaktivitäten hingewiesen, mit begrenzten Details dazu, welche Standortprogramme als DAS gegenüber anderen Indoor-Wireless-Lösungen behandelt werden. Es scheinen schnellere Wachstumsannahmen eingebettet zu sein, die mehr zukünftige Umsetzung in den Wert des laufenden Jahres ziehen können. |

Der Vergleich zeigt, dass der größte Treiber die Kontrolle des Geltungsbereichs ist, gefolgt davon, wie Preisgestaltung und Upgrade-Timing über Indoor-Standorte und Public-Safety-Anwendungsfälle hinweg angewendet werden. Indem der Nachfragepool nachvollziehbar mit Standortaktivitäten und klaren Einbeziehungsregeln verknüpft bleibt, lässt sich die resultierende Zahl leichter reproduzieren und anpassen, wenn neue Bereitstellungssignale auftreten.

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für verteilte Antennensysteme bis 2031 prognostiziert?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,02 % wachsen.

Welcher Antennentyp wächst im Markt für verteilte Antennensysteme am schnellsten?

Hybridarchitekturen wachsen mit einer CAGR von 6,10 %, da sie Kapitalkosten und Leistung in Einklang bringen.

Warum investieren Gesundheitseinrichtungen in drahtlose Innenraumplattformen?

Die Einführung von Telemedizin und strenge Anforderungen an die Betriebszeit veranlassen Krankenhäuser, Multi-Betreiber-DAS zu installieren, das eine unterbrechungsfreie Abdeckung gewährleistet.

Wie verbessern Neutral-Host-Modelle die Projektökonomie für Veranstaltungsortbetreiber?

Eine einzige Infrastruktur bedient alle Betreiber, senkt die Kapitalausgaben um bis zu 80 % und generiert Mieteinnahmen von USD 1.500–5.000 pro Betreiber und Monat.

Seite zuletzt aktualisiert am: