Satellitenmodem-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

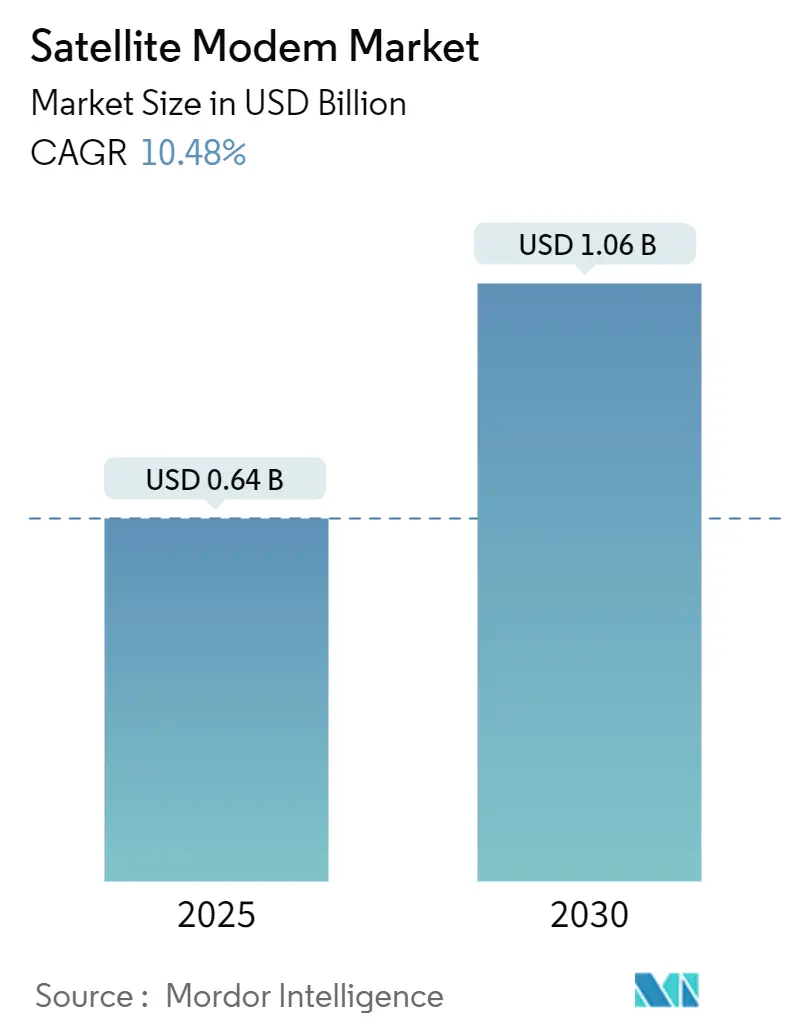

| Marktgröße (2025) | 0.64 Milliarden US-Dollar |

| Marktgröße (2030) | 1.06 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Satellitenmodem-Marktanalyse von Mordor Intelligence

Die Größe des Satellitenmodem-Marktes beläuft sich im Jahr 2025 auf 0,64 Milliarden USD und wird voraussichtlich bis 2030 auf 1,06 Milliarden USD anwachsen, was einer CAGR von 10,48 % entspricht. Die starke Dynamik resultiert aus verteidigungsgeführten Investitionen, dem Ausbau von Hochdurchsatz-Satelliten (HTS) und der 3GPP-5G-NTN-Standardisierung, die Satelliten in die gängigen Mobilfunknetze integriert. Das Ku-Band bleibt das Arbeitspferd globaler Flotten, doch das Ka-Band zieht frisches Kapital an, da Betreiber eine höhere Spektraleffizienz anstreben. Adaptive TDMA- und hybride Wellenformen skalieren schnell auf virtualisierten Bodensegmenten und helfen Dienstleistern, das Bandbreitenangebot mit unvorhersehbaren Nachfragemustern abzustimmen. Der asiatisch-pazifische Raum hat sich von einem Nachzügler zum am schnellsten wachsenden Käufer entwickelt, da Regierungen abgelegene Schulen, Kliniken und Turmstandorte über LEO- und GEO-Konstellationen vernetzen. Unterdessen unterstützt die Multi-Orbit-Beschaffung durch das US-Verteidigungsministerium und die Space Development Agency eine widerstandsfähige Kommunikationsarchitekturstrategie, die elektronischen Kriegsführungsbelastungen standhalten kann.[1]Josh Luckenbaugh, "Skyrocketing Demand Fuels Funding Boost for Commercial Space Program," National Defense Magazine, nationaldefensemagazine.org

Wichtigste Erkenntnisse des Berichts

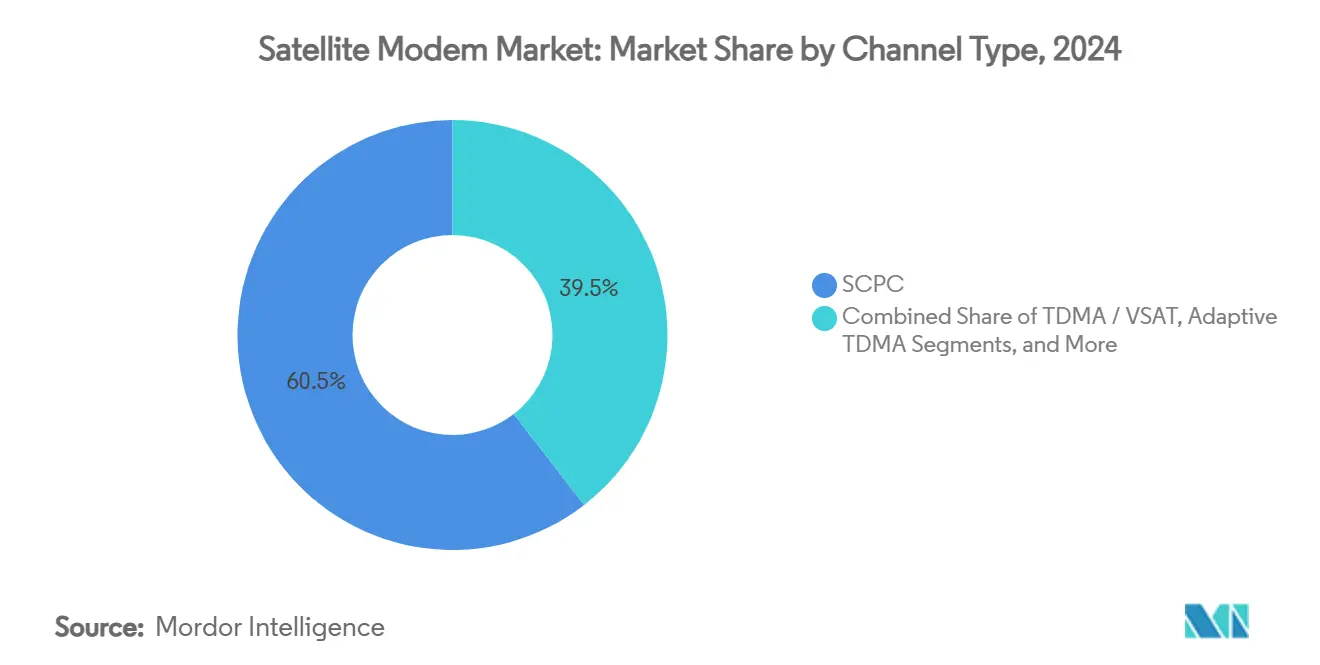

- Nach Kanaltyp hielt SCPC im Jahr 2024 einen Marktanteil von 60,5 % am Satellitenmodem-Markt, während adaptive TDMA/Hybrid-Lösungen bis 2030 voraussichtlich mit einer CAGR von 11,45 % wachsen werden.

- Nach Frequenzband dominierte das Ku-Band im Jahr 2024 mit einem Anteil von 45,6 % an der Satellitenmodem-Marktgröße, während das Ka-Band bis 2030 mit einer CAGR von 10,98 % wächst.

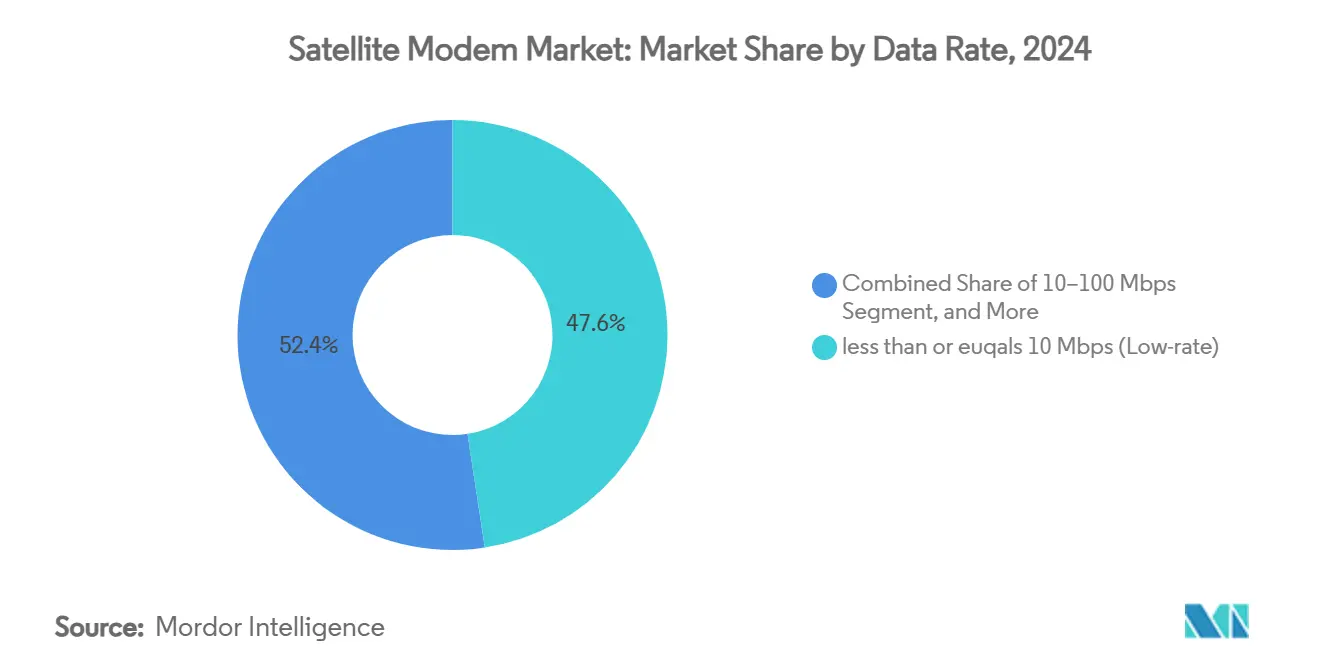

- Nach Datenrate entfielen im Jahr 2024 47,6 % der Satellitenmodem-Marktgröße auf Niedrigrate-Modems (≤10 Mbps), und Ultrahochrate-Produkte (>1 Gbps) werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12,02 % expandieren.

- Nach Anwendung führte Regierung und Verteidigung im Jahr 2024 mit einem Marktanteil von 43,6 % am Satellitenmodem-Markt, während Mobilfunk-Backhaul mit einer CAGR von 10,56 % bis 2030 die höchste CAGR aufweist.

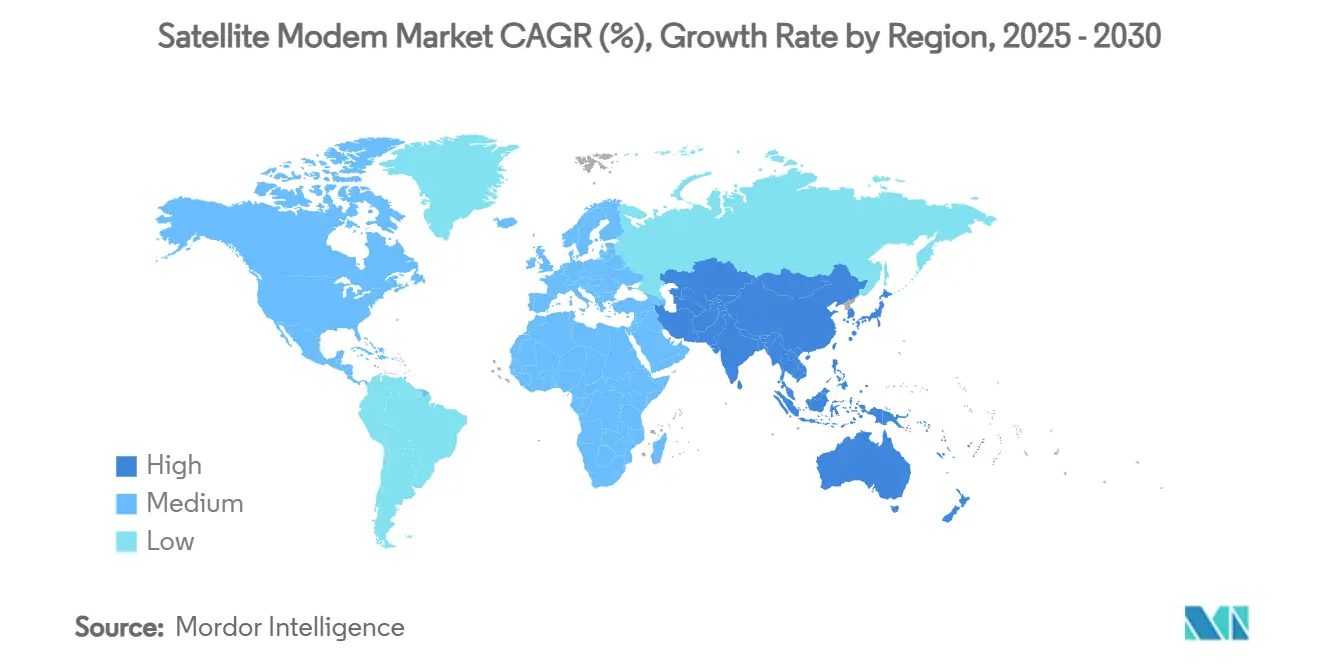

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 39,0 % am Satellitenmodem-Markt; der asiatisch-pazifische Raum ist mit einer CAGR von 11,65 % bis 2030 für das schnellste Wachstum positioniert.

Globale Satellitenmodem-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach HTS-Breitbandkonnektivität (Hochdurchsatz-Satellit) | +2.1% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Ausbau des satellitengestützten Mobilfunk-Backhauls für 5G | +1.8% | Asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verteidigungs- und Regierungsausgaben für widerstandsfähige Verbindungen | +1.5% | Nordamerika und Europa; aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| 3GPP-5G-NTN-Standard ermöglicht Direkt-zu-Gerät-Verbindungen | +1.3% | Global; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte adaptive Wellenformoptimierung | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Virtualisiertes Bodensegment zur Senkung der Gesamtbetriebskosten | +0.7% | Global; Unternehmensfokus in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach HTS-Breitbandkonnektivität

Die HTS-Architektur vervielfacht die Kapazität gegenüber herkömmlichen GEO-Satelliten um das bis zu Hundertfache und ermöglicht es Betreibern, Dienste in ländlichen Gebieten, die von Glasfaser nicht erschlossen werden, wettbewerbsfähig zu bepreisen. Die Wiederverwendung von Spotbeams maximiert die Spektraleffizienz, und Ka-Band-Nutzlasten werden mit adaptiver Kodierung kombiniert, um den Durchsatz bei Regenabschwächung aufrechtzuerhalten. Der Hochgeschwindigkeitsstart von Eutelsat in Jordanien veranschaulicht, wie HTS latente Nachfrage erschließt, wo Wegerechtsherausforderungen terrestrische Ausbauten blockieren. Der Trend überträgt sich auf den Satellitenmodem-Markt, da Dienstleister Modems spezifizieren, die 256-APSK und agile Leistungssteuerung unterstützen. Upgrades breiten sich bei Flottenoperatoren aus, die Bodenhubs nachrüsten, um sowohl Ku- als auch Ka-Band mit softwaredefinierter Flexibilität zu unterstützen.

Ausbau des satellitengestützten Mobilfunk-Backhauls für 5G

Mobilfunknetzbetreiber nutzen Satelliten, um abgelegene Mobilfunktürme zu versorgen, Lizenzpflichten einzuhalten und gleichzeitig kostspielige Glasfaserstichleitungen aufzuschieben. LEO-Konstellationen haben die Latenz von 600 ms bei GEO-Verbindungen auf unter 50 ms reduziert, was der 3GPP Release 17 NTN-Integration entspricht, die Satelliten in native 5G-Kernnetze integriert.[2]3GPP Partners, "Non-Terrestrial Networks (NTN)," 3gpp.org Die Anzahl der Mobilfunktürme im asiatisch-pazifischen Raum stieg 2024 auf 5,79 Millionen, und viele sind während monsunbedingter Glasfaserausfälle auf Satelliten-Backhaul angewiesen. Adaptive TDMA-Modems verteilen gemeinsame Kapazität auf mehrere eNodeBs und senken die Bandbreitenkosten pro Standort. Mit der Reifung von Multi-Orbit-Terminals werden Betreiber den Datenverkehr dynamisch zwischen GEO und MEO umschalten, um SLA und Kosten auszubalancieren.

Verteidigungs- und Regierungsausgaben für widerstandsfähige Satellitenkommunikationsverbindungen

Die US Space Development Agency hat nahezu 10 Milliarden USD in proliferierte LEO-Verträge investiert, was die Nachfrage nach Dual-Band-Sicherheitsmodems antreibt, die über Orbitalbahnen hinweg interoperabel sind. Verteilte Architekturen verringern das Risiko eines Einzelsatellitenausfalls bei elektronischen Angriffen, und Regierungen weltweit entwickeln ähnliche Strategien. Rund 40,2 Milliarden USD der globalen Weltraumverteidigungsausgaben 2023 flossen an kommerzielle Anbieter, wobei die Satellitenkommunikation 18 % dieses Pools ausmachte. Inländische Fertigungsinitiativen, wie Hughes' Modemwerk in Maryland, stärken die Lieferkettensicherheit und verkürzen Lieferzeiten. Die Nachfrage ist besonders stark bei Modems, die TRANSEC- und Anti-Jamming-Funktionen unterstützen.

3GPP-5G-NTN-Standard ermöglicht Direkt-zu-Gerät-Verbindungen

Der direkte Satellitendienst zum Gerät macht sperrige Terminals überflüssig, da Release 17 Doppler- und Zeitversätze in Standard-Smartphones ausgleicht. T-Mobiles Partnerschaft mit Starlink validiert den kommerziellen Weg für den Massenmarkt-NTN, der Modemvolumina von Tausenden auf Millionen von Einheiten jährlich verschieben könnte. Samsung hat eine 5G-NTN-Modem-IP-Referenz für Handset-Hersteller vorgestellt, was das nächste Schlachtfeld für Chiphersteller signalisiert. Komponentenminiaturisierung und Fortschritte bei der Strahlformung werden die Kosten pro Verbindung senken und neue Umsatzstufen wie reine Textnot-Konnektivität und anschließend vollständiges Breitband erschließen. Traditionelle Satellitenkommunikationsbetreiber überarbeiten ihre Spektrumportfolios, um zusammenhängende S-Band- und L-Band-Segmente zu sichern, die für Handantennen geeignet sind.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe CAPEX und OPEX für das Bodensegment | –1.4% | Global; besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Regulatorische und Spektrumkoordinierungshürden | –0.8% | Global; regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Regenabschwächungs- und Verbindungszuverlässigkeitsprobleme | –0.6% | Global; schwerwiegend in tropischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für strahlungsgehärtete FPGAs | –0.4% | Schwerpunkte in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX und OPEX für das Bodensegment

Bodenstationen verbrauchen typischerweise 30–40 % der gesamten Satellitennetzwerkbudgets, ein Wert, der bei Multi-Orbit-Tracking und -Umschaltung weiter steigt. Komplexe Terminals mit Phased-Array-Antennen übersteigen deutlich 50.000 USD pro Standort, was Deployments in Regionen mit niedrigem ARPU abschreckt. Laufende Kosten summieren sich durch Spektrumgebühren, Energie und Fachpersonal. Regulatorische Vorschläge zur Erweiterung der Ka- und W-Band-Zuteilungen könnten die Überlastung verringern, fügen jedoch Koordinierungsschritte hinzu. Betreiber erproben daher cloudgehostete Modems und gemeinsame Gateways, die Kosten auf mehrere Mieter verteilen.

Regulatorische und Spektrumkoordinierungshürden

Die Sicherung von ITU-Anmeldungen kann bis zu zwei Jahre dauern, was Umsatzrealisierungszeitpläne verzögert und die Investitionsbereitschaft dämpft. Nationale Regulierungsbehörden verschärfen Regeln zu Weltraumschrott und Lizenzierung und verlangen detaillierte Lebensendepläne. Das Eindringen von terrestrischem 5G in C- und Ku-Band-Uplinks zwingt Satellitenbetreiber, in Filtertechnologie und Koordinierungsstudien zu investieren. Europa hat mit CEPT-Entscheidungen Fortschritte erzielt, die IoT-Nutzlasten unter 1 GHz beschleunigen, doch höhere Bänder erfordern weiterhin umfangreiche Sharing-Analysen. Harmonisierte regulatorische Rahmenbedingungen bleiben lückenhaft und erschweren regionsübergreifende Diensteinführungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanaltyp: SCPC-Stärke steht adaptiver Beschleunigung gegenüber

Die SCPC-Technologie machte im Jahr 2024 60,5 % des Satellitenmodem-Marktes aus und wird für ihre garantierte Bandbreite bei unternehmenskritischen Verbindungen geschätzt.[3]Gilat Satellite Networks, "The Importance of Multi-Topology SCPC Modems," gilat.com Dedizierte Träger gewährleisten eine vorhersehbare Latenz, die Verteidigungs-, Energie- und Finanzoperatoren als unverzichtbar betrachten. Adaptive TDMA/Hybrid skaliert jedoch mit einer CAGR von 11,45 %, da virtualisierte Hubs Bandbreite dynamisch aufteilen und Auslastungslücken schließen.

TDMA/VSAT-Ausrüstung bleibt attraktiv, wo die Kosten pro Bit die absolute Leistung überwiegen, und Carrier-in-Carrier-Wellenformen füllen Spezialnischen, die Bandbreitenüberlagerungen erfordern. Multi-Topologie-SCPC-Modems wechseln nun spontan zwischen Modi und verbinden die Zuverlässigkeit von SCPC mit der Bündelungseffizienz von TDMA. Im Prognosezeitraum wird SCPC weiterhin den größten Umsatzpool halten, doch hybride Modi werden inkrementelle Deployments gewinnen, bei denen Betreiber stoßweisen Datenverkehr monetarisieren, ohne die Dienstqualität zu opfern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: Ka-Band verschiebt die Wachstumstrajektorie nach oben

Das Ku-Band hielt im Jahr 2024 einen Anteil von 45,6 % an der Satellitenmodem-Marktgröße und profitierte von weit verbreiteten Gateways und etablierten Betreibergeschäftsmodellen. Ka-Band-Modems werden bis 2030 voraussichtlich eine CAGR von 10,98 % erzielen, da HTS-Flotten Gigabit-Kapazität aus breiteren Kanalzuteilungen gewinnen.

Obwohl das Ka-Band unter höherer Regenabschwächung leidet, verringern Ausblendungsminderung und adaptive Kodierungsschemata Verfügbarkeitslücken. Das C-Band bleibt für Rundfunk und hochzuverlässige Unternehmensanwendungen bestehen, während das X-Band eine geschützte Domäne für Regierungszwecke bleibt. Fortschrittliche Terminals wechseln automatisch zwischen Ku- und Ka-Band und ermöglichen es Fluggesellschaften und Schifffahrtsbetreibern, in Echtzeit den am wenigsten überlasteten Kanal zu wählen. Mit zunehmender Spektrumüberlastung wird die Mehrband-Flexibilität die Beschaffungskriterien zunehmend bestimmen.

Nach Datenrate: Ultrahochrate-Modems gewinnen an Dynamik

Niedrigrate-Geräte (≤10 Mbps) dominierten im Jahr 2024 den Satellitenmodem-Marktanteil mit 47,6 % und unterstützen IoT-Telemetrie, SCADA und grundlegende VoIP-Dienste. Doch Ultrahochrate-Kategorien (>1 Gbps) werden voraussichtlich mit einer CAGR von 12,02 % wachsen, da Rundfunkveranstalter und Cloud-Anbieter glasfaserähnlichen Durchsatz anstreben.

Modulationsfortschritte wie 128/256-APSK und GaN-on-Diamond-Verstärker ermöglichen Gigabit-Verbindungen in kompakten Terminals. Mittelrate- (10–100 Mbps) und Hochrate-Systeme (100 Mbps–1 Gbps) werden für Unternehmen, die Kosten und Leistung ausbalancieren, weiterhin unverzichtbar bleiben. Das Wachstum bei immersiven Medien und Fernchirurgie wird die Nachfrage nach Premium-Modems steigern, während Komprimierung und Caching die Bandbreiteneskalation für den alltäglichen Unternehmensverkehr dämpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Mobilfunk-Backhaul schreitet voran

Regierung und Verteidigung führten im Jahr 2024 weiterhin den Umsatz mit 43,6 % des Satellitenmodem-Marktes an, unterstützt durch US-amerikanische und alliierte Modernisierungsbudgets. Mobilfunk-Backhaul beschleunigt sich mit einer CAGR von 10,56 % auf der Grundlage von Universalabdeckungsversprechen und Turmverdichtung in bergigen und Inselgeografien.

Energieunternehmen setzen robuste Modems auf Offshore-Plattformen ein, und Unternehmensbanknetzwerke verlassen sich auf verschlüsselte GEO-Schaltkreise für die Kontinuität. Die Inflight-Konnektivität wechselt zu Multi-Orbit-Diensten, um mit den Passagiererwartungen Schritt zu halten, wie Deltas Flottenaufrüstung zeigt. Rundfunkbeiträge werden eine spezialisierte Premium-Nische bewahren, die ultrastabile Latenz und Bandbreitengarantien erfordert.

Geografische Analyse

Nordamerika hielt im Jahr 2024 39,0 % des Satellitenmodem-Marktes, gestützt durch Pentagon-Konstellationsaufträge in Höhe von nahezu 10 Milliarden USD und eine 40-prozentige Steigerung der kommerziellen Satellitenkommunikationsausgaben der Space Force für 2025. Die Bundesnachfrage schafft einen stabilen Umsatzboden, während private Betreiber Direkt-zu-Gerät-Dienste in ländlichen Gemeinden testen. Der weitreichende FCC-Vorschlag zur Öffnung von weiteren 20.000 MHz Spektrum sichert langfristige Kapazitätspipelines zusätzlich ab.

Der asiatisch-pazifische Raum wird voraussichtlich das höchste regionale Wachstum mit einer CAGR von 11,65 % verzeichnen, getragen durch den Ausbau von Mobilfunktürmen, staatliche Digitalisierung und maritime Handelsrouten, die eine ständige Konnektivität benötigen.[4]ST Engineering iDirect, "Indonesia's Satria-1 Satellite Expansion," stengg.com Indonesiens SATRIA-1-Programm verdeutlicht, wie Archipelstaaten terrestrische Einschränkungen durch GEO-HTS-Verbindungen überspringen. Chinas rasanter Hochlauf der Satellitenproduktion und Indiens Liberalisierung der Raumfahrtpolitik intensivieren den regionalen Versorgungswettbewerb.

Europa zeigt eine stetige Dynamik, die mit Initiativen zur digitalen Souveränität und ESA-gestützten sicheren Konnektivitätsprogrammen übereinstimmt. Betreiber experimentieren hier mit GEO-LEO-Hybriden, um Abdeckungsvielfalt und niedrige Latenz zu gewährleisten. Südamerika sowie der Nahe Osten und Afrika bleiben unterversorgt, sind jedoch strategisch bedeutsam. LEO-Konstellationen versprechen, die Servicekosten zu senken, doch Währungsvolatilität und regulatorische Reibung verlangsamen die Einführung. Mit sinkenden Satellitenmodempreisen wird eine beschleunigte Nutzung in abgelegenen Bergbau-, Ölfeld- und humanitären Organisationen erwartet.

Wettbewerbslandschaft

Der Satellitenmodem-Markt weist ein mäßig konzentriertes Feld auf, angeführt von ST Engineering iDirect, Comtech EF Data, Viasat, Gilat Satellite Networks und Hughes Network Systems. Diese etablierten Anbieter differenzieren sich durch Multi-Orbit-Firmware, KI-gestützte Trägerwiederherstellung und enge Integration mit Cloud-Orchestrierungsschichten. Jüngste Schritte umfassen die Übernahme von SatixFy durch MDA Space, die softwaredefinierten Strahlformungs-IP in das Portfolio integriert.

Aufstrebende Herausforderer konzentrieren sich auf ASIC-Energieeinsparungen und NTN-Chips in Smartphone-Qualität und wetteifern um zukünftigen Direkt-zu-Gerät-Datenverkehr. Quelloffene Wellenform-Stacks und kommerzielle Standard-SDR-Plattformen senken Eintrittsbarrieren und ermöglichen es regionalen OEMs, Nischen in nationaler Sicherheit und Rundfunk anzusprechen. Gleichzeitig bieten KI-Start-ups prädiktive Netzwerkverwaltungsalgorithmen an, die sich an bestehende Hubs andocken und Bandbreitengewinne ohne Hardware-Austausch versprechen.

Strategische Partnerschaften nehmen zu. Hughes und Eutelsat erweitern die Niedrigerdabdeckung in Europa, während iDirects Intuition-Suite containerbasierte Netzwerkfunktionen integriert, um Diensteinführungen zu beschleunigen. Der Konsolidierungsdruck wird sich nach 2027 voraussichtlich intensivieren, da die Softwarisierung die Hardware-Margen erodiert und Anbieter dazu drängt, Ökosystem-Positionen rund um Cloud-APIs und verwaltete Dienste zu sichern.

Marktführer der Satellitenmodem-Branche

ST Engineering iDirect

Comtech EF Data

Gilat Satellite Networks

Viasat Inc.

Hughes Network Systems

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: MDA Space erzielte einen Branchenersten bei der digitalen Satellitenstrahlformung mit dem MDA AURORA Ka-Band-Direktstrahlungsarray.

- Juli 2025: MDA Space schloss die Übernahme von SatixFy Communications ab, um softwaredefinierte Satellitenlösungen zu stärken.

- Mai 2025: Hughes ging eine Partnerschaft mit Eutelsat ein, um die Hochgeschwindigkeits-LEO-Konnektivität in Europa zu erweitern.

- März 2025: Delta Air Lines wählte Hughes' Fusion Multi-Orbit-Inflight-Konnektivität für mehr als 400 Flugzeuge aus.

Berichtsumfang des globalen Satellitenmodem-Marktes

| SCPC |

| TDMA / VSAT |

| Carrier-in-Carrier |

| Adaptives TDMA / Hybrid |

| Sonstige Kanaltypen |

| C-Band |

| X-Band |

| Ku-Band |

| Ka-Band |

| Mehrband / Agil |

| kleiner oder gleich 10 Mbps (Niedrigrate) |

| 10–100 Mbps (Mittelrate) |

| 100 Mbps–1 Gbps (Hochrate) |

| über 1 Gbps (Ultrahochrate) |

| Regierung und Verteidigung |

| Mobilfunk-Backhaul |

| Unternehmen und Bankwesen |

| Energie und Versorgungsunternehmen |

| Schifffahrt |

| Luftfahrt |

| Rundfunk und Medienbeitrag |

| Sonstige Anwendungen |

| Nordamerika |

| Südamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Kanaltyp | SCPC |

| TDMA / VSAT | |

| Carrier-in-Carrier | |

| Adaptives TDMA / Hybrid | |

| Sonstige Kanaltypen | |

| Nach Frequenzband | C-Band |

| X-Band | |

| Ku-Band | |

| Ka-Band | |

| Mehrband / Agil | |

| Nach Datenrate | kleiner oder gleich 10 Mbps (Niedrigrate) |

| 10–100 Mbps (Mittelrate) | |

| 100 Mbps–1 Gbps (Hochrate) | |

| über 1 Gbps (Ultrahochrate) | |

| Nach Anwendung | Regierung und Verteidigung |

| Mobilfunk-Backhaul | |

| Unternehmen und Bankwesen | |

| Energie und Versorgungsunternehmen | |

| Schifffahrt | |

| Luftfahrt | |

| Rundfunk und Medienbeitrag | |

| Sonstige Anwendungen | |

| Nach Geografie | Nordamerika |

| Südamerika | |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Satellitenmodem-Markt und wie lautet die prognostizierte CAGR bis 2030?

Die Satellitenmodem-Marktgröße beträgt im Jahr 2025 0,64 Millionen USD und wird voraussichtlich bis 2030 mit einer CAGR von 10,48 % wachsen.

Welcher Kanaltyp dominiert derzeit den Satellitenmodem-Markt?

Single Channel Per Carrier (SCPC) führt mit einem Marktanteil von 60,5 % im Jahr 2024.

Welches Anwendungssegment wächst im Satellitenmodem-Markt am schnellsten?

Mobilfunk-Backhaul verzeichnet das höchste Wachstum und expandiert bis 2030 mit einer CAGR von 10,56 %.

Welche geografische Region wird voraussichtlich das schnellste Wachstum der Satellitenmodem-Nachfrage verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 11,65 % wachsen.

Warum gewinnt das Ka-Band gegenüber dem Ku-Band bei Satellitenmodems an Bedeutung?

Das Ka-Band bietet größere Bandbreite und unterstützt Hochdurchsatz-Satelliten, was trotz höherer Regenabschwächungsherausforderungen eine CAGR von 10,98 % antreibt.

Welcher Schlüsselfaktor treibt die Einführung von Direkt-zu-Gerät-Satellitenmodems voran?

Die 3GPP Release 17 Nicht-terrestrische Netzwerkstandards ermöglichen es Smartphones, sich direkt mit Satelliten zu verbinden und erschließen damit hochvolumige Verbrauchermärkte.

Seite zuletzt aktualisiert am: