Marktgröße und Marktanteil für Multifunktionsdrucker (MFP)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

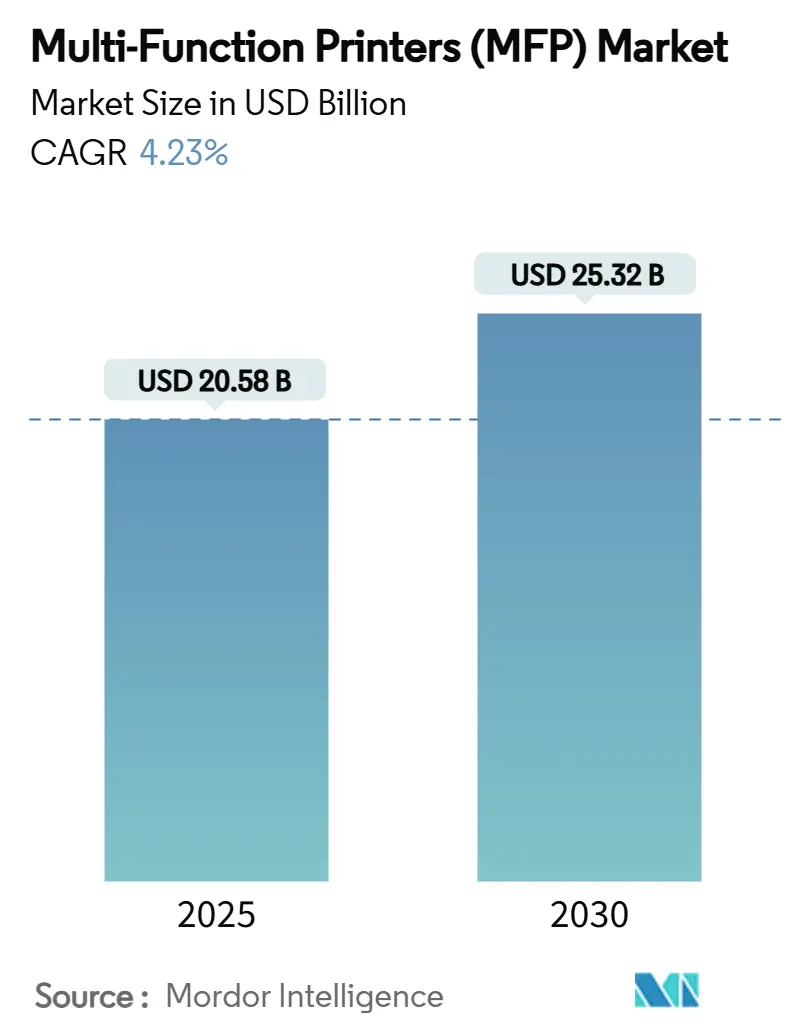

| Marktgröße (2025) | 20.58 Milliarden US-Dollar |

| Marktgröße (2030) | 25.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.23% CAGR |

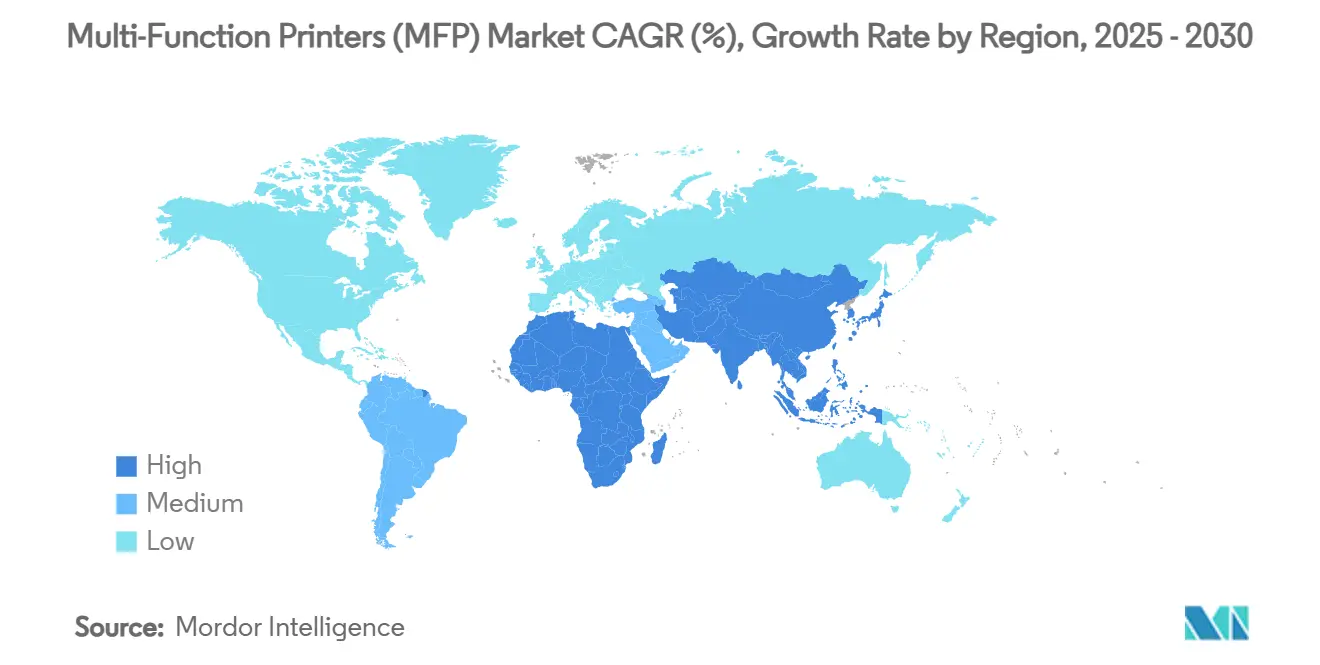

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

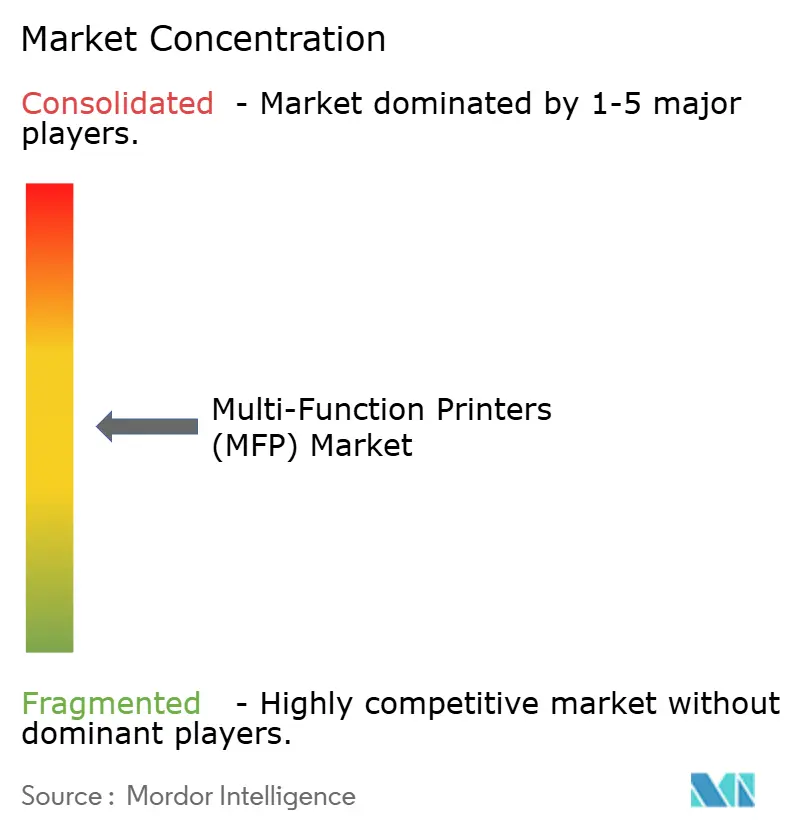

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Multifunktionsdrucker (MFP) von Mordor Intelligence

Der Markt für Multifunktionsdrucker (MFP) wird im Jahr 2025 auf 20,58 Milliarden USD geschätzt und soll bei einem prognostizierten CAGR von 4,23 % bis 2030 einen Wert von 25,32 Milliarden USD erreichen. Unternehmensdruckstrategien werden im Hinblick auf hybride Arbeitsrealitäten, Managed Print Services (MPS) und energieeffiziente Plattformen neu ausgerichtet. Kompakte Bürogeräte, die zentral verwaltet werden können, rücken an die Spitze der Beschaffungslisten, während abonnementbasierte MPS-Verträge für planbare Ausgaben sorgen. Die technologische Migration zu hocheffizienten Laser- und Tintentank-Systemen unterstützt niedrigere Kosten pro Seite und einen geringeren ökologischen Fußabdruck. Kleine und mittlere Unternehmen (KMU) in aufstrebenden Volkswirtschaften schaffen eine zusätzliche Nachfrageschicht, da sie ihre Abläufe formalisieren und Lieferketten digitalisieren. Die anhaltende Konsolidierung, veranschaulicht durch Xerox' Plan zur Übernahme von Lexmark, unterstreicht eine Wettbewerbslandschaft, in der Skalierung und Softwarefähigkeiten wichtiger sind als der reine Hardware-Durchsatz.

Wichtigste Erkenntnisse des Berichts

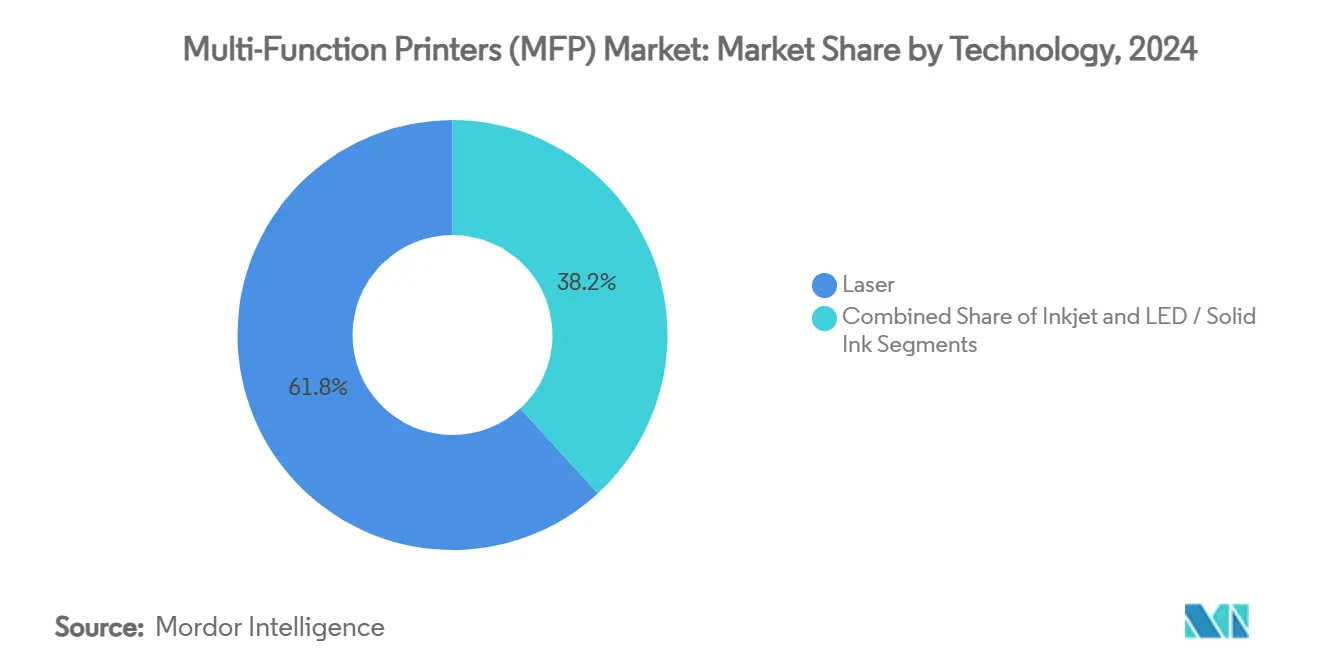

- Nach Technologie hielten Lasergeräte im Jahr 2024 einen Anteil von 61,83 % am Markt für Multifunktionsdrucker (MFP).

- Nach Formfaktor wird für A4-Büromodelle ein CAGR von 6,16 % zwischen 2025 und 2030 prognostiziert.

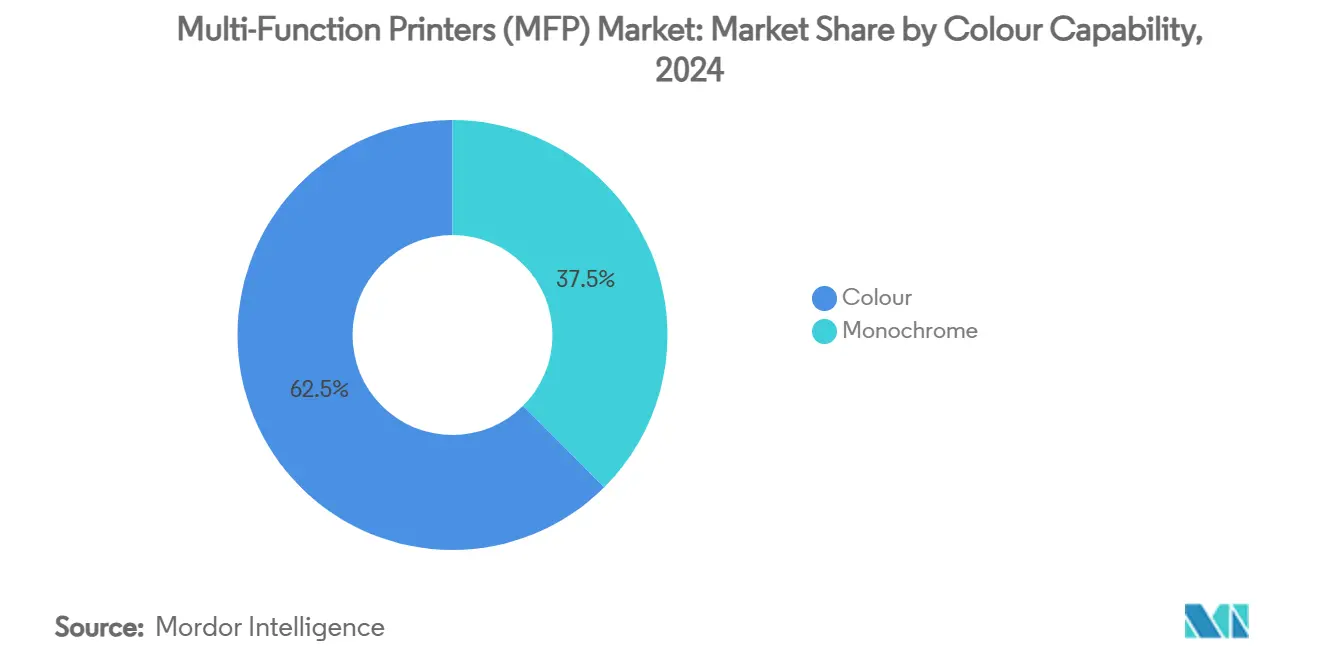

- Nach Farbfähigkeit entfielen Farbgeräte im Jahr 2024 auf einen Anteil von 62,47 % an der Marktgröße für Multifunktionsdrucker (MFP).

- Nach Endverbraucherbranche trug das Segment der kleinen und mittleren Unternehmen im Jahr 2024 mit 35,48 % zum Markt für Multifunktionsdrucker (MFP) bei.

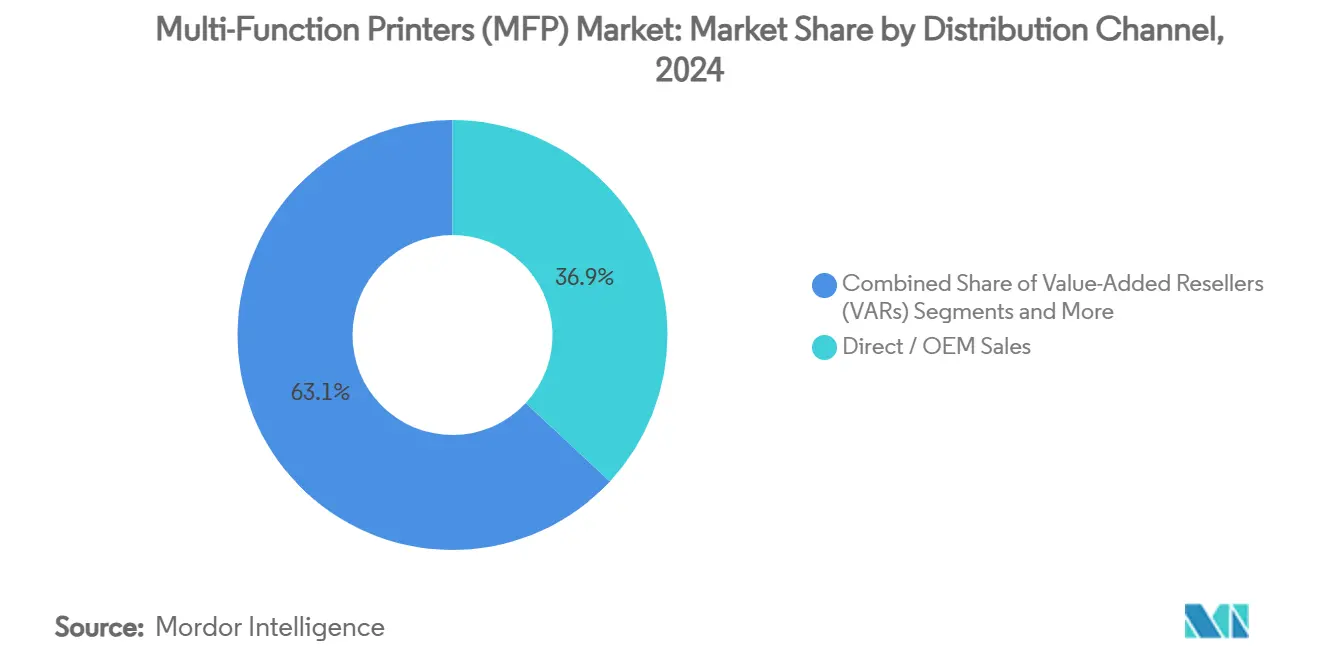

- Nach Vertriebskanal kontrollierte der Direkt-/OEM-Vertrieb im Jahr 2024 einen Anteil von 36,92 % am Markt für Multifunktionsdrucker (MFP).

- Nach Geografie wird für den asiatisch-pazifischen Raum ein CAGR von 6,17 % zwischen 2025 und 2030 prognostiziert.

Globale Trends und Erkenntnisse im Markt für Multifunktionsdrucker (MFP)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung zur hybriden Arbeit befeuert die Nachfrage nach kompakten Büro-MFPs | 1.2% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung von Managed Print Services (MPS) für Kosten und Sicherheit | 0.9% | Global, APAC als Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Technologiemigration zu hocheffizienten Laser- und Tintentank-Plattformen | 0.8% | Global | Mittelfristig (2–4 Jahre) |

| KMU-Expansion in Schwellenmärkten mit Bedarf an Einstiegs-MFPs | 1.1% | APAC als Kern, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| KI-integrierte „intelligente” MFPs zur Automatisierung von Dokumenten-Workflows | 0.7% | Global | Langfristig (≥ 4 Jahre) |

| Kreislaufwirtschaftlicher Sog nach aufgearbeiteten/generalüberholten MFPs | 0.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung zur hybriden Arbeit befeuert die Nachfrage nach kompakten Büro-MFPs

Unternehmen verteilen ihre Mitarbeiter nun auf Unternehmensstandorte, Co-Working-Spaces und Heimbüros, sodass sich der Markt für Multifunktionsdrucker (MFP) auf kleinere A4-Geräte ausrichtet, die problemlos unter einen Schreibtisch passen und dennoch netzwerkfähig verwaltet werden können. Canons imageFORCE C7165, das im Oktober 2024 eingeführt wurde, vereint maschinelle Lernfunktionen in einem kompakten Gehäuse, das gezielt auf hybride Umgebungen ausgerichtet ist. Ricoh's IM C320F-Serie folgt demselben Ansatz mit einem 7-Zoll-Panel und einem Anteil von 50 % an recyceltem Post-Consumer-Kunststoff.[1]Ricoh USA, "IM C320F Multifunktionsdrucker Technische Daten," ricoh.comDie Sicherheit hat Schritt gehalten: HPs quantenresistente Drucker, die im März 2025 veröffentlicht wurden, integrieren ASIC-Chips, um künftige kryptografische Bedrohungen abzuwehren.

Schnelle Verbreitung von Managed Print Services (MPS) für Kosten und Sicherheit

Die globalen MPS-Umsätze steigen steil an, da Unternehmen Hardware, Verbrauchsmaterialien und Analysen in einheitliche Verträge bündeln, die die Gesamtbetriebskosten senken. Konica Minolta, ein vierjähriger Quocirca-Leader, berichtet, dass 66 % der Kunden Cybersicherheit und 64 % KI als wichtigste Investitionsprioritäten innerhalb von MPS-Engagements nennen Konica Minolta.[2]Konica Minolta, "Konica Minolta als Leader in Managed Print Services ausgezeichnet," konicaminolta.comSoftware wie Printerpoint automatisiert Zählerstandsablesungen und Rechnungsstellung, während Microsofts Windows Protected Print Mode, der im Oktober 2024 eingeführt wurde, Zero-Trust-Druckarchitekturen unterstützt.

KMU-Expansion in Schwellenmärkten mit Bedarf an Einstiegs-MFPs

MSMEs machen 98,7 % der Unternehmen und 64,6 % der Arbeitsplätze im sich entwickelnden Asien aus, sodass ihre Hardwareentscheidungen den Markt für Multifunktionsdrucker (MFP) beeinflussen Asiatische Entwicklungsbank. Der ASEAN-KMU-Politikindex 2024 hebt Büroautomatisierung als Eckpfeiler der Wettbewerbsfähigkeit nach COVID hervor. Canon erzielte im Jahr 2024 einen Umsatz von 6,03 Milliarden USD aus dem Asien-Ozeanien-Vertrieb und unterstützt maßgeschneiderte Niedrigpreisbündel, um lokale Budgets zu bedienen.

KI-integrierte „intelligente” MFPs zur Automatisierung von Dokumenten-Workflows

Xerox' AltaLink 8200-Serie, die im Juli 2024 veröffentlicht wurde, nutzt integrierte KI, um Dokumente zusammenzufassen, Handschriften zu konvertieren und sensible Daten zu schwärzen. HPs Print AI-Suite fügt Perfect Output für Webseiten und HP Scan AI zur Datenextraktion hinzu. Kyoceras TASKalfa 3554ci unterstützt vorausschauende Wartung und Handschrifterkennung, um Ausfallzeiten zu reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Dokumentendigitalisierung reduziert Druckvolumen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Halbleiter- und Logistikengpässe treiben Gerätekosten in die Höhe | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Verschiebungen im Gerätemix (A3 vs. A4) | -0.3% | Global, mit frühen Gewinnen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| OEM-Kontrolle über Verbrauchsmaterialien beeinträchtigt die Nachmarktökonomie | -0.5% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Dokumentendigitalisierung reduziert Druckvolumen

Initiativen zur Papierlosigkeit verlagern mehr Datenverkehr in digitale Workflows und reduzieren die Seitenanzahl, auch wenn die Nachfrage nach sicherem Scannen und Cloud-Konnektoren zunimmt. Microsofts treiberloser Druckansatz verzichtet vollständig auf Legacy-Treiber und reduziert sowohl Angriffsflächen als auch Papierabhängigkeit.[3]Microsoft, "Einführung des Windows Protected Print Mode," microsoft.com Asiatische Regierungen finanzieren Kampagnen zur digitalen Kompetenz, die unnötige Ausdrucke entmutigen Asiatische Produktivitätsorganisation.

Halbleiter- und Logistikengpässe treiben Gerätekosten in die Höhe

Chip-Engpässe haben Firmware-Neugestaltungen erzwungen: Epson verfolgt nun Tintenstände durch Tröpfchenzählung anstelle von Patronenchips. Zölle von bis zu 60 % auf importierte Drucker riskieren inflationären Druck, weshalb HP bis zum Geschäftsjahr 2025 mehr als 90 % der nordamerikanischen Produktion außerhalb Chinas verlagert. A3-Farbmodelle verzeichneten zwischen dem ersten Quartal 2023 und dem vierten Quartal 2024 durchschnittliche Preisanstiege von 42 % bis 44 %, OpenBrand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Laser-Dominanz bei gleichzeitiger Tintenstrahl-Beschleunigung

Laser-Systeme generierten im Jahr 2024 einen Marktanteil von 61,83 % am Markt für Multifunktionsdrucker (MFP) und unterstreichen die tief verwurzelten Präferenzen für langlebige, hochvolumige Ausgaben. Die installierte Basis des Segments hält Toner-Ökosysteme profitabel, und Servicepartner sind mit Wartungszyklen vertraut. Tintenstrahldruck hingegen wächst mit einem CAGR von 5,87 % rasant, angetrieben durch Massentintentanks und Präzisionsdruckköpfe, die den Energieverbrauch senken. Die Marktgröße für Multifunktionsdrucker (MFP) im Bereich Tintenstrahl-Lösungen wird voraussichtlich stark ansteigen, da Epsons vervierfachte Druckkopfkapazität bis Ende 2025 den Vertriebskanal erreicht. Canon und Brother richten ihre Roadmaps derweil so aus, dass Kunden zwischen Laser und Tintenstrahldruck wechseln können, ohne Personal umschulen oder Verbrauchsmaterialverträge neu verhandeln zu müssen. Chip-Engpässe haben beide Lager dazu veranlasst, nicht wesentliche Elektronik zu entfernen, Platinen und Firmware zu standardisieren, um Margen zurückzugewinnen.

Eine zweite Effizienzwelle entsteht durch Niedertemperatur-Fixierung für Laser und fortschrittliche Mikropiezo-Köpfe für Tintenstrahldruck. Diese Technologien verkürzen die Aufwärmzeiten, ein nicht unerheblicher Vorteil, wenn hybride Arbeitnehmer Geräte häufiger ein- und ausschalten. Auf der Serviceseite benachrichtigt vorausschauende Analytik Techniker, bevor eine Walze ausfällt, verlängert Betriebszyklen und sichert Managed-Service-Verlängerungen. Da die Seitenvolumen in Europa abnehmen, verlagern Anbieter ihre Print-for-Pay-Modelle in Richtung Analytik und Prozessautomatisierung, um sicherzustellen, dass jede gedruckte Seite entweder umsatzgenerierend oder wertschöpfend ist.

Nach Formfaktor: Kompakte A4-Lösungen im Mittelpunkt

A4-Geräte erzielten im Jahr 2024 einen Umsatzanteil von 68,28 % und verzeichnen bis 2030 einen zügigen CAGR von 6,16 %, was direkt kleinere Büroflächen und mobile Arbeitsrichtlinien widerspiegelt. Die Marktgröße für Multifunktionsdrucker (MFP) bei A4-Modellen wächst daher schneller als der Gesamtdurchschnitt, insbesondere in Nordamerika, wo Büroflächen einen Aufpreis haben. Tragbare Geräte, einst eine Nische, sind nun für Außendienstteams geeignet, die Verträge auf Abruf drucken müssen. Hersteller integrieren Vollfarbige Touchscreens und NFC-Authentifizierung selbst in Modelle unter 30 Seiten pro Minute und gewährleisten so konsistente Benutzererfahrungen in gesamten Geräteflotten.

A3-Maschinen dominieren weiterhin zentrale Reprografieräume, verzeichnen jedoch ein flacheres Wachstum, da Abteilungen dezentralisieren. Einige Anbieter überbrücken die Lücke mit „kompakten A3”-Geräten, die A3-Fähigkeiten in einem Gehäuse nahe A4-Abmessungen bieten und auf Branchen wie Architektur und Ingenieurwesen abzielen. Leichtproduktions-MFPs hingegen konzentrieren sich auf Print-on-Demand-Broschüren und Ladenbeschilderung. Sie nutzen denselben Software-Stack wie Büromodelle, sodass Bediener Aufträge von jeder Workstation aus in die Warteschlange stellen können, was den Plattformeffekt stärkt, der nun zentral für die Anbieterstrategie ist.

Nach Farbfähigkeit: Farbe übertrifft weiterhin Monochrom

Farbe erfasste im Jahr 2024 einen Umsatzanteil von 62,47 % und verzeichnet einen CAGR von 6,05 %, gestützt durch reichhaltigere Marketingmaterialien und sinkende Tonerpreisdifferenzen. Wo das Kostengefälle bestehen bleibt, leiten Druckrichtlinien Entwurfskopien an Monochrom und kundenorientierte Seiten an Farbe weiter, um die Anlagenauslastung zu maximieren. Produktions-Firmware automatisiert nun diese Weiterleitung auf Basis von Metadaten und entlastet die Endnutzer. Der Markt für Multifunktionsdrucker (MFP) findet zusätzlichen Spielraum in Sektoren wie dem Bildungswesen, wo Farbe die Merkfähigkeit in digitalen Lehrbüchern und Blended-Learning-Materialien fördert.

Monochrom bleibt das Arbeitstier für Rechts- und Regierungsarchive. Anbieter stärken diese Nische mit sicheren Löschfestplatten und manipulationssicherer Firmware – Funktionen, die ursprünglich in Farb-Flaggschiffen entstanden und später in der Produktlinie nach unten weitergegeben wurden. Konsolidierung bedeutet, dass F&E-Investitionen sowohl Farb- als auch Monochromvarianten bedienen können, sodass globale Konzerne Compliance-Anforderungen erfüllen können, ohne die Stückliste aufzublähen.

Nach Endverbraucherbranche: KMU dominieren, Einzelhandel und Logistik wachsen stark

KMU hielten im Jahr 2024 einen Umsatzanteil von 35,48 % und bestätigen ihre zentrale Rolle im Markt für Multifunktionsdrucker (MFP). Diese Unternehmen benötigen erschwingliche Geräte, die mit der Mitarbeiterzahl skalieren, anstatt auf Unternehmensebene ausgerichtete Geräte. Abonnementbündel, die Hardware, Service und Verbrauchsmaterialien in einer monatlichen Gebühr zusammenfassen, finden hier großen Anklang. Einzelhandel und Logistik ist der Wachstumschampion mit einem CAGR von 5,94 %, da E-Commerce-Lagerhäuser in Echtzeit Etiketten, Rechnungen und Rücksendescheine drucken. Die Marktgröße für Multifunktionsdrucker (MFP) in diesem Segment wächst am schnellsten in Südostasien, wo grenzüberschreitende Fulfillment-Hubs proliferieren.

Große Unternehmen, Regierung, Bildung und Gesundheitswesen verankern weiterhin die globale Nachfrage. Ausschreibungen im öffentlichen Sektor hängen von Sicherheitszertifizierungen wie Common Criteria ab, was Anbieter dazu drängt, Geräte zu härten. Das Gesundheitswesen nutzt MFPs für integrierte Digitalisierung und scannt strichcodierte Patientenakten direkt in elektronische Patientenaktensysteme (EMR). Neue SoHo-Untersegmente entstanden nach 2024, als Wissensarbeiter ihre Heimbüros mit nahezu unternehmensgerechten Funktionen ausstatteten – ein Trend, der sich wahrscheinlich stabilisieren, aber nicht zurückgehen wird.

Nach Vertriebskanal: E-Commerce beschleunigt sich

Der Direkt-/OEM-Vertrieb erfasste im Jahr 2024 einen Umsatzanteil von 36,92 %, ein Erbe großer Flottengeschäfte und globaler Rahmenvereinbarungen. E-Commerce ist jedoch der zu beobachtende Kanal mit einem CAGR von 6,09 %. Käufer schätzen transparente Preisgestaltung, Lieferung am nächsten Tag und Klick-zum-Konfigurieren-Leasingrechner. Währenddessen verlagern sich Value-Added Reseller vom reinen Produktverkauf zur Lösungsintegration und verbinden Druckerflotten mit digitaler Workflow-Software. Einzelhandelsgeschäfte behalten einen Platz durch Same-Day-Abholung und Vorführgeräte, was für Kleinstunternehmen entscheidend ist, die nicht auf den Versand warten können.

Anbieter-Marktplätze verwischen die Grenzen: HPs Online-Shop listet beispielsweise generalüberholte „HP Renew”-Geräte neben neuen Beständen auf und beantwortet damit unternehmerische Nachhaltigkeitsziele, während gebrauchte Flottenrückgaben absorbiert werden. Distributoren investieren in automatisierte Lagerhäuser und API-gesteuerte Bestandsfeeds, damit Reseller engere Service-Level-Vereinbarungen (SLAs) versprechen können. Da Zölle und Versandverzögerungen den internationalen Handel erschüttern, wird Nähe-Inventar zu einer Wettbewerbsabsicherung, die selbst traditionelle Kanäle dazu drängt, Omnichannel-Fulfillment-Taktiken zu übernehmen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 einen Umsatzanteil von 33,24 % aufgrund der frühen Einführung hybrider Arbeit, der ausgereiften Durchdringung von Managed Print Services und strenger Sicherheitsanforderungen. Bundesmandate, wie jene, die HP zur Einführung quantenresistenter Geräte veranlassten, garantieren eine Rotation von Premium-Hardware. Regionale Reshoring-Pläne sind im Gange, um die Zollbelastung zu dämpfen, wobei HP verspricht, den Großteil der Montage für den US-Markt bis zum Geschäftsjahr 2025 aus China zu verlagern. Während die Vereinigten Staaten die absoluten Volumina dominieren, liefern Kanada und Mexiko inkrementelle Gewinne durch nahtlose grenzüberschreitende Logistik im Rahmen des USMCA.

Der asiatisch-pazifische Raum ist der wichtigste Wachstumsmotor mit einem prognostizierten CAGR von 6,17 %. KMU in Indonesien, Vietnam und den Philippinen führen formale Buchhaltungssysteme ein, die die Drucknachfrage ankurbeln. Chinas Stellung in der Komponentenfertigung bleibt bestehen, doch die Diversifizierung nach Indien und Malaysia ist im Gange, um geopolitische Risiken abzupuffern. Japan behält die Innovationsführerschaft durch Epsons erweitertes Druckkopfwerk, das bis September 2025 in Betrieb gehen soll. Staatliche Zuschüsse, die die KMU-Digitalisierung unterstützen, steigern die Basalnachfrage in den ASEAN-Volkswirtschaften weiter.

Europa zeigt eine stetige, wenn auch langsamere Expansion. Die freiwillige Ökodesign-Vereinbarung der EU für Bildgebungsgeräte beansprucht Energieeinsparungen von 10 TWh pro Jahr Europäische Kommission. Nachhaltigkeitsklauseln in der öffentlichen Beschaffung lenken Käufer zu generalüberholten Geräten und schaffen einen Kreislaufwirtschafts-Subplot im Markt für Multifunktionsdrucker (MFP). Ricoh's neues, in Großbritannien ansässiges Unternehmen Ricoh Printing Solutions Europe Limited zentralisiert den industriellen Druckbetrieb und stärkt den regionalen Kundensupport im Vorfeld von versorgungsbezogenen Herausforderungen im Zusammenhang mit dem Brexit Ricoh. Geopolitische Spannungen schränken die osteuropäischen Aussichten ein, aber Deutschland und Frankreich bleiben durch Automatisierungszuschüsse für mittelständische Hersteller widerstandsfähig.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig konzentriert, da etablierte Bildgebungskonzerne Skalierung und Software-Ökosysteme nutzen. HP Inc., Canon Inc., Seiko Epson Corp., Brother Industries Ltd. und Ricoh Company Ltd. decken gemeinsam die meisten Preispunkte von Einstiegs-A4 bis Leichtproduktions-A3 ab. Xerox' Entscheidung vom Dezember 2024, Lexmark für 1,5 Milliarden USD zu übernehmen, wird 24.000 Außendiensttechniker hinzufügen und die Abdeckung von Managed Print Services in 170 Ländern vertiefen. Ricoh und Toshiba Tec falteten im Juli 2024 ihre Druckoperationen in das ETRIA-Gemeinschaftsunternehmen ein, dem im Februar 2025 OKI beitrat, um F&E und Teilebeschaffung zu bündeln und steigende Komponentenkosten zu bekämpfen.

Technologie ist das neue Schlachtfeld. Anbieter integrieren KI in Geräte für proaktive Wartung und Dokumentenintelligenz und schichten Abonnement-Software auf Hardware-Verkäufe. Brothers CS B2027-Plan sieht etwa 200 Milliarden Yen für Fusionen und Übernahmen vor, um den industriellen Druck und die Etikettierung auszubauen. Nachhaltigkeit differenziert ebenfalls: Europas Ökodesign-Regeln belohnen Hersteller, die zertifizierte generalüberholte Produktlinien anbieten – ein Bereich, in dem Canons „Green Edition”-Programm zurückgegebene Geräte mit identischen Garantien vermarktet.

Die Eintrittsbarrieren für Neueinsteiger sind hoch aufgrund etablierter Händlernetzwerke und Firmware-Sicherheitsanforderungen. Nischenanbieter konzentrieren sich auf Einzelfunktions-Etiketten- oder Fotodrucker und überlassen die Multifunktions-Kernvolumen etablierten Konzernen. Dennoch liefern Komponentenanbieter in Taiwan und Südkorea schlüsselfertige Controller-Platinen, was auf potenzielle White-Label-Herausforderer hindeutet, die das untere Preissegment erschüttern könnten, wenn Zollszenarien die Kostenstrukturen verändern.

Marktführer in der Branche für Multifunktionsdrucker (MFP)

HP Inc.

Canon Inc.

Seiko Epson Corp.

Brother Industries Ltd.

Ricoh Company Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: OKI trat dem ETRIA-Gemeinschaftsunternehmen von Ricoh und Toshiba Tec für die Entwicklung und Herstellung von Multifunktionsdruckern bei, wobei Ricoh 80,74 %, Toshiba Tec 14,25 % und OKI 5,01 % hält.

- Oktober 2024: Ricoh gründete Ricoh Printing Solutions Europe Limited in Telford, Großbritannien, um den industriellen Druckvertrieb und -support ab April 2025 zu konsolidieren.

- Oktober 2024: Microsoft führte den Windows Protected Print Mode ein und eliminierte damit Drittanbieter-Treiber zugunsten von Mopria-zertifizierter Hardware.

- Juli 2024: Xerox stellte die KI-gestützte AltaLink 8200-Serie vor, die Dokumentenzusammenfassung und Handschriftkonvertierung bietet.

- Juni 2024: Epson stellte 5,1 Milliarden Yen bereit, um die Tintenstrahl-Druckkopfkapazität in Sakata City, Japan, zu erweitern und den Output bis September 2025 zu vervierfachen Epson.

- Mai 2024: Brother setzte sich ein Umsatzziel von 1 Billion Yen im Rahmen seiner CS B2027-Strategie und reservierte 200 Milliarden Yen für Wachstumsinvestitionen.

Berichtsumfang des globalen Marktes für Multifunktionsdrucker (MFP)

| Laser |

| Tintenstrahldruck |

| LED / Festtinte |

| A4-Büro-MFP |

| A3-Büro-MFP |

| Tragbarer/kompakter MFP |

| Leichtproduktions-/Abteilungs-MFP |

| Farbe |

| Monochrom |

| Heimbüro / SoHo |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentlicher Sektor |

| Bildung |

| Gesundheitswesen |

| BFSI |

| Einzelhandel und Logistik |

| Direkt-/OEM-Vertrieb |

| Value-Added Reseller (VARs) |

| E-Commerce / Online |

| Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Technologie | Laser | ||

| Tintenstrahldruck | |||

| LED / Festtinte | |||

| Nach Formfaktor | A4-Büro-MFP | ||

| A3-Büro-MFP | |||

| Tragbarer/kompakter MFP | |||

| Leichtproduktions-/Abteilungs-MFP | |||

| Nach Farbfähigkeit | Farbe | ||

| Monochrom | |||

| Nach Endverbraucherbranche | Heimbüro / SoHo | ||

| Kleine und mittlere Unternehmen | |||

| Großunternehmen | |||

| Regierung und öffentlicher Sektor | |||

| Bildung | |||

| Gesundheitswesen | |||

| BFSI | |||

| Einzelhandel und Logistik | |||

| Nach Vertriebskanal | Direkt-/OEM-Vertrieb | ||

| Value-Added Reseller (VARs) | |||

| E-Commerce / Online | |||

| Einzelhandelsgeschäfte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat | |

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Multifunktionsdrucker (MFP)?

Der Markt steht im Jahr 2025 bei 20,58 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 25,32 Milliarden USD erreichen.

Welches Technologiesegment dominiert den Umsatz?

Lasergeräte beherrschen mit 61,83 % den Umsatz im Jahr 2024, doch Tintenstrahl-Systeme wachsen mit einem CAGR von 5,87 % schneller.

Warum gewinnen A4-Drucker gegenüber A3-Modellen an Boden?

Hybride Arbeitsrichtlinien und Platzbeschränkungen drängen Käufer zu kompakten A4-Geräten, die dennoch unternehmensgerechte Funktionen bieten.

Welche Region ist für das schnellste Wachstum vorgesehen?

Der asiatisch-pazifische Raum führt mit einem prognostizierten CAGR von 6,17 % bis 2030, unterstützt durch die rasche KMU-Digitalisierung.

Wie differenzieren Anbieter Produkte in einem reifen Markt?

Hersteller integrieren KI für die Workflow-Automatisierung, stärken die Sicherheit mit quantenresistenter Hardware und fördern generalüberholte Geräte, um Nachhaltigkeitsziele zu erfüllen.

Welche Auswirkungen haben Halbleiterengpässe auf die Druckerpreise?

Komponentenknappheit und Zölle haben die A3-Farbpreise seit 2023 um mehr als 40 % angehoben und Firmware-Neugestaltungen sowie regionale Lieferkettenverschiebungen ausgelöst.

Seite zuletzt aktualisiert am: