Marktgröße und Marktanteil für Großformatdrucker

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.92 Milliarden US-Dollar |

| Marktgröße (2031) | 13.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.32% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

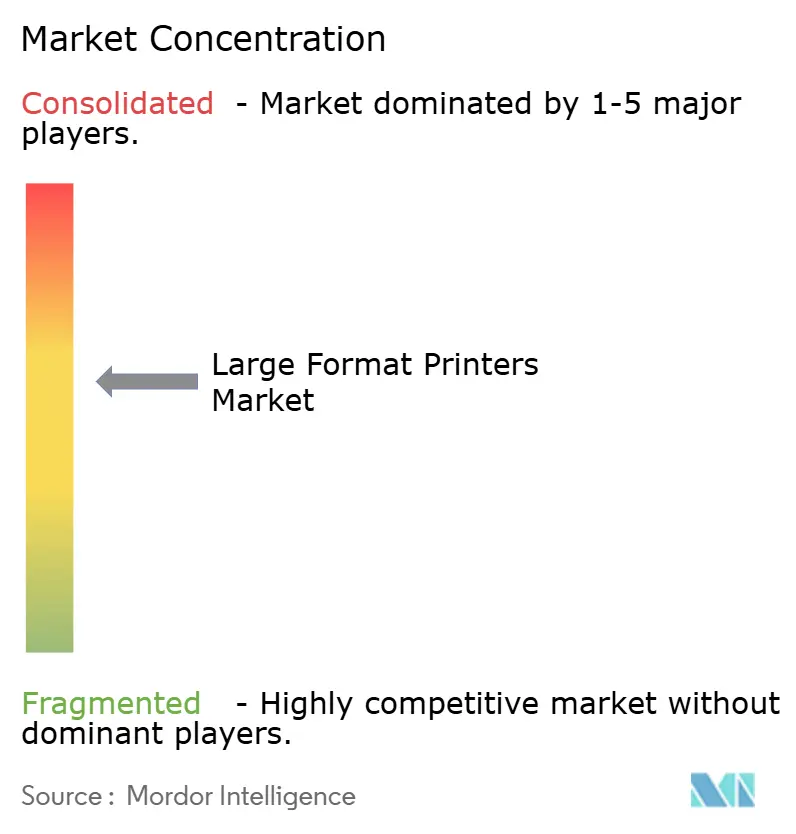

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Großformatdrucker von Mordor Intelligence

Die Marktgröße für Großformatdrucker wird voraussichtlich von 10,47 Milliarden USD im Jahr 2025 auf 10,92 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 13,49 Milliarden USD erreichen, mit einer CAGR von 4,32 % im Zeitraum 2026–2031. Das gemessene Gesamtwachstum verdeckt eine tiefgreifende Verlagerung hin zu dienstleistungsorientierten Beschaffungsmodellen, bei denen integrierte Verträge Hardware, Verbrauchsmaterialien und KI-gestützte Workflow-Software zu planbaren Betriebskosten bündeln. Industrielle Käufer verkürzen Erneuerungszyklen und verlagern das Obsoleszenzrisiko auf Anbieter – ein Schritt, der die Akzeptanz bei kleinen und mittleren Druckereien verbreitert, die zuvor keine Kapitalausgaben rechtfertigen konnten. Nachhaltigkeitsvorschriften gestalten gleichzeitig die Tintennachfrage um: Wasserbasierte Latexformulierungen gewinnen bei Innengrafiken an Bedeutung, während UV-härtende Chemikalien in durchsatzstarken Umgebungen mit gemischten Substraten einen Vorteil behalten. Die regionale Nachfrage divergiert: Asien-Pazifik führt beim Volumen, der Nahe Osten verzeichnet das schnellste Wachstum durch zunehmende Infrastrukturprojekte, und Nordamerika navigiert den Kostendruck durch Importzölle, die die Preise für Verbrauchsmaterialien in die Höhe treiben.

Wichtigste Erkenntnisse des Berichts

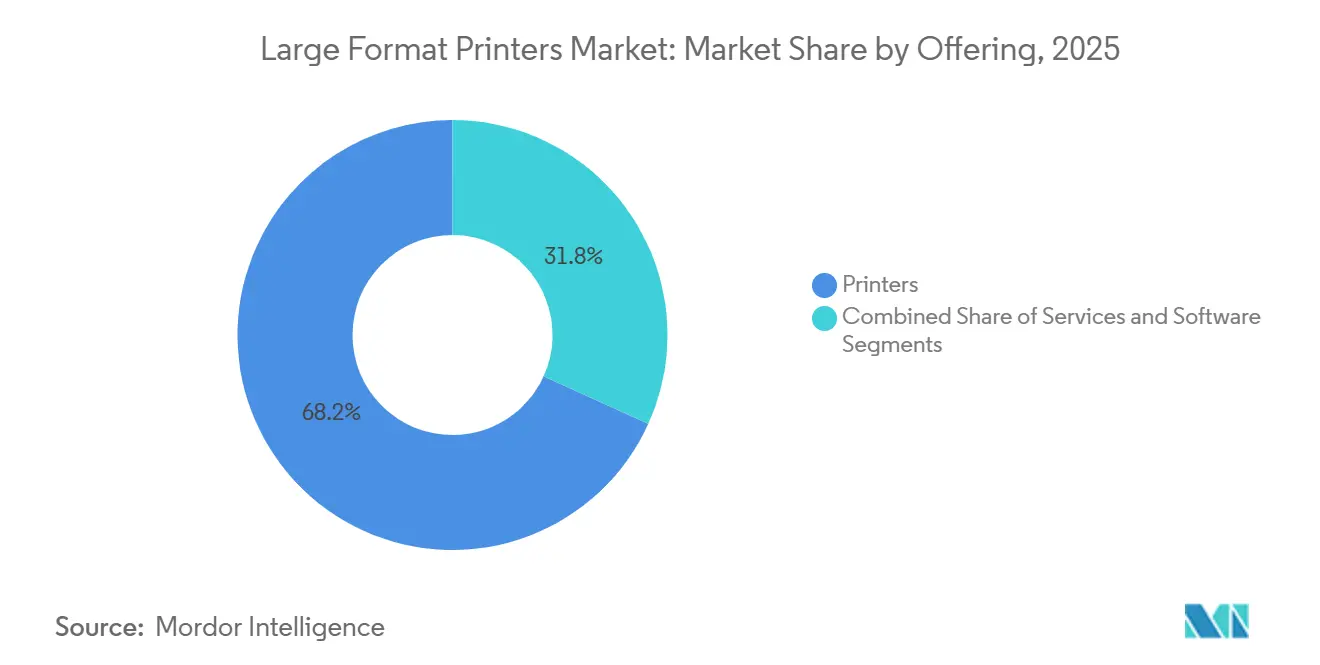

- Nach Angebot führten Drucker im Jahr 2025 mit einem Umsatzanteil von 68,23 %, während Dienstleistungen voraussichtlich mit einer CAGR von 4,91 % bis 2031 am schnellsten wachsen werden.

- Nach Drucktechnologie erfasste Tintenstrahldruck im Jahr 2025 einen Marktanteil von 79,41 % bei Großformatdruckern und wird voraussichtlich die höchste CAGR von 4,74 % über den Zeitraum 2026–2031 erzielen.

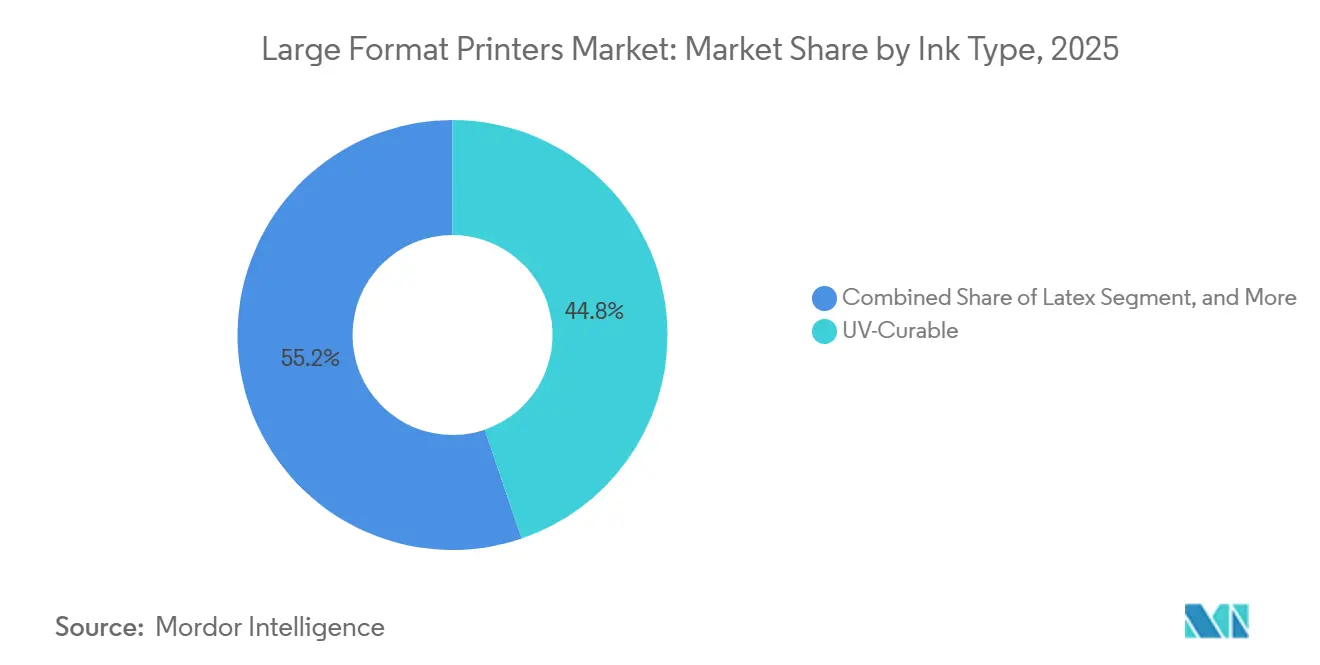

- Nach Tintentyp entfielen UV-härtende Tinten im Jahr 2025 auf 44,78 % des Marktes, während Latexformulierungen im gleichen Zeitraum voraussichtlich mit einer CAGR von 5,37 % wachsen werden.

- Nach Endverbraucherbranche dominierte Beschilderung und Außenwerbung im Jahr 2025 mit einem Marktanteil von 36,92 % bei Großformatdruckern, während Bekleidung und Textilien bis 2031 mit einer CAGR von 5,56 % wachsen sollen.

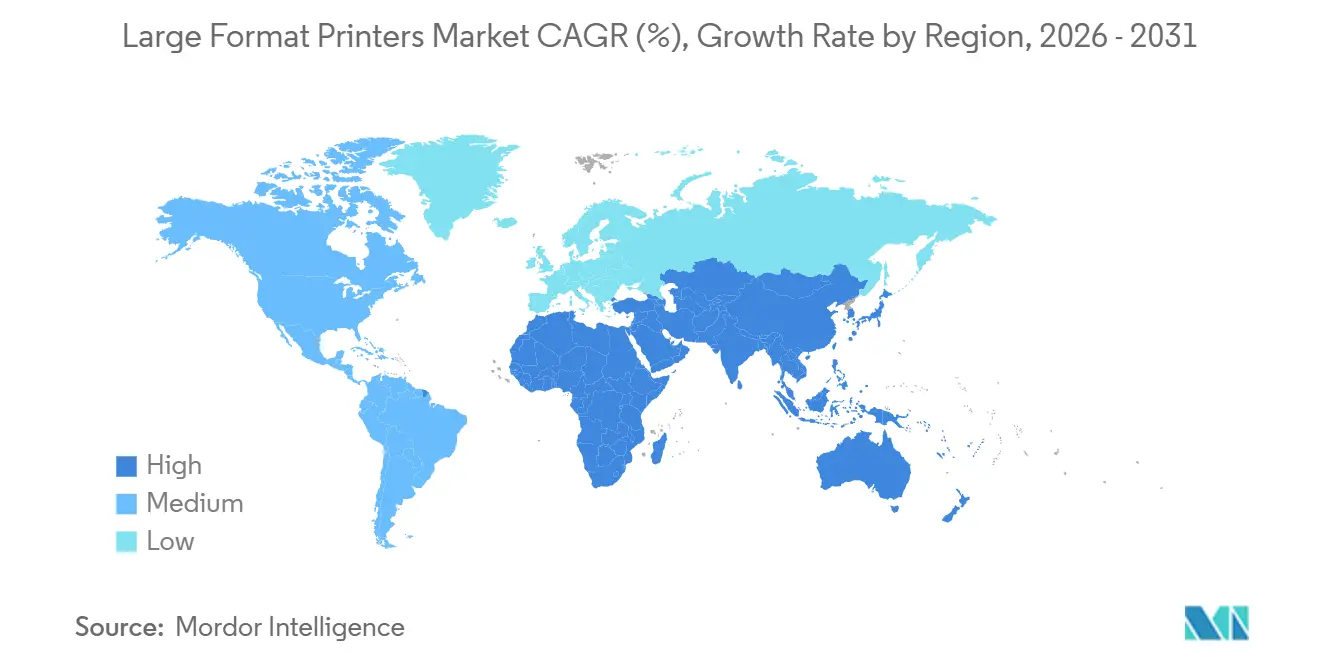

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 39,83 % am globalen Umsatz, und der Nahe Osten wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 5,33 % bis 2031 sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Großformatdrucker

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom in Verpackung, Werbung und Textilien | +1.8% | Globaler Fokus auf Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Einführung von UV-härtenden und Hochgeschwindigkeits-Tintenstrahldruckern | +1.2% | Nordamerika und Europa für industrielle Anwendungen, Asien-Pazifik für Volumen | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebene Verlagerung zu wasserbasierten Tinten | +0.9% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-automatisierter Workflow für KMU-Druckereien | +0.7% | Global, frühe Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Aufstieg lokalisierter Mikrofabrik-Druckzentren | +0.5% | Sekundärstädte in Asien-Pazifik, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| On-Demand-Dekoranpassung für Kurzauflagen | +0.4% | Privathaushalte in Nordamerika und Europa, Gastgewerbe in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom in Verpackung, Werbung und Textilien

Die E-Commerce-Durchdringung, die im Jahr 2024 19,7 % des globalen Einzelhandels überschritt, treibt die Nachfrage nach Wellpappkartons an, die variable Datencodes für die Rückverfolgbarkeit gemäß den EU-Verpackungsvorschriften erfordern.[1]Europäische Chemikalienagentur, "PFAS-Beschränkungsvorschlag," echa.europa.eu Digitale Großformatdruckmaschinen machen die SKU-spezifische Anpassung bei Auflagenmengen wirtschaftlich, die bisher nur durch Offsetdruck bedient wurden, und bringen 68 % der neuen Markteinführungen von schnelldrehenden Konsumgütern in profitable Schwellenwerte. In der Textilindustrie nutzen On-Demand-Mikrofabriken Direktdruck-auf-Stoff-Plattformen, um die Vorlaufzeiten von der Probe bis zur Produktion von Wochen auf Stunden zu verkürzen und das Lagerrisiko für Modemarken zu reduzieren. Die Ausgaben für Außenwerbung in den Vereinigten Staaten stiegen im Jahr 2024 um 4,5 %, doch der Bestand an statischen Werbetafeln schrumpfte, da Betreiber Premium-Standorte auf LED aufrüsteten. Das Druckvolumen verlagert sich hin zu Veranstaltungsverkleidungen und Gebäudegrafiken, wo flexible Substrate starre Displays übertreffen. Aufstrebende Druckzentren in Indonesien, Vietnam und Indien bauen Kapazitäten auf, um sowohl Exportbekleidung als auch regionale Dekoration zu bedienen, und verkürzen die Investitionsrückflusszeiten für UV-LED- und Latexsysteme auf weniger als 24 Monate.

Einführung von UV-härtenden und Hochgeschwindigkeits-Tintenstrahldruckern

UV-LED-Härtung senkt den Energieverbrauch im Vergleich zu Quecksilberlampen um 70 % und ermöglicht den Druck auf wärmeempfindlichen Kunststoffen für Point-of-Purchase-Displays.[2]Canon, "Colorado 1650 UVgel-Drucker Datenblatt," canon.com Systeme wie Canons Colorado 1650 erreichen 1.200 dpi bei Produktionsgeschwindigkeiten und erweitern die Nutzung für technische Dokumentation und CAD-Anwendungen, die eine hohe Liniengenauigkeit erfordern. In zentralisierten Reprografieabteilungen gibt HPs PageWide XL 8200 30 D-Format-Drucke pro Minute aus und bietet Kostenvorteile pro Seite, sobald das tägliche Volumen 500 m² überschreitet. Hybridplattformen, die in einem einzigen Chassis zwischen Rolle-zu-Rolle- und Flachbettmodus wechseln, sparen Stellfläche und erweitern den Substrateinsatz – ein entscheidender Faktor für Gewerbebetriebe mit Platzbeschränkungen. Obwohl UV-Tinten teurer als Latex sind, eliminiert ihre sofortige Härtung Trocknungsengpässe und erhält den Durchsatz in termingetriebenen Druckdienstleistungsumgebungen. Inline-Spektrophotometer, die nun gemäß ISO 12647-2 erforderlich sind, erhöhen die Kapitalkosten, reduzieren jedoch Nachdrucke um 18 % und sichern Margen bei engen Lieferfenstern.

ESG-getriebene Verlagerung zu wasserbasierten Tinten

Kaliforniens AB 1200-Verbot von absichtlich zugesetzten PFAS in Textilien, das ab Januar 2025 gilt, zwingt Hersteller zur Neuformulierung von Beschichtungen und Tinten. Die Meldepflichten des Bundesstaates Maine folgen einem ähnlichen Trend und signalisieren eine breitere Einführung in den USA. HPs Latex-2700-Serie, mit GREENGUARD Gold zertifiziert, vermeidet gefährliche Luftschadstoffe und erspart Druckereien die Lüftungsaufrüstungen, die für Lösungsmittel- oder UV-Systeme erforderlich sind.[3]HP Inc., "HP Site Flow Workflow-Suite," hp.com Die EU-Entwurfsregelung zur PFAS-Beschränkung im Rahmen von REACH soll mehr als 10.000 Substanzen abdecken und schafft Compliance-Unsicherheit, die Anbieter mit eigenen Regulierungsteams begünstigt. Während Latextinten langsamer aushärten, haben stetige Verbesserungen im Ofendesign die Durchsatzlücken verringert, und ihr VOC-freies Profil entspricht den verschärften Raumluftstandards für Schulen und Krankenhäuser. Die Umwelthaftung im Rahmen des PFAS-Strategieplans der Umweltschutzbehörde motiviert zudem Investitionen in geschlossene Lösungsmittelrückgewinnungssysteme für Betriebe, die weiterhin auf veraltete Chemikalien setzen.

KI-automatisierter Workflow für KMU-Druckereien

Eine Ricoh-Umfrage aus dem Jahr 2024 ergab, dass 52 % der gewerblichen Druckereien Automatisierung eingeführt haben, die meisten jedoch weiterhin auf manuelle Auftragserfassung angewiesen sind, was die durchschnittliche Durchlaufzeit um 18 Stunden verlängert. HP Site Flow integriert Auftragseingang, Preflight und Planung, reduziert die Bedienereingriffe von 12 auf drei und verkürzt die Rüstzeit bei Mischsubstrataufträgen um 35 %. In Cloud-Dashboards eingebettete Algorithmen für vorausschauende Wartung reduzieren ungeplante Ausfallzeiten um 22 % und ermöglichen es Betrieben mit weniger als 20 Mitarbeitern, dass ein einzelner Bediener für mehrere Geräte verantwortlich ist. Durch maschinelles Lernen gesteuerte RIP-Software korrigiert automatisch PDF-Fehler, eliminiert zwei Drittel der Druckvorstufen-Ablehnungen und unterstützt die Verlagerung des Marktes für Großformatdrucker hin zu Dienstleistungserlösen. Leasingverträge beinhalten zunehmend Workflow-Lizenzen, die Kapitalausgaben in Betriebsausgaben umwandeln und Kosten mit der Umsatzgenerierung in Einklang bringen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch digitale Beschilderung | -1.1% | Nordamerika, Europa Tier-1-Städte, Metropolen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitions- und Betriebskosten industrieller Großformatdrucker | -0.8% | Global, ausgeprägt in Südamerika, Afrika, Südostasien | Mittelfristig (2–4 Jahre) |

| Drohende Compliance-Lücke bei PFAS-freien Tinten | -0.6% | Nordamerika, europäische Exportmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Leichtbauglas-Technologie erodiert Gewichtsvorteil | -0.3% | Architektursektor in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitution durch digitale Beschilderung

Die programmatischen Einnahmen aus digitalem Außenwerbung in den Vereinigten Staaten stiegen im Jahr 2024 um 18,2 %, wobei LED-Netzwerke Premiumstandorte wie Flughäfen und Verkehrsknotenpunkte beanspruchen. Die Kosten pro tausend Impressionen für LED am New Yorker Times Square betragen durchschnittlich 2,80 USD, verglichen mit 4,50 USD für statisches Vinyl, was Betreiber dazu veranlasst, veraltete Druckwerbetafeln abzubauen. Druck bleibt unverzichtbar für Gebäudeumhüllungen, Fahrzeuggrafiken und Veranstaltungsinstallationen, bei denen die starre Form von LED sich nicht an komplexe Oberflächen anpassen kann. Kommunale Vorschriften in europäischen Städten schränken zunehmend neue Genehmigungen für statische Werbetafeln ein, während digitale Displays, die öffentliche Dienstleistungsnachrichten übermitteln können, ausgenommen werden – eine regulatorische Divergenz, die das Druckvolumen in städtischen Kernen einschränkt. Dennoch begünstigen die Wirtschaftlichkeit von Straßen mit geringem Verkehrsaufkommen weiterhin Vinyl mit Installationskosten von 1.200–2.500 USD, verglichen mit 150.000–300.000 USD für eine gleichwertige LED-Installation.

Hohe Investitions- und Betriebskosten industrieller Großformatdrucker

Einstiegs-UV-Flachbettdrucker beginnen bei 50.000 USD, und hybride 3,2-m-Plattformen steigen auf bis zu 500.000 USD – eine Hürde, die viele Kleinunternehmen ausschließt. Verbrauchsmaterialien erhöhen den Druck: UV-Tinten kosten durchschnittlich 85 USD pro Liter, und Druckköpfe mit Preisen von bis zu 4.000 USD müssen alle zwei Jahre ausgetauscht werden. Eine Branchenumfrage ergab, dass 74 % der Betriebe im Jahr 2024 höhere Kosten absorbierten, aber nur die Hälfte diese weitergab, was die Margen komprimierte. Importzölle verstärken den Druck: 68,8 % der nordamerikanischen Druckereien erwarten im Jahr 2025 um 10,8 % höhere Verbrauchsmaterialkosten. Leasing reduziert den anfänglichen Mittelabfluss, überträgt jedoch das Obsoleszenzrisiko auf Leasingnehmer, die bei einem frühzeitigen Wechsel zu Geräten der nächsten Generation mit Strafen rechnen müssen. In Schwellenmärkten verlängern zweistellige Zinssätze die Amortisationszeit auf über fünf Jahre und schränken die Akzeptanz auf etablierte Gewerbebetriebe ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Dynamik, da das Risiko auf Anbieter übergeht

Die Marktgröße für Großformatdrucker verlagerte sich zugunsten von Dienstleistungen, da das Segment bis 2031 eine CAGR von 4,91 % verzeichnete, während Drucker, obwohl sie im Jahr 2025 noch 68,23 % des Umsatzes ausmachten, langsamer wuchsen. Verträge, die Geräte, Wartung und Verbrauchsmaterialien in monatliche Gebühren bündeln, ermöglichen es Käufern, Liquidität zu erhalten und technologische Obsoleszenz zu umgehen. Managed-Print-Vereinbarungen bündeln nun KI-gestützte vorausschauende Wartung, die Druckkopfverschleiß 72 Stunden vor dem Ausfall meldet und Notfalleinsätze vermeidet. Abonnementbasierte Workflow-Software senkt die Einstiegshürden für Mikrobetriebe: Ein Cloud-RIP zum Preis von 995 USD pro Monat ersetzt eine unbefristete Lizenz im Wert von 15.000 USD und verteilt die Kosten über die Zeit. Das Dienstleistungsmodell ist in Nordamerika und Westeuropa am stärksten verankert, wo 63 % der gewerblichen Druckereien bereits Cloud-Workflows betreiben, verglichen mit 31 % in Asien-Pazifik, wo Bedenken hinsichtlich der Datensouveränität bestehen. Anbieter profitieren von gebundenen Verbrauchsmaterialströmen, die den Umsatz stabilisieren, auch wenn die Hardwaremargen sinken, und verstärken so einen positiven Kreislauf, der die Expansion des Segments im Markt für Großformatdrucker vorantreibt.

Gleichzeitig bleibt der Besitz von Druckern für integrierte Produzenten unerlässlich, die Verpackungs-, Textil- und Beschilderungsaufträge bearbeiten, die schnelle Substratwechsel erfordern. Diese Betreiber optimieren die Betriebszeit ihrer Flotten und erzielen Auslastungsraten von über 80 %. Software, der kleinste Umsatzanteil, verzeichnet dennoch eine CAGR von 4,68 %, da KI-reiche Module durch lichtlose Produktion und vorausschauende Qualitätskontrolle Einsparungen erschließen. Insgesamt veranschaulicht die Angebotslandschaft eine schrittweise Migration von Kapitalausgaben zu Pay-as-you-go-Modellen, ohne die zentrale Rolle der Hardware in durchsatzgetriebenen Unternehmen zu untergraben.

Nach Drucktechnologie: Tintenstrahldruck dominiert, während Latex beschleunigt

Die Tintenstrahl-Technologie entfiel im Jahr 2025 auf 79,41 % des Marktanteils für Großformatdrucker, dank ihrer Vielseitigkeit bei Substraten von Glas bis Polyester. Hochleistungs-Farbsublimationsgeräte wie Epsons SureColor F10070H liefern 108 m² pro Stunde und ermöglichen profitable Bekleidungsauflagen von mehr als 500 Stück. Tonerplattformen bestehen zwar marginal, bleiben jedoch in der technischen Dokumentation erhalten, wo ISO-konforme Archivierungsgenauigkeit obligatorisch ist. Mit Blick auf die Zukunft liegt die CAGR von 4,74 % des Tintenstrahldrucks hinter der von Latex, da Umweltvorschriften wasserbasierte Chemikalien für Innengrafiken bevorzugen. Kaliforniens VOC-Grenzwert von 150 g/L verdrängt Lösungsmittelgeräte im Großraum Los Angeles effektiv und fördert die Einführung von Latex bei Druckdienstleistern, die Einzelhandelsinterieurs und Gesundheitseinrichtungen bedienen.

Die Zukunft von Toner bleibt eine Nische: Temperaturen über 180 °C schließen die Verwendung dünner Kunststoffe bei der Hälfte der Einzelhandels-Display-Anwendungen aus und beschränken seine Rolle auf Architektur- und Ingenieurzeichnungen, wo Langlebigkeit die Materialflexibilität überwiegt. Insgesamt zeigen die Wettbewerbsdynamiken reife Tintenstrahlsegmente, die durch die Expansion in Verpackung und Textilien ausgeglichen werden, und stellen sicher, dass die Technologie im Markt für Großformatdrucker zentral bleibt, auch wenn Latex inkrementelles Innenvolumen gewinnt.

Nach Tintentyp: UV-härtend führt, Latex übernimmt den Nachhaltigkeitsstab

UV-härtende Tinten führten das Umsatzwachstum mit 44,78 % im Jahr 2025 an, dank sofortiger Härtung, die eine unmittelbare Laminierung und Veredelung ermöglicht. Ihre Fähigkeit, ohne Grundierungen auf Metall, Holz und Kunststoffen zu haften, unterstützt die Nachfrage in der Industrie- und Dekorbeschilderung. Wasserbasierte Latexformulierungen wachsen jedoch mit der schnellsten CAGR von 5,37 %, da Käufer sich an VOC-arme Vorschriften anpassen; die GREENGUARD-Gold-Zertifizierung ist für viele Ausschreibungen im öffentlichen Raum zur Voraussetzung geworden. Der Anteil von Lösungsmitteln und Öko-Lösungsmitteln schrumpft in regulierten Märkten, bleibt jedoch in Regionen mit lockereren Umweltvorschriften relevant.

Farbsublimationstinten profitieren unterdessen von der wachsenden Nachfrage nach Polyestertextilien in der Sportbekleidung, unterstützt durch Direktdruck-auf-Stoff-Systeme, die eine Waschbeständigkeit von mehr als 40 Waschzyklen liefern. Die bevorstehende Abschaffung von PFAS-Tensiden bedroht bestimmte UV-Chemikalien und erzwingt kostspielige Neuformulierungen, was eine Compliance-Lücke öffnet, die Latexanbieter ausnutzen. Dieser regulatorische Gegenwind erklärt die im Ausblick für den Markt für Großformatdrucker sichtbare Verschiebung beim Tintentyp.

Nach Endverbraucherbranche: Bekleidung entwickelt sich zum am schnellsten wachsenden Segment

Beschilderung und Außenwerbung behielten im Jahr 2025 den größten Anteil von 36,92 %; dennoch übertrafen Bekleidung und Textilien alle anderen Segmente mit einer CAGR von 5,56 % bis 2031. Direktdruck-auf-Kleidungsstück- und Rolle-zu-Rolle-Farbsublimationsdrucker ermöglichen es Modemarken, Mikro-Auflagen von 500 Stück zu testen, Überbestände zu vermeiden und schnell auf virale Trends zu reagieren. Verpackung und Etiketten wachsen mit 4,82 %, da Einzelhändler scanfähige Codes für den Omnichannel-Logistikbedarf fordern, was einen Großformatüberdruck auf Wellpappbögen erfordert. Dekoranwendungen, einschließlich individueller Tapeten und Innenwandbilder, verzeichnen eine CAGR von 4,95 % im Einklang mit robusten Heimrenovierungsausgaben in Nordamerika.

CAD- und technische Ausgaben bleiben stabil, gestützt durch Infrastrukturinvestitionen in Asien-Pazifik und dem Nahen Osten, die gedruckte Plansätze für behördliche Genehmigungen vorschreiben. Nischensegmente wie die Reproduktion von Kunstwerken entwickeln sich auf der Grundlage von Archivpigmentsätzen, die eine Langlebigkeit von 100 Jahren garantieren. On-Demand-Modelle gestalten die Volumenverteilung im Markt für Großformatdrucker um, wie die Beschleunigung im Bekleidungsbereich zeigt. Die wachsende Nachfrage nach Individualisierung und kurzen Durchlaufzeiten in der Bekleidungsindustrie hat die Einführung dieser Modelle vorangetrieben. Diese Verschiebung unterstreicht die zunehmende Bedeutung flexibler Produktionsprozesse zur Erfüllung sich wandelnder Verbraucherpräferenzen.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2025 auf 39,83 % des globalen Umsatzes, gestützt durch chinesische Exporte von 284.000 Druckeinheiten, ein Anstieg von 52 % gegenüber dem Vorjahr. Indonesien, Vietnam und Indien verzeichnen zusammen ein überdurchschnittliches regionales Wachstum, da Textil- und Dekorexporte zunehmen, während Japans Ersatz von Lösungsmittelflotten durch UV-LED die Upgrade-Nachfrage antreibt. Indiens CAGR von 6,1 % übertrifft die seiner Nachbarn, angetrieben durch den boomenden E-Commerce-Verpackungsmarkt. Südkorea weist die höchste KI-Workflow-Durchdringung der Region auf, obwohl der demografische Rückgang das Gesamtwachstum begrenzt.

Der Nahe Osten hat die schnellste regionale CAGR von 5,33 %, angetrieben durch Saudi-Arabiens Vision-2030-Megaprojekte, die die Nachfrage nach Standortgrafiken und Innendekoration vervielfachen. Die Vereinigten Arabischen Emirate nutzen die Altkapazitäten der Expo 2020, um den breiteren Golfbedarf zu bedienen, während Lösungsmittelgeräte aufgrund lockererer Umweltvorschriften weiterhin im Einsatz sind. Afrikas Akzeptanz ist langsamer, behindert durch Finanzierungskosten, doch Südafrika und Ägypten dienen als kontinentale Brückenköpfe für Verpackungen, die mit multinationalen Konsumgüterherstellern verbunden sind.

Nordamerika entfiel im Jahr 2025 auf 28,14 % des globalen Wertes, doch Zölle und strenge VOC-Vorschriften dämpfen die künftige Expansion auf eine CAGR von 3,87 %. Diversifizierte Betriebe erzielen EBITDA-Margen von 19,7 % gegenüber 8,2 % bei Einzeldienstleistern, was den Vorteil der Breitformatintegration unterstreicht. Kanada wächst moderat auf der Grundlage staatlicher Infrastrukturausgaben, und Mexiko verzeichnet eine CAGR von 5,2 %, da Nearshoring die Verpackungsnachfrage ankurbelt. Europas CAGR von 3,92 % wird durch den Ersatz von Lösungsmittelflotten im Rahmen des EU-Green-Deals angetrieben; Osteuropa verzeichnet das schnellste subregionale Wachstum, da Marken lokalisierte Druckkapazitäten aufbauen. Südamerika bleibt mit einem Anteil von 6,89 % klein, aber stetig, wobei Brasilien durch Verpackungen für Agrarexporte im Zusammenhang mit Kaffee- und Sojaexporten dominiert.

Wettbewerbslandschaft

Der Markt für Großformatdrucker ist mäßig fragmentiert. Die fünf größten Unternehmen HP, Canon, Epson, Roland DG und Mimaki halten zusammen einen Anteil von etwa 55 %, während regionale Herausforderer in China und Indien 30–40 % günstigere Alternativen anbieten, die in preissensiblen Segmenten attraktiv sind. Der Wettbewerb verschärft sich im Bereich UV-LED, wo Agfa, Durst und SwissQprint darum wetteifern, Produktivität und Substrateflexibilität zu steigern. Vertikale Integration ist eine gängige Absicherung: HPs Übernahme einer Latex-Tintenchemieeinheit im Jahr 2023 sicherte proprietäre Formulierungen, die Wettbewerber nicht replizieren können, und stärkte die Lieferkettensteuerung.

Dienstleistungserlöse sind das neue Schlachtfeld. IT-Dienstleistungsunternehmen bündeln nun Großformatgeräte mit Managed-Print-Verträgen, die durch vorausschauende Analysen eine garantierte Betriebszeit bieten und das reine Hardware-Wertversprechen untergraben. Start-ups, die auf Mikrofabrik-Bekleidungsdruck abzielen, nutzen Direktdruck-auf-Stoff-Maschinen, um traditionelle Textilworkflows zu umgehen, Vorlaufzeiten von Wochen auf Tage zu verkürzen und Modemarken anzusprechen, die mit regionaler Produktion experimentieren.

Die technologische Ausrichtung unterscheidet sich je nach Anwendung: HP und Canon führen bei Beschilderung und technischen Grafiken mit PageWide- und Colorado-Plattformen, Epson und Mimaki dominieren Textilien mit Farbsublimation, und Agfa und Durst zeichnen sich beim Druck auf starren Substraten für Dekoration aus. Die Konsolidierung könnte sich beschleunigen, da die Compliance-Kosten steigen; Hersteller mit eigener Tintenforschung haben einen Vorteil gegenüber Monteuren, die auf externe Chemiker angewiesen sind, da PFAS-freie Vorschriften schnelle Formulierungsanpassungen erfordern.

Marktführer in der Großformatdrucker-Branche

HP Inc.

Canon Inc.

Seiko Epson Corporation

Ricoh Company, Ltd.

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: HP Inc. begann mit der kommerziellen Auslieferung der HP-Latex-2800-Serie mit Rezirkulation auf Düsenebene zur Verlängerung der Druckkopflebensdauer und Reduzierung von Verbrauchsmaterialabfällen (laufend).

- September 2025: Die Farbmanagementstandards ISO 12647-2 erfordern nun eine spektrophotometrische Überprüfung für 95 % der gewerblichen Druckaufträge, was die Einführung von Inline-Sensoren vorantreibt, die die Systemkosten um 15.000 bis 25.000 USD erhöhen, aber Abfall durch Farbdrift um 18 % reduzieren.

- April 2025: Gelatos Bericht 2025 zur KI-Einführung in der Druckproduktion dokumentierte, dass 80 % der befragten Druckdienstleister mindestens ein KI-gesteuertes Tool implementiert haben, wobei Algorithmen für vorausschauende Wartung ungeplante Ausfallzeiten um 22 % reduzierten und die Optimierung des Tintenverbrauchs die Kosten pro Auftrag um 8 % senkte.

- Januar 2025: Das kalifornische Versammlungsgesetz 1200, das ab Januar 2025 gilt, verbietet die Herstellung oder den Verkauf von Textilien, die absichtlich zugesetzte PFAS enthalten, und erzwingt die Neuformulierung von wasser- und schmutzabweisenden Ausrüstungen, die auf fluorierten Chemikalien basieren.

Umfang des globalen Marktberichts für Großformatdrucker

Der Marktbericht für Großformatdrucker ist segmentiert nach Angebot (Drucker, Software, Dienstleistungen), Drucktechnologie (Tintenstrahldruck und Toner/Laser), Tintentyp (Wässrig, Lösungsmittel und Öko-Lösungsmittel, UV-härtend, Latex, Farbsublimation), Endverbraucherbranche (Beschilderung und Außenwerbung, Bekleidung und Textilien, Dekoration und Innengrafik, CAD und Technisches, Verpackung und Etiketten, Sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Drucker |

| Software |

| Dienstleistungen |

| Tintenstrahldruck |

| Toner/Laser |

| Wässrig |

| Lösungsmittel und Öko-Lösungsmittel |

| UV-härtend |

| Latex |

| Farbsublimation |

| Beschilderung und Außenwerbung |

| Bekleidung und Textilien |

| Dekoration und Innengrafik |

| CAD und Technisches |

| Verpackung und Etiketten |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Drucker | ||

| Software | |||

| Dienstleistungen | |||

| Nach Drucktechnologie | Tintenstrahldruck | ||

| Toner/Laser | |||

| Nach Tintentyp | Wässrig | ||

| Lösungsmittel und Öko-Lösungsmittel | |||

| UV-härtend | |||

| Latex | |||

| Farbsublimation | |||

| Nach Endverbraucherbranche | Beschilderung und Außenwerbung | ||

| Bekleidung und Textilien | |||

| Dekoration und Innengrafik | |||

| CAD und Technisches | |||

| Verpackung und Etiketten | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Bekleidungsdruck im Markt für Großformatdrucker?

Bekleidung und Textilien ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,56 % bis 2031, da On-Demand-Mikrofabriken profitable Kurzauflagen ermöglichen.

Welcher Tintentyp gewinnt aufgrund von Umweltvorschriften an Bedeutung?

Wasserbasierte Latextinten wachsen mit einer CAGR von 5,37 %, da ihr VOC-freies Profil Käufern hilft, aufkommende PFAS- und Raumluftvorschriften einzuhalten.

Was ist der Hauptvorteil von UV-härtenden Plattformen?

Die sofortige Härtung ermöglicht es Betreibern, Grafiken unmittelbar zu laminieren oder zu veredeln, was den Durchsatz in termingetriebenen Beschilderungs- und Dekoraufträgen steigert.

Warum übertreffen Dienstleistungen den Hardwareverkauf?

Integrierte Verträge bündeln Geräte, Verbrauchsmaterialien und KI-Workflow-Tools in Betriebsgebühren, verlagern das Obsoleszenzrisiko von Käufern und stabilisieren den Anbieterumsatz.

Welche Region wächst derzeit am schnellsten?

Der Nahe Osten wächst mit einer CAGR von 5,33 %, angeführt von Saudi-Arabiens Vision-2030-Projekten, die umfangreiche Standortgrafiken und Innendekoration erfordern.

Was hemmt die Akzeptanz in Schwellenmärkten?

Hohe Kapitalkosten, zweistellige Finanzierungszinsen und erhöhte Importzölle verlängern die Amortisationszeiten auf über fünf Jahre und beschränken Investitionen auf größere gewerbliche Druckereien.

Seite zuletzt aktualisiert am: