Marktgröße und Marktanteil für Inkjet-Drucker

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

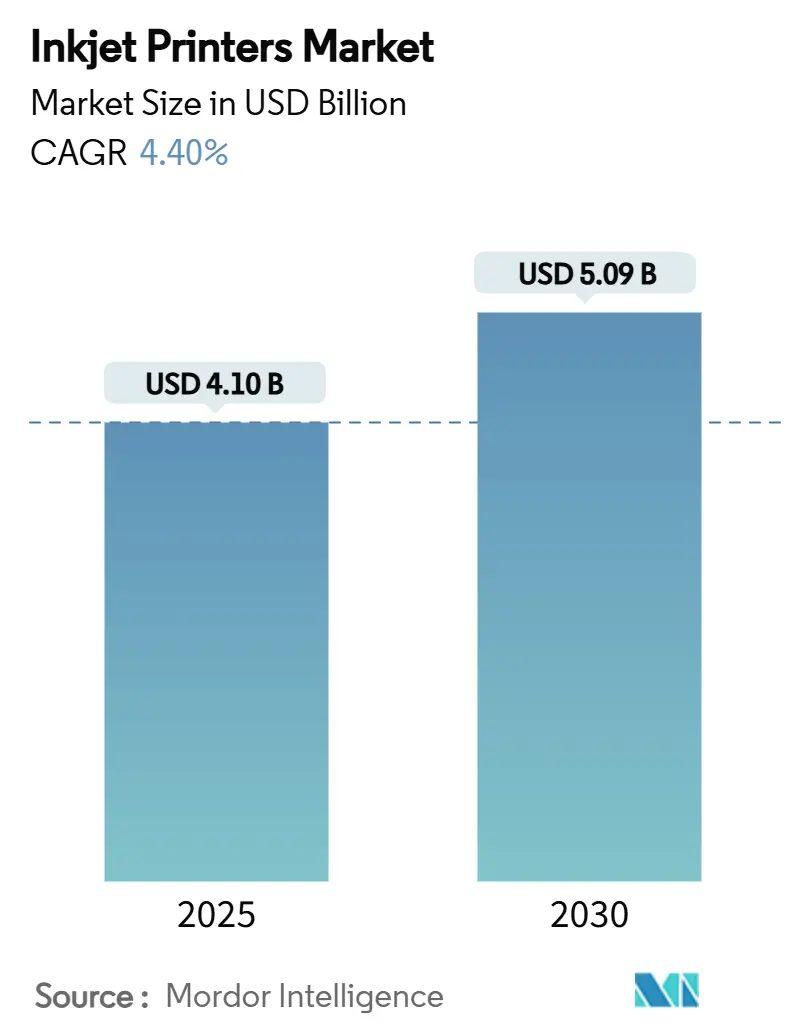

| Marktgröße (2025) | 4.10 Milliarden US-Dollar |

| Marktgröße (2030) | 5.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

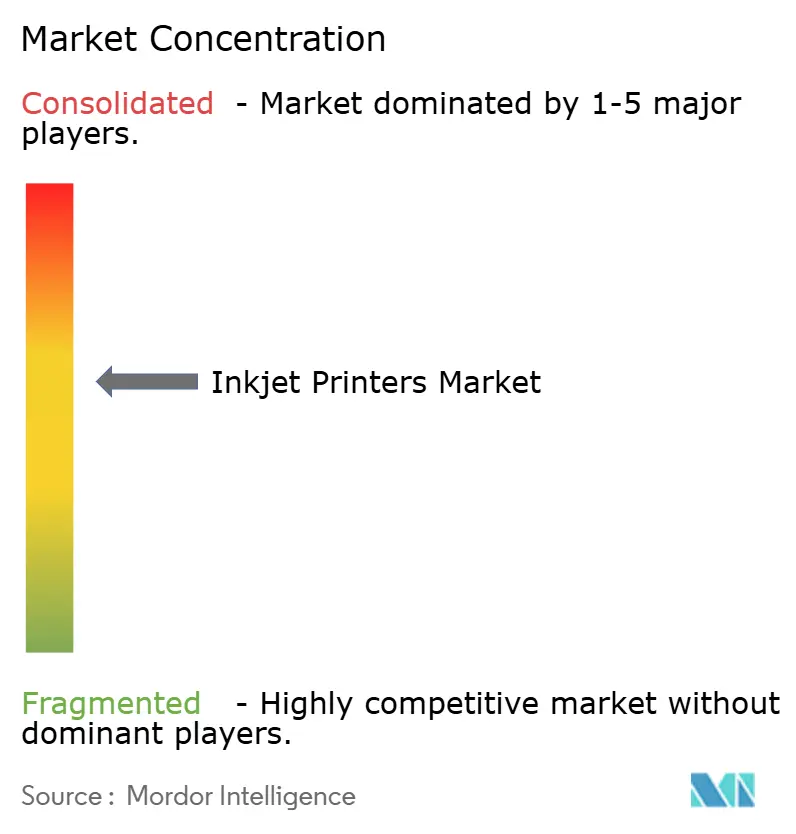

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Inkjet-Drucker von Mordor Intelligence

Der Markt für Inkjet-Drucker wird im Jahr 2025 auf 4,10 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,09 Milliarden USD erreichen, was einem CAGR von 4,40 % entspricht. Hybride Arbeitsmodelle haben den Druckbedarf in Privathaushalten über das Niveau vor der Pandemie hinaus verlängert, während die industrielle Digitalisierung die Nachfrage nach Codier-, Etikettier- und Spezialanwendungen steigert. Großformatgeräte bleiben in der Architektur und Grafik unverzichtbar, während kontinuierliche Inkjet-Systeme schnell wachsen, da Hersteller automatisierte und konforme Codierung anstreben. Asien-Pazifik dominiert die aktuellen Lieferungen dank seiner umfangreichen Fertigungsbasis und der raschen Einführung von Industrie-4.0-Lösungen. Die Wettbewerbsintensität steigt, da traditionelle bürozentrierte Anbieter mit sinkenden Druckvolumina und Margendruck konfrontiert sind, während Nischenanbieter im Industriebereich durch Anwendungsexpertise und Servicemodelle Marktanteile gewinnen. Abonnementbasierte Versorgungsprogramme und verwaltete Druckdienste stabilisieren weiterhin wiederkehrende Einnahmequellen für diversifizierte Marktteilnehmer.

Wichtigste Erkenntnisse des Berichts

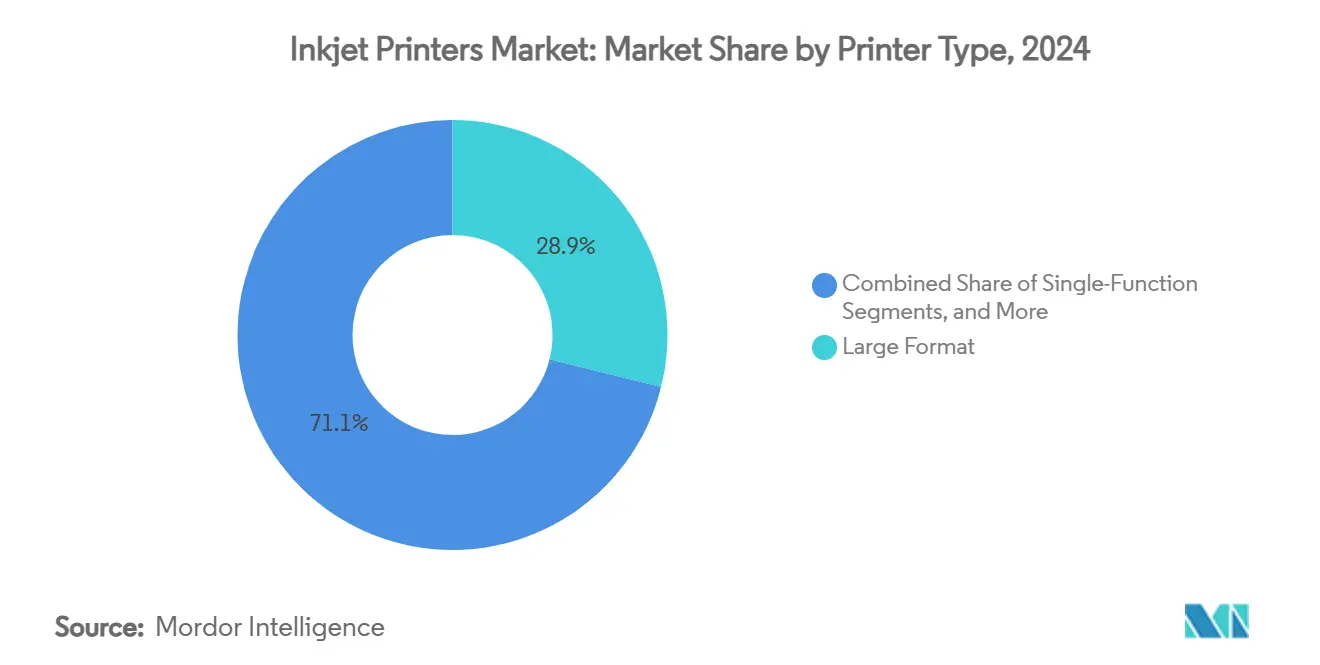

- Nach Druckertyp entfielen im Jahr 2024 28,89 % des Marktanteils für Inkjet-Drucker auf Großformatgeräte.

- Nach Technologie wird das Segment für kontinuierliche Inkjet-Technologie im Markt für Inkjet-Drucker voraussichtlich mit einem CAGR von 5,62 % zwischen 2025 und 2030 wachsen.

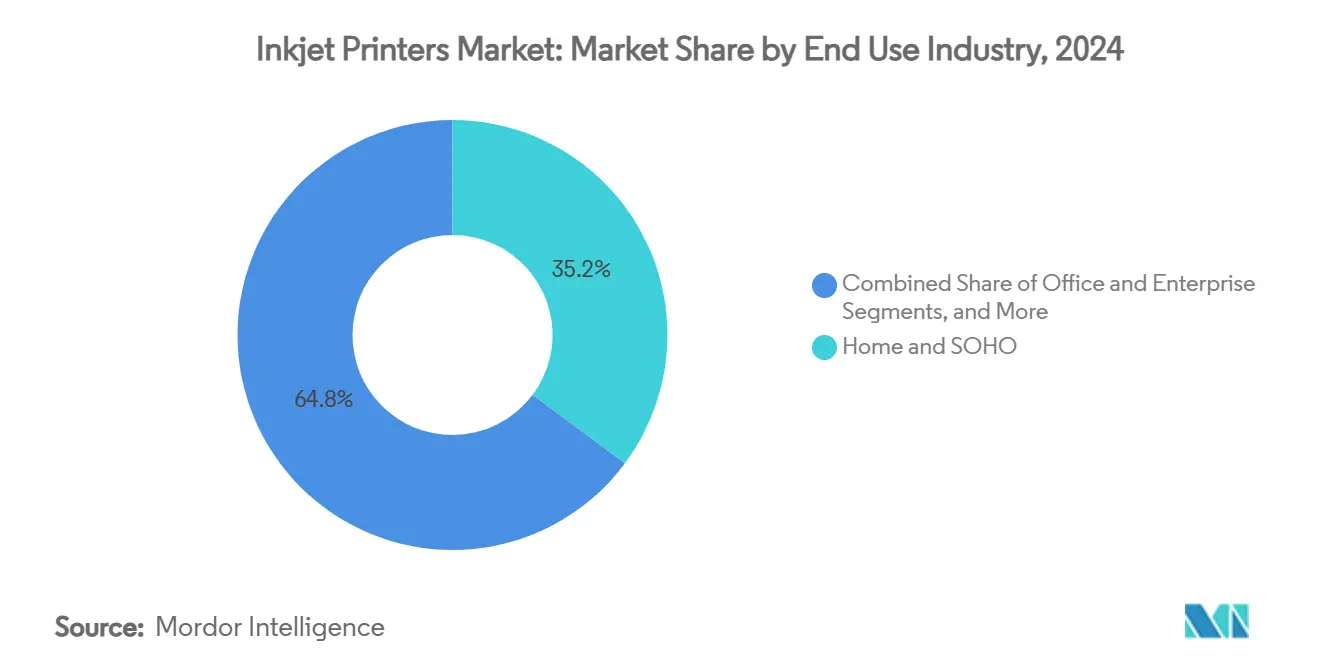

- Nach Endverbrauchsbranche entfielen im Jahr 2024 35,17 % des Marktanteils für Inkjet-Drucker auf Heim- und SOHO-Anwendungen.

- Nach Substrat wird das Textilesegment im Markt für Inkjet-Drucker voraussichtlich mit einem CAGR von 5,45 % zwischen 2025 und 2030 wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 31,85 % auf Asien-Pazifik im Markt für Inkjet-Drucker.

Globale Trends und Erkenntnisse im Markt für Inkjet-Drucker

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Nachfrage aus hybriden Büromodellen nach COVID | +0.8% | Global, mit stärkerem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung industrieller CIJ-Codierlinien | +1.2% | APAC als Kernmarkt, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Digitalisierung der Textilindustrie und Verlagerung hin zu Mode auf Abruf | +0.7% | Global, mit frühen Gewinnen in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltige wasserfreie Tintenchemien gewinnen an Bedeutung | +0.5% | Europa und Nordamerika führend, APAC folgt | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung senkt die Gesamtbetriebskosten | +0.4% | Nordamerika und Europa als frühe Anwender, APAC im Wachstum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage aus hybriden Büromodellen nach COVID

Hybride Arbeitsmodelle halten Haushaltsdrucker über das Niveau vor der Pandemie hinaus in Betrieb. HP verzeichnete im ersten Quartal 2025 einen Anstieg der Verbraucherdruckumsätze um 5 %, obwohl der kommerzielle Druck nachließ, was auf eine dauerhafte Nachfrage im Wohnbereich hindeutet [1]HP Inc., „Q1 2025 Ergebnisse”, hp.com. Nutzer erwarten heute kompakte Hochkapazitäts-Tankmodelle, die die Kosten pro Seite senken und gleichzeitig in begrenzte Heimbüroflächen passen. Anbieter reagieren mit cloudbasierten Workflows und Tintenabonnementdiensten, die eine kontinuierliche Versorgungstransparenz und Kundenbindung gewährleisten. Canon bringt Geräte auf den Markt, die ausdrücklich für „hybride Arbeitsstile” konzipiert sind, um diesem Nutzungsmuster gerecht zu werden.[2]Canon Inc., „Integrierter Bericht 2024”, global.canon Der auf den Heimbereich ausgerichtete Trend unterstützt nachhaltige Hardware-Erneuerungszyklen und wiederkehrende Verbrauchsmaterialchancen im Markt für Inkjet-Drucker.

Rasche Verbreitung industrieller CIJ-Codierlinien

Hersteller sind mit obligatorischen Anforderungen an die Chargenkodierung und Rückverfolgbarkeit konfrontiert, was kontinuierliche Inkjet-Systeme zu einer nicht-diskretionären Investition macht. Die Überwachungsvorschriften der US-amerikanischen Umweltschutzbehörde (EPA) für Tintenformulierungen und Absauganlagen stärken die Einführung konformer Technologien.[3]U.S. Environmental Protection Agency, „Vorschriften für die Druck- und Verlagsbranche”, epa.gov Die Verkäufe von Ricoh-Inkjet-Köpfen stiegen in China aufgrund neuer Verpackungslinien stark an, was den regionalen Schwung der industriellen Automatisierung widerspiegelt. Höher auflösende Köpfe und Selbstreinigungsfunktionen reduzieren Ausfallzeiten in schnell arbeitenden Anlagen und verbessern die Gesamtbetriebskosten. Mit Industrie-4.0-Schnittstellen speisen CIJ-Drucker nun Echtzeit-Qualitätsdaten in Fabriksteuerungssysteme ein und stärken damit ihren Mehrwert in Asien-Pazifik und darüber hinaus.

Digitalisierung der Textilindustrie und Verlagerung hin zu Mode auf Abruf

Modemarken wechseln vom Massendruck im Siebdruckverfahren zu digitalen Technologien für kürzere Auflagen, Individualisierung und geringere Umweltauswirkungen. Kornit Digital kehrte mit einem Umsatz von 50,7 Millionen USD im dritten Quartal 2024 in die Profitabilität zurück, da die Nachfrage nach seinen Direktdruck-auf-Textil-Systemen stieg. Wasserloses Drucken erfüllt strengere Umweltvorschriften und verkürzt gleichzeitig die Vorlaufzeiten erheblich, was eine nahezu lokale Produktion ermöglicht. Lectra verzeichnete einen Anstieg der Software-Abonnements in Asien-Pazifik um 154 %, was belegt, dass digitale Design-to-Print-Workflows bei regionalen Textilbetrieben Anklang finden. Da der E-Commerce personalisierte Bekleidung vorantreibt, dürfte die Einführung von Textil-Inkjet-Druckern robust bleiben.

Nachhaltige wasserfreie Tintenchemien gewinnen an Bedeutung

Regulierungsbehörden und unternehmerische ESG-Ziele treiben den Wandel hin zu VOC-armen, wasserbasierten oder pflanzlich gewonnenen Tinten voran. Sakata INX brachte seine Botanical-Serie mit biobasierten Komponenten auf den Markt, um europäischen Beschränkungen für gefährliche Stoffe zu entsprechen. Marken gewinnen Marketingvorteile, während Druckereien leichter Genehmigungen erhalten, insbesondere in Westeuropa, wo strenge Emissionsobergrenzen gelten. Premium-Öko-Formulierungen eröffnen zudem Margenspielräume, da Kunden höhere Preise für nachhaltige Ausrichtung akzeptieren. Der Trend positioniert Tintenlieferanten für eine wertschöpfende Differenzierung im Markt für Inkjet-Drucker.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Rohstoffpreise für Pigmente | -0.6% | Global, mit stärkerem Einfluss in APAC-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung elektronischer Dokumente in reifen Volkswirtschaften | -0.9% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Strenge VOC- und Chemikalienabwasservorschriften | -0.4% | Europa und Nordamerika führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Konzentration der Lieferkette bei japanischen und chinesischen Druckkopfherstellern | -0.5% | Global, mit Abhängigkeiten in der APAC-Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise für Pigmente

Schwankungen bei den Pigmentrohstoffkosten belasten die Margen bei Verbrauchsmaterialien, die die Gewinnpools der großen OEMs stützen. Canon erkannte intensiven Preiswettbewerb und Währungsschwankungen an, bewahrte jedoch durch interne Kostenkontrolle im Jahr 2023 die Rentabilität. Die Hersteller sind auf konzentrierte Lieferantenbasen angewiesen, was die Anfälligkeit für plötzliche Preisspitzen erhöht. Langfristige Verträge und partielle vertikale Integration helfen, Schwankungen abzumildern, aber die kurzfristigen Ergebnisse bleiben anfällig, insbesondere bei hochvolumigen Industriedruckern, bei denen die Tintenausgaben erheblich sind.

Zunehmende Nutzung elektronischer Dokumente in reifen Volkswirtschaften

Digitale Workflows und elektronische Signaturen erodieren weiterhin die Bürodruckvolumina in entwickelten Märkten. Xerox meldete für 2024 einen Umsatzrückgang von 9,7 % auf 6,22 Milliarden USD, was den säkularen Rückgang papierbasierter Prozesse widerspiegelt. Behörden fördern papierlose Kommunikation, um Kosten zu sparen und Nachhaltigkeitsziele zu erreichen. Obwohl rechtliche und sicherheitssensible Dokumente weiterhin Ausdrucke erfordern, schrumpft die adressierbare Basis für transaktionalen Druck. Anbieter reagieren mit einer Verlagerung hin zu verwalteten Druck- und Inhaltsdiensten, um den Rückgang der Hardwareumsätze im Markt für Inkjet-Drucker auszugleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Druckertyp: Industrielle Anwendungen treiben das Wachstum

Das von Großformatdruckern angeführte Segment erfasste im Jahr 2024 28,89 % des Marktanteils für Inkjet-Drucker, da Architekten, Ingenieure und Schilderhersteller die Nachfrage nach übergroßen Ausgaben aufrechterhalten. Kontinuierliche Inkjet-Linien werden jedoch bis 2030 voraussichtlich einen CAGR von 5,71 % verzeichnen, gestützt durch regulatorische Codierungsvorschriften in Lebensmittel-, Pharma- und Konsumgüterfabriken. Industrielle Käufer schätzen Betriebszeit, Lösungsmittelbeständigkeit und Geschwindigkeit, was CIJ-Architekturen unverzichtbar macht. Epsons Investition von 5,1 Milliarden JPY in die Erweiterung der PrecisionCore-Produktion signalisiert Vertrauen in die langfristige industrielle Nachfrage.[4]Epson Corporation, „Investition in die Druckkopfproduktion”, corporate.epson Multifunktionale Bürogeräte bleiben derweil dort unverzichtbar, wo Konsolidierung und Flottenoptimierung vorherrschen, obwohl das Wachstum durch digitale Substitution gedämpft wird.

Die Verlagerung hin zu industriellen Anwendungen verändert die Prioritäten der Anbieter. Investitionen zielen nun auf robuste Köpfe ab, die rauen Umgebungen standhalten, auf KI-basierte Selbstwartung und umweltfreundliche Tinten. Da Fabriken automatisieren, integrieren sich Drucker direkt in MES- und Qualitätssysteme und verwandeln Codierdaten in einen Knoten der Echtzeit-Analytik. Der Markt für Inkjet-Drucker bewegt sich damit von margenschwacher Desktop-Hardware hin zu industriellen Plattformen, die Premium-Serviceverträge und wiederkehrende Verbrauchsmaterialumsätze erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Kontinuierlicher Inkjet gewinnt an Dynamik

Thermisches Drop-on-Demand hielt im Jahr 2024 mit 27,53 % einen Anteil an der Marktgröße für Inkjet-Drucker durch seine Allgegenwart in Verbraucher- und Kleinbüromodellen. Dennoch wird die kontinuierliche Inkjet-Technologie voraussichtlich mit einem CAGR von 5,62 % wachsen, da sie für ununterbrochene Codierung bevorzugt wird, bei der selbst kurze Pausen kostspielig sind. Ricoh's neueste flüssigkeitsgekühlte Köpfe liefern 1.200 dpi bei hoher Abdeckung ohne Geschwindigkeitseinbußen und veranschaulichen die Fortschritte von CIJ. Piezo-Drop-on-Demand glänzt weiterhin in Anwendungen, die variable Tröpfchenkontrolle und breite Tintenkompatibilität erfordern, wie Keramik und Elektronik.

Fortschritte in allen Architekturen verringern die historischen Kompromisse zwischen Geschwindigkeit, Auflösung und Kosten. Hybriddesigns entstehen in kommerziellen Pressen und verbinden die Produktivität von CIJ mit thermischer oder piezoelektrischer Gleichmäßigkeit für Spezialmaterialien. Da Nutzer auf datenreiche Industrie-4.0-Setups standardisieren, hängt die Auswahl der Drucktechnologie zunehmend von der Integrationsfreundlichkeit und der Fähigkeit zur vorausschauenden Wartung ab – Faktoren, die Anbieter im Markt für Inkjet-Drucker differenzieren werden.

Nach Endverbrauchsbranche: Verpackungssegment beschleunigt sich

Heim- und SOHO-Nutzer hielten im Jahr 2024 mit 35,17 % einen dominanten Anteil, dank anhaltender hybrider Arbeit. Verpackungen und Etiketten sind jedoch für den schnellsten CAGR von 5,56 % vorgesehen, da der E-Commerce klare, rückverfolgbare Codes und markenkonsistente Grafiken erfordert. EPA-Vorschriften für Tintenzusammensetzung und Emissionen stärken die Einführung konformer Geräte für verpackte Konsumgüter. Büro- und Unternehmensdruck sieht sich anhaltenden Digitalisierungsgegenwind ausgesetzt, was Anbieter dazu veranlasst, sich auf Workflow-Software und Cloud-Überwachung zu verlagern.

In Industriehallen sind Codier- und Markierungsdrucker direkt mit dem Produktionsdurchsatz verbunden und sichern sich Budgetpriorität auch in Abschwungphasen. Textilien und Bekleidung reiten auf der Individualisierungswelle und nutzen Direktdruck-auf-Stoff-Drucker, die Lagerbestände und Abfall minimieren. Diese Verlagerung hin zu anwendungsspezifischen Geräten unterstreicht den Fokus der Inkjet-Druckerbranche auf vertikale Expertise und verwaltete Lösungen statt auf allgemeines Bürovolumen.

Nach Substrat: Textilien entwickeln sich zum Wachstumstreiber

Papier und Karton dominierten im Jahr 2024 weiterhin mit einem Anteil von 58,18 %, was den anhaltenden Bedarf für Dokumente, Beschilderung und Verlagswesen widerspiegelt. Textilien sind auf dem Weg zu einem CAGR von 5,45 %, da Modemarken die nahezu lokale digitale Produktion für Geschwindigkeit und Nachhaltigkeit übernehmen. Kornit Digitals wasserloser Prozess hilft Bekleidungsunternehmen, strengere Abwasservorschriften zu erfüllen und gleichzeitig Massenpersonalisierung zu ermöglichen. Kunststoffe und Folien stützen eine stetige Verpackungsnachfrage, während Keramik und Glas dekorativen und elektronischen Nischen dienen, die spezialisierte Tinten erfordern.

Die Substratdiversifizierung erfordert Fortschritte bei Haftung, Flexibilität und Umweltkonformität. Anbieter, die die Tintenchemie für neue Materialien beherrschen, können Margenprämien erzielen. Da die Vorschriften rund um Wasserverbrauch und Mikroschadstoffe verschärft werden, werden wasserfreie Textildrucktechnologien im Markt für Inkjet-Drucker Marktanteile gewinnen und das Öko-Branding für Bekleidungsetiketten stärken.

Geografische Analyse

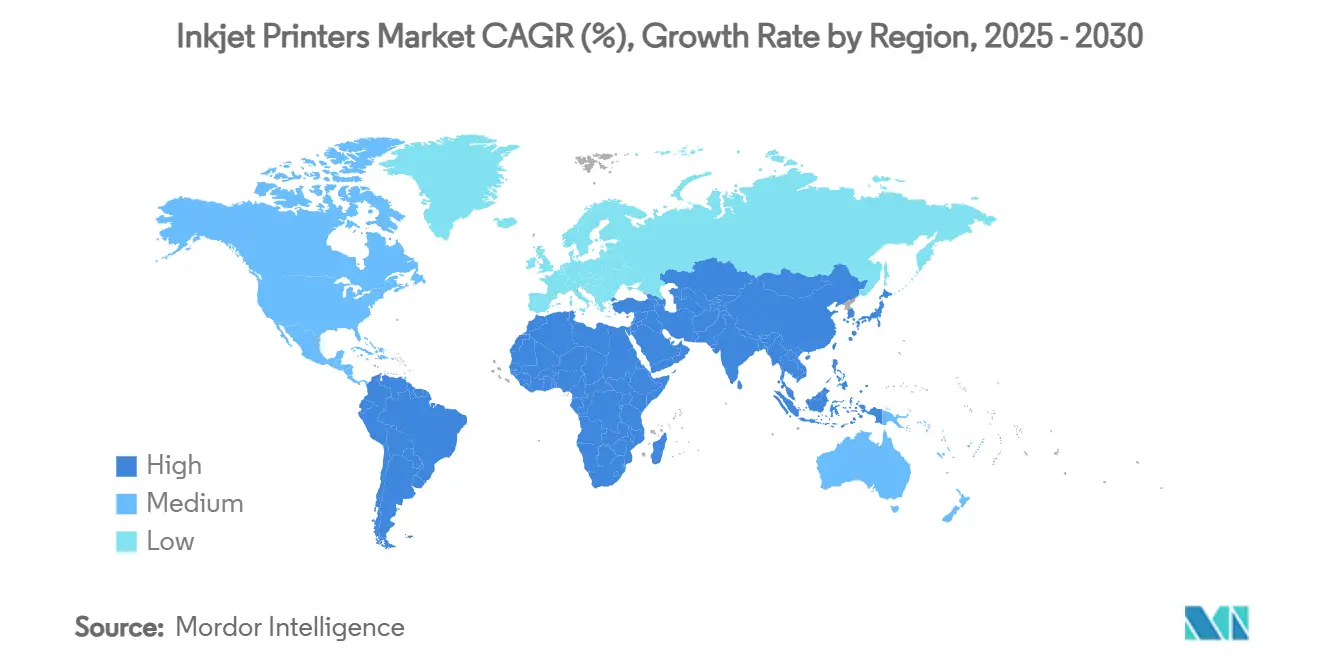

Asien-Pazifik führte den Markt für Inkjet-Drucker im Jahr 2024 mit einem Anteil von 31,85 % an und soll bis 2030 einen CAGR von 5,38 % verzeichnen. China stärkt den regionalen Schwung durch Fabrikautomatisierung und strenge Produktcodierungsgesetze, was durch den robusten Anstieg der Druckkopfverkäufe von Ricoh belegt wird.[5]Ricoh Company, „Präsentation der Ergebnisse für das Geschäftsjahr 2024”, ricoh.com Japan bleibt eine Technologiehochburg, wobei Epson die Druckkopfproduktionskapazität ausbaut, um die weltweite industrielle Nachfrage zu befriedigen. Textilzentren in Südostasien beschleunigen die digitale Einführung, um sich an globalen Modemarken auszurichten, die schnellere Zykluszeiten anstreben.

Nordamerika zeigt gemischte Trends. Verbraucherhardware profitiert von Rückenwind durch hybride Arbeit, wie HPs 5-prozentiger Anstieg der Verbraucherumsätze zeigt, doch kommerzielle Büroflotten schrumpfen, da Unternehmen digitale Dokumente einführen. Die Rückverlagerung der Fertigung und Lebensmittelsicherheitsgesetze stimulieren neue CIJ-Installationen, während EPA-Emissionsobergrenzen Drucker in Richtung wasserbasierter oder VOC-armer Tinten drängen. Anbieter betonen Cloud-Analytik und vorausschauende Wartung, um Kunden bei der Senkung der Betriebskosten zu unterstützen.

Europa verzeichnet moderates Wachstum. Strenge Nachhaltigkeitsrichtlinien fördern die Einführung umweltfreundlicher Chemien und energieeffizienter Pressen. Canon erläuterte strategische Investitionen in industrielle Inkjet-Etikettendrucker, um dieser Nachfrage gerecht zu werden. Der Textilsektor der Region erkundet Abrufmodelle, um Überproduktion einzudämmen, was die Einführung von Direktdruck-auf-Stoff-Systemen vorantreibt. Osteuropa und die Türkei bieten inkrementelle Fertigungsmöglichkeiten, während reife westeuropäische Märkte auf verwaltete Druckdienste und Workflow-Digitalisierung umschwenken. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika tragen heute kleinere Volumina bei, bieten aber Wachstumspotenzial, wenn sich Infrastruktur und regulatorische Klarheit verbessern.

Wettbewerbslandschaft

Große etablierte Unternehmen wie HP, Canon und Epson setzen weiterhin Volumenmaßstäbe. HPs Druckumsatz von 4,2 Milliarden USD im zweiten Quartal 2025 unterstrich die Breite des Angebots, obwohl die Sparte im Jahresvergleich um 4 % zurückging. Canon meldete Druckumsätze von 2.346,1 Milliarden JPY (16,5 Milliarden USD) im Jahr 2023, warnte jedoch vor zunehmendem Preisdruck, der Kostensenkungen erfordert. Xerox' Umsatz von 6,22 Milliarden USD im Jahr 2024, ein Rückgang von 9,7 %, verdeutlichte die Herausforderungen für bürozentrierte Portfolios.

Spezialisten erschließen Wachstumsnischen. Kornit Digitals Erholung bei digitalen Textilanlagen unterstreicht die Nachfrage nach wasserlosen, bedarfsorientierten Modelösungen. Ricoh und Brother investieren aggressiv in hochvolumige Industrieköpfe und Etikettierung, um sich von standardisierten A4-Geräten zu diversifizieren. Epsons milliardenschweres Engagement in der Druckkopffertigung stärkt die Kontrolle über kritische Komponenten und bietet strategischen Hebel bei Leistung und Versorgungssicherheit.

Strategische Schritte konzentrieren sich auf integrierte Servicemodelle, KI-gestützte Überwachung und nachhaltige Chemien. Abonnementversorgung, Gerät-als-Service-Verträge und Plattformen für vorausschauende Analytik schärfen die Kundenbindung. Allianzen und gezielte Fusionen und Übernahmen zielen darauf ab, vertikale Expertise in Textilien, Verpackung und Grafik zu sichern. Eine Konsolidierung ist denkbar, da Unternehmen Skaleneffekte und eine breitere Anwendungsabdeckung im Markt für Inkjet-Drucker anstreben.

Marktführer in der Inkjet-Druckerbranche

HP Inc.

Canon Inc.

Seiko Epson Corporation

Brother Industries Ltd.

Ricoh Company, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ricoh stellte auf den Hunkeler Innovationdays seine Pro Z75- und VC80000-Pressen vor und präsentierte B2-Duplex-Wasserinkjet mit 4.500 Blatt pro Stunde und 1.200 dpi Kontinuierlichproduktion.

- Januar 2025: Heidelberger Druckmaschinen begann mit Kundeninstallationen der Jetfire 50 Hybrid-Inkjet-Presse, die Offset- und Digitalworkflow mit wasserbasierten Tinten integriert.

- Juni 2024: Epson kündigte eine Investition von 5,1 Milliarden JPY (0,03 Milliarden USD) an, um die PrecisionCore MicroTFP-Druckkopfkapazität bis September 2025 zu vervierfachen und dabei 70 Arbeitsplätze zu schaffen.

- Mai 2024: Die Brother Group stellte ihre CS B2027-Strategie vor, die einen Umsatz von 1 Billion JPY (0,006 Billionen USD) bis zum Geschäftsjahr 2027 anstrebt und 200 Milliarden Yen für Akquisitionen im Industriedruck vorsieht.

Berichtsumfang des globalen Marktes für Inkjet-Drucker

| Einzelfunktion |

| Multifunktion (AIO) |

| Großformat |

| Industrieller CIJ |

| Inkjet-Presse |

| Textildrucker |

| Kontinuierlicher Inkjet (CIJ) |

| Thermisches Drop-on-Demand |

| Piezo-Drop-on-Demand |

| Heim und SOHO |

| Büro und Unternehmen |

| Industrielles Codieren und Markieren |

| Verpackung und Etiketten |

| Textil und Bekleidung |

| Kommerzieller Druck und Fotodruck |

| Papier und Karton |

| Kunststoffe und Folien |

| Textilien |

| Keramik und Glas |

| Metalle und Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Druckertyp | Einzelfunktion | ||

| Multifunktion (AIO) | |||

| Großformat | |||

| Industrieller CIJ | |||

| Inkjet-Presse | |||

| Textildrucker | |||

| Nach Technologie | Kontinuierlicher Inkjet (CIJ) | ||

| Thermisches Drop-on-Demand | |||

| Piezo-Drop-on-Demand | |||

| Nach Endverbrauchsbranche | Heim und SOHO | ||

| Büro und Unternehmen | |||

| Industrielles Codieren und Markieren | |||

| Verpackung und Etiketten | |||

| Textil und Bekleidung | |||

| Kommerzieller Druck und Fotodruck | |||

| Nach Substrat | Papier und Karton | ||

| Kunststoffe und Folien | |||

| Textilien | |||

| Keramik und Glas | |||

| Metalle und Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Indonesien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Inkjet-Drucker im Jahr 2025?

Der Markt für Inkjet-Drucker wird im Jahr 2025 auf 4,10 Milliarden USD geschätzt, mit einem prognostizierten CAGR von 4,40 % bis 2030.

Welches Segment wächst am schnellsten im Markt für Inkjet-Drucker?

Industrielle kontinuierliche Inkjet-Drucker sollen mit einem CAGR von 5,71 % wachsen, unterstützt durch obligatorische Produktcodierungsanforderungen.

Welche Faktoren treiben die Nachfrage nach Inkjet-Druckern in Asien-Pazifik?

Fertigungsautomatisierung, Gesetze zur Produktrückverfolgbarkeit und Investitionen in Druckkopfkapazitäten treiben Asien-Pazifik voran, das bereits einen Marktanteil von 31,85 % hält.

Wie beeinflussen Nachhaltigkeitstrends die Inkjet-Technologie?

Strenge Umweltvorschriften und unternehmerische ESG-Ziele beschleunigen die Einführung wasserbasierter und biobasierter Tintenchemien, insbesondere in Europa und Nordamerika.

Warum gehen die Bürodruckvolumina in reifen Volkswirtschaften zurück?

Zunehmende elektronische Dokumenten-Workflows, elektronische Signaturen und papierlose Regierungsinitiativen dämpfen die traditionelle Bürodrucknachfrage und veranlassen Anbieter, sich auf verwaltete Dienste zu verlagern.

Seite zuletzt aktualisiert am: