Marktgröße und Marktanteil für Tiefdruck-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2024 - 2030 |

|---|---|

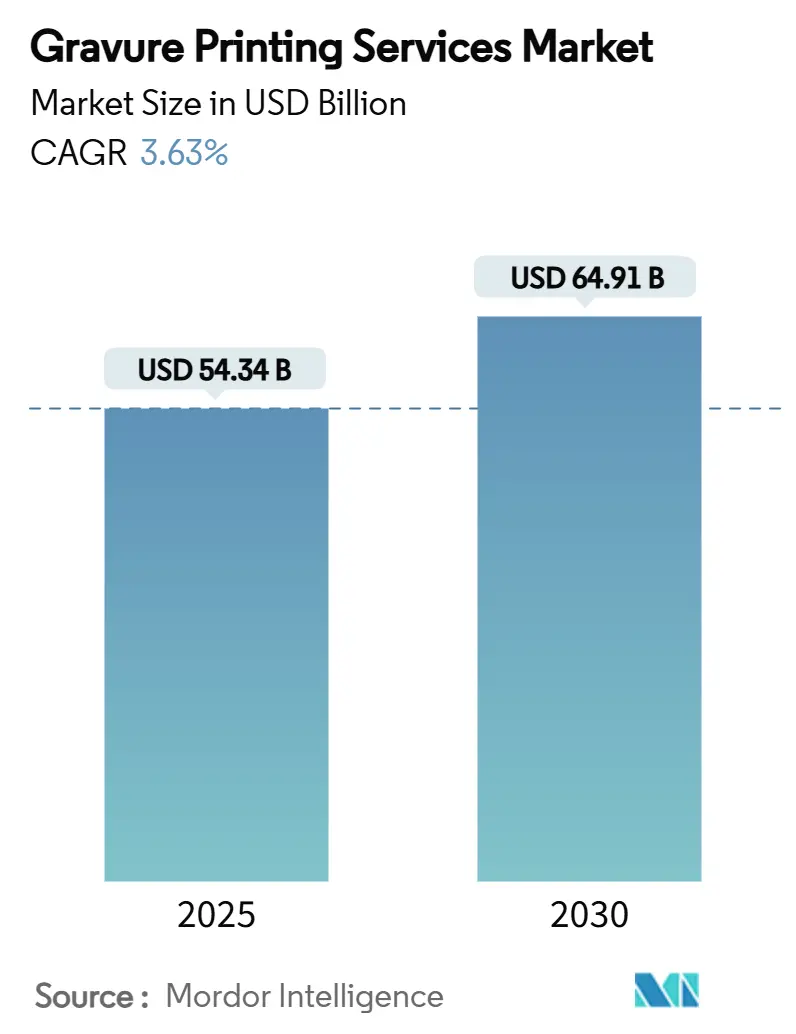

| Marktgröße (2025) | 54.34 Milliarden US-Dollar |

| Marktgröße (2030) | 64.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.63% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tiefdruck-Dienstleistungen von Mordor Intelligence

Die globale Marktgröße für Tiefdruck-Dienstleistungen beläuft sich im Jahr 2025 auf 54,34 Milliarden USD und wird bis 2030 voraussichtlich 64,91 Milliarden USD erreichen, was einer CAGR von 3,63 % entspricht und ein stetiges, aber diszipliniertes Wachstum in allen wichtigen Endverbrauchssegmenten widerspiegelt. Die steigende Nachfrage nach flexiblen Verpackungen, die zunehmende Einführung von Monomaterial-Substraten und die Verbreitung von Smart-Packaging-Funktionen stützen weiterhin das Umsatzwachstum, trotz des zunehmenden Wettbewerbs durch Flexodruck- und Digitaldruckverfahren. Führende Verarbeiter erhöhen ihre Kapitalausgaben für Hochgeschwindigkeitsdruckmaschinen und vollständig digitale Druckvorstufen-Workflows, um die Rüstzeiten zu verkürzen, während Markeninhaber in den Bereichen Premium-Lebensmittel, Getränke und Körperpflege zunehmend die kontinuierliche Tonbildqualität honorieren, die einzigartig für den Tiefdruck ist. Der regulatorische Druck zur Beseitigung von Toluol- und MEK-Lösungsmitteln, kombiniert mit Zollunsicherheiten bei nordamerikanischen Importen, zwingt die Wertschöpfungskettenteilnehmer zur Neugestaltung von Lieferketten und zur Umrüstung von Anlagen, doch dieselben Einschränkungen katalysieren verbesserte Zylinderherstellungen, energieeffiziente Trocknungssysteme und datengesteuerte Prozesssteuerung.[1]DNP Group, "DNPs Monomaterial-Verpackung," global.dnp

Wichtigste Erkenntnisse des Berichts

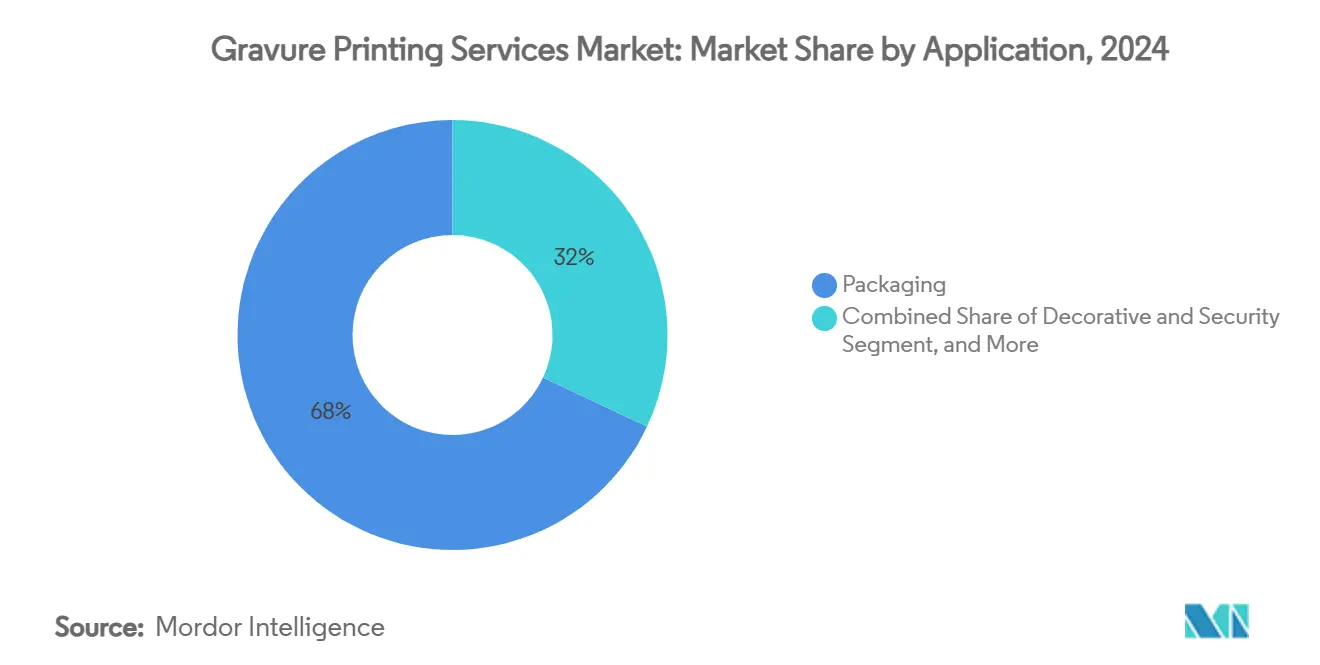

- Nach Anwendung führte Verpackung mit einem Marktanteil von 68 % im Bereich Tiefdruck-Dienstleistungen im Jahr 2024, während funktionale und gedruckte Elektronik bis 2030 voraussichtlich mit einer CAGR von 7,55 % wachsen wird.

- Nach Substrat entfiel auf Kunststofffolie im Jahr 2024 ein Anteil von 54 % an der Marktgröße für Tiefdruck-Dienstleistungen, und das Segment wächst bis 2030 mit einer CAGR von 7,80 %.

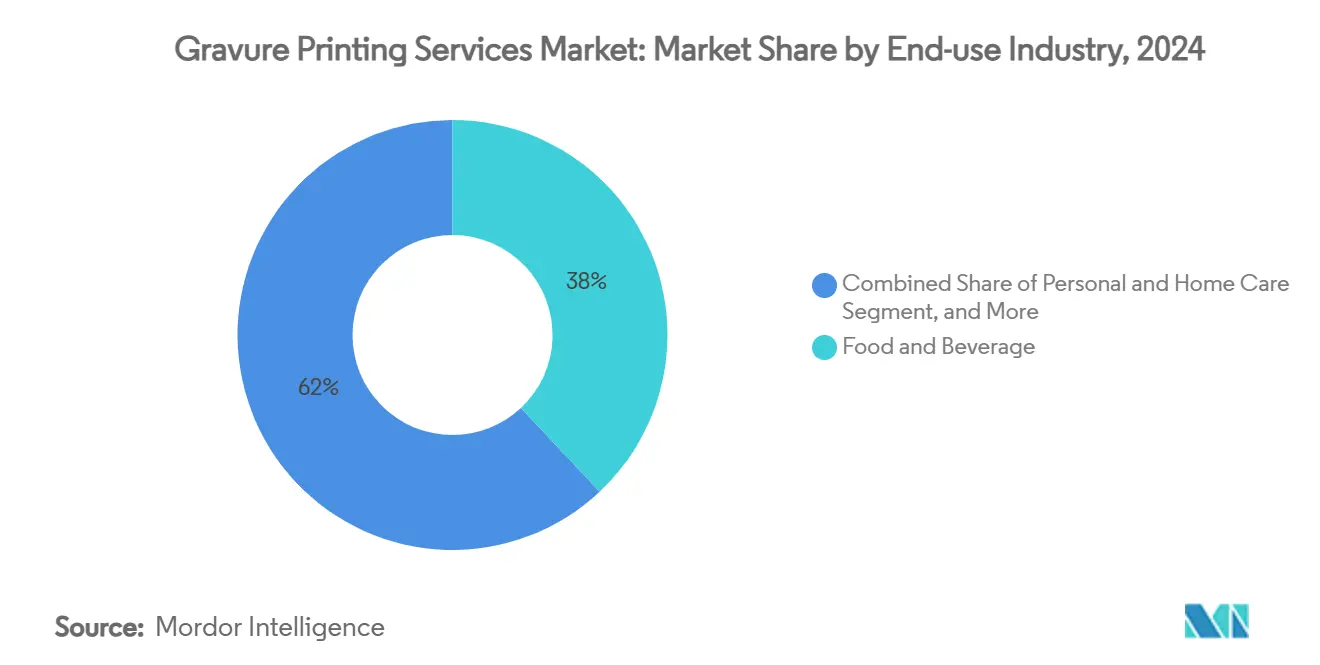

- Nach Endverbrauchsbranche entfiel auf Lebensmittel und Getränke im Jahr 2024 ein Anteil von 38 % am Markt für Tiefdruck-Dienstleistungen, während Pharmazeutika mit einer CAGR von 8,90 % die schnellste Wachstumskurve aufweisen.

- Nach Dienstleistungsart hielten Druckbetriebe im Jahr 2024 einen Umsatzanteil von 47 %, wobei Druckvorstufe und Zylinderherstellung im gleichen Zeitraum mit einer CAGR von 7,10 % expandierten.

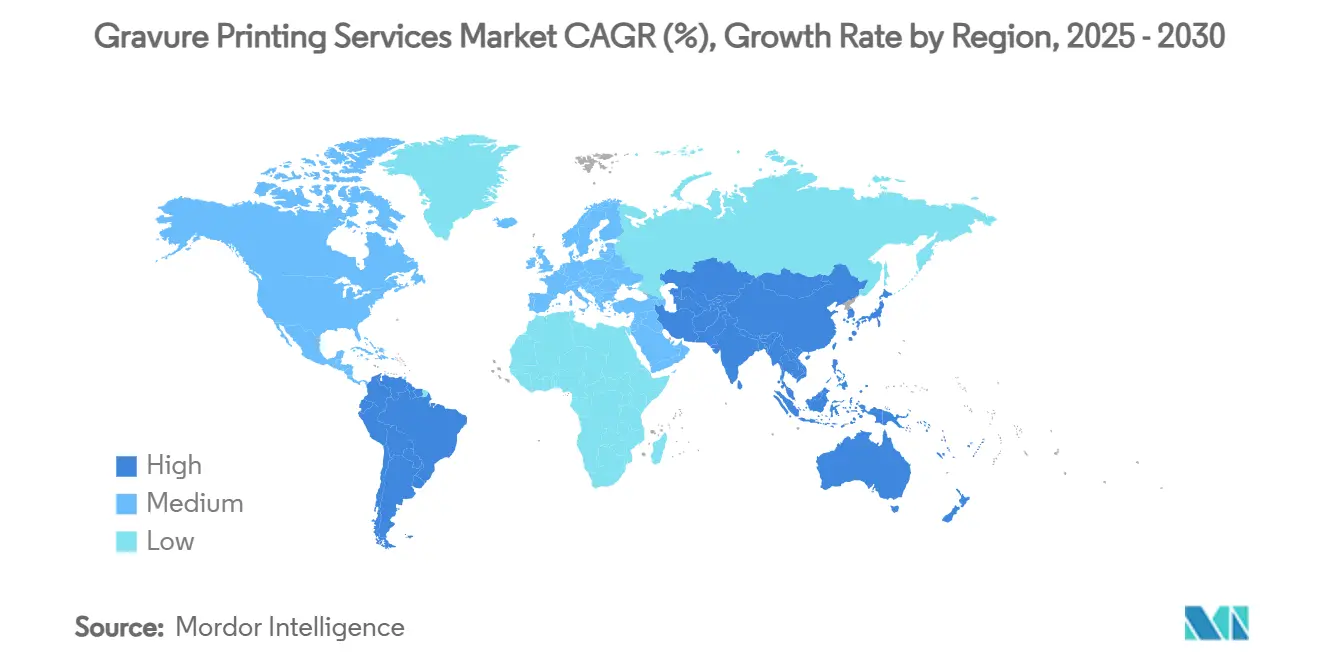

- Nach Region dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 41,22 % am Markt für Tiefdruck-Dienstleistungen; für Südamerika wird bis 2030 das höchste regionale Wachstum mit einer CAGR von 7,50 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für Tiefdruck-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wandel hin zu Monomaterial-Flexibles | 0.80% | Global, mit früher Einführung in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum von Kleinserien-SKUs im aufstrebenden Asien | 0.60% | APAC-Kernmarkt, Ausstrahlungseffekte auf MEA | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Markeninhaber nach fotorealistischen Grafiken | 0.50% | Global, Premium-Segmente in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schnelle Skalierung gedruckter Elektronik | 0.40% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Zylinder als Dienstleistung – Abonnementmodelle | 0.30% | Europa und Nordamerika zunächst | Mittelfristig (2–4 Jahre) |

| EU-Reindustrialisierungsanreize | 0.20% | Mitgliedstaaten der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wandel hin zu Monomaterial-Flexibles

Tiefdruckereien positionieren ihr Wertversprechen neu rund um Polyethylen- und Polypropylen-Monomaterialstrukturen, die den ab 2025 geltenden Regeln der Europäischen Union zur erweiterten Herstellerverantwortung entsprechen. Siegwerks CIRKIT GreaseBar-Beschichtungen erhalten die Barriereleistung solcher vereinfachten Laminate und bewahren dabei die charakteristische Bildtreue des Tiefdrucks. Die kommerzielle Akzeptanz ist in Europa am stärksten, wo Recyclingfähigkeitswerte die ökomodulierten Gebühren direkt beeinflussen, und frühe Anwender gewinnen Premiumaufträge, die die Kosten für die Zylinderaufarbeitung und die Qualifizierung von VOC-armen Tinten ausgleichen. Da Toppans GL BARRIER-Folie höchste Recyclingfähigkeitsbewertungen erhält, legen Materiallieferanten und Verarbeiter gemeinsam den Tiefdruck als bevorzugtes Druckverfahren für fotorealistische Grafiken auf Monomaterial-Beuteln fest. In den nächsten drei Jahren wird die Einführung von Monomaterialien voraussichtlich das Zylindervolumen steigern, höhermargige Beschichtungsverkäufe ankurbeln und die Kundenbindung für Dienstleister verbessern, die in der Lage sind, schlüsselfertige Compliance-Lösungen zu liefern.[2]Siegwerk, "Heimtiernahrungsverpackung," siegwerk.com

Wachstum von Kleinserien-SKUs

Die Verbrauchersegmentierung in Indien, Vietnam und den Philippinen vervielfacht die SKU-Anzahl und verringert die durchschnittlichen Bestellmengen, was den Markt für Tiefdruck-Dienstleistungen in Richtung agiles Auftragsmanagement drängt. Amcors Übernahme von Phoenix Flexibles für 20 Millionen USD sichert lokale Kapazitäten für häufige Kleinserienaufträge in Indien und verdeutlicht, wie multinationale Konzerne ihr Standbein in Richtung wachstumsstarker APAC-Metropolen neu ausrichten. Der historische Nachteil des Tiefdrucks – hohe Rüstkosten – wird durch schneller lasergravierten Zylinder neutralisiert, die die Rüstzeiten um bis zu 40 % verkürzen, sowie durch modulare, datengesteuerte Druckmaschinen, die bei Wiederholungsläufen eine Registergenauigkeit von ±15 μm halten. Regionale Verarbeiter, die hybride Druckliniensysteme einsetzen – wie Utecos OnyxOMNIA mit einer Nenngeschwindigkeit von 400 m/min – können nun unvorhersehbare Auftragspläne bewältigen, ohne gegenüber dem Flexodruck Boden zu verlieren. Dieser Wandel wird voraussichtlich die Bestellmuster in Südostasien neu gestalten und neue Umsätze für Anbieter von Zylinder-als-Dienstleistung und digitale Druckvorstufen-Büros schaffen.[3]Esko, "Esko kooperiert mit BOBST bei smartGRAVURE," esko.com

Nachfrage der Markeninhaber nach fotorealistischen Grafiken

Luxus-Lebensmittel-, Getränke- und Kosmetikmarken sind bereit, Aufschläge von 12–15 % für vollständig gesättigte, kontinuierliche Tonbilder zu zahlen, die derzeit nur der Tiefdruck im großen Maßstab erreicht. Der Esko-BOBST smartGRAVURE-Workflow halbiert die Farbabstimmungszeit und liefert dabei eine Delta-E-Genauigkeit von 94,6 %, eine Kennzahl, die sich direkt in weniger Ausschuss und engerer Markenkonsistenz im Regal niederschlägt. Hell Gravure Systems' HelioKlischograph K500 beschleunigt die Marktreaktion weiter, indem er Zylinder mit 24 kHz graviert und so die Bereitstellung im selben Schichtbetrieb für dringende Promotionen ermöglicht. Die Nachfrage nach hochauflösenden, taktilen Lackeffekten in einem einzigen Durchgang steigt bei Premium-Heimtiernahrung, Kaffee und Impulskonfektverpackungen, was die Relevanz des Tiefdrucks in einer von digitalen und Flexo-Alternativen überfüllten Landschaft stärkt.

Schnelle Skalierung gedruckter Elektronik

Angetrieben durch die IoT-Einführung unterstützt der Tiefdruck nun transparente leitfähige Folien mit einer Lichtdurchlässigkeit von über 95 % bei Linienwiderständen von 32 Ω mm-1, geeignet für Berührungssensoren und flexible Displays. Kodak Alaris nutzt Langformat-Tiefdruck für Batterieelektroden und Solarrückseitenfolien, bei denen eine gleichmäßige Beschichtungsdicke entscheidend ist. Pilotlinien in Deutschland und den Vereinigten Staaten skalieren von 0,5 m auf 1,4 m Bahnbreite und erweitern den adressierbaren Markt auf RFID-Antennen und Smart-Label-Schaltkreise. Die Expansion stärkt die einzigartige Position des Tiefdrucks an der Schnittstelle von hochpräziser Materialabscheidung und industrieschneller Rolle-zu-Rolle-Fertigung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausstieg aus Toluol- und MEK-Lösungsmitteln | -0.70% | Global, mit strengster Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Publikationsvolumina | -0.50% | Global, am ausgeprägtesten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Preiswettbewerb durch Flexo- und Digitaldruck | -0.40% | Global, insbesondere bei Kurzauflagen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern | -0.30% | Entwickelte Märkte, zunehmend auch in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausstieg aus Toluol- und MEK-Lösungsmitteln

Regulierungsbehörden verschärfen die Schwellenwerte für flüchtige organische Verbindungen und zwingen Druckereien, veraltete lösungsmittelbasierte Formulierungen durch wasserbasierte oder UV-härtbare Chemikalien zu ersetzen. Frankreichs Mineralölverbot und die 8-prozentige monatliche HAP-Obergrenze der US-amerikanischen Umweltschutzbehörde für Publikationstiefdruck sind die derzeit strengsten geltenden Richtlinien. Die Einhaltung erfordert die Nachrüstung von Öfen, Rückgewinnungssystemen und explosionsgeschützter Belüftung – Kapitalaufwendungen, die die Wettbewerbsfähigkeit gegenüber dem Flexodruck beeinträchtigen. Frühe Anwender in Skandinavien haben Energieeinsparungen von 22 % gemeldet, weisen jedoch auf eine Härtungsgeschwindigkeitseinbuße von 4–6 % hin, die die Bahngeschwindigkeit begrenzt, was die Übergangsreibungen unterstreicht, die das kurzfristige Umsatzwachstum des Tiefdrucks belasten.

Rückgang der Publikationsvolumina

Zeitschriften- und Katalogauflagen sind seit 2020 zweistellig gefallen, da Werbetreibende auf digitale Kanäle umschwenken und dem Tiefdruck die langen Auflagen entziehen, die historisch die Zylinderamortisation subventionierten. Europäische Druckmaschinen, die früher für Sonntagsbeilagen bestimmt waren, werden stillgelegt oder auf Flexverpackungsarbeiten umgestellt, was Umschulungskosten und Layout-Neugestaltungen verursacht. Obwohl Nischen-Illustrationsbücher und hochwertige Modetitel weiterhin die kontinuierliche Tonbildgebung des Tiefdrucks schätzen, drückt der säkulare Rückgang die Kapazitätsauslastungsraten und beschleunigt die Konsolidierung unter Publikationsspezialisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Verpackungsdominanz treibt Innovation voran

Verpackung erreichte im Jahr 2024 einen Marktanteil von 68 % im Bereich Tiefdruck-Dienstleistungen und bleibt das Rückgrat der Umsatzgenerierung, insbesondere bei Lebensmittel-, Getränke- und Heimtiernahrungsbeuteln, die eine hohe Farbdeckung und robuste Migrationseinhaltung erfordern. Die Markendiversifizierung in lokale Geschmacksrichtungen und saisonale Sondereditionen führt zu mehr Rüstvorgängen pro Druckmaschine, was Verarbeiter dazu veranlasst, in automatisiertes Hülsenladen, geschlossene Viskositätskontrolle und Augmented-Reality-Wartungsanleitungen zu investieren. Funktionale und gedruckte Elektronik, obwohl weniger als 5 % des Umsatzes im Jahr 2024, führt das Feld mit einer CAGR von 7,55 % bis 2030 an. Die Marktgröße für Tiefdruck-Dienstleistungen in diesem Segment wird voraussichtlich innerhalb des Prognosezeitraums mehr als verdoppelt, da die Kosten pro Quadratmeter gedruckter Antenne sinken und Smart-Label-Mandate in der Lieferkettenüberwachung und Kühlkettenintegrität zunehmen. Publikationsarbeiten setzen ihren strukturellen Rückzug fort, doch opportunistische Print-on-Demand-Katalogauflagen nutzen weiterhin die Fähigkeit des Tiefdrucks, eine Tintenauftragungsgleichmäßigkeit von 1,2 g/m² über 96-seitige Signaturen hinweg aufrechtzuerhalten.

Die Premiumklasse der Verpackung wird zunehmend auf fotorealistische Grafiken und mikrogeprägte Markensiegel ausgerichtet, die beide den Tiefdruck gegenüber dem Flexodruck bevorzugen. Utecos Hybriddruckmaschinen ermöglichen die sequenzielle Anwendung von Tiefdruck und wasserbasiertem Flexodruck in einem einzigen Durchgang und verbinden so Halbton-Lebendigkeit mit taktilen Spotlacken für Luxuskonfektverpackungen. Unterdessen entwickelt das Ökosystem für funktionalen Druck standardisierte Designregeln für Linienabstand, Tintenrheologie und Substrattopografie, die es Markeninhabern ermöglichen, Volumina für gedruckte Elektronik im großen Maßstab auszuschreiben. Gedruckte Kondensatorfolien für Wärmesachets für kosmetische Gesichtsmasken und manipulationssichere Etiketten für Vape-Pods sind frühe kommerzielle Erfolge, die den Vorteil des Tiefdrucks bei der gleichmäßigen Tintendickensteuerung und der Bildung von Linien mit niedrigem Widerstand demonstrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Substrat: Führungsposition von Kunststofffolie unter Nachhaltigkeitsdruck

Kunststofffolien machten im Jahr 2024 54 % der Marktgröße für Tiefdruck-Dienstleistungen aus, gestützt durch Fortschritte bei Barrierebeschichtungen, antimikrobiellen Lacken und dünneren Mehrschichtstrukturen, die den Polymerverbrauch um bis zu 18 % senken. Klare Polypropylenlaminate mit Sauerstoffabsorber-Beschichtungen gewinnen Marktanteile bei Snacks und Kaffee, da sie eine verlängerte Haltbarkeit bieten und gleichzeitig das Stickstoffspülen in der Verpackung unterstützen. Papier, einst das Hauptmaterial für mittelpreisige Schokoladenverpackungen, verliert Volumen, bewahrt aber Nischenwachstum bei Luxusspirituosenkartons, wo taktile Beschichtungen und erhabene Metalleffekte die Regalwirkung steigern. Aluminiumfolie behält einen verteidigungsfähigen Marktanteil bei Blisterpackungen und Premium-Fleischpasteten-Deckeln, wo der pinhole-freie Tintentransfer des Tiefdrucks die Barrierintegrität gewährleistet.

Kreislaufwirtschaftsmandate beschleunigen die Zusammenarbeit zwischen Substratchemikern und Zylinderherstellern. Grounded Packagings biobasierte Vakuumbeutel enthalten bis zu 70 % Pflanzenmaterial, ohne die Bahnplanheit zu beeinträchtigen, und erweisen sich als kompatibel mit Standard-Tiefdrucktrocknern bei 130 °C Sollwerten. Avery Dennisons Global MDO-Folie erzielt eine Klarheitsverbesserung von mehr als 60 %, während der Verbrauch fossiler Brennstoffe und der Wasserverbrauch um 22 % gesenkt werden, sodass Markeninhaber die Etikettendicke reduzieren können, ohne die Regalästhetik zu beeinträchtigen. Für Tiefdruckereien erfordert der Substratwechsel neu kalibrierte Rakelwinkel und neu gestaltete Tintenzufuhrkreisläufe, um niedrigere Oberflächenenergiewerte zu bewältigen.

Nach Endverbrauchsbranche: Lebensmittel und Getränke führen den pharmazeutischen Aufschwung an

Lebensmittel und Getränke erfassten im Jahr 2024 38 % des Umsatzes im Markt für Tiefdruck-Dienstleistungen, da Heimtiernahrungsbeutel, Stehbeutel für Snacks und Spezialkaffe-Liner alle hochauflösende Bilder sowie starke Aroma- und Feuchtigkeitsbarrieren erfordern. Vollständig recycelbare Monomaterial-Snackfolien werden nun mit Drop-in-Druck bei 120 Linien/cm Rasterweiten kommerzialisiert, und fotochrome Tinten werden für Markenengagement-Kampagnen bei kohlensäurehaltigen Getränken erprobt. Pharmazeutika, obwohl eine kleinere Basis, werden bis 2030 voraussichtlich eine CAGR von 8,90 % verzeichnen, getrieben durch Anti-Fälschungs-Mandate, die Ausweitung von Einzeldosen und hohe Deckkraft für weiße Abdeckung in Serialisierungsbereichen. Der Marktanteil für Tiefdruck-Dienstleistungen bei pharmazeutischen Anwendungen wird daher voraussichtlich messbar steigen und Verarbeiter belohnen, die in der Lage sind, die GMP-Richtlinien gemäß ISO 15378 zu erfüllen.

Körper- und Haushaltspflege verbindet Premiumisierung und funktionale Etikettierung und erfordert Metalliclack auf Shampoo-Sachets und Mikrotextsicherheitsskripte für Rasierklingenkartons. Während Tabakvolumina gesetzlichen Einschränkungen unterliegen, behalten aromatisierte Zigarillo-Hüllen Investitionen in Tiefdruckzylinder, die holografische Spitzendesigns reproduzieren können, die durch Digitaldruck bei erforderlichen Geschwindigkeiten nicht erreichbar sind. Industrie- und andere Märkte, einschließlich druckbarer Sensorfolien für Fahrzeuginnenräume, werden voraussichtlich auf den Tiefdruck umschwenken, da Sicherheitsstandards konsistente Linienbreiten und Widerstandswerte über große Oberflächen hinweg fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungsart: Druckvorstufen-Innovation beschleunigt Wachstum

Druckbetriebe hielten im Jahr 2024 einen Marktanteil von 47 %, was die historische Abhängigkeit des Tiefdrucks von Hochvolumenauflagen widerspiegelt, bei denen die Zylinderkostenamortisation günstig ist. Druckvorstufe und Zylinderherstellung ist jedoch die Dienstleistungsebene mit der schnellsten CAGR von 7,10 % bis 2030, da die Lasergraviurauflösung nun 5.080 dpi erreicht und integrierte Inspektionsköpfe die Zellgeometrie in situ korrigieren. Die Marktgröße für Tiefdruck-Dienstleistungen, die mit diesen vorbereitenden Workflows verbunden ist, wächst, da Verarbeiter das Zylindermanagement an Abonnementprogramme auslagern, die Lagerung, Reinigung und Revisionsgraviur innerhalb einer monatlichen Gebühr bündeln. Hells K500-Plattform, kombiniert mit KI-gestützten Zelltiefenalgorithmen, verkürzt die Vorlaufzeiten für bildfertige Zylinder von 48 Stunden auf 10 Stunden und ermöglicht es Verarbeitern, die steigende Mikroseriennachfrage von Markenportfolios zu erfüllen.

Veredelung und Kaschierung schreiten weiter voran, da Monomaterial-Barrieren auf lösungsmittelfreie Klebstoffsysteme angewiesen sind, die in Verbindung mit Inline-Tiefdruckstationen aufgetragen werden. Dual-Cure-Kaltsiegelungslacke gewinnen Konfekt- und Eiscremeverpackungsarbeiten, die historisch auf Offline-Beschichter zurückgriffen, und reduzieren so die Berührungspunkte in der Lieferkette und beschleunigen die Produkteinführungszyklen. Diese Verschiebung verstärkt die strategische Relevanz von Vollservice-Tiefdruckanbietern, die eine Kompetenz von der Wiege bis zum Tor anbieten können, die Design, Zylinderproduktion, Druck und Kaschierung unter einem Dach umfasst.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 mit einem Marktanteil von 41,22 % die dominierende Stellung im Markt für Tiefdruck-Dienstleistungen, verankert durch Chinas Größe, Indiens Konsumwachstum und Südostasiens energetischen Auftragsverpackungssektor. Chinesische Verarbeiter verlängern die Verweilzeiten auf Tabak- und Snacklinien, um den aktualisierten GB 9685-Additivstandards zu entsprechen, was Kapitalausgaben für neue Inline-Viskositätskontrolle antreibt, um langsamere Bahngeschwindigkeiten auszugleichen. Indische Verpackungsgruppen, unterstützt durch produktionsgebundene Anreizprogramme, fügen Zehnfarben-Tiefdruckmaschinen hinzu, um die rasche Verbreitung regionaler SKUs bei herzhaften Snacks und Körperpflegesachets zu bedienen. Vietnam und Indonesien, die von Zollverschiebungen profitieren, ziehen europäische Markeninhaber an, die angesichts nordamerikanischer Handelsreibungen die lokale Beschaffung lokalisieren möchten.

Europa, obwohl eine reife Verbraucherbasis, stärkt seinen Tiefdruckstandort durch Technologieführerschaft und strenge Nachhaltigkeitsmandate. Deutsche und italienische Ingenieurcluster bringen Nachrüstkits auf den Markt, die Lösungsmitteldämpfe für eine geschlossene Kreislaufzufuhr zurückgewinnen, den VOC-Ausstoß um 35 % senken und die Einhaltung der EU-Chemikalienstrategie-Ziele sicherstellen. EU-Reindustrialisierungszuschüsse, die bis zu 20 % der Kapitalausgaben für energiearme Druckmaschinen abdecken, beschleunigen die Ersatzzyklen und tragen zur schrittweisen Volumendiversifizierung hin zu Monomateriallaminaten bei, die auf Tiefdrucklinien hergestellt werden. Nationale Marken in Frankreich und den Niederlanden spezifizieren Toppans GL BARRIER-Folie für Käse- und Feinkostverpackungen aufgrund von Recyclingfähigkeitswerten und leiten so höhermargige Aufträge in europäische Tiefdruckhallen.

Südamerika verzeichnet eine CAGR von 7,50 %, das höchste regionale Tempo, wobei Brasiliens Agrarboom die Verpackungsnachfrage für Kaffee-, Zucker- und Fleischexporte antreibt. Lokale Akteure wie Fotograv skalieren die Plattenherstellungsleistung um 25 % pro Jahr, um sowohl Flexodruck- als auch Tiefdruckkunden zu bedienen, was auf eine steigende Nachfrage nach hochauflösenden Zylindern hindeutet. Argentiniens Peso-Stabilisierungsprogramm erschließt Investitionen in Druckmaschinen-Nachrüstungen, die mit Exportverpackungsstandards für Ganzmuskelfleisch und Milchpulver übereinstimmen.

Nordamerika sieht sich mit Gegenwind durch Zollabgaben konfrontiert – 25 % auf kanadische und mexikanische Flexverpackungsimporte und 10 % auf chinesische Zylinder – was OEMs dazu zwingt, Beschaffungswege zu überdenken und Onshoring-Investitionen im Mittleren Westen der Vereinigten Staaten auszulösen. Verarbeiter sichern das Kostenrisiko ab, indem sie Komponentenlieferanten doppelt qualifizieren und Zylinder-als-Dienstleistung-Verträge erkunden, um die Kapitalausgabenexposition zu begrenzen. Der Nahe Osten und Afrika bleibt eine Wachstumsgeschichte im Frühstadium, eingeschränkt durch politische Instabilität in wichtigen Märkten, aber gestützt durch steigende Nachfrage nach gedruckter Elektronik in intelligenten Bewässerungssensoren.[4]Fotograv, "Clicheria Fotograv," fotograv.com.br

Wettbewerbslandschaft

Der Markt für Tiefdruck-Dienstleistungen ist mäßig fragmentiert mit Dutzenden regionaler Champions, wobei kein einzelnes Unternehmen mehr als 7 % des globalen Umsatzes kontrolliert. TOPPAN Holdings' Kauf der Thermoformed and Flexible Packaging-Einheit von Sonoco für 1,8 Milliarden USD stellt einen Wendepunkt in Richtung strategischer Konsolidierung dar und verbindet fortgeschrittenes Zylinder-Know-how mit einem umfangreichen Verarbeiter-Fußabdruck. Esko, BOBST und Hell Gravure Systems schmieden Technologieallianzen rund um geschlossene Farbkreisläufe und Zellmusterstandardisierung und schaffen eingebettete Ökosysteme, die Verbrauchsmaterialverkäufe binden und Aftermarket-Umsätze schützen. Iba AGs Dashboards für maschinelles Lernen liefern 90 % Abfallreduzierung auf Pilotlinien und zeigen, wie Datenanalyse nun Wettbewerbsvorteile in einer Branche definiert, die einst rein nach visueller Handwerkskunst gemessen wurde.

Regionale Verarbeiter verfolgen Zylinder-als-Dienstleistung, um die Eintrittsbarrieren für mittelständische Marken zu senken und das Geschäftsmodell effektiv von Anlagenverkäufen auf wiederkehrende Servicegebühren umzustellen. Aufkommende Disruptoren experimentieren mit Nanosekunden-Pulslaser-Gravur, die eine 15-fach längere Zylinderlebensdauer beansprucht, was potenzielle Margendrücke für traditionelle Graveure darstellt. Patentanmeldungen konzentrieren sich auf wasserbasierte Nanopigmenttinten und bioharzbasisierte Klebstoffchemikalien, ein Beweis dafür, dass nachhaltigkeitsgebundene Innovation das primäre Forschungs- und Entwicklungsschlachtfeld für den nächsten Zyklus ist.

Branchenführer im Bereich Tiefdruck-Dienstleistungen

Amcor plc

Dai Nippon Printing Co., Ltd.

Huhtamaki Oyj (Flexible Packaging)

Constantia Flexibles Group GmbH

American Packaging Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Amcor und Berry Global gaben eine Fusion auf Aktienbasis bekannt, die einen globalen Marktführer in der Verbraucher- und Gesundheitsverpackung schafft, mit erwarteten jährlichen Synergien von 650 Millionen USD.

- Januar 2025: Amcor übernahm Phoenix Flexibles, ein Flexverpackungswerk in Indien mit einem Jahresumsatz von rund 20 Millionen USD, und erweiterte damit sein nachhaltiges Produktangebot für Lebensmittel-, Haushaltspflege- und Körperpflegeanwendungen.

- Januar 2025: Heidelberger Druckmaschinen AG begann ihr 175. Jubiläumsjahr mit einer Strategie, die bis 2029 auf 300 Millionen EUR Neuumsatz abzielt und sich auf Verpackungs- und Digitaldruckmaschinen konzentriert.

- Januar 2025: Esko kooperierte mit BOBST, um das smartGRAVURE-System einzuführen, das die Farbabstimmungszeit um mehr als 50 % und die Ausfallzeiten um 70 % durch digitale Workflow-Integration reduziert.

Berichtsumfang des globalen Marktes für Tiefdruck-Dienstleistungen

| Verpackung |

| Publikation |

| Dekoration und Sicherheit |

| Funktionale und gedruckte Elektronik |

| Kunststofffolie |

| Papier |

| Aluminiumfolie |

| Lebensmittel und Getränke |

| Körper- und Haushaltspflege |

| Pharmazeutika |

| Tabak |

| Industrie und Sonstiges |

| Druckvorstufe und Zylinderherstellung |

| Druck (Druckmaschinenbetrieb) |

| Veredelung und Kaschierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Verpackung | |

| Publikation | ||

| Dekoration und Sicherheit | ||

| Funktionale und gedruckte Elektronik | ||

| Nach Substrat | Kunststofffolie | |

| Papier | ||

| Aluminiumfolie | ||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | |

| Körper- und Haushaltspflege | ||

| Pharmazeutika | ||

| Tabak | ||

| Industrie und Sonstiges | ||

| Nach Dienstleistungsart | Druckvorstufe und Zylinderherstellung | |

| Druck (Druckmaschinenbetrieb) | ||

| Veredelung und Kaschierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Tiefdruck-Dienstleistungen?

Die Branche wird im Jahr 2025 auf 54,34 Milliarden USD geschätzt, mit Prognosen, die bis 2030 auf 64,91 Milliarden USD hindeuten.

Welches Segment wächst am schnellsten im Markt für Tiefdruck-Dienstleistungen?

Funktionale und gedruckte Elektronik wächst mit einer CAGR von 7,55 %, angetrieben durch die Nachfrage nach RFID, Sensoren und transparenten leitfähigen Folien.

Warum ist Asien-Pazifik der größte regionale Markt für Tiefdruck?

Die Region kombiniert umfangreiche Konsumgüterproduktion, kostenwettbewerbsfähige Fertigung und steigende lokale Markteinführungen und hält damit einen globalen Anteil von 41,22 %.

Wie gestalten Umweltvorschriften den Tiefdruck?

Toluol- und MEK-Lösungsmittelbeschränkungen zwingen zur Migration zu wasserbasierten und UV-Tinten, treiben Kapitalaufrüstungen voran und beeinflussen Prozessentscheidungen, insbesondere in Europa und Nordamerika.

Welche technologischen Innovationen verbessern die Effizienz des Tiefdrucks?

Digitalisierte Druckvorstufen wie Esko-BOBST smartGRAVURE halbieren die Farbabstimmungszeit, während die Lasergraviur 24 kHz erreicht und die Zylindervorlaufzeiten drastisch reduziert.

Wie beeinflusst gedruckte Elektronik das zukünftige Wachstum?

Die Fähigkeit des Tiefdrucks, funktionale Tinten mit niedriger Viskosität bei Industriegeschwindigkeiten aufzutragen, positioniert ihn, um von intelligenten Verpackungen und der IoT-Hardware-Integration in mehreren Branchen zu profitieren.

Seite zuletzt aktualisiert am: