Marktgröße und Marktanteil für Cloud-VPN-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

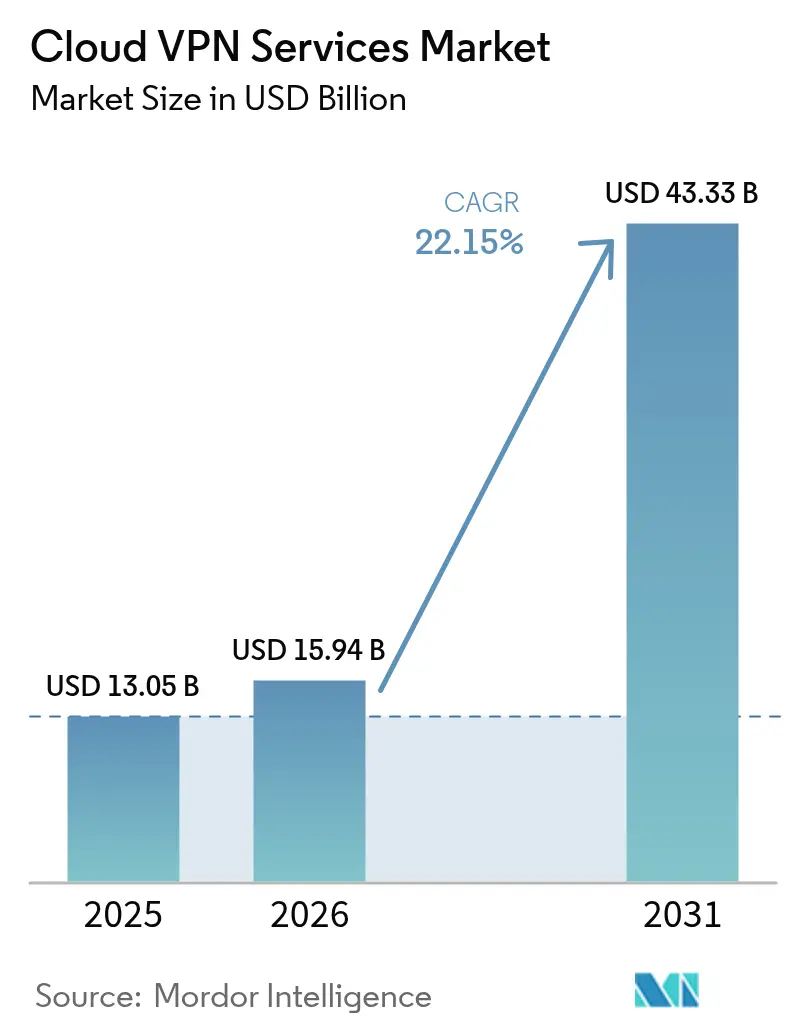

| Marktgröße (2026) | 15.94 Milliarden US-Dollar |

| Marktgröße (2031) | 43.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.15% CAGR |

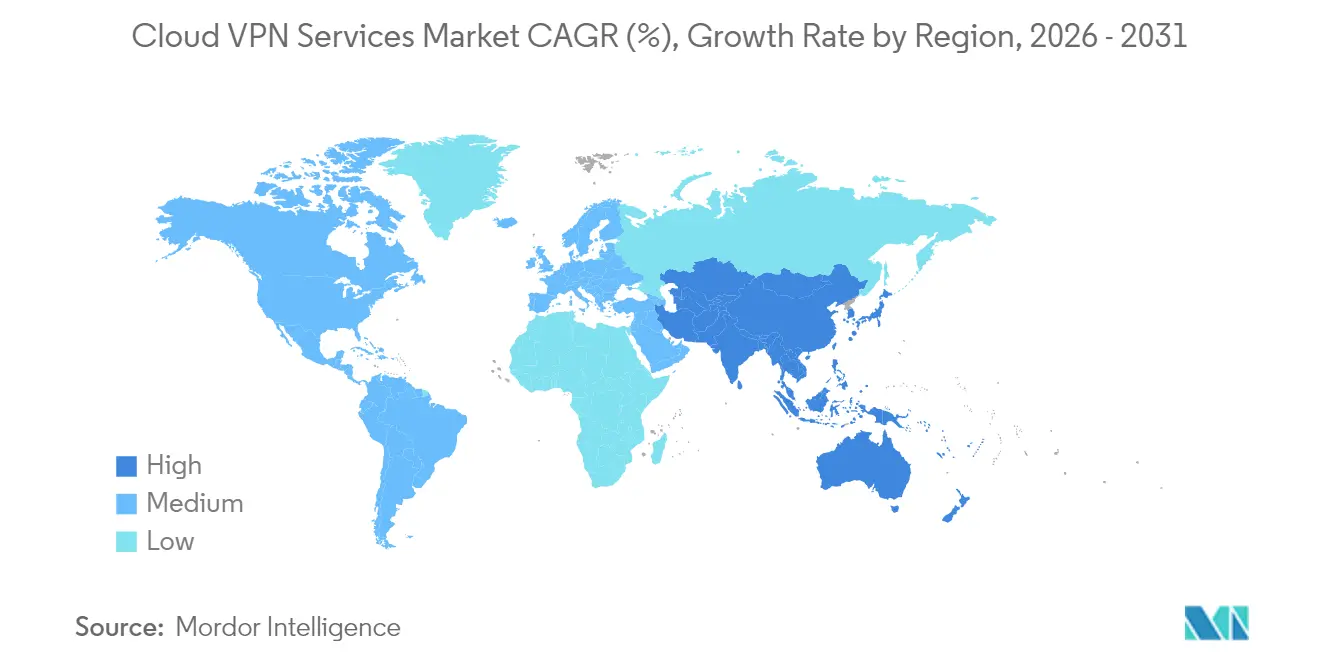

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

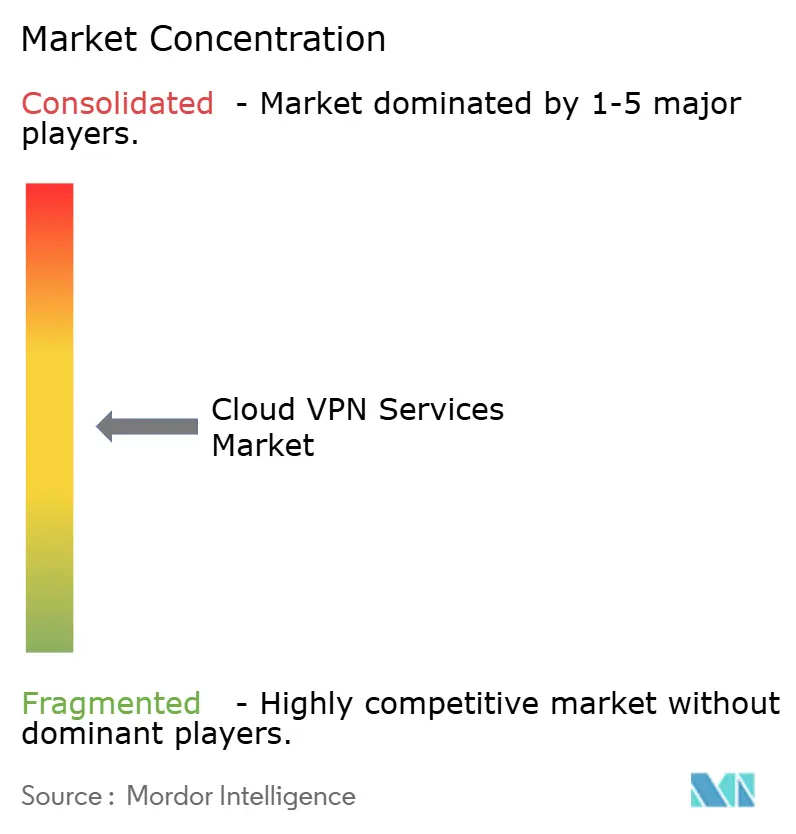

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Cloud-VPN-Dienste von Mordor Intelligence

Die Marktgröße für Cloud-VPN-Dienste wurde im Jahr 2025 auf USD 13,05 Milliarden geschätzt und soll von USD 15,94 Milliarden im Jahr 2026 auf USD 43,33 Milliarden bis 2031 wachsen, bei einer CAGR von 22,15 % während des Prognosezeitraums (2026–2031). Die Wachstumstrajektorie von 179 % spiegelt die Migration von Unternehmen von perimetergebundener Sicherheit zu cloudnativen Architekturen, den steigenden Bedarf an Multi-Cloud-Konnektivität und dauerhafte hybride Arbeitsmuster wider. Die Nachfrage profitiert auch vom raschen Rollout von Secure Access Service Edge (SASE)-Plattformen, privaten 5G-Netzwerken für industrielles IoT sowie der Bündelung von VPN mit einheitlichen Sicherheits-Suites durch Anbieter. Die Wettbewerbsintensität steigt, da traditionelle Netzwerkanbieter mit cloudorientierten Sicherheitsspezialisten konvergieren, während anhaltende Fachkräftemangel im Bereich Cloud-Sicherheitstechnik die Verlagerung hin zu verwalteten Angeboten verstärken. Datensouveränitätsvorschriften auf Länderebene erhöhen die Bereitstellungskomplexität, fördern jedoch regionalisierte Plattformen, die Compliance-Anforderungen erfüllen können.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 62,05 % auf Software, während Dienste bis 2031 voraussichtlich mit einer CAGR von 24,6 % wachsen werden.

- Nach Bereitstellungsmodus hielt die Public Cloud im Jahr 2025 einen Marktanteil von 44,75 % am Markt für Cloud-VPN-Dienste, während die Hybrid Cloud bis 2031 voraussichtlich mit einer CAGR von 23,7 % wachsen wird.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit einem Marktanteil von 59,62 % am Markt für Cloud-VPN-Dienste; kleine und mittlere Unternehmen verzeichnen bis 2031 eine CAGR von 24,1 %.

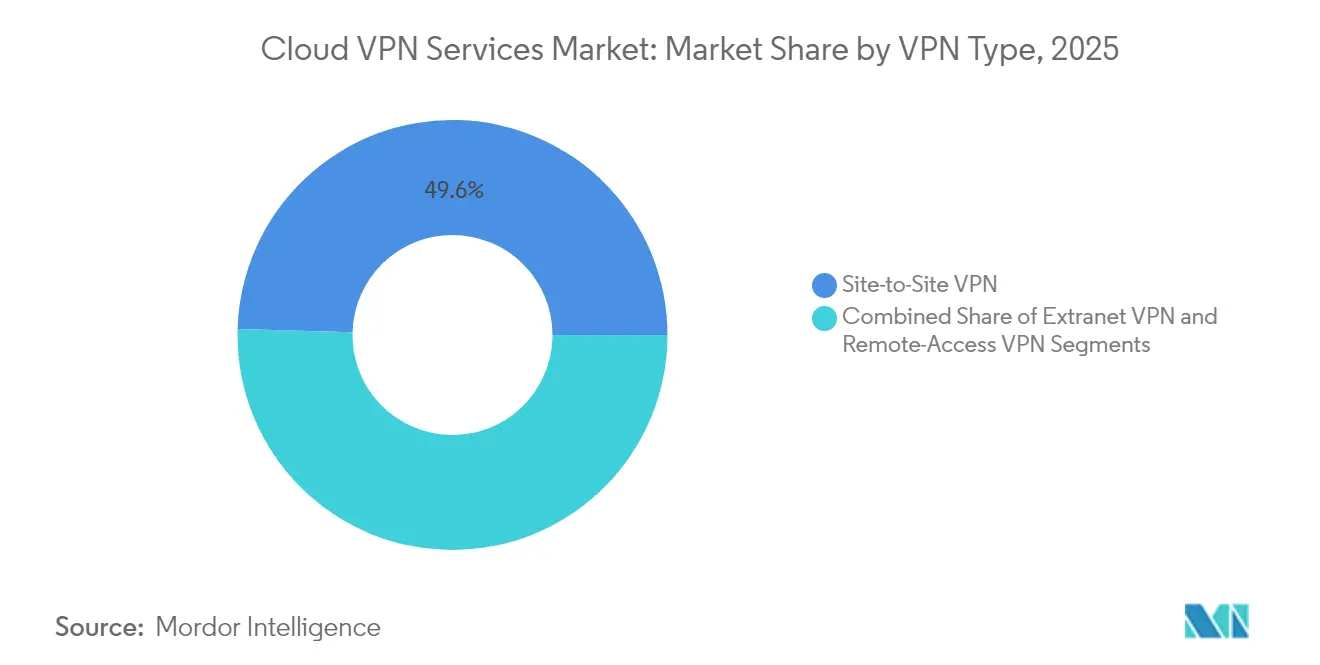

- Nach VPN-Typ erfassten Site-to-Site-Verbindungen im Jahr 2025 einen Marktanteil von 49,55 % am Markt für Cloud-VPN-Dienste, während Remote-Access-VPN im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 24,9 % wachsen wird.

- Nach Endnutzerbranche führte IT und Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 28,35 %; das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 23,9 % bis 2031.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Umsatzanteil von 34,15 %, und der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 24,4 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cloud-VPN-Dienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Multi-Cloud-Nutzung | +4.2% | Konzentriert in Nordamerika und Europa, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Ausbau von SASE und Zero-Trust-Architekturen | +5.8% | Global, früh in Nordamerika, steigend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Dauerhaftes Modell der ortsunabhängigen Arbeit | +3.1% | Nordamerika und Europa, globale Relevanz | Langfristig (≥ 4 Jahre) |

| Private 5G-Netzwerke für industrielles IoT | +2.7% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Bündelung von VPN mit einheitlichen Sicherheits-Suites durch Anbieter | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuertes dynamisches Routing für latenzempfindliche Anwendungen | +1.5% | Nordamerika und Europa, globaler Rollout | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Multi-Cloud-Nutzung

Multi-Cloud-Strategien von Unternehmen verändern die VPN-Anforderungen, da Organisationen nach einheitlicher Konnektivität über unterschiedliche Clouds hinweg suchen. Cisco meldete im zweiten Quartal des Geschäftsjahres 2025 ein Umsatzwachstum im Sicherheitsbereich von 117 %, das größtenteils auf den Bedarf an Multi-Cloud-Konnektivität zurückzuführen ist. Traditionelle Site-to-Site-Architekturen haben Schwierigkeiten mit dynamischen Cloud-Workloads, was die Nachfrage nach cloudnativen Lösungen antreibt, die Tunnel bei Bedarf aufbauen. Salesforce erzielte nach der Einführung von Prisma SD-WAN in 70 Büros eine Bandbreitensteigerung von 500 % ohne zusätzliche Kosten. [1]Palo Alto Networks, "Palo Alto Networks meldet Finanzergebnisse für das zweite Quartal des Geschäftsjahres 2025," investors.paloaltonetworks.com Einheitliche SASE-Plattformen, die Anbieterunterschiede abstrahieren, reduzieren den operativen Aufwand und senken das Risiko einer Anbieterabhängigkeit – eine Priorität für globale Unternehmen, die zukünftige Flexibilität in ihrer Cloud-Strategie anstreben.

Ausbau von SASE und Zero-Trust-Architekturen

Identitätszentrierte Sicherheit verdrängt in vielen Unternehmen netzwerkzentrierte VPN-Lösungen. T-Mobile ersetzte das herkömmliche VPN durch Zscalers Zero Trust Exchange und ermöglichte so direkten Anwendungszugriff bei geringerer Latenz. [2]Zscaler, "Zscaler ThreatLabz VPN-Risikobericht 2025: Mehr als die Hälfte der Organisationen sieht Sicherheits- und Compliance-Risiken als Grund, VPNs als veraltet zu betrachten," ir.zscaler.com SASE eliminiert die Rückführung des Datenverkehrs über Rechenzentren, verbessert die Benutzererfahrung und unterstützt Richtlinien des geringsten Privilegs. Die Cybersicherheits- und Infrastruktursicherheitsbehörde hob 2024 22 VPN-Schwachstellen hervor und beschleunigte damit die Migration. [3]Cybersicherheits- und Infrastruktursicherheitsbehörde, "Moderne Ansätze zur Netzwerkzugangssicherheit," ic3.gov Die konvergierte Vernetzung und Sicherheit innerhalb von SASE liefert operative Effizienz, die die höheren Kosten pro Nutzer im Vergleich zu gerätebasiertem VPN ausgleicht.

Dauerhaftes Modell der ortsunabhängigen Arbeit

Hybrides Arbeiten bleibt dauerhaft bestehen und hält die Nachfrage nach Remote-Zugriff in hohem Volumen aufrecht. Die 30.000 Remote-Mitarbeiter von ManpowerGroup überschritten die VPN-Kapazität, was zu einem Wechsel zu Zero-Trust-Alternativen führte. Organisationen wählen ein cloudbasiertes VPN, das elastisch skaliert, anstatt On-Premises-Hardware überzudimensionieren. Anbieter mit globalen Präsenzpunkten und dynamischer Verkehrsoptimierung gewinnen einen Vorteil, da die Leistung über verschiedene Netzwerke und regulatorische Regionen hinweg stabil bleiben muss.

Private 5G-Netzwerke für industrielles IoT

Private 5G-Netzwerke bieten ultrageringe Latenz, um Anforderungen zu erfüllen, die über herkömmliche internetbasierte VPN-Lösungen hinausgehen. Vodafones mobile private Netzwerke liefern sichere dedizierte Kanäle für industrielle Workloads. Advantechs private 5G-Lösung unterstützt intelligente Fabriken mit isolierten sicheren Slices. Die Integration von VPN in das 5G-Netzwerk-Slicing ermöglicht branchenspezifische Isolation, was insbesondere der Fertigung und Logistik zugute kommt, wo die Betriebstechnologie sowohl Geschwindigkeit als auch Sicherheit erfordert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für clientloses ZTNA gegenüber VPN | -3.4% | Nordamerika und Europa führend, globale Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Compliance-Hürden bei der Datensouveränität auf Länderebene | -2.1% | Kern im asiatisch-pazifischen Raum, Europa und Naher Osten und Afrika folgen | Mittelfristig (2–4 Jahre) |

| Anhaltender Fachkräftemangel in der Cloud-Sicherheitstechnik | -1.8% | Globaler Mangel, akut in Nordamerika | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Open-Source-Alternativen | -1.2% | Global, stärker in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für clientloses ZTNA gegenüber VPN

Zscalers VPN-Risikobericht 2025 ergab, dass 92 % der Organisationen besorgt über die Ransomware-Exposition über VPN sind und 65 % beabsichtigen, VPN innerhalb eines Jahres zu ersetzen. Clientloses ZTNA bietet anwendungsspezifischen Zugriff ohne netzwerkweite Exposition, wodurch die Angriffsfläche und der Verwaltungsaufwand für Geräte reduziert werden. Telit Cinterion erzielte durch die Migration von Pulse Secure VPN zu Prisma Access einen dreifachen ROI. Traditionelle VPN-Anbieter müssen auf Zero-Trust umstellen oder riskieren eine Verdrängung.

Compliance-Hürden bei der Datensouveränität auf Länderebene

Der Anstieg souveräner Clouds im asiatisch-pazifischen Raum zwingt Organisationen dazu, Daten innerhalb nationaler Grenzen zu halten, was zentralisierte VPN-Architekturen erschwert. Japanische Regulierungsbehörden veröffentlichten 2024 detaillierte Leitlinien zur grenzüberschreitenden Verarbeitung sensibler Daten. Unternehmen müssen regionsspezifische Gateways einsetzen, was Kosten und operativen Aufwand erhöht und Rollouts in regulierten Sektoren wie dem Gesundheitswesen und dem Finanzdienstleistungssektor verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienste übertrifft die Dominanz der Software

Software bildet mit 62,05 % des Umsatzes im Jahr 2025 weiterhin die Grundlage, da Großunternehmen die granulare Kontrolle über das Richtlinienmanagement behalten. Verwaltete Dienste bieten jedoch das stärkste Aufwärtspotenzial mit einer CAGR von 24,6 % bis 2031, da Organisationen mit Einstellungslücken und operativer Komplexität zu kämpfen haben. Die Marktgröße für Cloud-VPN-Dienste im Bereich Dienste wird voraussichtlich deutlich zunehmen, gestützt durch Abonnementmodelle, die Rund-um-die-Uhr-Überwachung, Incident Response und Compliance-Berichterstattung bündeln. Anbieter demonstrieren schnelle Bereitstellung; Watercare ermöglichte Zscaler Private Access für 800 Nutzer an 1.300 Standorten in einem halben Tag. Das Wachstum des Segments ist auch mit der Multi-Cloud-Ausbreitung verbunden, bei der spezialisierte Fähigkeiten erforderlich sind, um die Leistung über verschiedene Plattformen hinweg zu optimieren.

Die Akzeptanz verwalteter Dienste breitet sich über verschiedene Branchen aus. Gesundheitsdienstleister suchen schlüsselfertige Optionen aufgrund strenger Datenschutzvorschriften, während mittelgroße Hersteller auf MSPs angewiesen sind, um verteilte Werke zu sichern. Anbieter investieren in Automatisierung und KI-gestützte Analysen, um den Support zu skalieren, ohne den Personalbestand proportional zu erhöhen. Da Skaleneffekte zunehmen, nähert sich die Servicepreisgestaltung der selbstverwalteten Softwarelizenzierung an, was die Gesamtbetriebskosten für ressourcenbeschränkte Käufer verbessert. Der Dienstleistungsboom trägt wiederholt zur Gesamtdynamik des Marktes für Cloud-VPN-Dienste während des Prognosehorizonts bei.

Nach Bereitstellungsmodus: Hybrid Cloud entwickelt sich zum Wachstumsführer

Die Public Cloud hält im Jahr 2025 einen Umsatzanteil von 44,75 %, doch hybride Bereitstellungen wachsen mit einer CAGR von 23,7 %, da Unternehmen On-Premises-Kontrolle mit Cloud-Skalierbarkeit in Einklang bringen. Der Markt für Cloud-VPN-Dienste erkennt Hybrid als den architektonischen Mittelpunkt an, der eine schrittweise Migration von Legacy-Anwendungen ermöglicht. Ciscos Übersicht über private 5G zeigt, wie hybride Modelle eine Verfügbarkeit von fünf Neunen erreichen und gleichzeitig sensible Daten vor Ort halten. Die Hybrid-Akzeptanz ist in regulierten Branchen am stärksten, die Datenresidenz einhalten müssen, aber dennoch einen allgegenwärtigen Anwendungszugriff benötigen.

Eine einheitliche Richtlinienorchestrierung über hybride Infrastrukturen hinweg ist eine zentrale Kundenanforderung. Anbieter integrieren zentralisierte Steuerungsebenen, die Absichten in gerätenneutrale Konfigurationen übersetzen können, wodurch manuelle Fehler reduziert werden. Hybride Strategien helfen auch bei der Kostenoptimierung, indem sie die Workload-Platzierung basierend auf Latenz, Datenschwerkraft und regulatorischen Anforderungen ermöglichen. Im Laufe der Zeit, wenn Cloud-Aktivitäten On-Premises-Workloads überwiegen, könnte Hybrid in Richtung überwiegend Public Cloud übergehen, aber die Nachfrage nach adaptivem, standortunabhängigem VPN bleibt bestehen und treibt die weitere Expansion des Marktes für Cloud-VPN-Dienste voran.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich trotz Dominanz der Großunternehmen

Großunternehmen erfassten im Jahr 2025 59,62 % des Umsatzes, gestützt durch komplexe Infrastrukturen und beträchtliche Sicherheitsbudgets. Dennoch expandieren KMU mit einer CAGR von 24,1 % und verringern die Penetrationslücke. Die Marktgröße für Cloud-VPN-Dienste im KMU-Segment profitiert von Abonnementpreisen und vereinfachtem Onboarding, das frühere Capex-Hürden beseitigt. Tailscales Finanzierungsrunde der Serie C in Höhe von USD 160 Millionen unterstreicht das Anlegervertrauen in Zero-Configuration-Lösungen, die bei kleinen IT-Teams Anklang finden.

Die Zunahme von Bedrohungen treibt KMU von einfachen oder Open-Source-Tools hin zu unternehmensgerechtem Schutz. Gebündelte Suites reduzieren den Verwaltungsaufwand für Anbieter und ermöglichen es schlanken Teams, VPN, SWG und ZTNA in einer einzigen Konsole einzuführen. Kanäle wie MSPs und Telekommunikationsunternehmen verstärken die Reichweite, indem sie VPN als Dienst in Breitband- oder 5G-Geschäftspakete einbetten. Da Low-Touch-Vertriebsmodelle reifen, wird der kumulative Beitrag der KMU zum Gesamtumsatz des Marktes für Cloud-VPN-Dienste weiter steigen.

Nach VPN-Typ: Wachstum des Remote-Access-VPN fordert die Führungsposition von Site-to-Site heraus

Site-to-Site-VPN blieb im Jahr 2025 mit 49,55 % für den Büro-zu-Büro-Verkehr das größte Segment, wächst jedoch moderat im Vergleich zum Anstieg des Remote-Access-VPN mit einer CAGR von 24,9 %. Die Akzeptanz von Remote-Access korreliert mit dem anhaltenden hybriden Arbeiten. Die Marktgröße für Cloud-VPN-Dienste im Bereich Remote-Access-Lösungen steigt, da Organisationen geräteunabhängige Anwendungen einführen. Der Leistungsvorteil von WireGuard gegenüber Legacy-Protokollen spielt eine Rolle bei Upgrade-Zyklen.

Extranet-VPN behält eine stabile Nachfrage für Lieferantenportale und B2B-Austauschplattformen, insbesondere in der Fertigung. Zukünftige Produkt-Roadmaps integrieren granulare Partnersegmentierung und Zero-Trust-Prinzipien, um überprivilegierte Zugriffe zu mindern. Remote-Access-Dienste mit dynamischem Split-Tunneling und Endpunkt-Posture-Checks sprechen Sicherheitsteams an, die eine engere Kontrolle ohne Benutzerreibung anstreben. Kontinuierliche Protokollinnovation erhält die Wettbewerbsdifferenzierung und stimuliert die Gesamtinnovation im Markt für Cloud-VPN-Dienste.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens treibt das schnellste Wachstum

IT und Telekommunikation repräsentierten im Jahr 2025 28,35 % des Umsatzes aufgrund der Cloud-Bereitschaft und Sicherheitsinvestitionen der Branche. Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 23,9 %, angetrieben durch die Expansion der Telemedizin, den Zugriff auf elektronische Gesundheitsakten und strenge Datenschutzvorschriften. Zscaler Private Access demonstriert reduzierte Komplexität bei der Sicherung klinischer Anwendungen. Finanzdienstleistungen verzeichnen eine hohe Nutzung für den Kundendatenschutz, während die industriellen IoT-Initiativen der Fertigung die Abhängigkeit von sicherer Konnektivität vertiefen.

Der Einzelhandel setzt VPN für verteilte Filialen und saisonale Remote-Mitarbeiter ein und bevorzugt cloudbasierte Modelle, die schnell hochgefahren werden können. Energie und Versorgungsunternehmen priorisieren die Sicherung von Betriebstechnologienetzwerken gegen cyber-physische Risiken, was eine komplexe Segmentierungsnachfrage antreibt. Regierungsinitiativen zur Modernisierung von Bürgerdiensten setzen auf konformes VPN und Zero-Trust-Zugriff zum Schutz sensibler Aufzeichnungen. Die Variation zwischen den Branchen erzeugt maßgeschneiderte Anforderungen, die Anbieter zur Differenzierung nutzen, und stärkt die langfristige Diversifizierung des Marktes für Cloud-VPN-Dienste.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 34,15 %, da frühe Anwender stark in cloudnative Sicherheit investierten. Bundesweite Zero-Trust-Mandate und Leitlinien der Cybersicherheits- und Infrastruktursicherheitsbehörde lenken Organisationen zu modernen Zugriffsmodellen. Großunternehmen weisen erhebliche Budgets zu; Palo Alto Networks verzeichnete ein ARR-Wachstum von 37 % im Bereich der Sicherheit der nächsten Generation mit starkem regionalem Beitrag. Kanada verfolgt ähnliche Modernisierungspfade, und der grenzüberschreitende Handel mit Mexiko fördert multinationale Konnektivitätsprojekte.

Der Nahe Osten und Afrika zeigen aufstrebendes Potenzial. Die Vereinigten Arabischen Emirate und Saudi-Arabien weisen erhebliche Budgets für Smart-City- und E-Government-Initiativen zu und suchen nach SASE- und VPN-Lösungen auf Carrier-Niveau. Südafrika und Nigeria verzeichnen eine zunehmende Akzeptanz, da die Cloud-Nutzung unter Unternehmen zunimmt. Telekommunikationsunternehmen bündeln VPN mit Glasfaser und 5G für KMU und erhöhen so die Penetrationsraten. Obwohl der aktuelle Umsatzbeitrag bescheiden ist, führen hohe Wachstumsraten zu einer bemerkenswerten inkrementellen Nachfrage, die die breitere Expansion des Cloud-VPN-Marktes ergänzt und die Gesamteinnahmen des Marktes für Cloud-VPN-Dienste weiter vergrößert.

Europa verzeichnet ein stetiges Wachstum, das durch die DSGVO und Cyber-Resilienz-Richtlinien verankert ist. Deutschland betont die OT-Sicherheit für Industrie 4.0, während das Vereinigte Königreich auf die Compliance im Finanzdienstleistungssektor abzielt. Frankreich treibt Maßnahmen zur digitalen Souveränität voran, die europäische Cloud-Anbieter mit integrierten VPN-Angeboten begünstigen. Russlands Datenlokalisierungsregeln fördern inländische Gateways, behindern jedoch globale Anbieter. Insgesamt schafft die regulatorische Komplexität Anreize für flexible, richtliniengesteuerte VPN-Designs.

Der Nahe Osten und Afrika zeigen aufstrebendes Potenzial. Die Vereinigten Arabischen Emirate und Saudi-Arabien weisen erhebliche Budgets für Smart-City- und E-Government-Initiativen zu und suchen nach SASE- und VPN-Lösungen auf Carrier-Niveau. Südafrika und Nigeria verzeichnen eine zunehmende Akzeptanz, da die Cloud-Nutzung unter Unternehmen zunimmt. Telekommunikationsunternehmen bündeln VPN mit Glasfaser und 5G für KMU und erhöhen so die Penetrationsraten. Obwohl der aktuelle Umsatzbeitrag bescheiden ist, führen hohe Wachstumsraten zu einer bemerkenswerten inkrementellen Nachfrage, die die breitere Expansion des Marktes für Cloud-VPN-Dienste ergänzt.

Wettbewerbslandschaft

Die Landschaft balanciert etablierte Netzwerkgiganten und reine Cloud-Sicherheitsinnovatoren. Cisco, Fortinet und Palo Alto Networks integrieren VPN in umfassendere SASE-Portfolios und nutzen dabei ihre umfangreiche Distribution und Forschungs- und Entwicklungstiefe. Fortinets einheitliches SASE-ARR erreichte USD 1,12 Milliarden mit einem Wachstum von 26 % und belegt eine erfolgreiche Migration von Geräteverkäufen zu Cloud-Abonnements. Zscaler und Cloudflare betonen Zero-Trust-Funktionalität und gewinnen Kunden, die herkömmliches VPN vollständig umgehen.

Aufstrebende Disruptoren konzentrieren sich auf Benutzerfreundlichkeit und entwicklerfreundliche Werkzeuge. Tailscale zieht KMU mit Peer-to-Peer-Mesh-Netzwerken und Zero-Configuration an, was durch seine Finanzierung von USD 160 Millionen bestätigt wird. Open-Source-Projekte wie WireGuard üben Preisdisziplin aus und zwingen Anbieter, durch Analysen, Compliance und Leistungs-SLAs Mehrwert zu schaffen. Patentanmeldungen rund um Anomalieerkennung und TLS-Terminierung zeigen laufende Innovationen.

Zu den strategischen Schritten gehören Telekommunikationspartnerschaften: T-Mobile und Palo Alto Networks lancierten einen verwalteten SASE-Dienst, der 5G-Slicing integriert und auf Unternehmen und Regierungsbehörden abzielt. Broadcoms VeloSky konvergiert Glasfaser-, Mobilfunk- und Satellitenverbindungen mit integrierter Sicherheit für Dienstleister. Anbieter schließen auch branchenspezifische Allianzen, beispielsweise auf das Gesundheitswesen ausgerichtete Zero-Trust-Bundles, die die HIPAA-Compliance adressieren. Da Kunden die Plattformkonsolidierung priorisieren, wird die Fähigkeit, End-to-End-Vernetzung und -Sicherheit in einem einzigen SLA bereitzustellen, zu einem entscheidenden Faktor im Markt für Cloud-VPN-Dienste.

Branchenführer im Bereich Cloud-VPN-Dienste

Cisco Systems Inc.

Microsoft Corporation

Amazon Web Services Inc.

Google LLC

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: T-Mobile und Palo Alto Networks führten "T-Mobile SASE, mit Palo Alto Networks" ein, einen verwalteten Dienst, der clientlose Authentifizierung und 5G-Sicherheits-Slicing-Funktionen für Unternehmen und Regierungsbehörden nutzt.

- April 2025: Tailscale sicherte sich eine Finanzierung der Serie C in Höhe von USD 160 Millionen unter der Führung von Accel, um den globalen Betrieb auszubauen und KI-Unternehmen mit seinem Zero-Configuration-VPN zu unterstützen.

- April 2025: Zscalers Zero Trust Exchange ersetzte herkömmliche VPNs bei T-Mobile und verbesserte die Benutzererfahrung und Bedrohungserkennung.

- März 2025: Broadcom lancierte VeloSky und integrierte Glasfaser-, Mobilfunk- und Satellitenkonnektivität mit dynamischem anwendungsbasiertem Slicing für Dienstleister.

- Februar 2025: Fortinet veröffentlichte FortiGate G-Serie-Firewalls mit einem 11-fach höheren IPsec-Durchsatz und KI-gestützter Bedrohungserkennung für verteilte Unternehmen.

- Januar 2025: Zscaler führte einen nativen Zero Trust Network Access-Dienst für RISE mit SAP ein und beseitigte damit traditionelle VPN-Abhängigkeiten.

- Oktober 2024: Zscaler fügte Business Continuity Clouds und Private Service Edges hinzu, um sicheren Zugriff bei katastrophalen Ereignissen aufrechtzuerhalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Cloud-VPN-Dienste als Umsätze, die generiert werden, wenn softwarebasierte Virtual-Private-Network-Gateways, Control Planes und Managed Services über öffentliche, private oder hybride Cloud-Infrastrukturen bereitgestellt werden, um den Datenverkehr zwischen Remote-Nutzern, Zweigstellen und Cloud-Workloads zu sichern. Typische Angebote umfassen Remote-Access-VPN, Site-to-Site-VPN und Extranet-Tunneling, gebündelt mit Authentifizierung, Richtlinienverwaltung und Monitoring-Dashboards.

Ausschluss aus dem Geltungsbereich: Reine Hardware-VPN-Konzentratoren und clientlose Zero-Trust-Zugriffslösungen wurden außerhalb dieser Grenze gehalten, um Doppelzählungen zu vermeiden und eine klare Sicht auf reine Cloud-VPN-Umsätze zu gewährleisten.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienste

- Nach Bereitstellungsmodus

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach VPN-Typ

- Remote-Access-VPN

- Site-to-Site-VPN

- Extranet-VPN

- Nach Endnutzerbranche

- Regierung und öffentlicher Sektor

- IT und Telekommunikation

- BFSI

- Gesundheitswesen

- Einzelhandel und E-Commerce

- Fertigung

- Energie und Versorgungsunternehmen

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Telefoninterviews und Web-Umfragen wurden mit CIOs, Netzwerkarchitekten, Managed-Service-Providern und regionalen Telekommunikationsanbietern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durchgeführt. Die Gespräche testeten vorläufige Wachstumstreiber, durchschnittliche Verkaufspreise, Annahmen zur Seat-Penetration und regionale regulatorische Auslöser, wodurch Mordor-Analysten Elastizitäten verfeinern und Sekundärsignale gegenchecken konnten.

Desk Research

Wir begannen mit der Kartierung der Angebotslandschaft und der Nachfragepools anhand öffentlich zugänglicher Quellen wie US-FCC-Einreichungen, Eurostat-IKT-Nutzungserhebungen, Indien TRAI-Telekommunikationsstatistiken und Handelsdaten von UN Comtrade. Erkenntnisse zu unternehmensweiten Cloud-Migrationsraten und der Übernahme hybrider Arbeitsmodelle wurden aus OECD-Indikatoren zur digitalen Wirtschaft, Gartner-Pressemitteilungen und von Fachgremien begutachteten IEEE-Papieren zu SASE-Rollouts gewonnen. Unternehmens-10-Ks und Investorenpräsentationen klärten Segmentpreisbereiche, während Dow Jones Factiva aktuelle Anbietergewinne und Partnerschaftsankündigungen verfolgte. D&B Hoovers lieferte Umsatzaufteilungen für private Unternehmen, die selten geprüfte Daten veröffentlichen. Die aufgeführten Quellen sind illustrativ, nicht erschöpfend, und viele weitere Publikationen flossen in die Datenvalidierung ein.

Marktgröße & Prognose

Ein kombiniertes Top-down- und Bottom-up-Modell wurde angewendet. Ausgehend vom weltweiten Cloud-IT-Ausgaben wurde der adressierbare Pool durch Prävalenzquoten für Remote-Arbeit, Multi-Cloud-Adoptionsraten und durchschnittliche VPN-Seats pro Mitarbeiter rekonstruiert; diese Eingaben erzeugten eine Top-down-Umsatzhülle, die anschließend gegen Bottom-up-Lieferanten-Rollups aus stichprobenartigen öffentlichen Offenlegungen einem Stresstest unterzogen wurde. Zu den Schlüsselvariablen gehörten 1) Wachstum der bezahlten Seat-Anzahl, 2) durchschnittliches Jahresabonnement pro Seat, 3) Wechsel von IPSec- zu SSL-Protokollen, 4) regionale Compliance-Kosten für Datensouveränität und 5) Beschleunigung der Cloud-Adoption bei KMU. Eine multivariate Regression, die das BIP pro Kopf und die Häufigkeit von Cybersicherheitsvorfällen einbezieht, schärfte die Szenarioprognosen. Datenlücken, wie z. B. Seat-Zahlen privater Anbieter, wurden durch normalisierte Quoten aus benachbarten öffentlichen Vergleichsunternehmen überbrückt, bevor eine endgültige Konvergenz erreicht wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber externen Benchmarks unterzogen, wobei Anomalien zur Anpassung an ein Senior-Analysten-Gremium weitergeleitet werden. Berichte werden in einem 12-Monats-Rhythmus aktualisiert, und zwischenzeitliche Rückkontakte werden durch wesentliche Ereignisse wie größere Sicherheitsverletzungen oder groß angelegte Preisänderungen von Anbietern ausgelöst, sodass Kunden stets die aktuellste kalibrierte Sicht erhalten.

Warum Mordors Cloud-VPN-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Umsatzeinschlüsse, Preiskorridore und Aktualisierungspläne wählen. Indem Mordor die Definitionen strikt auf cloud-bereitgestellte VPN-Funktionen verankert und jährlich aktualisiert, begrenzt Mordor den Scope Creep und bewahrt gleichzeitig die zeitnahe Relevanz.

Zu den wesentlichen Treibern von Abweichungen gehören: Einige Herausgeber fusionieren On-Premises-VPN-Appliances mit Cloud-Abonnements; andere modellieren nur Remote-Access-Datenverkehr oder nehmen flache ASPs über den Prognosehorizont an; mehrere stützen sich auf einmalige Anbieterumfragen aus dem Jahr 2019 ohne anschließende Validierung, was bei Währungsumrechnungen zu einer Über- oder Unterschätzung der Gesamtwerte führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 13,05 Mrd. (2025) | Mordor Intelligence | - |

| USD 13,0 Mrd. (2024) | Global Consultancy A | schließt KMU-Nachfrage und Hybrid-Cloud-Deployments aus |

| USD 8,78 Mrd. (2024) | Industry Research Firm B | erfasst nur Remote-Access-VPN-Umsätze, ignoriert Site-to-Site-Tunnel |

| USD 3,5 Mrd. (2023) | Trade Journal C | stützt sich auf Abonnement-Seat-Umsätze, die von weniger als 25 Anbietern gemeldet wurden, und lässt Managed-Service-Schichten außer Acht |

Der Vergleich zeigt, dass bei engen Definitionen oder veralteten Preislisten die Zahlen stark schwanken. Mordors diszipliniertes Scope-Setting, Dual-Path-Modellierung und häufige Validierung liefern eine ausgewogene, transparente Basislinie, die Entscheidungsträger replizieren und mit Zuversicht vertreten können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Cloud-VPN-Dienste?

Der Markt für Cloud-VPN-Dienste wird im Jahr 2026 auf USD 15,94 Milliarden geschätzt und soll bis 2031 USD 43,33 Milliarden erreichen.

Welches Segment wächst am schnellsten im Markt für Cloud-VPN-Dienste?

Dienste verzeichnen das höchste Wachstum mit einer CAGR von 24,6 %, da Organisationen auf verwaltete Angebote angewiesen sind, um mit Talentmangel und operativer Komplexität umzugehen.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Regulatorischer Druck für Datensouveränität, rasche Cloud-Akzeptanz und groß angelegte industrielle 5G-Projekte treiben eine CAGR von 24,4 % für den asiatisch-pazifischen Raum bis 2031 an.

Wie wirkt sich Zero Trust Network Access auf die Akzeptanz von Cloud-VPN aus?

Clientloses ZTNA reduziert die Abhängigkeit von herkömmlichen VPN-Tunneln, bietet anwendungsspezifischen Zugriff und verkleinert Angriffsflächen, was die Ausgaben in Richtung Zero-Trust-fähiger Plattformen verlagert.

Welche Rolle spielen private 5G-Netzwerke im Markt für Cloud-VPN-Dienste?

Private 5G-Netzwerke erfordern sichere, latenzarme Konnektivität für industrielles IoT; die Integration von VPN in 5G-Slices eröffnet neue Möglichkeiten für Anbieter, die auf Fertigungs- und Logistiksektoren abzielen.

Wie gravierend ist der Mangel an Cybersicherheitsfachkräften, der VPN-Bereitstellungen betrifft?

Die Nationale Wissenschaftsstiftung prognostiziert bis 2032 einen Mangel von 274.000 Cybersicherheitsfachleuten, was viele Unternehmen dazu veranlasst, verwaltete VPN-Dienste einzuführen, um dies zu kompensieren.

Seite zuletzt aktualisiert am: