Marktgröße und Marktanteil für Agent as a Service (AaaS)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

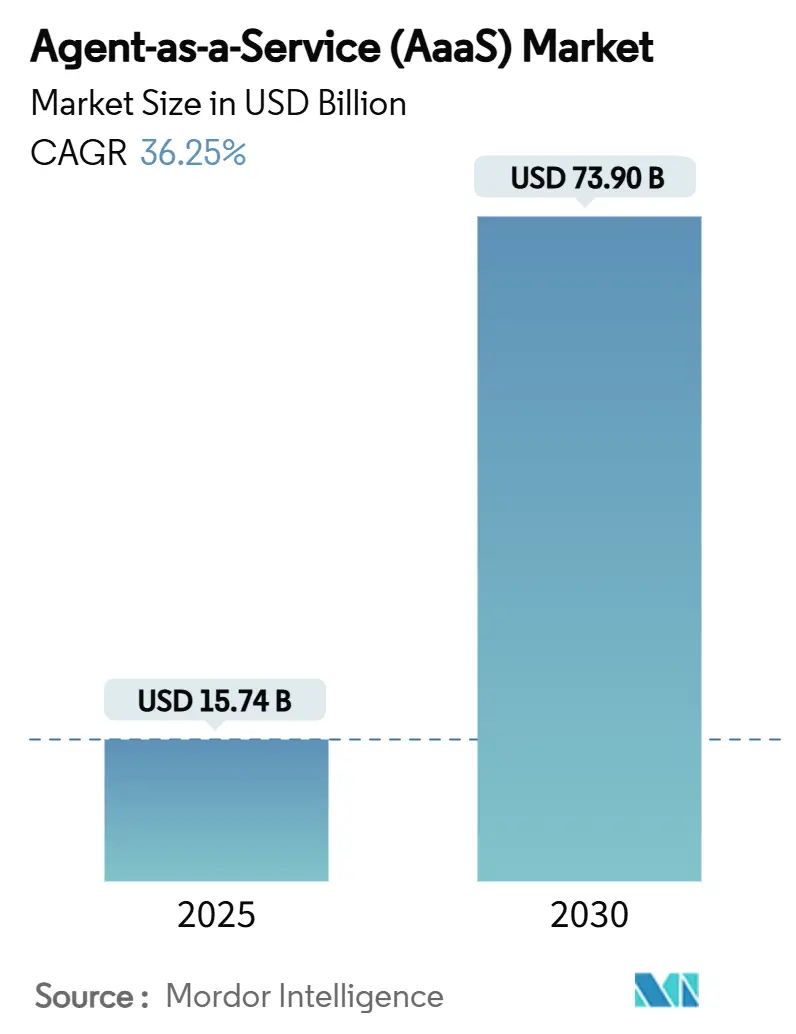

| Marktgröße (2025) | 15.74 Milliarden US-Dollar |

| Marktgröße (2030) | 73.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 36.25% CAGR |

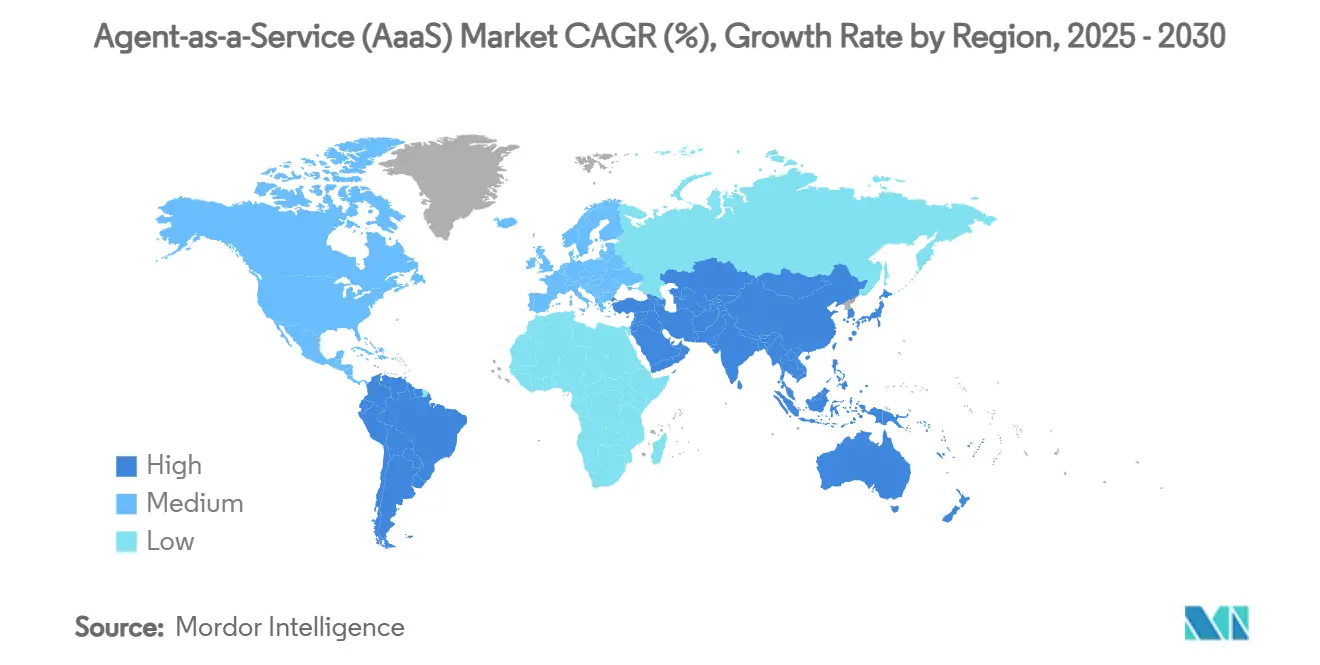

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agent as a Service (AaaS) von Mordor Intelligence

Die Marktgröße für Agent as a Service wird im Jahr 2025 auf 15,74 Milliarden USD geschätzt und soll bis 2030 einen Wert von 73,90 Milliarden USD erreichen, bei einer CAGR von 36,25 % während des Prognosezeitraums (2025–2030). Generative KI-Modelle verzeichnen eine Kostenkompression, API-first-Cloud-Architekturen gewinnen an Bedeutung, und die Budgets für Unternehmensautomatisierung wachsen – dies sind die wesentlichen Treiber, die den Anstieg der Akzeptanz befeuern. Autonome Agenten haben mittlerweile Bereiche wie Kundenbindung, Risikomanagement und IT-Betrieb durchdrungen und ermöglichen es Unternehmen, die Produktivität zu steigern und Technologiekosten zu senken. Hyperscale-Cloud-Anbieter und spezialisierte Automatisierungsanbieter setzen Plattformstandards, und die Kapitalmärkte begünstigen Konsolidierungsbemühungen, die Workflow-, Orchestrierungs- und Compliance-Funktionen integrieren. Geografisch gesehen profitiert Nordamerika von unterstützenden politischen Initiativen, während der asiatisch-pazifische Raum durch eine steigende Nachfrage nach Fertigungs- und Einzelhandelsautomatisierung rasant vorwärtsschreitet.

Wesentliche Erkenntnisse des Berichts

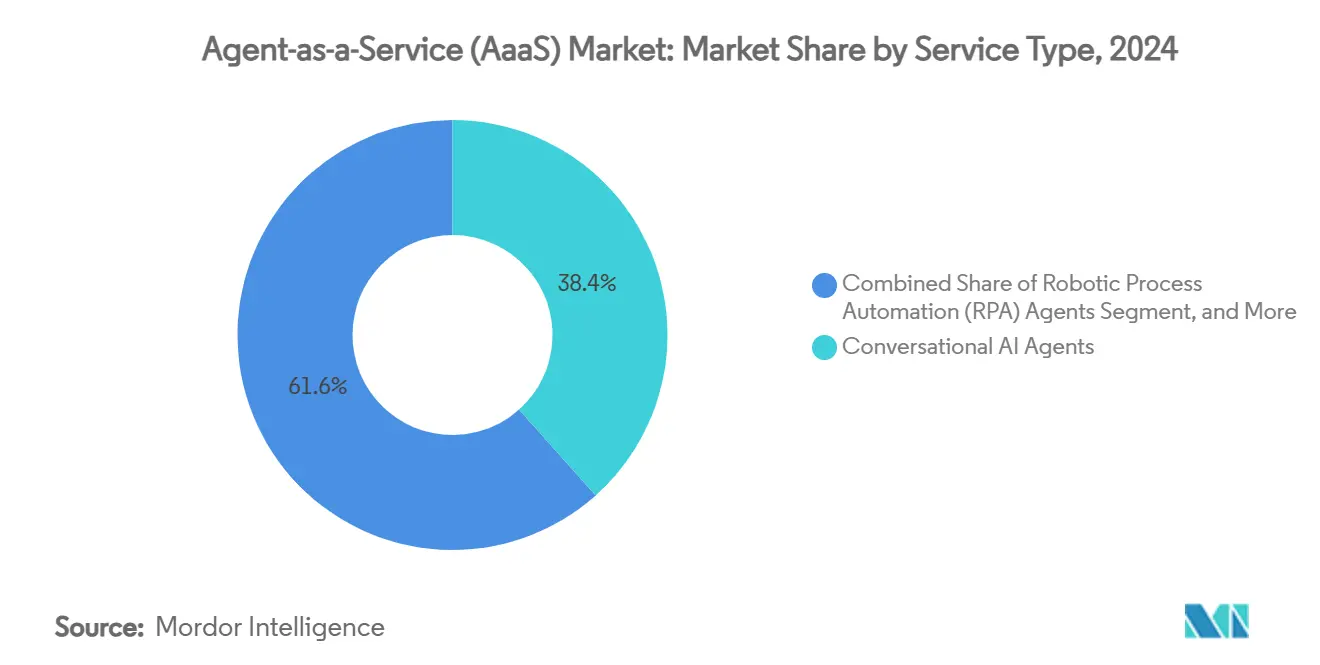

- Nach Servicetyp hielt Konversations-KI im Jahr 2024 einen Umsatzanteil von 38,40 %, während Cyber-Sicherheitsagenten bis 2030 voraussichtlich mit einer CAGR von 37,50 % wachsen werden.

- Nach Bereitstellungsmodell entfielen 68,38 % der Ausgaben im Jahr 2024 auf Cloud-Lösungen, während hybride Architekturen bis 2030 mit einer CAGR von 38,41 % wachsen sollen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 59,50 % an der Marktgröße für Agent as a Service, während KMU zwischen 2025 und 2030 voraussichtlich eine CAGR von 38,40 % verzeichnen werden.

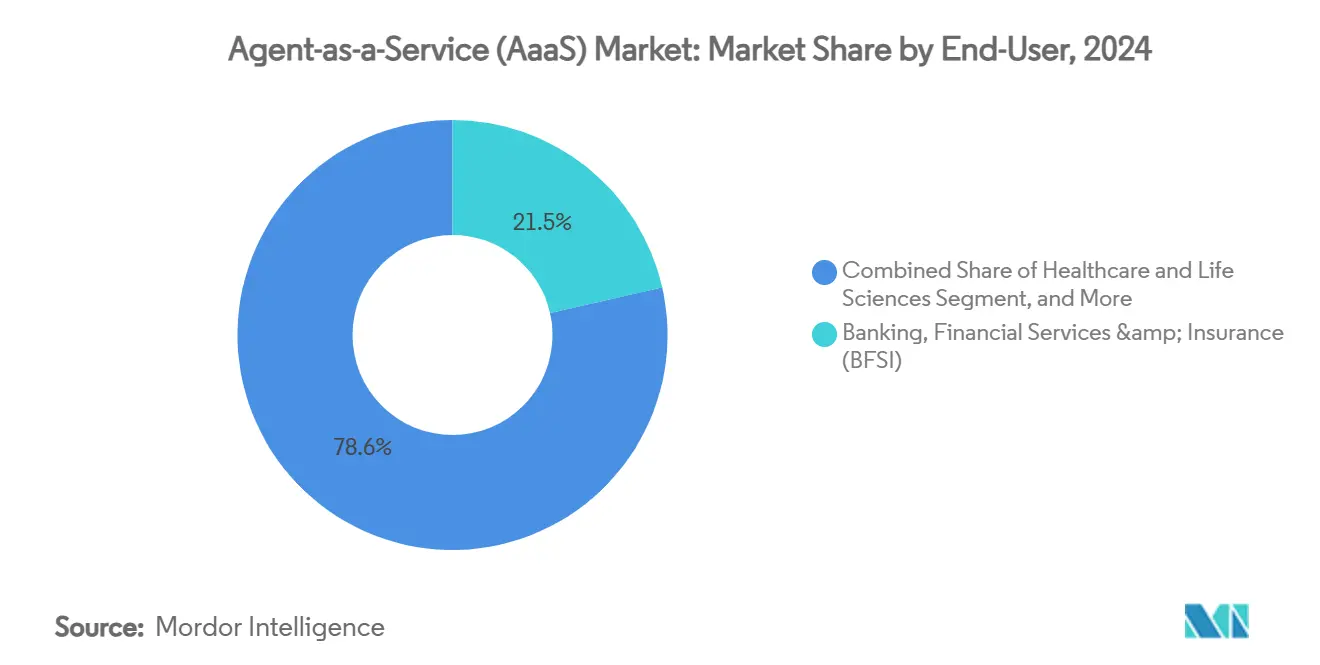

- Nach Endverbrauchsbranche führte das BFSI-Segment mit 21,45 % des Umsatzes im Jahr 2024; Einzel- und E-Commerce wird bis 2030 mit einer CAGR von 37,90 % wachsen.

- Nach Geografie hielt Nordamerika einen Marktanteil von 42,78 %, während der asiatisch-pazifische Raum bis 2030 eine CAGR von 38,70 % erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Agent as a Service (AaaS)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkungen bei generativer KI für den Agenteneinsatz | +8.2% | Global, frühe Akzeptanz in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von API-first-Cloud-Plattformen | +6.8% | Kernbereich in Nordamerika und der EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Migration von Kontaktzentren in die Cloud | +5.4% | Global, am schnellsten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Hyperautomatisierungsprogramme im BFSI-Bereich | +7.1% | Finanzzentren in Nordamerika und der EU, weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Vertikal spezifische Agenten mit kleinen Sprachmodellen | +4.9% | Fertigungsgürtel im asiatisch-pazifischen Raum, dann global | Langfristig (≥ 4 Jahre) |

| Regulierungen zur algorithmischen Haftung in der EU und den USA | +3.8% | EU und USA, globale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkungen bei generativer KI für den Agenteneinsatz

Investitionen in optimierte KI-Infrastruktur senkten die Inferenzkosten, sodass mittelständische Unternehmen autonome Agenten einsetzen können, ohne sich zu Investitionen in lokale Hardware zu verpflichten. Microsofts Multi-Cloud-Expansion im Wert von 80 Milliarden USD zielt auf Kostensenkungen beim Training von 40 % ab und ermöglicht es Unternehmen, Budgets für neue Agenten-Anwendungsfälle umzuschichten [1]Quelle: Ferguson, Mackenzie, „Microsoft und OpenAI ebnen mit Multi-Cloud-Schritt neue Wege in der KI”, OpenTools, opentools.ai. Unternehmenspilotprojekte berichten von Einsparungen von 30–40 % im Kundenservice und zweistelligen Effizienzgewinnen in der Lageranalyse nach der Integration kostengünstiger konversationaler und prädiktiver Agenten. Der niedrigere Preis für den Modellzugang verringert die Wettbewerbslücken zwischen großen etablierten Unternehmen und ressourcenbeschränkten Herausforderern und intensiviert die Marktdurchdringung abonnementbasierter Agentendienste. Anbieter-Roadmaps bündeln nun fein abgestimmte kleine Sprachmodelle mit Orchestrierungskonsolen und verpacken Computereinsparungen direkt in kommerzielle Angebote. Diese Dynamik erweitert den Markt für Agent as a Service, indem bisher preislich ausgeschlossene KMU-Kohorten erschlossen werden.

Verbreitung von API-first-Cloud-Plattformen

Standardisierte APIs ermöglichen eine schnelle Konnektivität zwischen Agenten und Legacy-Anwendungen und verkürzen Bereitstellungszyklen von Monaten auf Wochen. Salesforces AgentExchange listet bereits mehr als 200 Partnerintegrationen und zeigt, wie ein einheitliches Schema bereichsübergreifende Workflows vereinfacht [2]Quelle: Salesforce, „Salesforce startet AgentExchange”, salesforce.com. Die daraus resultierende Datenliquidität ermöglicht es Agenten, Transaktions-, CRM- und ERP-Feeds in Echtzeit abzurufen und die Zusammenarbeit mehrerer Agenten bei komplexen Aufgaben zu fördern. Deloittes Einführung von 100 vorgefertigten Agenten unter Verwendung von Agent-zu-Agent-Protokollen verdeutlicht die wachsende Nachfrage nach interoperablen Frameworks, die die Abhängigkeit von einzelnen Anbietern reduzieren [3]Quelle: UiPath Inc., „UiPath startet erste unternehmenstaugliche Plattform für agentische Automatisierung”, uipath.com. Mit zunehmender Reife der APIs gewinnen Plattformanbieter durch Netzwerkeffekte einen dauerhaften Wettbewerbsvorteil, was die Akzeptanz in den Mainstream-Unternehmenssegmenten beschleunigt.

Rasche Migration von Kontaktzentren in die Cloud

Unternehmen, die Kontaktzentrum-Workloads in die Cloud verlagern, erhalten elastische Rechenkapazität, die automatisierte Agenten bedarfsgerecht skaliert. JPMorgan Chase berichtet von einem Wertpotenzial in Milliardenhöhe durch KI-Assistenten, die im Live-Support und bei Betrugsworkflows eingesetzt werden [4]Quelle: Son, Hugh, „Goldman Sachs führt KI-Assistenten ein”, CNBC, cnbc.com. Cloud-Plattformen integrieren Stimmungsanalyse und kontextbezogenes Routing, sodass Agenten Routineanfragen bearbeiten können, während menschliche Mitarbeiter Ausnahmen lösen. Partnerschaften wie die von UiPath und Amelia betten konversationale KI in IT-Servicedesks ein und bieten rund um die Uhr Support innerhalb bestehender Automatisierungspipelines. Der positive Kreislauf aus kürzeren Anrufzeiten, höherer Kundenzufriedenheit und Echtzeit-Analysen stützt die anhaltenden Investitionen in den Markt für Agent as a Service.

Hyperautomatisierungsprogramme im BFSI-Bereich

Finanzinstitute erweitern robotergestützte Prozessprogramme auf agentische Entscheidungsfindung für Betrugserkennung, Compliance-Überwachung und Risikobewertung. Goldman Sachs hat einen internen KI-Assistenten für 10.000 Mitarbeiter eingeführt und plant für 2025 eine vollständige Abdeckung für Wissensarbeiter. Regulierungsbehörden begrüßen prüfbare Agenten-Workflows, die eine konsistente Regelinterpretation gewährleisten, und fördern so die breitere Akzeptanz von AaaS-Plattformen. Analysen von Citi GPS prognostizieren, dass die Gewinnpools im Bankensektor um 170 Milliarden USD steigen werden, da autonome Agenten Back-Office-Operationen rationalisieren. Die BFSI-Nachfrage sichert Premiumpreise für sichere, compliance-fähige Agenten-Angebote und subventioniert Produktinnovationen, die sich später auf andere Sektoren ausbreiten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzorientierte Gesetzgebung zur Einschränkung der Datenerfassung | -4.2% | EU-DSGVO-Zonen, Ausbreitung auf US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Prompt- und Flow-Entwicklung | -3.8% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der GPU-Lieferkette | -2.9% | Weltweit, konzentriert in den Produktionszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Risiko agentischer Halluzinationen in regulierten Sektoren | -3.1% | Global, strenger in der EU und den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzorientierte Gesetzgebung zur Einschränkung der Datenerfassung

Das EU-KI-Gesetz, das im August 2024 in Kraft trat, schränkt die Datenkategorien ein, die Agenten verarbeiten dürfen, und ahndet Verstöße mit Bußgeldern von bis zu 35 Millionen EUR oder 7 % des weltweiten Umsatzes. Unternehmen müssen Datenverwaltungspraktiken auf Modell- und Workflow-Ebene dokumentieren, was den Integrationsaufwand für AaaS-Anbieter erhöht. US-Bundesstaaten erlassen parallele Vorschriften und schaffen ein komplexes Compliance-Mosaik, das Datenpipelines fragmentiert. Anbieter, die mit datenschutzfreundlichem Retrieval, föderiertem Lernen und synthetischer Datengenerierung reagieren, können Einnahmen schützen, doch kleinere Anbieter sehen sich steigenden Rechtskosten gegenüber, die den Markteintritt verlangsamen können.

Fachkräftemangel in der Prompt- und Flow-Entwicklung

Das spezialisierte Design von Agenten-Prompts und mehrstufigen Workflows erfordert seltene Fachkenntnisse. Globale Umfragen beziffern die Gesamtvergütung für leitende KI-Ingenieure auf 900.000–4,2 Millionen USD, was sie für zahlreiche mittelständische Unternehmen unerreichbar macht. Europäische Führungskräfte berichten von 75 % Schwierigkeiten bei der Besetzung von KI-Stellen, was die Bereitstellungszeiträume verlängert. Anbieter reagieren mit Low-Code-Orchestrierungsstudios und Vorlagenbibliotheken, doch Personalengpässe dämpfen nach wie vor die kurzfristige Expansion des Marktes für Agent as a Service.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Konversationsagenten dominieren, während Sicherheits-Workflows zunehmen

Das Segment der Konversationsagenten erzielte im Jahr 2024 einen Umsatzanteil von 38,40 %, was die Vertrautheit der Unternehmen mit Chat-Oberflächen und den direkten ROI aus automatisiertem Kundensupport widerspiegelt. Cyber-Sicherheitsagenten werden jedoch bis 2030 mit einer CAGR von 37,50 % prognostiziert, angetrieben durch eskalierende Bedrohungsvolumina und den Bedarf an Echtzeit-Behebung. Innerhalb dieses Segments wird die Marktgröße für Agent as a Service für Sicherheits-Workflows voraussichtlich schnell wachsen, da SOC-Teams Erkennungsagenten mit Reaktions-Playbooks kombinieren, die Orchestrierungsschichten integrieren. Entscheidungsintelligenz-Agenten gewinnen in der Risikoanalyse und der Optimierung von Lieferketten an Bedeutung, während spezialisierte Gesundheits- und Industrieagenten adressierbare Anwendungsfälle erweitern. Anbieter, die Multi-Agenten-Suiten mit einer einzigen Governance-Konsole bündeln, reduzieren Integrationsreibung und verstärken Cross-Selling-Möglichkeiten.

Obwohl konversationale Bereitstellungen als eigenständige Chatbots beginnen, konvergieren Unternehmen diese zunehmend mit Prozessagenten, um eine durchgängige Aufgabenausführung zu erreichen. Diese Integration erhöht den Marktanteil für Agent as a Service von Multi-Agenten-Lösungen und schafft Plattformstabilität. Sicherheitsagenten profitieren vom gleichen Orchestrierungstrend und lassen sich nahtlos in umfassendere Automatisierungsgeflechte integrieren, die Identitätsverifizierung und Incident-Triage umfassen. Serviceportfolios bündeln nun häufig mindestens einen konversationalen, einen Workflow- und einen Sicherheitsagenten, was den Synergieeffekt des Segments über verschiedene Branchen hinweg verstärkt.

Nach Bereitstellung: Cloud behält Skalierungsvorteil, während hybride Modelle an Fahrt gewinnen

Cloud-Implementierungen machten 68,38 % der Ausgaben im Jahr 2024 aus, da verwaltete Infrastruktur Kapitalaufwendungen eliminiert und globale Reichweite bietet. Die Marktgröße für Agent as a Service für hybride Bereitstellungen wird voraussichtlich mit einer CAGR von 38,41 % wachsen, da politische Rahmenbedingungen und Kostenkontrollstrategien Unternehmen dazu veranlassen, sensible Daten lokal zu verarbeiten und das Modelltraining auf Hyperscale-GPUs auszulagern. Das Aufkommen von Cloud-Edge-Orchestrierungsstacks ermöglicht es Agenten, in der Nähe von Datenquellen zu operieren, was Latenz und Compliance-Einhaltung verbessert.

Der hybride Schwung verteilt den Marktanteil für Agent as a Service der Rechenkapazität auf Colocation-Standorte, private Clouds und Edge-Geräte und fördert die Ökosystemnachfrage nach bereitstellungsagnostischen Tools. Anbieter reagieren mit der Hinzufügung von lokalen Gateways, verschlüsseltem Parameter-Streaming und portablen Inferenz-Laufzeiten. Langfristig wird die föderierte Bereitstellung neue Servicemodelle im Gesundheitswesen, im öffentlichen Sektor und im industriellen Internet der Dinge unterstützen, wo Datensouveränität und deterministische Reaktionszeiten die Cloud-Allgegenwart übertrumpfen.

Nach Endverbrauchsbranche: BFSI bleibt Ankerkunde, Einzelhandel gewinnt an Tempo

BFSI hielt 21,45 % des Umsatzes im Jahr 2024 und nutzte Agenten für Betrugsbekämpfung, Underwriting und Kunden-Onboarding. Die Investitionskapazität der Branche und strenge Prüfpflichten treiben die Nachfrage nach robusten Governance- und Erklärbarkeitsmodulen an und setzen einen funktionalen Maßstab für alle Branchen. Einzel- und E-Commerce ist bis 2030 auf eine CAGR von 37,90 % ausgerichtet, da Händler Personalisierungs-, Bestands- und Fulfillment-Agenten einsetzen, um Echtzeit-Verbrauchererwartungen zu erfüllen. Der Marktanteil für Agent as a Service für Gesundheitswesen, Fertigung und Regierungssegmente steigt ebenfalls stetig auf der Grundlage von Diagnoseunterstützung, vorausschauender Wartung bzw. Automatisierung von Bürgerdiensten. Branchenübergreifende Erkenntnisse verkürzen Bereitstellungszyklen, wobei Anbieter branchenspezifische Ontologien und Compliance-Voreinstellungen bündeln, um die Zeit bis zur Wertschöpfung zu beschleunigen.

Nach Unternehmensgröße: Großunternehmen führen, KMU treiben Volumenwachstum

Große Organisationen machten 59,50 % des Umsatzes im Jahr 2024 aus, da sie über die Budgets und das interne Talent verfügen, um komplexe Agenten-Ökosysteme in großem Maßstab zu orchestrieren. Sinkende Preise für Modell-as-a-Service und Low-Code-Design-Tools positionieren KMU jedoch als die am schnellsten wachsende Kohorte mit einer prognostizierten CAGR von 38,40 % bis 2030. Diese Demokratisierung erweitert die Marktgröße für Agent as a Service unter Unternehmen, die bisher auf grundlegende Automatisierung beschränkt waren, und erschließt Greenfield-Möglichkeiten für Abonnementanbieter.

Großunternehmen setzen weiterhin funktionale Blaupausen, indem sie Multi-Agenten-Governance-Protokolle pilotieren, die später von mittelständischen Anwendern übernommen werden. Plattformanbieter stufen Funktionssätze zunehmend ab und bieten Compliance, rollenbasierte Zugriffskontrolle und Prüfpfade für Großunternehmen, während sie vorlagenbasierte Agenten für KMU bereitstellen. Die Doppelstrategie vergrößert den gesamten Markt für Agent as a Service, ohne margenstarke Unternehmensangebote zu kannibalisieren.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen beherrschenden Anteil von 42,78 % dank politischer Unterstützung und einem dichten Ökosystem aus Cloud-Hyperscalern, Risikokapital und Forschungsuniversitäten [5]Quelle: Das Weiße Haus, „Beseitigung von Hindernissen für die amerikanische Führungsrolle in der Künstlichen Intelligenz”, whitehouse.gov. Bundesinitiativen wie die Durchführungsverordnung 14179 fördern offene Innovation, während Kapitalmärkte Konsolidierungsschritte finanzieren, wie die Übernahme von Moveworks durch ServiceNow für 2,85 Milliarden USD zeigt. Das daraus resultierende Schwungrad aus Unternehmensnachfrage und Anbieterkapazität stärkt die regionale Führungsposition, und die Marktgröße für Agent as a Service in Nordamerika profitiert von der frühen Standardsetzung rund um Daten-Governance und Interoperabilität.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 38,70 % bis 2030. Fertigungs- und Einzelhandelskonglomerate in China, Südkorea und Japan setzen auf agentische Automatisierung, um Lohnkosteninflation entgegenzuwirken und Just-in-time-Produktionszyklen aufrechtzuerhalten. Staatlich geförderte Digitalisierungsprogramme in ASEAN-Volkswirtschaften erweitern die Kundenbasis weiter. Lokale Technologiegiganten wie Tencent und Baidu integrieren Agenten in Marketing- und Analyse-Suiten und liefern Referenzimplementierungen, die die Akzeptanz bei KMU beschleunigen. Trotz unterschiedlicher Datenlokalisierungsregeln positioniert der Appetit der Region auf leichtgewichtige, vertikale Agenten den asiatisch-pazifischen Raum als bevorzugtes Terrain für hybride Cloud- und Edge-Bereitstellungen.

Europa verzeichnet moderates Wachstum, da Unternehmen sich an die präskriptiven Regeln des EU-KI-Gesetzes anpassen. Während Compliance die Integrationskosten erhöht, schafft sie auch langfristige Rechtssicherheit, die Anbieter mit integrierten Governance-Fähigkeiten begünstigt. Öffentlich-private Forschungspartnerschaften in Deutschland und den nordischen Ländern fördern Fortschritte bei erklärbarer KI und datenschutzverbessernder Berechnung. In Südamerika, dem Nahen Osten und Afrika erzeugen digitale Transformationsprogramme und eine reifende Cloud-Infrastruktur eine steigende Flut von Pilotprojekten – insbesondere in den Bereichen Energie, Bergbau und öffentliche Dienstleistungen – und legen damit die Grundlage für eine breitere Akzeptanz des Marktes für Agent as a Service nach 2027.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert, wobei führende Cloud-Anbieter ihre Infrastrukturgröße nutzen, um Orchestrierung, Überwachung und Abrechnung in schlüsselfertige Agenten-Plattformen zu integrieren. Amazon Web Services, Google Cloud, Microsoft und IBM nutzen bestehende Kundenstämme, um Agentenfähigkeiten als Upsell anzubieten, die eng mit ihren KI-Modelldiensten verknüpft sind. ServiceNows Kauf von Moveworks für 2,85 Milliarden USD demonstriert den Wettlauf um die Hinzufügung von domänenreichem konversationalem geistigem Eigentum, das die Workflow-Automatisierung ergänzt.

Spezialisierte Anbieter wie UiPath, Salesforce und OpenAI differenzieren sich durch vertikale Vorlagen, Low-Code-Studios und fortschrittliche Sprachmodelle. Salesforces AgentExchange und Workdays KI-Agenten-Partnernetzwerk veranschaulichen Plattformwetten auf Drittanbieter-Ökosysteme, die Kundenbindung fördern und die Inhaltsdiversität beschleunigen. Spezialisten für Edge-Computing beanspruchen Positionen in datenschutzsensiblen Sektoren, indem sie kompakte Agenten auf Geräten bereitstellen und so Latenz und Compliance-Hürden reduzieren. Die Wettbewerbsintensität wird voraussichtlich zunehmen, da etablierte Unternehmen Agentendienste mit bestehenden SaaS-Verträgen bündeln, während Newcomer Nischen-Weißräume in regulierten Branchen und Schwellenmärkten anstreben.

Strategische Schritte im Jahr 2025 umfassen Plattformvereinheitlichung, Cloud-übergreifende Interoperabilität und KI-Kontrolltürme, die die Richtliniendurchsetzung zentralisieren. Anbieter mit mandantenfähigen Governance-Schichten gewinnen Unternehmenskunden, die eine einheitliche Oberfläche für Modellregistrierungen, Herkunftsverfolgung und Leistungsmetriken suchen. Mit fortschreitender Konsolidierung wird geschätzt, dass die fünf führenden Anbieter bis 2027 zusammen etwa 45–50 % des Marktanteils für Agent as a Service halten werden, was ausreichend Raum für spezialisierte Differenzierung lässt.

Branchenführer im Bereich Agent as a Service (AaaS)

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

International Business Machines Corporation

Salesforce, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Bewertung von OpenAI stieg inmitten des Booms bei der Agentenakzeptanz auf 300 Milliarden USD.

- Juni 2025: Workday startete das KI-Agenten-Partnernetzwerk zur Integration digitaler Agenten mit Belegschaftsplattformen.

- Mai 2025: UiPath veröffentlichte den Agenten zur Zusammenfassung medizinischer Akten mit Google Cloud und halbierte damit die Bearbeitungszeit für Genehmigungen.

- Mai 2025: ServiceNow stellte den KI-Kontrollturm vor und vereinheitlichte die Modell- und Workflow-Überwachung.

Berichtsumfang des globalen Marktes für Agent as a Service (AaaS)

| Konversations-KI-Agenten |

| Agenten für robotergestützte Prozessautomatisierung (RPA) |

| Entscheidungsintelligenz-Agenten |

| Cyber-Sicherheitsagenten |

| Sonstige spezialisierte Agenten |

| Cloud-basiert |

| Vor Ort |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und E-Commerce |

| IT und Telekommunikation |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Servicetyp | Konversations-KI-Agenten | ||

| Agenten für robotergestützte Prozessautomatisierung (RPA) | |||

| Entscheidungsintelligenz-Agenten | |||

| Cyber-Sicherheitsagenten | |||

| Sonstige spezialisierte Agenten | |||

| Nach Bereitstellung | Cloud-basiert | ||

| Vor Ort | |||

| Hybrid | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | ||

| Großunternehmen | |||

| Nach Endverbrauchsbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzel- und E-Commerce | |||

| IT und Telekommunikation | |||

| Fertigung | |||

| Regierung und öffentlicher Sektor | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Agent as a Service?

Der Markt erreichte im Jahr 2025 einen Wert von 15,74 Milliarden USD und wird voraussichtlich mit einer CAGR von 36,25 % rasch wachsen.

Welche Servicekategorie führt die Ausgaben heute an?

Konversationsagenten dominieren und machen 38,40 % des Umsatzes im Jahr 2024 aus.

Warum nehmen hybride Bereitstellungen so schnell zu?

Unternehmen kombinieren Cloud-Skalierbarkeit mit lokaler Datenkontrolle und treiben damit eine CAGR von 38,41 % für hybride Modelle bis 2030.

Welche Branche investiert am meisten in Lösungen für Agent as a Service?

Banken, Finanzdienstleistungen und Versicherungen hielten 21,45 % des Marktumsatzes im Jahr 2024 und konzentrierten sich auf Betrugs-, Compliance- und Onboarding-Workflows.

Welche Region wird bis 2030 das schnellste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird mit einer CAGR von 38,70 % prognostiziert, angetrieben durch Fertigungsautomatisierung und groß angelegte digitale Initiativen.

Seite zuletzt aktualisiert am: