Marktgröße und Marktanteil für semantische Schicht und Wissensgraph für agentische KI

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

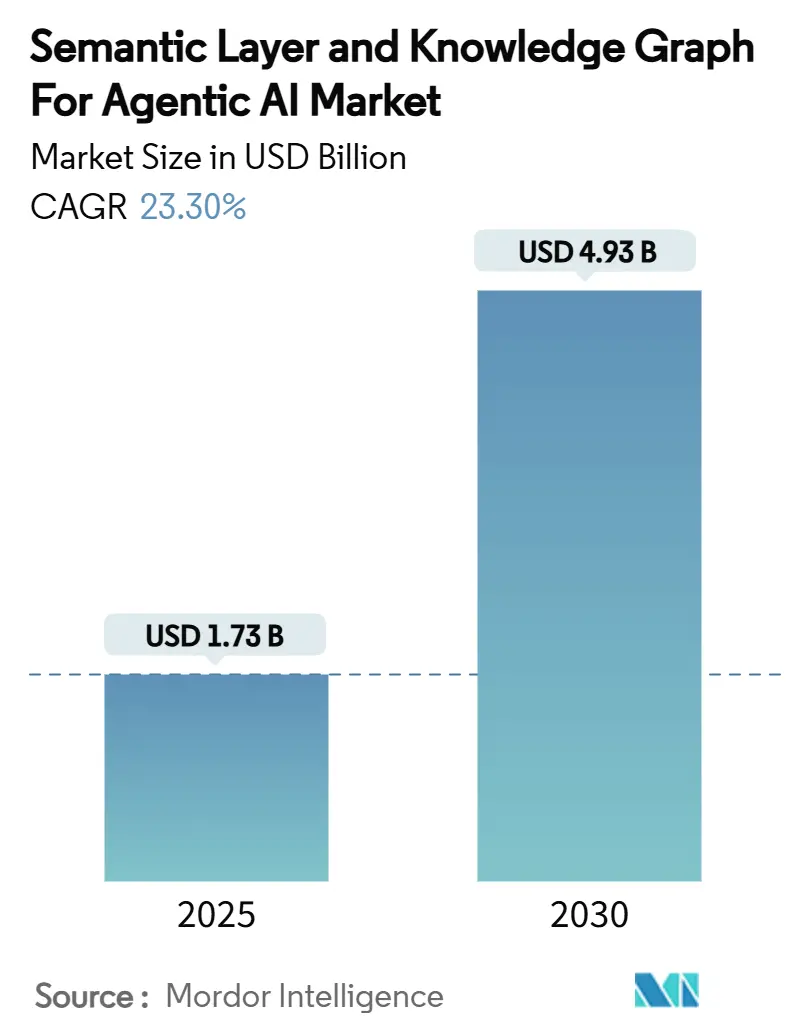

| Marktgröße (2025) | 1.73 Milliarden US-Dollar |

| Marktgröße (2030) | 4.93 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 23.30% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für semantische Schicht und Wissensgraph für agentische KI von Mordor Intelligence

Die Marktgröße für semantische Schicht und Wissensgraph in agentischer KI belief sich im Jahr 2025 auf 1,73 Milliarden USD und wird bis 2030 voraussichtlich auf 4,93 Milliarden USD ansteigen, bei einer CAGR von 23,30 %. Kapitalzuflüsse aus dem öffentlichen und privaten Sektor beschleunigen die Einführung, da autonome Agenten messbare Produktivitätsgewinne erzielen, wenn sie in einem strukturierten, maschinenlesbaren Kontext verankert sind. Verteidigungsverträge im Wert von jeweils 200 Millionen USD an Anthropic, Google und xAI im Jahr 2024 haben das Vertrauen gestärkt, dass semantische Schichten nun für die Entscheidungsautomatisierung in kritischen Bereichen unverzichtbar sind. Unternehmenskäufer bevorzugen zunehmend integrierte Plattformen gegenüber Einzellösungen, was Anbieter dazu veranlasst, Graphdatenbanken, Ontologie-Manager und Reasoning-Engines in einem einheitlichen Stack zu bündeln. Cloud-native Bereitstellung dominiert, da nutzungsbasierte Abrechnung die Zeit bis zur Wertschöpfung verkürzt und den Bedarf an spezialisierter Datenbankadministration entfällt. Frühe Anwender berichten zudem von schnelleren Innovationszyklen, wenn Wissensgraphen als gemeinsame Kontextspeicher für die Orchestrierung mehrerer Agenten dienen.

Wichtigste Erkenntnisse des Berichts

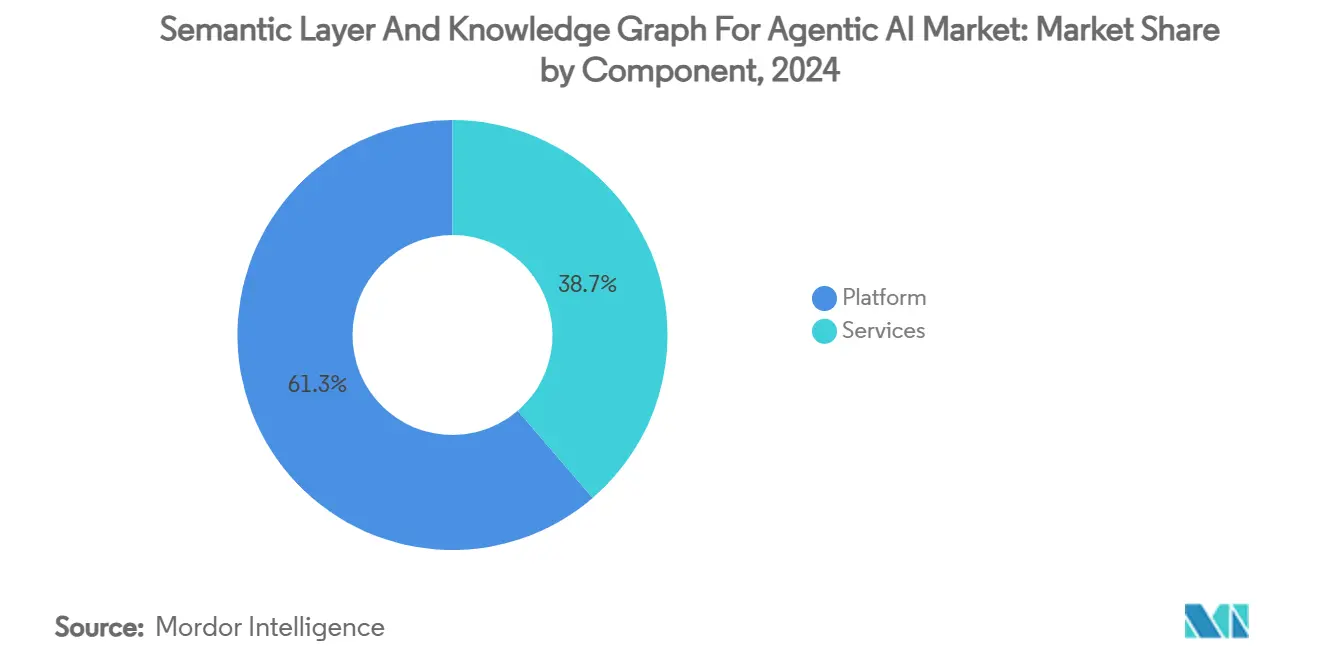

- Nach Komponente hielten Plattformlösungen im Jahr 2024 einen Marktanteil von 61,3 % am Markt für semantische Schicht und Wissensgraph in agentischer KI.

- Nach Bereitstellungsmodell entfiel auf das Cloud-Segment im Jahr 2024 ein Anteil von 57,8 % an der Marktgröße für semantische Schicht und Wissensgraph in agentischer KI, mit einer CAGR von 24,9 % bis 2030.

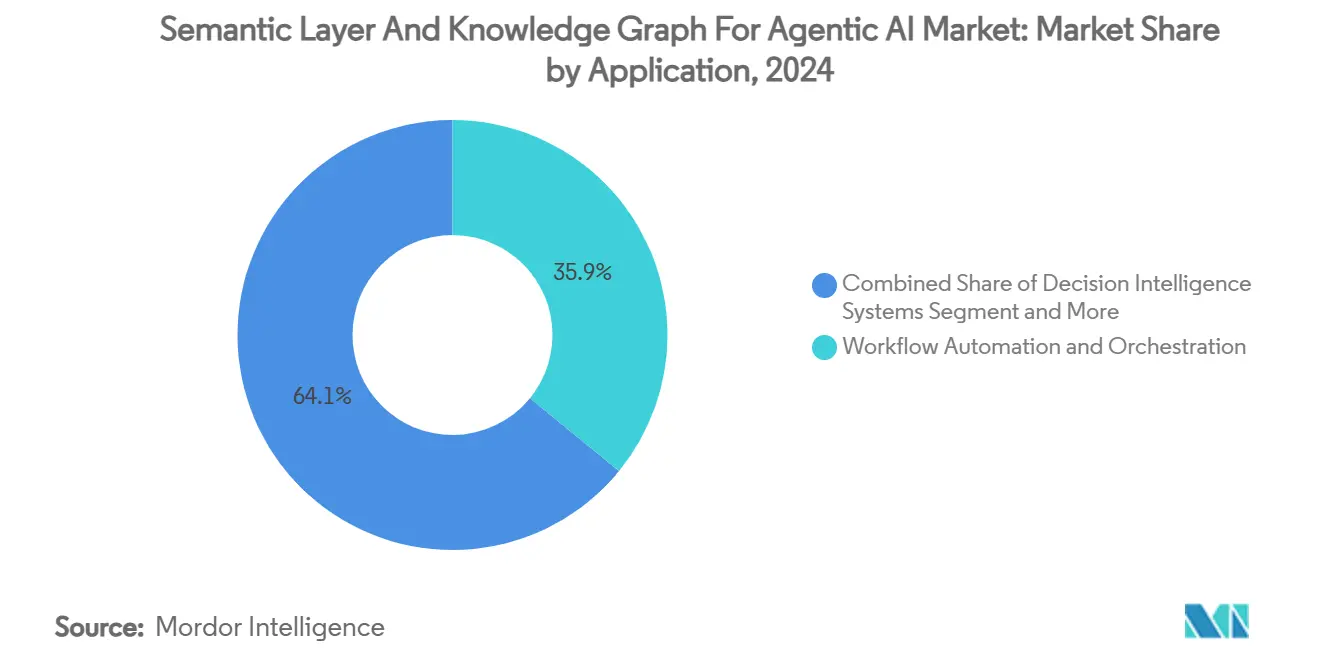

- Nach Anwendung führte die Workflow-Automatisierung im Jahr 2024 mit einem Umsatzanteil von 35,9 %; autonome Agenten und Robotik werden bis 2030 voraussichtlich mit einer CAGR von 25,1 % wachsen.

- Nach Endnutzerbranche hielt BFSI im Jahr 2024 einen Anteil von 27,3 %, während das Gesundheitswesen mit einer CAGR von 24,5 % wachsen wird.

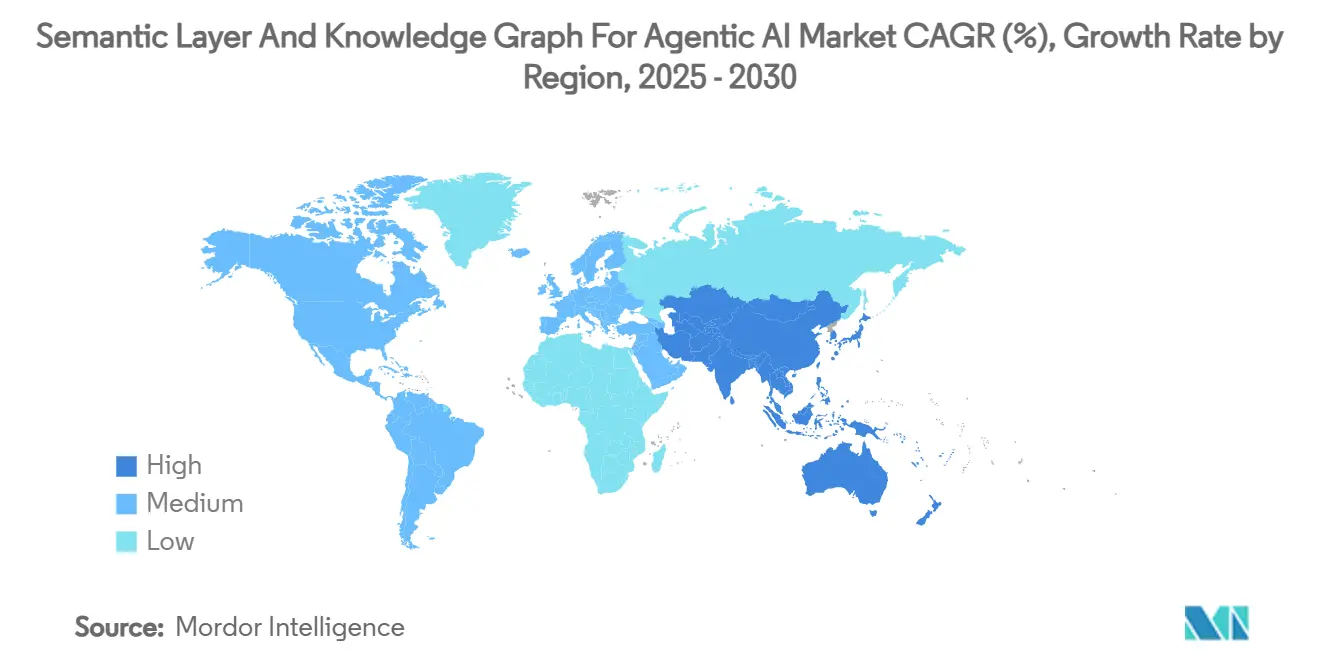

- Nach Geografie hatte Nordamerika im Jahr 2024 einen Anteil von 42,1 %; die Region Asien-Pazifik verzeichnet die höchste prognostizierte CAGR von 24,2 % bis 2030.

Globale Markttrends und Erkenntnisse für semantische Schicht und Wissensgraph für agentische KI

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von LLM-gestützten autonomen Agenten | +6.2% | Global, mit Nordamerika und der EU an der Spitze | Mittelfristig (2–4 Jahre) |

| Bedarf an erklärbarer KI und Governance-Rahmenwerken | +4.8% | Global, regulatorischer Fokus in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Explosion multimodaler Daten, die semantische Integration erfordern | +5.1% | Global, mit Schwerpunkt auf der Fertigung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Cloud-native Graphdatenbanken senken Einstiegshürden | +3.7% | Global, mit Cloud-first-Regionen an der Spitze | Kurzfristig (≤ 2 Jahre) |

| Entstehung neurosymbolischer KI, die Wissensgraphen benötigt | +2.9% | Forschungszentren in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Interne Entwicklerplattformen, die semantische Schichten als Dienstleistung einbetten | +2.1% | Global, mit Fokus auf unternehmensorientierte Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von LLM-gestützten autonomen Agenten

Unternehmen, die Agenten auf Basis großer Sprachmodelle einsetzen, betrachten strukturierten Kontext mittlerweile als unverzichtbar für eine konsistente Aufgabenausführung. Das Graphiti-Framework von Neo4j, das 2024 eingeführt wurde, pflegt einen temporalen Wissensgraphen, sodass jede Interaktion an einem sich entwickelnden Zustandsspeicher verankert ist. [1]Neo4j, "Graphiti: Temporale Wissensgraphen für agentische KI," neo4j.com Die autonomen SAP-Agenten von Microsoft folgen einem ähnlichen Ansatz und bilden Transaktionslogik auf Domänenontologien ab, um Abweichungen zu vermeiden, wenn Prozesse mehrere Systeme umfassen. Der Übergang von reaktiven Chatbots zu proaktiven Agenten hat Budgets in Richtung persistenter semantischer Schichten verschoben, die kausale und temporale Abhängigkeiten erfassen. Unternehmen, die diese Agenten einsetzen, berichten von niedrigeren Fehlerquoten und schnelleren Übergaben an nachgelagerte Systeme, was die positive Wachstumswirkung dieses Treibers bestätigt.

Bedarf an erklärbarer KI und Governance-Rahmenwerken

Der EU-KI-Act schreibt nachvollziehbare Entscheidungswege vor, und vergleichbare Regelungen von US-Regulierungsbehörden stehen bevor.[2]Frontiers in Artificial Intelligence, "LLM-Erklärungsstandards," frontiersin.org Wissensgraphen ermöglichen eine direkte Nachverfolgung vom Eingabedatum bis zur Modellausgabe und geben Rechts- und Risikoteams eine gemeinsame Beweiskette. Das GenAI-Programm der Deutschen Bank aus dem Jahr 2024 stellte semantisches Tracing in den Mittelpunkt seines Risikoanalyse-Stacks und demonstrierte damit, dass Finanzinstitute die Graph-Herkunft als Compliance-Kontrolle und nicht als IT-Entscheidung betrachten. Da Regulierungsbehörden ihre Durchsetzungsrichtlinien verfeinern, führen Organisationen semantische Schichten präventiv ein, um künftige Nachrüstungen zu vermeiden, was diesen Treiber zu einem langfristigen Katalysator macht.

Explosion multimodaler Daten, die semantische Integration erfordern

Industrie-4.0-Anlagen kombinieren Bildfeeds, IoT-Telemetrie und historische Wartungsprotokolle. Siemens hat gezeigt, dass die Vereinheitlichung dieser Modalitäten in einem Wissensgraphen Ausfallzeiten reduziert, indem verborgene Fehlermuster über Anlagen hinweg aufgedeckt werden. [3]Siemens, "Wissensgraphen für intelligente Fertigung," siemens.com Datenseen legen keine Entitätsbeziehungen offen, sodass prädiktive Agenten Schwierigkeiten haben, Sensoranomalien mit Wartungsplänen zu korrelieren. Hersteller lenken daher Kapital in semantische Infrastruktur, die horizontal über Werknetzwerke skaliert. Dieser Effekt ist im Asien-Pazifik-Raum am deutlichsten sichtbar, wo Elektronikmonteure kantenbewohnende Mikrographen für die inline-Qualitätskontrolle einsetzen.

Cloud-native Graphdatenbanken senken Einstiegshürden

Amazon Neptune Serverless stellt Kapazitäten auf Abruf bereit und befreit mittelgroße Unternehmen von Vorabinvestitionen in Hardware. Die Cloud-Dienste von TigerGraph führen Graphalgorithmen 10- bis 100-mal schneller aus als Legacy-Systeme, ohne dass eine Datenbankadministration erforderlich ist. Wettbewerbsfähige Preispunkte ermöglichen es, Proof-of-Concept-Pilotprojekte klein zu starten und schrittweise zu erweitern, was den gesamten adressierbaren Markt vergrößert. Infolgedessen wandelt die Cloud-Verfügbarkeit latentes Interesse innerhalb von Monaten statt Jahren in zahlende Nutzung um und beschleunigt das kurzfristige Wachstum.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensilos und Integrationskomplexität | -3.4% | Global, Fokus auf Legacy-Unternehmen | Mittelfristig (2–4 Jahre) |

| Knappheit und Kosten von Ontologie- und Wissenstechnik-Fachkräften | -2.8% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an standardisierten Benchmarks und ROI-Kennzahlen | -1.9% | Global, Fokus auf Unternehmenseinführung | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Latenzeinschränkungen für agentische Orchestrierung | -1.6% | Global, Schwerpunkt auf Edge-Computing | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensilos und Integrationskomplexität

Die meisten großen Unternehmen betreiben nach wie vor Hunderte isolierter Datenbanken, viele davon ohne moderne APIs. Die Umwandlung in einheitliche semantische Modelle erfordert umfangreiche Zuordnung, Bereinigung und Governance. Ontotext stellt fest, dass die Integration 40–60 % der Wissensgraph-Budgets verbraucht und Implementierungszeitpläne über die ursprünglichen Schätzungen hinaus verlängern kann. Verzögerungen verringern die Geduld der Führungsebene und verlangsamen die Einführung trotz klarem strategischen Mehrwert. Unternehmen staffeln Projekte häufig nach Domänen, um den Umfang zu begrenzen, doch die Fragmentierung bleibt bestehen, bis eine kritische Masse an Systemen integriert ist.

Knappheit und Kosten von Ontologie- und Wissenstechnik-Fachkräften

Akademische Programme bilden zu wenige Spezialisten aus, die mit Beschreibungslogik und Domänenmodellierung vertraut sind. Die mittleren Gehälter übersteigen in großen Technologiezentren mittlerweile 200.000 USD, was IT-Budgets und die Margen von Dienstleistern belastet. Schwellenmärkte spüren den Druck stärker, da lokale Talentpools flach sind, was das Projektrisiko erhöht, wenn externe Berater abgezogen werden. Dieser Engpass beim Humankapital verlangsamt die Einführungsgeschwindigkeit, insbesondere außerhalb führender Volkswirtschaften.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrierte Plattformen bieten operative Einfachheit

Plattformangebote dominierten den Umsatz im Jahr 2024 mit einem Marktanteil von 61,3 % für semantische Schicht und Wissensgraph im agentischen KI-Markt, da Käufer sich für Single-Vendor-Stacks entschieden, die Speicherung, Reasoning und Visualisierung umfassen. Die Marktgröße für semantische Schicht und Wissensgraph im agentischen KI-Markt für Dienstleistungen wird bis 2030 voraussichtlich mit einer CAGR von 23,6 % wachsen, da Plattformeinführungen eine Folgenachfrage nach Ontologie-Verfeinerung und Leistungsoptimierung erzeugen. Anbieter wie Stardog heben ROI-Studien hervor, die einen Nettonutzen von 9,86 Millionen USD über drei Jahre zeigen, sobald eine einheitliche Virtualisierung eingerichtet ist. Implementierungspartner monetarisieren dann die laufende Optimierung und bilden so eine sich selbst verstärkende Dienstleistungsschleife.

Plattformen der zweiten Generation integrieren ML-gesteuerte Schema-Induktion, die das Onboarding neuer Domänen beschleunigt. Eine vollständige Automatisierung bleibt jedoch anspruchsvoll, sodass Managed-Service-Provider weiterhin Wert aus manuellen Kurationsaufgaben schöpfen. Im Laufe der Zeit werden Plattformanbieter Low-Code-Toolkits integrieren, damit Geschäftsanalysten Taxonomien erweitern können, ohne SPARQL schreiben zu müssen – eine Verschiebung, die den Dienstleistungsumsatzmix nach 2028 neu gestalten könnte.

Nach Bereitstellungsmodus: Cloud-Flexibilität übertrifft On-Premise-Kontrolle

Cloud-Umgebungen machten 57,8 % des Umsatzes im Jahr 2024 aus und wachsen schneller als jede andere Bereitstellungsklasse. Unternehmen nennen elastische Skalierung und globale Verfügbarkeit als Kernvorteile, insbesondere wenn Agenten von mehreren Regionen aus auf dieselbe Wissensbasis zugreifen müssen. Gleichzeitig bestehen On-Premise-Installationen im öffentlichen Sektor und in stark regulierten Branchen fort, wo strenge Datenschutzvorschriften gelten. Hybride Topologien verbinden beide Welten, indem sensible Tripel lokal synchronisiert werden, während nicht vertraulicher Kontext in die Cloud übertragen wird. Anbieter liefern nun verwaltete Konnektoren, die Graphen über Grenzen hinweg konsistent halten und damit einen der Haupteinwände gegen die Einführung außerhalb des eigenen Rechenzentrums neutralisieren.

Die Betriebskostenabrechnung begünstigt auch Cloud-Abonnements, da Teams mit experimentellen Pilotprojekten beginnen und monatlich erweitern können. CFOs betrachten diese Ausgaben als variabel und unterstützen damit agiles Budgetieren. Umgekehrt werden Kapitalausgaben für physische Cluster nur für langfristige Programme genehmigt. Da die Cloud-Stückkosten sinken, erhalten neue Marktteilnehmer mit begrenzten Barmitteln Zugang zu unternehmenstauglichen Graphdiensten, was die geografische Durchdringung verbreitert.

Nach Anwendung: Workflow-Automatisierung führt, autonome Systeme beschleunigen

Die Workflow-Automatisierung beherrschte 35,9 % des Umsatzes im Jahr 2024, da Unternehmen Prozessgraphen mit RPA-Bots und Geschäftsregelmaschinen verknüpften. Finanz-, Personal- und Beschaffungsteams nutzen die semantische Schicht, um Daten über Transaktionssysteme hinweg zu harmonisieren und den Abstimmungsaufwand zu reduzieren. Autonome Agenten und Robotik sind heute noch kleiner, weisen jedoch eine CAGR von 25,1 % auf, da Fertigungs- und Logistikbetreiber frisches Kapital in selbstoptimierende Produktionslinien investieren. Digitale-Zwillinge-Initiativen stützen sich ebenfalls auf dieselben Graphen, sodass die Marktgröße für semantische Schicht und Wissensgraph in agentischer KI parallel zu den Budgets für physische Automatisierung wächst.

Entscheidungsintelligenz-Engines gewinnen an Bedeutung, wo Compliance eine präzise Regelrückverfolgung erfordert. Wissensgraphen ermöglichen es Modellen, über explizite Einschränkungen zu schlussfolgern, und dieses Merkmal findet bei Kreditgebern und Versicherern Anklang. Personalisierte Assistenten nutzen Beziehungsgraphen, um kontextbewussten Mitarbeiter-Helpdesk-Support zu liefern, doch der Umsatzbeitrag ist noch nischenartig. Dennoch bedeutet die anwendungsübergreifende Synergie, dass derselbe Graph mehrere Arbeitslasten bedienen kann, was den ROI für frühe Anwender verbessert.

Nach Endnutzerbranche: BFSI setzt Maßstäbe, Gesundheitswesen wächst stark

BFSI-Unternehmen hielten im Jahr 2024 27,3 % der Gesamtausgaben, da regulatorisches Berichtswesen und Risikoanalysen eine nachvollziehbare Datenherkunft erfordern. Die Marktgröße für semantische Schicht und Wissensgraph in agentischer KI im Zusammenhang mit dem Gesundheitswesen wird mit einer CAGR von 24,5 % rasch wachsen, da Krankenhäuser klinische Entscheidungsagenten einsetzen, die Bildgebungs-, EHR- und Genomdatenströme integrieren. Die Fertigung belegt den dritten Platz aufgrund von Programmen zur vorausschauenden Wartung und intelligenten Fabrik. Einzel- und E-Commerce nutzen semantische Empfehlungen zur Erhöhung des Warenkorbwerts, obwohl der Umsatz im Vergleich zum Bankwesen moderat bleibt. Regierungsbehörden finanzieren Graphen für die Geheimdienstanalyse, die häufig in klassifizierten Netzwerken aufgebaut werden, und sichern so eine Basislinie souveräner Nachfrage unabhängig von Konjunkturzyklen.

Geografische Analyse

Nordamerika machte 42,1 % des globalen Werts im Jahr 2024 aus, unterstützt durch Risikokapital und Verteidigungsbeschaffung, die die technologische Reife bestätigen. Nordamerika führt weiterhin beim absoluten Umsatz, da Bundesverträge und privates Risikokapital das Innovationsrad am Laufen halten. Verteidigungsbehörden investieren aggressiv in erklärbare autonome Systeme, während Silicon-Valley-Startups Forschungsdurchbrüche in rasantem Tempo kommerzialisieren. Finanzinstitute machen ebenfalls einen erheblichen Teil der Ausgaben aus, da semantische Prüfpfade strenge Berichtspflichten erfüllen. Die Region profitiert von einem tiefen Pool an Ontologie-Ingenieuren und einem dichten Netzwerk von Managed-Service-Partnern, die die Zeit bis zur Produktionsreife beschleunigen.

Der Asien-Pazifik-Raum hingegen ist der klare Wachstumsmotor. Regierungen in China, Japan und Südkorea priorisieren lokale Graph-Ökosysteme, um ausländische Abhängigkeiten zu reduzieren. Elektronik- und Automobilhersteller rüsten Werke mit Sensornetzwerken nach, die kantenbewohnende Wissensgraphen speisen und Echtzeit-Regelkreise ermöglichen. Indiens IT-Dienstleistungsunternehmen bündeln Graph-Expertise in exportierbare Angebote und erweitern so die regionale Verfügbarkeit von Fachkräften. Diese kombinierten Dynamiken untermauern die prognostizierte CAGR von 24,2 %.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Neo4j bleibt der Umsatzführer dank seines ausgereiften Graphspeichers, einer breiten Connector-Bibliothek und einer großen Entwicklergemeinschaft. Amazon, Microsoft und Google nutzen ihren Vorteil, indem sie verwaltete Graphdatenbanken und generative KI-Toolchains in bestehende Hyperscale-Beziehungen bündeln und so Verkaufszyklen verkürzen. Spezialisierte Anbieter wie Stardog und Ontotext behaupten sich durch domänenspezifische Reasoning- und Virtualisierungsfunktionen, die große Cloud-Anbieter noch nicht replizieren.

TigerGraph differenziert sich durch Niedriglatenz-Analysen für Streaming-Workloads und zieht Hersteller und Fintechs mit Millisekundenanforderungen an. ArangoDB konkurriert durch Multi-Modell-Flexibilität und unterstützt sowohl Dokument- als auch Graphabfragen in einer einzigen Engine, was die Stack-Komplexität für Unternehmen mit gemischten Workloads vereinfacht. RelationalAI und Diffbot konzentrieren sich auf automatisierte Schema-Generierung und reduzieren so die Onboarding-Hürden für Datenteams ohne formale Ontologie-Expertise.

Strategische Partnerschaften prägen die Anbieterpositionierung. Neo4j arbeitet mit Microsoft zusammen, um Graph-Konnektoren in Azure OpenAI-Dienste zu integrieren und es Kunden zu erleichtern, GPT-Modelle mit Wissensgraphen zu erweitern. Google Vertex AI verbindet sich mit seinem verwalteten Neptune-Äquivalent und ermutigt Entwickler, agentische Workflows innerhalb einer einzigen Konsole zu erstellen. IBM erweitert seine KI-Governance-Suite, indem Watson Knowledge Catalog in umfassendere Compliance-Rahmenwerke eingebunden wird, um stark regulierte Branchen anzusprechen.

Marktführer in der Branche für semantische Schicht und Wissensgraph für agentische KI

Neo4j

Stardog

Ontotext

Cambridge Semantics

TigerGraph

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: WisdomAI wurde mit einer Finanzierung von 23 Millionen USD gegründet, um Reasoning-Agenten und Wissensfabrik-Technologie in unternehmensweite BI-Stacks zu integrieren.

- November 2024: PuppyGraph erhielt 5 Millionen USD, um seine Engine zu beschleunigen, die relationale Daten in einheitliche Graphmodelle umwandelt.

- Juni 2024: Illumex sicherte sich 13 Millionen USD zur Automatisierung der Erstellung semantischer Schichten für gesteuerte generative KI.

- April 2024: Neo4j ging eine Partnerschaft mit Microsoft ein, um Graphdatenbanken in generative KI-Workflows einzubetten.

Berichtsumfang des globalen Markts für semantische Schicht und Wissensgraph für agentische KI

| Plattform |

| Dienstleistungen |

| On-Premise |

| Cloud-basiert |

| Autonome Agenten und Robotik |

| Digitale Zwillinge und Simulation |

| Workflow-Automatisierung und Orchestrierung |

| Entscheidungsintelligenz-Systeme |

| Personalisierte Assistenten |

| BFSI |

| Gesundheitswesen |

| Fertigung und Industrie 4.0 |

| Einzel- und E-Commerce |

| Regierung und Verteidigung |

| Telekommunikation und Medien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Plattform | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud-basiert | |||

| Nach Anwendung | Autonome Agenten und Robotik | ||

| Digitale Zwillinge und Simulation | |||

| Workflow-Automatisierung und Orchestrierung | |||

| Entscheidungsintelligenz-Systeme | |||

| Personalisierte Assistenten | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen | |||

| Fertigung und Industrie 4.0 | |||

| Einzel- und E-Commerce | |||

| Regierung und Verteidigung | |||

| Telekommunikation und Medien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt die hohe CAGR im Markt für semantische Schicht und Wissensgraph in agentischer KI an?

Die Unternehmensnachfrage nach autonomen Agenten, die nachvollziehbare, kontextbewusste Entscheidungen liefern, ist der primäre Katalysator, wobei regulatorischer Druck für erklärbare KI und der Aufstieg cloud-nativer Graphdienste als Beschleuniger wirken.

Welches Segment hält heute den größten Umsatzanteil?

Plattformlösungen machen 61,3 % des Umsatzes im Jahr 2024 aus, da integrierte Stacks die operative Komplexität reduzieren und Bereitstellungszeitpläne verkürzen.

Warum sind BFSI-Unternehmen frühe Anwender semantischer Schichten?

Banken und Versicherer unterliegen strengen Herkunfts- und Governance-Anforderungen, und Wissensgraphen bieten transparente Prüfpfade, die Regulierungsbehörden zufriedenstellen und gleichzeitig Echtzeit-Risikoanalysen unterstützen.

Wie unterscheidet sich die Cloud-Bereitstellung von On-Premise-Modellen?

Cloud-Installationen erfassen einen Anteil von 57,8 %, da elastische Kapazität, nutzungsbasierte Preisgestaltung und verwaltete Sicherheitsfunktionen die Einstiegshürden senken, insbesondere für mittelgroße Unternehmen.

Seite zuletzt aktualisiert am: