Marktgröße und Marktanteil für Leichensäcke

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Leichensäcke von Mordor Intelligence

Die Größe des Leichensackmarkts wird voraussichtlich von 1,75 Milliarden USD im Jahr 2025 und 1,89 Milliarden USD im Jahr 2026 auf 2,69 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 7,31% zwischen 2026 und 2031.

Die steigende Nachfrage resultiert aus einer Kombination aus globaler Alterung, intermittierenden Ausbrüchen von Infektionskrankheiten und strengeren Biogefährdungsvorschriften, die Krankenhäuser, Leichenhallen und Notfallbehörden dazu verpflichten, ihre Eindämmungsbestände aufzufrischen[1]Behörde für Arbeitssicherheit und Gesundheitsschutz, "Standard für blutübertragbare Krankheitserreger," osha.gov. Laufende Materialinnovationen, beispielhaft veranschaulicht durch biologisch abbaubare und PFAS-freie Polymere, verlängern die Austauschzyklen, während RFID-gestützte Rückverfolgbarkeit und prädiktive Bevorratungstools die betriebliche Transparenz für Einrichtungen mit hohem Durchsatz verbessern. Katastrophenschutzprogramme wie die tragbaren Leichenhallen der FEMA wecken Interesse an schwerlastfähigen, flüssigkeitsbeständigen Beuteln, die unter längerer Kühlung stabil bleiben[2]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, "Weltbevölkerungsaussichten Revision 2024," un.org. Gleichzeitig erhöhen Preisschwankungen bei Polyethylen- und PVC-Harzen das Kostenmanagementrisiko, was führende Hersteller dazu veranlasst, langfristige Lieferverträge und Absicherungsstrategien zu verfolgen. Das Zusammenspiel aus demografischem Druck, Nachhaltigkeitsmandaten und Technologieadoption positioniert den Markt für Leichensäcke für eine stetige Expansion im mittleren einstelligen Bereich bis 2031.

Wichtigste Erkenntnisse des Berichts

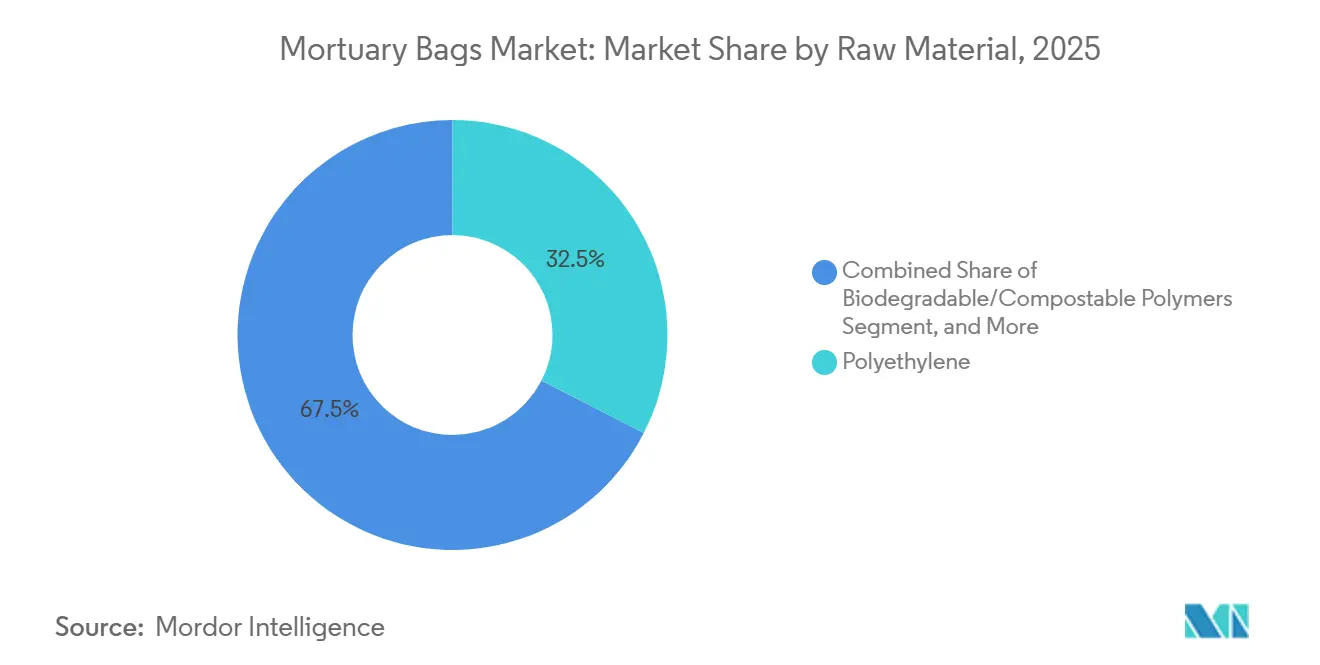

- Nach Rohmaterial führte Polyethylen im Jahr 2025 mit einem Marktanteil von 32,55 % am Markt für Leichensäcke; biologisch abbaubare und kompostierbare Polymere sind auf dem Weg, bis 2031 mit einem CAGR von 9,25 % zu wachsen.

- Nach Größe erfasste das Erwachsenensegment im Jahr 2025 einen Anteil von 46,53 % am Markt für Leichensäcke, während Adipositas-Varianten voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,85 % expandieren werden.

- Nach Gewichtsklasse hielten Standardklasse-Designs im Jahr 2025 einen Anteil von 39,23 % am Markt für Leichensäcke; Schwerlastangebote entwickeln sich mit einem CAGR von 8,55 % bis 2031 auf der Grundlage der Beschaffung für den Katastrophenschutz.

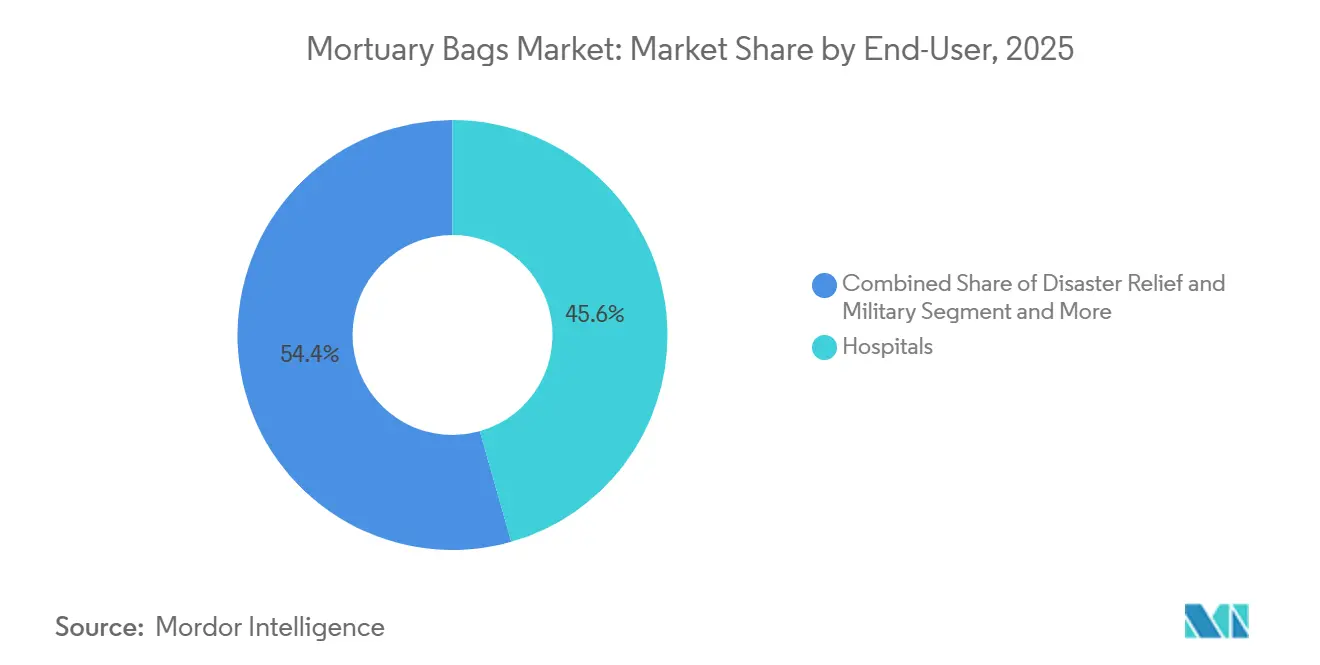

- Nach Endverbraucher dominierten Krankenhäuser im Jahr 2025 mit 45,63 % den Markt für Leichensäcke, während die Kanäle für Katastrophenschutz und Militär mit einem CAGR von 7,85 % bis 2031 das höchste Wachstum verzeichneten.

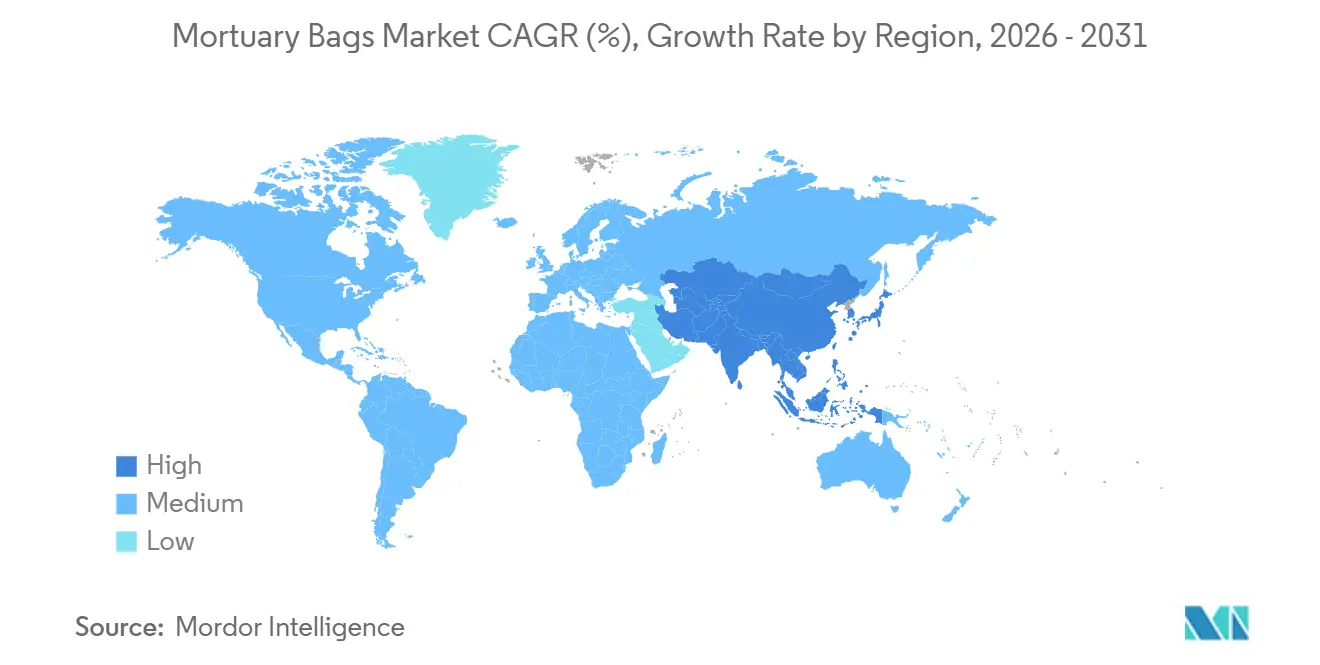

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 32,13 %, doch der asiatisch-pazifische Raum wird voraussichtlich den schnellsten CAGR von 8,51 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Leichensäcke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Ausbrüchen von Infektionskrankheiten | +1.8% | Subsaharisches Afrika, Südasien, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Globale Alterung der Bevölkerung und höhere Sterblichkeit | +2.1% | Nordamerika, Europa, Ostasien | Langfristig (≥ 4 Jahre) |

| Strengere Biogefährdungsvorschriften für den Umgang mit Leichen | +1.5% | Nordamerika, Europa, Australien | Mittelfristig (2-4 Jahre) |

| Einführung von RFID-gestützten Rückverfolgbarkeitslösungen | +0.6% | Nordamerika, Europa, ausgewählte Knotenpunkte im asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Nachfrage nach umweltfreundlichen biologisch abbaubaren Leichensäcken | +1.0% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Digitalisierung der Krankenhauslieferkette und prädiktive Bevorratung | +0.7% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Ausbrüchen von Infektionskrankheiten

Regionale Ebola- und Marburg-Ausbrüche verstärken den Bedarf an leckagefreien Doppelbeutellösungen, die der Blutdurchdringungsbeständigkeit gemäß ISO 16604 entsprechen[3]Weltgesundheitsorganisation, "Krankheitsgüterverzeichnisse," who.int. Die Leitlinien der Zentren für Seuchenkontrolle und -prävention aus dem Jahr 2024 schreiben doppelte Eindämmungsschichten und eine explizite Biogefährdungskennzeichnung vor, was den Beutelverbrauch pro Fall sofort erhöht. Beschaffungsteams in Subsaharischen Afrika lagern nun Beutel in der Nähe von Ausbruchsherden vor, was zu starken kurzfristigen Volumenschwankungen führt, die sich durch globale Lieferketten fortpflanzen. Hersteller, die schnelle Lieferzeiten und konforme Verschlüsse zertifizieren können, stehen bei Notfallverträgen an erster Stelle, was einen spürbaren Aufschwung im Markt für Leichensäcke unterstützt. Die Prämie auf konforme Materialien festigt die kurzfristige Preissetzungsmacht für Lieferanten mit Skalierbarkeit.

Globale Alterung der Bevölkerung und höhere Sterblichkeit

Projektionen der Vereinten Nationen beziffern die weltweiten Todesfälle auf 61 Millionen im Jahr 2025 und 82 Millionen im Jahr 2050, ein Anstieg, der durch die alternde Bevölkerung und eine höhere Prävalenz chronischer Krankheiten angetrieben wird. Nordamerika und Europa erwarten, dass bis 2030 jeder vierte Bürger 65 Jahre oder älter sein wird, was die Grundnachfrage nach Einwegprodukten für den Umgang mit Leichen erhöhen wird. Bestattungsunternehmen und Krankenhäuser haben darauf reagiert, indem sie mehrjährige Rahmenvereinbarungen mit Preisanpassungsklauseln unterzeichnet haben, die garantierte Volumina sichern, die den Markt für Leichensäcke stabilisieren. Zunehmende Adipositas bei Senioren wirkt sich direkt auf Adipositas-Größen aus und verbindet demografische und Produktmixverschiebungen. Über den Prognosehorizont hinaus bietet die stetige Sterblichkeitszunahme eine dauerhafte Grundlage für die Kapazitätserweiterungsentscheidungen der Hersteller.

Strengere Biogefährdungsvorschriften für den Umgang mit Leichen

Die Änderung der Richtlinie 2000/54/EG der Europäischen Union aus dem Jahr 2024 schreibt leckagefreie, farbkodierte Beutel für jeden vermuteten Infektionsfall vor, einschließlich Rückverfolgbarkeitsdokumentation. Der Standard für blutübertragbare Krankheitserreger der OSHA fördert eine ähnliche Compliance in US-amerikanischen Akutversorgungseinrichtungen und begünstigt die rasche Einführung mehrschichtiger Polyethylenoptionen anstelle von älteren PVC-Designs. Australische Behörden schreiben nun verstärkte Griffe für Adipositas-Überreste über 250 kg vor, was den adressierbaren Wert pro Einheit erhöht. Obwohl die lokalen Einführungspläne variieren, haben Beschaffungsteams weltweit begonnen, technische Spezifikationen neu zu schreiben, um sie an die der Vorreiter-Jurisdiktionen anzupassen. Der Markt für Leichensäcke profitiert von dieser Harmonisierung, da die zunehmenden Konformitätsanforderungen Käufer zu Premium- und zertifizierten Modellen drängen.

Einführung von RFID-gestützten Rückverfolgbarkeitslösungen

Barcode- und RFID-Siegel, die in Beutelauskleidungen eingebettet sind, bieten Transparenz in der Verwahrkette, eine Funktion, die von Leichenhallen mit hohem Durchsatz und Katastrophenteams geschätzt wird. Die Integration mit elektronischen Gesundheitsakten in Nordamerika ermöglicht eine automatisierte Abstimmung des Leicheninventars, reduziert den Verwaltungsaufwand und verringert Verlustfälle. Tags auf Einheitenebene, die 0,50-2,00 USD kosten, erhöhen die Kosten pro Stück, liefern aber einen klaren Mehrwert, wo das Prozessrisiko bei Fehlidentifikation hoch ist. Hersteller, die End-to-End-Softwarekonnektivität anbieten, haben einen Vorteil bei mehrjährigen Ausschreibungen, insbesondere bei solchen, die mit herstellerverwalteten Beständen gebündelt sind. Die fortschreitende Digitalisierung treibt den Markt für Leichensäcke weiterhin in Richtung datenreicher Verbrauchsmaterialien statt einfacher Kunststoffhüllen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Polymer-Rohmaterialien | -0.9% | Importabhängige Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften zur Kunststoffentsorgung | -0.6% | Europa, Nordamerika, Australien | Mittelfristig (2-4 Jahre) |

| Zunehmende Beliebtheit direkter Einäscherungsdienste | -0.7% | Nordamerika, Europa, Teile des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Lieferkettenengpässe bei Spezialreißverschlüssen | -0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Polymer-Rohmaterialien

Spot-Polyethylenpreise korrelieren eng mit Rohöl-Benchmarks und lassen die Inputkosten für Hersteller ohne Absicherungsdeckung schwanken. Währungsabwertungen verschärfen den Schmerz in Lateinamerika und Südasien, wo Harzimporte das Angebot dominieren. Käufer, die an Jahresverträge gebunden sind, widerstehen mittelfristigen Preiserhöhungen, was kleinere Hersteller unter Druck setzt und Fusionen begünstigt. Endverbraucher beginnen, Preisanpassungsklauseln zu spezifizieren, die an Harzindizes gekoppelt sind, was die administrative Komplexität erhöht, aber die Budgetplanbarkeit erhält. Die Unsicherheit dämpft die kurzfristigen Margenerwartungen im gesamten Markt für Leichensäcke.

Umweltvorschriften zur Kunststoffentsorgung

Erweiterte Herstellerverantwortungsregeln verpflichten Hersteller zur Finanzierung von Sammel- und Recyclingnetzwerken, was den Compliance-Aufwand in Europa und Kalifornien erhöht. Exportbeschränkungen für nicht recycelbaren Abfall schränken die Auslagerung der Entsorgungshaftung ein und machen Deponiegebühren zu einem unvermeidlichen Posten für kunststofflastige Lagereinheiten. Lieferanten, die auf kompostierbare oder mechanisch recycelbare Mischungen umsteigen, tragen Forschungs- und Entwicklungskosten sowie Drittpartei-Zertifizierungskosten. Gesundheitskäufer prüfen die Gesamtbetriebskosten und bevorzugen Anbieter, die Rücknahmeprogramme oder zertifizierte abbaubare Optionen anbieten. Diese Faktoren dämpfen das Wachstum für konventionelles Polyethylen zugunsten grünerer, aber teurerer Alternativen im Markt für Leichensäcke.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohmaterial: Biologisch abbaubare Polymere fordern die Dominanz von Polyethylen heraus

Polyethylen machte im Jahr 2025 32,55 % des Marktes für Leichensäcke aus, aufgrund seiner Balance aus Kosten, Reißfestigkeit und Kompatibilität mit Wärmesiegeln. Der Markt für Leichensäcke aus biologisch abbaubaren und kompostierbare Polymeren wird jedoch voraussichtlich bis 2031 mit einem CAGR von 9,25 % expandieren, da erweiterte Herstellerverantwortungsgebühren und PFAS-Verbote die Einkaufskriterien neu setzen. Europäische und australische Gesundheitsbehörden nehmen die EN 13432-Konformität bereits in Ausschreibungsunterlagen auf, eine Anforderung, die stärkebasierte und PLA-Mischungen begünstigt, die innerhalb von 6 Monaten abgebaut werden. Lieferanten werben mit verstärkten Mehrschichtfolien und Vakuumverschlussdesigns, um die Flüssigkeitsrückhaltung von Polyethylen zu erreichen und gleichzeitig den Deponieabfall zu reduzieren. PVC behält einen Anteil in preissensiblen afrikanischen und südasiatischen Verträgen, doch strengere Verbrennungsregeln in OECD-Volkswirtschaften trüben seine Aussichten. Frühe Anwender biologisch abbaubarer Linien nutzen Premiumpreise und niedrigere Entsorgungstarife, was den Margen-Mix in der Leichensackbranche stärkt.

Nischenanwendungen aus Polyester und Nylon bestehen in Militär- und forensischen Labors weiter, wo Abriebfestigkeit und Maskierung von Infrarotsignaturen wichtig sind. Für diese Nutzer priorisieren Beschaffungsspezifikationen die Zugfestigkeit gegenüber Umwelteigenschaften, was hochleistungsfähige Synthetika trotz erhöhter Stückkosten im Spiel hält. Marktführer investieren in Mischlinien, die zwischen konventionellen und biobasierten Harzen wechseln können, um Nachfrageschwankungen abzumildern. Die Abkehr von älteren Kunststoffen eliminiert Polyethylen nicht über Nacht; stattdessen entfaltet sich eine zweigleisige Entwicklung, bei der nachhaltige Materialien das Wachstum bei neuen Verträgen kannibalisieren, während Standardqualitäten bestehende Vereinbarungen bedienen. Flexibilität bei der Harzbeschaffung erweist sich daher als strategisches Differenzierungsmerkmal im Markt für Leichensäcke.

Nach Größe: Adipositas-Segment wächst inmitten von Adipositas-Trends

Die Marktgröße für Leichensäcke für Erwachsenenvarianten machte im Jahr 2025 46,53 % des Umsatzanteils aus, während das Adipositas-Segment voraussichtlich bis 2031 einen CAGR von 8,85 % verzeichnen wird. Zunehmende Adipositas bei Senioren, insbesondere in den Vereinigten Staaten und Deutschland, erfordert Beutel, die für statische Lasten über 136 kg ausgelegt sind. Aktualisierte australische Richtlinien schreiben Sechsgriff-Konfigurationen und verstärkte Nähte vor, was die durchschnittlichen Verkaufspreise erhöht. Hersteller reagieren mit hochdichten Polyethylenfolien und doppelt genähten Gewebegriffen, die das Gewicht gleichmäßig verteilen. Pädiatrische und Säuglingssortimente nehmen ein kleineres Volumen ein, halten aber die Nachfrage durch standardisierte Krankenhausprotokolle aufrecht, die nun weichere, getönte Materialien fordern, um das visuelle Trauma für trauernde Familien zu reduzieren.

Die Einführung von Adipositas-Produkten stimmt mit umfassenderen Investitionen in mechanische Hebevorrichtungen und größere Kühlregale überein, was eine komplementäre Nachfrage nach Schwerlastbeuteln schafft. Kataloge wie Fisher Scientific fügten im Jahr 2025 mehr als 40 Lagereinheiten hinzu, die auf Patienten mit einem Gewicht von über 136 kg zugeschnitten sind, was auf kommerziellen Schwung hindeutet. Lateinamerikanische Gesundheitssysteme, in denen die Adipositasraten schnell steigen, beginnen zentrale Ausschreibungen für Adipositas-Versorgungsgüter zu veröffentlichen, was früheren Schritten in den Vereinigten Staaten entspricht. Lieferanten, die sowohl die Tragfähigkeits- als auch die Leckagefreiheitsstandards nachweisen können, erlangen eine Premiumpositionierung. Folglich generiert die Adipositas-Nische, obwohl zahlenmäßig kleiner, überproportionales Umsatzwachstum im Markt für Leichensäcke.

Nach Gewichtsklasse: Schwerlast-Varianten gewinnen im Katastrophenschutz an Bedeutung

Standardklasse-Produkte bildeten im Jahr 2025 39,23 % des Marktes für Leichensäcke und sind gut geeignet für routinemäßige Krankenhausverlegungen von unter 48 Stunden. Der Marktanteil für Schwerlast-Designs im Markt für Leichensäcke wächst rasch mit einem CAGR von 8,55 %, angetrieben von Katastrophenplanern, die 6-mil bis 10-mil Folien fordern, die Kühlanhänger und Geländetransport standhalten. Das tragbare Leichenhallenprogramm der FEMA spezifiziert Beutel, die direkter Flüssigkeitskühlung und gestapelter Lagerung ohne Nahtversagen standhalten können, eine Anforderung, die nun vom Kabinettsbüro Japans gespiegelt wird. Schwerlastbeutel verfügen oft über HF-versiegelte Verschlüsse und Laminatverstärkungen, was die Stückkosten erhöht, aber mehrjährige Rahmenverträge sichert.

Mittelklasse-Optionen bleiben für Traumazentren attraktiv, die mehr Stichfestigkeit als Standardvarianten benötigen, aber keine Schwerlastpreise absorbieren können. Sobald Einrichtungen jedoch größere Unfallereignisse erleben, verlagert sich die Beschaffung in der Regel auf Top-Spezifikationen, was ihre Grundlinie dauerhaft anhebt. Lieferanten mit agilen Produktionslinien, die Dicke und Verstärkung auf Abruf skalieren können, sind am besten positioniert, um Marktanteile zu gewinnen. Das erweiterte Spektrum an Gewichtsklassen unterstreicht die Reifung des Marktes für Leichensäcke von einer Einheitslösung zur Massenware hin zu differenzierten, anwendungsspezifischen Portfolios.

Nach Endverbraucher: Katastrophenschutz- und Militäranwendungen beschleunigen sich

Krankenhäuser machten im Jahr 2025 45,63 % des Umsatzes im Markt für Leichensäcke aus und profitieren von vorhersehbarem täglichem Umsatz und zentralisierter Beschaffung. Dennoch ist der Militär- und Katastrophenschutzkanal der am schnellsten wachsende, mit einem CAGR von 7,85 % auf der Grundlage klimabedingter Katastrophen und geopolitischer Instabilität. US-Armeevorschriften schreiben nun doppelte, RFID-markierte Schwerlastbeutel für jeden Gefallenen auf dem Schlachtfeld vor, was technologische Differenzierung in die Beschaffung einbettet. Die Katastrophen-Leichenhallen-Einsatzteams der FEMA spezifizieren lagerstabile Kits mit einer Nutzungsdauer von 24 Monaten, was die Bestandsrotation und wiederkehrende Bestellungen begünstigt.

Bestattungsunternehmen bleiben eine robuste sekundäre Käufergruppe, wenn auch mit Margendruck durch direkte Einäscherung. Viele gleichen Volumenrückgänge aus, indem sie auf ästhetische opake Farben und diskrete Beschriftung umsteigen, Merkmale, die höhere Preise erzielen. Forschungs- und akademische Anatomielabors verfolgen biologisch abbaubare Alternativen, um sich an Campus-Nachhaltigkeitsverpflichtungen anzupassen, und schaffen ein grünes Mikrosegment. In all diesen Endverbraucherkategorien ersetzen maßgeschneiderte Spezifikationen zunehmend die standardisierte Beschaffung und unterstützen das Wertwachstum im Markt für Leichensäcke.

Geografische Analyse

Nordamerika machte im Jahr 2025 32,13 % des Marktes für Leichensäcke aus, angetrieben durch OSHA- und FDA-Richtlinien, die leckagefreie, beschriftete Eindämmung kodifizieren. Die jährlichen Todesfälle in den USA werden voraussichtlich steigen und eine verlässliche Inlandsnachfrage stärken. Kanadas Präferenz für Einäscherung reduziert die Einbalsamierungszeit, erfordert aber dennoch sichere Transportbeutel über weite geografische Entfernungen. Mexikos öffentliche Krankenhäuser übernehmen panamerikanische Biogefährdungsstandards, modernisieren die Leichenhallen-Infrastruktur und katalysieren neue Ausschreibungen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,51 % bis 2031, angetrieben durch alternde Bevölkerungen in China, Japan und Südkorea sowie durch den Ausbau der Gesundheitskapazitäten in Indien und Südostasien. Provinzielle Gesundheitsbehörden in China erhalten zweckgebundene Mittel für Bestattungsverbesserungen auf Kreisebene, was Versuche mit biologisch abbaubaren Beuteln zur Eindämmung der Verbrennungsverschmutzung anregt. Indiens Gewinne bei der Lebenserwartung führen zu einer größeren älteren Bevölkerungsgruppe, was private Krankenhausgruppen dazu veranlasst, Leichenhallen-Planung in Neubauprojekte zu integrieren. Australische Bundesstaaten sind frühe Anwender von Adipositas-Richtlinien und kompostierbaren Materialien und dienen als Testbetten für Premium-Spezifikationen.

Europa verzeichnet ein stabiles mittleres einstelliges Wachstum, da PFAS-Verbote und Abfallversandregeln Lieferanten mit konformen, recycelbaren Produkten belohnen. Skandinavische Länder, in denen grüne Beschaffung dominiert, veröffentlichen zentralisierte Rahmenwerke für biologisch abbaubare Beutel, während Südeuropa aufgrund von Budgetbeschränkungen noch auf konventionelles Polyethylen setzt. Der Nahe Osten migriert zu Schwerlastbeuteln für Massenveranstaltungen wie den Hadsch, während Länder des Golfkooperationsrats Kühlanhänger mit passenden Beutelkits importieren. Die Nachfrage in Südamerika konzentriert sich auf Brasilien und Argentinien, wo die Konsolidierung städtischer Krankenhäuser die Kaufkraft und Standardisierung verbessert.

Wettbewerbslandschaft

Der Markt für Leichensäcke bleibt mäßig fragmentiert, wobei regionale Distributoren die letzte Meile der Lieferung dominieren. Dennoch kontrolliert eine Gruppe spezialisierter Hersteller wie Mopec, HYGECO und Classic Plastics Corporation fortschrittliche Produktlinien. Mopec nutzt wissenschaftliche Versorgungsportale, um Lagereinheiten für den Umgang mit Leichen anzubieten, was die Breite als defensiven Burggraben unterstreicht. Wettbewerber differenzieren sich entlang drei Achsen: nachhaltige Materialien, RFID-Rückverfolgbarkeit und Breite der Gewichtsklassen. Adventpac nutzt den Erstmover-Vorteil bei kompostierbaren Designs und gewinnt kommunale Verträge in Deutschland und Westaustralien. HYGECO kombiniert Beutel mit schlüsselfertigen Leichenhallen-Schränken in gebündelten Angeboten, was die Wechselkosten für Neueinsteiger erhöht.

RFID-Integration differenziert Premium-Linien; proprietäre Siegeletiketten, die mit Krankenhaus-ERP-Systemen verbunden sind, schaffen Datenbindung und höhere Erneuerungsraten. Schwerlastinnovationen wie Mopecs MERC-Kühlsystem erfordern kompatible, flüssigkeitsbeständige Beutel und schaffen damit Cross-Selling-Möglichkeiten. Rohstoffabsicherung und Mehrwerksstandorte helfen größeren Akteuren, die Harzvolatilität zu überstehen, die kleinere Unternehmen bedroht. Dennoch bestehen Nischenmöglichkeiten: pädiatrisch-spezifische Designs, Tarnbeschichtungen für den Militäreinsatz und Adipositas-Tragfähigkeitsbewertungen über 250 kg ermöglichen es agilen Neueinsteigern, Premium-Nischen zu besetzen, ohne direkt mit der Skalierung zu konkurrieren. Insgesamt überwiegen Innovationstempo und Compliance-Agilität den Preiswettbewerb und unterstützen gesunde Margen im gesamten Markt für Leichensäcke.

Marktführer der Leichensackbranche

HYGECO

Mopec Inc.

Classic Plastics Corporation

Peerless Plastics

CEABIS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Crescent Capital Group stellte Spezialkredit-Finanzierung zur Refinanzierung der Protect Medical Holding GmbH bereit, deren Portfolio von 4.500 Artikeln Leichenausstattung und Transportsysteme umfasst.

- Juni 2024: New South Wales Health veröffentlichte aktualisierte Richtlinien für den Umgang mit Adipositas-Leichen, die Leichensäcke mit einer Tragfähigkeit von 250 kg oder mehr und sechs verstärkten Griffen vorschreiben, um das Reißrisiko zu mindern.

Umfang des globalen Berichts über den Markt für Leichensäcke

Gemäß dem Umfang des Berichts sind Leichensäcke, auch als Leichenbeutel bekannt, spezialisierte Eindämmungsbeutel, die für den sicheren Umgang, die Lagerung und den Transport von Verstorbenen verwendet werden. Sie sind so konzipiert, dass sie Leckagen verhindern, Biogefährdungen eindämmen und die Würde bei der postmortalen Handhabung wahren. Leichensäcke werden häufig in Krankenhäusern, Leichenhallen, forensischen Abteilungen, im Katastrophenschutz und in Bestattungsdiensten eingesetzt.

Die Marktsegmentierung für Leichensäcke umfasst Rohmaterial, Größe, Gewichtsklasse, Endverbraucher und Geografie. Nach Rohmaterial ist der Markt in Polyethylen, Polyvinylchlorid (PVC), Nylon, Polyester, biologisch abbaubare/kompostierbare Polymere und andere segmentiert. Nach Größe ist der Markt in Erwachsene, Adipositas und Kind & Säugling segmentiert. Nach Gewichtsklasse ist der Markt in Standardklasse, Mittelklasse und Schwerlastklasse segmentiert. Nach Endverbraucher ist der Markt in Krankenhäuser, Leichenhallen & Bestattungsunternehmen, Katastrophenschutz & Militär, Forschungs- & Anatomielabors und andere segmentiert. Nach Geografie ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Polyethylen |

| Polyvinylchlorid (PVC) |

| Nylon |

| Polyester |

| Biologisch abbaubare/kompostierbare Polymere |

| Sonstige |

| Erwachsene |

| Adipositas |

| Kind & Säugling |

| Standardklasse |

| Mittelklasse |

| Schwerlastklasse |

| Krankenhäuser |

| Leichenhallen & Bestattungsunternehmen |

| Katastrophenschutz & Militär |

| Forschungs- & Anatomielabors |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Rohmaterial | Polyethylen | |

| Polyvinylchlorid (PVC) | ||

| Nylon | ||

| Polyester | ||

| Biologisch abbaubare/kompostierbare Polymere | ||

| Sonstige | ||

| Nach Größe | Erwachsene | |

| Adipositas | ||

| Kind & Säugling | ||

| Nach Gewichtsklasse | Standardklasse | |

| Mittelklasse | ||

| Schwerlastklasse | ||

| Nach Endverbraucher | Krankenhäuser | |

| Leichenhallen & Bestattungsunternehmen | ||

| Katastrophenschutz & Militär | ||

| Forschungs- & Anatomielabors | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Leichensäcke zwischen 2026 und 2031 voraussichtlich wachsen?

Der Sektor wird voraussichtlich mit einer CAGR von 7,31% wachsen und von 1,89 Milliarden USD im Jahr 2026 auf 2,69 Milliarden USD bis 2031 steigen.

Welches Material dominiert derzeit die Nachfrage nach Leichensäcken?

Polyethylen bleibt das führende Rohmaterial mit einem Anteil von 32,55 % im Jahr 2025, obwohl biologisch abbaubare Polymere die am schnellsten wachsende Alternative sind.

Warum gewinnen Schwerlast-Leichensäcke an Beliebtheit?

Katastrophenschutzprogramme und militärische Feldeinsatzanforderungen erfordern verstärkte 6-mil bis 10-mil Beutel, die Leckagen bei gekühlter Lagerung und rauem Umgang widerstehen.

Welche Region bietet Lieferanten die stärkste Wachstumschance?

Der asiatisch-pazifische Raum wird voraussichtlich den höchsten CAGR von 8,51 % bis 2031 verzeichnen, angetrieben durch rasche Bevölkerungsalterung und den Ausbau der Krankenhausinfrastruktur.

Welche technologischen Merkmale fordern Krankenhäuser bei Leichensäcken der neuen Generation?

RFID- oder Barcode-Rückverfolgbarkeit, leckagefreie Mehrschichtfolien und Formate, die mit automatisierten Bestandssystemen kompatibel sind, stehen auf den Beschaffungswunschlisten ganz oben.

Wie beeinflussen Umweltvorschriften Kaufentscheidungen?

EU-PFAS-Verbote und erweiterte Herstellerverantwortungsgebühren lenken Käufer trotz höherer Stückkosten zu EN 13432-zertifizierten biologisch abbaubaren Beuteln.

Seite zuletzt aktualisiert am: