Marktgröße und Marktanteil für Biohazard-Beutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 472.37 Millionen US-Dollar |

| Marktgröße (2031) | 701.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biohazard-Beutel von Mordor Intelligence

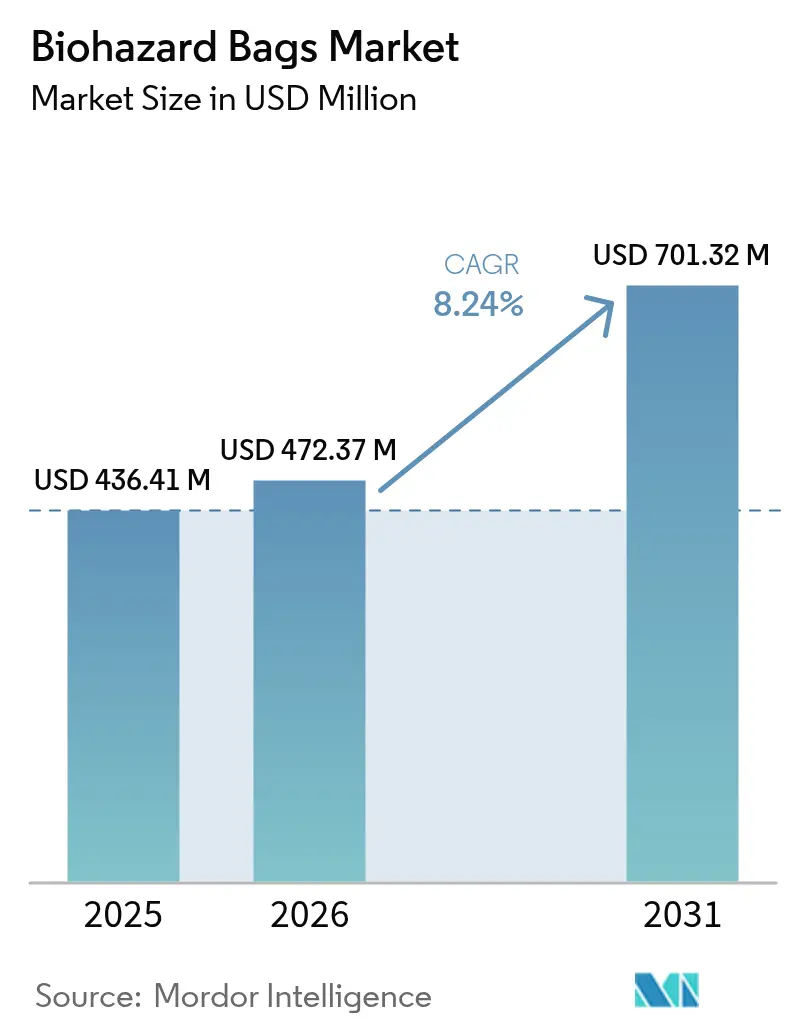

Die Marktgröße für Biohazard-Beutel wurde im Jahr 2025 auf USD 436,41 Millionen bewertet und wird voraussichtlich von USD 472,37 Millionen im Jahr 2026 auf USD 701,32 Millionen bis 2031 wachsen, mit einer CAGR von 8,24 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt den verstärkten Fokus des Gesundheitssektors auf Infektionskontrollprotokolle, den postpandemischen Anstieg von Einwegverbrauchsmaterialien sowie die stetige Verschärfung der Vorschriften für gefährliche Abfälle wider. Die Nachfrage wird zusätzlich durch das Volumen an biomedizinischen Abfällen gestützt, von denen 15 % als gefährlich eingestuft werden, sowie durch die Ausbreitung standardisierter Compliance-Vorschriften wie der Hazardous Waste Generator Improvements Rule, die von 40 US-Bundesstaaten übernommen wurde. Krankenhäuser, Diagnostiklabore und Pharmaunternehmen bauen ihre Kapazitäten weiter aus, und jede neue Einrichtung integriert Anforderungen zur Abfalltrennung bereits in der Planungsphase. Diese kombinierten Faktoren stärken den nachhaltigen Einkauf von farbcodierten, stichfesten Eindämmungsprodukten im Markt für Biohazard-Beutel[1]Centers for Disease Control and Prevention, „Prävention und Kontrolle von Gesundheitsinfektionen”, cdc.gov.

Wichtigste Erkenntnisse des Berichts

- Nach Produktmaterial führte Polyethylen niedriger Dichte im Jahr 2025 mit einem Umsatzanteil von 42,11 %; Polypropylen wird voraussichtlich bis 2031 mit einer CAGR von 10,01 % wachsen.

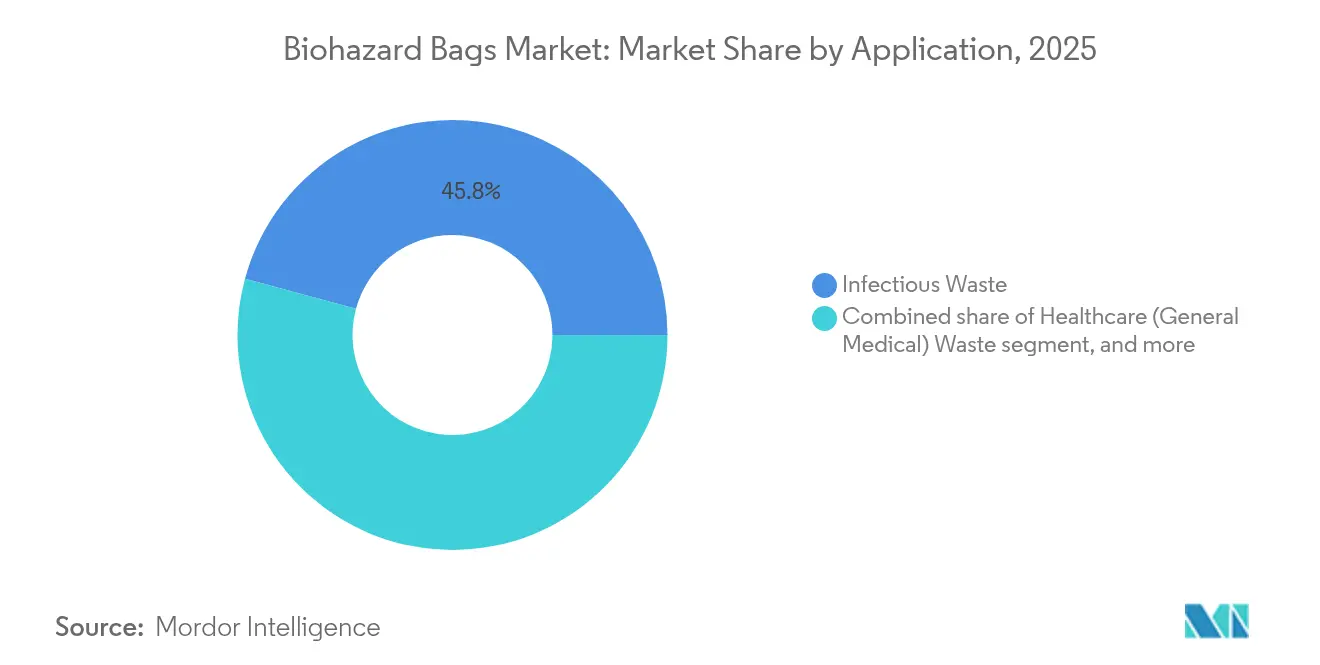

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 45,78 % der Marktgröße für Biohazard-Beutel auf infektiöse Abfälle, während der allgemeine medizinische Abfall im Gesundheitswesen die höchste erwartete CAGR von 9,74 % bis 2031 verzeichnet.

- Nach Endverbraucher hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 55,02 % am Markt für Biohazard-Beutel, während Diagnostiklabore während des Prognosezeitraums voraussichtlich eine CAGR von 10,92 % erzielen werden.

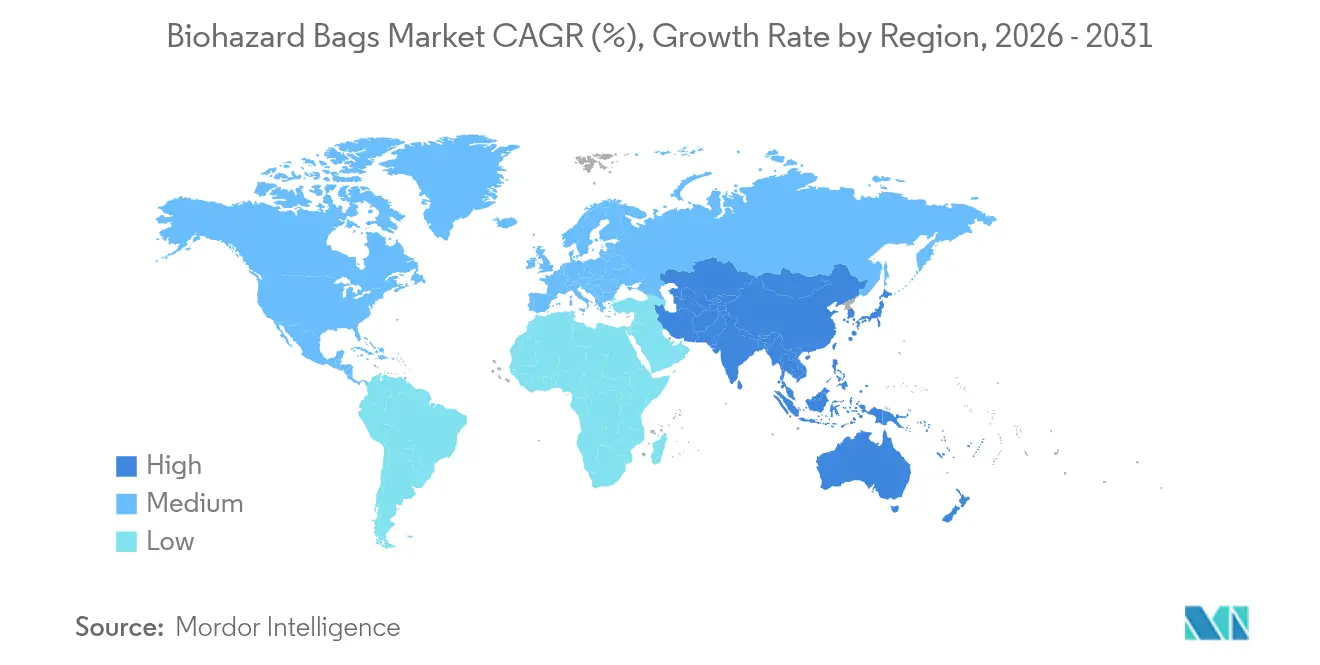

- Nach Geografie entfiel im Jahr 2025 ein Umsatzanteil von 38,12 % auf Nordamerika; Asien-Pazifik wird voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 9,34 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Biohazard-Beutel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Erzeugung biomedizinischer Abfälle | +2.1% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der globalen Gesundheitsinfrastruktur | +1.8% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Strengere regulatorische Compliance bei der Trennung gefährlicher Abfälle | +1.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von medizinischen Einwegverbrauchsmaterialien | +1.4% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachstum der pharmazeutischen Produktion und der Biologika-Herstellung | +1.2% | Nordamerika, Europa und aufstrebende Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Zunehmendes öffentliches Gesundheitsbewusstsein für Infektionskontrolle | +1.0% | Global nach der Pandemie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Erzeugung biomedizinischer Abfälle

Gesundheitseinrichtungen klassifizieren mittlerweile 15 % ihrer Abfälle als gefährlich – ein Anteil, der nach 2020 erhöht geblieben ist. Intensivstationen und Notaufnahmen erzeugen größere Mengen kontaminierter Einwegprodukte als zuvor, und die Leitlinien der Weltgesundheitsorganisation zur quellennahen Trennung sind zum gängigen Maßstab geworden. Krankenhäuser reagieren darauf, indem sie farbcodierte Beutelsysteme beschaffen, die den bundesstaatlichen, staatlichen und internationalen Anforderungen hinsichtlich Rückverfolgbarkeit, Stichfestigkeit und Lecksicherheit entsprechen. Obligatorische Mitarbeiterschulungsmodule zu Handhabungsverfahren erhöhen die Nachbestellhäufigkeit weiter, was diesen Faktor zu einem der dauerhaftesten Wachstumsbeiträge im Markt für Biohazard-Beutel macht.

Ausbau der globalen Gesundheitsinfrastruktur

Regierungen im Asien-Pazifik-Raum errichten Krankenhäuser, ambulante Kliniken und Diagnosezentren in einem Tempo, das anderswo unübertroffen ist. Diese Projekte integrieren medizinische Abfallräume, automatisierte Beutelversiegelungsgeräte und Inspektionspunkte in die Gebäudepläne. Neue Produktionsstätten für Biologika und Impfstoffe verwenden Eindämmungsspezifikationen, die auf den Vorschriften der Vereinigten Staaten und der Europäischen Union basieren, was die Nachfrage nach dickwandigen Polypropylen- und Polyethylen-hoher-Dichte-Beuteln beschleunigt. Bauunternehmen und Betreiber schreiben zudem Umweltzeichen vor, da sie auf nachhaltige Beschaffungsziele regionaler Behörden hinarbeiten. Der langfristige Investitionszyklus fördert daher ein kontinuierliches Mengenwachstum im Markt für Biohazard-Beutel.

Strengere regulatorische Compliance bei der Trennung gefährlicher Abfälle

Vierzig US-Bundesstaaten setzen nun die Hazardous Waste Generator Improvements Rule durch, und das e-Manifest-System der Umweltschutzbehörde (EPA) verpflichtet Gesundheitsdienstleister, Abfälle vom Entstehungsort bis zur Entsorgung zu dokumentieren. Die Managementstandards für gefährliche Abfallarzneimittel verbieten die Entsorgung über die Kanalisation und verweisen Erzeuger auf konforme Eindämmung und Verbrennung. Jüngste staatliche Vorschläge zur Handhabung scharfer Gegenstände fügen weitere Spezifikationen hinzu und veranlassen Krankenhäuser, robuste Beutelformate zu verwenden, die sowohl für Reißfestigkeit als auch für Barcodeerfassung zertifiziert sind. Anbieter, die diese Nischenanforderungen erfüllen können, verschaffen sich einen Vorteil im Markt für Biohazard-Beutel.

Zunehmende Verwendung von medizinischen Einwegverbrauchsmaterialien

Die FDA hat 2024 die Sicherheitsleitlinien für Einwegmedizinprodukte erneut bekräftigt und die Wiederaufbereitung von Artikeln, die mit sterilem Gewebe in Kontakt kommen, abgeraten. Zahnarztpraxen und ambulante Zentren müssen nun Handschuhe, Kittel und Schläuche unmittelbar nach dem Patientenkontakt entsorgen; jeder Artikel wird als regulierter medizinischer Abfall klassifiziert. Die ordnungsgemäße Entsorgung basiert auf Beuteln, die den ASTM-Schwellenwerten für Stich- und Schlagfestigkeit entsprechen. Einrichtungen integrieren Entsorgungsrichtlinien in tägliche Checklisten, was sich direkt in einem höheren Beutelverbrauch pro Eingriff niederschlägt.

Analyse der Hemmnisfaktoren*

| Analyse der Hemmnisfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit wiederverwendbarer Abfallbehältersysteme | -0.8% | Global, stärker in nachhaltigkeitsorientierten Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohstoffpreise für Polyethylen | -0.6% | Global, mit regionalen Lieferkettenvariationen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Verbote von Einwegkunststoffen | -0.7% | Europa, Nordamerika und ausgewählte Asien-Pazifik-Rechtsordnungen | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalanforderungen für die Einhaltung von Abfallbehandlungsvorschriften | -0.5% | Global, stärker ausgeprägt in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit wiederverwendbarer Abfallbehältersysteme

Große Krankenhäuser, die Kreislaufwirtschaftsziele verfolgen, erproben beutellose Transportsysteme, die feste Kunststoffauskleidungen und versiegelte Deckel integrieren. Unternehmen wie Daniels Health vermarkten kassettenförmige Behälter für scharfe Gegenstände, die entleert, sterilisiert und erneut eingesetzt werden können. Nachhaltigkeitsausschüsse verweisen auf geringere Emissionen über den gesamten Lebenszyklus und ein reduziertes Verletzungsrisiko für Mitarbeiter im Vergleich zu Doppelbeuteltechniken. Die anfänglichen Kapitalkosten und umfassende Mitarbeiterschulungen beschränken die Einführung auf große Netzwerke, dennoch führt diese Option zu einer Preissensitivität im Markt für Biohazard-Beutel, insbesondere bei kostengünstigen roten Beuteln.

Volatilität der Rohstoffpreise für Polyethylen

Anstiege bei den Feedstockkosten für Naphtha und Ethan verursachen Schwankungen bei den Harzpreisen, was die Margen für Verarbeiter komprimiert und Gesundheitseinkäufer dazu veranlasst, Verträge neu zu verhandeln. Hersteller sichern sich durch mehrmonatige Lagerbestände ab, doch kleinere Verarbeiter bleiben den Spotpreisschwankungen ausgesetzt. Einige Krankenhäuser testen alternative Materialien oder fordern Preisüberprüfungen während der Vertragslaufzeit. Unterdessen diversifizieren Lieferkettenabteilungen ihre Lieferanten, um das Störungsrisiko zu reduzieren. Anhaltende Volatilität verzögert daher Massenbestellungsentscheidungen und hat eine moderat dämpfende Wirkung auf das Wachstum des Marktes für Biohazard-Beutel[2]Umweltschutzbehörde, „Hazardous Waste Generator Improvements Rule”, epa.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktmaterial: Polypropylen gewinnt an Bedeutung trotz der Dominanz von LDPE

Polyethylen niedriger Dichte hatte im Jahr 2025 einen Marktanteil von 42,11 % im Markt für Biohazard-Beutel inne, was seine bewährten Flexibilitäts- und Stichfestigkeitseigenschaften widerspiegelt, die die allgemeinen Anforderungen an die Handhabung infektiöser Abfälle erfüllen. Das Material dominiert in Krankenhäusern mit hohem Durchsatz, wo Kosten, Verfügbarkeit und die Kompatibilität mit automatischen Versiegelungsgeräten am wichtigsten sind. Polypropylen wächst jedoch weiterhin schneller als alle anderen Harze, und die Marktgröße für Biohazard-Beutel im Polypropylen-Segment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,01 % wachsen, dank seiner höheren chemischen Beständigkeit, seiner Eignung für chemotherapeutische und pharmazeutische Abfälle sowie seiner Fähigkeit, Hochtemperatur-Autoklavierzyklen standzuhalten.

Die Präferenzlandschaft befindet sich im Wandel. Spezialisierte Krebszentren und Biologika-Produktionsstätten schreiben häufig Polyethylen hoher Dichte oder mehrschichtige coextrudierte Strukturen vor, um eine zusätzliche Lecksicherheit zu gewährleisten. Eine Nischengruppe von Einrichtungen erprobt auch Biopolymere aus Polymilchsäure oder Polyhydroxyalkanoat mit dem Ziel, den CO₂-Fußabdruck zu reduzieren, doch die Akzeptanz bleibt noch in den Anfängen, da die Gesundheitsbehörden eine umfassende Validierung vor der Genehmigung von Beutelmaterialien für gefährliche Abfälle verlangen. Hersteller balancieren daher Umweltversprechen mit obligatorischen ASTM- und ISO-Tests auf Stichfestigkeit, Reißfestigkeit und Übertragbarkeit, um sicherzustellen, dass Innovationen die grundlegenden Leistungserwartungen im Markt für Biohazard-Beutel nicht untergraben.

Nach Anwendung: Allgemeiner medizinischer Abfall im Gesundheitswesen treibt das Wachstum voran

Infektiöser Abfall machte im Jahr 2025 45,78 % der Marktgröße für Biohazard-Beutel aus, angetrieben durch den anhaltenden Einsatz von Einwegabdeckungen, Kitteln und Handschuhen in Operationssälen und Intensivstationen. Diese Eingriffe erzeugen konsistente tägliche Mengen, die schnell entfernt werden müssen, was rote Beutel für infektiöse Abfälle zum Rückgrat des Krankenhausbetriebs macht. Gleichzeitig wird die Kategorie des allgemeinen medizinischen Abfalls im Gesundheitswesen voraussichtlich am schnellsten wachsen, mit einer CAGR von 9,74 % bis 2031, da ambulante Kliniken und Diagnosestellen am Behandlungsort zunehmen. Diese Einrichtungen erzeugen eine breite Mischung teilweise kontaminierter Artikel, die dennoch einer Eindämmung bedürfen, aber nicht immer den infektiösen Schwellenwert erreichen, was die Nachfrage nach mittelstarken Beuteln ausweitet.

Chemische und pharmazeutische Abfälle bleiben ein spezialisiertes Teilsegment, das Nachfrage nach dickeren, gelben oder schwarzen Beuteln mit schwerem Polypropylen zur Beständigkeit gegen aggressive Lösungsmittel erzeugt. Andere Kategorien, wie pathologische Abfälle, halten kleinere Anteile, erfordern jedoch Konfigurationen mit Dampfsperre zu Premiumpreisen. Regulierungsbehörden verfeinern weiterhin die Beutelspezifikationen, insbesondere für arzneimittelkontaminierte Einwegprodukte, was zusätzliche Bestellungen an Anbieter leitet, die auf anwendungsspezifische Designs im Markt für Biohazard-Beutel spezialisiert sind.

Nach Endverbraucher: Diagnostiklabore treiben das schnellste Wachstum voran

Krankenhäuser repräsentierten im Jahr 2025 mit 55,02 % mehr als die Hälfte der Marktgröße für Biohazard-Beutel – ein Anteil, der ihren hohen Patientendurchsatz, komplexe Abfallmatrizen und hauseigene Autoklaviereinrichtungen widerspiegelt. Innerhalb von Krankenhäusern verbrauchen perioperative Abteilungen und Herzkatheterlabore den Großteil der Beutel aufgrund des konstanten Instrumentenumschlags. Diagnostiklabore werden jedoch voraussichtlich das höchste Wachstum mit einer CAGR von 10,92 % bis 2031 verzeichnen, da das Volumen der Molekulartests steigt und dezentralisierte Testformate sich auf Apotheken und Einzelhandelskliniken ausbreiten. Jede Probenentnahme-Schleife, jede Pipettenspitze und jedes Mikrozentrifugenröhrchen muss in einem konformen Behälter entsorgt werden, was häufige Nachbestellzyklen antreibt.

Pharmazeutische Produktionsstätten fügen ebenfalls inkrementelle Nachfrage hinzu, da sie die Chargengrößen für Biologika und Impfstoffe ausweiten. Diese Standorte benötigen Beutel, die chemischen Dekontaminationsschritten vor der Verbrennung standhalten, was mehrschichtige Polypropylen- oder coextrudierte Substrate begünstigt. Forschungseinrichtungen und Veterinäranlagen runden das Endverbraucher-Portfolio ab und bilden kleinere, aber stetige Einnahmequellen im breiteren Markt für Biohazard-Beutel.

Geografische Analyse

Nordamerika behielt im Jahr 2025 die Führungsposition mit einem Umsatzanteil von 38,12 %, gestützt durch ein gut etabliertes Regulierungsnetz bestehend aus der EPA, OSHA und FDA. Krankenhäuser stellen dedizierte Compliance-Budgets bereit, um die Genauigkeit der Abfallverfolgung sicherzustellen, und beschaffen Beutel, die den ASTM-D1709-Stichfestigkeitsnormen entsprechen. Die Übernahme der Hazardous Waste Generator Improvements Rule durch US-Bundesstaaten harmonisiert die Dokumentationsanforderungen und verankert weiterhin die standardisierte Verwendung von Auskleidungen, was die Nachfrage in den Vereinigten Staaten und Kanada aufrechterhält. Obwohl das Wachstum langsamer ist als in Entwicklungsregionen, sorgen Ersatzzyklen, Förderprogramme für rote Beutel in ländlichen Kliniken und die Konsolidierung unter Abfallentsorgungsdienstleistern für Marktlebendigkeit.

Asien-Pazifik liefert die dynamischste Wachstumsgeschichte. Die staatliche Finanzierung neuer stationärer Betten, Onkologiezentren, Dialyseeinheiten und Impfstoffproduktionsstätten wird von obligatorischen Abfalltrennungsrichtlinien begleitet, die an den Vorschriften der Vereinigten Staaten und der Europäischen Union ausgerichtet sind. Mit der Umsetzung dieser Vorschriften durch die Regierungen legen Beschaffungsteams Mindestbeutelstärken, Beutelfarben nach Abfallklasse und Rückverfolgbarkeitsfunktionen fest. Lokale Hersteller steigern die Produktion, doch Premiumimporte dominieren weiterhin Aufträge mit hohen Spezifikationen, was grenzüberschreitende Lieferketten zu einem integralen Bestandteil des Marktes für Biohazard-Beutel macht. Angesichts steigender Gesundheitsausgaben parallel zum städtischen Bevölkerungswachstum ist die CAGR von 9,34 % in Asien-Pazifik in diesem Jahrzehnt wahrscheinlich aufrechtzuerhalten.

Europa hält eine bedeutende Marktposition dank der politischen Anreize des Green Deal und strengen Kreislaufwirtschaftszielen. Krankenhäuser erproben kohlenstoffarme oder wiederverwendbare Abfallsysteme, doch Infektionsschutzprioritäten halten Einwegauskleidungen für risikoreiche Abfallströme fest im Einsatz. Regulierungsbehörden wie die Europäische Chemikalienagentur aktualisieren regelmäßig die Leitlinien zu halogenierten Kunststoffen, was Hersteller zu Formulierungsanpassungen veranlasst. Naher Osten und Afrika verzeichnen ein moderates, aber beschleunigendes Wachstum, da Golfstaaten Lehrkrankenhäuser mit Abfallräumen nach westlichem Standard errichten, während Südamerika eine stetige Verbesserung verzeichnet, da öffentliche Krankenhäuser auf überarbeitete Abfallhandhabungsgesetze aufrüsten.

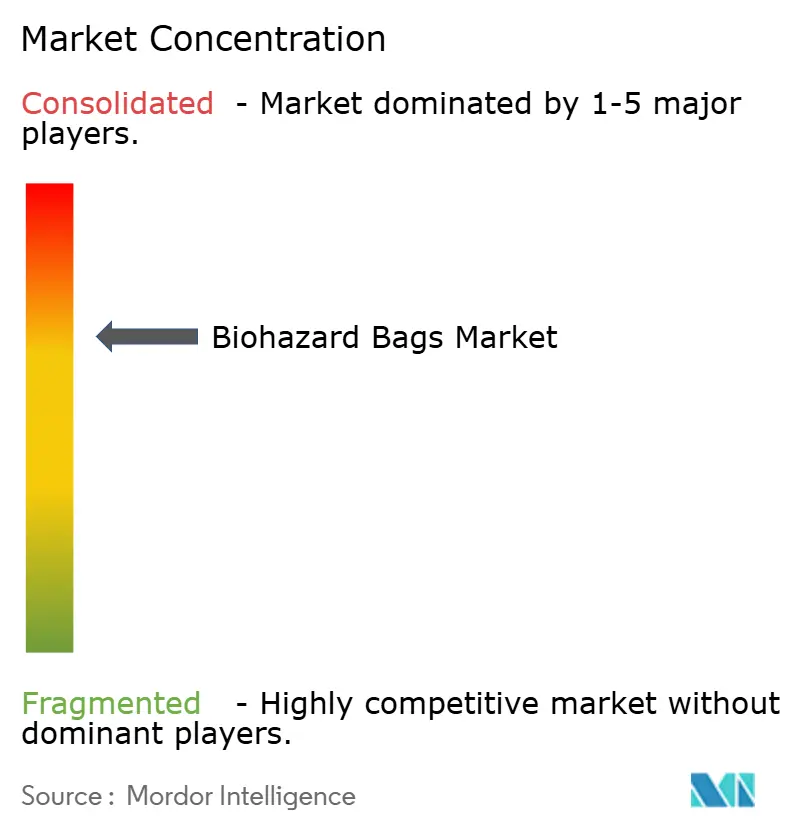

Wettbewerbslandschaft

Der Markt für Biohazard-Beutel ist mäßig konsolidiert. Die USD 7,2-Milliarden-Übernahme von Stericycle durch Waste Management im Juni 2024 schuf das größte integrierte Unternehmen für medizinische Abfallentsorgung in Nordamerika und erzielte jährliche Synergien von USD 125 Millionen, was die Cross-Selling-Möglichkeiten für proprietäre Beutellinien neben Abholdienstleistungen stärkt. Die Fusion beschleunigt die vertikale Integration und ermöglicht gebündelte Verträge, die Auskleidungsversorgung, Abholung, Behandlung und Compliance-Berichterstattung in einer einzigen Servicevereinbarung abdecken.

Traditionelle Beutelspezialisten konkurrieren durch die Verfeinerung von Nischenprodukten. STERIS führte Verafit Sterilisationsbeutel mit Sichtfenstern ein, die die Trockenheit nach der Dampfexposition bestätigen und speziell auf die EU-GMP-Anhang-1-Anforderungen für Sterilherstellungs-Abfüll- und -Abschlussbereiche abzielen[3]STERIS, „Verafit Sterilisationsbeutel und -abdeckungen”, steris.com. Kleinere Verarbeiter differenzieren sich durch Kleinauflagen-Farbdruck, biologisch abbaubare Zusatzstoffe und starken Kundenservice für ländliche oder Spezialisten-Kliniken. Unterdessen treiben Nachhaltigkeitsambitionen Hersteller dazu, pflanzliche Harze zu erforschen oder mit chemischen Recyclern zusammenzuarbeiten, die darauf abzielen, den Kreislauf für Polyethylenabfälle zu schließen.

Die Technologieeinführung ist ein weiterer Differenzierungsfaktor. Intelligente Beutelspender mit RFID-Tags ermöglichen es Teams für Umweltdienstleistungen, den täglichen Auskleidungsverbrauch nach Abteilung zu verfolgen. Die generierten Daten helfen Krankenhäusern, Versorgungsprognosen zu verfeinern und Fehlbestände zu minimieren. Anbieter, die digitale Tracking-Optionen integrieren, konforme Folienrezepturen anbieten und eine vollständige Rückverfolgungskette dokumentieren können, sichern sich weiterhin Verträge mit höheren Margen. Die Konsolidierung wird voraussichtlich anhalten, da Dienstleister und Beutelhersteller Skalenvorteile anstreben, insbesondere in internationalen Märkten, in denen Mehrstandort-Gesundheitsnetzwerke eine harmonisierte Versorgung fordern.

Marktführer für Biohazard-Beutel

Thermo Fisher Scientific, Inc.

Inteplast Group (Minigrip)

Transcendia Inc.

SP Bel-Art

Merck KGaA (MilliporeSigma)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Waste Management schloss seine USD 7,2-Milliarden-Übernahme von Stericycle ab und schuf damit das größte integrierte Unternehmen für medizinisches Abfallmanagement in Nordamerika mit jährlichen Synergien von über USD 125 Millionen.

- März 2024: STERIS führte Verafit Sterilisationsbeutel und -abdeckungen mit patent-angemeldeten Sichtfenstern ein, die die Einhaltung von EU-GMP-Anhang 1 unterstützen.

- Februar 2024: Die Umweltschutzbehörde (EPA) schloss die Aktualisierungen der Hazardous Waste Generator Improvements Rule ab und erhöhte die Anforderungen an die Trennung und Eindämmung in Gesundheitseinrichtungen.

- Januar 2024: DuPont kündigte eine strategische Partnerschaft mit B. Braun Medical an, die die Verpackungsfläche um 33 % reduzierte und den Produktionsdurchsatz um 30 % steigerte.

- Dezember 2024: Die FDA veröffentlichte aktualisierte Leitlinien zur Wiederaufbereitung von Einwegmedizinprodukten und bekräftigte die Anforderung zur Entsorgung kontaminierter Produkte in regulierten medizinischen Abfallbehältern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Biogefährdungsbeutel als den jährlichen Umsatz, der mit versiegelten, durchstoßfesten Polymerbeuteln, hauptsächlich LDPE, HDPE und Polypropylen, erzielt wird, die speziell für das Sammeln, den Transport und die Entsorgung von infektiösen oder anderen biomedizinischen Abfällen im Gesundheitswesen, in Labors und in der Pharmaindustrie weltweit gekennzeichnet sind.

Einwegbehälter für scharfe/spitze Gegenstände, wiederverwendbare starre Kanister und umfassendere Verpackungslösungen für Chemikalien fallen nicht in den vorliegenden Anwendungsbereich.

Überblick über die Segmentierung

- Nach Produktmaterial

- LDPE

- HDPE

- Polypropylen

- Zellophan

- Sonstige Produktmaterialien

- Nach Anwendung

- Infektiöser Abfall

- Allgemeiner medizinischer Abfall im Gesundheitswesen

- Chemischer und pharmazeutischer Abfall

- Sonstige Anwendungen

- Nach Endverbraucher

- Krankenhäuser

- Diagnostiklabore

- Pharmazeutische und biologische Herstellung

- Sonstige Endverbraucher

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Gezielte Befragungen von Abfallbeauftragten in Krankenhäusern, Einkäufern in Diagnoselabors, Polymer-Harz-Vertreibern und regionalen Regulierungsbehörden in Nordamerika, Europa, Asien-Pazifik und den GCC-Staaten halfen bei der Validierung von Entsorgungspraktiken, Kapazitätsauslastungsnormen und aktuellen Preisdurchlässen. Folgebefragungen bei den Leitern des Beschaffungswesens bestätigten die Akzeptanz umweltfreundlicher Varianten, füllten die Lücken, die durch die Schreibtischbefunde entstanden waren, und leiteten die Grenzen der Annahmen ein.

Desk Research

Die Analysten von Mordor begannen mit strukturierten Recherchen bei frei zugänglichen Behörden wie der Weltgesundheitsorganisation, der OSHA-Norm für blutübertragbare Krankheitserreger, den Dashboards der EU-Abfallrahmenrichtlinie, den UN-Comtrade-Handelscodes für Exporte von Kunststoffbeuteln und den Statistiken der Gesundheitsministerien für biomedizinische Abfälle in China, Indien und Brasilien. Diese Quellen verdeutlichten die gesetzlichen Definitionen, die Basiswerte für das Abfallaufkommen und die regionalen Zeitpläne für die Einhaltung der Vorschriften. Finanzberichte, Investorendecks und Produktbroschüren von börsennotierten Beutelherstellern verankerten dann typische durchschnittliche Verkaufspreise und Materialmischungen, während Rückrufanzeigen und Patentanmeldungen Designtrends wie autoklavensichere Mehrschichtfolien signalisierten. Um die numerische Genauigkeit zu erhöhen, nutzte unser Team kostenpflichtige Quellen wie D&B Hoovers für die Aufteilung der Unternehmenseinnahmen, Dow Jones Factiva für Versandnachrichten und Volza-Zolldaten für grenzüberschreitende Beutelvolumina, um die Liefertransparenz nach Regionen zu triangulieren. Die oben genannten Quellen stellen wichtige Inputs dar; viele zusätzliche öffentliche und abonnierte Datensätze wurden für Gegenkontrollen und Klarstellungen herangezogen.

Marktgrößenbestimmung und -prognose

Es wurde ein gemischtes Top-down- und Bottom-up-Modell verwendet. Das nationale Abfallaufkommen im Gesundheitswesen (kg pro stationärem Bett und pro ambulantem Besuch) wurde mit Infektionsrisikofraktionen gepaart, um einen Bedarfspool zu erstellen, der dann mit verifizierten Koeffizienten für den Beutelverbrauch multipliziert wurde. Lieferanten-Roll-ups und Channel-Checks zu ASP × Volumen lieferten eine Bottom-up-Angemessenheitsprüfung, und Abweichungen von mehr als drei Prozent lösten Parameterüberprüfungen aus. Zu den wichtigsten Einflussfaktoren des Modells gehören zusätzliche Krankenhausbetten, die Anzahl der chirurgischen Eingriffe, Preistrends bei Polymerharzen, Meilensteine bei der Einhaltung gesetzlicher Fristen, die Entwicklung des Beutelgewichts pro Verwendung und die Verbreitung biologisch abbaubarer Sorten. Eine multivariate Regression, unterstützt durch eine ARIMA-Glättung für saisonale Schwankungen, prognostiziert jeden Treiber bis zum Jahr 2030, wonach eine Szenarioanalyse eine Anpassung für regulatorische Schocks vornimmt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen drei Stufen von Abweichungs- und Anomalieprüfungen, bevor sie von der Geschäftsleitung geprüft werden. Wir vergleichen die Ergebnisse mit unabhängigen Datensätzen zur Abfallverfolgung und mit Materialpreisindizes und nehmen erneut Kontakt mit den Quellen auf, wenn die Schwankungen vorgegebene Schwellenwerte überschreiten. Die Berichte werden jährlich aktualisiert und in der Mitte des Zyklus auf den neuesten Stand gebracht, wenn sich Ereignisse im Bereich der Materialpolitik oder des Angebots ergeben. Ein abschließender Analysedurchlauf erfolgt unmittelbar vor der Lieferung an den Kunden.

Warum Mordor's Biohazard Bags Baseline für Entscheidungsträger so wichtig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Materialkörbe, Datenjahrgänge und Aktualisierungsrhythmen wählen, was zu einer verwirrenden Bandbreite für Manager führt, die eine verlässliche Zahl benötigen.

Zu den wichtigsten Faktoren für die Lücke gehören ein geringerer Materialumfang, abweichende Annahmen für die Entsorgungsrate, Währungsumrechnungen und weniger häufige Datenaktualisierungen bei anderen Herausgebern, während Mordor Intelligence sein Basisjahr auf die primär validierte Beutelverwendung und jährlich aktualisierte regulatorische Kontrollpunkte stützt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 436,41 Millionen USD (2025) | Mordor Intelligence | - |

| 433,6 Millionen USD (2025) | Globale Unternehmensberatung A | Begrenzte primäre Validierung und Ausschluss des Teilsegments Polypropylen |

| 439,1 Millionen USD (2024) | Industriezeitschrift B | Konservatives Wachstum des Infektionsabfalls, zweijähriger Aktualisierungszyklus, Daten nur für den Schreibtisch |

Zusammenfassend lässt sich sagen, dass die disziplinierte Auswahl der Variablen, die zeitnahe Revalidierung der Quellen und das transparente Protokoll der Annahmen, das von Mordor Intelligence geführt wird, den Nutzern eine nachvollziehbare und ausgewogene Marktgrundlage für sichere Entscheidungen auf Vorstandsebene bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Biohazard-Beutel?

Der Markt beläuft sich im Jahr 2026 auf USD 472,37 Millionen und wird voraussichtlich bis 2031 USD 701,32 Millionen erreichen.

Welches Material führt die Umsätze im Markt für Biohazard-Beutel an?

Polyethylen niedriger Dichte führt mit einem Umsatzanteil von 42,11 % im Jahr 2025.

Warum sind Diagnostiklabore die am schnellsten wachsende Endverbrauchergruppe?

Steigende Volumina von Molekulartests und die Ausbreitung dezentralisierter Diagnostik am Behandlungsort erhöhen kontaminierte Verbrauchsmaterialien, was eine CAGR von 10,92 % für Labore antreibt.

Welche Region verzeichnet das schnellste Marktwachstum?

Asien-Pazifik verzeichnet mit 9,34 % bis 2031 die höchste CAGR, aufgrund großer Investitionen in die Gesundheitsinfrastruktur und strengerer Abfallhandhabungsvorschriften.

Welche Nachhaltigkeitsinitiativen beeinflussen den Markt für Biohazard-Beutel?

Krankenhäuser in Nordamerika und Europa erproben wiederverwendbare Behältersysteme und erkunden pflanzenbasierte Harze, was Anbieter dazu drängt, in kohlenstoffärmere oder recycelbare Produktlinien zu investieren.

Seite zuletzt aktualisiert am: