Marktgröße und Marktanteil für medizinische Flüssigkeitsbeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.37 Milliarden US-Dollar |

| Marktgröße (2031) | 5.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Flüssigkeitsbeutel von Mordor Intelligence

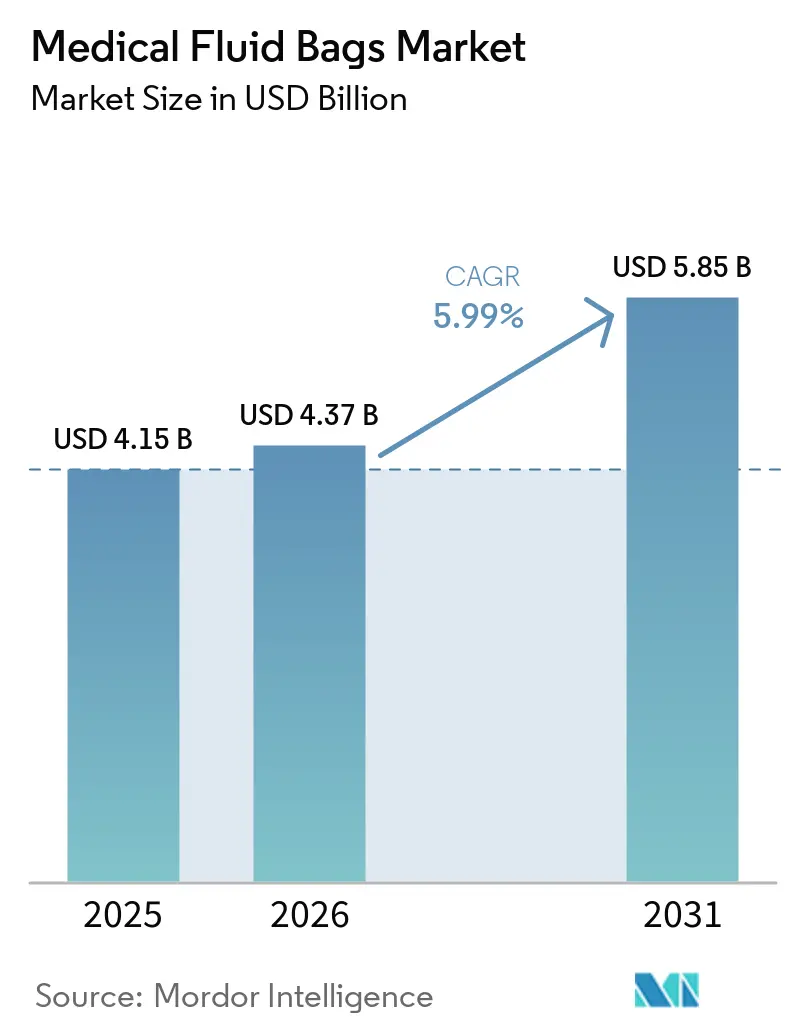

Die Marktgröße für medizinische Flüssigkeitsbeutel wird voraussichtlich von 4,15 Milliarden USD im Jahr 2025 und 4,37 Milliarden USD im Jahr 2026 auf 5,85 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 5,99 % verzeichnen.

Eine Abkehr von herkömmlichem PVC hin zu PVC-freien und Polyolefin-Mehrschichtformaten verändert die Materialauswahl und die Kapitalplanung, da die Hersteller Werkzeuge, Siegelparameter und Validierungsstrategien anpassen. Die regulatorische Kontrolle über Sterilisationsemissionen und Materialchemikalien treibt den Markt für medizinische Flüssigkeitsbeutel zu höheren Compliance-Ausgaben und zur selektiven Einstellung von Produkten, die neue Schwellenwerte nicht erfüllen. Beschaffungsteams verlagern ihre Spezifikationen auf phthalatfreie, DEHP-freie Optionen, was das Premiumsegment stärkt, auch wenn die Stückbudgets in Krankenhäusern und Heimversorgungsnetzwerken eng bleiben. Hersteller stärken zudem ihre Lieferketten gegen klimatische und betriebliche Schocks, einschließlich Investitionen in zusätzliche Kapazitäten und Redundanz bei der Sterilisation, um Linienstillstände infolge von Umwelt-Compliance-Upgrades zu reduzieren. Regionale politische Signale, wie das Verbot von DEHP in bestimmten Medizinprodukten in Kalifornien ab 2030 und gezielte staatliche Zuschüsse für die inländische Produktion, beschleunigen Ersatzzyklen und prägen kurzfristige Ausschreibungen im Markt für medizinische Flüssigkeitsbeutel. Die öffentliche Finanzierung für IV-Flüssigkeitskapazitäten in Australien nach Versorgungsunterbrechungen unterstreicht den allgemeinen Drang nach regionaler Resilienz und Diversifizierung im Markt für medizinische Flüssigkeitsbeutel.

Wichtigste Erkenntnisse des Berichts

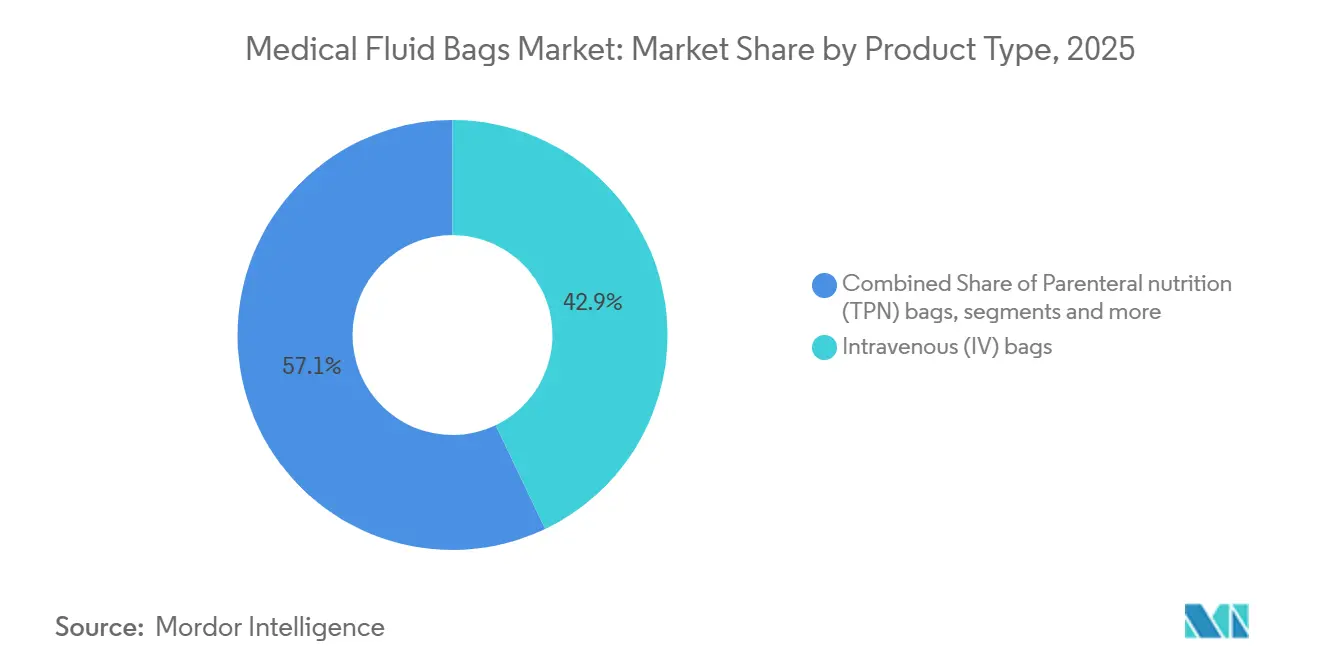

- Nach Produkttyp führten intravenöse Beutel mit einem Umsatzanteil von 42,90 % im Jahr 2025, während parenterale Ernährung bis 2031 voraussichtlich mit einer CAGR von 7,34 % wachsen wird.

- Nach Material hielt PVC im Jahr 2025 einen Anteil von 46,23 %, während Polyolefin-Mehrschichtformate bis 2031 voraussichtlich mit einer CAGR von 8,65 % wachsen werden.

- Nach Kapazität dominierte das Segment 500–1.000 ml mit einem Anteil von 42,31 % im Jahr 2025, während das Segment über 1.000 ml bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen wird.

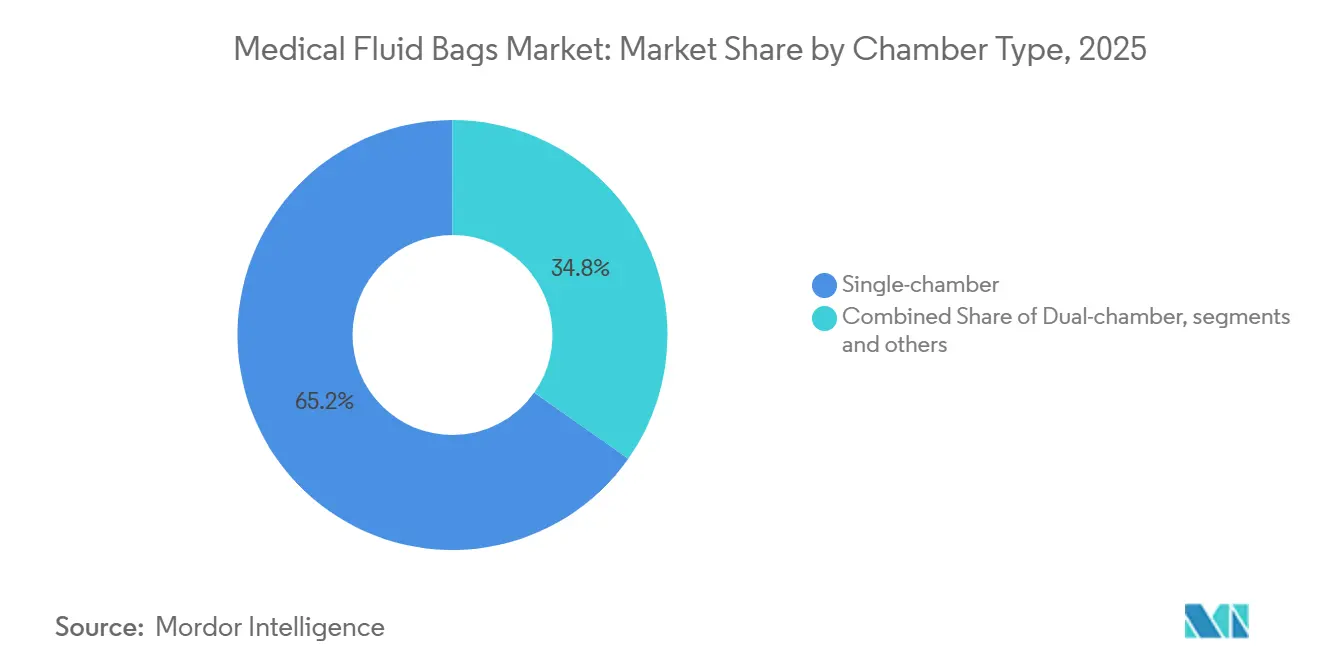

- Nach Kammertyp entfielen auf Einkammerbeutel im Jahr 2025 65,23 % des Anteils, während Dreikammer- und Mehrkammerformate bis 2031 voraussichtlich mit einer CAGR von 8,61 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 55,34 %, während die häusliche Gesundheitsversorgung bis 2031 voraussichtlich eine CAGR von 7,89 % verzeichnen wird.

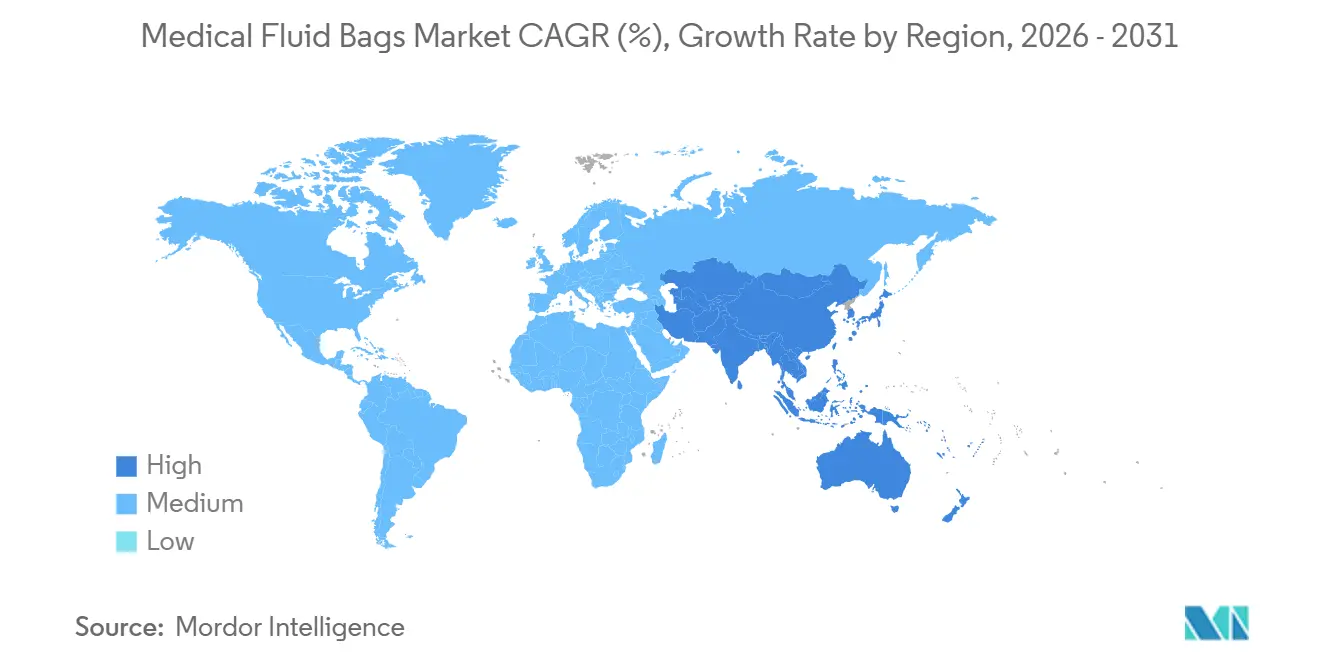

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 45,34 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Flüssigkeitsbeutel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Operationsvolumina und chronische Krankheitslast, die die Nutzung von IV-Therapie, Transfusion und Dialyse erhöhen | +1.8% | Global, mit ausgeprägten Zuwächsen im APAC-Kernbereich, China und Indien sowie Ausstrahlungseffekten auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausweitung der ambulanten Chirurgie und der häuslichen Pflege, die die Nachfrage nach flexiblen, leichten Beutelformaten verlagert | +1.3% | Nordamerika und EU, frühe Einführung in städtischen APAC-Korridoren | Mittelfristig (2–4 Jahre) |

| Materialwechsel zu PVC-freien, DEHP-freien Formaten, der die Ersatznachfrage in reifen Märkten beschleunigt | +1.5% | Nordamerika, EU-Kernbereich einschließlich Deutschland, Frankreich, Vereinigtes Königreich und regulatorische Harmonisierung in Japan | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung, die die Inzidenz von Harninkontinenz und Transfusionsbedarf erhöht | +1.0% | Japan, Südkorea, Westeuropa, mit zunehmendem Schwung in Chinas Kohorte der über 60-Jährigen | Langfristig (≥ 4 Jahre) |

| EPA-EtO-Sterilisatorstandards 2024, die Umrüstungen und die Einführung von Beuteln für alternative Sterilisationsmittel katalysieren | +0.6% | Vereinigte Staaten, mit indirektem Einfluss auf Lieferanten in Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| EU-REACH- und MDR-Phthalat-Genehmigungszeitplan, der Umstellungsprogramme auf PVC-freie Materialien vorantreibt | +0.7% | Europäischer Wirtschaftsraum und Vereinigtes Königreich, mit Ausstrahlungseffekten auf exportabhängige asiatische Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Operationsvolumina und chronische Krankheitslast erhöhen die Nutzung von IV-Therapie, Transfusion und Dialyse

Der Markt für medizinische Flüssigkeitsbeutel profitiert weiterhin vom anhaltenden Anstieg chronischer Erkrankungen, die eine kontrollierte Flüssigkeitstherapie, Dialyselösungen und Blutkomponententransfusionen erfordern. Krankenhäuser und ambulante Zentren sind auf eine zuverlässige intravenöse Hydratation und Elektrolytversorgung während und nach Eingriffen angewiesen, was den Grundbedarf für den täglichen Beutelverbrauch in allen Versorgungsumgebungen aufrechterhält. Das Wachstum der Dialyse- und Infusionstherapie in ambulanten und häuslichen Umgebungen erweitert die Anwendungsfälle für standardisierte Beutelformate und langlebige Anschlüsse, die die Verabreichung vereinfachen. Da die Versorgung früher im Genesungsweg einsetzt, standardisieren Formulierungsausschüsse und klinische Teams Kits und Beschriftungskonventionen, um Verabreichungsfehler zu reduzieren und die Arbeitsabläufe am Krankenbett zu beschleunigen. Die Erstattungspolitik bleibt ein starker Bestimmungsfaktor für Nutzungsmuster, und wenn Erstattungsregeln die außerklinische Versorgung begünstigen, tendieren Lieferanten, die das Produktdesign auf die Benutzerfreundlichkeit für Pflegepersonal ausrichten, dazu, Marktanteile im Markt für medizinische Flüssigkeitsbeutel zu gewinnen.

Ausweitung der ambulanten Chirurgie und der häuslichen Pflege verlagert die Nachfrage auf flexible, leichte Beutelformate

Das Wachstum der ambulanten Chirurgie treibt die Nachfrage nach leichten, tragbaren, vorgefüllten Systemen an, die sich in Kurzzeit-Erholungsprotokolle und sichere Entlassungsprotokolle am selben Tag integrieren lassen. Das Wachstum der häuslichen Infusion und der Langzeitpflege begünstigt flexible Designs mit sicheren Anschlüssen, Farbkodierung und klaren Volumenmarkierungen, die nicht-klinisches Pflegepersonal handhaben kann, ohne die Asepsis zu gefährden. Diese Designpräferenzen fördern die Einführung von Formaten, die die Manipulationssicherheit verbessern und Rückfluss reduzieren, während sie gleichzeitig die Kompatibilität mit Pumpen und Schwerkraftsets aufrechterhalten, die in der häuslichen Pflegeinventarisierung üblich sind. Gerätehersteller, die die Klarheit von Etiketten verbessern und intuitive Anschlüsse implementieren, reduzieren die Schulungszeit und Fehler für wechselndes Personal und Familienpflegepersonen. Diese Verlagerung beeinflusst weiterhin Kapazitätsentscheidungen und Kammerkonfigurationen, da sich der Markt für medizinische Flüssigkeitsbeutel an Versorgungsumgebungen mit geringerem Schweregrad und unterschiedlichen Handhabungs- und Lageranforderungen anpasst.

Materialwechsel zu PVC-freien, DEHP-freien Formaten beschleunigt die Ersatznachfrage in reifen Märkten

Ein koordinierter Ausstieg aus DEHP in bestimmten Gerätekategorien beschleunigt die Umstellung auf PVC-freie und DEHP-freie Alternativen in einkommensstarken Märkten und schafft einen mehrjährigen Ersatzzyklus in Formulierungen und Ausschreibungen[1]Stoneexpert Team, „DINCH vs. DEHP – Ein branchenübergreifender Vergleich für PVC-Hersteller”, BASTONE Plastics, bastone-plastics.com. Klinische Daten zeigen eine deutlich höhere DEHP-Migration in lipidhaltige Lösungen im Vergleich zu DINCH-Alternativen, was den klinischen Fall für phthalatfreie Systeme in neonatalen und mütterlichen Versorgungseinheiten stärkt. Kostenparität ist noch nicht universell, und DINCH-haltige Formulierungen können eine höhere Beladung erfordern, um die Flexibilität anzupassen, was in einigen Anwendungen selbst bei verbesserter Skalierung einen Preisaufschlag beibehält. Wo Krankenhäuser Patientenpopulationen betonen, die empfindlich auf endokrin wirkende Verbindungen reagieren, priorisiert die Beschaffung häufig Polyolefin-Mehrschichtstrukturen, die Weichmacher vollständig vermeiden und Biokompatibilitätsschwellen ohne Additivmigration erfüllen. Diese Dynamiken verlagern Kapitalausgaben in Richtung Koextrusionsfähigkeit und neue Siegelprofile, die wiederum neue Validierungsdokumente und Sterilitätsnachweise im Markt für medizinische Flüssigkeitsbeutel erfordern.

Alternde Bevölkerung erhöht die Inzidenz von Harninkontinenz und Transfusionsbedarf

Eine alternde Bevölkerung erhöht die Prävalenz chronischer Erkrankungen, die ein Harndrainagemanagement und routinemäßige Transfusionen bei komplexen Eingriffen erfordern. Dieser Patientenmix begünstigt praktische Kombinationen aus Beinbeuteln für die Mobilität und Einheiten mit höherer Kapazität für die Nachtnutzung, was Pflegeinterventionen reduziert und den Patientenkomfort verbessert. Krankenhäuser und Langzeitpflegeanbieter passen ihren Bestand auf zuverlässige Anschlüsse und hochklare Beutelmaterialien an, die eine visuelle Inspektion durch Personal mit unterschiedlichem Ausbildungsstand unterstützen. Das Blutmanagement wird auch komplexer, da die Spenderpools altern, was die Aufmerksamkeit auf Lagermethoden und Gerätemerkmale lenkt, die die Zellintegrität über die gesamte Haltbarkeitsdauer schützen. Zusammen halten diese Bedürfnisse die stetige Nachfrage in etablierten Segmenten aufrecht und ziehen Investitionen in Produktmerkmale an, die geriatrische Pflegeprotokolle im Markt für medizinische Flüssigkeitsbeutel erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Sterilherstellung, Validierung und regulatorische Compliance erhöhen Kosten und Zeit bis zur Markteinführung | -0.9% | Global, mit akuten Auswirkungen in der EU unter MDR und in den USA unter FDA 21 CFR 820 | Mittelfristig (2–4 Jahre) |

| PVC-Entsorgung und Kontrolle von Auslaugbaren sowie Harzschwankungen belasten die Margen | -0.6% | Nordamerika und EU-Kernmärkte mit zunehmender Aufmerksamkeit in ausgewählten APAC-Jurisdiktionen | Mittelfristig (2–4 Jahre) |

| Sterilisationskapazitätsengpässe während EtO-Umrüstungen riskieren intermittierende Versorgungsengpässe | -0.4% | Einrichtungen in den Vereinigten Staaten mit Folgeeffekten auf globale Medizinprodukte-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| EVA- und PP-Harzversorgungskonzentration und Zollexposition erhöhen das Eingangskostenrisiko | -0.3% | Globale Polyolefin-Wertschöpfungskette mit Druck auf importabhängiges Nordamerika und zollbelasteten Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Sterilherstellung, Validierung und regulatorische Compliance erhöhen Kosten und Zeit bis zur Markteinführung

Anforderungen an die Sterilbarrierenintegrität und Prozessvalidierung erhöhen Kosten und Zeit bei der Einführung neuer Produkte und Linienänderungen, was die Kommerzialisierung verzögern kann. Verpackungsvalidierungen und Siegelleistungsqualifizierungen erfordern wiederholte Tests, wenn sich Materialien, Ausrüstungen oder Prozessparameter ändern, und Lücken in der Dokumentation oder bei Prüfbedingungen können vor der Freigabe zu Nachbesserungen führen. Parallel dazu erfordern neue Emissionsgrenzwerte für die EtO-Sterilisation Kapitalinvestitionen für zusätzliche Kontrollen wie permanente Totaleinschlüsse und kontinuierliche Überwachung, was Budgets von Forschung und Entwicklung ablenkt und den Durchsatz während der Installation verlangsamt. Bei Mehrstandortherstellern reduzieren gestaffelte Umrüstungen das systemische Risiko, aber lokale Engpässe treten dennoch auf, wenn Kammern für Upgrades offline gehen. Diese Realitäten erhöhen die Compliance-Schwelle für kleinere Unternehmen und begünstigen Akteure mit etablierten Qualitätssystemen und Sterilisationspartnerschaften im Markt für medizinische Flüssigkeitsbeutel.

PVC-Entsorgung und Kontrolle von Auslaugbaren sowie Harzpreisvolatilität belasten die Margen

Nachhaltigkeitsprogramme in Krankenhäusern und nationalen Gesundheitssystemen überprüfen PVC in patientenkontaktierenden Medizinprodukten aufgrund von Auslaugbaren und Entsorgungsproblemen, was den Fall für PVC-freie Linien trotz eines Preisaufschlags in vielen Kategorien stärkt. Europäische Rahmenbedingungen, die CMR-Stoffe oberhalb definierter Schwellenwerte einschränken, begrenzen den Spielraum für DEHP in klinischen Medizinprodukten weiter und veranlassen Formulierungsverschiebungen hin zu konformen Chemikalien. Harzmärkte fügen ebenfalls Unsicherheit hinzu, da recyceltes Polypropylen mit einem erheblichen Aufschlag gegenüber Primärqualitäten gehandelt wird, was die Vertragsgestaltung in Segmenten erschwert, die auf Polyolefin-basierte Beutel umsteigen. Zollanpassungen und Logistikreibungen bringen weitere Variabilität in die Einstandskosten für Extrusionsharze und Spezialadditive, was die Preisflexibilität bei Krankenhausausschreibungen einschränkt. Herstellerpreistrends zeigen gemischten Druck entlang der Kunststoffkette, was Hersteller dazu zwingt, Eingangsschwankungen gegen preissensible Einkaufsteams im Markt für medizinische Flüssigkeitsbeutel abzuwägen[2]: Perc Pineda, „Zölle und die Lieferkette der US-Kunststoffindustrie – Wo stehen wir?”, Plastics Industry Association, plasticsindustry.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: TPN-Beutel übertreffen herkömmliche IV-Kategorien

Intravenöse Beutel hielten im Jahr 2025 einen Anteil von 42,90 % als Standardmodalität für Hydratation und Elektrolytmanagement in Notfall-, Chirurgie- und Infusionsumgebungen im Markt für medizinische Flüssigkeitsbeutel. Diese Grundlage hält die Linienauslastung stabil, während Nischenkategorien in spezialisierte Rollen wachsen, die auf Therapieprotokolle ausgerichtet sind. Beutel für parenterale Ernährung, unterstützt durch standardisierte Mehrkammerformate, werden voraussichtlich mit einer CAGR von 7,34 % wachsen, da klinische Teams Compoundierungsschritte in aktivierungsfertige Designs konsolidieren, die das Fehlerrisiko und die Vorbereitungszeit reduzieren. Krankenhäuser standardisieren auf integrierte Fächer für Lipide, Aminosäuren und Glukose, was auch die Verteilungseffizienz verbessert und die Aktivierungsverfahren am Krankenbett vereinfacht. Blutentnahme- und Lagerungsbeutel bleiben für die Komponentenverarbeitung und das Bestandsmanagement unerlässlich, während Dialyselösungs- und Harndrainagebeutel auf chronische Versorgungswege in stationären und häuslichen Umgebungen ausgerichtet sind.

Der Markt für medizinische Flüssigkeitsbeutel spiegelt Beschaffungspräferenzen wider, die validierte Qualitätssysteme und konsistente Lieferleistung belohnen, was Marktführer mit globalen Fertigungs- und Servicestandorten unterstützt. Enterale Ernährungs- und chirurgische Drainagebeutel spielen gezielte Rollen, die mit Onkologie, Gastroenterologie und postoperativer Versorgung verbunden sind, wo Einwegnormen nicht verhandelbar bleiben. Käufer betonen Etikettierungsklarheit, manipulationssichere Siegel und Kompatibilität mit vorhandenen Pumpen und Zubehör, um den Änderungsmanagementaufwand zu minimieren. Verpackungs- und Sterilbarrierenvalidierungen bleiben ein entscheidender Faktor für Produktwechsel, was das Tempo des Wandels in beschäftigten Krankenhausapotheken dämpft. Im Prognosezeitraum wird der Markt für medizinische Flüssigkeitsbeutel wahrscheinlich eine anhaltende Einführung von TPN-Kits sehen, die Infektionskontrolle und Servicekosten ansprechen, während herkömmliche IV-Lösungen weiterhin die alltägliche Flüssigkeitstherapie in allen Versorgungsumgebungen verankern.

Nach Material: Polyolefingewinne überschatten PVCs etablierte Dominanz

PVC, sowohl DEHP-weichmacherhaltige als auch DEHP-freie Varianten, hielt im Jahr 2025 einen Anteil von 46,23 % aufgrund langer klinischer Vertrautheit und unkomplizierter Siegelkompatibilität im Markt für medizinische Flüssigkeitsbeutel. Gleichzeitig werden Polyolefin-Mehrschicht-Koextrusionen voraussichtlich mit einer CAGR von 8,65 % wachsen, da Krankenhäuser und nationale Stellen auf niedrige Extraktionsprofile und Alternativen zu Phthalaten in empfindlichen Patientengruppen setzen. Das Verbot von DEHP in bestimmten Medizinprodukten in Kalifornien ab 2030 intensiviert die Planung für PVC-freie Linien, wobei Beschaffungsteams frühere Umstellungen in neonatalen und mütterlichen Versorgungswegen vorantreiben. Klinische Daten zeigen auch eine deutlich geringere Migration in lipidhaltige Lösungen bei Verwendung alternativer Weichmacher oder Polyolefinsubstrate, was langfristige Entscheidungen unterstützt, die Biokompatibilität priorisieren.

Werkzeug- und Prozessübergänge von PVC zu Mehrschicht-PP oder PE erfordern eine Neukalibrierung von Extrusion, Siegelung und Anschweißen von Anschlüssen, was die Vorabkosten erhöht, bevor Skalenvorteile eintreten. EVA behält eine Rolle, wo chemische Kompatibilität und Klarheit entscheidend sind, während elastomere Mischungen und Copolyester in Hochbelastungsanwendungen wie der Blutkomponentenverarbeitung eingesetzt werden. EU-Medizinprodukteregelungen, die CMR-Stoffe einschränken, stärken den Compliance-Fall für phthalatfreie Formulierungen innerhalb der verbleibenden PVC-Gruppe. Zusammengenommen verlagern Sicherheitsprofile, regulatorische Ausrichtung und Gesamtbetriebskostenberechnungen einen größeren Anteil des Marktes für medizinische Flüssigkeitsbeutel in Richtung Polyolefin- und phthalatfreier Plattformen in Routine- und Spezialanwendungen.

Nach Kapazität: Dominanz des Segments 500–1.000 ml steht vor Herausforderungen durch Hochvolumenformate

Der Kapazitätsbereich 500–1.000 ml erfasste im Jahr 2025 einen Anteil von 42,31 %, verankert durch breite Protokolleignung für postoperative Hydratation, Chemotherapieunterstützung und allgemeine Stationsnutzung im Markt für medizinische Flüssigkeitsbeutel. Diese Größen balancieren Dosiergenauigkeit mit handhabbaren Abfallprofilen für ambulante und stationäre Umgebungen. Formate über 1.000 ml werden voraussichtlich mit einer CAGR von 7,65 % wachsen, da Anbieter der häuslichen Gesundheitsversorgung und Langzeitpflege längere Austauschintervalle bevorzugen, die nächtliche Interventionen und die Pflegebelastung reduzieren. Bei der Peritonealdialyse und längeren TPN-Regimen reduzieren Beutel mit höherer Kapazität die Häufigkeit von Wechseln und vereinfachen die häuslichen Einrichtungsroutinen für Patienten und Familien. Diese Muster leiten die Werksplanung in Richtung einer breiteren Mischung größerer Formate und wiederverwendbarer Verpackungskonfigurationen für Massenlieferungen in Vertriebsnetzwerke.

Bestandskontrolle und Sterilbarriereanforderungen nehmen für kleinere Volumina nicht ab, und neonatale und pädiatrische Protokolle halten 250–500-ml-Formate in Zentren mit hohem pädiatrischen Fallaufkommen relevant. Die Marktgröße für medizinische Flüssigkeitsbeutel für größere Kapazitäten wird voraussichtlich mit der Durchdringung der häuslichen Therapie und Verbesserungen in der Lieferlogistik skalieren, die eine rechtzeitige Versorgung von Wohngebäuden gewährleisten. In der ambulanten Chirurgie unterstützen 250–500-ml-Optionen weiterhin eine schnelle Flüssigkeitsgabe unter kurzen Beobachtungsfenstern vor der Entlassung. Über alle Kapazitäten hinweg sind die Verpackungsvalidierungskosten ähnlich, was Hersteller dazu veranlasst, hochvolumige SKUs zu priorisieren, bei denen Compliance- und Kapitalkosten am schnellsten amortisiert werden.

Nach Kammertyp: Einfachheit von Einkammerbeuteln versus Komplexität von Mehrkammerbeuteln

Einkammerbeutel entfielen im Jahr 2025 auf 65,23 % des Anteils, was die unkomplizierte Verabreichung und Kompatibilität mit herkömmlichen Infusionsflotten im Markt für medizinische Flüssigkeitsbeutel widerspiegelt. Diese Beutel bleiben für Kochsalzlösung, Dextrose und Elektrolytlösungen in Notfall-, Allgemein- und Intermediate-Care-Einheiten unerlässlich. Dreikammer- und Mehrkammerformate werden voraussichtlich mit einer CAGR von 8,61 % wachsen, da mehr Krankenhäuser vorkonfigurierte parenterale Ernährungssysteme einführen, die Komponenten bis zur Aktivierung trennen und so die Apothekenarbeitslast und das Kontaminationsrisiko reduzieren. Zweikammerbeutel unterstützen onkologische Therapieregime, bei denen Wirkstoffe bis zur Verabreichung von Verdünnungsmitteln getrennt werden müssen, und passen zu Protokollen, die eine Aktivierung am Krankenbett unter kontrollierten Schritten erfordern. Schrittweise Materialfortschritte, einschließlich verbesserter Sauerstoff- und Feuchtigkeitsbarrieren, verlängern die Lagerstabilität und unterstützen die Umgebungsverteilung für ausgewählte Formulierungen.

Validierungsanforderungen sind für Mehrkammerdesigns höher, da jede Siegelung und jedes Aktivierungsmerkmal unter erwarteten Belastungen eine konsistente Leistung nachweisen muss. Diese Anforderungen stärken den Vorteil von Lieferanten mit umfassenden Designdokumenten und robusten Programmen zur Marktüberwachung. Klinische Teams schätzen die Möglichkeit, Compoundierungsschritte und das Potenzial für menschliche Fehler zu reduzieren, wenn Kammersysteme in großem Maßstab eingeführt werden. Da Gesundheitssysteme Arbeitsmodelle unter Druck testen, wird der Markt für medizinische Flüssigkeitsbeutel wahrscheinlich eine anhaltende Bewegung hin zu Mehrkammeroptionen in der Ernährungs- und Chemotherapieunterstützung sehen, wo Komplexität klare Kosten- und Sicherheitsimplikationen hat.

Nach Endnutzer: Krankenhauskonzentration trifft auf rasantes Wachstum der häuslichen Gesundheitsversorgung

Krankenhäuser hielten im Jahr 2025 55,34 % der Endnutzernachfrage, was das Operationsvolumen, den Bedarf auf Intensivstationen und die zentralisierte Einkaufsmacht von Gruppenbeschaffungsvereinbarungen im Markt für medizinische Flüssigkeitsbeutel widerspiegelt. Vertragsmodelle betonen feste Serviceniveaus bei Lieferzuverlässigkeit und Fehlerschwellen, die kleinere Lieferanten schwer erfüllen können, was die Anteilsstabilität bei großen Marktführern fördert. Die häusliche Gesundheitsversorgung wird voraussichtlich mit einer CAGR von 7,89 % wachsen, da die Versorgungsverlagerung weiterhin außerklinische Umgebungen für stabile Patienten begünstigt, die parenterale Ernährung, Hydratation und Antibiotikatherapien erhalten. Dieses Wachstum legt einen Schwerpunkt auf intuitive Etiketten, manipulationssichere Merkmale und ergonomische Anschlussdesigns, die nicht-klinisches Pflegepersonal sicher handhaben kann. Langzeitpflegeeinrichtungen führen standardisierte Kits ein, die Anschlüsse und Filter konsolidieren, um das Fehlerrisiko bei Personalwechseln zu reduzieren.

Ambulante Chirurgiezentren bleiben ein wachsender Kanal, der leichte Designs schätzt, die auf Kurzzeit-Erholung und schnellen Umschlag ausgerichtet sind. Die Marktgröße für medizinische Flüssigkeitsbeutel in diesem Kanal hängt davon ab, die Kompatibilität mit gängigen Pumpen und Schwerkraftsets aufrechtzuerhalten und gleichzeitig die Bestandsausweitung zu begrenzen. Blutbanken und Transfusionszentren fordern weiterhin spezialisierte Entnahme- und Lagerungsbeutel, die zu Komponentenverarbeitungsabläufen, Zentrifugation und Lagerstandards passen. Da sich die Endnutzerpräferenzen in verschiedenen Umgebungen unterscheiden, tendieren Lieferanten, die Produktmerkmale an Arbeitsabläufe und Personalrealitäten anpassen, dazu, Positionen in wettbewerbsintensiven Konten zu stärken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 45,34 % am Markt für medizinische Flüssigkeitsbeutel, unterstützt durch etablierte Krankenhausnetzwerke, breite Einführung validierter PVC-freier Linien für empfindliche Patientengruppen und Lieferkettenmaßnahmen, die das Risiko durch Einzelstandorte reduzieren. Bundesstaaten, die Materialbeschränkungen und Nachhaltigkeitsanforderungen umsetzen, drängen Krankenhäuser zu phthalatfreien Optionen, und das gerätespezifische DEHP-Verbot in Kalifornien ist ein sichtbares Beispiel, das Beschaffungskalender leitet. Die Region steht vor kurzfristiger Sterilisationsumrüstungsaktivität, da kommerzielle Sterilisatoren Emissionskontrollen installieren, und diese Projekte können temporäre Zuteilungsumgebungen schaffen, die den Wert von Mehrstandortkapazitäten und diversifizierten Vertragssterilisationspartnerschaften erhöhen. Investitionsentscheidungen werden durch den Bedarf an Versorgungssicherheit geprägt, was zu neuen Inlandskapazitätsverpflichtungen und gezielter staatlicher Unterstützung geführt hat, um die Importabhängigkeit bei kritischen Flüssigkeiten zu reduzieren. Diese Elemente zusammen stärken die Rolle von Qualitätssystemen und Lieferleistung bei Vertragsabschlüssen im Markt für medizinische Flüssigkeitsbeutel.

In Europa stärken die MDR-Durchsetzung und chemische Sicherheitsüberprüfungen eine schrittweise Abkehr von phthalathaltigem PVC hin zu konformen Chemikalien und Polyolefin-Mehrschichten. Diese Vorschriften erfordern häufig eine tiefere Dokumentation zu Extrahierbaren und Auslaugbaren, was Lieferanten mit robusten Testprogrammen und Stabilitätsdaten begünstigt. Beschaffungsteams berücksichtigen auch Umweltauswirkungen über den Lebenszyklus bei der Ausschreibungsbewertung, was das Interesse an recycelbaren Substraten oder Designs mit reduziertem Additivgehalt stimuliert. Da Gerätehersteller ihre Portfolios aktualisieren, um sich entwickelnden Erwartungen gerecht zu werden, legen Käufer Wert auf Rückwärtskompatibilität mit vorhandener Hardware, um Schulungs- und Kapitalbedarf zu begrenzen. Der Gesamteffekt ist eine stetige Rationalisierung der Produktlinien auf jene, die europäische Compliance-Normen und Nachhaltigkeitsprioritäten im Markt für medizinische Flüssigkeitsbeutel erfüllen.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,01 % wachsen, da die inländische Fertigungskapazität reift und Regierungen die lokale Produktion unterstützen, um die Gesundheitsresilienz zu stärken. Die ausgeweitete Dialysenutzung und Ernährungstherapie in schnell urbanisierenden Zentren werden weiterhin Kapazitätsmischungen und Produktformate beeinflussen. Regionale Hersteller skalieren PVC-freie Linien und wenden internationale Qualitätsrahmen an, um sich für Ausschreibungen in öffentlichen und privaten Kanälen zu qualifizieren. Vertriebsmodelle in großen Ländern bleiben entscheidend, und Akteure, die Produkte an regionale Kliniker-Präferenzen und Logistikanforderungen anpassen, können schneller Fuß fassen. Der Markt für medizinische Flüssigkeitsbeutel in Asien-Pazifik profitiert auch von laufenden Investitionen in die Krankenhausinfrastruktur und der Ausbreitung von Heimversorgungsprogrammen in einkommensstärkeren Volkswirtschaften der Region.

Wettbewerbslandschaft

Der Markt für medizinische Flüssigkeitsbeutel umfasst etablierte Marktführer mit validierten Qualitätssystemen und großvolumiger Fertigung, darunter langjährige Anbieter von IV-Lösungen und Spezialbeuteln. Diese Unternehmen nutzen integrierte Lieferketten und multikontinentale Präsenz, um Serviceniveaus zu schützen, wenn ein Standortausfall oder eine Nachfrageerhöhung eine schnelle Neuausrichtung erfordert. Beschaffungsstrategien bei großen Krankenhausnetzwerken und integrierten Versorgungsorganisationen belohnen zuverlässige Erfüllung und Fehlerkontrolle, was Marktführerpositionen in Unternehmensverträgen über mehrjährige Horizonte hinweg aufrechterhält. Gleichzeitig wachsen regionale Spezialisten weiterhin in Nischen, wo Anpassung, Kleinserienproduktion und schnelle Prototypenzyklen Differenzierung schaffen. Die Fähigkeit, Materialien schnell zu validieren und kurze Versuche für klinische Programme durchzuführen, kann den Einstieg in nationale Ausschreibungen und Händlernetzwerke sichern, die Reaktionsfähigkeit schätzen.

Compliance-Investitionen sind ein zunehmend zentraler Wettbewerbshebel, insbesondere in den Vereinigten Staaten, wo EtO-NESHAP-Umrüstungen Kapitalausgaben und sorgfältige Planung mit Vertragssterilisationspartnern erfordern. Verpackungs- und Sterilbarrierenvalidierung gemäß ISO 11607 bleibt eine erhebliche Dokumentationsbelastung, die Lieferanten mit starken Designhistorien und rigorosen Prüfprogrammen begünstigt. Materialsicherheitstrends stärken den Geschäftsfall für PVC-freie Linien und Polyolefin-Mehrschichten, insbesondere in Regionen mit expliziten Beschränkungen für DEHP und verwandte Phthalate in patientenkontaktierenden Medizinprodukten. Zusammen halten diese Treiber eine moderate Konzentration aufrecht, mit Raum für regional starke Akteure, die lokalisierte regulatorische, logistische und Kundensupportanforderungen im Markt für medizinische Flüssigkeitsbeutel erfüllen.

Ausgewählte strategische Schritte heben Kapazitätsresilienz und Portfolioentwicklung in Schlüsselkategorien hervor. Öffentliche Investitionen zur Ausweitung der IV-Flüssigkeitsproduktion in Australien unterstützen die regionale Versorgungssicherheit und ergänzen private Investitionen zur Steigerung der Jahresvolumina auf Prognoseziele. Im Blutmanagement zielen Genehmigungen für Systeme, die die Erythrozytenintegrität unter hypoxischen Lagerbedingungen schützen, darauf ab, Qualität zu erhalten und den Nutzen für Bluteinrichtungen zu verlängern, was in einen größeren Aufwand zur Maximierung der Ausbeute und Reduzierung von Abfall einfließt. Diese Maßnahmen stimmen mit Krankenhauspriorität für Sicherheit, Verfügbarkeit und Rückverfolgbarkeit überein und stärken Leistungskriterien, die Formulierungs- und Lieferantenentscheidungen im Markt für medizinische Flüssigkeitsbeutel prägen.

Marktführer im Bereich medizinische Flüssigkeitsbeutel

B. Braun Melsungen AG

Baxter International Inc.

Becton, Dickinson and Company (BD)

Fresenius Kabi AG

ICU Medical, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Hemanext Inc. erhielt die 510(k)-Zulassung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit für erweiterte Indikationen für sein Hemanext ONE System, ein erstklassiges Einweg-Medizinprodukt, das Sauerstoff aus roten Blutkörperchen entfernt und hypoxische Lagerbedingungen aufrechterhält, um den Zellstoffwechsel und die Zellstruktur zu erhalten, oxidativen Schäden während der herkömmlichen Lagerung entgegenzuwirken und es US-amerikanischen Bluteinrichtungen zu ermöglichen, sowohl aus Vollblut gewonnene als auch aus Apherese gewonnene leukozytenreduzierte Erythrozyten in CP2D/AS-3- und ACD-A/AS-3-Formulierungen zu verarbeiten, wobei das System bereits die CE-Kennzeichnungsgenehmigung für den kommerziellen Vertrieb im Europäischen Wirtschaftsraum und im Vereinigten Königreich von Hemanext besitzt.

- März 2025: Um den IV-Flüssigkeitsengpässen entgegenzuwirken, die Australien seit Anfang 2023 plagen, hat die australische Regierung 20 Millionen USD zugesagt, um die Produktionsanlage von Baxter Healthcare in West-Sydney zu stärken. Als Vertrauensbeweis verdoppelt Baxter diese Investition. Mit dieser Finanzspritze zielt Baxter darauf ab, seine lokale IV-Flüssigkeitsproduktion um mindestens 20 Millionen Einheiten zu steigern und bis 2027 ein ehrgeiziges Ziel von 80 Millionen Einheiten jährlich anzustreben. Dieser strategische Schritt soll nicht nur die inländischen Engpässe lindern, sondern auch die Abhängigkeit des Landes von Auslandslieferungen verringern. Die Dringlichkeit dieser Initiative wurde durch die Unterbrechung durch Hurrikan Helene im September 2024 unterstrichen, der Baxters Anlage in North Cove in North Carolina traf und globale Zuteilungsprotokolle auslöste.

Berichtsumfang des globalen Marktes für medizinische Flüssigkeitsbeutel

Gemäß dem Berichtsumfang dienen medizinische Flüssigkeitsbeutel als sterile, flexible und Einwegbehälter. Sie sind dafür konzipiert, pharmazeutische Lösungen – von Kochsalzlösung und Dextrose bis hin zu Medikamenten und Nährstoffen – zu halten, zu transportieren und direkt in den Blutkreislauf eines Patienten zu verabreichen. Diese Beutel spielen eine wesentliche Rolle in der modernen Gesundheitsversorgung und ermöglichen Hydratation, Medikamentenverabreichung und Ernährungsunterstützung. Der Markt für medizinische Flüssigkeitsbeutel ist nach Produkttyp, Material, Kapazität, Kammertyp, Endnutzer und Geografie segmentiert.

Basierend auf dem Produkttyp ist der Markt segmentiert in intravenöse (IV) Beutel, Beutel für parenterale Ernährung (TPN), enterale Ernährungsbeutel, Blutentnahme- und Lagerungsbeutel, Harndrainagebeutel (Bein, Bettseite), Dialyse-/Peritonealdialyselösungsbeutel, chirurgische/Wunddrainage- und Absaugbehältereinsätze sowie Einlauf-/Spülbeutel. Basierend auf dem Material ist der Markt segmentiert in PVC (DEHP-weichmacherhaltig; DEHP-frei), Polyolefin-Mehrschicht (PP/PE-Koextrusionen), EVA (Ethylen-Vinylacetat), Copolyesterether (COPE) und thermoplastische Elastomere (TPU/TPE). Basierend auf der Kapazität ist der Markt segmentiert in bis zu 250 ml, 250–500 ml, 500–1.000 ml und über 1.000 ml. Basierend auf dem Kammertyp ist der Markt segmentiert in Einkammer, Zweikammer und Dreikammer/Mehrkammer. Basierend auf dem Endnutzer ist der Markt segmentiert in Krankenhäuser (tertiär/kommunal), ambulante Chirurgiezentren, Blutbanken/Transfusionszentren, häusliche Gesundheitsversorgung/Langzeitpflege sowie Kliniken und Arztpraxen. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Intravenöse (IV) Beutel |

| Beutel für parenterale Ernährung (TPN) |

| Enterale Ernährungsbeutel |

| Blutentnahme- und Lagerungsbeutel |

| Harndrainagebeutel (Bein, Bettseite) |

| Dialyse-/Peritonealdialyselösungsbeutel |

| Chirurgische/Wunddrainage- und Absaugbehältereinsätze |

| Einlauf-/Spülbeutel |

| PVC (DEHP-weichmacherhaltig; DEHP-frei) |

| Polyolefin-Mehrschicht (PP/PE-Koextrusionen) |

| EVA (Ethylen-Vinylacetat) |

| Copolyesterether (COPE) |

| Thermoplastische Elastomere (TPU/TPE) |

| Bis zu 250 ml |

| 250–500 ml |

| 500–1.000 ml |

| Über 1.000 ml |

| Einkammer |

| Zweikammer |

| Dreikammer/Mehrkammer |

| Krankenhäuser (tertiär/kommunal) |

| Ambulante Chirurgiezentren |

| Blutbanken/Transfusionszentren |

| Häusliche Gesundheitsversorgung/Langzeitpflege |

| Kliniken und Arztpraxen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Intravenöse (IV) Beutel | |

| Beutel für parenterale Ernährung (TPN) | ||

| Enterale Ernährungsbeutel | ||

| Blutentnahme- und Lagerungsbeutel | ||

| Harndrainagebeutel (Bein, Bettseite) | ||

| Dialyse-/Peritonealdialyselösungsbeutel | ||

| Chirurgische/Wunddrainage- und Absaugbehältereinsätze | ||

| Einlauf-/Spülbeutel | ||

| Nach Material | PVC (DEHP-weichmacherhaltig; DEHP-frei) | |

| Polyolefin-Mehrschicht (PP/PE-Koextrusionen) | ||

| EVA (Ethylen-Vinylacetat) | ||

| Copolyesterether (COPE) | ||

| Thermoplastische Elastomere (TPU/TPE) | ||

| Nach Kapazität | Bis zu 250 ml | |

| 250–500 ml | ||

| 500–1.000 ml | ||

| Über 1.000 ml | ||

| Nach Kammertyp | Einkammer | |

| Zweikammer | ||

| Dreikammer/Mehrkammer | ||

| Nach Endnutzer | Krankenhäuser (tertiär/kommunal) | |

| Ambulante Chirurgiezentren | ||

| Blutbanken/Transfusionszentren | ||

| Häusliche Gesundheitsversorgung/Langzeitpflege | ||

| Kliniken und Arztpraxen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Markt für medizinische Flüssigkeitsbeutel bis 2031?

Die Marktgröße für medizinische Flüssigkeitsbeutel wird voraussichtlich bis 2031 5,85 Milliarden USD erreichen und ab 2026 mit einer CAGR von 5,99 % wachsen, da Materialverschiebungen, Sterilisations-Compliance und die Ausweitung der häuslichen Pflege die Nachfrage prägen.

Welche Produktkategorien führen das Wachstum im Markt für medizinische Flüssigkeitsbeutel an?

Intravenöse Beutel hielten im Jahr 2025 einen Anteil von 42,90 %, während Beutel für parenterale Ernährung ein schnelleres Wachstum zeigen, da Mehrkammerformate Compoundierungsschritte reduzieren und klinische Sicherheitsziele unterstützen.

Wie beeinflussen Materialtrends die Beschaffung im Markt für medizinische Flüssigkeitsbeutel?

Umstellungen auf PVC-freie und DEHP-freie Formate nehmen in Regionen mit strengen chemischen Sicherheitsrichtlinien zu, und Polyolefin-Mehrschichtfolien gewinnen dort an Akzeptanz, wo niedrige Extraktionswerte und Barriereleistung priorisiert werden.

Welche Kapazitätssegmente wachsen im Markt für medizinische Flüssigkeitsbeutel am schnellsten?

Beutel über 1.000 ml werden voraussichtlich mit einer CAGR von 7,65 % wachsen, bedingt durch Anwendungsfälle in der häuslichen Gesundheitsversorgung und Langzeitpflege, die von längeren Austauschintervallen und weniger Wechseln profitieren.

Welche regulatorischen Faktoren beeinflussen Lieferanten im Markt für medizinische Flüssigkeitsbeutel am stärksten?

Emissionskontrollen für die EtO-Sterilisation in den Vereinigten Staaten und Materialbeschränkungen, einschließlich DEHP-Grenzwerte in Kalifornien und Europa, treiben Kapitalinvestitionen, Validierungsarbeiten und Produktportfolio-Aktualisierungen voran.

Welche Endnutzersegmente prägen die Designprioritäten im Markt für medizinische Flüssigkeitsbeutel?

Krankenhäuser bleiben die größten Käufer, während die häusliche Gesundheitsversorgung das schnellste Wachstum zeigt und das Design in Richtung ergonomischer Anschlüsse, intuitiver Etiketten und manipulationssicherer Merkmale drängt, die nicht-klinisches Pflegepersonal unterstützen.

Seite zuletzt aktualisiert am: