Größe und Marktanteil des US-Bestattungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

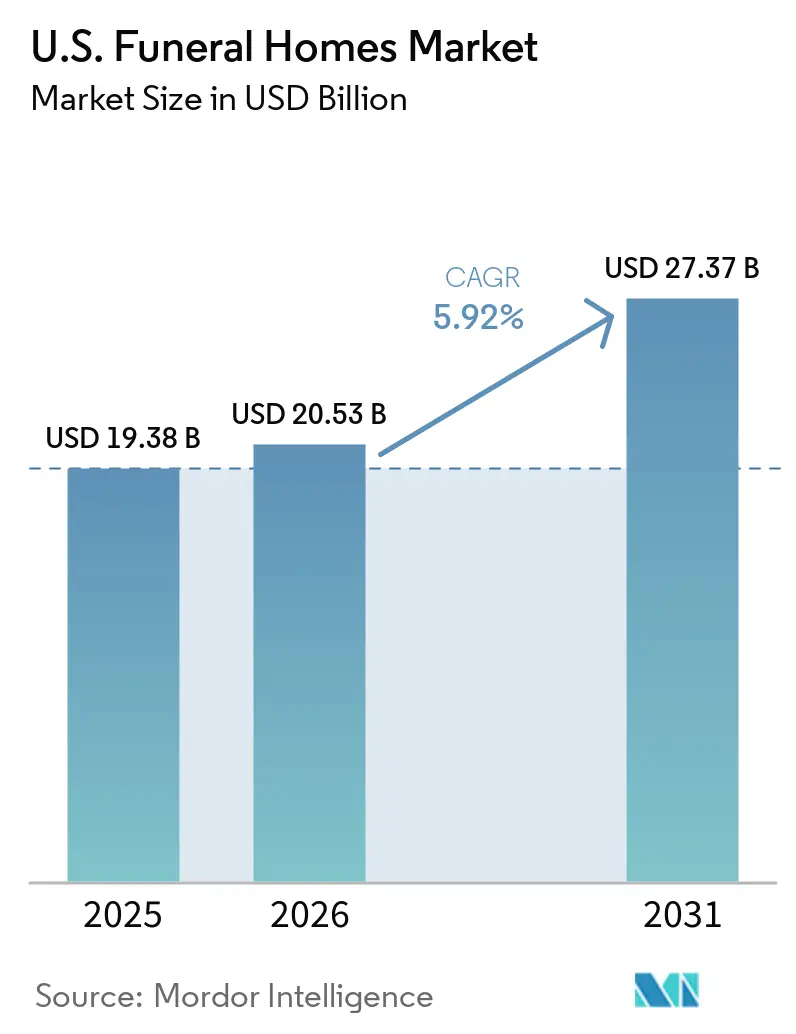

| Marktgröße im Basisjahr (2025) | 19.38 Milliarden US-Dollar |

| Marktgröße (2026) | 20.53 Milliarden US-Dollar |

| Marktgröße (2031) | 27.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-Bestattungsmarktes von Mordor Intelligence

Das Marktvolumen des US-Bestattungsmarktes wurde im Jahr 2025 auf 19,38 Milliarden USD geschätzt und soll von 20,53 Milliarden USD im Jahr 2026 auf 27,37 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,92 % während des Prognosezeitraums (2026–2031).

Die Nachfragebasis für Bestattungsunternehmen in den Vereinigten Staaten tritt in eine sichtbare Expansionsphase ein, da die ersten Babyboomer im Jahr 2026 das 80. Lebensjahr vollenden. Dieser demografische Wandel verschiebt ein bedeutendes Bevölkerungssegment in eine Altersgruppe mit stark steigenden Sterblichkeitsraten. Projektionen des United States Census Bureau schätzen, dass die jährlichen Todesfälle bis 2030 auf 3,45 Millionen und bis 2035 auf 3,6 Millionen ansteigen werden, was auf eine anhaltende Nachfrage im Bestattungsmarkt auf lange Sicht hindeutet. Das Umsatzwachstum könnte jedoch nicht direkt mit dem Volumenanstieg übereinstimmen, da die wachsende Präferenz für Einäscherung gegenüber traditioneller Erdbestattung zunimmt. Einäscherungsdienstleistungen generieren typischerweise geringere Einnahmen pro Fall. Betreiber, die sich auf Vorsorgeverträge, Gedenkfeiern, digitale Arrangementwerkzeuge und strategische Akquisitionen konzentrieren, sind besser positioniert, um die Umsatzqualität aufrechtzuerhalten, während sich die Verbraucherpräferenzen im US-Bestattungsmarkt weiterentwickeln.

Wichtigste Erkenntnisse des Berichts

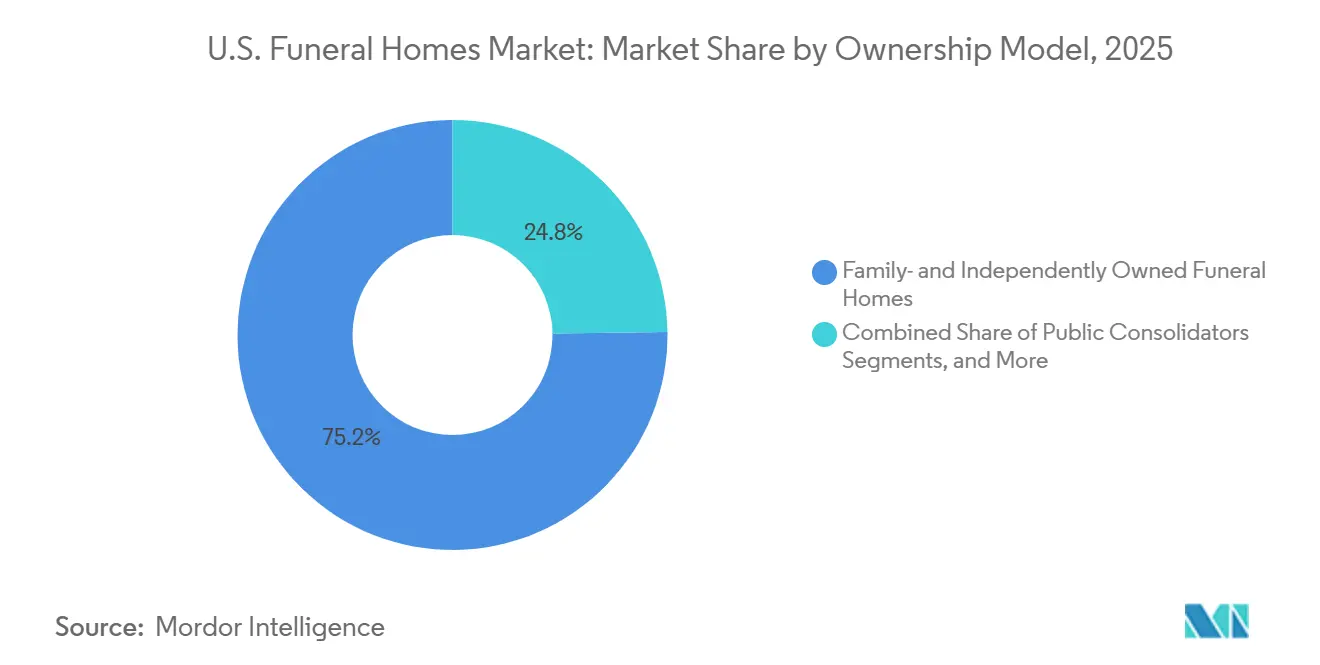

- Nach Eigentumsmodell hielten familien- und unabhängig geführte Betreiber im Jahr 2025 einen Marktanteil von 75,25 % am US-Bestattungsmarkt, während öffentliche Konsolidierer bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen werden.

- Nach Arrangementzeitpunkt entfielen im Jahr 2025 79,56 % des Marktvolumens des US-Bestattungsmarktes auf Akutbedarfsdienstleistungen, während Vorsorgedienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,96 % wachsen werden.

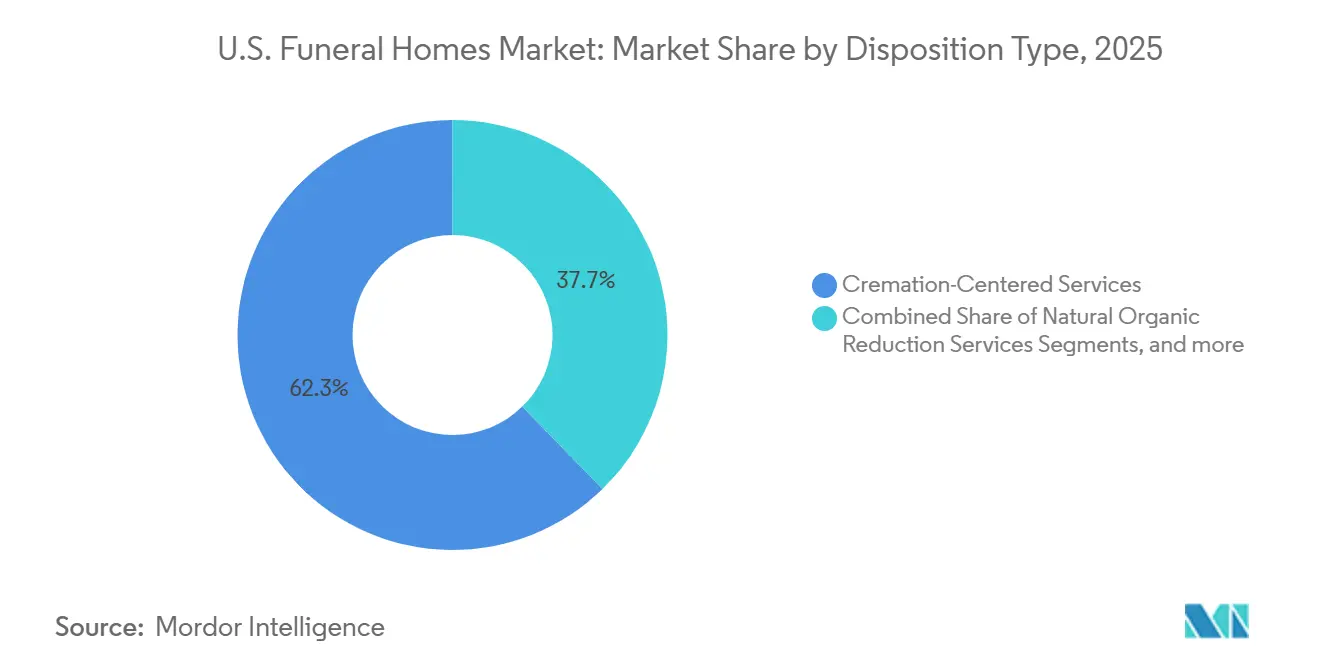

- Nach Bestattungsart entfielen im Jahr 2025 62,34 % des Marktvolumens des US-Bestattungsmarktes auf einäscherungsorientierte Dienstleistungen, während die natürliche organische Reduktion bis 2031 voraussichtlich mit einer CAGR von 6,35 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-Bestattungsmarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Alternde Bevölkerung und steigende Sterblichkeitsvolumina | +1.8% | National, mit konzentrierter kurzfristiger Auswirkung in den Sun-Belt-Staaten, einschließlich Florida, Arizona, Texas und den Carolinas | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Vorsorgeverträgen | +1.4% | National, mit höherer Durchdringung in Ballungsräumen mit etablierter Vorsorgevertriebsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Personalisierung und Ausgaben für Gedenkfeiern | +1.0% | National, mit der höchsten Akzeptanz an der Pazifikküste, im Nordosten und in den Sun-Belt-Märkten | Mittelfristig (2–4 Jahre) |

| Nachfolgebedingte Konsolidierung | +0.8% | National, mit Beschleunigung im ländlichen und vorstädtischen Mittleren Westen, Südosten und Mountain West | Langfristig (≥ 4 Jahre) |

| Hybride Online-Offline-Arrangementadoption | +0.6% | National, überproportional fortgeschritten in städtischen und vorstädtischen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und steigende Sterblichkeitsvolumina entwickeln sich von Projektionen zu Cashflow

Demografische Trends prägen nun die operative Landschaft des US-Bestattungsmarktes. Im Jahr 2024 wurden 3.072.666 Todesfälle unter Einwohnern verzeichnet, bei einem Rückgang der altersbereinigten Sterblichkeitsrate um 3,8 % auf 722,1 pro 100.000 Einwohner. Allerdings stiegen die Todesfälle unter Amerikanern ab 65 Jahren um 1,3 %, was die Auswirkungen einer alternden Bevölkerung verdeutlicht.[1]Nationales Zentrum für Gesundheitsstatistik, "Kurzbericht zur Sterblichkeit 2024," Zentren für Krankheitskontrolle und Prävention, cdc.gov Die ersten Babyboomer werden im Jahr 2026 das 80. Lebensjahr vollenden, und die Altersgruppe der 75- bis 90-Jährigen wird bis Mitte der 2030er Jahre wachsen. Projektionen schätzen, dass die jährlichen Todesfälle bis 2030 auf 3,45 Millionen und bis 2035 auf 3,6 Millionen ansteigen werden, was auf eine anhaltende Nachfrage hindeutet. Betreiber, die in Personal, Vorsorgevertrieb und Familiendienstleistungssysteme investieren, positionieren sich für langfristiges Wachstum.[2]Gesellschaft der Versicherungsmathematiker, "Vierteljährlicher Sterblichkeitsüberwachungsbericht bis Dezember 2025," Gesellschaft der Versicherungsmathematiker, soa.org Die Sterblichkeitsraten in der Altersgruppe 60+ bleiben konsistent mit den Alterungstrends und unterstützen einen positiven operativen Ausblick.

Wachstum von Vorsorgeverträgen deckt eine adressierbare Lücke von 3 Milliarden USD auf

Vorsorgeplanung treibt das Umsatzwachstum im US-Bestattungsmarkt voran, indem sie die Nachfragesteuerung und den Cashflow verbessert. Im Jahr 2024 wurden 535.503 Vorsorgeversicherungspolicen mit einem Bruttonominalwert von 3,04 Milliarden USD verkauft, was einem Anstieg von 3,5 % bis 4 % gegenüber 2023 entspricht. Dennoch hatten weniger als 22 % der über 55-jährigen Amerikaner, die verstorben sind, Vorsorgevereinbarungen getroffen, sodass über 78 % des potenziellen Bedarfs ungenutzt blieben.[3]Foundation Partners Group, "Unternehmenspressemitteilung zu Eigentümerschaft und Strategie," Foundation Partners Group, foundationpartners.com Der Vorsorge-Auftragsbestand von SCI wuchs von 11,1 Milliarden USD im Jahr 2019 auf 17,0 Milliarden USD bis 2025, während Carriage Services einen Anstieg von 27,4 % bei versicherungsfinanzierten Vorsorgeverträgen meldete, was das Potenzial für strukturiertes Vertriebswachstum verdeutlicht.

Personalisierung und Ausgaben für Gedenkfeiern definieren den Umsatz pro Fall neu

Der US-Bestattungsmarkt passt sich der Verbrauchernachfrage nach personalisierten und flexiblen Dienstleistungen an. Im Jahr 2025 bekundeten 61,4 % der Verbraucher Interesse an umweltfreundlichen Bestattungsoptionen, während 72 % personalisierte Dienstleistungen bevorzugten. Diese Verschiebung ermöglicht es Betreibern, rückläufige Einäscherungseinnahmen durch Angebote wie Veranstaltungsraumvermietungen, Catering und individuelle Gedenkformate auszugleichen. SCI reagierte darauf, indem es Sargausstellungsräume in Veranstaltungsflächen umwandelte und Gedenkfeiern ausbaute. Unabhängige Betreiber nutzen lokale Beziehungen und Gemeinschaftsbindungen, um maßgeschneiderte Dienstleistungen anzubieten, wodurch der Umsatz zunehmend von personalisierten Erlebnissen abhängt.

Nachfolgebedingte Konsolidierung verkürzt den Zeithorizont des unabhängigen Segments

Nachfolgeherausforderungen treiben die Konsolidierung im US-Bestattungsmarkt voran, da viele der fast 19.000 unabhängigen Bestattungsunternehmen von Betreibern im Alter von 55 Jahren und älter ohne Familiennachfolger geführt werden. Im Jahr 2025 reorganisierte Foundation Partners Group den Betrieb an mehr als 230 Standorten und signalisierte damit eine Verlagerung hin zu operativer Effizienz. Everstory Partners stellte fest, dass ein erheblicher Teil der unabhängigen Bestattungsunternehmen voraussichtlich den Eigentümer wechseln wird, was die Akquisitionspipelines für größere Akteure unterstützt. Private Equity treibt die Akquisitionsbewertungen in die Höhe, insbesondere in Wachstumsregionen wie dem Sun Belt, was Herausforderungen für mittelgroße Privatketten schafft, denen die Ressourcen nationaler Konsolidierer fehlen.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Einäscherungsbedingte Umsatzkompression | -1.5% | National, mit dem stärksten Druck in den Staaten der Pazifikküste und des Mountain West, wo die Einäscherungsraten 70 % übersteigen | Kurzfristig (≤ 2 Jahre) |

| Mangel an lizenzierten Fachkräften | -0.9% | National, mit den stärksten Auswirkungen in ländlichen Märkten und Ballungsräumen mit hohen Lebenshaltungskosten | Mittelfristig (2–4 Jahre) |

| Durchsetzung der Preistransparenz durch die Bundeshandelskommission | -0.7% | National, mit konzentrierter Compliance-Last bei unabhängigen Betreibern ohne dedizierte Rechts- und Compliance-Unterstützung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einäscherungsbedingte Umsatzkompression ist der primäre Gegenwind beim Umsatz pro Fall

Der US-Bestattungsmarkt erlebt Umsatzdruck aufgrund der Verlagerung von traditionellen Erdbestattungen zu Einäscherungen. Die Nationale Vereinigung der Bestattungsunternehmer (NFDA) prognostiziert eine Einäscherungsrate von 63,4 % im Jahr 2025, während die Einäscherungsvereinigung Nordamerikas (CANA) eine Rate von 61,8 % für 2024 meldete, mit einem erwarteten Anstieg auf 67,9 % bis 2029. Eine mediane Einäscherungsdienstleistung generiert 6.280 USD im Vergleich zu 7.848 USD für eine Erdbestattung, was eine Lücke von 1.568 USD pro Fall ergibt. Diese Lücke ist schwer auszugleichen, da Kernkosten wie Arbeit und Einrichtungen fix bleiben. Betreiber, die keine zusätzlichen Dienstleistungen wie Gedenkoptionen oder Premiumangebote anbieten, könnten Volumenwachstum ohne entsprechende Margenerhöhungen verzeichnen. Die Bestattungsregel der Bundeshandelskommission schränkt die Preisflexibilität weiter ein, indem sie aufgeschlüsselte Offenlegungen vorschreibt und Bündelung einschränkt.

Mangel an lizenzierten Fachkräften schafft eine strukturelle Kapazitätsgrenze

Mangel an lizenzierten Fachkräften ist eine wesentliche Wachstumsbeschränkung im US-Bestattungsmarkt. Die NFDA identifiziert dies als eine der führenden Herausforderungen für 2025, während das Amt für Arbeitsstatistik nur ein Beschäftigungswachstum von 4 % im Bestattungssektor von 2023 bis 2033 prognostiziert. Dieses Wachstum bleibt hinter der steigenden Dienstleistungsnachfrage zurück, die durch eine alternde Bevölkerung angetrieben wird. Lizenzierungsanforderungen, einschließlich 1 bis 3 Jahren Ausbildung und Praktika, führen zu einem Zeitrahmen von 2 bis 4 Jahren, um eine lizenzierte Fachkraft zu werden. Ländliche Betreiber stehen vor begrenzten Arbeitskräftepools aufgrund weniger Ausbildungsprogramme, während städtische Gebiete mit steigenden Lohnerwartungen konfrontiert sind. Größere Betreiber profitieren von der Möglichkeit, Personal standortübergreifend einzusetzen, eine Flexibilität, die kleineren unabhängigen Betreibern fehlt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentumsmodell: Konsolidierer gewinnen an Boden, während der Nachfolgedruck zunimmt

Im Jahr 2025 machten familien- und unabhängig geführte Betreiber 75,25 % des Umsatzes aus und behaupteten ihre Führungsposition im US-Bestattungsmarkt trotz anhaltender Konsolidierung. Ihr Erfolg beruht auf Gemeinschaftsvertrauen, generationenübergreifenden Empfehlungen und Vertrautheit bei kritischen Entscheidungen.

Öffentliche Konsolidierer werden bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen, angetrieben durch Zugang zu Kapital, zentralisierte Beschaffung, fortschrittliche Technologiebudgets und Ressourcenflexibilität. SCIs Kapitalplan für 2026 sah 25 Millionen USD für digitale Investitionen vor, ein Niveau, das für viele unabhängige Betreiber unerreichbar ist. Viele unabhängige Betreiber priorisierten in den Jahren 2020–2021 den Schuldenabbau gegenüber der Modernisierung, was die Fähigkeitslücke vergrößerte. Dies hat eine Kluft zwischen starken unabhängigen Betreibern mit lokaler Differenzierung und schwächeren Betreibern geschaffen, die mit Nachfolgedruck, Compliance-Kosten und Übernahmeangeboten konfrontiert sind.

Nach Arrangementzeitpunkt: Die Wachstumsrate der Vorsorge signalisiert die langfristige Umsatzarchitektur des Marktes

Im Jahr 2025 trugen Akutbedarfsdienstleistungen 79,56 % des Umsatzes bei, was die Tendenz von Familien widerspiegelt, Bestattungsentscheidungen erst nach einem Todesfall zu treffen. Emotionale Barrieren und das Fehlen vorab vereinbarter Verträge halten Akutbedarfsdienstleistungen als primären Umsatztreiber aufrecht. Erhöhte Preistransparenz und digitale Vergleichstools beeinflussen jedoch die Entscheidungen der Familien, wobei die regulatorische Kontrolle die Compliance weiter betont.

Vorsorgedienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 7,96 % wachsen, der schnellsten unter den Arrangementzeitpunktsegmenten. Im Jahr 2024 wurden 535.503 Vorsorgepolicen verkauft, was im Vergleich zu 3,07 Millionen jährlichen Todesfällen ein erhebliches Wachstumspotenzial darstellt. Der durchschnittliche Vorsorgevertrag erreichte im Jahr 2024 5.398 USD, ein Anstieg von 1 % gegenüber dem Vorjahr. Carriage Services meldete im Jahr 2025 einen Anstieg von 13,4 % bei den Vorsorge-Friedhofsverkäufen, wobei Bestattungsrechte mit 5.807 USD bewertet wurden, ein Anstieg von 8,1 %. Vorsorgedienstleistungen gestalten die Branche um, indem sie die Kundenbindung und die Umsatztransparenz verbessern.

Nach Bestattungsart: Einäscherung festigt ihre strukturelle Führungsposition, während alternative Methoden von einer kleinen Basis aus expandieren

Im Jahr 2025 entfielen 62,34 % des Bestattungsartensegments auf Einäscherungsdienstleistungen, was mit der nationalen Einäscherungsrate von 63,4 % übereinstimmt. Die Einäscherung hat den Umsatzmix verändert und bietet niedrigere Medianwerte als die Erdbestattung. Bestattungsunternehmen mit eigenen Krematorien profitieren von verbesserter Kontrolle über Timing, Qualität und Kosten. Erdbestattungsdienstleistungen bleiben in Märkten mit starken religiösen oder kulturellen Präferenzen bedeutsam und erhalten höherwertige Fälle.

Die natürliche organische Reduktion (NOR) wird bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen, mit einer Legalisierung in 14 Bundesstaaten bis 2026 und weiterer Expansion erwartet. Earth Funeral eröffnete 2026 die größte NOR-Anlage in Maryland und markierte damit einen Meilenstein für die Ostküste. Alternative Bestattungsmethoden gewinnen an Bedeutung, bleiben aber von regulatorischer und operativer Bereitschaft beeinflusst. Der prognostizierte Anstieg der jährlichen Todesfälle in den Vereinigten Staaten von 3,1 Millionen im Jahr 2023 auf 3,91 Millionen im Jahr 2045 erweitert die Dienstleistungsbasis, wobei die Umsatzergebnisse vom Dienstleistungsmix der Betreiber abhängen.

Geografische Analyse

Im Jahr 2026 werden die Sun-Belt-Staaten voraussichtlich das Wachstum im US-Bestattungsmarkt anführen, aufgrund ihrer großen Bevölkerung im Rentenalter und der anhaltenden Migration älterer Erwachsener aus kälteren, kostenintensiveren Bundesstaaten. Florida, Texas, Arizona und die Carolinas stechen mit günstigen demografischen Merkmalen, aktiven Vorsorgechancen und zunehmendem Interesse von Konsolidierern hervor. Floridas Altersprofil macht einen erheblichen Anteil der jährlichen Todesfälle in den Vereinigten Staaten aus, was es für größere Käufer attraktiv macht.

Die Regionen Pazifikküste und Mountain West weisen höhere Einäscherungsraten als der nationale Durchschnitt auf, was die Dienstleistungsangebote und Preisstrategien im US-Bestattungsmarkt beeinflusst. Washington, Oregon und Colorado, frühe Anwender der NOR-Legalisierung, haben eine starke Kundenbasis für alternative Bestattungsformen entwickelt. Höhere Einäscherungsraten können jedoch den Umsatz pro Fall reduzieren, was Betreiber dazu veranlasst, Gedenkdienstleistungen und Gedenkfeiern auszubauen.

Der Nordosten und der Mittlere Westen bringen einzigartige Dynamiken in den US-Bestattungsmarkt. Nordöstliche Bundesstaaten wie New York, New Jersey, Massachusetts und Connecticut profitieren von Bevölkerungsdichte und der Bereitschaft, für personalisierte Gedenkdienstleistungen auszugeben, was die optionalen Ausgaben steigert. New Jerseys NOR-Legalisierung im September 2025 eröffnete neue Möglichkeiten für Anbieter alternativer Bestattungsformen, wobei lizenzierte Dienstleistungen voraussichtlich bis Mitte 2026 beginnen werden.

Wettbewerbslandschaft

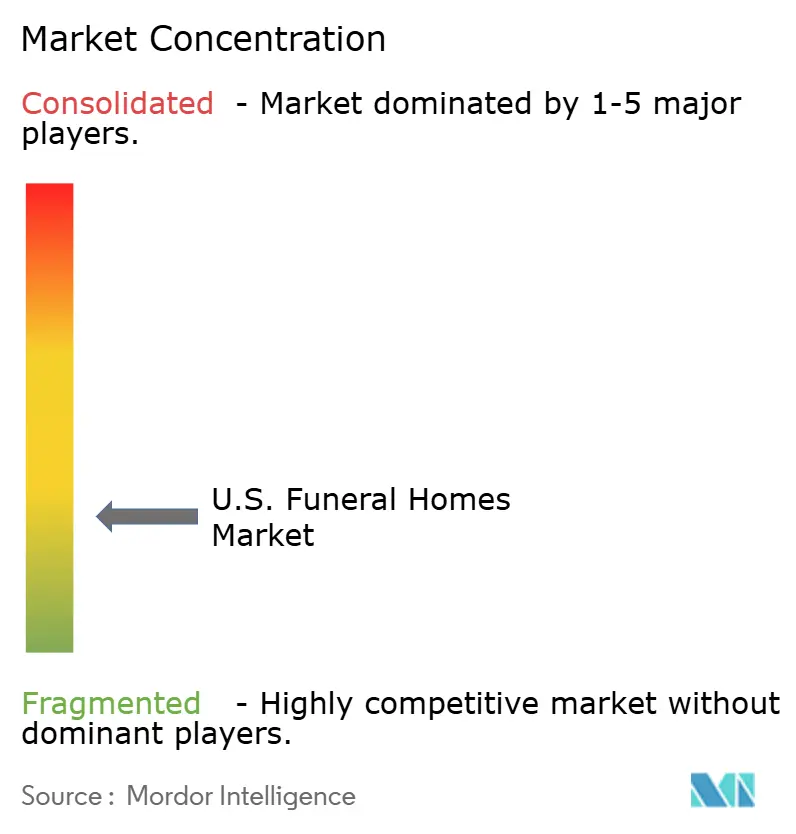

Der US-Bestattungsmarkt bleibt auf lokaler Ebene fragmentiert, während die Konsolidierung auf nationaler Ebene voranschreitet. SCI und Carriage Services zusammen machten fast 23 % des kombinierten Bestattungs- und Friedhofsumsatzes aus, was eine erhebliche Größe, aber keine Dominanz in einem Markt mit zahlreichen lokalen Anbietern widerspiegelt. Im ersten Quartal 2026 betrieb SCI 1.487 Bestattungsdienstleistungsstandorte und 503 Friedhöfe in 44 Bundesstaaten. Seine Größe ermöglicht Einkaufshebel, effiziente Ressourcenallokation und einen Vorsorge-Auftragsbestand von 17,0 Milliarden USD bis Ende 2025. Dies verschafft SCI einen Wettbewerbsvorteil in dicht besiedelten Märkten, obwohl lokale Wettbewerber weiterhin durch Gemeinschaftsvertrauen und Servicequalität erfolgreich sind.

Andere Betreiber treiben den Wettbewerb durch strategische Initiativen statt durch Standorterweiterung voran. Foundation Partners Group mit über 230 Standorten in 21 Bundesstaaten stärkt seine Verbraucherakquisitionsstrategie durch Afterall und seine Cake-Akquisition, die auf frühere Phasen der Lebensendplanung abzielt. Im Jahr 2025 implementierte Everstory digitalisierte Verträge und Luftdrohnen-Kartierung an fast 400 Friedhöfen und erweiterte diese Innovationen auf rund 100 Bestattungsunternehmen, um den Betrieb in großem Maßstab zu modernisieren. Security National Financial stärkt sein kombiniertes Bestattungs- und Lebensversicherungsmodell, das mit dem Wachstum der Vorsorge-Finanzierung übereinstimmt. Der Wettbewerb im US-Bestattungsmarkt hängt nun von frühzeitigem Beziehungsaufbau, Workflow-Digitalisierung und der Umwandlung von Planungsaktivitäten in finanzierte Verträge ab.

Marktführer der US-Bestattungsbranche

-

Service Corporation International

-

Carriage Services, Inc.

-

Foundation Partners Group

-

Everstory Partners

-

Park Lawn Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Earth Funeral eröffnete die weltweit größte Anlage für menschliches Kompostieren in Elkridge, Maryland, und markierte damit den Eintritt der Ostküste in den NOR-Markt, nachdem Maryland die natürliche organische Reduktion im Oktober 2024 legalisiert hatte.

- April 2026: Das Repräsentantenhaus von Illinois verabschiedete HB 5425 und brachte den Staat damit auf den Weg, der 15. in den USA zu werden, der menschliches Kompostieren legalisiert, mit erheblichem Marktpotenzial aufgrund seiner großen Bevölkerung.

- August 2025: Foundation Partners Group restrukturierte sich unter neuer Eigentümerschaft und verlagerte den Fokus von Akquisitionen auf operative Effizienz und Investitionen in die Belegschaft, unterstützt durch wichtige Führungskräfteernennungen.

- März 2025: Everstory Partners digitalisierte den Betrieb an fast 400 Friedhofsstandorten und begann, die Initiative auf rund 100 Bestattungsunternehmen auszuweiten.

Berichtsumfang des US-Bestattungsmarktes

Gemäß dem Umfang des Berichts ist ein Bestattungsunternehmen (auch bekannt als Leichenhalle oder Beerdigungsinstitut) eine lizenzierte Einrichtung, die Verstorbene für die Erdbestattung oder Einäscherung vorbereitet. Es dient als zentraler Ort, an dem trauernde Familien den Verstorbenen aufbahren, Gedenkfeiern abhalten und professionelle Trauerunterstützung erhalten können.

Der US-Bestattungsmarkt ist nach Eigentumsmodell, Arrangementzeitpunkt und Bestattungsart segmentiert. Nach Eigentumsmodell umfasst der Markt familien- und unabhängig geführte Bestattungsunternehmen, lokale und regionale Privatketten, öffentliche Konsolidierer sowie gemeinnützige und gemeinschaftseigene Betreiber. Nach Arrangementzeitpunkt ist der Markt in Akutbedarfsdienstleistungen und Vorsorgedienstleistungen segmentiert. Nach Bestattungsart ist der Markt in erdbestattungsorientierte Dienstleistungen, einäscherungsorientierte Dienstleistungen, alkalische Hydrolyse-Dienstleistungen und Dienstleistungen zur natürlichen organischen Reduktion kategorisiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Familien- und unabhängig geführte Bestattungsunternehmen |

| Lokale und regionale Privatketten |

| Öffentliche Konsolidierer |

| Gemeinnützige und gemeinschaftseigene Betreiber |

| Akutbedarfsdienstleistungen |

| Vorsorgedienstleistungen |

| Erdbestattungsorientierte Dienstleistungen |

| Einäscherungsorientierte Dienstleistungen |

| Alkalische Hydrolyse-Dienstleistungen |

| Dienstleistungen zur natürlichen organischen Reduktion |

| Nach Eigentumsmodell | Familien- und unabhängig geführte Bestattungsunternehmen |

| Lokale und regionale Privatketten | |

| Öffentliche Konsolidierer | |

| Gemeinnützige und gemeinschaftseigene Betreiber | |

| Nach Arrangementzeitpunkt | Akutbedarfsdienstleistungen |

| Vorsorgedienstleistungen | |

| Nach Bestattungsart | Erdbestattungsorientierte Dienstleistungen |

| Einäscherungsorientierte Dienstleistungen | |

| Alkalische Hydrolyse-Dienstleistungen | |

| Dienstleistungen zur natürlichen organischen Reduktion |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Bestattungsmarkt im Jahr 2026?

Der US-Bestattungsmarkt beläuft sich im Jahr 2026 auf 20,53 Milliarden USD und soll bis 2031 bei einer CAGR von 5,92 % einen Wert von 27,37 Milliarden USD erreichen.

Was treibt das Wachstum im Bestattungsdienstleistungssektor in den Vereinigten Staaten an?

Der Haupttreiber ist die alternde Bevölkerung, insbesondere die Babyboomer-Kohorte, die in höhere Sterblichkeitsaltersgruppen eintritt, zusammen mit steigender Vorsorgeakzeptanz und Ausgaben für personalisiertere Gedenkdienstleistungen.

Warum ist die Einäscherung für den Umsatz von Bestattungsunternehmen so bedeutsam?

Die Einäscherung machte 2025 63,4 % der Bestattungen in den USA aus, und die mediane Einäscherungsdienstleistung generierte 6.280 USD im Vergleich zu 7.848 USD für eine traditionelle Erdbestattung, was eine klare Umsatzlücke pro Fall schafft.

Welche Dienstleistungsart wächst in der Bestattungsplanung am schnellsten?

Vorsorgedienstleistungen wachsen nach Arrangementzeitpunkt am schnellsten, mit einer prognostizierten CAGR von 7,96 % bis 2031, unterstützt durch geringe aktuelle Durchdringung und eine große nicht vertraglich gebundene Kundenbasis.

Wer führt derzeit die Eigentumsstruktur im Bestattungsdienstleistungssektor an?

Familien- und unabhängig geführte Betreiber führten 2025 mit 75,25 % des Umsatzes, obwohl öffentliche Konsolidierer mit einer CAGR von 7,28 % bis 2031 schneller expandieren.

Welche neuen Bestattungsoptionen expandieren in den Vereinigten Staaten?

Die natürliche organische Reduktion ist das am schnellsten wachsende Bestattungsartensegment mit einer CAGR von 6,35 % bis 2031, unterstützt durch die Legalisierung in 14 Bundesstaaten bis 2026 und neue Anlageneröffnungen wie der Standort in Elkridge, Maryland.

Seite zuletzt aktualisiert am: