Marktgröße und Marktanteil für Druckinfusionsbeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

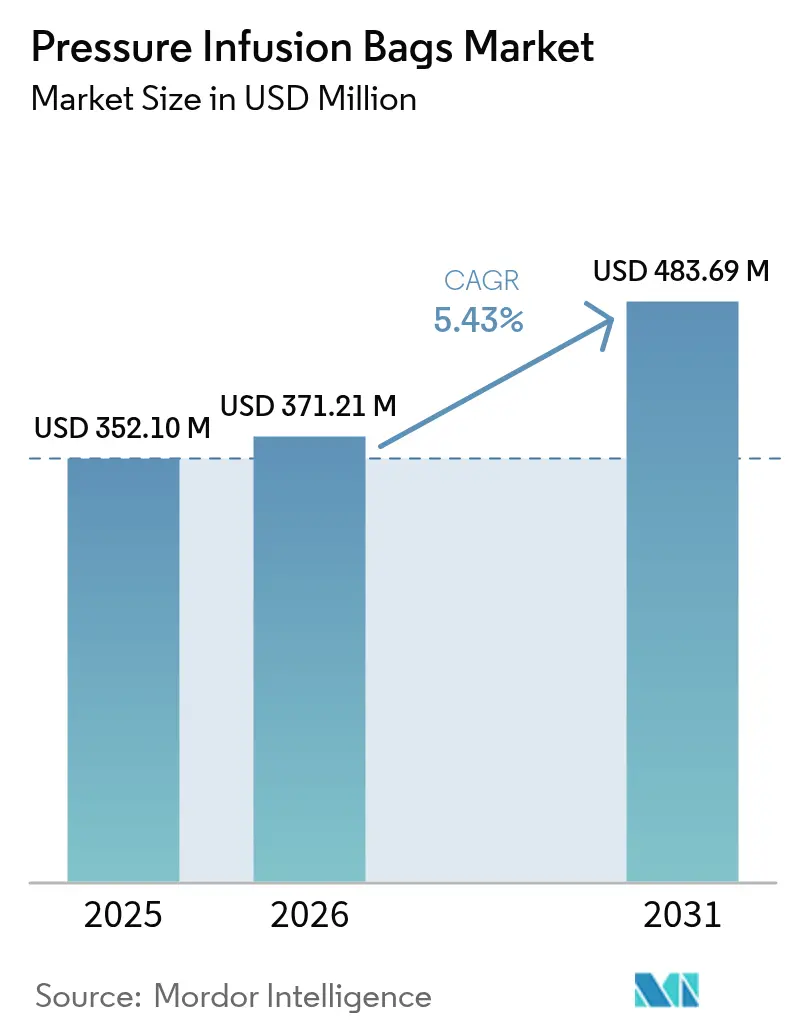

| Marktgröße (2026) | 371.21 Millionen US-Dollar |

| Marktgröße (2031) | 483.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Druckinfusionsbeutel von Mordor Intelligence

Die Marktgröße für Druckinfusionsbeutel wird im Jahr 2026 auf USD 371,21 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 352,10 Millionen, mit Prognosen für 2031 von USD 483,69 Millionen, wachsend mit einer CAGR von 5,43 % über 2026–2031.

Schnelle Flüssigkeitsresuszitationsprotokolle in der Notfallmedizin, ein wachsendes Operationsvolumen und eine zunehmende Verbreitung in der Intensivmedizin treiben die Nachfrage weiterhin nach oben. Einwegsysteme gewinnen an Dynamik, da Infektionskontrollvorschriften verschärft werden, während integrierte Drucküberwachungsventile von Pilotprojekten in die Routinebeschaffung übergehen. Die Rohstoffkostensteigerung, insbesondere bei medizinischem Nylon und Polyurethan, hat die Produktionskosten für Geräte erhöht. Dennoch behaupten Premiumprodukte mit KI-gesteuerter Durchflussregelung in hochakuten Versorgungsumgebungen ihre Preisresistenz. Druckgeräte im mittleren Bereich (250–300 mmHg) bleiben das Arbeitspferd der Krankenhauspraxis, doch die Nachfrage nach Hochdruckbeuteln beschleunigt sich parallel zu sich weiterentwickelnden Traumarichtlinien und Anforderungen der Militärmedizin.

Wesentliche Erkenntnisse des Berichts

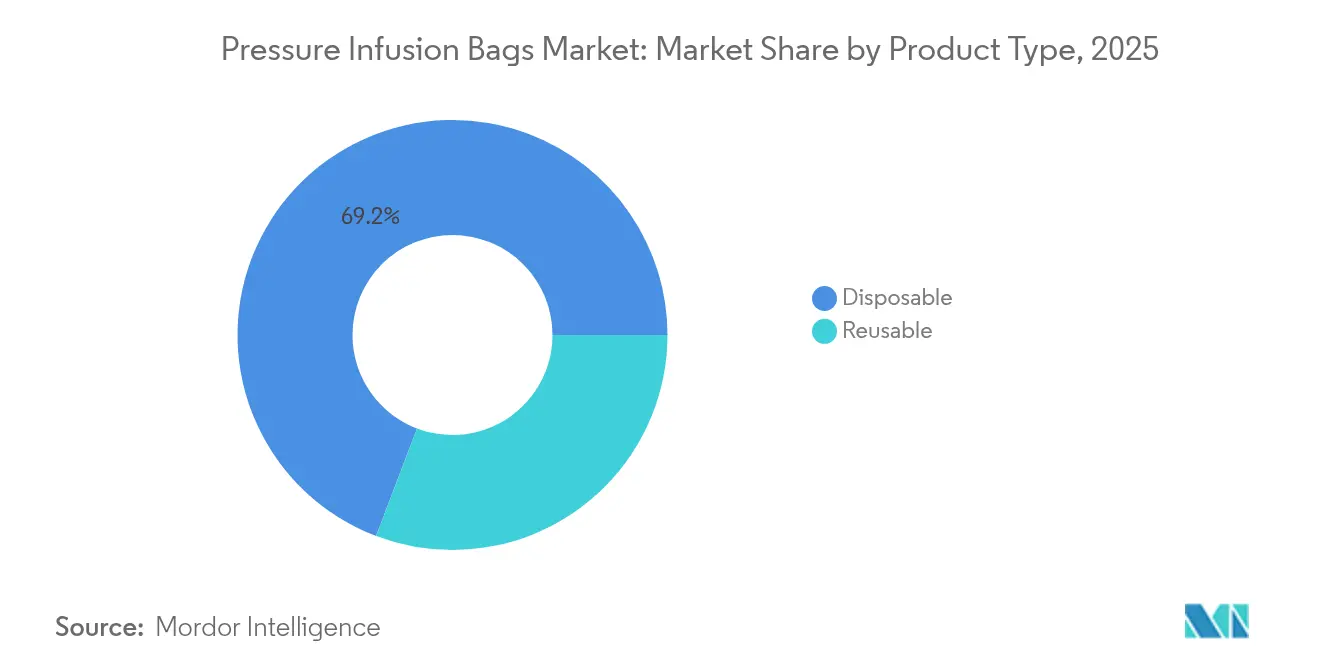

- Nach Produkttyp führten Einwegbeutel im Jahr 2025 mit einem Marktanteil von 69,22 % am Markt für Druckinfusionsbeutel und werden voraussichtlich bis 2031 mit einer CAGR von 6,08 % wachsen.

- Nach Material entfielen auf Nylon im Jahr 2025 43,85 % des Marktvolumens für Druckinfusionsbeutel; PVC-freie Alternativen sind die am schnellsten wachsende Gruppe mit einer CAGR von 6,97 %.

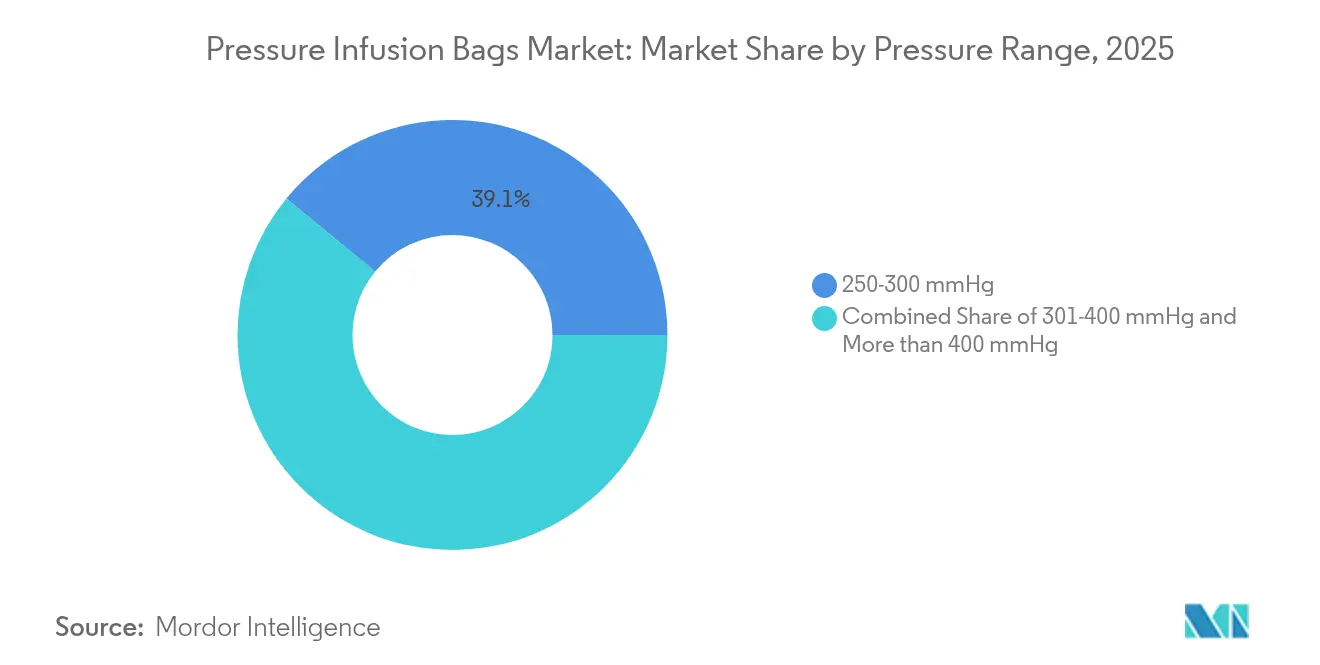

- Nach Druckbereich hielt das Segment 250–300 mmHg im Jahr 2025 einen Anteil von 39,05 % am Markt für Druckinfusionsbeutel, während Systeme mit 301–400 mmHg die höchste prognostizierte CAGR von 8,21 % bis 2031 verzeichneten.

- Nach Anwendung entfiel auf Blut- und Medikamenteninfusion im Jahr 2025 ein Umsatzanteil von 56,85 %; die schnelle Flüssigkeitsresuszitation entwickelt sich bis 2031 mit einer CAGR von 7,28 %.

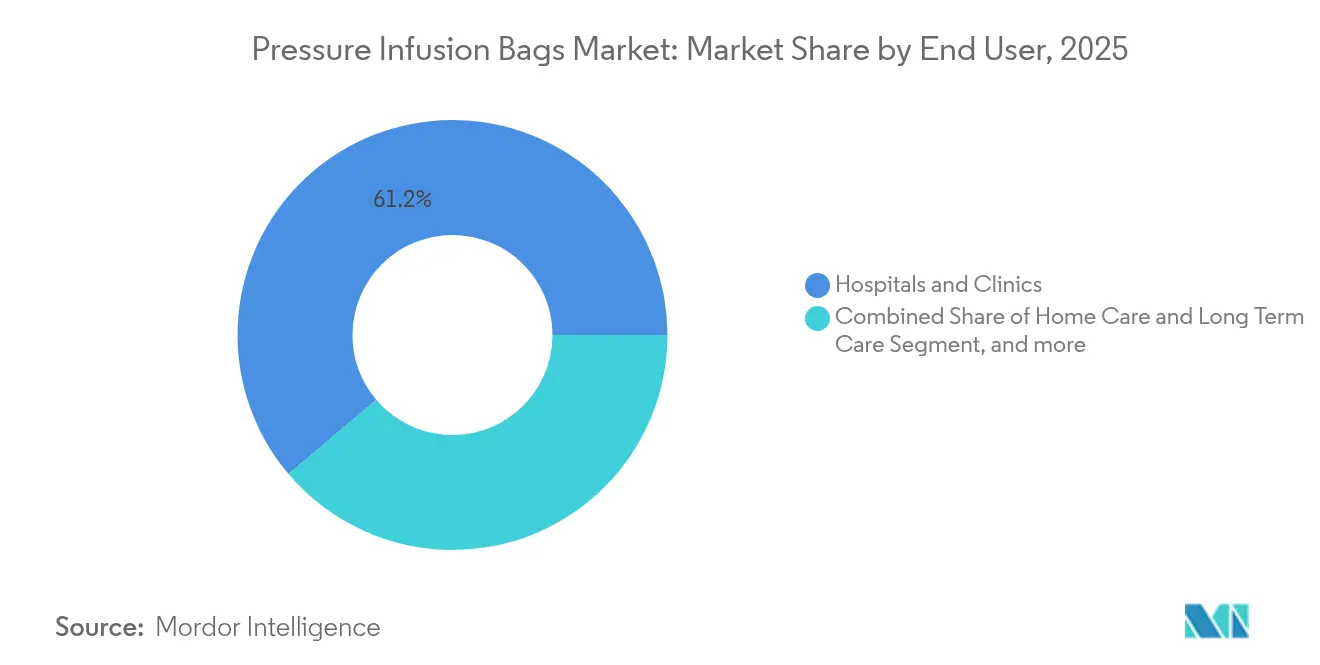

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken im Jahr 2025 61,20 % des Marktvolumens für Druckinfusionsbeutel, während ambulante Operationszentren mit einer CAGR von 5,58 % wachsen werden.

- Nach Geografie erzielte Nordamerika im Jahr 2025 37,10 % des Umsatzes; Asien-Pazifik wird voraussichtlich die höchste regionale CAGR von 5,89 % bis 2031 erreichen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Druckinfusionsbeutel

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Krankheiten und Traumafälle | +1.2% | Global, am stärksten in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von Einwegbeuteln in OP und Notaufnahme | +0.9% | Nordamerika und EU führend; Asien-Pazifik holt auf | Mittelfristig (2–4 Jahre) |

| Ausbau der ambulanten/Feldversorgung und Militärmedizin | +0.7% | Global, Konfliktgebiete und entlegene Versorgungsstandorte | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu integrierten Drucküberwachungsventilen | +0.8% | Nordamerika und EU als Kernmärkte, Ausstrahlung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck für PVC-freie Beutelmaterialien | +0.6% | Europa führend; Nordamerika und Asien-Pazifik folgen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Closed-Loop-Infusionssysteme | +0.5% | Fortschrittliche Systeme in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Krankheiten und Traumafälle

Traumazentren berichten zunehmend von komplexen Polytrauma-Präsentationen, die schnelle, großvolumige Infusionen erfordern und zuverlässige Druckabgabesysteme bevorzugen. Die Kampfkasualitätsversorgung unterstreicht diesen Bedarf: Die Initiativen der Goldenen Stunde des US-Verteidigungsministeriums heben druckgestützte Geräte hervor, die in unwirtlichen Umgebungen bis zu zwei Tage lang kontinuierlich betrieben werden können.[1]US-Verteidigungsministerium, „Golden Hour Extended Support Program”, defense.gov Die Richtlinien der Taktischen Kampfkasualitätsversorgung 2024 empfehlen frühen intravenösen oder intraossären Zugang, unterstützt durch tragbare Drucksysteme bei hämorrhagischem Schock.[2]Ausschuss für Taktische Kampfkasualitätsversorgung, „TCCC-Richtlinien 2024”, health.mil Parallele demografische Verschiebungen, alternde Bevölkerungen und verletzungsbedingte Folgen urbaner Mobilität steigern den Stückverbrauch in zivilen Notaufnahmen weltweit.

Schnelle Einführung von Einweg-Druckbeuteln in OP und Notaufnahme

Infektionskontrollausschüsse in Krankenhäusern bevorzugen Einmalbeutel weitgehend, nachdem es zu Ausbrüchen im Zusammenhang mit unzureichend aufbereiteten wiederverwendbaren Manschetten gekommen ist. Die DUPLEX-Plattform von B. Braun zeigte eine Reduzierung der Medikationsfehlerquote um 54 % und verkürzte jeden Dosierungsvorbereitungszyklus um fast vier Minuten – ein Vorteil, der bei Massenanfallereignissen noch verstärkt wird.[3]B. Braun Medical Inc., „DUPLEX Drug Delivery System”, bbraunusa.com Da Personalengpässe die Aufbereitungskosten in die Höhe treiben, bieten Einwegprodukte ein attraktives Gesamtkostenprofil und verwandeln einst marginale Preisaufschläge in betriebliche Einsparungen.

Ausbau der ambulanten Versorgung/Feldversorgung und Militärmedizin

Die hausbasierte Infusionstherapie überschreitet bereits bedeutende Schwellenwerte, wobei fast die Hälfte der Pipeline-Biologika für die Infusionsverabreichung formuliert ist. Feldversorgungsszenarien – von humanitären Katastrophen bis hin zu Militäreinsätzen – erfordern robuste, batterieschonende Druckinfusionssysteme, die unter extremen Temperatur- und Vibrationsbedingungen eine genaue Durchflussleistung gewährleisten, was zweckgebundene Designs antreibt, die durch das Automatisierte Schlachtfeld-Traumasystem der US-Armee validiert wurden.

Technologischer Wandel hin zu integrierten Drucküberwachungsventilen

Echtzeitdrucksensoren reduzieren manuelle Manschettenchecks, mindern das Okklusionsrisiko und erkennen Infiltrationen früher. Klinische Studien mit inline angeordneten Kraftsensoren reduzierten die Alarmreaktionszeiten um mehr als 40 Sekunden und verbesserten den Workflow in der Intensivmedizin. Die FlexiForce-Sensoren von Tekscan ermöglichen eine automatische Okklusionserkennung, sodass das Personal eingreifen kann, bevor sich unerwünschte Ereignisse eskalieren.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Mangel an qualifizierten Infusionstherapeuten in einkommensschwachen Regionen | -0.8% | Subsaharisches Afrika, Südasien, ländliche Anbieter weltweit | Langfristig (≥ 4 Jahre) |

| Strenge ISO 8536-8-Partikel-/Druckkonformitätskosten | -0.6% | Global; höchste Belastung für kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Volatilität in den Lieferketten für medizinisches Nylon und Polyurethan-Harze | -0.5% | Global; akut in Regionen mit Einzelquellen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch elastomere und nadelfreie Geräte | -0.4% | Ambulante Versorgung in Nordamerika und EU, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Infusionstherapeuten in einkommensschwachen Regionen

Nepals Krankenpflegeschulen berichten von mangelhafter Betreuung, sodass Absolventen unvorbereitet auf komplexe Infusionsprotokolle sind – ein Muster, das sich in mehreren ressourcenarmen Gesundheitssystemen wiederholt. Nur 31,1 % der Praktiker weltweit erhalten eine formale Schulung zum Management von Kontrastmittelallergien, was eine Qualifikationslücke aufzeigt, die den Einsatz anspruchsvoller Geräte einschränkt.

Strenge ISO 8536-8-Partikel-/Druckkonformitätskosten

Die Aktualisierung von Labors zur Erfüllung der strengeren Partikelgrenzwerte der ISO 8536-8 treibt die Prüfkosten für mittelgroße Hersteller auf 3–5 % des Geräteumsatzes. Die jüngste Warnung der FDA an eine führende Infusionspumpenmarke verdeutlicht die zunehmende behördliche Kontrolle und die erheblichen Korrekturmaßnahmenkosten, die nun in die Markteinführungsbudgets eingeflossen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegprodukte treiben die Revolution der Infektionskontrolle voran

Einwegbeutel erzielten im Jahr 2025 69,22 % des Umsatzes und verankerten die Infektionskontrollpriorität des Marktes für Druckinfusionsbeutel. Dieser Anteil spiegelt die zunehmende rechtliche Haftung für nosokomiale Infektionen sowie Kostenträger-Sanktionen wider. Unter diesen Rahmenbedingungen wird das Marktvolumen für Druckinfusionsbeutel im Einwegsegment bis 2031 voraussichtlich mit einer CAGR von 6,08 % wachsen und wiederverwendbare Manschetten auch in kostenempfindlichen Regionen ersetzen.

Krankenhäuser messen nun die versteckten Kosten für Sterilisationspersonal, Autoklavenwartung und Rechtsstreitigkeiten gegenüber der unkomplizierten Wirtschaftlichkeit von Einmalbeuteln. Bei Massenanfall-Übungen berichteten Notaufnahmen von einer um 20 % schnelleren Umschlagszeit, wenn Einwegprodukte auf Trauma-Wagen vorkommissioniert waren. Hersteller automatisieren folglich ihre Produktion, um Stückkostendifferentiale zu verringern und gleichzeitig die Qualitätssicherung aufrechtzuerhalten.

Nach Material: PVC-freie Innovationen beschleunigen den Nachhaltigkeitsübergang

Nylon hielt im Jahr 2025 einen Umsatzanteil von 43,85 % aufgrund seiner etablierten Biokompatibilität und des günstigen Preis-Leistungs-Verhältnisses. PVC-freie Biopolymere verzeichnen jedoch eine CAGR von 6,97 %, angetrieben durch EU-Richtlinien, die DEHP-haltiges PVC in klinischen Umgebungen schrittweise abschaffen. Dieser Schwung positioniert PVC-freie Varianten als das am schnellsten wachsende Segment des Marktes für Druckinfusionsbeutel.

Nachhaltigkeitsteams an Universitätskliniken spezifizieren in Ausschreibungen zunehmend Bio-Polyurethan-Beutel und verweisen auf Lebenszykluskohlenstoffeinsparungen und geringere Verbrennungsemissionen. Lieferanten diversifizieren ihre Rohstoffquellen weg von volatilen Nylon-Lieferketten und sichern sich so gegen geopolitische Risiken ab, stabilisieren Kostenstrukturen und fördern gleichzeitig ihre Grün-Label-Zertifizierungen.

Nach Druckbereich: Mittelbereichssysteme erschließen Notfallanwendungen

Beutel mit 250–300 mmHg erzielten im Jahr 2025 einen Umsatzanteil von 39,05 %, entsprechend den Standard-Blutbankprotokollen und der routinemäßigen Flüssigkeitsersatztherapie. Hochdruckgeräte mit 301–400 mmHg verzeichnen jedoch das stärkste Wachstum mit einer CAGR von 8,21 % und spiegeln damit aggressivere Trauma-Resuszitationsalgorithmen wider, die eine schnelle Großvolumeninfusion vorschreiben.

Das Marktvolumen für Druckinfusionsbeutel im Mittelbereichssegment bleibt robust, dennoch bevorraten Krankenhäuser zusätzliche Einheiten mit 301–400 mmHg für Polytrauma- und schwere geburtshilfliche Blutungsfälle. Die Integration von Drucksensoren gibt klinischen Teams Sicherheit hinsichtlich des Überdruckrisikos und fördert die breitere Akzeptanz dieser fortschrittlichen Manschetten.

Nach Anwendung: Blutinfusion dominiert, während die Resuszitation sich beschleunigt

Blut- und Medikamentenverabreichung machte im Jahr 2025 56,85 % des Umsatzes aus und verankert die tägliche stationäre Nutzung als größtes Segment des Marktes für Druckinfusionsbeutel. Die schnelle Flüssigkeitsresuszitation verzeichnet jedoch eine CAGR von 7,28 %, da militärische Traumaalgorithmen zivile Notaufnahmeleitlinien beeinflussen.

KI-gestützte Dosierungsalgorithmen für die neonatale parenterale Ernährung der Stanford Medicine stärken zudem die Nachfrage nach präzisionsgesteuerten Systemen. Hochviskose Kontrastmittelinjektionen bleiben stabil, unterstützt durch integrierte Druckventile, die unbeabsichtigte Katheterschäden unter bildgebenden Arbeitslasten verhindern.

Nach Endnutzer: Krankenhäuser führend, während ambulante Zentren stark wachsen

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Anteil von 61,20 %, gestützt durch den abteilungsübergreifenden Verbrauch. Ambulante Operationszentren, die mit einer CAGR von 5,58 % wachsen, kaufen zunehmend kompakte, tragbare Einheiten, die schnelle Umschlagspläne ermöglichen, ohne die Sicherheit zu beeinträchtigen.

Heimpflegeprogramme setzen rucksackkompatible Druckmanschetten ein und ermöglichen so die Infusion von Spezialbiologika in der häuslichen Umgebung. Für Katastrophenschutzorganisationen bieten robuste, für Temperaturextreme ausgelegte Beutel unverzichtbare Unterstützung in Feldlazaretten und stärken nischenhafte, aber strategisch wichtige Nachfragecluster.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,10 % des Umsatzes, gestützt durch Premiumerstattungsstrukturen, starke Militärmedizinbudgets und die schnelle Einführung intelligenter Infusionstechnologien. US-amerikanische Käufer profitieren von gebündelten Zahlungsanreizen, die kürzere Intensivstationsaufenthalte honorieren und Investitionen in Geräte fördern, die infusionsbedingte Komplikationen reduzieren. Kanadas nationale Beschaffungsinitiativen schwenken ebenfalls auf Einweg-PVC-freie Alternativen um und richten sich an bundesstaatlichen Umweltzielen aus.

Asien-Pazifik verzeichnet die höchste regionale CAGR von 5,89 % bis 2031, angetrieben durch Krankenhausbaumaßnahmen in China und Indien sowie steigende Operationsvolumina in Indonesien, Vietnam und den Philippinen. Mehrere chinesische Hersteller haben die Zertifizierung als Klasse-III-Gerät erlangt, was den inländischen Wettbewerb intensiviert und Exportambitionen antreibt, trotz bestehender Forschungs- und Entwicklungseinschränkungen. Regionale Regulierungsbehörden koordinieren sich im Rahmen der ASEAN-Medizinproduktrichtlinien, um den Markteintritt zu erleichtern, obwohl unterschiedliche Erstattungsmodelle nach wie vor lokalisierte Markteinführungsstrategien erfordern.

Europa nimmt einen bedeutenden Anteil am Markt für Druckinfusionsbeutel ein, wobei Nachhaltigkeits- und Qualitätsrichtlinien die Beschaffungsstandards prägen. Deutschlands DRG-basierte Krankenhausfinanzierung begünstigt Premiumanschaffungen, die die postoperative Rekonvaleszenz verkürzen. Frankreichs Ökodesign-Dekret beschleunigt die Einführung biopolymerer Beutel, während britische Krankenhäuser die Angleichung an technische EU-Dokumentationen nach dem Brexit fortsetzen. Der Nahe Osten finanziert hochmoderne Traumazentren, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien, während Südafrika die regionale Distribution konsolidiert und Nachbarstaaten über bestehende Pharmakanäle mit Druckinfusionskits versorgt.

Regulatorisches Umfeld

Druckinfusionsbeutel und die zugehörigen Druckinfusoren sind in etablierte regulatorische Rahmenwerke für Medizinprodukte eingebettet, wobei der Compliance-Aufwand je Region variiert. In den Vereinigten Staaten sind Druckinfusoren für IV-Beutel gemäß 21 CFR 880.5420 als Klasse-I-Geräte klassifiziert und in der Regel von der 510(k)-Pflicht befreit, was den Markteintritt erleichtert, während die Einhaltung der geltenden allgemeinen Kontrollen und anerkannten Konsensnormen für Sicherheit und Leistung weiterhin erforderlich ist.

In Europa unterliegen Druckinfusionsgeräte typischerweise der Medical Device Regulation (EU) 2017/745 unter Anwendung der Klassifizierungsregeln von Anhang VIII, was für nicht-invasive Leitungsgeräte häufig zu einer Klassifizierung als Klasse IIa führt. Der Rahmen legt größeres Gewicht auf technische Dokumentation, klinische Bewertung und Post-Market-Verpflichtungen. Über die Regionen hinweg prägen internationale Normen weiterhin die Design- und Prüfanforderungen, darunter ISO 1135-5:2025 für Einweg-Transfusionssets zur Verwendung mit Druckinfusionsapparaten, sowie die ISO-8536-Reihe, die häufig für Leistungsanforderungen von Infusionsgeräten herangezogen wird.

Wettbewerbslandschaft

Der Markt für Druckinfusionsbeutel ist mäßig fragmentiert. Merit Medical Systems, ICU Medical und B. Braun nehmen führende Positionen ein und nutzen ihre globale Distribution und diversifizierten Produktportfolios. Diese etablierten Anbieter integrieren aktiv Drucküberwachungsventile und Kompatibilität mit intelligenten Pumpen und differenzieren sich durch Sicherheit und Workflow-Produktivität. Mittelständische Spezialisten wie VBM Medizintechnik und Biegler konzentrieren sich auf Hochdruck-Traumamanschetten und Nischenanwendungen in der Anästhesiologie und konkurrieren über Leistung und Individualisierung.

Die Lieferkettenvolatilität hat mehrere Hersteller dazu veranlasst, Nylon und Polyurethan rückwärts zu integrieren oder aus mehreren Quellen zu beziehen. Patentanmeldungen für belüftete Flüssigkeitswege und automatische Entlüftungskappen sind seit 2023 stark gestiegen, was einen Schwenk hin zu ingenieurtechnischen Innovationen belegt, die Primingzeiten und Aerosolbildung reduzieren. Alternative Modalitäten – elastomere Pumpen und nadelfreie Drucksysteme – gewinnen in Stationen mit geringem Versorgungsbedarf an Boden und veranlassen Beutelhersteller, Entwickler hybrider Verabreichungstechnologien zu erwerben oder mit ihnen zu kooperieren.

Großvolumige Krankenhausausschreibungen umfassen nun Nachhaltigkeitsbewertungen, die Lieferanten zwingen, PVC-freie Produktlinien und recycelbare Verpackungen zu zertifizieren. Als Reaktion darauf investieren führende Anbieter in Green-Chemistry-Forschung und Entwicklung, während sie geschlossene Recycling-Pilotprojekte mit Abfallwirtschaftsunternehmen verhandeln, um sich über rein klinische Merkmale hinaus zu differenzieren.

Marktführer im Bereich Druckinfusionsbeutel

Merit Medical Systems

ICU Medical Inc.

Tapmedic LLC

SunMed

VBM Medizintechnik GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Beschaffungsspielraum wächst, da Krankenhäuser ihre Infektionskontrollpraktiken verschärfen und Einweg-Infusionsabläufe standardisieren, was die Umstellung auf Einweg-Druckbeutel weiterhin unterstützt – ein wesentlicher Nachfragetreiber, der für 2025 in diesem Bericht hervorgehoben wird. Der Nachhaltigkeitswandel weg von DEHP-haltigem PVC, der sich in Ausschreibungsspezifikationen widerspiegelt und im Bericht als Beschleunigung der Einführung PVC-freier Alternativen beschrieben wird, schafft zudem Raum für Anbieter mit PVC-freien Biopolymer-Linien mit validierter Druckleistung und expliziten Kompatibilitätsaussagen im Zusammenhang mit den Anforderungen der ISO-8536-Reihe für Druckinfusionssets und Flüssigkeitsleitungen.

Technologiegetriebene Chancen konzentrieren sich auf die Integration von Druckmess- und Rückverfolgbarkeitsfunktionen in druckunterstützte Verabreichungsabläufe, insbesondere dort, wo Einrichtungen geschlossene Sicherheitsprozesse aufbauen. Als konkreter Indikator für Aktivitäten bei Upgrades von Infusionssystemen mit höherer Akuität bekräftigt die FDA-510(k)-Zulassung für den Belmont Medical Technologies Rapid Infuser RI-2 vom Dezember 2024 die anhaltenden Investitionen in Plattformen für die schnelle Flüssigkeitsverabreichung, die mit druckgeprüften Einwegprodukten und Zubehör kompatibel sein müssen. Daneben unterstützen Änderungen der Erstattungswege im ambulanten Infusionsbereich, einschließlich der CMS-Berechtigung zur separaten Vergütung im Zusammenhang mit der Umsetzung des NOPAIN Act ab dem 1. Januar 2026 für qualifizierende ambulante Infusionspumpen, die weitere Mittelbereitstellung für sicherere, protokollierte Infusionsinfrastruktur, die kompatible Druckinfusionsverbrauchsmaterialien nach sich zieht.

Aktuelle Branchenentwicklungen

- Januar 2026: InfuSystem gab bekannt, dass CMS die ambulante Infusionspumpe CADD-Solis (hergestellt von ICU Medical) in die Liste der qualifizierenden Produkte für die separate Vergütung im Rahmen des NOPAIN Act aufgenommen hat, wirksam ab dem 1. Januar 2026. Diese Änderung ermöglicht es ambulanten Krankenhausabteilungen und ambulanten Operationszentren, bei Verwendung des Geräts in geeigneten Schmerzmanagement-Leistungen eine separate Medicare-Erstattung zu erhalten, was eine höhere Nutzung protokollgesteuerter Infusionsabläufe und den damit verbundenen Zubehörverbrauch unterstützt.

- Juni 2025: Forscher der Washington State University berichteten über die Entwicklung einer e-Catheter-Hub-Technologie, die auf die Reduzierung zentralvenenkatheterassoziierter Blutstrominfektionen abzielt. Dieser Fortschritt weist auf breitere Innovationen im Bereich der Infektionsprävention rund um den Infusionszugang hin, im Einklang mit dem anhaltenden Fokus der Krankenhäuser auf Einweg- und kontaminationsreduzierende Verbrauchsmaterialien in Infusionssystemen.

- Dezember 2024: Belmont Medical Technologies erhielt die FDA-510(k)-Zulassung (K242735) für den Rapid Infuser RI-2, ein Hochkapazitätssystem zur schnellen Flüssigkeitsverabreichung. Die Zulassung unterstützt die installierte Basis von Rapid-Infusion-Plattformen, die in der Trauma- und perioperativen Versorgung eingesetzt werden, was wiederum die Nachfrage nach kompatiblen druckgeprüften Einwegprodukten und druckunterstützten Verabreichungskomponenten aufrechterhält.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Druckinfusionsbeuteln, die durch Anwendung externen Drucks auf einen Flüssigkeitsbeutel zur schnellen Infusion von IV-Flüssigkeiten in der Akutversorgung und bei Eingriffen eingesetzt werden. Wir bemessen den Markt wertmäßig über die wichtigsten Einkaufsumgebungen und wesentlichen Regionen.

Umfangsausschlüsse: Wir schließen IV-Flüssigkeitsbeutel selbst, Infusionspumpen, IV-Sets und Druckmesswandler aus, sofern der Umsatz nicht explizit dem Druckinfusionsbeutel-Gerät zuzuordnen ist.

Übersicht der Segmentierung

- Nach Produkttyp

- Wiederverwendbar

- Einweg

- Nach Material

- Nylon

- Polyurethan

- Silikonbeschichtete Verbundwerkstoffe

- PVC-freie Biopolymere

- Nach Druckbereich

- 250–300 mmHg

- 301–400 mmHg

- Mehr als 400 mmHg

- Nach Anwendung

- Blut- und Medikamenteninfusion

- Invasive Drucküberwachung

- Schnelle Flüssigkeitsresuszitation

- Kontrastmittelinjektion

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante Operationszentren und ambulante Einrichtungen

- Häusliche Pflege und Langzeitpflege

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest Europas

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Rest Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Rest Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktbemessung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den tatsächlichen Nachfragepool und die Angebotslandschaft zu erfassen, bevor wir zur Modellierung übergingen. Wir stützten uns hauptsächlich auf öffentliche Gesundheits- und Branchensignale, die anzeigen, wo schnelle Infusion am häufigsten eingesetzt wird, und verknüpften dies dann mit Mustern der Geräteeinführung.

Häufig herangezogene Quellen umfassen staatliche Gesundheitsstatistiken und Eingriffsvolumina (wie CDC- und OECD-Gesundheitsdaten), regulatorische und sicherheitsrelevante Mitteilungen von Behörden wie der US-FDA sowie peer-reviewte klinische Literatur, die in PubMed indexiert ist. Wir prüften außerdem Beschaffungs- oder Nutzungshinweise, die von großen Krankenhaussystemen und Fachgesellschaften veröffentlicht wurden, sowie Unternehmensmeldungen und Produktkataloge, um typische Produktkonfigurationen und Positionierungen zu verstehen. Für eine erweiterte Abdeckung nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten sowie eine Patentdatenbank, um Themen der Produktverbesserung über die Zeit nachzuverfolgen. Diese Schreibtischquellen sind nicht erschöpfend, und wir überprüften zusätzliche öffentliche Referenzen zur Datenerfassung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Bestätigung der Nutzungshäufigkeit in der Notfallversorgung, Chirurgie und Intensivpflege sowie auf die Überprüfung von Preisen und Ersatzzyklen für wiederverwendbare gegenüber Einwegbeuteln. Wir sprachen mit einer Mischung aus Herstellern, Vertriebshändlern und klinischen Beschaffungsakteuren in APAC, EMEA und Amerika, damit Schreibtischannahmen korrigiert und die endgültigen Summen über die Perspektiven der Käufer hinweg trianguliert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 17 % | APAC: 50 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 23 % | EMEA: 31 % |

| Kleinere Anbieter: 22 % | Manager: 60 % | Amerika: 19 % |

Marktbemessung & Prognose

Die Bemessung begann mit einem Top-down-Ansatz, der die Nachfrage aus Eingriffs- und Akutversorgungsaktivitäten rekonstruiert und diese Aktivität dann über Durchdringungs- und Ersatzannahmen in erwartete Gerätenutzung umwandelt. Für Druckinfusionsbeutel wird das Modell von Indikatoren wie Notfall- und Traumaaufnahmen, chirurgischen Volumina, Verfügbarkeit von Intensivbetten, Bluttransfusionsaktivität und der Aufteilung zwischen Einweg- und Mehrwegnutzung in Krankenhäusern und ambulanten Einrichtungen bestimmt.

Nach Festlegung des Nachfragepools überprüften wir die Summen mit selektiven Bottom-up-Näherungen, einschließlich stichprobenweise erhobener Preispunkte nach Beuteltyp und Druckbereich, Kanal-Feedback zur Bestellhäufigkeit und einer Plausibilitätsprüfung des Lieferantenmix nach Region. Wo direkte Datenpunkte für kleinere Länder fehlten, schlossen wir Lücken mithilfe von Proxy-Indikatoren wie Krankenhausinfrastruktur und Eingriffsintensität und normalisierten die Ergebnisse, um eine Überschätzung der Akzeptanz zu vermeiden.

Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Expertenmeinungen dazu, wie sich klinische Protokolle, Beschaffungsbeschränkungen und Preistrends in den nächsten Jahren verändern könnten. Wir haben eine kurze Liste sensibler Annahmen stresstestet, darunter die Entwicklung des ASP, das Verhältnis von Einweg- zu Mehrwegprodukten und das Eingriffswachstum, um die Bandbreite realistisch und reproduzierbar zu halten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung wurde durch mehrere Prüfungen durchgeführt, damit kein einzelner Datenpunkt das Ergebnis dominiert. Wir verglichen die modellierten Ergebnisse mit unabhängigen Signalen wie der regionalen Eingriffsentwicklung, Beschaffungsmustern und der erwarteten Aufteilung nach Endnutzer und markierten Ausreißer zur Überarbeitung.

Vor der Freigabe durchläuft das Modell eine schrittweise Analystenprüfung, einschließlich Konsistenzprüfungen der Einheiten, Prüfungen des Zeitpunkts der Währungsumrechnung und Varianzprüfungen über Regionen und Segmente hinweg. Wenn sich eine zentrale Annahme ändert oder ein wichtiges Ereignis die Versorgung oder klinische Praxis beeinflusst, kontaktieren wir die Befragten erneut und berechnen das Modell neu. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Druckinfusionsbeutel von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Druckinfusionsbeutel unterscheiden sich häufig, da die gezählten Produkte nicht immer identisch sind und die Nutzungslogik hinter den Volumenannahmen nicht immer transparent ist. Unterschiede zeigen sich auch, wenn eine Schätzung ein bestimmtes Versorgungsumfeld betont oder ein anderes Basisjahr und Wechselkurszeitpunkt verwendet wird.

Manche Schätzungen erweitern den Umfang, indem sie angrenzendes Infusionszubehör hinzufügen oder eine breitere Palette klinischer Indikationen zählen, die schwerer konsistent zu validieren sind. Bei Mordor Intelligence werden nur Umsätze aus Druckinfusionsbeutel-Geräten gezählt, und der Nachfragepool ist an Prüfungen der Eingriffs- und Akutversorgungsaktivität verankert, bevor ASP und Produktmix angewendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 371,21 Mio. USD (2026) | |

| Globale Unternehmensberatung A | 388,20 Mio. USD (2025) | Verwendet ein anderes Basisjahr und einen anderen Prognoserahmen und erweitert zudem den Blickwinkel durch indikationsbasierte Kategorien, was die implizierten Nutzungsraten über das hinaus aufblähen kann, was Eingriffs- und Krankenhausaktivitätssignale stützen. |

| Branchenverlag B | 357,29 Mio. USD (2025) | Verwendet einen niedrigeren Ausgangswert, der an eine engere kurzfristige Nachfragesicht gebunden ist, und ist weniger transparent darin, wie Ersatzzyklen für Mehrwegprodukte und der Einweg-Mix in Jahresumsätze umgerechnet werden. |

Insgesamt lässt sich die Spannweite durch die Jahresausrichtung, die Art der Übertragung der Nutzung aus klinischer Aktivität und die Frage erklären, ob angrenzende Positionen implizit in die Gesamtsumme einfließen. Unser Ansatz hält das Ergebnis nachvollziehbar an klaren Nachfrageindikatoren, praktischen Preisannahmen und reproduzierbaren Prüfungen, die bei neuen Informationen erneut durchgeführt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Druckinfusionsbeutel?

Der Markt steht im Jahr 2026 bei USD 371,21 Millionen mit einer CAGR-Prognose von 5,43 % bis 2031.

Welches Produktsegment dominiert den Markt für Druckinfusionsbeutel?

Einwegbeutel sind führend und erzielten im Jahr 2025 aufgrund strenger Infektionskontrollrichtlinien einen Umsatzanteil von 69,22 %.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste CAGR von 5,89 % bis 2031, gestützt durch Investitionen in die Gesundheitsinfrastruktur.

Welcher Materialtrend prägt die künftige Beschaffung?

Gesundheitsdienstleister spezifizieren zunehmend PVC-freie Biopolymere – die am schnellsten wachsende Materialklasse mit einer CAGR von 6,97 %.

Wie wirken sich regulatorische Änderungen auf Hersteller aus?

Strengere ISO 8536-8-Partikel- und Druckstandards erhöhen die Compliance-Ausgaben auf bis zu 5 % des Geräteumsatzes und begünstigen damit skalierbare Anbieter.

Welche technologischen Innovationen beeinflussen Kaufentscheidungen?

Integrierte Drucküberwachungsventile und KI-gestützte Closed-Loop-Steuerung verbessern Sicherheit und Effizienz und beschleunigen den Austausch veralteter Manschetten.

Seite zuletzt aktualisiert am: