Marktgröße und Marktanteil der US-amerikanischen Nicht-PVC-IV-Beutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

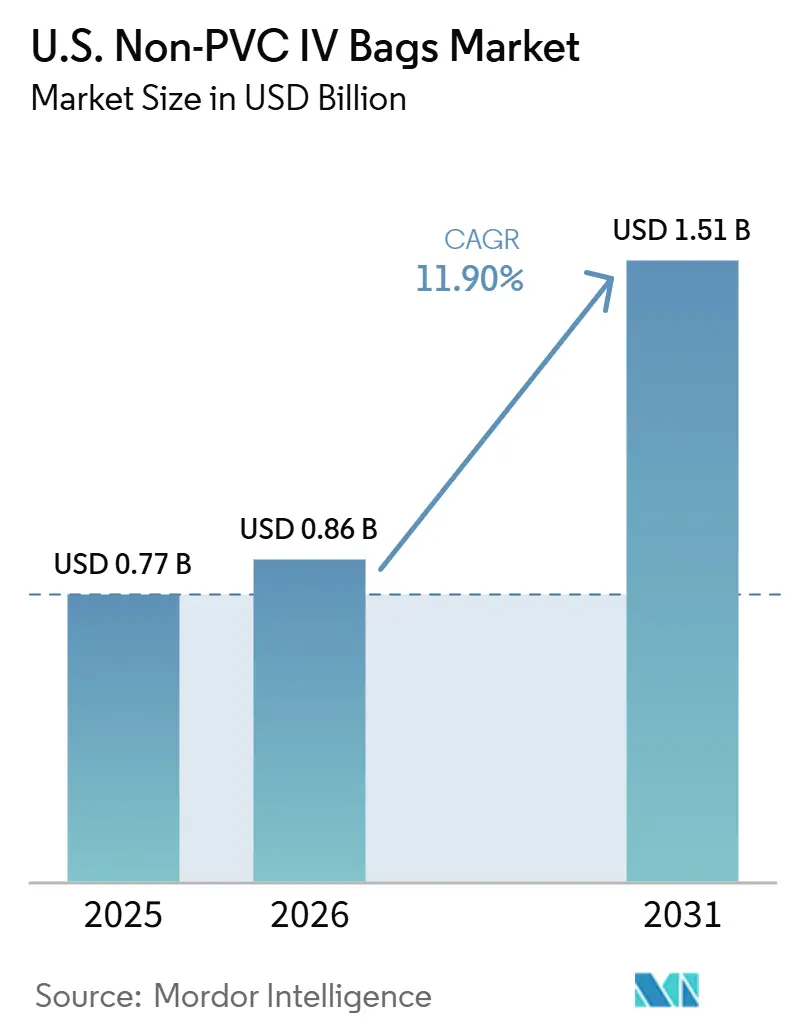

| Marktgröße im Basisjahr (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2026) | 0.86 Milliarden US-Dollar |

| Marktgröße (2031) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Nicht-PVC-IV-Beutel in den USA von Mordor Intelligence

Die Marktgröße der US-amerikanischen Nicht-PVC-IV-Beutel wird für 2025 auf 0,77 Milliarden USD, für 2026 auf 0,86 Milliarden USD und bis 2031 auf 1,51 Milliarden USD prognostiziert, mit einer CAGR von 11,90 % von 2026 bis 2031.

Der US-amerikanische Markt für Nicht-PVC-IV-Beutel wächst schneller als der breitere Infusionsbeutelsektor. Dieses Wachstum wird durch den Wandel weg von DEHP angetrieben, beeinflusst durch gesetzliche Vorgaben, Krankenhausrichtlinien und Produktauswahlstandards. Kaliforniens AB 2300 hat einen klaren Compliance-Rahmen geschaffen, während gesetzgeberische Maßnahmen in North Carolina und Pennsylvania die Beschaffungsteams der Krankenhäuser von optionalen Plänen auf feste Zeitpläne umgestellt haben. Versorgungsunterbrechungen infolge des Hurrikans Helene veranlassten Anbieter, ihre Einkaufsstrategien zu überdenken. Sie priorisieren nun die Widerstandsfähigkeit der inländischen Versorgung und duale Beschaffungsquellen, um Risiken im Zusammenhang mit einer begrenzten Fertigungsbasis zu mindern. Die Einführung von Nicht-PVC-Materialien wird zusätzlich durch den zunehmenden Einsatz von gebrauchsfertigen Premix-Formaten, gefrorenen Mischungen und Mehrkammersystemen unterstützt, die die Arzneimittelstabilität und die Arbeitssicherheit verbessern.

Wichtigste Erkenntnisse des Berichts

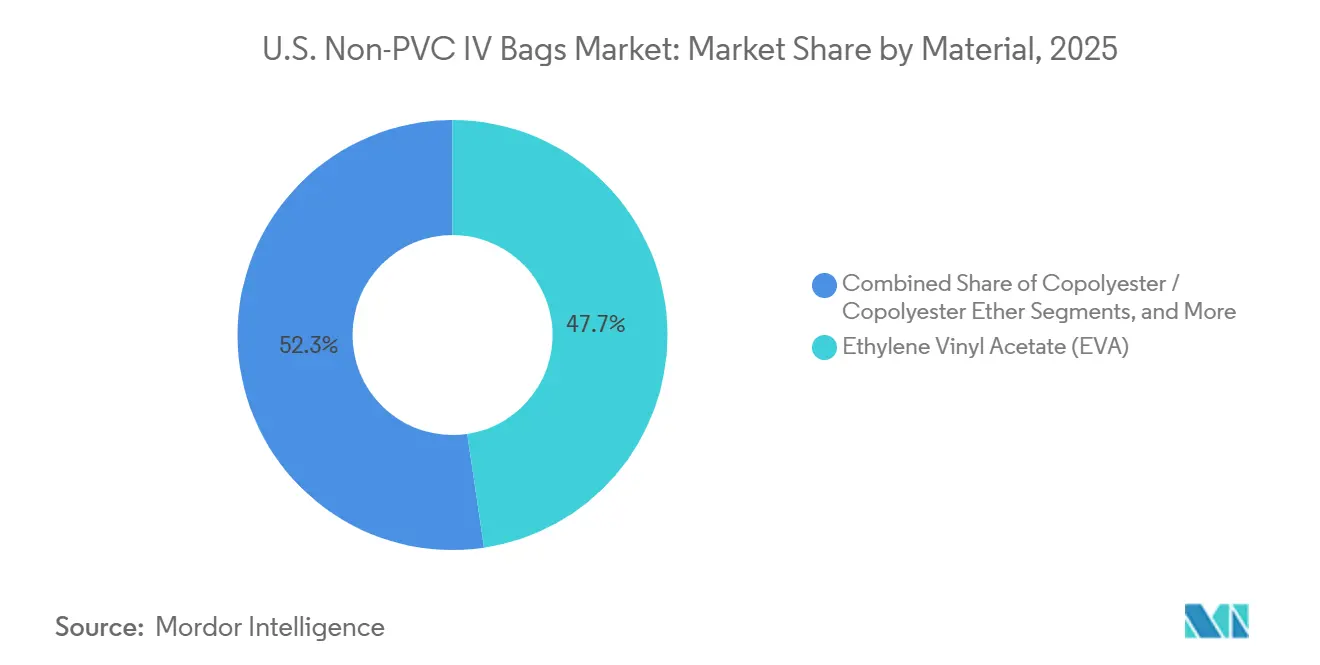

- Nach Material hielt EVA im Jahr 2025 einen Umsatzanteil von 47,65 %, während Polypropylen mit einer prognostizierten CAGR von 13,20 % bis 2031 das stärkste Wachstum verzeichnete.

- Nach Kammerkonfiguration entfielen auf Einkammerbeutel im Jahr 2025 65,55 % des Umsatzes, während Mehrkammerbeutel bis 2031 voraussichtlich mit einer CAGR von 12,10 % wachsen werden.

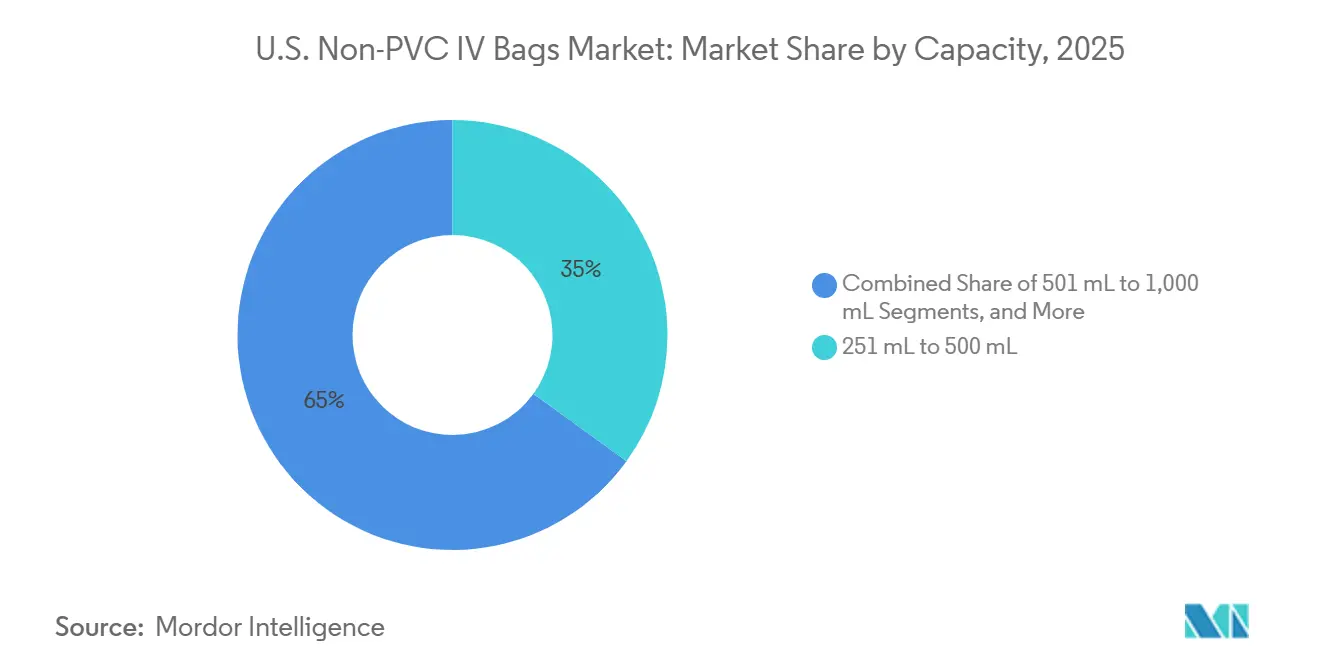

- Nach Kapazität erzielten Beutel mit 251 ml bis 500 ml im Jahr 2025 einen Umsatzanteil von 34,99 %, während das Segment 100 ml bis 250 ml bis 2031 voraussichtlich mit einer CAGR von 12,75 % wachsen wird.

- Nach Inhaltsstofftyp führten flüssige Mischungen im Jahr 2025 mit einem Umsatzanteil von 69,60 %, während gefrorene Mischungen bis 2031 voraussichtlich mit einer CAGR von 13,55 % wachsen werden.

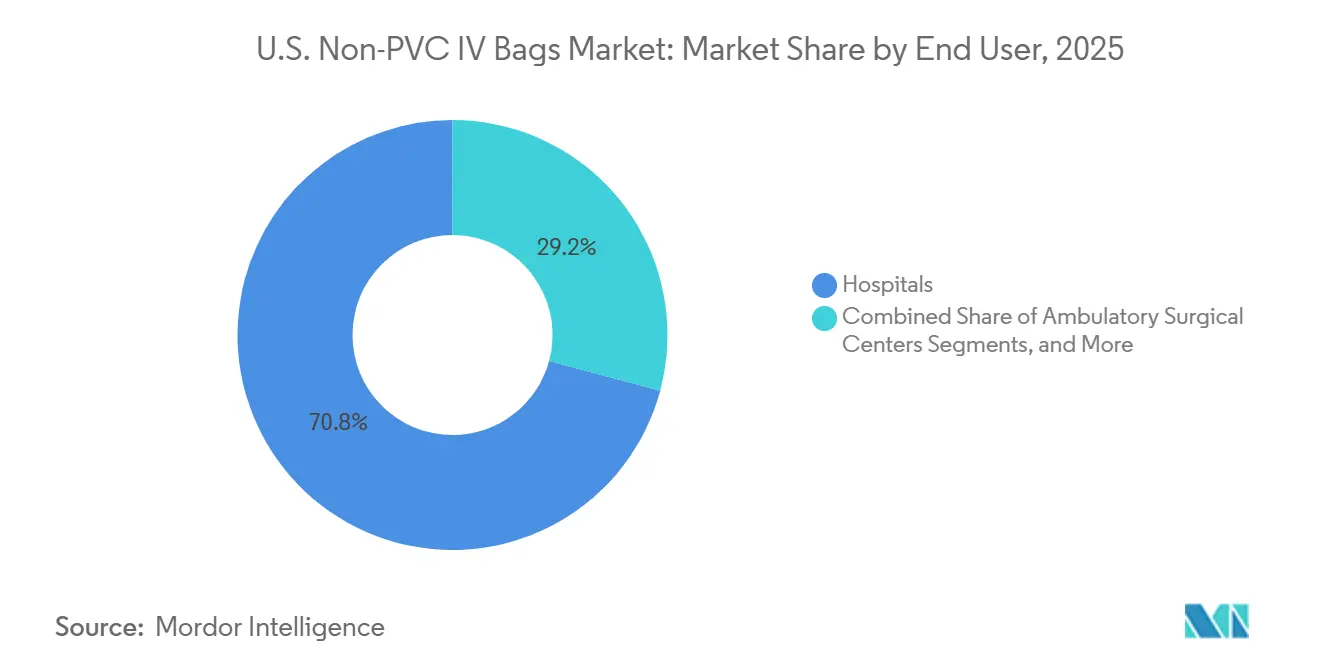

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 70,85 %, während ambulante Operationszentren bis 2031 die höchste CAGR von 12,66 % erzielen dürften.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu Nicht-PVC-IV-Beuteln in den USA

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| DEHP- und PVC-Ausstieg bei Hochrisikopatienten | +3.2% | National, mit früher Durchsetzung in Kalifornien, North Carolina, Pennsylvania und Washington | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Kompatibilität mit onkologischen und gefährlichen Arzneimitteln | +2.5% | National, konzentriert in vom NCI ausgewiesenen Krebszentren und Infusionskliniken im Nordosten, Südosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Einführung gebrauchsfertiger und vorgemischter Infusionen | +2.1% | National, mit beschleunigter Akzeptanz in hochvolumigen städtischen Krankenhaussystemen | Mittelfristig (2–4 Jahre) |

| Inländische Versorgungsresilienz nach IV-Flüssigkeitsunterbrechungen | +1.8% | National, mit Kapazitätsaufbau in den Korridoren Südost und Süd-Zentral | Kurzfristig (≤ 2 Jahre) |

| USP <797>-gesteuerte Behältervalidierung bei der Sterilherstellung | +1.5% | National, betrifft 503A- und 503B-Apotheken, Krankenhausherstellungseinheiten und Infusionszentren | Mittelfristig (2–4 Jahre) |

| Nicht-DEHP-Compliance auf Staatsebene und nachhaltigkeitsorientierte Beschaffung | +1.3% | Kalifornien, North Carolina, Pennsylvania und Washington, mit erwartetem Übergreifen auf andere Bundesstaaten bis 2028 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

DEHP/PVC-Ausstieg bei Hochrisikopatienten treibt Überarbeitung von Spezifikationen voran

Staatsgesetze treiben den US-amerikanischen Markt für Nicht-PVC-IV-Beutel voran, indem sie klare Standards für Krankenhäuser und Lieferanten setzen. Kaliforniens AB 2300, verabschiedet im September 2024, verbietet DEHP in IV-Lösungsbehältern ab 2030 und untersagt die Substitution durch andere Ortho-Phthalate.[1]Kalifornisches Parlament, "AB-2300 Medizinprodukte Di-(2-Ethylhexyl)-Phthalat (DEHP)," Kalifornische Gesetzgebungsinformationen, leginfo.legislature.ca.gov Pennsylvanias Senatsentwurf 804, verabschiedet im März 2026, verfolgt einen ähnlichen Ansatz. Diese Vorschriften sind entscheidend in der Neonatalversorgung, der onkologischen Infusion und der langfristigen parenteralen Ernährung, wo die Risiken der Weichmachermigration erheblich sind. Pharmazeutische Herstellung steriler Zubereitungen," USP, usp.org"> Pharmazeutische Herstellung steriler Zubereitungen," USP, usp.org"> Pharmazeutische Herstellung steriler Zubereitungen," USP, usp.org"> Pharmazeutische Herstellung steriler Zubereitungen," USP, usp.org">[2]United States Pharmacopeia, "Allgemeines Kapitel <797> Pharmazeutische Herstellung steriler Zubereitungen," USP, usp.org Krankenhäuser, die Spezifikationen für diese Patientengruppen überarbeiten, weiten Änderungen häufig auf breitere Arzneimittellisten aus, um die Standardisierung zu erleichtern, und beschleunigen so den Übergang des Marktes zur systemweiten Einführung.

Kompatibilitätsbedarf mit onkologischen und gefährlichen Arzneimitteln definiert Behälterauswahlstandards neu

In der Onkologie betonen strengere Behälterauswahlkriterien die Kompatibilität mit gefährlichen Arzneimitteln und steigern die Nachfrage nach Nicht-PVC-Materialien. Aktualisierte USP-Standards haben den Fokus von den Kosten auf die Wechselwirkung des Behälters mit den Formulierungen verlagert. Nicht-PVC-Optionen wie Polypropylen-Mehrschichtsysteme werden aufgrund ihrer chemischen Stabilität und Sicherheit bevorzugt. Lieferanten wie ICU Medical und Fresenius Kabi positionieren Nicht-PVC-Formate für kritische Anwendungen, verankern diese Spezifikationen in Routinepraktiken und stabilisieren die Marktnachfrage.

Einführung gebrauchsfertiger und vorgemischter Infusionen verändert die Wirtschaftlichkeit der Herstellung

Der US-amerikanische Markt für Nicht-PVC-IV-Beutel profitiert von der wachsenden Akzeptanz von Premix-Produkten, die die interne Herstellung reduzieren und Arbeitsabläufe optimieren. Gebrauchsfertige Premix-Medikamente bieten Haltbarkeiten von 9 bis 24 Monaten und verbessern Lagerung und Standardisierung. Nicht-PVC-Systeme wie Baxters GALAXY-Behälter und Fresenius Kabis freeflex-Beutel unterstützen gefrorene und raumtemperaturstabile Formate, gewährleisten die Arzneimittelintegrität und reduzieren Herstellungsfehler. Dieser Trend steht im Einklang mit den Bemühungen der Krankenhäuser, die Arbeitsintensität bei der Sterilherstellung zu senken, und treibt eine schnellere Markteinführung voran.

Inländische Versorgungsresilienz beschleunigt Nearshoring-Investitionen

Die Unterbrechung im Jahr 2024 in Baxters North-Cove-Anlage verdeutlichte die Risiken der Versorgungskonzentration und veranlasste Investitionen in die inländische Fertigung. Fresenius Kabis Anlage in Wilson, North Carolina, und ICU Medicals Partnerschaft mit Otsuka Pharmaceutical Factory, die seit Mai 2025 in Betrieb ist, haben die Produktionskapazität auf rund 1,4 Milliarden jährliche IV-Lösungseinheiten ausgeweitet. Krankenhäuser bevorzugen zunehmend Lieferanten, die Nicht-PVC-Spezifikationen mit zuverlässiger Redundanz erfüllen, und sichern langfristige Vereinbarungen, die die Marktdynamik stabilisieren.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Höhere Harz- und Verarbeitungskosten für Nicht-PVC | -1.8% | National, mit überproportionaler Auswirkung auf ländliche Krankenhäuser, Einrichtungen mit kritischem Versorgungsbedarf und unabhängige ambulante Operationszentren | Mittelfristig (2–4 Jahre) |

| Belastung durch Arzneimittel-Behälter-Kompatibilität und Validierung | -1.2% | National, konzentriert in akademischen medizinischen Zentren und Fachapotheken mit umfangreichen onkologischen und parenteralen Ernährungsprogrammen | Langfristig (≥ 4 Jahre) |

| Einbindung in bestehende PVC-Arbeitsabläufe | -0.9% | National, insbesondere in mittelgroßen Gemeinschaftskrankenhäusern mit vorhandenen Smart-Pump-Bibliotheken, die für PVC-Beutelgeometrien konfiguriert sind | Mittelfristig (2–4 Jahre) |

| Unklarheit bei der Kennzeichnung von Nicht-DEHP gegenüber Nicht-PVC | -0.5% | National, verursacht Beschaffungsverwirrung insbesondere in Krankenhaussystemen mit mehreren Einrichtungen ohne standardisierte Arzneimittellistenverwaltungsprotokolle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Harz- und Verarbeitungskosten für Nicht-PVC bremsen die Einführungsrate

Das primäre Hindernis für eine schnellere Einführung sind die Kosten, da fortschrittliche Nicht-PVC-Folien höher bepreist sind als Standard-PVC-Materialien. Beutelhersteller sehen sich mit erhöhten Ausgaben konfrontiert, die auf kostspielige Einsatzstoffe wie Polypropylen und fortschrittliche EVA-Strukturen sowie auf zusätzliche Investitionen in Ausrüstung zurückzuführen sind. Krankenhäuser und ambulante Operationszentren, insbesondere kleinere Einrichtungen mit Festpreisverträgen, haben Schwierigkeiten, diese höheren Kosten zu absorbieren. Die breiteren wirtschaftlichen Vorteile des Premix-Einsatzes, wie reduzierter Arbeits- und Handlingsaufwand, werden bei Budgetbewertungen häufig übersehen, was den Übergang trotz starker klinischer und Compliance-Argumente verlangsamt. Das Wachstum im US-amerikanischen Markt für Nicht-PVC-IV-Beutel bleibt stetig, aber das Tempo hängt von der Balance zwischen Materialsicherheit und Kostendruck ab.

Belastung durch Arzneimittel-Behälter-Kompatibilität und Validierung verlangsamt Arzneimittellistenübergänge

Die umfangreiche Validierung für jede Arzneimittel-Beutel-Kombination ist ein weiteres wesentliches Hemmnis. Nicht-PVC-Materialien wie EVA und Polypropylen variieren in Extrahierbaren, Auslaugbaren und Lagereigenschaften und erfordern eine gründliche Dokumentation. Die Betonung von Sterilherstellungskontrollen hat den Fokus auf Kompatibilität bei Einkaufs- und Arzneimittellistenübergängen verstärkt. Akademische medizinische Zentren und onkologische Programme stehen vor größeren Herausforderungen aufgrund breiterer Arzneimittellisten und komplexer Produkte wie lipidbasierter und biologischer Arzneimittel. Dies verlangsamt den Wechsel von PVC-Formaten, da jede Formulierungsänderung detaillierte Überprüfungen erfordert. Sobald die Validierung jedoch abgeschlossen ist, kehren Krankenhäuser selten zurück, was die langfristigen Auswirkungen auf den US-amerikanischen Markt für Nicht-PVC-IV-Beutel verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: EVA verankert den Markt, Polypropylen verzeichnet Premium-Wachstumsdynamik

Im Jahr 2025 entfielen auf EVA 47,65 % des Umsatzes, was es zum führenden Material im US-amerikanischen Markt für Nicht-PVC-IV-Beutel macht. Seine Dominanz beruht auf breiter Arzneimittelkompatibilität, klarer Sichtbarkeit für Inspektionen und stabiler Gefrier-Tau-Leistung, was es ideal für gefrorene Antibiotika, Elektrolytlösungen und blutkompatible Formulierungen macht. Die Vielseitigkeit von EVA unterstützt standardisierte Beutelformate und festigt seine Position als Fundament des Marktes.

Polypropylen, das bis 2031 mit einer CAGR von 13,20 % wächst, gewinnt in spezialisierten Anwendungen wie Onkologie und Mehrkammer-Systemen für parenterale Ernährung an Bedeutung. Zu seinen Vorteilen zählen die Kompatibilität mit gefährlichen Arzneimitteln und die Eignung für fortschrittliche Mehrschichtkonstruktionen. Innovationen wie Fresenius Kabis Patent für Mehrschicht-Infusionsbeutel unterstreichen die wachsende Rolle des Materials in hochwertigen klinischen Anwendungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kammerkonfiguration: Dominanz der Einkammerbeutel hält an, während Mehrkammerbeutel an Dynamik gewinnen

Einkammerbeutel hielten im Jahr 2025 65,55 % des Umsatzes und behaupteten ihre Führungsposition im US-amerikanischen Markt für Nicht-PVC-IV-Beutel. Ihre unkomplizierte Verwendung beim Flüssigkeitsersatz und bei Routineinfusionen, kombiniert mit einfacher Herstellung und Ausrichtung auf Pflegeabläufe, sichert ihre anhaltende Dominanz.

Mehrkammerbeutel, die bis 2031 voraussichtlich mit einer CAGR von 12,10 % wachsen werden, decken die Nachfrage nach gebrauchsfertigen Mischprodukten in der parenteralen Ernährung und bei Antibiotikakombinationen. Diese Beutel vereinfachen die Sterilherstellung, reduzieren Herstellungsfehler und passen sich standardisierten Arbeitsabläufen an, was ihr Wachstum im Markt vorantreibt.

Nach Kapazität: Mittlere Volumina führen, während Kleindosisformate mit dem Wachstum gezielter Therapien an Fahrt gewinnen

Das Segment 251 ml bis 500 ml führte im Jahr 2025 mit 34,99 % des Umsatzes, was seine Ausrichtung auf gängige Erwachsenendosierungspraktiken für Antibiotika, Hydratation und antivirale Behandlungen widerspiegelt. Seine Balance aus Flexibilität und Standardisierung macht es zu einem Eckpfeiler der Krankenhausbestände.

Das Segment 100 ml bis 250 ml, das bis 2031 mit einer CAGR von 12,75 % wächst, wird durch den Anstieg gezielter onkologischer Therapien und Biologika angetrieben. Diese kleineren Volumina erfordern Nicht-PVC-, Nicht-DEHP-konforme Beutel zur Gewährleistung der Arzneimittelintegrität, was dieses Segment zu einem wichtigen Wachstumstreiber macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltsstofftyp: Flüssige Mischungen führen nach Volumen, gefrorene Mischungen gewinnen durch Sicherheitsökonomie an Dynamik

Flüssige Mischungen dominierten im Jahr 2025 mit 69,60 % des Umsatzes, angetrieben durch ihren Einsatz in Routinetherapien wie Kochsalzlösungserhaltung und Antibiotikaapplikation. Ihre Kompatibilität mit automatisierten Systemen und etablierten Lieferketten sichert ihre anhaltende Marktführerschaft.

Gefrorene Mischungen, die bis 2031 mit einer CAGR von 13,55 % wachsen, bieten verlängerte Haltbarkeit und reduzierten Bedarf an Vor-Ort-Herstellung. Ihre Eignung für temperatursensible Medikamente und hochsensible Therapien positioniert sie als kritischen Wachstumsbereich im Markt.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, ambulante Operationszentren repräsentieren den stärksten Wachstumsimpuls

Krankenhäuser entfielen im Jahr 2025 auf 70,85 % des Umsatzes und führten den US-amerikanischen Markt für Nicht-PVC-IV-Beutel aufgrund hoher chirurgischer und stationärer IV-Volumina an. Ihr Umfang und ihre Einhaltung staatlicher Vorschriften positionieren sie als wichtige Treiber der Marktnachfrage.

Ambulante Operationszentren, die bis 2031 mit einer CAGR von 12,66 % wachsen, expandieren aufgrund des Trends zu ambulanten Eingriffen. Ihre Präferenz für kompakte, leichtere Nicht-PVC-Beutel passt zu tragbaren Smart-Pump-Systemen und macht sie zu einem bedeutenden Wachstumssegment im Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2026 verzeichnet der US-amerikanische Markt für Nicht-PVC-IV-Beutel mit einem Wert von 0,863 Milliarden USD den stärksten regulatorischen Schwung an der Westküste. Kaliforniens AB 2300 schreibt ein Verbot von DEHP in IV-Lösungsbehältern ab 2030 vor und veranlasst große Versorgungsnetzwerke zu frühzeitiger Beschaffungsplanung. Mit über 400 Akutkrankenhäusern und einer großen Patientenbasis beeinflussen Kaliforniens Entscheidungen die nationalen Lieferantenstrategien erheblich. Krankenhäuser handeln frühzeitig, um Arzneimittellistenänderungen, Vertragszyklen und Bestandsübergänge zu steuern, und positionieren die Westküste als Vorreiter im Markt.

Der Südosten hat sich zu einem wichtigen Produktionszentrum für den US-amerikanischen Markt für Nicht-PVC-IV-Beutel entwickelt, angetrieben durch regulatorische Änderungen und Fertigungsinvestitionen. North Carolinas politische Ausrichtung an Kalifornien und die Eröffnung von Fresenius Kabis Wilson-freeflex-Anlage im Jahr 2024 haben die inländische Versorgung gestärkt. ICU Medicals Austin-Betrieb, unterstützt durch seine Otsuka-Partnerschaft, stärkt die Rolle der Region weiter. Konzentrierte Produktion verkürzt die Vorlaufzeiten für nahegelegene Krankenhäuser und unterstreicht den Wettbewerbsvorteil der regionalen Fertigung.

Der Nordosten und der Mittlere Westen bleiben aufgrund dichter Krankenhausnetzwerke und akademischer Einrichtungen wichtige Verbrauchszentren, obwohl ihr Übergang zu Nicht-PVC-IV-Beuteln langsamer verlaufen ist. Pennsylvanias Senatsmaßnahme von 2026 dürfte die Umstellungen im Nordosten, insbesondere in Philadelphia und Pittsburgh, beschleunigen. Im Mittleren Westen halten Baxters Nicht-PVC-Premix-Plattformen und Recyclinginitiativen das Engagement aufrecht, trotz begrenzten staatlich geführten Politikdrucks. Bundesstaaten ohne DEHP-Gesetzgebung stellen kurzfristige Chancen dar, bei denen GPO-Entscheidungen und Vertragsverlängerungen eine schnellere Einführung vorantreiben können. Der Markt spiegelt ein Muster wider, bei dem politisch getriebene Bundesstaaten die Nachfrage anführen, während nicht gesetzlich geregelte Bundesstaaten die nächste Wachstumswelle bieten.

Wettbewerbslandschaft

Der US-amerikanische Markt für Nicht-PVC-IV-Beutel ist mäßig konsolidiert, wobei Baxter International, Fresenius Kabi USA und ICU Medical wichtige strategische Positionen innehaben. Baxter, der weltgrößte Lieferant flexibler IV-Beutel, hat sich verpflichtet, sein Portfolio bis 2030 vollständig auf Nicht-DEHP-IV-Flüssigkeitsbeutel und bis 2035 auf IV-Schläuche umzustellen. Dieser Schritt signalisiert eine Abkehr von Altmaterialien. Baxter nutzt auch seine GALAXY-Plattform, um Premix- und Gefrierproduktekategorien zu stärken und dabei Workflow- und Haltbarkeitsvorteile zu betonen. Fresenius Kabi hat seine Position durch inländische Kapazitäten, insbesondere an seiner Wilson-freeflex-Anlage in North Carolina, gestärkt und bietet ein vielfältiges Portfolio an PVC- und DEHP-freien Beuteln in verschiedenen Größen und Formulierungen an. Der Wettbewerb konzentriert sich nun auf Skalierung, Compliance und Versorgungskontinuität.

ICU Medical hat einen partnerschaftsorientierten Ansatz verfolgt und sich eine bedeutende Rolle im US-amerikanischen Markt für Nicht-PVC-IV-Beutel gesichert, insbesondere bei fortschrittlichen Formaten. Die Zusammenarbeit mit Otsuka Pharmaceutical Factory hat eine Plattform mit einer Jahreskapazität von 1,4 Milliarden IV-Lösungseinheiten geschaffen, die darauf abzielt, PVC-freie Technologien wie Mischinfusionen, Mehrkammer-Beutel für parenterale Ernährung und vorgemischte IV-Antibiotika in Nordamerika einzuführen. Darüber hinaus unterstreicht ICU Medicals Vertrieb des Fleboflex-Polypropylenbehälters seine Strategie, externes Folienexpertenwissen mit seiner kommerziellen Reichweite zu kombinieren. Fresenius Kabis Patentaktivitäten im Jahr 2025 zur Mehrschichtbeutelkonstruktion unterstreichen die wachsende Bedeutung von Materialwissenschaft und Beutelleistung als Wettbewerbsdifferenzierungsmerkmale. Strategische Entscheidungen drehen sich nun um Plattformtiefe, klinische Eignung und proprietäres Fertigungs-Know-how.

Marktführer im Bereich Nicht-PVC-IV-Beutel in den USA

-

B. Braun Medical Inc.

-

Baxter International Inc.

-

Fresenius Kabi AG

-

ICU Medical, Inc.

-

RENOLIT SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: GVS brachte Nicht-PVC-Mehrschicht-IV-Beutel auf den Markt, die entwickelt wurden, um strenge medizinische Vorschriften und hohe Qualitätsstandards für Infusions- und Arzneimittelverabreichungslösungen zu erfüllen.

- März 2026: Pennsylvanias Senat verabschiedete den Senatsentwurf 804 mit 48 zu 1 Stimmen und schlug ein Verbot von DEHP in IV-Lösungsbehältern bis 2035 vor. Der Entwurf verbietet auch den Ersatz von DEHP durch andere Ortho-Phthalate und gewährleistet so die Einhaltung ohne chemische Substitution.

- Februar 2026: Baxter International erweiterte seine US-amerikanische Fertigungskapazität für IV-Lösungen durch die Aufrüstung von Sterilflüssigkeits-Produktionslinien. Die Initiative konzentriert sich auf die Steigerung der Produktion vorgemischter IV-Beutel, um die steigende Krankenhausnachfrage zu decken und Arzneimittelengpässe nach der North-Cove-Unterbrechung von 2024 zu beheben.

- Mai 2025: ICU Medical, Inc. und Otsuka Pharmaceutical Factory, Inc. gründeten Otsuka ICU Medical LLC, ein Gemeinschaftsunternehmen mit einer Vorauszahlung von rund 200 Millionen USD von Otsuka. Die Partnerschaft kombiniert ICU Medicals Produktion in Austin, Texas, mit Otsukas 16-Standorte-umfassendem asiatischen Fertigungsnetzwerk und schafft eine Jahreskapazität von 1,4 Milliarden IV-Lösungseinheiten mit dem Ziel, PVC-freie Technologien auf dem nordamerikanischen Markt einzuführen.

Berichtsumfang des US-amerikanischen Markts für Nicht-PVC-IV-Beutel

Gemäß dem Berichtsumfang sind Nicht-PVC-IV-Beutel spezialisierte medizinische Behälter, die zur Verabreichung von Flüssigkeiten, Medikamenten und Nährstoffen in den Blutkreislauf eines Patienten verwendet werden. Im Gegensatz zu herkömmlichen Polyvinylchlorid-Beuteln werden sie aus fortschrittlichen Polymeren wie Polypropylen, Polyethylen oder Ethylen-Vinylacetat (EVA) hergestellt.

Der US-amerikanische Markt für Nicht-PVC-IV-Beutel ist nach Material, Kammerkonfiguration, Kapazität, Inhaltsstofftyp und Endnutzer segmentiert. Nach Material umfasst der Markt Polypropylen, Polyolefin-Mischungen, Ethylen-Vinylacetat (EVA), Copolyester/Copolyester-Ether sowie Ethylen-Propylen-Copolymer und andere Mehrschichtfolien. Nach Kammerkonfiguration ist der Markt in Einkammerbeutel und Mehrkammerbeutel unterteilt. Nach Kapazität ist der Markt in unter 100 ml, 100 ml bis 250 ml, 251 ml bis 500 ml, 501 ml bis 1.000 ml und über 1.000 ml kategorisiert. Nach Inhaltsstofftyp umfasst der Markt flüssige Mischungen und gefrorene Mischungen. Nach Endnutzer ist der Markt in Krankenhäuser, Fachkliniken, ambulante Operationszentren und Sonstige segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Polypropylen |

| Polyolefin-Mischungen |

| Ethylen-Vinylacetat (EVA) |

| Copolyester / Copolyester-Ether |

| Ethylen-Propylen-Copolymer und andere Mehrschichtfolien |

| Einkammerbeutel |

| Mehrkammerbeutel |

| Unter 100 ml |

| 100 ml bis 250 ml |

| 251 ml bis 500 ml |

| 501 ml bis 1.000 ml |

| Über 1.000 ml |

| Flüssige Mischungen |

| Gefrorene Mischungen |

| Krankenhäuser |

| Fachkliniken |

| Ambulante Operationszentren |

| Sonstige |

| Nach Material | Polypropylen |

| Polyolefin-Mischungen | |

| Ethylen-Vinylacetat (EVA) | |

| Copolyester / Copolyester-Ether | |

| Ethylen-Propylen-Copolymer und andere Mehrschichtfolien | |

| Nach Kammerkonfiguration | Einkammerbeutel |

| Mehrkammerbeutel | |

| Nach Kapazität | Unter 100 ml |

| 100 ml bis 250 ml | |

| 251 ml bis 500 ml | |

| 501 ml bis 1.000 ml | |

| Über 1.000 ml | |

| Nach Inhaltsstofftyp | Flüssige Mischungen |

| Gefrorene Mischungen | |

| Nach Endnutzer | Krankenhäuser |

| Fachkliniken | |

| Ambulante Operationszentren | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der US-amerikanische Markt für Nicht-PVC-IV-Beutel bis 2031 voraussichtlich erreichen?

Der US-amerikanische Markt für Nicht-PVC-IV-Beutel wird voraussichtlich bis 2031 einen Wert von 1,51 Milliarden USD erreichen, ausgehend von 0,863 Milliarden USD im Jahr 2026, mit einer CAGR von 11,90 % über den in diesem Entwurf abgedeckten Zeitraum.

Warum wechseln Krankenhäuser in den Vereinigten Staaten von PVC-basierten IV-Beuteln ab?

Der Wandel wird durch staatliche DEHP-Beschränkungen, strengere Aufmerksamkeit für Kompatibilität und Dokumentation sowie den wachsenden Einsatz von Premix- und Gefrierformaten vorangetrieben, die besser für Nicht-PVC-Materialien geeignet sind.

Welches Material führt beim aktuellen Umsatz und welches wächst am schnellsten?

EVA führte im Jahr 2025 mit 47,65 % des Umsatzes aufgrund breiter Kompatibilität und starker Gefrier-Tau-Leistung, während Polypropylen bis 2031 mit einer CAGR von 13,20 % am schnellsten wachsen soll.

Welcher Inhaltsstofftyp wächst am schnellsten?

Gefrorene Mischungen sind der am schnellsten wachsende Inhaltsstofftyp mit einer CAGR von 13,55 % bis 2031, da sie längere Haltbarkeit, geringere Herstellungsbelastung und bessere Eignung für stabilitätssensible Therapien kombinieren.

Warum gewinnen Mehrkammerbeutel an Bedeutung?

Mehrkammerbeutel werden voraussichtlich mit einer CAGR von 12,10 % wachsen, da sie gebrauchsfertige Ernährungs- und Antibiotikaformate unterstützen, die Vorbereitungsschritte reduzieren und zur Begrenzung von Herstellungsfehlern beitragen.

Welche Endnutzergruppe bietet außerhalb von Krankenhäusern die stärkste Wachstumschance?

Ambulante Operationszentren sind das am schnellsten wachsende Endnutzersegment mit einer CAGR von 12,66 % bis 2031, unterstützt durch den anhaltenden Trend zur Verlagerung geeigneter Eingriffe in den ambulanten Bereich.

Seite zuletzt aktualisiert am: