Marktgröße und Marktanteil für Probenentnahmebeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

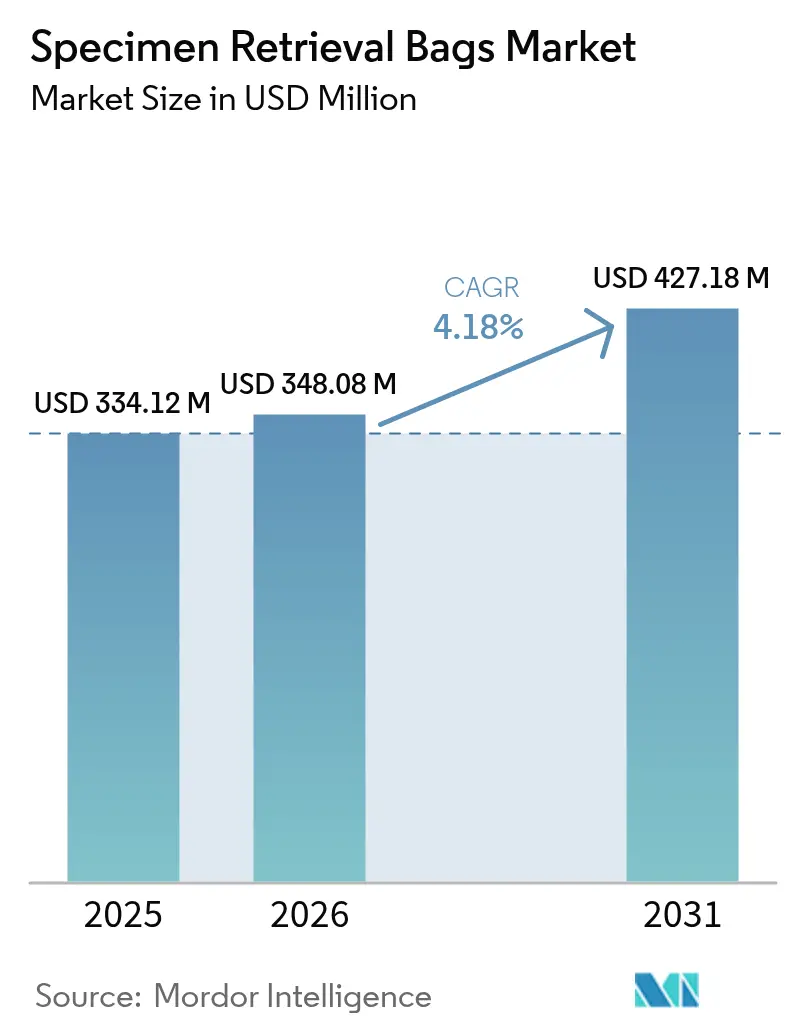

| Marktgröße (2026) | 348.08 Millionen US-Dollar |

| Marktgröße (2031) | 427.18 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.18% CAGR |

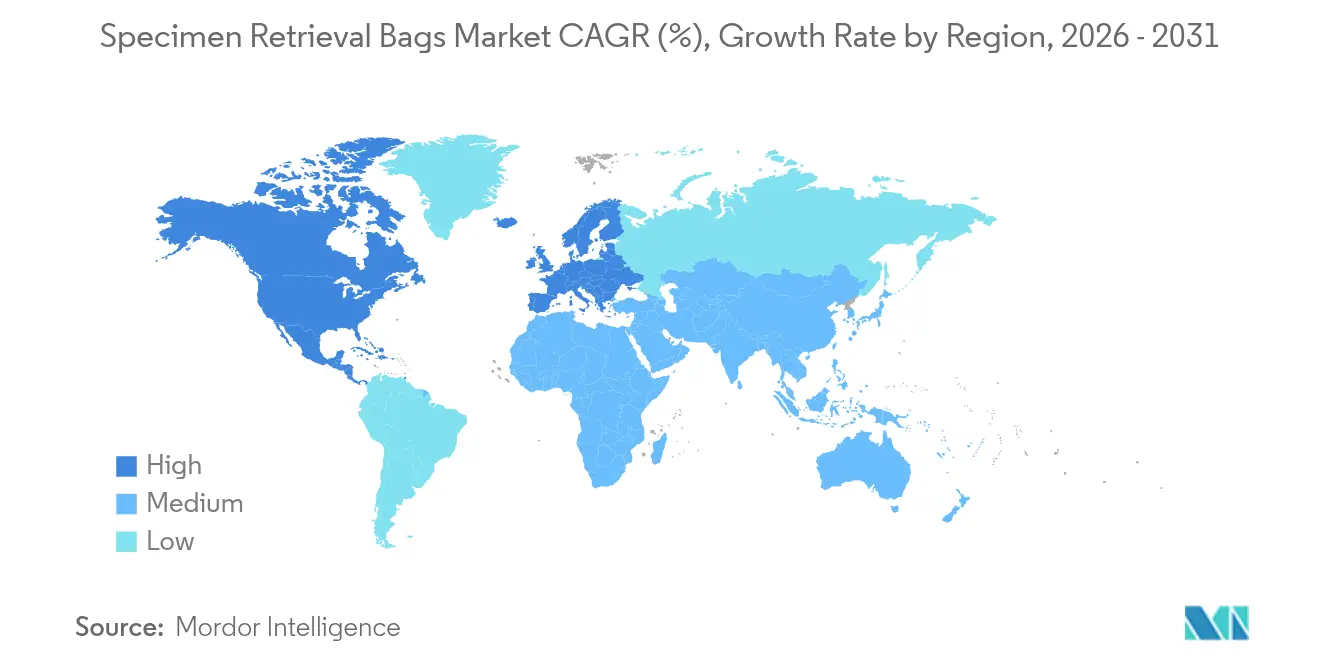

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

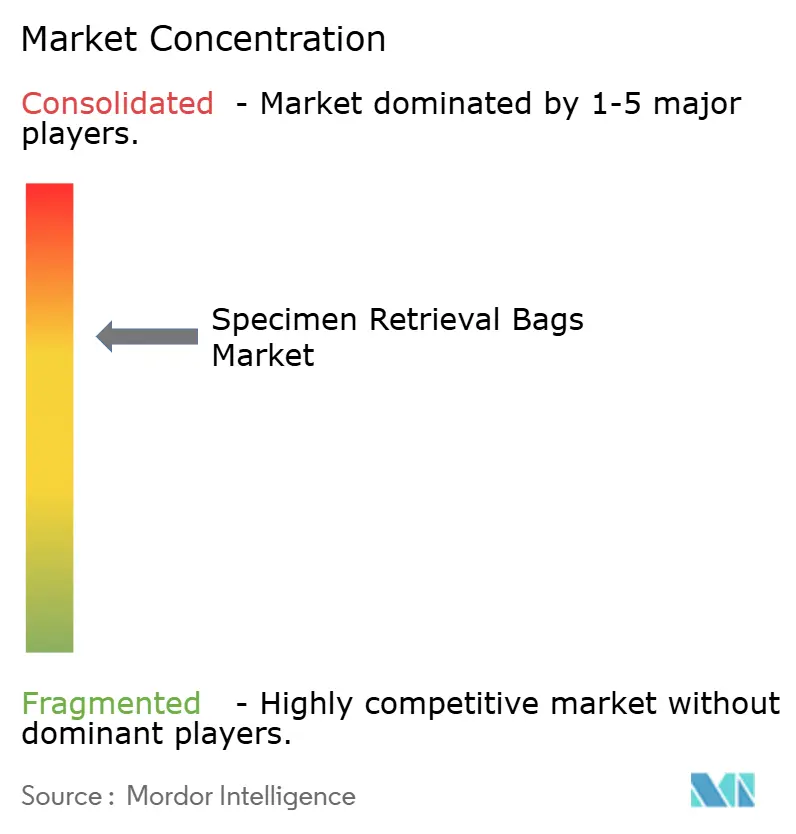

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Probenentnahmebeutel von Mordor Intelligence

Die Marktgröße für Probenentnahmebeutel wird im Jahr 2026 auf 348,08 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 334,12 Millionen USD, mit Projektionen für 2031 von 427,18 Millionen USD, was einem Wachstum von 4,18 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt ein reifes, aber widerstandsfähiges Umfeld wider, in dem Erstattungsrichtlinien, onkologisch ausgerichtete Eindämmungsrichtlinien und der Boom ambulanter Chirurgie zusammenwirken, um die adressierbare Basis minimal-invasiver Eingriffe zu erweitern. Steigende Belastungen durch chronische Erkrankungen, bemerkenswerte Technologieerneuerungszyklen bei laparoskopischen Instrumenten und eine beschleunigte Verlagerung hin zu ambulanten Einrichtungen halten die Nachfrage stabil, auch wenn die wertbasierte Versorgung die Überprüfung der Preise für hochwertige Geräte verschärft. Asien-Pazifik erzielt mit einem CAGR von 6,13 % das schnellste regionale Wachstum, während Nordamerika mit 42,75 % Umsatzanteil aufgrund etablierter Erstattungsregelungen und früher Übernahme der Morzellationsstandards nach 2024 führt. Nicht abnehmbare Entnahmebeutel halten einen Anteil von 65,35 % und unterstreichen das Vertrauen der Chirurgen in bewährte Einfachheit, auch wenn abnehmbare Formate einen CAGR von 5,23 % verzeichnen. Die Wettbewerbsintensität bleibt moderat: Große etablierte Anbieter verteidigen ihre Positionen mit globalem Vertrieb, robusten regulatorischen Dossiers und schrittweisen Produktverbesserungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten nicht abnehmbare Systeme mit 64,78 % des Marktanteils für Probenentnahmebeutel im Jahr 2025, während abnehmbare Formate bis 2031 voraussichtlich mit einem CAGR von 5,01 % wachsen werden.

- Nach Anwendung entfiel auf die gastrointestinale Chirurgie im Jahr 2025 ein Anteil von 47,10 % an der Marktgröße für Probenentnahmebeutel, und gynäkologische Eingriffe verzeichnen bis 2031 einen CAGR von 5,55 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 68,72 %; ambulante Operationszentren verzeichnen den höchsten prognostizierten CAGR von 5,18 % für 2026–2031.

- Nach Region verzeichnet Asien-Pazifik den schnellsten CAGR von 5,89 %, während Nordamerika mit 42,30 % des Umsatzes im Jahr 2025 die Dominanz behält.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Probenentnahmebeutel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiver Chirurgie | +1.2% | Global, mit führender Übernahme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende globale Operationsvolumina durch chronische Erkrankungen | +0.8% | Global, konzentriert in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Schneller Erneuerungszyklus bei laparoskopischen Instrumenten | +0.6% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Nachfrageschub in aufstrebenden ambulanten Operationszentren | +0.9% | Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Morzellationsstandards "im Beutel" nach onkologischen Leitlinien 2024 | +0.7% | Global, zunächst in von der FDA beeinflussten Märkten | Kurzfristig (≤ 2 Jahre) |

| Kreislaufwirtschaftlicher Druck für recycelbare Polymer-Entnahmebeutel | +0.3% | Europa führend, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiver Chirurgie

Ambulante Operationszentren erwarten bis 2034 ein Eingriffswachstum von 21 %, was die Nachfrage nach zuverlässigen Entnahmebeuteln, die in kürzere Eingriffzeiten passen, direkt steigert [1]ASC Focus Editorial Board, "Bericht über die Auswirkungen des Wandels 2024," ascfocus.org. Medicare erhöhte die Erstattung für ambulante Operationszentren im Jahr 2025 um 3,8 % und erweiterte damit den wirtschaftlichen Spielraum für laparoskopische Eingriffe trotz steigender Lieferkettenkosten. Robotergestützte Arbeitsabläufe gewinnen Marktanteile, verlängern derzeit jedoch bei komplexen Eingriffen die Operationszeiten, was den Bedarf an Extraktionsgeräten unterstreicht, die Innovation mit Durchsatz in Einklang bringen. Hersteller, die mit vorgeladenen, selbstöffnenden Beuteln reagieren, betonen die einfache Handhabung, um Effizienzmetriken zu erfüllen, die den Einkauf in ambulanten Operationszentren dominieren. Europa folgt einem ähnlichen Trend, aber verschärfte Kreislaufwirtschaftsvorschriften fördern das Interesse an Polymermischungen, die Recycling ermöglichen, ohne die Barriereeigenschaften zu beeinträchtigen.

Steigende globale Operationsvolumina durch chronische Erkrankungen

Die Weltbank identifiziert für Brasilien im Jahr 2024 4.433 Eingriffe pro 100.000 Einwohner, was auf höhere Fallzahlen im Zusammenhang mit Diabetes, Krebs und Herz-Kreislauf-Erkrankungen zurückzuführen ist [2]Ulises G. Pacheco, "Bewertung des Chirurgiesystems in Brasilien," BMJ Global Health, bmj.com. Die postoperative Sterblichkeit in Subsahara-Afrika liegt jedoch nach wie vor doppelt so hoch wie der globale Durchschnitt, was auf Infrastrukturlücken hinweist, die die Übernahme hochwertiger Geräte dämpfen. Fortgeschrittene Volkswirtschaften passen Entnahmemerkmale – einschließlich rauchevakuierungsfähiger Dichtungen und verstärkter Nähte – an umfangreiche onkologische Resektionen an, während Länder mit niedrigem und mittlerem Einkommen Erschwinglichkeit und einfache Handhabung priorisieren. Diese divergierenden klinischen Realitäten schaffen abgestufte Produktstrategien und veranlassen Hersteller, herkömmliche Nylonbeutel neben Premium-Polyurethandesigns mit verbesserter Stichfestigkeit im Portfolio zu behalten.

Schneller Erneuerungszyklus bei laparoskopischen Instrumenten

Artikulierte Instrumente der nächsten Generation wie ArtiSential® verkürzen die Operationszeit bei ausgewählten komplexen Eingriffen um 40 Minuten, was Chirurgen dazu veranlasst, Plattformen früher als in normalen Abschreibungszyklen zu erneuern [3]Yong K. Song, "Artikulierte Instrumente verkürzen komplexe laparoskopische Eingriffe," BMC Surgery, biomedcentral.com. Krankenhäuser, die solche Instrumente einsetzen, bündeln häufig Entnahmesysteme bei der Kapitalerneuerung, was integrierten Anbietern einen Kanalvorteil verschafft. Budgetausschüsse verlangen jedoch zunehmend den Nachweis von Nettoeinsparungen bei Eingriffen; Kosten-Nutzen-Studien zeigen, dass die robotergestützte Prostatektomie nach Berücksichtigung kürzerer Krankenhausaufenthalte trotz höherer Einmalkosten niedrigere Gesamtepisodkosten erzielt. Infolgedessen betonen Lieferanten von Entnahmebeuteln die Kompatibilität mit laparoskopischen und robotergestützten Trokaren, um auf standardisierten Präferenzlisten zu verbleiben.

Nachfrageschub in aufstrebenden ambulanten Operationszentren

Mehr als 70 % der ambulanten Operationszentren in den USA sind unabhängig, was eine dezentralisierte Beschaffung erhält, die agilen Gerätelieferanten zugute kommt. Gastroenterologie und Ophthalmologie dominieren den frühen Fallmix in ambulanten Operationszentren, aber jüngste Ergänzungen durch gynäkologische und bariatrische Programme erweitern die Ausgangsbasis des Marktes für Probenentnahmebeutel. Unabhängige Zentren benötigen kompakte Verpackungen und vereinfachte Handhabung, um die Rüstzeiten in schlanken Personalmodellen zu minimieren. Inzwischen integrieren Kostenträger ab 2025 standortneutrale Zahlungen für ambulante Operationszentren bei bestimmten Eingriffen, was die Migration von stationär zu ambulant beschleunigt. Hersteller, die auf diese Trends eingehen, integrieren farbcodierte Zugschnüre und flache Ringe, um die Extraktion durch 12-mm-Trokare zu vereinfachen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten proprietärer Entnahmesysteme | -0.6% | Global, besonders ausgeprägt in preissensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Belege, die den klinischen Nutzen gegenüber Handschuh-/Direktextraktion in Frage stellen | -0.4% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Geringe Verbreitung fortgeschrittener minimal-invasiver Chirurgie in einkommensschwachen Ländern | -0.3% | Subsahara-Afrika, Teile Asiens | Langfristig (≥ 4 Jahre) |

| Qualifikationslücke bei der robotergestützten Probenentnahme | -0.2% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten proprietärer Entnahmesysteme

Eine vergleichende Studie aus dem Jahr 2024 zur laparoskopischen Schlauchmagenoperation ergab keinen statistisch signifikanten Unterschied bei den Komplikationsraten zwischen Markenbeuteln und Direktextraktion, was den Preisdruck auf spezialisierte Geräte verstärkt. Lateinamerikanische Gesundheitsministerien greifen dieses Anliegen auf und setzen Referenzpreisdeckel durch, die die Händlermargen komprimieren. Als Reaktion darauf führen globale Lieferanten Wertsegmente mit dünneren Folienstärken und vereinfachten Verschlussschaltern ein, während sie die Sterilbarriereleistung erhalten. Krankenhäuser im asiatisch-pazifischen Raum verhandeln mehrjährige Ausschreibungen, die Entnahmebeutel mit Trokaren bündeln, und nutzen Skaleneffekte, um die Stückkosten zu senken. Solche Strategien gleichen das Hemmnis teilweise aus, verstärken jedoch den Bedarf an nachweisbaren Ergebnisvorteilen.

Belege, die den klinischen Nutzen gegenüber Handschuh-/Direktextraktion in Frage stellen

Randomisierte Studien zur eingeschlossenen Morzellation heben die Integrität des Beutels hervor, zeigen jedoch keine signifikante Reduzierung des Probenauslaufens im Vergleich zur Handschuhextraktion bei risikoarmer Myomektomie, was den automatischen Beuteleinsatz in Frage stellt. Wertbasierte Einkaufsausschüsse verlangen daher detaillierte Daten zur Infektionsreduzierung oder Prävention von Wandverletzungen. Hersteller sponsern nun multizentrische Register mit einem angestrebten Einschluss von 10.000 Fällen, um statistisch solide Endpunkte zu erfassen, doch die Ergebnisse stehen noch aus. Bis dahin reservieren Chirurgen zunehmend Premium-Systeme für Onkologie- oder adipöse Patienten, was das Gesamtvolumenwachstum dämpft. Gerätehersteller kontern mit Schulungsmodulen, die ergonomische Vorteile wie reduzierte Faszienbelastung hervorheben, und versuchen, die Diskussion von reiner Sicherheit hin zu Arbeitsabläufen zu verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nicht abnehmbare Systeme dominieren trotz Innovationsdruck

Nicht abnehmbare Beutel kontrollierten 64,78 % des Umsatzes im Jahr 2025 und verankern den Markt für Probenentnahmebeutel durch Zuverlässigkeit, die in Hochdurchsatzumgebungen Anklang findet. Das Segment profitiert von einem einfachen Zugschnurverschluss, der Fehlerquellen minimiert – ein Merkmal, das besonders wertvoll ist, wenn die einschnittlaparoskopische Chirurgie eingesetzt wird, bei der der Artikulationsraum begrenzt ist. Krankenhäuser berichten von weniger Beutelbeladungsfehlern mit vormontierten starren Ringen, was schnellere Umrüstzeiten unterstützt. Abnehmbare Formate verzeichnen trotz eines Anteils von nur 35,22 % einen CAGR von 5,01 %, da Chirurgen die stufenweise Extraktion schätzen, die intraabdominale Manipulationen reduziert. Die Marktgröße für Probenentnahmebeutel bei abnehmbaren Systemen wird im Jahr 2026 auf 123,42 Millionen USD geschätzt und soll bis 2031 157,68 Millionen USD erreichen, was gezielte Gewinne bei bariatrischen und gynäkologischen Eingriffen widerspiegelt. Die Inzii®-Linie von Applied Medical integriert Führungsperlen, die den Beutelmund nach dem Herausziehen aus der Körperhöhle wieder öffnen, was schrittweise Fortschritte bei früheren Benutzerfreundlichkeitsproblemen veranschaulicht. Inzwischen entstehen Hybridbeutel mit peripherer Verstärkung und optionaler Abnehmbarkeit, die auf die orthopädische Sportmedizin-Arthroskopie ausgerichtet sind. Hersteller müssen die Sortimentsbreite mit Kosteneffizienz in Einklang bringen und bieten häufig modulare Griff-Beutel-Kombinationen auf Basis einer gemeinsamen Einführplattform an. Die Probenentnahmebranche beobachtet weiterhin Polymerinnovationen, wobei cyclische Olefin-Copolymer-Mischungen eine höhere Klarheit für die intraoperative Visualisierung versprechen, derzeit jedoch zu Premiumpreisen erhältlich sind. Chirurgen sind nach wie vor vorsichtig gegenüber Verriegelungsausfällen bei Magnetverschlusssystemen, was darauf hindeutet, dass nicht abnehmbare Beutel den Mehrheitsanteil behalten werden, bis robuste Felddaten die alternative Zuverlässigkeit bestätigen.

Nach Anwendung: Gastrointestinale Eingriffe führen, gynäkologisches Wachstum beschleunigt sich

Die gastrointestinale Chirurgie erfasste 47,10 % des Umsatzes im Jahr 2025, da Cholezystektomie, Appendektomie und Kolonresektionen routinemäßig eine sichere Entfernung von entzündetem oder malignem Gewebe erfordern. Krankenhäuser standardisieren den Einsatz von Entnahmebeuteln in diesen Fällen, um Gallenauslaufen und peritoneale Kontamination zu mindern und das Basisvolumen aufrechtzuerhalten. Die Marktgröße für Probenentnahmebeutel bei gastrointestinalen Eingriffen soll von 163,95 Millionen USD im Jahr 2026 auf 195,72 Millionen USD bis 2031 bei einem CAGR von 3,61 % wachsen, da die Basisübernahme bereits hoch ist. Umgekehrt treibt die Gynäkologie mit einem CAGR von 5,55 % inkrementellen Schwung an, angetrieben durch von der FDA vorangetriebene Vorschriften zur eingeschlossenen Morzellation, die ab Januar 2024 wirksam sind. Diese Regulierung fördert den universellen Beuteleinsatz bei Myomektomie und Hysterektomie und erweitert den adressierbaren Pool um nahezu 1,2 Millionen jährliche US-Fälle. Onkologiezentren setzen ebenfalls auf dickere Beutel zur Probenisolierung bei der transvaginalen Extraktion, einem Bereich, der zuvor durch improvisierte Handschuhtechniken bedient wurde. Die Urologie bleibt ein stabiler Beitragender auf der Grundlage von Nephrektomie und Prostatektomie, obwohl die Übernahme aufgrund anatomischer Einschränkungen, die manchmal die Morzellation im Beutel gegenüber der Ganzorganextraktion bevorzugen, hinterherhinkt. Andere Eingriffe wie thorakale Keilresektionen und bariatrische Schlauchmagenoperationen liefern zusammen ergänzende Nachfrage, insbesondere bei Patienten mit hohem BMI, bei denen kontaminierte Flüssigkeit eingedämmt werden muss, um das Risiko von Trokarhernien zu reduzieren. Produkt-Roadmaps der Branche umfassen nun verlängerte Hülsendesigns für die transanale Extraktion in der Kolorektalchirurgie, was auf anwendungsspezifische Anpassungen hinweist.

Nach Endnutzer: Krankenhäuser behalten Dominanz, während ambulante Operationszentren an Bedeutung gewinnen

Krankenhäuser behielten 68,72 % der Lieferungen im Jahr 2025 aufgrund der Fallkomplexität und etablierter Großeinkaufsvereinbarungen, die Entnahmebeutel in laparoskopische Kit-Pakete integrieren. Diese Einrichtungen behandeln regelmäßig onkologische Resektionen, bei denen die Randintegrität entscheidend ist, was die anhaltende Präferenz für mehrschichtige Folien mit validierter Sterilität über 180-tägige Haltbarkeitszeiten unterstützt. Der Marktanteil der Krankenhäuser bei Probenentnahmebeuteln soll bis 2031 leicht auf 65,30 % sinken, da ambulante Einrichtungen an Fahrt gewinnen. Ambulante Operationszentren mit einem CAGR von 5,18 % profitieren von der Unterstützung der Kostenträger für Verlagerungen zum ambulanten Versorgungsort, einschließlich erweiterter Erstattung für Hysterektomie und Kolektomie. Exzellenzzentren in der Orthopädie und Bariatrie erproben Einweg-Minibeutel mit selbstaufblasenden Kragen, die die Extraktion durch 8-mm-Trokare ermöglichen und die Fasziendilatation reduzieren. Arztgeführte Fachkliniken, insbesondere in der Endoskopie, stellen ein aufstrebendes Mikrosegment dar, das kompakte sterilisierbare Einführer schätzt, um Abfall zu minimieren. Mit fortschreitender Anbieterkonsolidierung verhandeln Gruppeneinkaüfsorganisationen Dual-Source-Verträge, die sowohl Premium- als auch Wirtschaftslinien vorschreiben, was Hersteller zu einer agilen Fertigung mit gemischter Modellproduktion zwingt.

Geografische Analyse

Nordamerika erfasste 2025 42,30 % des globalen Umsatzes, da robuste Erstattungsregelungen und frühe Einhaltung der onkologischen Eindämmungsrichtlinien eine hohe Gerätenutzung sicherstellen. Die weit verbreitete Übernahme von da-Vinci-Plattform-Upgrades im Jahr 2025 steigert auch die Nachfrage nach trokarkompatibler Beutel in der Urologie und Allgemeinchirurgie. Kostenträger greifen jedoch auf gebündelte DRG-Überprüfungen zurück, um Einmalausgaben zu begrenzen, was Wertangebote fördert und Lieferanten dazu veranlasst, Mitte 2025 abgestufte Linien einzuführen.

Asien-Pazifik führt das Wachstum mit einem CAGR von 5,89 % an, dank steigender Gesundheitsinvestitionen, alternder Bevölkerung und rascher Verbreitung laparoskopischer Fähigkeiten in Städte der zweiten Ebene. Die Zulassung von Boston Scientifics FARAPULSE™ durch Chinas NMPA im Jahr 2025 signalisiert regulatorische Offenheit gegenüber fortschrittlichen Systemen und fördert die parallele Akzeptanz komplementärer Entnahmelösungen. Japan und Australien bevorzugen Premium-Beutel mit rutschfesten Rändern, während Indien, Indonesien und Vietnam auf kosteneffiziente Nylonbeutel setzen, die grundlegende Leckageanforderungen erfüllen. Europa verzeichnet ein moderates Wachstum, da Beschaffungsrichtlinien Kreislaufwirtschaftsziele betonen; Krankenhäuser in Deutschland und den nordischen Ländern erproben Rücknahmeprogramme, bei denen gebrauchte Beutel in industriellen Rohstoff umgewandelt werden. Der Nahe Osten investiert in große robotergestützte Chirurgiezentren im Golfraum, was zu einer Nachfrage nach hochkapazitiven Beuteln führt, die vergrößerte Schilddrüsen- oder Nierenproben durch kleine Faszienöffnungen entfernen können. Afrika bleibt durch Arbeitskräftemangel und Herausforderungen bei der postoperativen Sterblichkeit eingeschränkt, obwohl Lehrkrankenhäuser in Südafrika und Nigeria Entnahmesysteme für Transplantationsprogramme mit Spenderorganen einsetzen. Lateinamerika, angeführt von Brasilien und Mexiko, zeigt eine gemischte Übernahme, da Steueranreize für lokal hergestellte Beutel neben ausländischen Premium-Markenangeboten in privaten Netzwerken koexistieren.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat. Die Ethicon-Marke von Johnson & Johnson nutzt proprietäre Polymerwissenschaft, die eine Bauchdeckenretentionskraft von 9,8 Pfund bei einer Leckrate von 0,2 % liefert, und positioniert sich damit als Premium-Benchmark. Medtronic erweitert sein Solutions-Group-Portfolio rund um mini-laparoskopische Zugangskits, die mit Entnahmebeuteln gebündelt sind, mit Bündelungsanreizen, die krankenhausweite Verträge sichern. Teleflex nutzt seinen breiten Vertrieb und fügt nach der Übernahme einer Gefäßinterventionseinheit im Jahr 2024 eine schnell einsetzbare Federringtechnologie hinzu, was eine durch Nachbarschaft getriebene Fähigkeitserweiterung veranschaulicht. Mittelständische Anbieter wie CONMED und Applied Medical differenzieren sich durch Nischeninnovationen wie selbstausrichtende Mundorientierung und perlengeführte Abnehmbarkeit, die die Probenentnahme vereinfachen.

Patentanmeldungen im Jahr 2025 zeigen aufblasbare Retraktoren, die mit Eindämmungsbeuteln für die Einschnitt-Cholezystektomie integriert sind, was auf schrittweise statt radikale Innovation hinweist. Start-ups aus akademischen Inkubatoren erforschen intelligente Polymere, die bei Perforation die Farbe wechseln, um Chirurgen auf Mikrorisse aufmerksam zu machen, obwohl die kommerzielle Realisierbarkeit von der Kostenabsorption innerhalb der DRG-Zahlungsobergrenzen abhängt.

Strategische Kooperationen überwiegen gegenüber eigenständiger Forschung und Entwicklung; Strykers Allianz mit Intuitive Surgical im Jahr 2025 zur Erprobung datengesteuerter Entnahmezangen veranschaulicht plattformübergreifende Interoperabilitätsbewegungen. Wettbewerbsrhetorik betont zunehmend Umweltkennzahlen, wobei Olympus sich verpflichtet, 30 % recycelten Inhalt in seiner nächsten Beutelgeneration zu verwenden – eine Haltung, die bei EU-Beschaffungsrichtlinien Anklang findet, die Nachhaltigkeit bei der Ausschreibungsbewertung gewichten.

Marktführer für Probenentnahmebeutel

Medtronic PLC

Teleflex Incorporated

Applied Medical Resources Corporation

B. Braun SE

Johnson & Johnson Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2022: Die PMI SUPER BAG-Familie von reißfesten Nylon-Probenentnahmebeuteln gab erfolgreiche Vormarktzulassungsbewertungen und Marktakzeptanz bekannt. Der PMI SUPERBAG wurde in über 1.000 Operationen eingesetzt, mit einer Gesamtakzeptanzrate von 97,8 %.

- Januar 2022: Im Januar 2022 wurde eine klinische Studie mit dem Probenentnahmebeutel eingeleitet, um seine Anwendung zur Reduzierung der Polyp-Fragmentierungsrate zu untersuchen, gemäß ClinicalTrials.gov. Die Studie wurde vom angeschlossenen Krankenhaus der Akademie für Militärmedizinische Wissenschaften in Shanghai gesponsert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für Probenentnahmebeutel als jeden Einweg- oder wiederverwendbaren sterilen Polymerbeutel, der durch laparoskopische oder robotergestützte Trokare eingeführt wird, um Gewebe, Zysten oder Organe während minimal-invasiver Chirurgie in Krankenhäusern und ambulanten Zentren weltweit einzuschließen und zu entfernen.

Geräte wie starre Morzellationsgeräte, Absaugbehälter und Pathologiegefäße fallen nicht in diesen Umfang.

Segmentierungsübersicht

- Nach Typ

- Abnehmbare Entnahmebeutel

- Nicht abnehmbare Entnahmebeutel

- Nach Anwendung

- Gastrointestinale Chirurgie

- Urologische Chirurgie

- Gynäkologische Chirurgie

- Sonstige Chirurgie (Thorax, Bariatrie, Onkologie)

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Fach- und arztgeführte Kliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit laparoskopischen Chirurgen, Operationspflegepersonal und Beschaffungsleitern in Nordamerika, Europa und sechs schnell wachsenden asiatischen Märkten. Ihre Orientierung zu Fallmix, Beutelpräferenz und vorherrschenden Rabatten verfeinerte Nutzungsquoten und bestätigte Konversionsraten aus der Schreibtischarbeit.

Schreibtischforschung

Wir begannen damit, jährliche laparoskopische Eingriffszahlen aus WHO-Krankenhausdateien, OECD-Gesundheitsstatistiken, UN-Bevölkerungstabellen und US-CMS-Kostenberichten mit UN-Comtrade-Codes abzugleichen, die laparoskopische Instrumente verfolgen. Jahresberichte führender Gerätehersteller sowie D&B Hoovers- und Dow Jones Factiva-Feeds enthüllten durchschnittliche Verkaufspreise, Rückrufmitteilungen und Werksverschiebungen und lieferten uns Ausgangsvolumen- und Preiskorridore. Diese Quellen sind nur illustrativ; viele weitere Datenbanken wurden abgebaut, um Kontext und Zahlen zu überprüfen.

Marktgrößenbestimmung und Prognose

Wir rekonstruieren die Nachfrage von oben nach unten aus nationalen Eingriffszahlen und Übernahmeraten und bestätigen dann die Gesamtwerte mit selektiven Bottom-up-Lieferantenaufstellungen und stichprobenartigen Durchschnittspreis-mal-Volumen-Prüfungen. Zu den Schlüsselvariablen gehören Beutel pro Eingriff, Anteil der ambulanten Chirurgie, Preiserosion durch die Einmalverlagerung, Vorschriften zur eingeschlossenen Morzellation nach 2024 und regionale Erstattungsänderungen. Multivariate Regression, unterstützt durch Szenarioanalyse, wandelt diese Treiber in den Ausblick 2025–2030 um. Lücken über fünf Prozent veranlassen Gewichtungsanpassungen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe auf Anomalien gegenüber Zollvolumina und angekündigten Krankenhausbudgets geprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, sodass Kunden stets die aktuellste Ansicht erhalten.

Warum unsere Ausgangsbasis für Probenentnahmebeutel Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab. Laut Mordor Intelligence ist Transparenz bei Eingriffszahlen und einheitlichen Durchschnittspreisbaselines die wichtigste Schutzmaßnahme. Unterschiede entstehen in der Regel, wenn wiederverwendbare Beutel ignoriert werden, die Rabatttiefe variiert oder kühne Annahmen zur Erholung elektiver Chirurgie ungeprüft bleiben – Probleme, die unsere Live-Prüfungen im Griff halten.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 334,12 Mio. USD (2025) | ||

| 290 Mio. USD (2024) | Globale Unternehmensberatung A | Wiederverwendbare Geräte ausgeschlossen; gynäkologische Laparoskopie untererfasst |

| 288,3 Mio. USD (2023) | Branchenjournal B | Einheitlicher Durchschnittspreis über Regionen hinweg; keine Anpassung für die Erholung nach der Pandemie |

Diese Kontraste zeigen, dass Mordors disziplinierter Umfang, der Kontakt mit Experten in Echtzeit und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene und transparente Ausgangsbasis bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Probenentnahmebeutel?

Der Markt wird im Jahr 2026 auf 348,08 Millionen USD geschätzt, mit einem prognostizierten Wert von 427,18 Millionen USD bis 2031.

Welche Region wächst am schnellsten im Markt für Probenentnahmebeutel?

Asien-Pazifik führt mit einem prognostizierten CAGR von 5,89 % bis 2031, angetrieben durch steigende Operationsvolumina und eine expandierende Gesundheitsinfrastruktur.

Welche ist die am schnellsten wachsende Region im Markt für Probenentnahmebeutel?

Chirurgen bevorzugen ihre bewährte Einfachheit und Zuverlässigkeit, was nicht abnehmbaren Beuteln 64,78 % des Umsatzes im Jahr 2025 einbringt, trotz aufkommender abnehmbarer Alternativen.

Welche Region hat den größten Anteil am Markt für Probenentnahmebeutel?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Probenentnahmebeutel.

Seite zuletzt aktualisiert am: