Marktgröße und Marktanteil für Einwegblutbeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

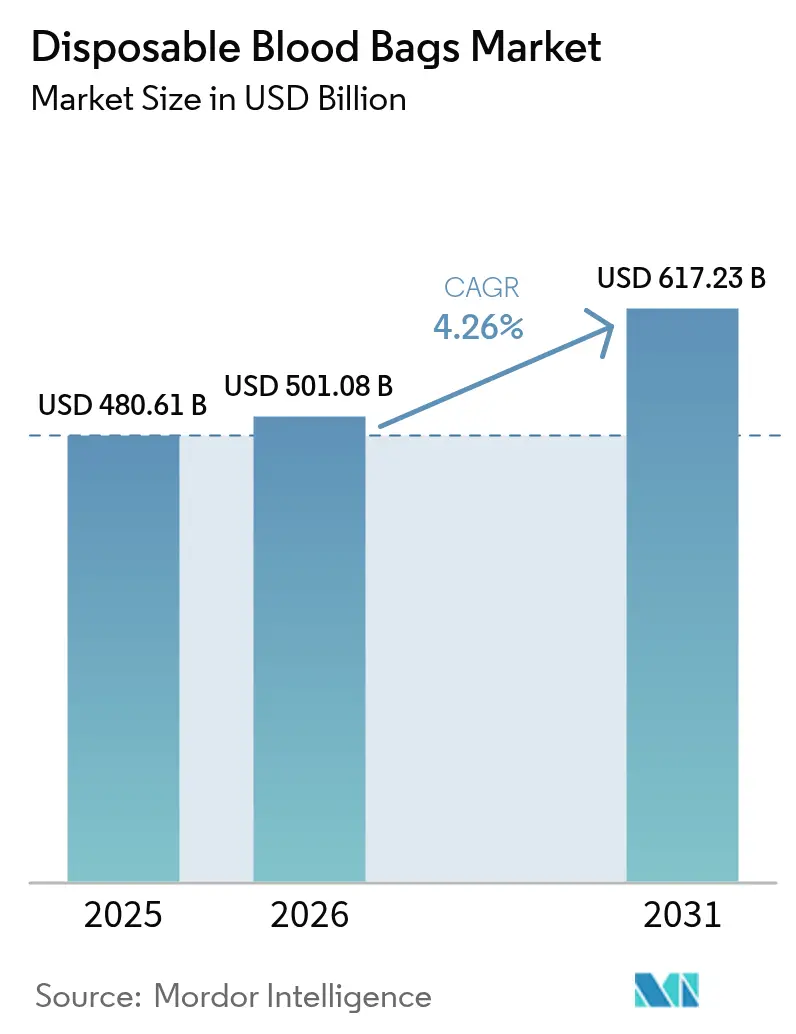

| Marktgröße (2026) | 501.08 Milliarden US-Dollar |

| Marktgröße (2031) | 617.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

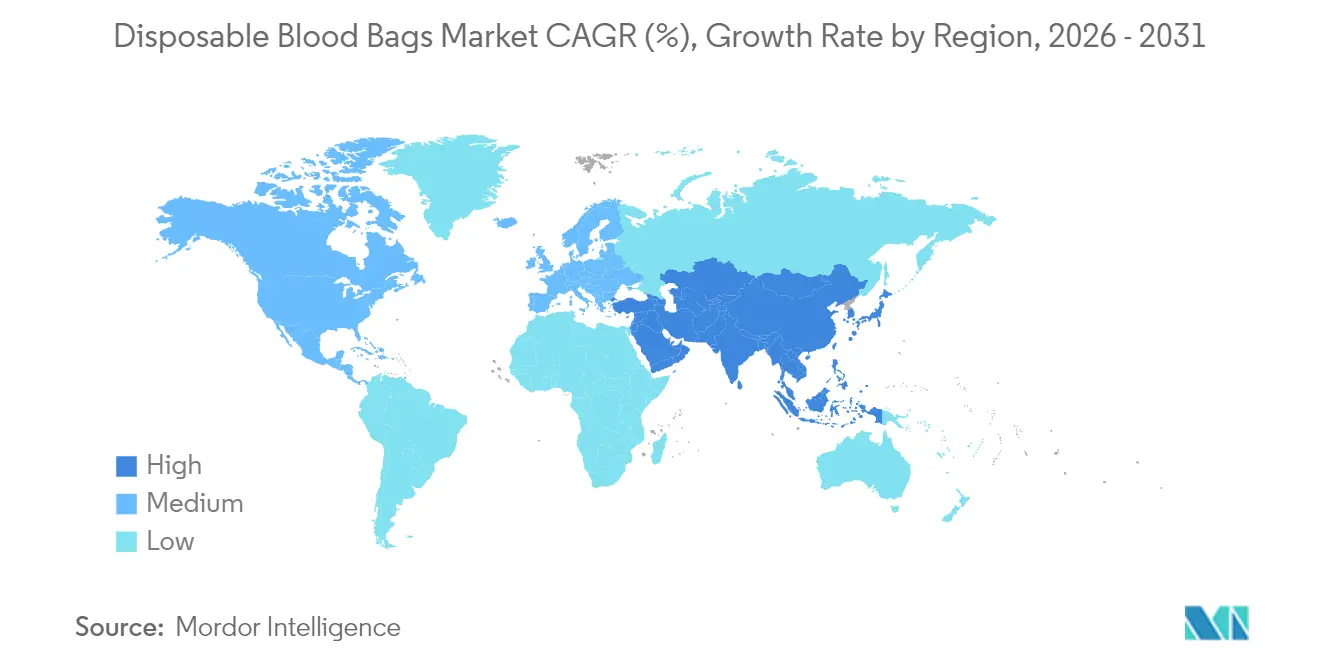

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Einwegblutbeutel durch Mordor Intelligence

Die Marktgröße für Einwegblutbeutel wird voraussichtlich von USD 480,61 Millionen im Jahr 2025 auf USD 501,08 Millionen im Jahr 2026 wachsen und bis 2031 USD 617,23 Millionen bei einer CAGR von 4,26 % über den Zeitraum 2026–2031 erreichen. Ein Zusammenspiel aus demografischer Alterung, steigenden Operationsvolumina und technologiegestützten Qualitätskontrollen stärkt die Nachfrage nach sterilen Einweg-Entnahme- und Lagersystemen. Staatliche Programme zur Digitalisierung von Spendernetzwerken, kombiniert mit Investitionen in Kühlkettenlogistik und Drohnenlieferung, erweitern den Zugang in einkommensschwächeren Regionen. Krankenhäuser beschleunigen die Einführung pathogenreduzierter Mehrfachbeutel-Konfigurationen, die den Komponentenertrag maximieren und das Kontaminationsrisiko minimieren. Gleichzeitig stimuliert der regulatorische Druck zur Eliminierung des DEHP-Weichmachers eine rasche Materialinnovation und strategische Kooperationen unter etablierten Marktteilnehmern.

Wichtigste Erkenntnisse des Berichts

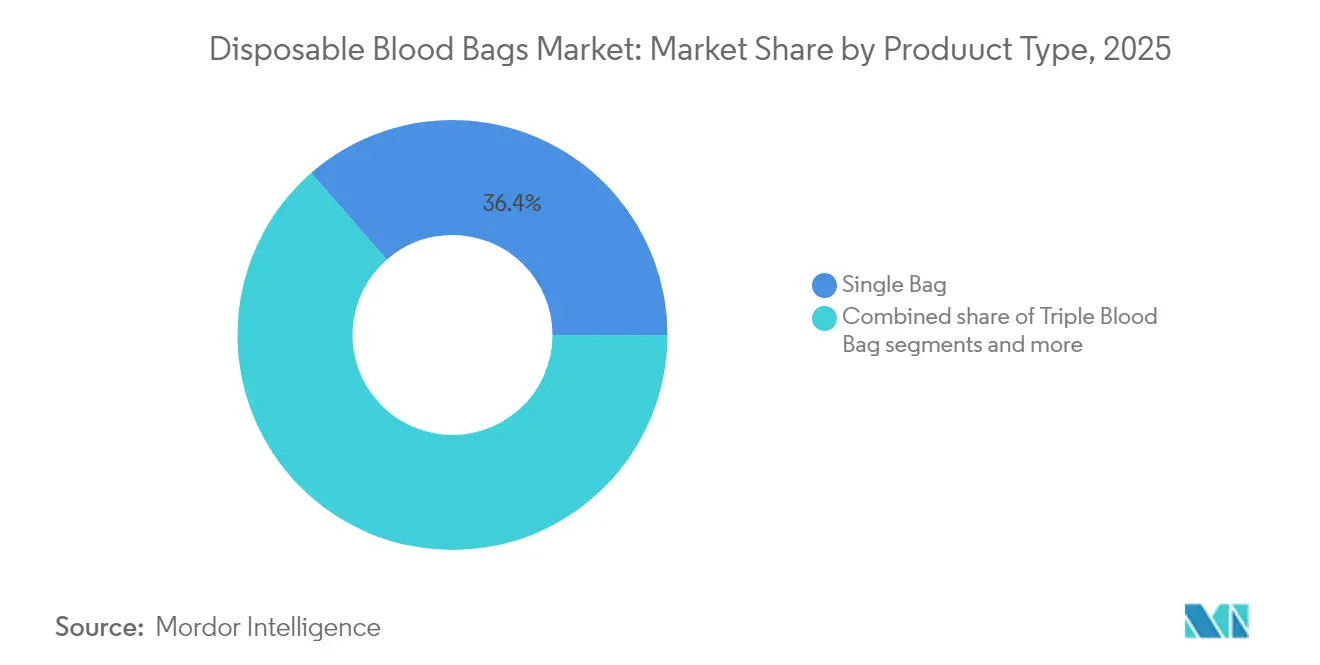

- Nach Produkttyp führten Einfachblutbeutel mit einem Marktanteil von 36,42 % im Markt für Einwegblutbeutel im Jahr 2025, während Vierfachbeutel bis 2031 die höchste CAGR von 4,34 % verzeichneten.

- Nach Material entfielen PVC-DEHP-Produkte auf 62,54 % der Marktgröße für Einwegblutbeutel im Jahr 2025; PVC-DEHP-freie Alternativen expandieren bis 2031 mit einer CAGR von 4,47 %.

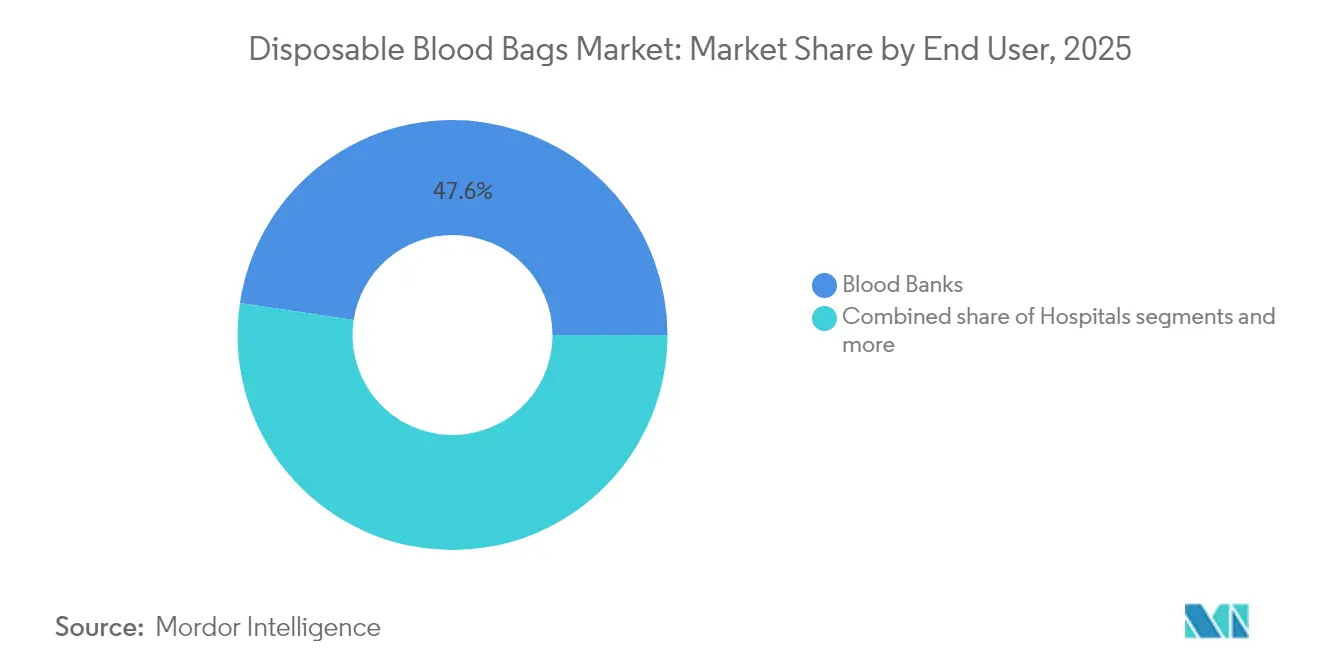

- Nach Endverbraucher hielten Blutbanken im Jahr 2025 einen Anteil von 47,62 % an der Marktgröße für Einwegblutbeutel, während Krankenhäuser bis 2031 mit einer CAGR von 4,66 % wachsen.

- Nach Anwendung erfasste die Entnahme 55,14 % der Marktgröße für Einwegblutbeutel im Jahr 2025, und die Verarbeitung schreitet bis 2031 mit einer CAGR von 4,78 % voran.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 38,64 %; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die schnellste CAGR von 4,92 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Einwegblutbeutel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Operationszahlen und Transfusionsraten in alternden Bevölkerungen | 1.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz von Traumata und chronischen Erkrankungen, die Blutkomponenten erfordern | 0.9% | Global, mit stärkerer Auswirkung im asiatisch-pazifischen Raum und in LMICs | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Verbesserung der freiwilligen Spende und der Kühlketteninfrastruktur | 0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf MEA und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Umstieg auf infektionskontrollierte Einwegprodukte | 0.7% | Global, angeführt von den Regulierungsrahmen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Nutzung von umweltfreundlichen Nicht-PVC-Beuteln | 0.5% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mobile Blutspende-Einheiten zur Ausweitung der Komponententherapie in LMICs | 0.4% | LMICs, insbesondere Subsahara-Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Operationszahlen und Transfusionsraten in alternden Bevölkerungen

Das Medianalter chirurgischer Patienten stieg zwischen 2008 und 2020 von 56 auf 59 Jahre, und Prognosen deuten auf einen weiteren Anstieg auf 61,5 Jahre bis 2030 hin. Ältere Menschen weisen häufig einen niedrigeren präoperativen Hämatokritwert auf, was in den orthopädischen, kardiovaskulären und onkologischen Fachgebieten zu einer höheren Transfusionshäufigkeit führt. Allein die Herzchirurgie verbrauchte 2024 in den USA 10–15 % aller Blutkomponenten und unterstreicht damit eine dauerhaft stabile Nachfragebasis. Altersbedingte Komorbiditäten erhöhen zudem das Komplikationsrisiko und veranlassen Krankenhäuser, größere Bestände an pathogenreduzierten Thrombozyten und leukozytendepletierten Erythrozyten vorzuhalten. ISO 13485 und die Qualitätsvorschriften der FDA verpflichten Hersteller, Behälter zu liefern, die die Produktwirksamkeit für diese vulnerable Patientengruppe schützen. In ihrer Gesamtheit stärken diese klinischen Realitäten den nachhaltigen Verbrauch im Markt für Einwegblutbeutel.

Zunehmende Prävalenz von Traumata und chronischen Erkrankungen, die Blutkomponenten erfordern

Trauma bleibt eine der häufigsten Todesursachen bei Erwachsenen im erwerbsfähigen Alter und treibt die akute Nachfrage nach typenspezifischen Erythrozytenkonzentraten in Notaufnahmen entlang städtischer Korridore im asiatisch-pazifischen Raum. Chronische Erkrankungen wie Sichelzellanämie, Thalassämie und bestimmte Krebsarten erfordern mittlerweile häufige Transfusionen, wobei Asien mehr als die Hälfte der weltweiten Krankheitslast bei hämatologischen Erkrankungen trägt[1]Quelle: Weltgesundheitsorganisation, „Leitfaden zur Implementierung eines Qualitätssystems in Blutentnahmeeinrichtungen”, iris.who.int . Ausgeweiteter Versicherungsschutz und Wirtschaftswachstum verbessern den Zugang zu Verfahren und erhöhen damit die Transfusionsvolumina in mittelgroßen Krankenhäusern. Mobile Komponententherapieprogramme in LMICs ermöglichen entlegenen Traumazentren den Erhalt von Thrombozyten innerhalb von acht Minuten per Drohnenlieferung und verkürzen so das traditionelle 55-minütige Bodentransportfenster erheblich. Mit dem Anstieg der Inzidenz nichtübertragbarer Erkrankungen wächst auch der Bedarf an konsistenten, kontaminationsfreien Beutelsystemen, die den Standards gemäß 21 CFR Part 640 entsprechen. Diese Dynamiken verstärken kontinuierlich das Wachstum im Markt für Einwegblutbeutel.

Staatliche Initiativen zur Verbesserung der freiwilligen Spende und der Kühlketteninfrastruktur

Indiens digitale Plattform e-Raktkosh koordiniert mittlerweile 4.263 lizenzierte Blutzentren und beschleunigt die Bestandsübersicht und Spendermobilisierung[2]Quelle: Bundesministerium für Gesundheit und Familienfürsorge, „Bluttransfusionsdienste”, dghs.mohfw.gov.in . Das Vereinigte Königreich strebt bis 2025 eine inländische Plasma-Selbstversorgungsquote von 25 % an und verpflichtet sich, durch Importsubstitution jährlich USD 12,6 Millionen einzusparen. Durch das nationale AIDS-Kontrollprogramm finanzierte mobile Einheiten in Indien steigerten die freiwilligen Spendenraten innerhalb von zwei Jahren von 8,5 % auf 14,39 %. Gleichzeitig lenken die Qualitätssystemleitlinien der WHO eine harmonisierte Akkreditierung, um sicherzustellen, dass der Kapazitätsausbau die Sicherheit nicht beeinträchtigt. Investitionen in intelligente Kühlschränke und GPS-verknüpfte Kühlboxen reduzieren temperaturbedingte Verluste, während Drohnen-Transportpilotprojekte eine schnelle und kosteneffiziente Logistik demonstrieren, die die Reichweite in unterversorgten Regionen erweitert. Infolgedessen stärkt die staatliche politische Unterstützung die strukturelle Nachfrage im gesamten Markt für Einwegblutbeutel.

Umstieg auf infektionskontrollierte Einwegprodukte

COVID-19 hat eine strenge Infektionspräventionskultur katalysiert und Krankenhäuser dazu veranlasst, hermetisch versiegelte Einweg-Blutbeutelsets zu übernehmen, die das Kreuzkontaminationsrisiko eliminieren. Die FDA-Leitlinien von 2024 zur Buffy-Coat-Verarbeitung unterstreichen Einwegkomponenten und stärken damit die Marktakzeptanz. Automatisierte Systeme wie Terumos Reveos reduzieren manuelle Arbeitsschritte von 26 auf 9, minimieren Kontaktpunkte und integrieren Einwegschläuche, wodurch Sterilität gewährleistet und chargenübergreifende Variabilität eingeschränkt wird. Krankenhäuser berichten von weniger Untersuchungen transfusionsbedingter Infektionen, nachdem sie auf komplette Einweg-Sets umgestiegen sind, die den Behälterstandards gemäß 21 CFR 864.9115 entsprechen. ISO-konforme Qualitätsaufzeichnungen dokumentieren darüber hinaus reduzierte Fehlerquoten und bestätigen die greifbaren klinischen und betrieblichen Vorteile, die dem nachhaltigen Wachstum im Markt für Einwegblutbeutel zugrunde liegen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Geburtenraten und autologe Transfusionstechniken in entwickelten Märkten | -0.8% | Nordamerika und Europa, aufkommend in Ostasien | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Hürden für neue Beutelmaterialien | -0.6% | Global, mit strengerer Durchsetzung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Abhängigkeit der Lieferkette von der Preisvolatilität medizinischer PVC-Harze | -0.5% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Programme zum Patientenblutmanagement (PBM), die Transfusionsvolumina reduzieren | -0.7% | Schwerpunkt Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Geburtenraten und autologe Transfusionstechniken in entwickelten Märkten

Die Fertilitätsraten in Nordamerika und Europa sind unter das Bestandserhaltungsniveau gefallen und schränken den geburtshilflichen Transfusionspool ein, der historisch eine stabile Nachfrage nach Vollblut erzeugte. Gleichzeitig gewinnen Blutentnahme-Verfahren zur intraoperativen Blutwiederaufbereitung an Bedeutung und ermöglichen es Orthopädie- und Herzchirurgen, autologe Erythrozyten an Patienten zurückzugeben, was den allogenen Verbrauch senkt. Krankenhäuser, die Rückgewinnungsgeräte einsetzen, verzeichneten bei großen Gelenkersatzoperationen eine Reduktion der Fremdblutanforderungen um 15–30 %, was den Druck auf die Lagerbestände mindert. Obwohl Rückgewinnungsbeutel weiterhin sterile Einwegartikel erfordern, sind die Volumina erheblich geringer als bei Standard-Spendensets. Langfristige demografische Schrumpfung und technologische Überschneidungen im chirurgischen Bereich dämpfen das zukünftige Wachstumsmomentum, insbesondere in den reifen Märkten der Einwegblutbeutelbranche.

Programme zum Patientenblutmanagement (PBM), die Transfusionsvolumina reduzieren

Umfassende PBM-Einführungen in Tertiärzentren reduzierten den Erythrozytenverbrauch um bis zu 39 % und erzielten jährliche Einsparungen von über USD 2 Millionen pro Krankenhaus. Die nationale PBM-Zertifizierung, die von The Joint Commission im Jahr 2025 eingeführt wurde, standardisiert restriktive Transfusionsschwellenwerte bei 7–8 g/dL für stabile erwachsene Patienten. Verbesserte Kreuzproben-zu-Transfusions-Quoten – von 15:1 auf 1,5:1 – signalisieren eine gesteigerte Effizienz und niedrigere Verwurfraten. Während PBM betriebliche Exzellenz schafft, unterdrückt es direkt die Einheitsnachfrage und übt einen dämpfenden Effekt auf die CAGR-Prognosen im Markt für Einwegblutbeutel aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Komponentenseparation treibt die Einführung von Mehrfachbeuteln voran

Einfachbeutel behaupteten im Jahr 2025 mit 36,42 % ihre führende Position als kosteneffektive Vollblut-Entnahmewerkzeuge für Notfallsituationen und ländliche Blutspende-Aktionen und verankern das Basisvolumen im Markt für Einwegblutbeutel. Die Marktgröße für Einwegblutbeutel bei Einfachsets wächst jedoch langsamer als Mehrkammer-Konfigurationen, da Krankenhäuser auf Komponententherapie umsteigen. Vierfachbeutel, die mit einer CAGR von 4,34 % expandieren, ermöglichen die gleichzeitige Herstellung von Erythrozytenkonzentraten, Plasma, Thrombozyten und Kryopräzipitat und maximieren so den therapeutischen Wert pro Spende. Automatisierte Reveos-Plattformen werden mit Vierfach-Sets integriert, um Erträge zu standardisieren und liefern 150 ml Plasma und ≥3×10⁹ Thrombozyten pro Einheit – ein Vorteil gegenüber manuellen Prozessen.

Die wachsende Anerkennung von Kosten-pro-Therapie-Kennzahlen stärkt die Attraktivität von Mehrfachbeuteln bei erstattungsorientierten Krankenhäusern. Doppel- und Dreifachbeutel bleiben in mittelgroßen Einrichtungen relevant, die einen moderaten Thrombozytenbedarf haben, aber mit Budgetbeschränkungen konfrontiert sind. Fünffach-Sets sind zwar eine Nische, unterstützen aber die erweiterte Pathogeninaktivierung und Zusatzfiltration und sprechen damit spezialisierte Blutzentren an. Bei allen Varianten bestimmen die ISO-8363-Berstfestigkeitskriterien und die Sterilitätsvorgaben gemäß 21 CFR Part 640 das Design und zwingen Lieferanten, die Barriereeigenschaften zu verfeinern und gleichzeitig die Weichmachermigration einzudämmen. Diese sich entwickelnden klinischen und Compliance-Parameter stellen eine nachhaltige Produktmixentwicklung im Markt für Einwegblutbeutel sicher.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Segment Bluttransferbeutel im globalen Markt für Einwegblutbeutel

Das Segment der Bluttransferbeutel hält den verbleibenden Marktanteil und ist ein entscheidender Bestandteil des Blutbank- und Transfusionsprozesses. Diese Beutel sind speziell für den Transport von Blutkomponenten zwischen Entnahmepunkten und Gesundheitseinrichtungen konzipiert und gewährleisten einen sicheren und kontaminationsfreien Transfer von Blutprodukten. Das Wachstum des Segments wird durch die zunehmende Einführung von Komponentenseparationstechniken und den steigenden Bedarf an effizienten Blutkomponenten-Transportsystemen im Gesundheitswesen unterstützt. Die Nachfrage wird durch das wachsende Netz von Blutbanken und Transfusionszentren, insbesondere in Entwicklungsregionen, sowie durch die zunehmende Betonung eines ordnungsgemäßen Kühlkettenmanagements beim Transport von Blutprodukten weiter gestärkt. Dieses Segment ist ein integraler Bestandteil des Bluttransferbeutelmarktes innerhalb des breiteren Einwegmedizinbeutelmarktes.

Nach Material: DEHP-freier Übergang beschleunigt Sicherheitsinnovationen

PVC-DEHP-Beutel dominierten im Jahr 2025 mit einem Marktanteil von 62,54 %, begünstigt durch etabliertes Produktions-Know-how und nachgewiesene Hämokompatibilität. Die toxikologische Überprüfung der endokrinen Störwirkung von DEHP hat Kalifornien jedoch dazu veranlasst, ein Verbot für Medizinprodukte bis 2030 zu erlassen, das Blutbeutel allerdings ausnimmt und damit ein fortschreitendes regulatorisches Signal setzt. Die Marktgröße für Einwegblutbeutel bei PVC-DEHP-freien Formulierungen wächst mit einer CAGR von 4,47 %, da Lieferanten den DINCH-Weichmacher oder EVA-Copolymere einsetzen. Studien zeigen, dass DINCH-Beutel eine 24-tägige Erythrozytenlebensfähigkeit mit geringerer Hämolyse im Vergleich zu DEHP-haltigen Kontrollen aufrechterhalten.

F&E-Pipelines erforschen auch Cycloolefin-Polymere, die UV-Transparenz für Sichtkontrollen bieten und gleichzeitig der Lipipadsorption widerstehen. Die EU-MDR und die bevorstehende SoHO-Verordnung erfordern umfassende Biokompatibilitätsprüfungen und eine Marktüberwachung nach dem Inverkehrbringen, was die Zulassungsfristen verlängert, jedoch Vorreitern Glaubwürdigkeit in Bezug auf die Einhaltung von Vorschriften beschert. Hersteller wie Fresenius Kabi arbeiten mit Pathogeninaktivierungsunternehmen zusammen, um Sicherheitsmerkmale in neue Beutellinien zu bündeln und sich so über das Material hinaus zu differenzieren. Materialinnovation ist daher ein zentraler Vektor für die Sicherung von Wettbewerbsvorteilen im gesamten Markt für Einwegblutbeutel.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Krankenhausintegration transformiert das Blutmanagement

Blutbanken trugen im Jahr 2025 mit 47,62 % zum Umsatz bei, indem sie Entnahme, Testung und regionale Distribution für Krankenhausnetzwerke aggregierten. Dennoch steigt die Krankenhausnachfrage mit einer CAGR von 4,66 %, da die Point-of-Care-Herstellung fortschrittlicher Therapien die regulatorische Zulassung erhält. Die Einwegblutbeutelbranche bedient zunehmend Operationssäle, die die abschließende Kryopräzipitat-Konzentration oder Zellanreicherung für die Zelltherapie am Krankenbett durchführen, was Durchlaufzeiten und Verschwendung reduziert.

Chirurgen, die PBM-Algorithmen integrieren, bevorzugen Mehrfachbeutel-Systeme mit integrierter Leukozytendepletion, um restriktive Schwellenwerte einzuhalten. Diagnostikzentren bilden ein kleineres, aber stetiges Segment, das Minibeutel in Kreuzprobe-Laboren und Kliniken für chronische Erkrankungen verwendet. Rettungsdienste setzen leichte Apherese-fähige Sets für die Katastrophenhilfe ein, ein nischenhaftes, aber sichtbares Teilsegment. Da Krankenhauslabore umfassendere Herstellungsrollen übernehmen, umfassen die Lieferantenqualifikationskriterien nun Leistungskennzahlen zur Kompatibilität mit krankenhausinternen Zentrifugen und zur Integrität geschlossener Systeme. Diese zunehmende klinische Integration festigt den Einfluss von Krankenhäusern auf Produktspezifikationen im Markt für Einwegblutbeutel.

Nach Anwendung: Verarbeitungsinnovation verbessert die Blutsicherheit

Die Entnahme blieb im Jahr 2025 mit einem Anteil von 55,14 % das Fundament, gestützt durch laufende freiwillige und Ersatzspendenprogramme weltweit. Die Verarbeitung verzeichnet jedoch mit einer CAGR von 4,78 % das schnellste Wachstum, da Gesundheitssysteme die Haltbarkeit verlängern und das Pathogenrisiko mindern wollen. Der Marktanteil für Einwegblutbeutel bei Verarbeitungs-Sets steigt auf der Grundlage von Leukozytendepletion, Buffy-Coat-Fraktionierung und Pathogeninaktivierungsmodulen, die mit anschlussfertigen Schläuchen und Filtern geliefert werden.

Transport und Lagerung behalten ihre Relevanz, insbesondere in der Militär- und Katastrophenschutzlogistik, wo robuste, EVA-ausgekleidete Beutel Temperaturschwankungen standhalten. Die Kompatibilität mit automatisierten Zentrifugen erhöht den Durchsatz von 60 auf 120 Einheiten pro Stunde und reduziert die Arbeitskosten pro Komponente in Hochvolumenzentren um 35 %. Die 2024 finalisierten FDA-Leitlinien fördern integrierte Systeme, die Entnahme, Verarbeitung und Lagerung in einem geschlossenen Kreislauf durchführen, offene Transfers eliminieren und die Inzidenz bakterieller Kontaminationen senken. Diese technologischen Fortschritte erhöhen Verarbeitungsanwendungen weiterhin als primären Wachstumsschwerpunkt für den Markt für Einwegblutbeutel.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 mit einem starken Anteil von 38,64 % seine führende Position, unterstützt durch robuste Erstattungsregelungen, eine weit verbreitete PBM-Einführung und eine strenge FDA-Aufsicht, die Premium-innovative Beutelsysteme begünstigt. Kaliforniens bevorstehendes DEHP-Geräte-Verbot hat Beschaffungsteams bereits dazu veranlasst, DINCH- und EVA-Alternativen zu pilotieren, was die Materialmigrationsfristen in US-amerikanischen Krankenhausgruppen beschleunigt. Das nationale Wissenschaftsprogramm Kanadas finanziert Forschung zu pädiatrisch sicheren Weichmachern, was klinische Erkenntnisse für landesweite Kaufentscheidungen erweitert.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 4,92 % bis 2031, da urbanisierende Bevölkerungen den chirurgischen Bedarf ankurbeln und Regierungen in digitale Blutmanagement-Infrastrukturen investieren. Terumos Lokalisierungsinitiative in Höhe von USD 15 Millionen in Hangzhou zeigt, wie inländische Fertigung Importzölle senken und die regionale Versorgungssicherheit stärken kann. Indiens mobile Blutspendeeinheiten bedienen mittlerweile entlegene Bezirke, während Drohnenkorridore zwischen regionalen Zentren und Traumazentren die Lieferzeiten um 85 % verkürzen. Diese Kapazitätserweiterungen speisen ein nachhaltiges Momentum im Markt für Einwegblutbeutel.

Europa verzeichnet ein moderates Wachstum, getragen durch den Ersatz veralteter DEHP-Bestände und die Harmonisierung unter der ab August 2027 geltenden SoHO-Verordnung. Die Initiative des Vereinigten Königreichs zur inländischen Plasmaversorgung strebt eine 80-prozentige Albumin-Eigenversorgung an und regt Investitionen in fortschrittliche Entnahme-Sets und Kühlketten-Upgrades an. Südamerika und die Region Naher Osten und Afrika bieten unerschlossenes Potenzial, wobei die WHO ein jährliches Defizit von 102 Millionen Einheiten schätzt. Internationale Kooperationen zielen darauf ab, kompakte, solarbetriebene Kühlsysteme und vereinfachte Mehrfachbeutel-Plattformen einzuführen, die für ressourcenbeschränkte Umgebungen geeignet sind. In ihrer Gesamtheit prägt die regionale Heterogenität in Bezug auf Regulierung, Infrastruktur und klinische Praxis einen differenzierten, jedoch stetig expandierenden Markt für Einwegblutbeutel.

Wettbewerbslandschaft

Der Markt für Einwegblutbeutel weist eine moderate Konzentration auf, wobei etablierte Hersteller Größenvorteile, Automatisierung und regulatorische Erfolgsbilanz nutzen, um ihre Marktposition zu sichern. Terumo, Fresenius Kabi und Haemonetics halten gemeinsam einen erheblichen Marktanteil und profitieren von vertikal integrierter Harzcompoundierung, hauseigener Extrusion und globalen Außendienstnetzen. GVS's Akquisition der Vollblut-Assets von Haemonetics für USD 67,8 Millionen im Jahr 2025 erweiterte den Zugang zu Fertigungsstandorten in den USA und Mexiko und signalisiert eine aktive Portfoliobereinigung unter den etablierten Marktteilnehmern.

Technologieführerschaft differenziert Wettbewerber: Terumos Reveos-Plattform integriert optische sensorbasierte Ertragsalgorithmen; Fresenius Kabi konzentriert sich auf Nicht-DEHP-Materialien kombiniert mit Pathogeninaktivierung; Haemonetics skaliert seine Apherese-Linie zur Unterstützung der hochmargenträchtigen Immuntherapie-Entnahme. Von ausgewählten Blutbanken eingesetzte Systeme mit künstlicher Intelligenz zur Bestandsverwaltung optimieren die Ablaufrotation, reduzieren veraltete Bestände um 20 % und steigern indirekt die Nachfrage nach spezialisierten Lagerbeutelvarianten. Aufkommende asiatische Lieferanten nutzen Kostenvorteile, sehen sich jedoch mit erheblichen ISO-13485- und MDR-Konformitätshürden konfrontiert, die den Eintritt in Premiumm-Märkte verlangsamen.

Strategische Kooperationen vertiefen sich: Sanquins Zehnjahresvertrag zur Einführung von Reveos in 400.000 jährlichen Spenden optimiert die europäische Verarbeitungsleistung. Fresenius stimmt sich mit Cerus ab, um INTERCEPT-Pathogeninaktivierungshüllen gemeinsam zu verpacken und ein End-to-End-Sicherheitspaket anzubieten, das für PBM-orientierte Krankenhäuser attraktiv ist. Materialinnovatoren gehen derweil Partnerschaften mit petrochemischen Unternehmen ein, um eine konsistente DINCH-Versorgung zu sichern und die Harzpreisvolatilität abzufedern. Die Wettbewerbsintensität dürfte zunehmen, da regulatorische Fristen für DEHP näher rücken und alle Marktteilnehmer drängen, die umweltfreundlichen Übergänge im Markt für Einwegblutbeutel zu beschleunigen.

Branchenführer im Markt für Einwegblutbeutel

Fresenius SE & Co. KGaA

Haemonetics Corporation

MacoPharma

Teleflex Incorporated

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Haemonetics Corporation schloss den Verkauf seiner Vollblut-Assets an GVS S.p.A. für USD 67,8 Millionen ab und konzentrierte sich neu auf Apherese-Lösungen.

- November 2024: Terumo Blood and Cell Technologies kündigte eine Investition von USD 15 Millionen in die China-Lokalisierung zur Herstellung von Trima Accel- und Spectra Optia-Systemen an.

Berichtsumfang des globalen Markts für Einwegblutbeutel

Gemäß dem Berichtsumfang sind Einwegblutbeutel biomedizinische Einweggeräte, die zur Entnahme, Lagerung, zum Transport und zur Transfusion von Blut und Blutkomponenten verwendet werden. Der Markt für Einwegblutbeutel ist nach Beuteltyp, Endverbraucher und Geografie segmentiert. Nach Beuteltyp ist der Markt in Blutentnahmebeutel (Einfachblutbeutel, Doppelblutbeutel, Dreifachblutbeutel und Vierfachblutbeutel) und Bluttransfusionsbeutel segmentiert. Nach Endverbrauchern ist der Markt in Blutbanken, Krankenhäuser, Nichtregierungsorganisationen und andere Endverbraucher segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Einfachblutbeutel |

| Doppelblutbeutel |

| Dreifachblutbeutel |

| Vierfachblutbeutel |

| Fünffachblutbeutel |

| PVC DEHP |

| PVC DEHP-frei |

| Nicht-PVC (EVA und andere) |

| Krankenhäuser |

| Blutbanken |

| Diagnostikzentren |

| Sonstige |

| Entnahme |

| Transport / Lagerung |

| Verarbeitung (Leukozytendepletion usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert, USD Millionen) | Einfachblutbeutel | |

| Doppelblutbeutel | ||

| Dreifachblutbeutel | ||

| Vierfachblutbeutel | ||

| Fünffachblutbeutel | ||

| Nach Material (Wert, USD Millionen) | PVC DEHP | |

| PVC DEHP-frei | ||

| Nicht-PVC (EVA und andere) | ||

| Nach Endverbraucher (Wert, USD Millionen) | Krankenhäuser | |

| Blutbanken | ||

| Diagnostikzentren | ||

| Sonstige | ||

| Nach Anwendung (Wert) | Entnahme | |

| Transport / Lagerung | ||

| Verarbeitung (Leukozytendepletion usw.) | ||

| Nach Geografie (Wert, USD Millionen) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für Einwegblutbeutel?

Die Marktgröße für Einwegblutbeutel erreichte im Jahr 2026 USD 501,08 Millionen und soll bis 2031 USD 617,23 Millionen erreichen.

Welche Region dominiert die globale Nachfrage nach Einwegblutbeuteln?

Nordamerika hielt im Jahr 2025 den größten Anteil von 38,64 %, getrieben durch strenge FDA-Vorschriften und eine fortschrittliche Gesundheitsinfrastruktur.

Welches Produktsegment wächst am schnellsten?

Vierfachblutbeutel verzeichnen die höchste CAGR von 4,34 % dank ihrer Fähigkeit, mehrere Komponenten aus einer einzigen Spende zu separieren.

Warum gewinnen DEHP-freie Materialien an Bedeutung?

Die regulatorische Überprüfung der Toxizität von DEHP und bevorstehende Verbote veranlassen Krankenhäuser, DINCH-weichmachhaltige oder EVA-Beutel zu verwenden, die die Blutqualität ohne endokrine Risiken erhalten.

Wie wirken sich Programme zum Patientenblutmanagement auf die Einheitsnachfrage aus?

PBM-Initiativen haben Erythrozytentransfusionen um bis zu 39 % reduziert, was Krankenhäuser dazu veranlasst, hochwirksame Beutel zu bevorzugen, die die Komponententherapie mit insgesamt weniger Einheiten unterstützen.

Welche bedeutende Transaktion hat die Wettbewerbslandschaft zuletzt verändert?

Im Januar 2025 erwarb GVS die Vollblut-Assets von Haemonetics für USD 67,8 Millionen und erweiterte damit seinen Fertigungs-Fußabdruck in Amerika.

Seite zuletzt aktualisiert am: