Marktgröße und Marktanteil für laparoskopische Bergebeutel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

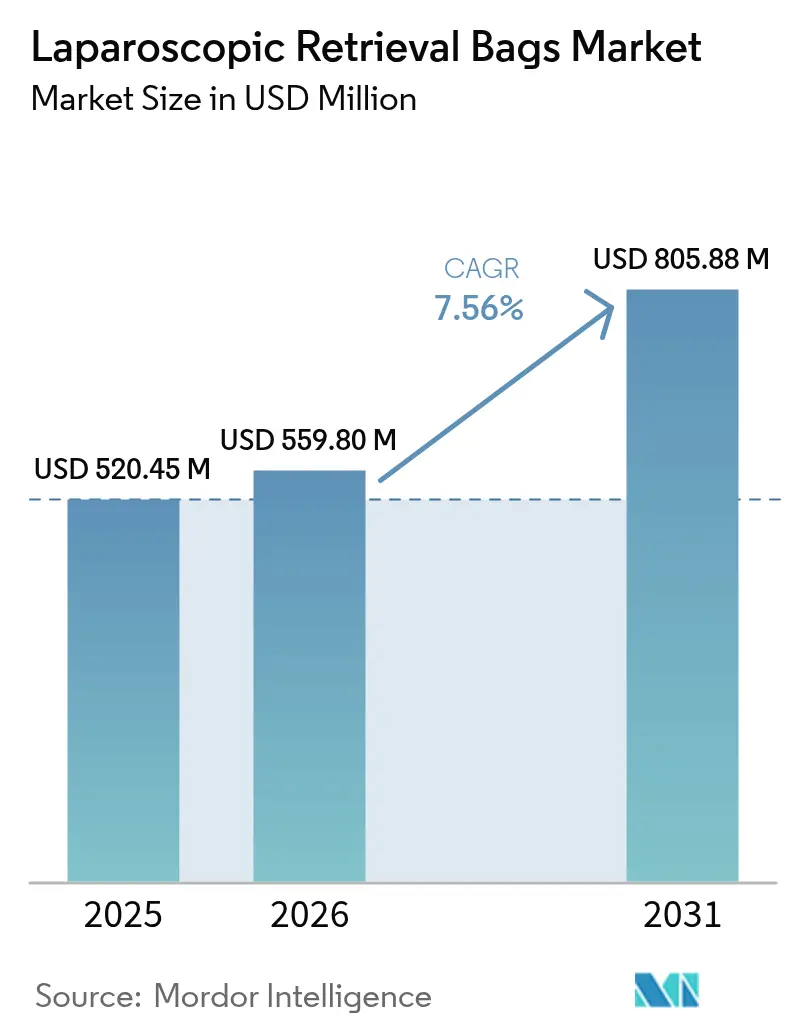

| Marktgröße (2026) | 559.8 Millionen US-Dollar |

| Marktgröße (2031) | 805.88 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

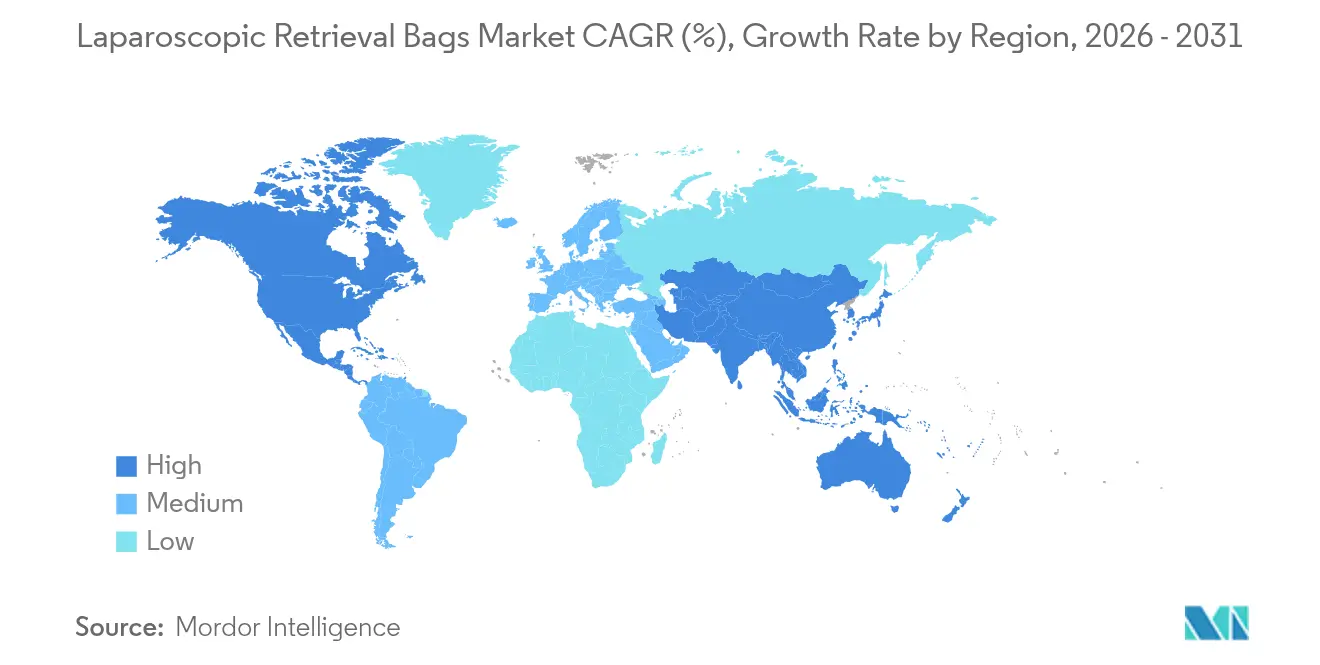

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

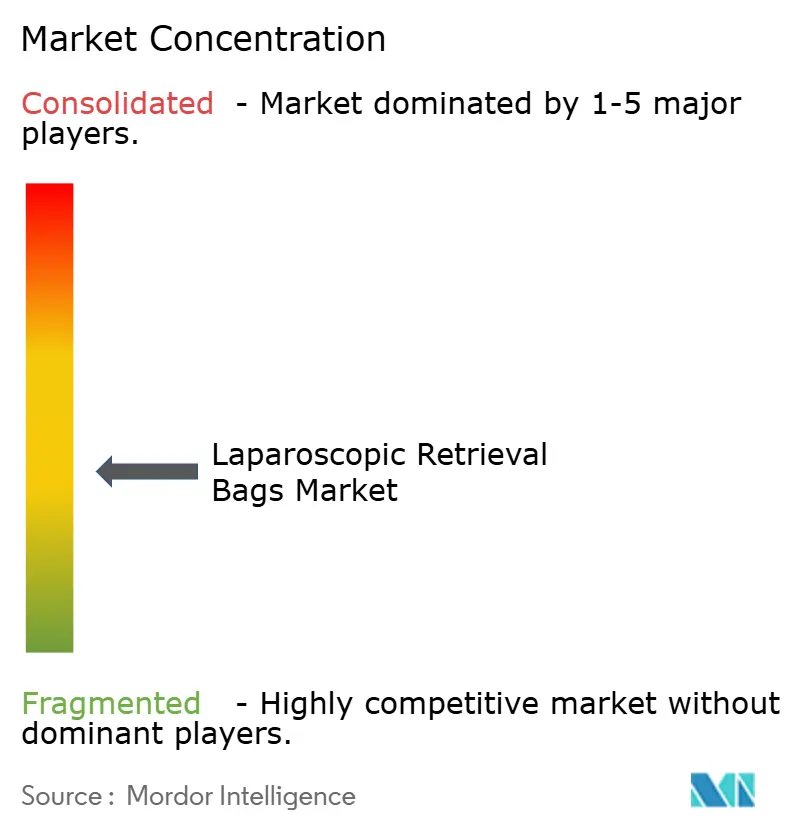

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für laparoskopische Bergebeutel von Mordor Intelligence

Die Marktgröße für laparoskopische Bergebeutel wird im Jahr 2026 auf 559,8 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 520,45 Millionen USD, mit Projektionen für 2031 von 805,88 Millionen USD, was einem Wachstum von 7,56 % CAGR im Zeitraum 2026–2031 entspricht. Die robuste Akzeptanz minimal-invasiver Chirurgie, regulatorische Präferenzen für Einweg-Sterilkonsumgüter sowie eine kontinuierliche Produktinnovation bei selbstöffnenden Mechanismen bilden gemeinsam die Grundlage dieser Expansion. Abnehmbare Beuteldesigns, die Kompatibilität mit Roboterplattformen und steigende Volumina an ambulanten laparoskopischen Eingriffen weiten die Beschaffungsmöglichkeiten für Anbieter aus. Krankenhäuser bleiben der Haupttreiber der Nachfrage, doch ambulante chirurgische Zentren (ASC) verändern die Einkaufskriterien, indem sie kostengünstige Einweg-Sets bevorzugen. Regional gesehen behält Nordamerika die Führungsposition aufgrund etablierter Erstattungsregelungen für fortgeschrittene Laparoskopie, während Asien-Pazifik das stärkste Wachstum im Zuge umfangreicher Infrastrukturinvestitionen verzeichnet.

Wesentliche Erkenntnisse des Berichts

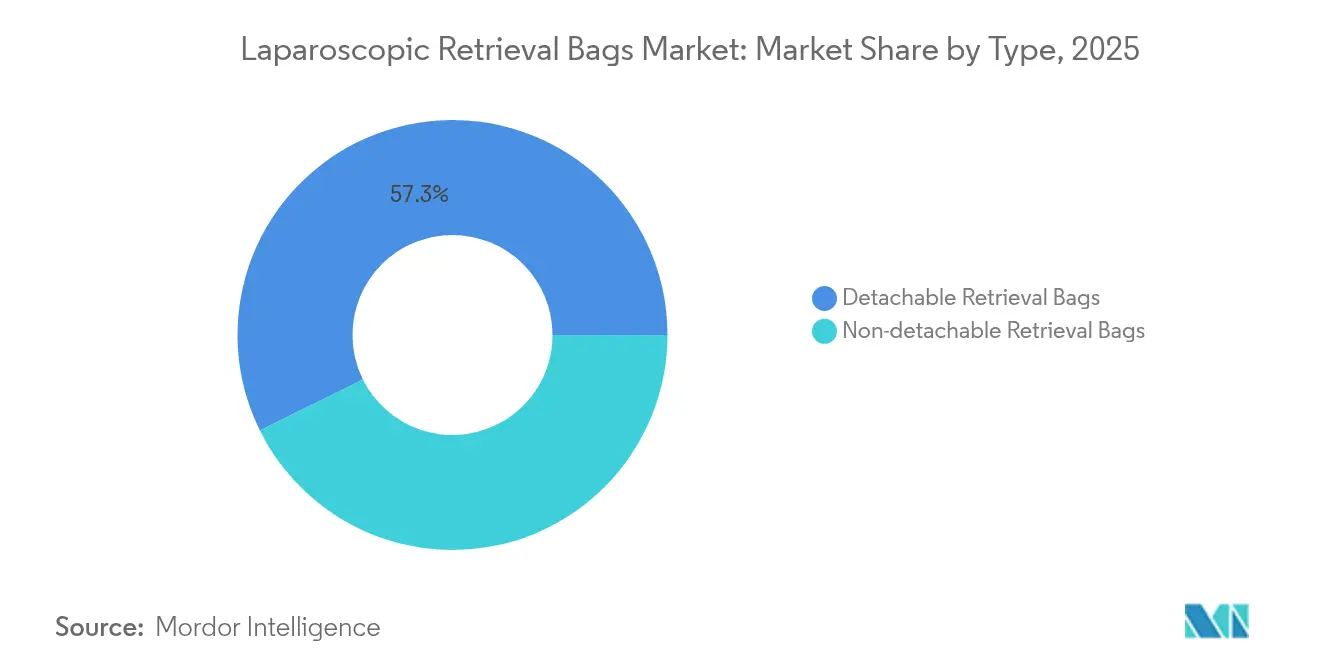

- Nach Typ entfielen auf abnehmbare Systeme im Jahr 2025 57,32 % des Marktanteils für laparoskopische Bergebeutel, wobei dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 8,01 % wachsen wird.

- Nach Technik dominierte die manuelle Öffnung im Jahr 2025 mit 61,88 % der Marktgröße für laparoskopische Bergebeutel, während automatische Öffnungssysteme mit einer prognostizierten CAGR von 8,07 % bis 2031 das stärkste Wachstum aufweisen.

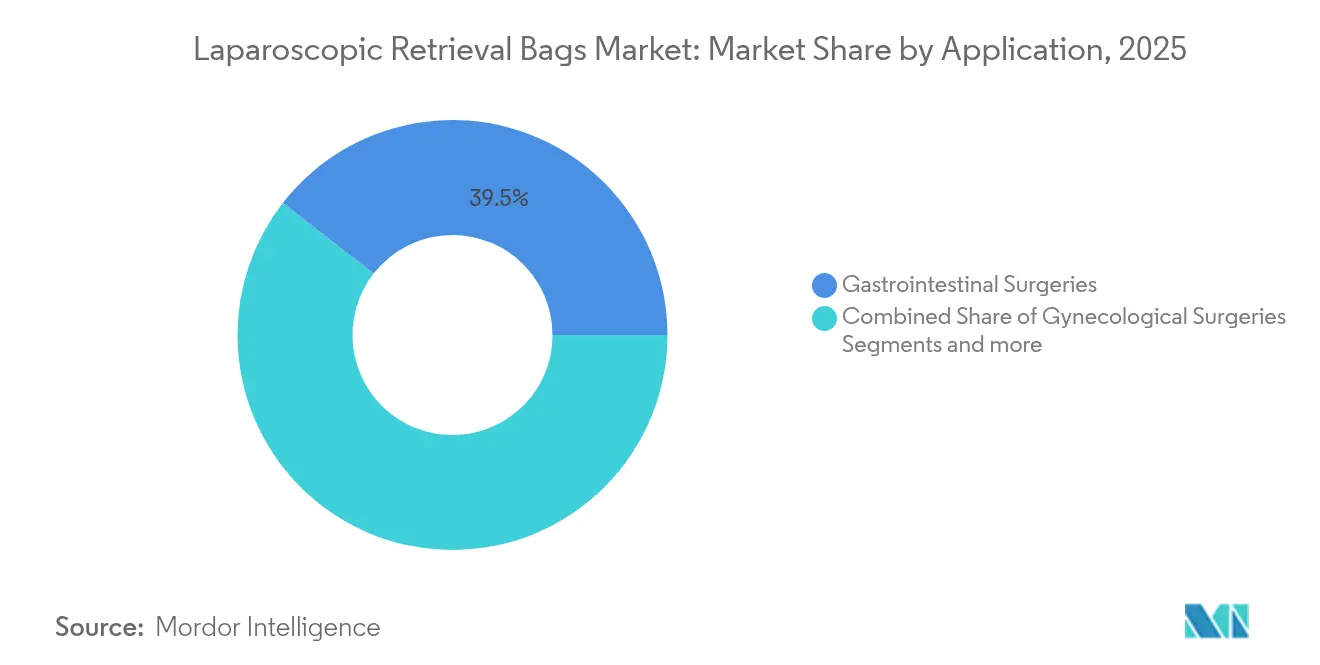

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 39,48 % der Marktgröße für laparoskopische Bergebeutel auf gastrointestinale Chirurgie, während die Urologie mit einer CAGR von 8,08 % bis 2031 zulegt.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 67,05 %, wobei ASC die schnellste CAGR von 8,15 % über den Prognosezeitraum verzeichnen.

- Nach Geografie befehligte Nordamerika im Jahr 2025 einen Anteil von 40,76 % der Marktgröße für laparoskopische Bergebeutel, während Asien-Pazifik bis 2031 eine CAGR von 8,19 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für laparoskopische Bergebeutel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiver Chirurgie | +2.1% | Global mit stärkster Wirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastung durch abdominale und pelvine Erkrankungen | +1.8% | Global, insbesondere Asien-Pazifik und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Expansion ambulanter Chirurgiezentren weltweit | +1.2% | Kernregionen Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei selbstöffnenden Beutelmechanismen | +0.9% | Global, angeführt von den Vereinigten Staaten, Deutschland und Japan | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Vorschriften, die Einweg-Sterilprodukte begünstigen | +0.6% | Europa und Nordamerika, Ausbreitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entwicklung biologisch abbaubarer Polymer-Bergebeutel | +0.4% | Global mit früher Akzeptanz in nachhaltigkeitsorientierten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiver Chirurgie

Minimal-invasive Techniken machen in führenden Gesundheitssystemen mittlerweile mehr als 80 % ausgewählter chirurgischer Kategorien aus, verkürzen die stationäre Verweildauer um bis zu 3 Tage und senken das Komplikationsrisiko. Neue Bildgebungsplattformen wie das EVIS X1-Endoskopiesystem, das 2025 von der FDA zugelassen wurde, haben die Bildqualitätsstandards angehoben und das Vertrauen der Chirurgen in die Laparoskopie gestärkt [1]Olympus America, "EVIS X1-Endoskopieplattform erhält FDA-Zulassung," olympusamerica.com. Ausbildungsprogramme konzentrieren sich zunehmend auf fortgeschrittene laparoskopische Fähigkeiten und schaffen eine Belegschaft, die diese Methoden bevorzugt. Jeder minimal-invasive Eingriff erfordert in der Regel einen sterilen Bergebeutel, was den Stückverbrauch direkt steigert. In wertorientierten Vergütungsumgebungen fördern schnellere Erholung und weniger Infektionen die weitere Migration von Eingriffen zur Laparoskopie, was die Nachfrage im gesamten Markt für laparoskopische Bergebeutel beschleunigt.

Zunehmende Belastung durch abdominale und pelvine Erkrankungen

Eingriffe bei Darmkrebs sind in entwickelten Volkswirtschaften um 15 % pro Jahr gestiegen, während Erkrankungen der Gallenblase, des Appendix und gynäkologische Fälle das kumulative Eingriffvolumen weiter erhöhen. Allein in Japan erreichte der Medizingerätemarkt im Jahr 2021 einen Wert von 40 Milliarden USD und verzeichnet bis 2027 eine CAGR von 5,5 %, was auf ein erhebliches Wachstum des Eingriffvolumens hindeutet [2]US-Handelsministerium, "Japanischer Medizingerätemarkt," commerce.gov. Steigende Fettleibigkeits- und Diabetesraten tragen zu metabolischen und urologischen Operationen bei, die ebenfalls auf die Gewebeentnahme während der Laparoskopie angewiesen sind. Asien-Pazifik verzeichnet den steilsten epidemiologischen Wandel und zwingt Krankenhäuser dazu, die OP-Kapazitäten zu erweitern und größere Mengen an Einweg-Bergekonsumgütern zu bevorraten, um Sterilisationsengpässe zu vermeiden.

Expansion ambulanter Chirurgiezentren weltweit

Das Eingriffvolumen der ASC wird voraussichtlich um 21 % steigen und bis 2034 44 Millionen Fälle erreichen, da Kostenträger die Protokolle für die Entlassung am selben Tag befürworten. Ihr schlankes Geschäftsmodell bevorzugt Einweg-Sets ohne Aufbereitungsaufwand, was die Anbieter dazu veranlasst, ihre Produktlinien auf kostengünstige, gebrauchsfertige Bergebeutel auszurichten. Die erweiterte Erstattungsliste von Medicare für komplexe laparoskopische Eingriffe zementiert den ambulanten Trend weiter. Vorstädtische Patientenstämme und transparente Preisgestaltung stärken die Wettbewerbsfähigkeit der ASC und führen zu neuem Volumen im Markt für laparoskopische Bergebeutel, wobei die Vertriebsmuster hin zu Gruppeneinkaufseinrichtungen für ASC-Ketten umgestaltet werden.

Technologische Fortschritte bei selbstöffnenden Beutelmechanismen

Patentanmeldungen belegen intensive Forschungs- und Entwicklungsaktivitäten rund um federbelastete, formgedächtnisbasierte und magnetische Entfaltungssysteme, die eine vollständige Beutelöffnung unabhängig vom Trokar-Winkel gewährleisten. Roboterplattformen wie da Vinci 5 integrieren nun Kraftrückkopplung, wodurch die Lieferanten gezwungen sind, Beutel zu entwickeln, die mit haptischen Signalen synchronisiert werden können. Olympus erhielt 2024 ein Patent auf flexible Innenschäfte, die Schneidelemente in abnehmbare Beuteleinheiten integrieren, was den Wandel hin zu multifunktionalen Bergelösungen unterstreicht. Eine zuverlässige automatische Öffnung reduziert die Verweilzeit in der Bauchhöhle, was Chirurgen anspricht, die Ergebnisse standardisieren und die Anästhesiebelastung verkürzen möchten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hoher durchschnittlicher Verkaufspreis von Premium-Bergebeuteln | -1.2% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit alternativer Verfahren zur Gewebeentnahme | -0.8% | Global, stärker in kostenbeschränkten Systemen | Mittelfristig (2–4 Jahre) |

| Umweltkritik an Einwegkunststoffen in Operationssälen | -0.6% | Europa und Nordamerika, Ausweitung auf breitere Märkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Kompatibilität mit Roboter-Trokaren der nächsten Generation | -0.4% | Nordamerika und Europa, wo der Robotereinsatz hoch ist | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher durchschnittlicher Verkaufspreis von Premium-Bergebeuteln

Automatische Entfaltungsfunktionen erzielen im Vergleich zu manuellen Beuteln Preisaufschläge von 40–60 %, was bei Beschaffungsteams, die Kostensenkungsinitiativen verfolgen, auf Widerstand stößt. Wertorientierte Verträge verpflichten Anbieter, Ergebnisnachweise zu erbringen, die den inkrementellen Mehraufwand aufwiegen, was freiwillige Upgrades dämpft. Der Wettbewerbsdruck durch asiatische Hersteller engt die Margen ein, während Krankenhaus-Formulare auf ein enges Band kostengünstigerer SKUs standardisieren, um Mengenrabatte zu nutzen. Dieses Umfeld könnte das Premium-Segment im Markt für laparoskopische Bergebeutel dämpfen, bis nachgewiesene klinische Vorteile die Kostenbedenken überwiegen.

Umweltkritik an Einwegkunststoffen in Operationssälen

Nachhaltigkeitsausschüsse von Krankenhäusern quantifizieren Abfälle und rücken Verbrauchsmaterialien wie Bergebeutel in den Fokus. Neue EU-Verpackungsrichtlinien und Anforderungen an elektronische Gebrauchsanweisungen verursachen Compliance-Kosten für Gerätehersteller [3]Emergo by UL, "EU-Verpackungs- und Gebrauchsanweisungsvorschriften werden verschärft," emergobyul.com . Obwohl biologisch abbaubare Polymere vielversprechende Entsorgungsvorteile bieten, legen Regulierungsbehörden strenge Biokompatibilitätstests fest, die die Zulassungszyklen verlängern. Gesundheitssysteme setzen zunehmend Abfallreduzierungsziele und drängen Einkaufsabteilungen dazu, Anbieter zu bevorzugen, die sich zu Recycling oder biologisch sicheren Materialien verpflichten. Dies erhöht den Investitionsaufwand für Forschung und Entwicklung und könnte die Akzeptanz verlangsamen, sofern keine Leistungsparität mit bewährten Kunststoffen nachgewiesen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Abnehmbare Designs treiben die Marktführerschaft voran

Abnehmbare Designs entfielen im Jahr 2025 auf 57,32 % des Marktanteils für laparoskopische Bergebeutel, was die Präferenz der Chirurgen für Flexibilität bei der Gewebehandhabung und die Kompatibilität mit robotergestützten Armen widerspiegelt. Dieses Segment wird voraussichtlich bis 2031 eine CAGR von 8,01 % erzielen und damit den breiteren Markt für laparoskopische Bergebeutel übertreffen. Die Innovation konzentriert sich auf sichere Befestigungsschnittstellen, die dem Drehmoment während der Extraktion standhalten und gleichzeitig eine schnelle Trennung ermöglichen, sobald der Beutel den Nabelport erreicht. Unternehmen, die in robuste Verriegelungsgeometrien und röntgenopake Markierungen investieren, erleichtern die fluoroskopische Bestätigung der vollständigen Entfernung – ein Merkmal, das bei bariatrischen und onkologischen Operationen geschätzt wird. Nicht abnehmbare Beutel besetzen stabile Nischen, etwa bei der routinemäßigen Cholezystektomie, bei der eine schlanke Instrumentenanzahl wichtiger ist als Modularität.

Die fortschreitende Miniaturisierung robotischer Handgelenke erhöht die Nachfrage nach schlanken, abnehmbaren Beuteln, die 5-mm-Trokare passieren können, ohne das Gewebevolumen zu beeinträchtigen. Olympus' Technologie flexibler Innenschäfte veranschaulicht, wie abnehmbare Unterkomponenten aktive Schneid- oder Kauterisierungsfunktionen integrieren können, was die Verfahrenseffizienz steigert und gleichzeitig die Beutelintegrität erhält. Da Krankenhäuser ihre Operationssäle auf Roboter standardisieren, wird erwartet, dass das abnehmbare Segment seinen Anteil an der Marktgröße für laparoskopische Bergebeutel ausweitet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technik: Manuelle Öffnung behauptet Dominanz trotz Automatisierungstrends

Manuelle Beutel behielten im Jahr 2025 einen Anteil von 61,88 % der Marktgröße für laparoskopische Bergebeutel, da sie eine vertraute Handhabung und wirtschaftliche Preisgestaltung bieten, während automatische Formate das stärkste Wachstum mit einer CAGR von 8,07 % verzeichnen. Manuelle Geräte profitieren von einfacher Mechanik und geringerem Ausfallrisiko, was sie zur Standardlösung in Hochvolumen-Gallenblasen- oder Appendektomieprogrammen macht. Ausbildungsprogramme fördern zudem die Vertrautheit mit traditionellen Zugfadenöffnungen und sichern den Marktanteil.

Automatische Beutel begegnen Bedenken hinsichtlich der Workflow-Variabilität, insbesondere in robotergestützten Operationssälen, in denen der Chirurg von einer Konsole entfernt vom sterilen Feld aus operiert. Federausgelöste oder durch Formgedächtnislegierungen angetriebene Ränder gewährleisten die Mundöffnung auch bei ungünstigen Winkeln und reduzieren den Bedarf an zusätzlicher Greifermanipulation. Obwohl höhere Kosten den Einsatz in budgetsensiblen Einrichtungen abschrecken, schreiben Universitätskrankenhäuser, die standardisierte Roboterverfahren einführen, zunehmend automatische Beutel für Konsistenz vor. Die Patentaktivitäten von Boston Scientific bei neuartigen Dichtungseinheiten verdeutlichen die wettbewerbliche Bedeutung der Zuverlässigkeit in der Kategorie der automatisch öffnenden Systeme. Eine breitere Verfügbarkeit kostengünstiger automatisch öffnender SKUs dürfte die inkrementelle Nachfrage über den Prognosehorizont in Richtung dieses Segments verschieben.

Nach Anwendung: Gastrointestinale Eingriffe führen, während die Urologie zulegt

Gastrointestinale Chirurgien machten 2025 39,48 % des Gesamtverbrauchs aus und festigten ihre Position als größte Anwendung aufgrund der hohen Volumina an Cholezystektomien und kolorektalen Eingriffen. Die fest verankerten Laparoskopieprotokolle des Segments halten es als Säule der Lieferanten-Vertriebspipelines. Krankenhäuser kaufen mehrere Beutelgrößen, um variable Gewebemassen – von Gallensteinen bis hin zu Teilkolektomieproben – aufzunehmen, was die Wiederholungskaufzyklen im Markt für laparoskopische Bergebeutel stärkt.

Die Urologie, mit einer CAGR von 8,08 %, übertrifft konkurrierende Fachgebiete in der Wachstumsgeschwindigkeit, da Prostatektomien und Nephrolithotomien auf minimal-invasive Wege verlagert werden. Reduzierte Port-Durchmesser und Anforderungen an eine schonende Gewebehandhabung erfordern dünne, stichfeste Beutel. Anbieter, die Mundöffnungsdurchmesser und Einführungserleichterungen für begrenzte Beckenbereiche anpassen, gewinnen bei urologischen Chirurgen an Bedeutung. Der Fokus auf schnelle Steinentnahme stimuliert Designanpassungen wie verstärkte Nähte und abgestufte Kapazitätsindikatoren, die sichere Überfüllungsgrenzen fördern. Eine enge Zusammenarbeit zwischen Geräkeingenieuren und Urologen ist daher entscheidend, um die Dynamik in dieser wachstumsstarken Nische aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz steht vor ASC-Herausforderung

Krankenhäuser erwirtschafteten im Jahr 2025 67,05 % des Gesamtumsatzes, da komplexe onkologische und bariatrische Eingriffe weiterhin in Tertiärzentren zentralisiert sind, die über vollständige Intensivversorgungskapazitäten verfügen. Integrierte Einkaufsabteilungen bevorzugen gebündelte Geräteportfolios, die es Konzernen wie Johnson & Johnson ermöglichen, Bergebeutel zusammen mit Trokaren und Stapelgeräten zu vertreiben. Forschungskooperationen und klinische Studienpipelines begünstigen ebenfalls den Einsatz hochwertiger automatisch öffnender Geräte in Krankenhäusern, die Protokollkonsistenz unterstützen.

ASC werden jedoch voraussichtlich mit einer CAGR von 8,15 % schneller wachsen, da ambulante Laparoskopie zur Normalität wird. Diese Zentren schätzen konsistente fallbezogene Kosten und minimale Aufbereitungsausfallzeiten, was die Präferenz für Einweg-Bergesets mit Hilfswerkzeugen fördert. Der erwartete Anstieg auf 44 Millionen ASC-Eingriffe bis 2034 eröffnet mittelgroßen Herstellern einen fruchtbaren Kanal, die qualitäts-preis-optimierte Angebote liefern können. Anbieter, die in kompakte, vollständig sterile Beutel investieren, die die Einrichtungszeit verkürzen, orientieren sich genau an den ASC-Workflow-Prioritäten.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 40,76 % des weltweiten Umsatzes, gestützt durch die hohe Akzeptanz robotergestützter Chirurgie und günstige Erstattungsregelungen, die die Kosten für Premium-Verbrauchsmaterialien ausgleichen. Die Klarheit der FDA bei Einweggeräte-Zulassungsverfahren beschleunigt die Markteinführung, und institutionelle Prüfausschüsse schreiben häufig sterile Gewebeentnahme für die Probenintegrität vor, was zu vorhersehbaren Einkaufsvolumina beiträgt. Der Querverkauf über umfangreiche Geräteportfolios verschafft etablierten Anbietern stabile Verhandlungsposition bei Gruppeneinkaufsorganisationen.

Asien-Pazifik führt das Wachstum mit einer CAGR von 8,19 % bis 2031 an, dank aggressiver Investitionen in chirurgische Infrastruktur in China, Indien und Japan. Die CAGR von 5,5 % des japanischen Medizingerätemarkts bis 2027 spiegelt den demografischen Bedarf an gastrointestinalen und urologischen Eingriffen bei einer alternden Bevölkerung wider. Chinas Aufstieg in Richtung eines Medizingerätemarkts von 210 Milliarden USD bis 2025 öffnet internationale Marken weiterhin Quotenmöglichkeiten, wenn sie die Produktion lokalisieren. Indiens aktualisierter Ethik-Marketingkodex für Medizingeräte fördert Transparenz, erleichtert Importgenehmigungen und katalysiert die Akzeptanz hochwertiger Bergekonsumgüter. Öffentlich-private Partnerkrankenhäuser in Städten der zweiten Reihe bieten unerschlossene Volumenreserven und vergrößern den Markt für laparoskopische Bergebeutel weiter.

Europa zeigt eine moderate Expansion, getrieben durch strenge MDR-Compliance, die Qualität und Sicherheit belohnt. Nachhaltigkeitsziele fördern Versuche mit biologisch abbaubaren Polymeren und schaffen eine Differenzierungsmöglichkeit für Innovatoren. Fragmentierte Erstattungsregelungen in den Mitgliedstaaten setzen Anbieter unter Druck, klare gesundheitsökonomische Daten vorzulegen, doch konsistente klinische Leitlinien zur minimal-invasiven Krebschirurgie sichern die Basisnachfrage. Naher Osten, Afrika und Südamerika kombinieren aufkommende private Krankenhausgruppen und staatliche Modernisierungsprogramme, um langfristiges Potenzial zu bieten, obwohl Währungsvolatilität und Beschaffungsbürokratie kurzfristige Lieferungen dämpfen können.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Ethicon und Medtronic halten starke Marktanteile durch umfangreiche laparoskopische Portfolios und gefestigte Beziehungen zu integrierten Liefernetzwerken und akademischen Zentren. Ihre Fähigkeit, Endoskope, Trokare und Stapelgeräte zusammen mit Bergebeuteln zu bündeln, verkürzt Ausschreibungszyklen und stabilisiert die Margen. Mittelgroße Akteure konzentrieren sich auf differenzierte Merkmale wie bioresorbierbare Folien oder ultraflache Schutzkappen, die auf Einschnitt-Chirurgie zugeschnitten sind.

Der Kampf um geistiges Eigentum intensiviert sich rund um Entfaltungszuverlässigkeit, antimikrobielle Beschichtungen und umweltfreundliche Materialien. Boston Scientifics Patent auf medizinische Dichtungseinheiten, die eine kontrollierte Folienfreisetzung integrieren, positioniert das Unternehmen dazu, tiefer in Gewebeentnahmezubehör einzusteigen. Start-ups setzen auf kompostierbare Polymere und CO₂-neutrale Fertigung und suchen Krankenhäuser als Early Adopter, die ESG-Ziele verfolgen. Globale Akteure erproben indes Recyclingprogramme, die Nachhaltigkeitseinwände ausräumen und gleichzeitig das Einweggeschäftsmodell schützen, exemplarisch durch Ethicons Rücknahmeprogramm 2025.

Strategische Fusionen und Übernahmen setzen sich fort: Medtronics Akquisition von Fortimedix Surgical für 850 Millionen USD im Jahr 2024 stärkte seine minimal-invasive Plattform durch komplementäre Energiegeräte, die gut zu Bergeprodukten passen. Partnerschaften mit Roboterfirmen prägen ebenfalls die Wettbewerbsdynamik, da Kompatibilitätszertifizierungen Verbrauchsmaterialverkäufe über mehrjährige Serviceverträge sichern können. Insgesamt hängt der Wettbewerb davon ab, klinische Wirksamkeit, Kosteneffizienz und Nachhaltigkeit zu verbinden, um Aufnahme in Formulare zu gewinnen.

Marktführer in der Branche für laparoskopische Bergebeutel

Johnson & Johnson

Medtronic

Richard Wolf GmbH

Vernacare

Purple Surgical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Olympus Corporation erhielt die FDA-Zulassung für seine EZ1500-Endoskope mit erweiterter Tiefenschärfe-Technologie (Extended Depth of Field), ein Schritt, der die Läsionsvisualisierung verbessert und eine breitere laparoskopische Nutzung unterstützt.

- März 2025: Die Ethicon-Sparte von Johnson & Johnson erweiterte ihr Recyclingprogramm für chirurgische Instrumente und entspricht damit den Nachhaltigkeitstreibern, während sie den Fokus auf sterile Einweg-Bergelösungen beibehält.

- Dezember 2024: Surgsci Medical Ltd. brachte Einweg-Laparoskopie-Gewebebeutel in mehreren Kapazitäten für allgemeine, urologische und gynäkologische Operationssäle auf den Markt.

- November 2024: Medtronic schloss die Akquisition von Fortimedix Surgical für 850 Millionen USD ab und erweiterte damit seine Energiegerätelinie, die die Workflows von Bergebeuteln ergänzt.

Globaler Berichtsumfang für den Markt für laparoskopische Bergebeutel

Laparoskopische Bergebeutel werden verwendet, um Gewebeproben wie adnexale Zysten, benigne Zysten und andere Gewebemassen zu entnehmen und dabei Ausläufe und Kontamination anderer Organe zu vermeiden. Der Markt für laparoskopische Bergebeutel ist segmentiert nach Typ (abnehmbare Bergebeutel, nicht abnehmbare Bergebeutel), Technik (manuelle Öffnung und automatische Öffnung), Anwendung (gastrointestinale Chirurgie, gynäkologische Chirurgie, urologische Chirurgie und andere Anwendungen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Abnehmbare Bergebeutel |

| Nicht abnehmbare Bergebeutel |

| Manuelle Öffnung |

| Automatische Öffnung |

| Gastrointestinale Chirurgie |

| Gynäkologische Chirurgie |

| Urologische Chirurgie |

| Andere Anwendungen |

| Krankenhäuser |

| Ambulante Chirurgiezentren |

| Fachkliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Kooperationsrat der Arabischen Golfstaaten |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Typ | Abnehmbare Bergebeutel | |

| Nicht abnehmbare Bergebeutel | ||

| Nach Technik | Manuelle Öffnung | |

| Automatische Öffnung | ||

| Nach Anwendung | Gastrointestinale Chirurgie | |

| Gynäkologische Chirurgie | ||

| Urologische Chirurgie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Chirurgiezentren | ||

| Fachkliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Kooperationsrat der Arabischen Golfstaaten | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für laparoskopische Bergebeutel im Jahr 2026?

Die Marktgröße für laparoskopische Bergebeutel beträgt 559,8 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 805,88 Millionen USD erreichen.

Welches Segment wächst am schnellsten bei den Techniken für Bergebeutel?

Automatische Öffnungssysteme verzeichnen bis 2031 die höchste CAGR von 8,07 % aufgrund der Integration in die robotergestützte Chirurgie.

Warum bevorzugen Chirurgen abnehmbare Bergebeutel?

Abnehmbare Designs ermöglichen eine unabhängige Gewebemanipulation, reduzieren das Extraktionsdrehmoment und sind gut mit robotergestützten Workflows vereinbar.

Welche Region weist die stärksten Wachstumsaussichten auf?

Asien-Pazifik verzeichnet mit 8,19 % die schnellste regionale CAGR, angetrieben durch den Ausbau der Gesundheitsinfrastruktur in China, Indien und Japan.

Wie beeinflussen ambulante Chirurgiezentren die Nachfrage?

ASC bevorzugen Einweg-, kostengünstige Bergesets und treiben eine CAGR von 8,15 % in diesem Endnutzersegment voran, da die ambulante Laparoskopie zunimmt.

Welche Nachhaltigkeitsmaßnahmen ergreifen die wichtigsten Anbieter?

Führende Unternehmen erproben Recyclingprogramme und forschen an biologisch abbaubaren Polymeren, um den Umweltkritiken an Einwegkunststoffen zu begegnen.

Seite zuletzt aktualisiert am: