Marktgröße und Marktanteil des Öl- und Gas-TIC-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

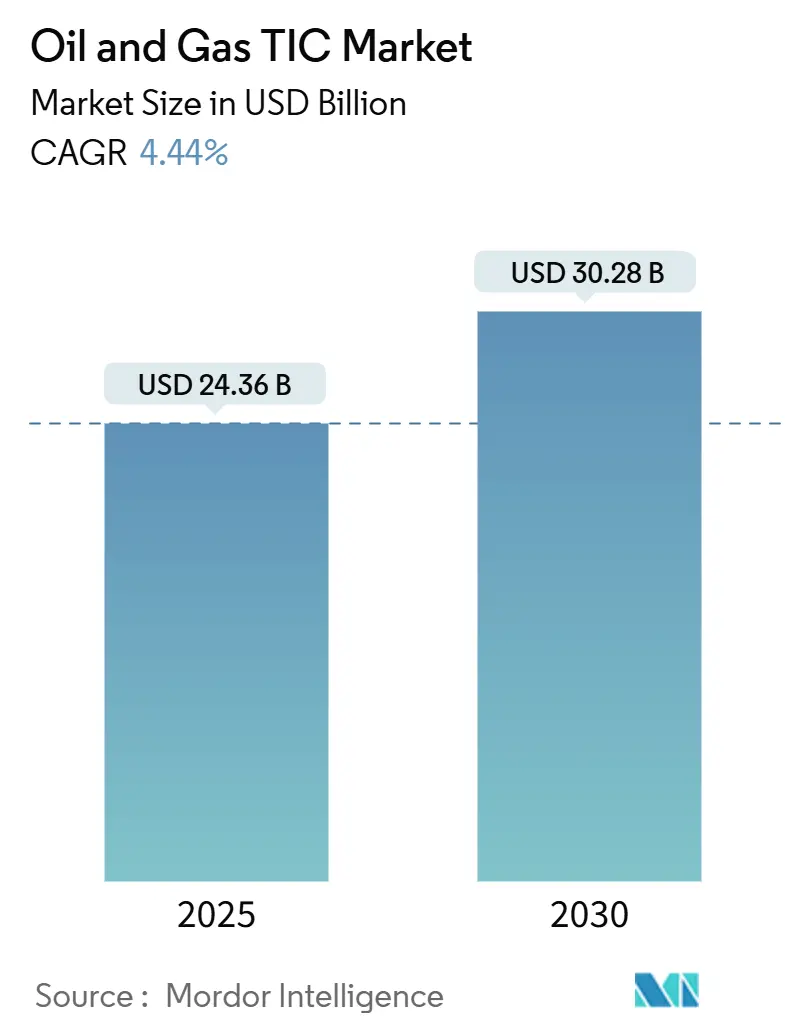

| Marktgröße (2025) | 24.36 Milliarden US-Dollar |

| Marktgröße (2030) | 30.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Öl- und Gas-TIC-Marktanalyse von Mordor Intelligence

Der Markt für Prüfung, Inspektion und Zertifizierung in der Öl- und Gasindustrie erreichte im Jahr 2025 einen Wert von 24,36 Milliarden USD und wird bis 2030 voraussichtlich 30,28 Milliarden USD erreichen, was einer CAGR von 4,44 % entspricht. Der verstärkte Einsatz digitaler Anlagenintegritätsprogramme in Verbindung mit einer zunehmenden regulatorischen Kontrolle der Methanemissionen und dem umfangreichen Bau von LNG-Exportterminals stützt die positive Aussicht. Die Einführung von Inspektionsanalysen auf Basis künstlicher Intelligenz reduziert weiterhin ungeplante Stillstände und verlängert gleichzeitig die Lebensdauer von Anlagen, was wiederum die Ausgaben für prädiktive Dienstleistungen erhöht. Der systematische Austausch von Pipelines, die während des Energiebooms der 1960er bis 1980er Jahre gebaut wurden, schafft mehrjährige Serviceverträge, die Anbieter mit fortschrittlichen Inline-Inspektions- und Korrosionsbewertungskapazitäten begünstigen. Unterdessen steigt die regionale Inspektionsnachfrage in der Asien-Pazifik-Region am schnellsten, getrieben durch Chinas Pipelines im Rahmen der Belt-and-Road-Initiative und Indiens expandierendes nationales Gasnetz. Konsolidierungsgerüchte, insbesondere zwischen SGS und Bureau Veritas, signalisieren eine Intensivierung des Wettbewerbs um Skaleneffekte bei Technologieinvestitionen und globalen Liefernetzwerken.

Wichtigste Erkenntnisse des Berichts

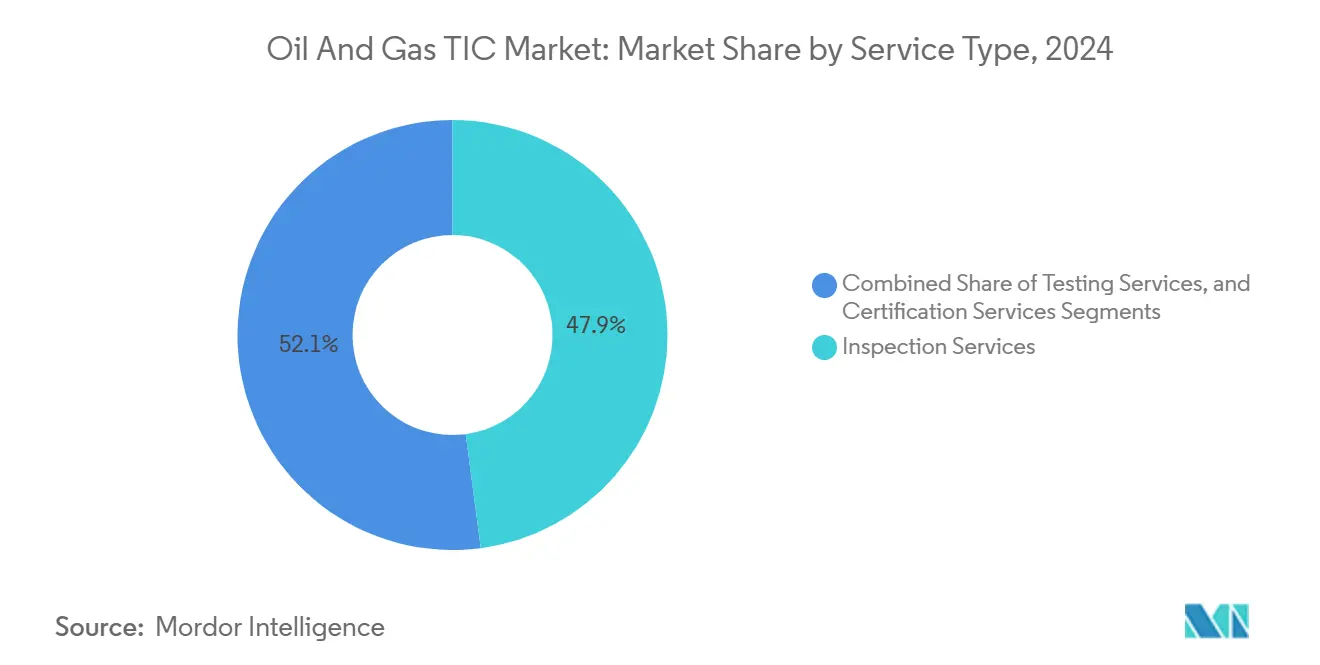

- Nach Dienstleistungsart führten Inspektionsdienstleistungen im Jahr 2024 mit einem Umsatzanteil von 47,9 %; Zertifizierungsdienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 5,1 % wachsen.

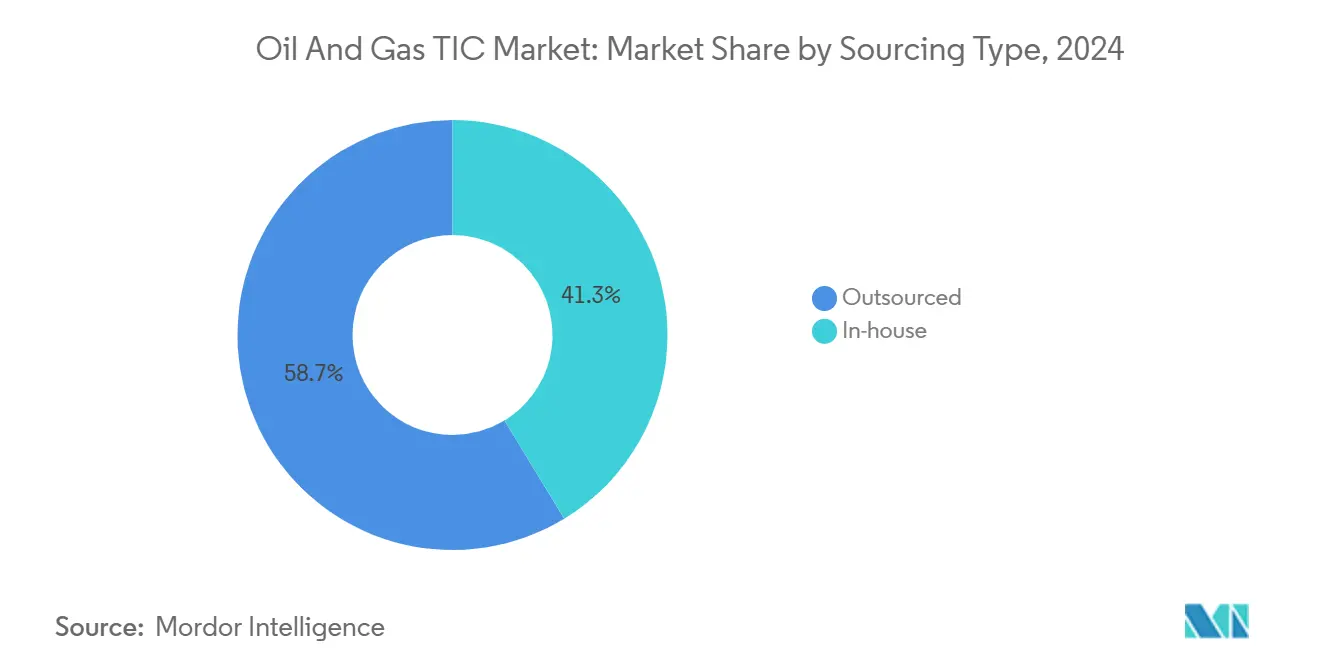

- Nach Beschaffungsart hielten ausgelagerte Dienstleistungen im Jahr 2024 einen Marktanteil von 58,7 % am Markt für Prüfung, Inspektion und Zertifizierung in der Öl- und Gasindustrie, während dasselbe Segment bis 2030 die höchste CAGR von 4,9 % verzeichnen soll.

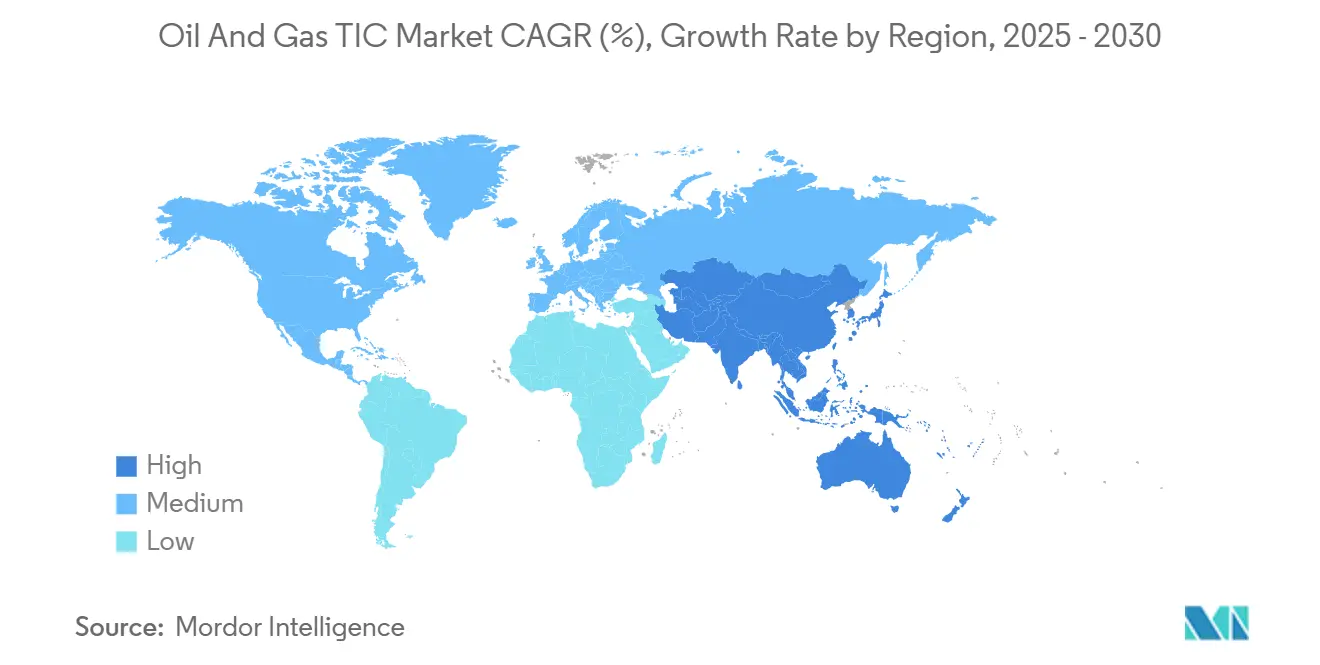

- Nach Geografie entfiel auf die Asien-Pazifik-Region im Jahr 2024 ein Umsatzanteil von 49,8 %, und sie wird voraussichtlich mit einer CAGR von 5,1 % bis 2030 die am schnellsten wachsende Region bleiben.

Globale Trends und Erkenntnisse des Öl- und Gas-TIC-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitale Anlagenintegritätsprogramme | +0.8% | Global; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende ESG- und Methanemissions-Kontrolle | +1.2% | Global, angeführt von Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Ersatz alternder Pipeline-Infrastruktur | +0.9% | Kernregionen Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge Raffinerie-Revisionspläne | +0.6% | Globale Raffineriezentren | Mittelfristig (2–4 Jahre) |

| Ausbau von LNG-Exportanlagen | +0.7% | Nordamerika, Australien, Katar | Mittelfristig (2–4 Jahre) |

| Aufkommen von Ferninspektion mittels Robotik | +0.5% | Kernregion Asien-Pazifik; Ausweitung auf Nordamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Anlagenintegritätsprogramme treiben die Markttransformation voran

Künstliche Intelligenz und maschinelles Lernen haben die Inspektion von reaktiven auf prädiktive Modi umgestellt, sodass Betreiber ungeplante Ausfallzeiten um bis zu 35 % reduzieren und gleichzeitig die Lebensdauer von Anlagen verlängern können.[1]SLB, "OptiSite Digital Platform Launch," slb.com OptiSite und vergleichbare Plattformen bündeln Inline-Inspektions-, Korrosionsüberwachungs- und Prozessdaten in einheitlichen Dashboards, die schnelle Interventionsentscheidungen unterstützen. TIC-Anbieter monetarisieren nun proprietäre Algorithmen, digitale Zwillinge und Echtzeit-Analysen neben traditionellen Feldarbeiten und wandeln die Datenverwaltung in ein wiederkehrendes Umsatzmodell um. Anbieter, die Robotik, Cloud-Konnektivität und Analysen kombinieren können, gewinnen zunehmend mehrjährige Verträge für kritische Upstream- und Midstream-Anlagen. Die neueste Plattformiteration von DNV zeigt, wie Software zu einem zentralen Differenzierungsmerkmal in einem Sektor geworden ist, der einst ausschließlich durch Technikerkenntnisse definiert wurde. Kontinuierliche Überwachung ergänzt obligatorische periodische Inspektionen, anstatt sie zu ersetzen, was den Kernerfolg sichert und gleichzeitig neue hochmargige digitale Dienstleistungen erschließt.

ESG-Kontrolle beschleunigt die compliance-getriebene Inspektionsnachfrage

Die OOOOb- und OOOOc-Regeln der US-amerikanischen Umweltschutzbehörde (EPA) verlangen eine vierteljährliche Methanüberwachung in Öl- und Gasanlagen und drängen Betreiber zu Leckageerkennungstechnologien wie optischer Gasbildgebung und Drohnenüberwachung. Die Verordnung zur Reduzierung von Methanemissionen in Europa schreibt ab 2024 ähnliche Verpflichtungen vor und erweitert die Möglichkeiten für Anbieter, die in Quantifizierungs- und Verifizierungsmethoden versiert sind. Kanadas Entwurf für Methanvorschriften schließt sich diesem Trend an und schafft einen nordamerikanischen Compliance-Korridor, der Inspektionshäufigkeiten und -methoden standardisiert. Bußgelder, die mehrere Millionen Dollar erreichen können, verleihen der Drittverifizierung Dringlichkeit, um die Sorgfaltspflicht nachzuweisen. Anbieter mit Erfahrung in drohnenbasierten Massenbilanzmessungen und kontinuierlicher Sensorik verzeichnen einen starken Anstieg der Nachfrage von Onshore- und Offshore-Anlagen, die strengeren Offenlegungsvorschriften zuvorkommen wollen.

Alternde Infrastrukturersatzzyklen schaffen systematische Inspektionsmöglichkeiten

Etwa 40 % der US-amerikanischen Erdgasübertragungspipelines sind über 50 Jahre alt, was Zustandsbewertungsdaten für einen sicheren Betrieb bis zum Austausch unverzichtbar macht.[2]Pipeline and Hazardous Materials Safety Administration, "Pipeline Mileage and Facilities," phmsa.dot.gov Risikobasierte Inspektionsprogramme integrieren historische Vorfallsaufzeichnungen mit Ultraschall-Risserkennung und Korrosionskartierung, um datengestützte Priorisierungspläne zu erstellen. Betreiber, die Austauschfenster auswählen, benötigen eine unabhängige Überprüfung der Restlebensdauerschätzungen, was mehrjährige Inspektionsverträge verankert, die von Voruntersuchungen bis zur Validierung nach der Installation reichen. Ähnliche Muster entstehen in Europa, wo Altpipeline-Netze aus der Nordsee-Entwicklungsära nun einer verstärkten Prüfung bedürfen, bevor sie für den Wasserstofftransport umgewidmet werden. Der Umfang und die Vorhersehbarkeit dieser Programme stützen weiterhin den Markt für Prüfung, Inspektion und Zertifizierung in der Öl- und Gasindustrie, insbesondere für Anbieter, die hochauflösende Inline-Inspektionswerkzeuge besitzen, die Anomalien im Submillimeterbereich erkennen können.

Der Ausbau von LNG-Exportanlagen treibt spezialisierte Inspektionsanforderungen voran

Megaprojekte wie Plaquemines LNG, Corpus Christi Stufe 3 und Golden Pass LNG schreiben umfangreiche Prüfungen vor, die von kryogener Metallurgie bis zur Schweißnahtintegrität von Hochdruckrohrleitungen reichen. Jede Anlage löst mehrjährige Verträge aus, die Bau-QA/QC, Inbetriebnahme und Betriebsbereitschaftsprüfungen umfassen. Internationale Normen, darunter ASME Abschnitt VIII und API 620, schreiben mehrere Verifizierungsebenen vor, die nur von hochspezialisierten Labors und Feldteams erfüllt werden können. Hochriskante kryogene Komponenten erfordern fortschrittliche Ultraschall- und Röntgenuntersuchungen, was Anbieter mit automatisierten Scannern und digitalen Röntgensystemen besonders wertvoll macht. Die küstennahe Konzentration neuer Terminals hat TIC-Unternehmen dazu veranlasst, regionale Kompetenzzentren einzurichten, die schnellere Mobilisierung, lokales Fachwissen und integrierte Zertifizierungsdienstleistungen bieten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Upstream-CAPEX-Zyklen | -0.7% | Global, besonders ausgeprägt in den nordamerikanischen Schieferregionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Inspektoren in Grenzregionen | -0.4% | Afrika, Südamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regulierungscodes über Jurisdiktionen hinweg | -0.3% | Projekte mit mehreren Jurisdiktionen | Langfristig (≥ 4 Jahre) |

| Wachsende Präferenz für interne digitale Zwillinge | -0.6% | Global, angeführt von großen integrierten Ölgesellschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Upstream-CAPEX schränkt das Wachstum der Servicenachfrage ein

Die Produzenten bleiben bei ihren Ausgaben diszipliniert, auch wenn der Austausch von Pipelines und Niedrigemissions-Upgrades dringend werden. Die Befragten der Umfrage der Dallas Federal Reserve für das vierte Quartal 2024 erwarteten nur bescheidene Steigerungen bei den nordamerikanischen Bohr- und Fertigstellungsbudgets, was auf anhaltende Preisvolatilität und den Aktionärsdruck für freie Cashflow-Renditen zurückzuführen ist. Betreiber verschieben daher unkritische Inspektionskampagnen und verhandeln engere Servicebereiche, was die kurzfristige Umsatztransparenz für TIC-Anbieter einschränkt. Bereits genehmigte Projekte bleiben aktiv; diskretionäre Aktivitäten, insbesondere in unkonventionellen Lagerstätten, schwanken jedoch schnell mit den Rohstoffpreisen, was Herausforderungen bei der Personalbesetzung und Gerätenutzung für Inspektionsunternehmen schafft.

Mangel an zertifizierten Inspektoren in Grenzregionen erhöht das Terminrisiko

Afrika, Südamerika und Teile Südostasiens sind mit einem akuten Fachkräftemangel konfrontiert, insbesondere bei fortgeschrittenen zerstörungsfreien Prüfzertifizierungen wie ASNT Level III Ultraschall und Phased-Array-Schweißnahtinspektion.[3]American Society for Nondestructive Testing, "Introduction to Nondestructive Testing," asnt.org Reisebeschränkungen, inkonsistente Ausbildungspipelines und hohe Fluktuation verschärfen Lücken, die die Projektmobilisierung verzögern. Betreiber in diesen Regionen buchen zunehmend internationale Teams Monate im Voraus, was die Personalkosten erhöht und die Vorlaufzeiten verlängert. TIC-Anbieter mit globalen Mobilitätsprogrammen und lokalen Ausbildungsinitiativen mildern diese Herausforderungen, aber der Wettbewerb um qualifizierte Techniker bleibt intensiv. Der Mangel kann kleinere Projekte dazu veranlassen, weniger anspruchsvolle Inspektionsansätze zu wählen, was das Betriebsrisiko potenziell erhöht und die Anbietereinnahmen aus Premiumdienstleistungen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Inspektionsdienstleistungen führen die digitale Integration an

Inspektionsdienstleistungen erzielten im Jahr 2024 einen Umsatzanteil von 47,9 % im Markt für Prüfung, Inspektion und Zertifizierung in der Öl- und Gasindustrie und unterstreichen damit ihre zentrale Bedeutung für die Anlagenintegritäts-Compliance. Die Dominanz spiegelt die wachsende Abhängigkeit von Inline-Inspektion, drohnenbasierten Sichtprüfungen und hochfrequenter Ultraschallprüfung wider, die Echtzeit-Analyseplattformen speisen. Robotische Crawler, die mit mehreren Sensoren ausgestattet sind, führen nun gleichzeitig Wanddickenmessungen, Korrosionskartierung und Videoaufnahmen durch, reduzieren Stillstandsfenster und ermöglichen eine vollständige Leitungsabdeckung in weniger Durchläufen. Die Verknüpfung dieser Daten mit digitalen Zwillingen unterstützt die vorausschauende Wartung, die die gesamten Inspektionskosten über den Lebenszyklus jeder Anlage hinweg reduzieren kann. Anbieter, die Inspektionsdaten in die Analyseumgebungen der Betreiber integrieren können, erzielen Premiumpreise und längerfristige Verträge.

Zertifizierungsdienstleistungen, obwohl sie eine kleinere Basis halten, werden bis 2030 voraussichtlich mit einer CAGR von 5,1 % wachsen. Komplexe transnationale Infrastrukturprojekte erfordern zunehmend Drittpartei-Bestätigungen sowohl für traditionelle als auch für digitale Inspektionsmethoden. Die unabhängige Validierung von KI-basierten Fehlererkennungsalgorithmen ist zu einem neuen Umsatzstrom geworden, da Regulierungsbehörden auf dokumentierten Nachweisen von Genauigkeit und Wiederholbarkeit bestehen. Prüfdienstleistungen bilden weiterhin das Rückgrat der Materialverifizierungs- und Umwelt-Compliance-Programme, aber ihr Wachstum hinkt hinterher, da Online-Sensoren die Abhängigkeit von periodischer Laborprobenahme schrittweise reduzieren. Dennoch bleiben hochwertige chemische, metallurgische und Schadensanalysetests bei Anlagenrevisionen und Vorfallsuntersuchungen unverzichtbar.

Nach Beschaffungsart: Dominanz der Auslagerung spiegelt spezialisiertes Fachwissen wider

Ausgelagerte Anbieter machten im Jahr 2024 58,7 % der Ausgaben im Markt für Prüfung, Inspektion und Zertifizierung in der Öl- und Gasindustrie aus. Betreiber bevorzugen häufig externe Spezialisten für fortschrittliche Technologien wie hochauflösendes Laserscanning, ferngesteuerte Ultraschall-Crawler und radiografische Computertomografie, die laufende Kapitalinvestitionen und dediziertes Fachpersonal erfordern. Das ausgelagerte Segment wird bis 2030 voraussichtlich die höchste CAGR von 4,9 % verzeichnen, angetrieben durch das rasche Aufkommen drohnengestützter und Unterwasser-Robotikdienstleistungen, Bereiche, in denen Qualifikationen und Geräteinvestitionen die meisten internen Budgets übersteigen.

Interne Inspektionsfunktionen bleiben für routinemäßige Überwachung und tägliche Wartungsaufgaben wichtig und wachsen mit einer langsameren CAGR von 4,1 %. Viele integrierte Ölgesellschaften setzen hybride Modelle ein, bei denen proprietäre Teams für die Kernüberwachung von Anlagen reserviert werden, während komplexe oder risikoreiche Aufgaben an Drittanbieter ausgelagert werden. Ergebnisbasierte Vertragsgestaltung gewinnt an Bedeutung und verschiebt kommerzielle Modelle von Zeit-und-Material hin zu Leistungskennzahlen, die mit Betriebszeit oder Leckratenreduzierungen verknüpft sind. Solche Rahmenbedingungen fördern eine tiefere Zusammenarbeit zwischen Betreibern und Dienstleistern und richten Anreize auf kontinuierliche Verbesserung und Innovation aus.

Geografische Analyse

Die Asien-Pazifik-Region erzielte im Jahr 2024 einen Umsatzanteil von 49,8 % und wird voraussichtlich mit einer CAGR von 5,1 % bis 2030 die Führung behalten, was ihre zentrale Rolle im Markt für Prüfung, Inspektion und Zertifizierung in der Öl- und Gasindustrie unterstreicht. Chinas jährliche Ergänzung von mehr als 10.000 km neuer Gaspipelines im Rahmen der Belt-and-Road-Initiative schafft weiterhin eine robuste Nachfrage nach periodischen Integritätsbewertungen und Schweißnahtinspektionen. Indiens Ausbau des nationalen Gasnetzes über 17.000 km erfordert spezialisierte Korrosionsüberwachung und Gefahrenerhebungen, insbesondere in Hochrisikogebieten mit dichten Bevölkerungen. Das Wachstum der LNG-Kapazität in Australien und Südostasien steigert die regionale Nachfrage nach kryogener Materialprüfung und Exportterminalzertifizierung weiter.

Nordamerika bleibt eine kritische Umsatzsäule, angetrieben durch den Austausch alternder Anlagen und strenge Methanemissionsvorschriften, die eine vierteljährliche oder kontinuierliche Leckageüberwachung vorschreiben. Die unkonventionellen Schieferlagerstätten der Region erschweren die Inspektionslogistik, da Bohrplätze und Sammelsysteme über weite Gebiete verteilt sind, was die Abhängigkeit von Drohnenüberflügen und Satellitendaten für eine schnelle Abdeckung erhöht. Kanadas Coastal GasLink- und Trans Mountain-Projekte fügen erhebliche Inspektionsverträge hinzu, die sowohl mit Bau-QA/QC als auch mit Umweltverantwortung verbunden sind.

Europa zeigt ein stetiges, regulierungsgetriebenes Wachstum. Nordsee-Betreiber beauftragen zunehmend detaillierte Restlebensdauerstudien, um zwischen Stilllegung und Wasserstoffumwidmung zu entscheiden. Die EU-Methanvorschriften, die seit 2024 in Kraft sind, institutionalisieren anlagenweite Leckageerkennungs- und Reparaturprogramme (LDAR) und stimulieren die Nachfrage nach optischer Gasbildgebung und Massenbilanzmessung.[4]Europäische Union, "Verordnung zur Reduzierung von Methanemissionen," eur-lex.europa.eu Die Verbindungspipelines in Mittel- und Osteuropa, die zur Diversifizierung der Gasversorgung konzipiert wurden, erfordern eine Zertifizierung über mehrere Jurisdiktionen hinweg, was den Mehrwert von Anbietern mit paneuropäischen Akkreditierungen erhöht. Die Märkte im Nahen Osten und in Afrika entwickeln sich mit moderaten Raten, unterstützt durch neue Upstream-Entwicklungen und Pipeline-Korridore, aber oft durch politische Risiken und lokale Fachkräftemangel eingeschränkt. Dennoch sichern Megaprojekte wie Katars North Field South und Ugandas Ostafrikanische Rohölpipeline weiterhin hochwertige Inspektionspakete.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, wobei die fünf größten Anbieter SGS, Bureau Veritas, Intertek, TÜV SÜD und DNV globale Labore, proprietäre Software und Robotikflotten nutzen, um sich jenseits des Preises zu differenzieren. Eine mögliche Fusion von SGS und Bureau Veritas würde eine Einheit mit einem Wert von 33–35 Milliarden USD und einer unübertroffenen geografischen Reichweite sowie F&E-Budgets schaffen, was die Wettbewerbsmaßstäbe für den Markt für Prüfung, Inspektion und Zertifizierung in der Öl- und Gasindustrie neu gestalten könnte. Die Technologieadoption ist das primäre Schlachtfeld: SGS erprobt KI-gestützte Rohr-Crawler, DNV hat kürzlich automatisierte Fehlererkennung in seine digitale Plattform integriert, und Intertek hat eine Wasserstoffinfrastruktur-Abteilung gegründet, um Erstmovervorteile in aufkommenden Kraftstoffnetzwerken zu nutzen.

Kleinere Spezialisten besetzen Nischen in drohnenbasierter Inspektion, Unterwasser-Robotik und Methanquantifizierung und arbeiten häufig mit Originalgeräteherstellern zusammen, um Sensoren zu entwickeln, die auf Öl- und Gasumgebungen zugeschnitten sind. Regionale Akteure, insbesondere in Asien und dem Nahen Osten, nutzen lokale Akkreditierungen und regulatorische Vertrautheit, um nationale Inhaltsverträge zu sichern, die für globale Konzerne möglicherweise zu kostspielig sind, um sie direkt zu verfolgen. Strategische Allianzen, wie die Zusammenarbeit von TÜV SÜD mit Softwareunternehmen für Echtzeit-Risiko-Dashboards, ermöglichen es etablierten Anbietern, mit der digitalen Disruption Schritt zu halten, ohne die vollen Entwicklungskosten zu tragen.

Die Preisdynamik hängt zunehmend von ergebnisbasierten Modellen ab, die die Vergütung an messbare Reduzierungen von Lecks, Ausfallzeiten oder Inspektionsrückständen knüpfen. Diese Verschiebung belohnt Anbieter, die multidisziplinäres Fachwissen in Maschinenbau, Materialwissenschaft und Datenanalyse in gebündelten Dienstleistungsangeboten integrieren können. Kunden schätzen Einzelschnittstellen-Verträge, die die Compliance über mehrere Jurisdiktionen und Normen hinweg vereinfachen. Dementsprechend gewinnen Anbieter, die in robuste Zertifizierungen nach ASME, ISO 9001, ISO 14001 und Arbeitssicherheitsnormen investieren, einen Reputationsvorteil, der sich in Vorteilen bei der Ausschreibungsvorqualifikation niederschlägt.

Führende Unternehmen der Öl- und Gas-TIC-Branche

SGS SA

Bureau Veritas SA

Intertek Group plc

TÜV SÜD AG

TÜV Rheinland AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: SGS und Bureau Veritas haben vorläufige Fusionsgespräche aufgenommen, die darauf abzielen, einen TIC-Marktführer mit einem Wert von 33–35 Milliarden USD und einem kombinierten Jahresumsatz von über 12 Milliarden USD zu schaffen.

- Januar 2025: ACES Group übernahm die Inspection Technology Company in Saudi-Arabien und erweiterte damit die Abdeckung im Nahen Osten zur Unterstützung der Infrastrukturprogramme der Vision 2030.

- Dezember 2024: MISTRAS Group lancierte "MISTRAS Data Solutions", eine Plattforminvestition von 15 Millionen USD, die prädiktive Analysen, digitale Zwillinge und automatisiertes Reporting vereint.

- November 2024: Fulkrum sicherte sich einen Millionenvertrag zur Erbringung von Inspektionsdienstleistungen für die Port Arthur LNG Phase 1 von Sempra Infrastructure.

Globaler Berichtsumfang des Öl- und Gas-TIC-Marktes

| Prüfdienstleistungen |

| Inspektionsdienstleistungen |

| Zertifizierungsdienstleistungen |

| Intern |

| Ausgelagert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Prüfdienstleistungen | ||

| Inspektionsdienstleistungen | |||

| Zertifizierungsdienstleistungen | |||

| Nach Beschaffungsart | Intern | ||

| Ausgelagert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Prüfung, Inspektion und Zertifizierung in der Öl- und Gasindustrie im Jahr 2025?

Der Markt beläuft sich im Jahr 2025 auf 24,36 Milliarden USD und wird bis 2030 voraussichtlich 30,28 Milliarden USD erreichen, was einer CAGR von 4,44 % entspricht.

Welche Dienstleistungsart hält den größten Umsatzanteil?

Inspektionsdienstleistungen dominieren mit einem Anteil von 47,9 % im Jahr 2024, angetrieben durch die Nachfrage nach fortschrittlicher zerstörungsfreier Prüfung und drohnenbasierten Erhebungen.

Welche Region trägt den größten Umsatzanteil bei?

Die Asien-Pazifik-Region führt mit 49,8 % des globalen Umsatzes und verzeichnet bis 2030 auch die höchste CAGR von 5,1 %.

Was treibt die Nachfrage in Nordamerika an?

Alternde Pipeline-Infrastruktur und strenge Methanemissionsvorschriften treiben eine stetige Nachfrage nach Inspektions- und Zertifizierungsdienstleistungen an.

Wie werden digitale Zwillinge Drittpartei-Inspektionsanbieter beeinflussen?

Während große Betreiber interne digitale Zwillinge einführen, bleiben TIC-Unternehmen für die unabhängige Verifizierung und spezialisierte Bewertungen, die Regulierungsbehörden weiterhin verlangen, unverzichtbar.

Könnte Konsolidierung die Wettbewerbsdynamik neu gestalten?

Eine mögliche Fusion von SGS und Bureau Veritas im Wert von bis zu 35 Milliarden USD würde den größten Akteur des Sektors schaffen und könnte die Preis- und Technologieinvestitionsmaßstäbe verschieben.

Seite zuletzt aktualisiert am: