PCaaS-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

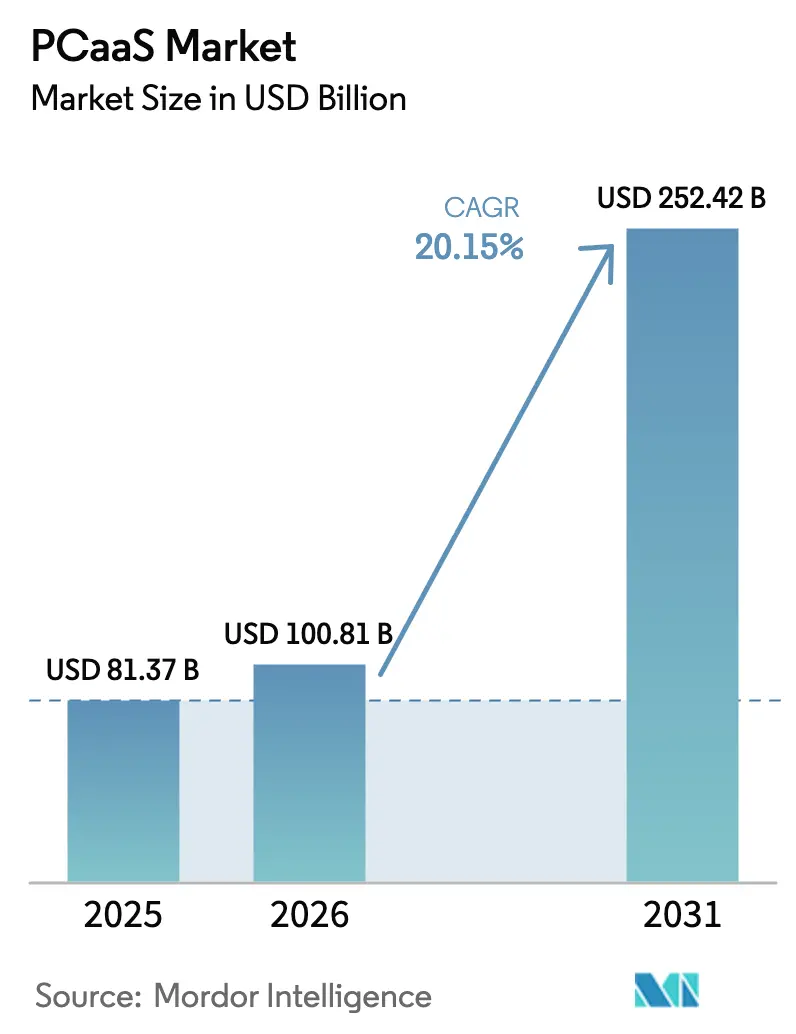

| Marktgröße (2026) | 100.81 Milliarden US-Dollar |

| Marktgröße (2031) | 252.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.15% CAGR |

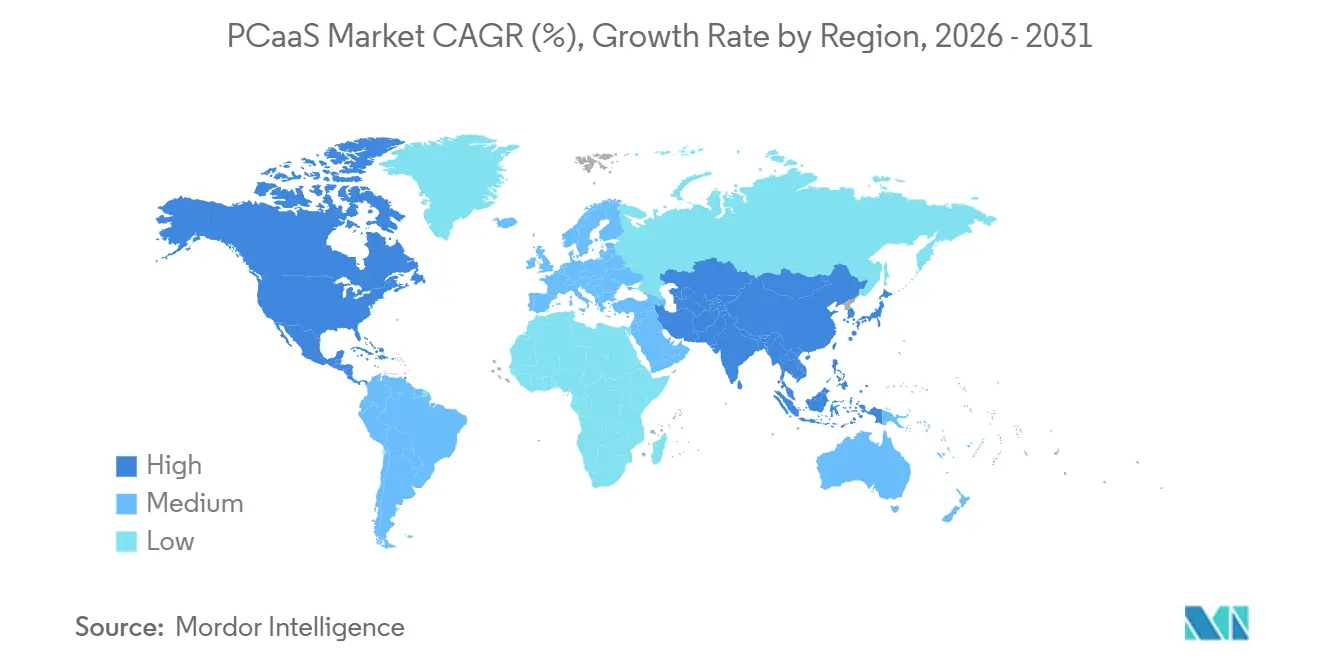

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

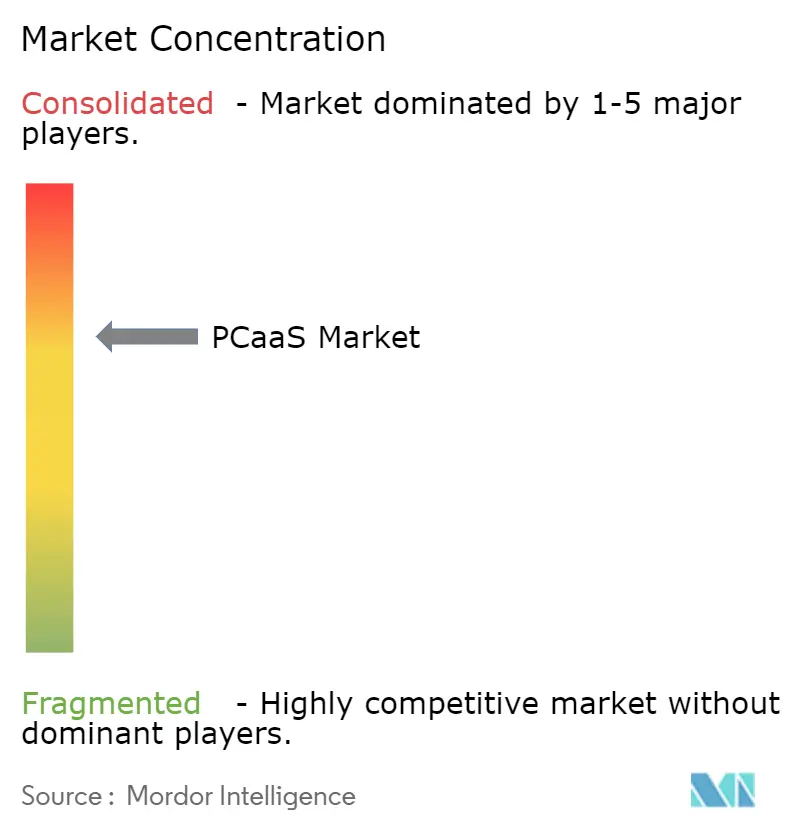

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PCaaS-Marktanalyse von Mordor Intelligence

Die PCaaS-Marktgröße wird voraussichtlich von 81,37 Milliarden USD im Jahr 2025 auf 100,81 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 20,15 % über den Zeitraum 2026–2031 einen Wert von 252,42 Milliarden USD erreichen. Diese rasche Expansion ist auf einen strukturellen Wandel in der Unternehmensbeschaffung hin zu Betriebskostenmodellen zurückzuführen, die Gerätekosten mit der Erneuerungsgeschwindigkeit in Einklang bringen. Wachsende Telekommunikationsanbieter-Bündel, verschärfte ESG-Vorschriften, die zentralisierte Rücknahmeprogramme begünstigen, sowie chiplet-basierte modulare Architekturen, die das Restwertrisiko senken, stärken die Nachfrage in allen wichtigen Branchen. Kleine und mittlere Unternehmen sind der Volumenmotor, während Großunternehmen zunehmend maßgeschneiderte Service-Level-Vereinbarungen aushandeln, die den durchschnittlichen Vertragswert erhöhen. Die Wettbewerbsintensität bleibt moderat, da kein einzelner Anbieter die gesamte Als-Service-Schicht kontrolliert, obwohl fünf OEMs 65 % der weltweiten PCs liefern.

Wichtigste Erkenntnisse des Berichts

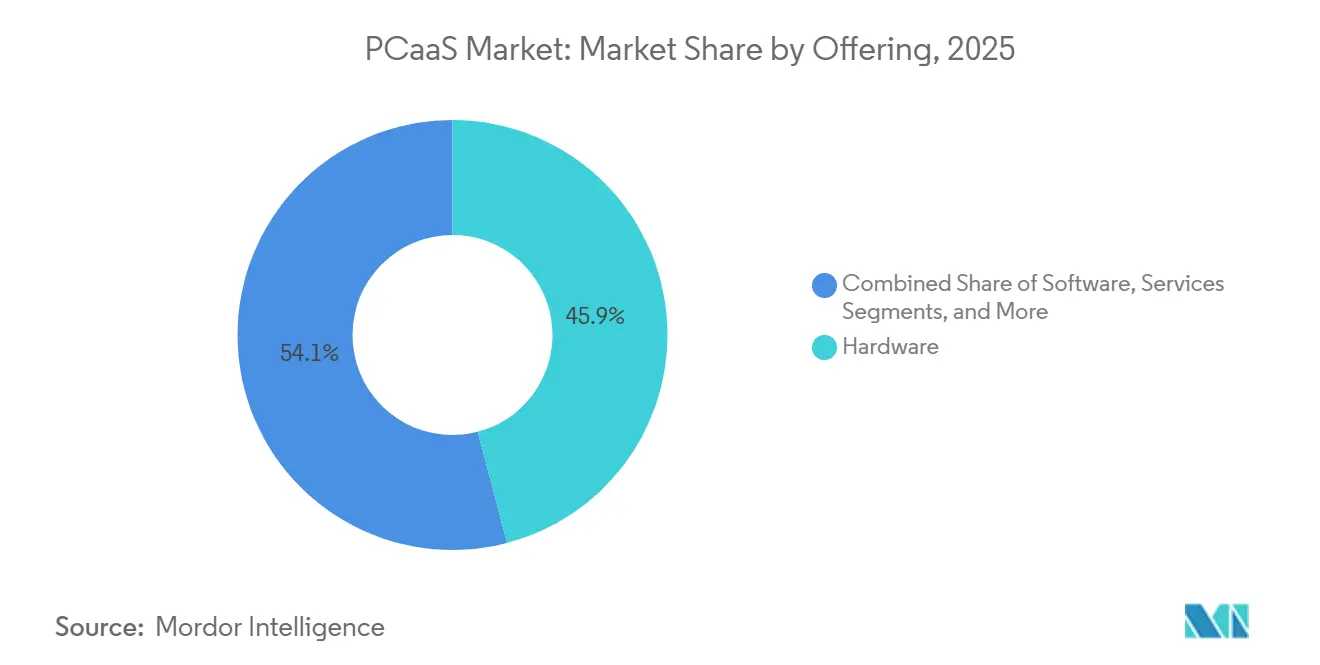

- Nach Angebot erfasste Hardware im Jahr 2025 einen Anteil von 45,92 % an der PC-als-Service-Marktgröße; gebündelte Lösungen werden voraussichtlich bis 2031 die schnellste CAGR von 21,53 % verzeichnen.

- Nach Unternehmensgröße hielten kleine und mittlere Unternehmen im Jahr 2025 einen Anteil von 60,44 % am PC-als-Service-Markt, während Großunternehmen voraussichtlich von 2026 bis 2031 mit einer CAGR von 20,66 % wachsen werden.

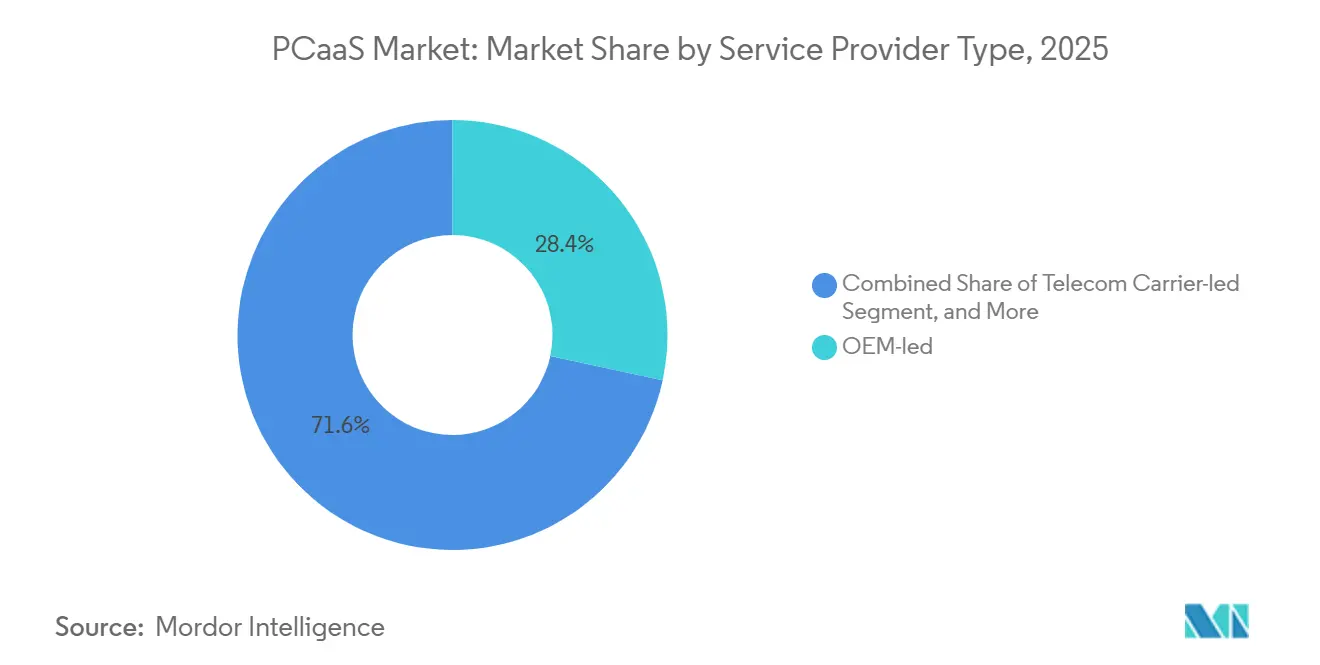

- Nach Dienstleistertyp führten OEM-geführte Programme im Jahr 2025 mit einem Umsatzanteil von 28,37 %, während Telekommunikationsanbieter-geführte Abonnements voraussichtlich mit einer CAGR von 21,05 % wachsen werden.

- Nach Endnutzerbranche erfasste IT und Telekommunikation im Jahr 2025 einen Anteil von 58,86 % am Markt, während das Segment Gesundheitswesen und Biowissenschaften voraussichtlich bis 2031 mit einer CAGR von 20,92 % wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 37,21 % des Umsatzes; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit der schnellsten CAGR von 22,44 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale PCaaS-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Betriebskostenpräferenz und planbare Budgetierung für KMU | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kürzere PC-Erneuerungszyklen durch Einführung hybrider Arbeit | +4.1% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Gebündelte Sicherheit und Lebenszyklusmanagement zur Reduzierung der IT-Arbeitslast | +3.8% | Global, insbesondere KMU ohne interne IT-Teams | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Gerätezirkularitätsmandate zur Förderung von PCaaS | +2.9% | Europa (EU-Ökodesign-Verordnung), Nordamerika (staatliche Elektroschrott-Gesetze) | Langfristig (≥ 4 Jahre) |

| Chiplet-basierte modulare PCs ermöglichen aufrüstbare Leasingverträge | +2.3% | Nordamerika und asiatisch-pazifischer Raum (Märkte für frühe Anwender) | Langfristig (≥ 4 Jahre) |

| 5G-Laptop-eSIM-Bündel von Telekommunikationsanbietern beschleunigen Abonnements | +2.7% | Nordamerika, Europa, asiatisch-pazifischer Raum (5G-Versorgungsgebiete) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Betriebskostenpräferenz und planbare Budgetierung für KMU

Viele kleine und mittlere Unternehmen sehen sich engeren Kreditbedingungen gegenüber als Großkonzerne. Abonnementvereinbarungen beseitigen anfängliche Kapitalhürden, erhalten gleichbleibende monatliche Zahlungen und bieten steuerliche Vorteile im Rahmen der kurzfristigen Leasingbuchhaltung. McKinsey berichtete, dass die Adoptionsraten innerhalb eines Jahres 30 % erreichen können, wenn die Wechselkosten unter 15 % der jährlichen Ausgaben bleiben. Dell's APEX-Kunden erzielten durch vermiedene Finanzierungsgebühren und geringere Bereitstellungskosten einen Drei-Jahres-ROI von 170 %. Diese Dynamik treibt ein nachhaltiges Volumenwachstum für Anbieter an, die Datenmigration und geräteunabhängige Konsolen in ihre Basisangebote integrieren.

Kürzere PC-Erneuerungszyklen durch Einführung hybrider Arbeit

Hybride Arbeit hat die Erneuerungszyklen von vier Jahren auf etwa zwei Jahre verkürzt, da Geräte mehr physischem Stress und Einschränkungen beim Remote-Helpdesk ausgesetzt sind. HPs Umfrage aus dem Jahr 2025 ergab, dass 89 % der IT-Leiter Produktivitätssteigerungen verzeichneten, wenn die Erneuerungszeiträume mit der Garantieabdeckung übereinstimmten. Intel-Telemetrie zeigte, dass alternde Geräte 2,4-mal mehr Support-Tickets generieren, was jährlich 450 USD pro Einheit kostet. Abonnementmodelle verlagern diese Obsoleszenzlast auf den Anbieter und gewährleisten eine planbare Leistung.

Gebündelte Sicherheit und Lebenszyklusmanagement zur Reduzierung der IT-Arbeitslast

Neue HIPAA-Vorschläge verlangen Multi-Faktor-Authentifizierung, Verschlüsselung im Ruhezustand und Netzwerksegmentierung bis Dezember 2024.[1]US-Ministerium für Gesundheit und Soziale Dienste, "HHS schlägt Regel zur Stärkung der HIPAA-Sicherheitsstandards vor," hhs.gov Anbieter integrieren nun Endpunkterkennung und -reaktion, Schwachstellen-Patching und sichere Datenlöschdienste in Standardbündel. Coforge triagiert aus der Ferne 1,5 Millionen Tickets jährlich und reduziert die mittlere Zeit bis zur Lösung um 40 %. Diese Faktoren machen gebündelte Abonnements zu attraktiven Alternativen für stückweise Beschaffung.

ESG-getriebene Gerätezirkularitätsmandate zur Förderung von PCaaS

Die EU-Verordnung über Ökodesign für nachhaltige Produkte setzt ab 2024 Reparierbarkeits-Schwellenwerte und Quoten für recycelte Kunststoffe durch. Abonnementanbieter verwalten zentralisierte Rücknahmeprogramme und erfüllen so die Compliance in großem Maßstab. Lenovos Aufarbeitung verlängert die Gerätelebensdauer um bis zu drei Jahre, während Cascade Asset Management nach dreijährigen Leasingverträgen einen Restwert von 35–40 % beobachtete, was deutlich über dem Wert von fünfjährigen Eigentumsflotten liegt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangelnde Produktdifferenzierung und Befürchtungen bezüglich Anbieterbindung | -1.8% | Global, insbesondere Großunternehmen mit Multi-Anbieter-IT-Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Höhere Gesamtbetriebskosten für langlebige Workstation-Workloads | -1.4% | Nordamerika und Europa (Zentren für Ingenieurwesen, Medien und wissenschaftliches Rechnen) | Langfristig (≥ 4 Jahre) |

| Datensouveränität und grenzüberschreitende Compliance-Hürden | -1.2% | Europa (DSGVO), China (Cybersicherheitsgesetz), Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Überangebot an Gebrauchtgeräten senkt Restwertprognosen | -1.6% | Global, mit akutem Druck in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde Produktdifferenzierung und Befürchtungen bezüglich Anbieterbindung

Unternehmen befürchten, dass proprietäre Konsolen und nicht übertragbare Lizenzen sie an den Entwicklungsplan eines einzigen Anbieters binden. Divergierende KI-PC-Architekturen von Intel und AMD verstärken das Integrationsrisiko. Vorzeitige Kündigungsklauseln erhöhen die monatlichen Gebühren um 8–12 %, was Flexibilität kostspielig macht. Systemintegratoren wie SHI International bündeln Multi-Anbieter-Flotten unter einem einheitlichen SLA, aber die zugrunde liegende Wahrnehmung der Anbieterbindung begrenzt die Akzeptanz weiterhin.

Höhere Gesamtbetriebskosten für langlebige Workstation-Workloads

Ingenieur- und Medienhäuser amortisieren High-End-Workstations über einen Zeitraum von bis zu sieben Jahren. Dell Precision-Einheiten kosten 3.000–8.000 USD, entsprechen aber monatlichen Eigentumskosten von unter 100 USD, während ein dreijähriges Abonnement häufig 180 USD übersteigt. Zinserhöhungen auf 7,5 % bei Geräteleasingverträgen haben diese Lücke vergrößert.[2]US-Notenbank, "Federal Funds Rate," federalreserve.gov NVIDIA RTX 6000 Ada-Karten behalten einen starken Wiederverkaufswert, was den Direktkauf für GPU-intensive Workloads wirtschaftlich macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Integrierte Bündel untergraben die Dominanz reiner Hardware

Hardware erfasste im Jahr 2025 einen Anteil von 45,92 % am PCaaS-Markt. Anbieter sehen sich jedoch sinkenden Stückmargen gegenüber, da die Komponentenkommoditisierung zunimmt. Gebündelte Lösungen, einschließlich Geräte, Software und Lebenszyklusdienstleistungen, werden voraussichtlich mit einer CAGR von 21,53 % wachsen. Ihre höheren Bruttomargen von 25–35 % veranlassen Anbieter, ganzheitlichen Mehrwert statt Chipsatz-Spezifikationen in den Vordergrund zu stellen. Microsofts Surface Plus-Plan bindet Kunden an einen halbjährlichen Erneuerungszyklus, generiert wiederkehrende Einnahmen und stärkt die Ökosystembindung.[3]Microsoft Corporation, "Surface Plus," microsoft.com

Die Nachfrage nach reinen Software-Abonnements, einschließlich virtueller Desktop- und Mobile-Device-Management-Lizenzen, wächst mit einer CAGR von 20,1 %, unterstützt durch steigende Compliance-Anforderungen. Eigenständige Dienstleistungen tragen weitere 12,5 % zum Umsatz 2025 bei, insbesondere Depot-Reparatur und Helpdesk-Outsourcing, die dem Fachkräftemangel entgegenwirken. Frameworks modulares Laptop bleibt ein Nischen-Gegentrend und zieht nachhaltigkeitsorientierte Käufer an, auch wenn die meisten Kunden auf schlüsselfertige Bequemlichkeit setzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: KMU-Volumen vs. Unternehmensindividualisierung

Kleine und mittlere Unternehmen kontrollierten im Jahr 2025 einen Anteil von 60,44 % am PCaaS-Markt. Anhaltende Kreditbeschränkungen erhöhen die Attraktivität von Zwei-Jahres-Festpreisplänen, die die Budgetplanung vereinfachen. Typische Verträge begrenzen die Geräteauswahl auf weniger als fünf SKUs, wodurch die betriebliche Komplexität sowohl für den Käufer als auch für den Anbieter reduziert wird.

Großunternehmen, die nur 39,56 % des Umsatzes 2025 ausmachen, verhandeln individuelle Anforderungen wie White-Glove-Bereitstellung, Multi-Anbieter-Flotten und vierteljährliche Governance. Das TePAS 2-Rahmenwerk im Vereinigten Königreich bündelte den Bedarf des öffentlichen Sektors im Wert von umgerechnet 15 Milliarden USD und demonstrierte damit die Kaufkraft koordinierter Unternehmensbeschaffung.

Nach Dienstleistertyp: Telekommunikationsanbieter monetarisieren 5G-Vermögenswerte

OEM-geführte Programme beanspruchten im Jahr 2025 im PCaaS-Markt 28,37 % des Umsatzes und nutzten die direkte Kontrolle über Lieferketten, um Reparaturen innerhalb von 48 Stunden sicherzustellen. Managed-Service-Provider und Systemintegratoren machten gemeinsam 46,9 % aus und differenzierten sich durch Beratung und anbieterneutrale Beschaffung.

Telekommunikationsanbieter sind die herausragende Kategorie mit einem Anteil von 24,74 % und einer prognostizierten CAGR von 21,05 %. T-Mobiles virtuelles Unternehmens-Mobilfunknetz liefert Laptops eine Latenz von unter 20 Millisekunden und bündelt Konnektivität und Hardware in einer einzigen Rechnung. Eine solche Konvergenz komprimiert die Margenerfassung der OEMs und verlagert den Wert in Richtung Netzbetreiber.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Compliance treibt die Akzeptanz im Gesundheitswesen

Die IT- und Telekommunikationsbranche machte im Jahr 2025 im PCaaS-Markt 58,86 % des Umsatzes aus, da Technologieunternehmen Geräte als austauschbare Endpunkte behandeln und ihre Flotten durch Einstellungszyklen skalieren. Gesundheitswesen und Biowissenschaften sind die am schnellsten wachsenden Branchen mit einer CAGR von 20,92 %, da HIPAA-Aktualisierungen Verschlüsselung und Netzwerksegmentierung vorschreiben – Funktionen, die nun in Abonnementangebote integriert sind.

Der BFSI-Sektor repräsentierte einen Anteil von 12,4 % und ersetzte Windows 10-Geräte vor dem Ende des Supports im Jahr 2025. Regierungs- und Verteidigungskäufer bevorzugen Betriebskostenfinanzierung, die mit Jahresbudgets übereinstimmt, während Bildungseinrichtungen nationale Rahmenwerke nutzen, um Chromebooks gebündelt mit Filter- und Verwaltungslizenzen zu leasen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,21 % am PC-als-Service-Markt. Unternehmen bevorzugten Operating-Leasing, um die Kreditkapazität zu erhalten, als die Leitzinsen über 5 % stiegen. Kanadas steigende Arbeitskosten und Mexikos Nearshoring-Boom treiben die Nachfrage nach zweisprachigem Helpdesk-Support und grenzüberschreitenden Asset-Tracking-Diensten von regionalen Managed-Service-Providern an.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 22,44 % von 2026 bis 2031. Indiens PC-Lieferungen stiegen im ersten Quartal 2025 im Jahresvergleich um 8,1 % und markierten sieben aufeinanderfolgende Quartale mit Wachstum. Die digitale Wirtschaft der ASEAN überstieg 300 Milliarden USD im Bruttowarenwert und schuf fruchtbaren Boden für abonnementbasierte Finanzierung.[4]Google, Temasek und Bain and Company, "e-Conomy SEA 2025," bain.com Japans kulturelle Präferenz für langfristige Anbieterbeziehungen, Südkoreas 5G-Durchdringung von 50 % und Chinas steigende städtische Löhne stärken gemeinsam die Nachfrage nach ausgelagertem Geräteverwaltung.

Europa kontrollierte im Jahr 2025 28,6 % des Umsatzes. ESG-Mandate wie die EU-Ökodesign-Verordnung drängen Unternehmen zu zentralisierten Rücknahmeprogrammen, die dem Abonnementmodell inhärent geeignet sind. Das TePAS 2-Rahmenwerk senkte die Abonnementkosten pro Einheit um bis zu 18 % und ermöglichte kleineren Einrichtungen des öffentlichen Sektors, von größeren Skaleneffekten zu profitieren. Südamerika, der Nahe Osten und Afrika tragen zusammen einen kleinen Anteil zum Umsatz 2025 bei. Saudi-Arabiens Vision 2030 und digitale Initiativen der Vereinigten Arabischen Emirate treiben die Akzeptanz im öffentlichen Sektor voran, während Brasiliens wachsende digitale Wirtschaft die Nachfrage im privaten Sektor unterstützt.

Regulatorisches Umfeld

PCaaS-Programme werden zunehmend durch die Cybersicherheitsbeschaffung des öffentlichen Sektors und grenzüberschreitende Compliance-Anforderungen geprägt, was Anbieter zu überprüfbaren Kontrollen für Hardware, Firmware und Endpunktsicherheit drängt. In den Vereinigten Staaten ordnen föderale und verteidigungsnahe Käufer Endpunkt-Abonnements üblicherweise Rahmenwerken wie NIST 800-53 und FedRAMP zu, wobei zusätzliche Anbieter- und Lieferkettenrisikokontrollen über die GSA-Leitlinien zum Cyber-Lieferkettenrisikomanagement referenziert werden. Diese Anforderungen übersetzen sich in praktische PCaaS-Pflichten wie dokumentierte Konfigurationsbaselines, Sichtbarkeit über den Lebenszyklus, sichere Depotbetriebe und nachweisbare Datenbereinigung.

Politische Maßnahmen im Jahr 2026 betonten zudem Herkunftsnachweise und Technologiekontrollen, die in die Beschaffungsstrukturierung von Unternehmen einfließen. Im Januar 2026 überarbeitete das US-Handelsministerium, Bureau of Industry and Security, die Lizenzprüfungspolitik für fortgeschrittene Computing-Güter und verstärkte damit die Sorgfaltspflicht bei kontrollierten Komponenten, die in höherwertigen Endgeräten vorkommen können. Im Juni 2026 legte die Europäische Kommission einen Vorschlag für den Cloud and AI Development Act (CADA) vor, der die Teilnahmeberechtigung an öffentlichen Beschaffungen mit Sicherungserwartungen und Zielen der digitalen Souveränität verknüpft, was beeinflusst, wie multinationale PCaaS-Anbieter Hosting, Verwaltungstools und Lieferantenauswahl für Kunden im EU-öffentlichen Sektor und in regulierten Branchen strukturieren.

Wertschöpfungskettenanalyse

Die PCaaS-Wertschöpfungskette beginnt bei Komponentenlieferanten (CPU, Speicher, Storage, Konnektivitätsmodule) und PC-OEMs, die kommerzielle Endgeräte zusammenbauen. Sie erstreckt sich dann über Distributoren und Wiederverkäufer, Systemintegratoren/MSPs und Telekommunikationsanbieter, die Geräte mit Verwaltung, Sicherheit und Konnektivität zu einem einzigen Abonnement bündeln. Nachgelagerte Aktivitäten umfassen Bereitstellung und Einsatz (oft im Unternehmensmaßstab), Geräteverwaltung (UEM/MDM, Patching, EDR), Service-Desk und Depotreparatur sowie End-of-Life-Prozesse wie zertifizierte Datenlöschung, Rücknahme, Aufarbeitung und Weiterverkauf, die wiederum die Restwertannahmen in Mehrjahresverträgen beeinflussen.

Lieferverfügbarkeit und Kanalausführung sind zentrale Einschränkungen und Differenzierungsmerkmale für die PCaaS-Bereitstellung. Gartner meldete weltweite PC-Auslieferungen von 62,8 Millionen Einheiten im Q1 2026 (ein Plus von 4 % im Jahresvergleich), wobei der gleiche Zeitraum auch angespannte Komponentenversorgungsdynamiken widerspiegelte: CPU-Lieferzeiten sollen sich aufgrund der KI-getriebenen Nachfrage auf bis zu sechs Monate ausdehnen. Die Kanalberichterstattung 2026 hob auch Speicher- und Storage-Engpässe mit längeren Lieferzeiten hervor, was die Distribution zu Allokationsmodellen verschiebt. Diese Bedingungen erhöhen die Bedeutung von OEM-Skalierung und Distributorenzugang für die Erfüllung von PCaaS-SLAs, während sie den Wert von Multi-Sourcing, standardisierten Gerätekatalogen und Lebenszyklusplattformen steigern, die Nachfrage über zugelassene SKUs umleiten können, ohne Sicherheits- und Compliance-Anforderungen zu verletzen.

Wettbewerbslandschaft

Innovation und Flexibilität treiben den Markterfolg

Der Erfolg im PCaaS-Markt hängt zunehmend von der Fähigkeit der Anbieter ab, flexible Abonnementmodelle, umfassendes Geräteverwaltung und robuste Sicherheit anzubieten. Marktführer konzentrieren sich auf die Entwicklung fortschrittlicher Analyseplattformen, automatisierter Verwaltungstools und verbesserter Sicherheitslösungen, um ihre Angebote zu differenzieren. Unternehmen investieren auch in den Aufbau robuster Partnerökosysteme, die Entwicklung branchenspezifischer Lösungen und die Schaffung nahtloser Integrationsmöglichkeiten mit bestehender IT-Infrastruktur, um vielfältige Kundenbedürfnisse zu erfüllen. Die Fähigkeit, skalierbare Lösungen, schnelle Bereitstellung und effiziente Lebenszyklusmanagement-Dienste zu liefern, ist entscheidend für die Aufrechterhaltung eines Wettbewerbsvorteils geworden.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, unterversorgte Marktsegmente zu identifizieren, spezialisierte Lösungen für bestimmte Branchen zu entwickeln und starke lokale Supportnetzwerke aufzubauen. Unternehmen müssen sich auf die Schaffung von Mehrwertdiensten, die Implementierung effizienter Betriebsprozesse und die Aufrechterhaltung hoher Servicequalitätsstandards konzentrieren, um effektiv zu konkurrieren.

Der Markt betont zunehmend Nachhaltigkeitsinitiativen, Kreislaufwirtschaftspraktiken und Umwelt-Compliance als wichtige Differenzierungsmerkmale. Der zukünftige Erfolg wird von der Fähigkeit der Anbieter abhängen, sich an veränderte Arbeitsumgebungen anzupassen, neue Technologien zu integrieren und starke Kundenbeziehungen aufrechtzuerhalten, während die Betriebskosten effektiv verwaltet werden. Darüber hinaus wird der Aufstieg von Computer-Leasing und verwalteten Arbeitsplatzlösungen zu einem bedeutenden Trend, der Unternehmen flexible und kosteneffektive Optionen bietet.

PCaaS-Branchenführer

Lenovo Group Ltd

HP Inc.

Dell Technologies Inc.

SHI International Corp.

CompuCom Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Marktlücke für PCaaS-Anbieter ist die Konvergenz von Hardware-Abonnements mit Cloud-PCs und standardisiertem Endpunktmanagement. Diese Kombination kann die Bereitstellung für verteilte Belegschaften vereinfachen und die Komplexität von Logistik und Imaging reduzieren. Microsoft Windows 365 verdeutlicht diese Richtung, da es sein Hardware-Ökosystem erweitert, während Dell plant, seinen Pro Desktop Cloud-PC im Q3 2026 in 58 Ländern allgemein verfügbar zu machen. Asus zielt ebenfalls auf die allgemeine Verfügbarkeit des NUC 16 Cloud-PC in den USA und Europa im Q3 2026 ab. Dies schafft Raum für Angebote, die Endgerätebeschaffung, Identitäts- und Zugriffsrichtlinien sowie cloud-gehostete Desktops unter einer einzigen kommerziellen Konstruktion vereinen, die sich an OPEX-Budgetierung orientiert.

Ein weiterer Chancenbereich sind compliance- und nachhaltigkeitsorientierte Lebenszyklusdienste, die regulatorische und Beschaffungsspezifikationen in standardisierte Pakete umwandeln. EU-Anforderungen an Reparierbarkeit und Kreislauffähigkeit, einschließlich der EU-Ökodesign-Verordnung für nachhaltige Produkte, die seit 2024 durchgesetzt wird, sowie öffentliche Cyber-Anforderungen in den USA, die an NIST/FedRAMP angelehnt sind, heben zertifizierte Datenlöschung, Chain-of-Custody-Nachverfolgung, Rücknahme und Aufarbeitung zu Differenzierungsmerkmalen statt Zusatzleistungen. Anbieter, die die Herkunft von Geräten dokumentieren, sichere End-of-Life-Verarbeitung durchführen und Lebenszyklusmetriken auf Flottenebene berichten können, sind besser positioniert, um regulierte Branchen (Gesundheitswesen, Regierung, BFSI) und öffentliche Beschaffungsrahmenwerke zu bedienen, die überprüfbare Kontrollen und vorhersehbare Erneuerungszyklen bevorzugen.

Aktuelle Branchenentwicklungen

- Juni 2026: HP stellte auf der Computex neue KI-gestützte Hardware und Lösungen vor, darunter PCs, die auf lokale KI-Workflows abgestimmt sind. Die Erneuerung stärkt OEM-geführte Abonnementpakete, die neue Endgerätefähigkeiten mit Lebenszyklusdiensten kombinieren, und unterstützt höherwertige Verträge, bei denen Leistung und verwaltete Sicherheit zusammen erworben werden.

- Mai 2026: Lenovo und ServiceNow erweiterten eine mehrjährige strategische Vereinbarung zur Integration der globalen Infrastruktur von Lenovo mit den KI-Plattformen von ServiceNow, um IT-Workflows zu automatisieren und die Governance zu verbessern. Die Vereinbarung stärkt die PCaaS-Differenzierung im Bereich integriertes Service-Management und hilft Anbietern, Ticketvolumen zu reduzieren und Abläufe über große, standortübergreifende Flotten zu standardisieren.

- Juli 2025: Die EU-Ökodesign-Verordnung trat in Kraft und erhöhte die Anforderungen an Reparierbarkeit und Recyclinganteile für auf dem EU-Markt platzierte Produkte. PCaaS-Anbieter können Compliance durch zentralisierte Rücknahme, Aufarbeitung und Berichterstattung operationalisieren, wodurch Abonnementmodelle besser mit ESG- und Beschaffungsvorgaben von Unternehmen vereinbar werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der PCaaS-Markt abonnementbasierte PC-Programme, bei denen eine Organisation eine wiederkehrende Gebühr für geschäftliche Endgeräte zahlt, die mit Lebenszyklusdiensten wie Bereitstellung, Geräteverwaltung, Support, Erneuerung und Abwicklung am Vertragsende gebündelt sind.

Ausschlüsse: Wir schließen einmalige PC-Hardware-Verkäufe, einfache Finanzierung oder Leasing ohne verwaltete Dienste sowie informelle Verbraucherabonnements ohne Unternehmensverwaltung aus.

Übersicht der Segmentierung

- Nach Angebot

- Hardware

- Software

- Dienstleistungen

- Gebündelte Lösungen

- Nach Unternehmensgröße

- Kleine und Mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Dienstleistertyp

- OEM-geführt

- Managed-Service-Provider-geführt

- Telekommunikationsanbieter-geführt

- Systemintegrator-geführt

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Regierung und Verteidigung

- Bildung

- Einzel- und E-Commerce

- Fertigung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung, wie kommerzielle PCs in verschiedenen Regionen ausgeliefert, ersetzt und unterstützt werden, und verknüpft diesen Fußabdruck dann mit der Abonnementeinführung. Wir beziehen uns auf öffentliche Quellen wie US-SEC-Einreichungen und Jahresberichte, Handelsstatistiken der US International Trade Commission, makroökonomische Indikatoren von OECD und Weltbank, die Bibliothek der International Organization for Standardization (ISO) für relevante Normverweise und USPTO-Patentveröffentlichungen, um Produktzyklusmuster und Trends bei Verwaltungstools zu verstehen.

Anschließend nutzen wir Unternehmenspräsentationen, Kundenfallstudien und seriöse Presse, um typische Vertragsbedingungen, Leistungsumfänge und Kaufauslöser zu identifizieren, einschließlich Erneuerungszyklusrichtlinien und Sicherheitsanforderungen. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzen und Marktintelligenz, Nachrichten und Finanzen sowie Patentdatenbanken verwendet, um Zeitpläne gegenzuprüfen und die Anbieterlandschaft sowie Produktverpackung aktuell zu halten. Diese Quellen sind exemplarisch, und zusätzliche öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Datenerfassung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um die Annahmen hinter Adoption, Preisgestaltung und Vertragsverpackung zu überprüfen, insbesondere wo öffentliche Angaben regionsübergreifend nicht konsistent sind. Wir sprachen mit Interessenvertretern aus OEM-geführten Angeboten, verwalteten Dienstanbietern, telekommunikationsgeführten Paketen und Systemintegratoren und bezogen nachfrageseitige IT- und Beschaffungsrollen ein. Die Abdeckung über APAC, EMEA und Amerika wurde aufrechterhalten, um Unterschiede im Geräteerneuerungsverhalten und der Servicereife widerzuspiegeln.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 13 % | APAC: 41 % |

| Mid-Tier: 55 % | Funktions-/Bereichsleiter: 29 % | EMEA: 37 % |

| Kleinere Akteure: 17 % | Manager: 58 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt über einen Top-down-Ansatz, bei dem die installierte Basis an Unternehmensgeräten und der Erneuerungstakt aus Auslieferungs-, Ersatz- und IT-Ausgabensignalen rekonstruiert und dann nach dem Anteil gefiltert werden, der zu Abonnementbeschaffung wechselt. Um das Ergebnis realistisch zu halten, gleichen wir Gesamtsummen mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenartiger Vertragswerte, Prüfungen der Partnerkanäle und einer begrenzten Zusammenfassung öffentlich diskutierter PCaaS-Umsätze, sofern diese trennbar sind.

Zu den wichtigsten Modelleingaben gehören Trends bei kommerziellen PC-Auslieferungen, durchschnittliche Erneuerungszyklen nach Unternehmensgröße, Anteil der Geräte unter verwalteten Endpunktdiensten, typische monatliche Preisspannen nach Bündeltiefe (Hardware plus Software und Dienste) und regionale Unterschiede bei Sicherheits- und Compliance-Anforderungen, die Anschlussraten verändern können. Prognosen werden dann mittels Szenarioanalyse erstellt, wobei Adoptionskurven, Preisentwicklung und Erneuerungstempo basierend auf Interviewkonsens und beobachteten makroökonomischen Bedingungen angepasst werden. Wo eine Variable für ein bestimmtes Land oder einen Anbietertyp nicht klar beobachtet werden kann, wird die Lücke durch regionale Proxys gefüllt und anschließend durch Nachfassinterviews überprüft, sodass die finalen Gesamtsummen weiterhin auf einen belastbaren Nachfragepool zurückgeführt werden können.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie der Richtung der Unternehmens-PC-Auslieferungen, angegebenen Geräteerneuerungsrichtlinien und dem in öffentlichen Angaben beschriebenen Tempo der Einführung verwalteter Endpunkte abgeglichen, und die Ergebnisse werden anschließend nach Region und Anbietertyp auf Ausreißer überprüft. Zeigt ein Segment einen unerwarteten Anstieg oder Rückgang, werden die Annahmen überprüft und gezielte Nachkontakte ausgelöst, um zu bestätigen, ob die Veränderung real ist oder durch Umfangsüberlappungen verursacht wurde.

Vor der Freigabe durchlaufen das Modell und die Annahmen mehrere Analystenprüfungen, um Berechnungsschritte, Währungsbehandlung und zeitliche Abstimmung im gesamten Datensatz konsistent zu halten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Preisänderungen, politische Änderungen, die die Handhabung des Gerätelebenszyklus betreffen, oder klare Verschiebungen im Erneuerungsverhalten von Unternehmen. Unmittelbar vor der Auslieferung führt ein Analyst einen erneuten Durchlauf durch, um sicherzustellen, dass die neuesten öffentlichen Signale und Interviewerkenntnisse berücksichtigt werden.

Marktgröße von Mordor Intelligence für PCaaS im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte PCaaS-Marktwerte können weit voneinander abweichen, da Gruppen nicht immer die gleichen Posten zählen, und selbst kleine Umfangsentscheidungen verändern die Gesamtsummen in einem Abonnementmodell schnell. Die häufigsten Unterschiede resultieren daraus, wie Bündel definiert werden, welche Käufer eingeschlossen werden und wie Vertragspreise in jährlichen Marktwert umgerechnet werden.

Die Richtung der Unternehmens-PC-Auslieferungen, typische Geräteerneuerungszyklen und gegengeprüfte Abonnementpreisspannen werden als Belege verwendet, um Mordor Intelligence an eine PCaaS-Definition zu binden, die nur verwaltete, abonnementbasierte Endgeräteprogramme zählt, was Doppelzählungen im Vergleich zu breiteren Hardware-as-a-Service-Gesamtsummen reduziert. Andere Schätzungen verschieben sich häufig, weil sie benachbarte Gerätekategorien einbeziehen, aggressive Adoptionskurven ohne Nachkontrollen verwenden oder unterschiedliche Annahmen zu Wechselkurszeitpunkten und Inflation anwenden, wenn monatliche Vertragswerte in Jahresumsätze umgerechnet werden.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 100,81 Mrd. USD (2026) | |

| Technologie-Forschungsverlag A | 60,78 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und scheint einen engeren gezählten Umsatzpool anzuwenden, was auftreten kann, wenn nur bestimmte PCaaS-Vertragstypen eingeschlossen werden und breitere gebündelte Lösungen unberücksichtigt bleiben. |

| Marktdatenplattform B | 81,36 Mrd. USD (2025) | Die Wahl des Jahres unterscheidet sich, und der Umfang signalisiert eine breitere Klassifizierung über Geräte- und Diensttypen, was Gesamtsummen verändern kann, je nachdem, ob nicht verwaltetes Leasing und benachbarte Hardware-Abonnements als PCaaS behandelt werden. |

Zusammengenommen ergibt sich die Spanne hauptsächlich aus Umfangsgrenzen und zeitlicher Einordnung, nicht aus Uneinigkeit darüber, dass PCaaS wächst. Durch die Bindung des Modells an beobachtbares Geräteerneuerungsverhalten und realistische Abonnementverpackung bleibt die Schätzung auf klare Eingaben rückführbar, die bei veränderten Bedingungen überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den PCaaS-Markt im Jahr 2031 erwartet?

Der PCaaS-Markt wird bis 2031 voraussichtlich 252,42 Milliarden USD erreichen.

Wie schnell wächst der asiatisch-pazifische Raum bei der PCaaS-Akzeptanz?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 22,44 % verzeichnen – die schnellste aller Regionen.

Warum steigen Telekommunikationsanbieter in den PC-Abonnementmarkt ein?

Anbieter bündeln 5G-Konnektivität mit Laptops, erstellen eine einzige Rechnung und monetarisieren Netzwerkinvestitionen effektiver.

Welches Segment hält den größten Anteil am PCaaS-Umsatz?

Hardware bleibt der größte Umsatzbeitrag und macht 45,92 % des Umsatzes 2025 aus.

Welche regulatorischen Änderungen beeinflussen die europäische Akzeptanz?

Die EU-Verordnung über Ökodesign für nachhaltige Produkte schreibt Reparierbarkeits- und Recyclinganteil-Schwellenwerte vor, die zentralisierte Rücknahmeprogramme begünstigen, die über Abonnements bereitgestellt werden.

Wie wirkt sich hybride Arbeit auf die Geräteerneuerungszyklen aus?

Hybride Arbeit verkürzt die Erneuerungszyklen auf etwa zwei Jahre aufgrund von höherem Verschleiß und Einschränkungen beim Remote-Support, was Abonnementmodelle kosteneffektiver macht.

Seite zuletzt aktualisiert am: