ミニPC市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 23.14 十億米ドル |

| 市場規模 (2031) | 29.11 十億米ドル |

| 成長率 (2026 - 2031) | 4.70% CAGR |

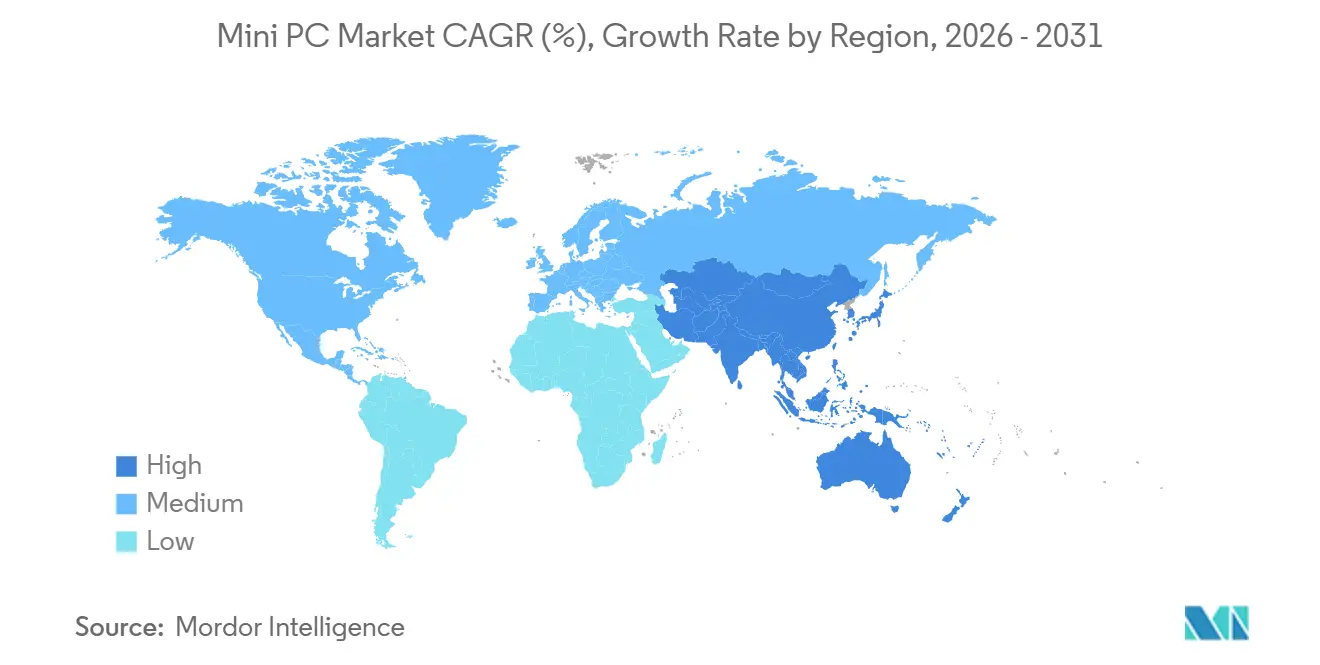

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるミニ PC市場分析

ミニPC市場規模は、2025年の221億米ドルおよび2026年の231億4,000万米ドルから、2031年までに291億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて4.7%のCAGRを記録します。表面上の成長率は、主流のデスクトップ代替モデルが停滞する一方で、ゲーミング、エッジ推論、デジタルサイネージ向けの専用構成が突出した価値を獲得するという二極化の実態を覆い隠しています。企業がネットワークをエッジコンピューティングノードを中心に再設計するにつれ、専用ニューラルプロセッシングユニットを搭載したコンパクトな筐体が、特に工場フロアや小売分析において、レイテンシの問題を抱えるクラウドへの往復通信に取って代わりつつあります。米国環境保護庁のEnergy Star 9.0プログラムおよびEUエコデザイン指令におけるエネルギー効率義務化は、アイドル時消費電力が50ワット未満のデバイスを優遇し、ミニPC市場への予算配分を促進しています。一方、2024年にピークを迎えた半導体不足は緩和されたものの、残存するリスクプレミアムが低価格モデルを出荷するベンダーの利益率を圧迫し続けています。予測期間全体を通じて、プロセッサアーキテクチャにおけるイノベーション、特にAIエンジンを統合したx86とARMのハイブリッド設計が、タブレットやウルトラブックに対するワットあたりパフォーマンスの差を拡大し、消費者セグメントにおけるミニPC市場の完全な侵食を防ぐと予想されます。

主要レポートのポイント

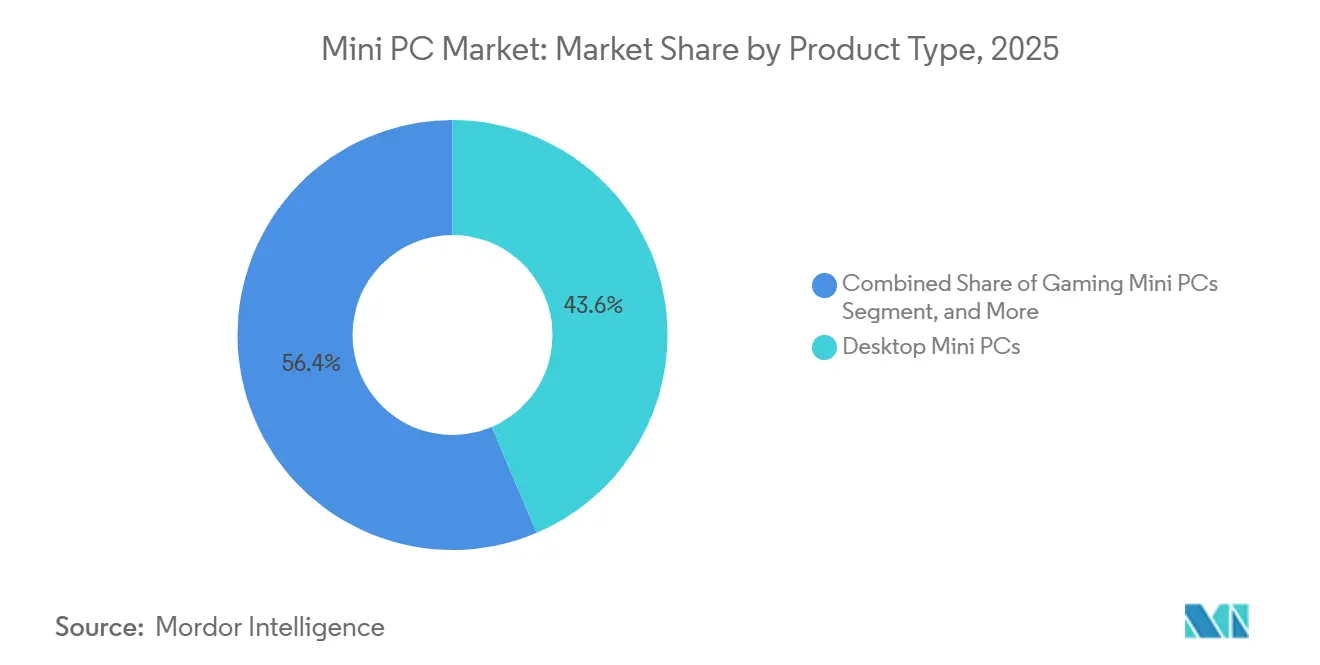

- 製品タイプ別では、デスクトップモデルが2025年のミニPC市場シェアの43.60%をリードし、ゲーミング構成は2031年にかけて10.20%のCAGRで成長すると予測されます。

- エンドユーザー別では、消費者セグメントが2025年のミニPC市場シェアの38.10%を占め、ヘルスケアセグメントは2031年にかけて9.80%のCAGRで成長すると予測されます。

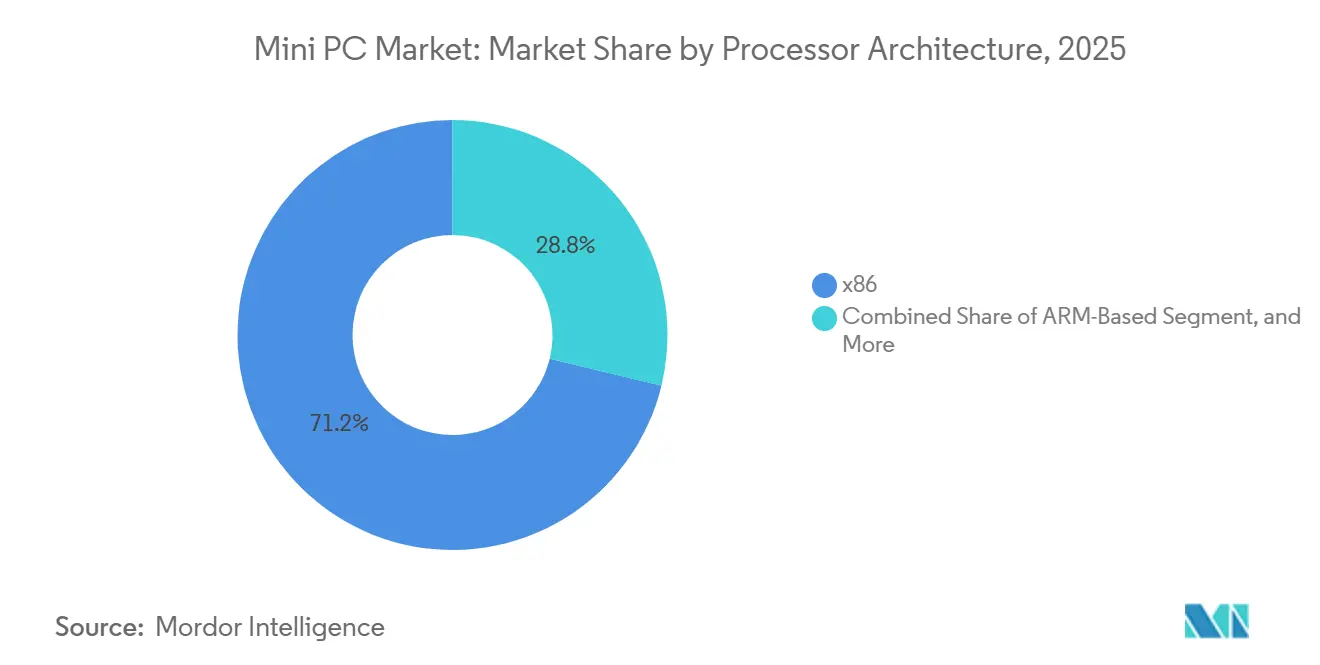

- プロセッサアーキテクチャ別では、x86デバイスが2025年のミニPC市場規模の71.20%を占め、ARMベースシステムは2031年にかけて8.90%のCAGRで拡大しています。

- 流通チャネル別では、オンライン小売が2025年のミニPC市場の52.20%を占め、直販モデルの拡大に伴い7.60%のCAGRで成長しています。

- 地域別では、北米が2025年のミニPC市場シェアの28.60%を占め、アジア太平洋地域は2031年にかけて7.80%のCAGRを記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルミニPC市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 企業セクター全体におけるエッジコンピューティングの採用拡大 | +1.2% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| スマートホームおよびオフィスにおける省スペースコンピューティングソリューションへの需要拡大 | +0.9% | グローバル、アジア太平洋の都市部が主導 | 短期(2年以内) |

| x86およびARMプロセッサにおける価格対性能の改善 | +0.8% | グローバル | 中期(2〜4年) |

| 新興市場におけるデジタルサイネージネットワークの普及 | +0.6% | アジア太平洋中心、中東およびアフリカへの波及 | 長期(4年以上) |

| エネルギー効率の高いITハードウェアに対する政府インセンティブ | +0.5% | 北米および欧州、アジア太平洋でも新興 | 中期(2〜4年) |

| ベアボーンミニPCを採用するDIYゲーミングコミュニティの台頭 | +0.4% | グローバル、北米・欧州・韓国に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業セクター全体におけるエッジコンピューティングの採用拡大

工場自動化ライン、自律移動ロボット、および販売時点情報管理分析は、クラウドへの往復通信に典型的な100〜200ミリ秒の遅延を回避するため、ローカル推論への依存度を高めています。Intel Xeon 6またはAMD Ryzen AIプロセッサを搭載したミニPCは、現在10〜15 TOPSのオンデバイスニューラルスループットを実現し、外部接続なしでリアルタイムの品質検査要件を満たしています。[1]Intel Corporation、「Intel Xeon 6プロセッサファミリー製品概要」、intel.com 欧州連合および中国におけるデータ主権規制により、メーカーは機密性の高いテレメトリをオンプレミスで処理することを義務付けられており、ネットワークエッジでのコンピューティングをさらに定着させています。ハイパースケール施設における電力密度の上限も、移転された推論ワークロードごとに制約されたデータセンター容量のメガワットが解放されるため、この移行を後押ししています。この結果生じるアーキテクチャの転換は、製造セル内のセンサー近傍に設置される堅牢なファンレス筐体への持続的な需要を支えています。2031年にかけて、企業はエッジ最適化ミニPCの分散フリートを展開し、高信頼性デバイスの複数年にわたる交換サイクルを確立すると予想されます。

スマートホームおよびオフィスにおける省スペースコンピューティングソリューションへの需要拡大

1平方フィートあたり100米ドルを超える都市部の不動産コストが、企業ITチームに1リットル未満のシステムでデスクスペースを回収する動機を与えています。AppleのMac mini M4は12.7cm角で、アイドル時消費電力は5ワットであり、静音パフォーマンスデスクトップの設計基準を確立しています。同様のフットプリントにより、リモートワーカーはデバイスをモニターの背面に収納でき、共有生活空間におけるケーブルの乱雑さとファンノイズを解消できます。エネルギーコストも削減され、150ワットのタワーを25ワットのミニワークステーションに交換することで、エンドポイントあたり年間約70米ドルの節約が可能となり、数百台のノードを運用する中小企業にとって重要な意味を持ちます。美的ミニマリズムは、個室の列よりも協働ワークスペースを重視する現代のオフィスレイアウトと共鳴し、ミニPC市場を大型タワーの論理的な後継として位置付けています。整然とした環境への嗜好は、プロフェッショナルスタジオ、コールセンター、コワーキング施設における更新サイクルを加速させています。

x86およびARMプロセッサにおける価格対性能の改善

Intelの第14世代Coreチップおよび AMD Ryzen 7000シリーズは、部品表のコストを維持しながら1リットル筐体にデスクトップグレードの処理能力を注入し、小型フォームファクターにかつて伴っていたプレミアムを解消しています。[2]Advanced Micro Devices、「AMD Ryzen 7000シリーズデスクトッププロセッサ」、amd.com RISCサイドでは、QualcommのSnapdragon X Eliteがx86のシングルスレッドスループットに匹敵するOryon CPUコアを40%低い消費電力で実現し、ポータブル開発ステーションとしても機能するファンレスミニPCを可能にしています。[3]Qualcomm Technologies、「Snapdragon X Eliteプラットフォーム概要」、qualcomm.com 5nmおよび3nmへのトランジスタノードの縮小、リーク電流の低減、および最小限の熱オーバーヘッドによる世代間ゲインの増幅が進んでいます。ヒートシンクはワット数に比例してスケールするため、効率向上のたびに筐体容積が解放され、追加のNVMeストレージや改善されたエアフローに活用できます。その結果、500〜700米ドルという新たな価格帯において、4Kビデオ編集、CADモデリング、および軽量AI推論がすべて実現可能となり、デザインスタジオやエンジニアリングチームに高度なコンピューティングを民主化しています。

新興市場におけるデジタルサイネージネットワーク普及

インド、インドネシア、および湾岸諸国の交通機関や大型小売店は、静的なポスターを中央管理型の4Kディスプレイに置き換えており、各ディスプレイはスティックPCまたは40°Cを超える周囲温度に耐えるファンレスブリックによって駆動されています。堅牢なアルミニウム製ヒートスプレッダーとコンフォーマルコーティング基板により、エアフローなしで24時間365日の再生が可能となり、最大7年間の展開寿命を確保しています。コンテンツ更新により印刷コストが70%削減され、ダイナミックプライシングが可能になるため、資本回収は18ヶ月以内に実現し、広告予算によって資金調達されたプロジェクトの長期パイプラインを維持しています。新興のスマートシティプログラムは、デバイス調達と光ファイバーバックホールをバンドルし、大量注文を生み出しており、これはボリューム時に150米ドル未満の価格を実現できるODMに有利です。これらのネットワークが鉄道回廊やコンビニエンスストアチェーン全体に拡大するにつれ、専用サイネージミニPCの設置台数は増加し、消費者更新の減速に対してミニPC市場全体を下支えすると予測されます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| タブレットおよび小型フォームファクターノートPCとの競合 | -0.7% | グローバル、消費者セグメントで最も顕著 | 短期(2年以内) |

| 拡張性の制限と熱的制約 | -0.5% | グローバル | 中期(2〜4年) |

| 半導体サプライチェーンの不安定性 | -0.4% | グローバル、中小ベンダーで深刻 | 短期(2年以内) |

| 新興経済圏における断片化したアフターサービスネットワーク | -0.3% | アジア太洋、中東、アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

タブレットおよび小型フォームファクターノートPCとの競合

ARMシリコンを搭載した着脱式タブレットは、現在ノートPC並みのパフォーマンスに加え、5Gラジオと終日使用可能なバッテリーを提供し、家庭や教室でのエントリーレベルデスクトップを置き換えています。IDCの出荷台数トラッカーによると、タブレット出荷台数は2025年も1億3,000万台を超えており、PCの更新が鈍化しているにもかかわらず根強い需要を示しています。400米ドルのコンバーチブルとミニPC+モニター・キーボード・ウェブカメラを比較する消費者は、統合型を選択することが多く、低価格帯の筐体のアドレス可能な市場を縮小させています。ハイブリッドワーカーも圧力を加えており、単一のウルトラポータブルデバイスがオフィスと出張の両方のニーズに対応するのに対し、据え置き型ミニは移動性のためにセカンダリノートPCを必要とします。代替リスクは、家庭が1台のコンピューティング製品しか所有しない価格感応度の高い地域で最も顕著であり、2027年にかけてミニPC市場全体の成長を抑制しています。

拡張性の制限と熱的制約

はんだ付けされたCPU、固定GPU、および少ないPCIeレーンにより、アップグレードはメモリとストレージに限定され、段階的な更新ではなく筐体全体の交換を余儀なくされます。1リットル未満の筐体では、65ワットのプロセッサがヒートパイプをすぐに飽和させ、ファンが40デシベルを超えて回転し、それでも複数時間のレンダリング中に15%のクロックスロットリングが発生します。オーバークロックやマルチドライブRAIDを重視するエンスージアストは、スペースの節約のために拡張性を犠牲にすることをためらい、ハイエンド構成の上限を制限しています。ファンレス産業用モデルは逆の問題に直面しており、15〜25ワットのTDP上限によりGPUアクセラレーションワークロードへの参加が排除されます。部門間でSKUを標準化しようとする企業は、クリエイティブと事務の両方のワークロードを満たす単一のミニ構成が存在しないため、SKUの乱立に直面します。これらの物理的な現実は、特に耐久性とモジュール性が調達の優先事項となるセグメントにおいて、ミニPC市場の成長軌道を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デスクトップの優位性とゲーミングの台頭

デスクトップバリアントは2025年のミニPC市場シェアの43.60%を占め、既存のデバイス管理スタックに組み込めるコンパクトな筐体で企業の更新サイクルに対応しています。アイドル時の消費電力が低く、タワーと比較して80%小さい容積により、運用コストが削減されデスクスペースが確保されるという利点は、金融機関やコールセンターの展開において共鳴しています。しかし、シンクライアントやクラウドデスクトップがかつてローカル処理能力を必要としていたワークロードを吸収するにつれ、勢いは鈍化しています。ゲーミング向けユニットは成長の触媒であり、2リットル筐体に独立GPUを搭載しながら144Hzのゲームプレイを犠牲にしないDIYコミュニティを背景に、10.20%のCAGRで成長しています。MinisforumなどのODMは9ヶ月ごとに製品を更新し、将来性を確保するUSB4 eGPUドックをバンドルし、レガシータワーリグからシェアを奪っています。

産業用SKUのミニPC市場規模は、メーカーがコンベアベルトや検査カメラにファンレスのスラブを取り付けるにつれ、着実かつ静かに拡大しています。M12コネクタとMIL-STD-810耐衝撃認証を備えた堅牢なファンレスモデルは、振動がスピニングドライブを破損させる油田や鉱山キャンプへの展開を支えています。ベアボーンキットは、Linux、追加COMポート、またはCNCマシン用フィールドバスをプリロードするシステムインテグレーターに訴求します。最後に、スティックPCは最小のニッチを占め、150米ドル未満の予算がパフォーマンスより優先されるホテルのテレビや薄型デジタルキオスクを駆動しています。スペクトル全体を通じて、デスクトップ層のコモディティ化により、ベンダーは利益率を維持するために差別化された熱設計、堅牢化、またはゲーミング美学へと舵を切っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

エンドユーザー別:ヘルスケアが消費者セグメントを上回る成長

ヘルスケアのワークロードは9.80%のCAGRで急速に拡大しており、遠隔医療カートおよびPACS(医療用画像管理システム)ステーションがミニPC市場内の主要な成長ベクターとなっています。ファンレスのアルミニウム筐体は、ほこりの多いベントを排除することで感染リスクを軽減し、病院の調達チームにとって魅力的な機能となっています。デバイスがIT部門がすでにパッチを適用している標準オペレーティングシステムで動作する場合、HIPAA監査ログの管理が簡素化され、採用がさらに促進されます。診断画像センターでは、コンパクトな筐体が8メガピクセルの放射線科モニターの直後に設置され、ケーブルの引き回しを短縮し、長時間の読影セッション中の人間工学を改善しています。消費者シェアは38.10%と依然として大きいものの、タブレットがエントリーレベルの需要を侵食したため2025年に減少しました。

商業オフィスフリートは安定した中間層を形成しており、タワーをスタンディングデスクの下に取り付けられるスリムな筐体に置き換えています。産業・製造業のバイヤーは、組み立てラインを稼働させ続けるために広温度域部品と冗長ギガビットイーサネットに依存しています。教育のトレンドはより穏やかで、Chromebookが学生のコンピューティング予算の増加分を消費しています。小売・ホスピタリティの設置では、メニューボードとセルフサービスチェックアウトを駆動するためにミニPCが使用されていますが、タブレットベースのモバイルPOSリグが競争圧力を加えています。政府・防衛契約はFIPS検証済み暗号化モジュールと改ざん防止ネジを必要とし、専門ベンダーをこの規制されているが予測可能な収益源へと誘導しています。

プロセッサアーキテクチャ別:ARMがx86の覇権に挑戦

x86シリコンは2025年のミニPC市場規模の71.20%を占め、数十年にわたるWindowsおよびLinuxソフトウェアの遺産に支えられています。しかし、ARMは8.90%のCAGRを記録しており、QualcommとAppleがCore i7クラスのスコアに匹敵または超えるワークロードを半分の消費電力で実現していることを示しています。MicrosoftによるARMネイティブのOffice、Teams、およびAdobeアプリのカタログ拡充は、ソフトウェアの慣性が崩れつつあることを示唆しており、これはより広範な企業パイロットの前提条件です。低消費電力チップにより、ファンノイズが歓迎されないトレーディングフロアや録音スタジオ向けの静音リグが実現します。長期的には、効率コア、パフォーマンスコア、および専用NPUを同一ダイに搭載するハイブリッドコンピューティング戦略が、かつてのアーキテクチャの境界を曖昧にしています。

その他のアーキテクチャ、主にRISC-Vは大きく後れを取っていますが、超高セキュリティゲートウェイやコスト削減が求められるIoTエンドポイントの設計採用を獲得しています。将来のミニPC市場シェアの再均衡は、命令セットの政治よりも、AIテンソルエンジンやメディアコーダーなどのタスク最適化シリコンブロックに依存することになります。IntelがデスクトップパッケージにE-coreを低消費電力で組み込んでいることは収束を示唆しており、両陣営が小型筐体における均衡した熱エンベロープへの道としてヘテロジニアス設計を受け入れたことを証明しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

流通チャネル別:Eコマースがバリューチェーンを再構築

オンラインストアフロントは2025年に52.20%の収益を獲得し、比較エンジン、インフルエンサーレビュー、および来の卸売業者を迂回するドロップシップ物流に牽引されて7.60%のCAGRで成長しています。深圳のミニPC市場参加者は、単一エリアのメガファクトリーが基板実装、筐体プレス加工、および最終組み立てを垂直統合フローに組み込むことで、確立されたOEMより30〜40%安く提供できます。消費者にとって、翌日配送と寛大な返品ポリシーは、フロアスペースのコストなしに大型店舗の即時性を再現します。一方、返品管理と保証配送は収益性を損ない、プレミアムブランドが企業バイヤー向けにオプションのオンサイトサービスをバンドルした直販サイトを立ち上げる動機となっています。

実店舗チェーンは、即日交換とボリューム価格の周辺機器を必要とする企業の間で依然として重要です。付加価値再販業者は、カスタムイメージング、ラックマウント、およびサービスレベル契約がコンサルティング料を正当化するモール全体のサイネージや工場監視制御レイヤーなどの複雑な展開で繁栄しています。純粋なオンラインシェアが上昇する中でも、ハイブリッドなクリック&コレクトモデルが登場し、購入者がコミットする前に実物を確認できるようになっています。したがって、流通のチェスボードは流動的ですが、チャネルマージンの低下という重力がEコマースへのボリューム再配分を継続させています。

地域分析

アジア太平洋地域はミニPC市場の成長エンジンであり、中国、台湾、韓国の製造クラスターが輸送コストを40%削減することを背景に、2031年にかけて7.80%のCAGRを記録しています。インドとインドネシアの政府スマートシティ構想は、サイネージプレイヤーとエッジゲートウェイのフリートを発注しており、多くの場合、地域のサプライチェーン密度によってのみ達成可能な300米ドル未満の価格上限を規定しています。深圳の統合エコシステムにより、ベンダーは30日以内に更新された基板を展開でき、西側の開発タイムラインを上回り、グローバルなオンラインリスティングにおけるファーストムーバーアドバンテージを獲得しています。日本と韓国の消費者の採用も同様に堅調で、都市部のアパートにおけるスペース制約がデスクフットプリントを購入基準にしています。

北米は2025年に成熟した28.60%のミニPC市場シェアを保持していますが、デバイス普及率が80%を超えるにつれて横ばいになっています。成長の余地は、小売チェーンにおけるエッジ推論パイロットや、LAN パーティーフレンドリーなリグを重視する急成長するeスポーツサブカルチャーに残っています。州レベルのインセンティブプログラムによるエネルギー効率リベートが、市区町村オフィスにおけるタワーデスクトップから35ワットの小型フォームPCへの交換を加速させています。しかし、教育および企業モビリティにおけるノートPCへの代替が、特に企業更新ウィンドウを超えたユニット追加を鈍化させています。

欧州の見通しは穏やかで、アイドル時50ワット未満をコンプライアンス要件とする厳格なエネルギー規制に支配されています。2024年に施行されたEUエコデザイン指令は、企業にレガシータワーの段階的廃止を促し、低TDPミニ筐体に恩恵をもたらしています。[4]欧州委員会、「コンピュータおよびサーバーのエコデザイン要件」、europa.eu 東欧の契約製造業者も付加価値の高い領域に進出しており、アジアからの高い輸送コストを回避するためにプライベートラベルの西側ブランドでベアボーンを組み立てています。中東とアフリカは絶対規模では小さいものの、スマートキオスクとスティックPCで駆動するルームコントロールハブを組み込んだ建設ブームとホスピタリティのメガプロジェクトを活用しています。南米の牽引力はブラジルの消費者セグメントとチリのフィンテック回廊に集中していますが、高い輸入関税が店頭価格を最大35%押し上げ、上昇余地を制限し続けています。

競合環境

上位5社のベンダーを合わせても35%未満のシェアであり、ミニPC市場の集中度スコアは10点中6点となっています。Appleはシリコン、オペレーティングシステム、および小売チャネルを垂直統合することでプレミアムセグメントにおける優位性を維持しています。この戦略により、Appleは1リットル未満のデスクトップでも40〜50%のマージンを達成できます。一方、ASUSとMSIは、2.5リットル筐体にNVIDIA RTX 4070グラフィックスカードを搭載し、RGBライト付きアルミニウムデザインを補完することでゲーミングコミュニティをターゲットにしています。一方、Lenovo、HP、およびDellは、Intel vProとTPM 2.0セキュリティ機能をグローバルな翌営業日サービスとバンドルすることで企業アカウントの支配力を活用し、ODMからの価格競争に効果的に対抗しています。

Beelink や Trigkey などの深圳ベースのアセンブラーは、6ヶ月ごとにSKUを更新する迅速な更新サイクルを採用しています。これらの企業は、洗練されたユーザーエクスペリエンスよりも新しいプロセッサへの早期アクセスを優先し、テックエンスージアストが自宅でフラッシュできるBIOSベータ版を出荷することが多いです。市場内の統合は選択的なままです。例えば、ASUSは2023年にIntelのNUCラインを買収し、MinisforumはDDR5の大容量サポートを提供することでワークステーションセグメントにニッチを開拓しました。コンプライアンスは重要な競争要因として浮上しており、Energy Star 9.0基準と拡大するEUの修理する権利規制が、SSDの容易な交換とアクセス可能なパネルネジを特徴とする設計を優遇しています。

ミニPC市場における戦略的機会は、堅牢なエッジ推論デバイスにあります。これらの製品は、軍用規格の筐体とコンフォーマルコーティングを備え、掘削プラットフォームや冷凍倉庫などの過酷な環境への展開を想定して設計されています。もう一つの成長分野は、小売の損失防止向けに調整されたAIアプライアンスです。これらのデバイスにはコンピュータビジョンスタックがプリインストールされており、バックエンドソフトウェアを刷新することなく食料品店が在庫ロスを削減できます。市場が進化するにつれ、これらの専門的なアプリケーションがイノベーションを推進し、ベンダーに新たな収益源を開くと予想されます。

ミニPC業界リーダー

Shenzhen New Experience Technology Co., Ltd.

ZOTAC Technology Limited

Shuttle Inc.

Azulle Tech Inc.

ECS Elitegroup Computer Systems Co Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:GMKtecは、Intel Core Ultraプロセッサと最大約97 TOPSのAIパフォーマンスを搭載し、マルチ8KディスプレイとエッジAIワークロードをサポートするNucBox K17 AIミニPCを発売しました。

- 2026年3月:NZXTは、ハイエンドAMD/IntelプロセッサとRTX GPUを搭載したH2ミニPCラインアップを発売し、コンパクトなゲーミングおよびクリエイター市場をターゲットにしました。

- 2026年1月:QualcommはファームウェアアップデートをリリースしてSnapdragon X EliteミニPC上でNPUベースのリアルタイム言語翻訳を解放し、カスタマーサービスキオスク向けのオンデバイスAI機能を強化しました。

- 2025年10月:ASUSは新しいAI統合ミニPCシリーズを発表し、AI機能によるユーザーインタラクションとパフォーマンスを強化しました。

グローバルミニPC市場レポートの調査範囲

ミニPC市場とは、プロセッサ、メモリ、ストレージ、および接続性などの必須ハードウェアコンポーネントをスペース効率の高い筐体に統合した、コンパクトな小型フォームファクターデスクトップコンピューティングデバイスを指します。これらのシステムは、サイズ、消費電力、および物理的フットプリントを最小化しながら、標準的なデスクトップパフォーマンスを提供するように設計されています。ミニPCは、ホームコンピューティング、オフィスワークステーション、デジタルサイネージ、およびエッジコンピューティング環境を含む、消費者、企業、および産業用途で広く使用されています。市場には、スタンドアロンのミニデスクトップ、シンクライアント、および組み込みコンパクトシステムが含まれます。

ミニPC市場レポートは、製品タイプ(デスクトップミニPC、産業用ミニPC、ゲーミングミニPC、ベアボーンミニPC、堅牢なファンレスミニPC、スティックPC)、エンドユーザー(消費者、商業オフィス、産業・製造、ヘルスケア、教育、小売・ホスピタリティ、政府・防衛)、プロセッサアーキテクチャ(x86、ARMベース、その他のプロセッサアーキテクチャ)、流通チャネル(オンラインEコマース、オフライン小売、直接B2BまたはVAR販売)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金(米ドル)ベースで提供されます。

| デスクトップミニPC |

| 産業用ミニPC |

| ゲーミングミニPC |

| ベアボーンミニPC |

| 堅牢なファンレスミニPC |

| スティックPC |

| 消費者 |

| 商業オフィス |

| 産業・製造 |

| ヘルスケア |

| 教育 |

| 小売・ホスピタリティ |

| 政府・防衛 |

| x86 |

| ARMベース |

| その他のプロセッサアーキテクチャ |

| オンラインEコマース |

| オフライン小売 |

| 直接B2BまたはVAR販売 |

| 北米 | 米国 |

| カナダ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| その他のアフリカ |

| 製品タイプ別 | デスクトップミニPC | |

| 産業用ミニPC | ||

| ゲーミングミニPC | ||

| ベアボーンミニPC | ||

| 堅牢なファンレスミニPC | ||

| スティックPC | ||

| エンドユーザー別 | 消費者 | |

| 商業オフィス | ||

| 産業・製造 | ||

| ヘルスケア | ||

| 教育 | ||

| 小売・ホスピタリティ | ||

| 政府・防衛 | ||

| プロセッサアーキテクチャ別 | x86 | |

| ARMベース | ||

| その他のプロセッサアーキテクチャ | ||

| 流通チャネル別 | オンラインEコマース | |

| オフライン小売 | ||

| 直接B2BまたはVAR販売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年のミニPC市場規模はどのくらいになりますか?

現在の4.7%のCAGRに基づき、2031年までに291億1,000万米ドルに達すると予測されています。

ミニPCで最も成長が速いエンドユーザーセグメントはどれですか?

ヘルスケアが9.80%のCAGRでリードしており、遠隔医療ステーションとPACSのアップグレードが牽引しています。

デスクトップミニPCの現在のシェアはどのくらいですか?

デスクトップバリアントは2025年のミニPC市場収益の43.60%を占めました。

アジア太平洋地域が北米より速く拡大しているのはなぜですか?

地域の製造規模、300米ドル未満の価格帯、およびスマートシティサイネージプロジェクトがアジア太平洋地域で7.80%のCAGRを押し上げています。

ARMベースのミニPCはx86モデルに追いついていますか?

はい、QualcommとAppleのチップが低消費電力で同等のパフォーマンスを提供するため、ARMデバイスは8.90%のCAGRで成長しています。

ミニPCのさらなる普及に対する主な抑制要因は何ですか?

モビリティとディスプレイを単一デバイスにバンドルするタブレットやウルトラブックとの競合が、近期の消費者需要を削減しています。

最終更新日: