Marktgröße und Marktanteil des Small Form Factor (SFF) PC

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

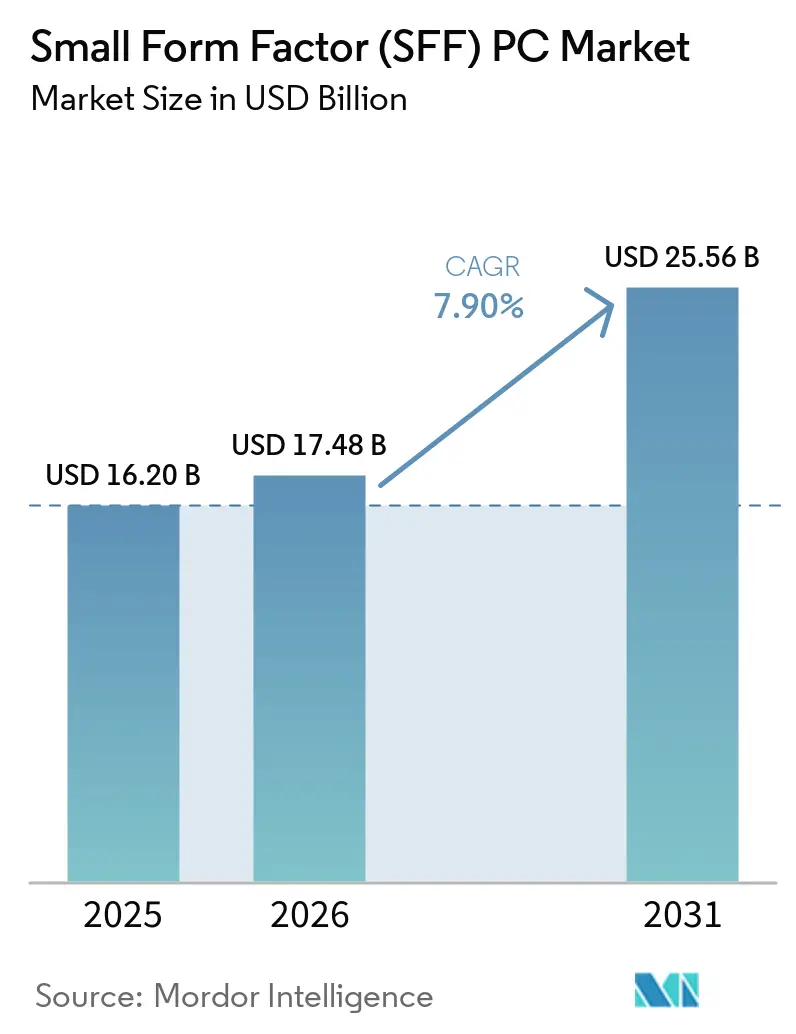

| Marktgröße (2026) | 17.48 Milliarden US-Dollar |

| Marktgröße (2031) | 25.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.90% CAGR |

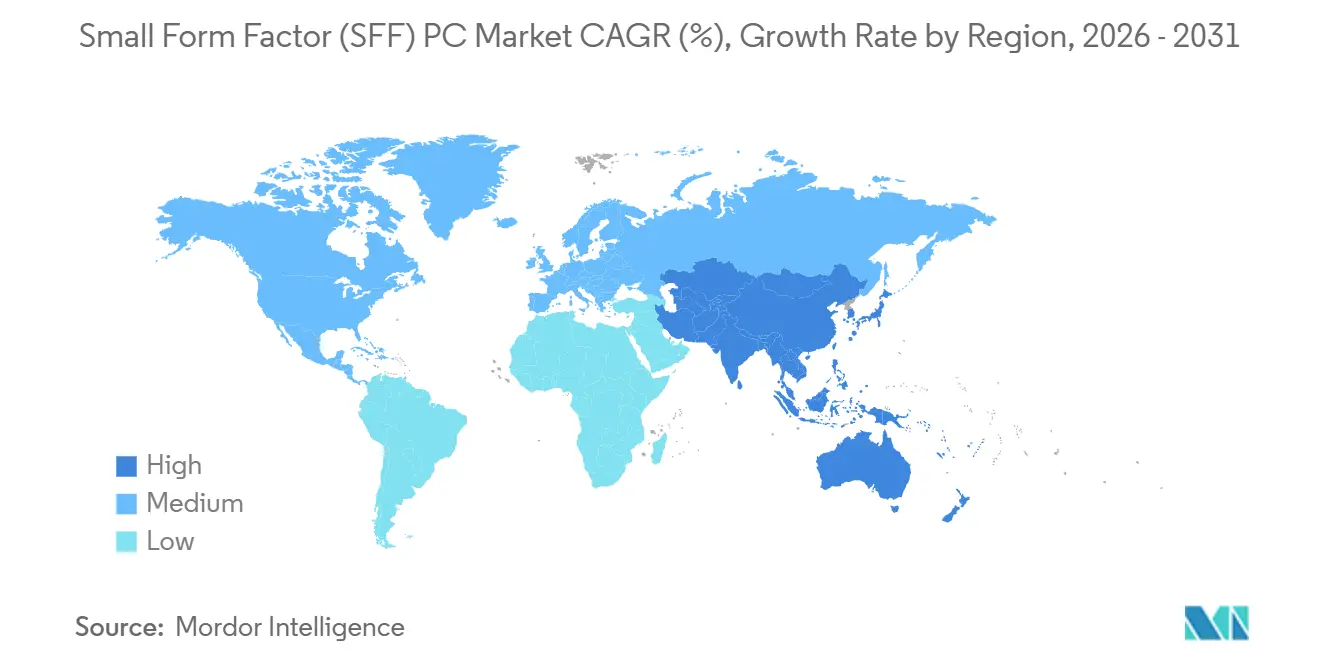

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Small Form Factor (SFF) PC-Marktes von Mordor Intelligence

Die Marktgröße des Small Form Factor PC-Marktes stieg von 16,2 Milliarden USD im Jahr 2025 auf 17,48 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 25,56 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 7,9 % zwischen 2026 und 2031 entspricht. Dieser Aufwärtstrend spiegelt eine dauerhafte Verlagerung hin zu hybriden Arbeitsumgebungen, der Einführung von KI auf dem Gerät sowie Innovationen im Wärmemanagement wider, die es kompakten Systemen ermöglichen, die Leistung von Tower-Klasse-Systemen zu erreichen, ohne den Energiebedarf zu erhöhen. Unternehmen bevorzugen nun Mini-Desktops, die hinter Monitoren verstaut werden können, Gamer akzeptieren Gehäuse mit weniger als 3 Litern Volumen, die diskrete GPUs aufnehmen, und Edge-Computing-Projekte standardisieren auf robuste lüfterlose Gehäuse für die Analyse direkt an der Datenquelle. Komponentenhersteller priorisieren weiterhin Roadmaps zur Leistung pro Watt, was die Dynamik des Small Form Factor PC-Marktes in Verbraucher-, Gewerbe- und Industrieumgebungen aufrechterhält. Die Kanaldynamik verstärkt das Wachstum zusätzlich, da Systemintegratoren Hardware mit vertikaler Software und Support bündeln, während E-Commerce-Plattformen Wert von Enthusiasten und Heimarbeitsplatz-Käufern abschöpfen.

Wichtigste Erkenntnisse des Berichts

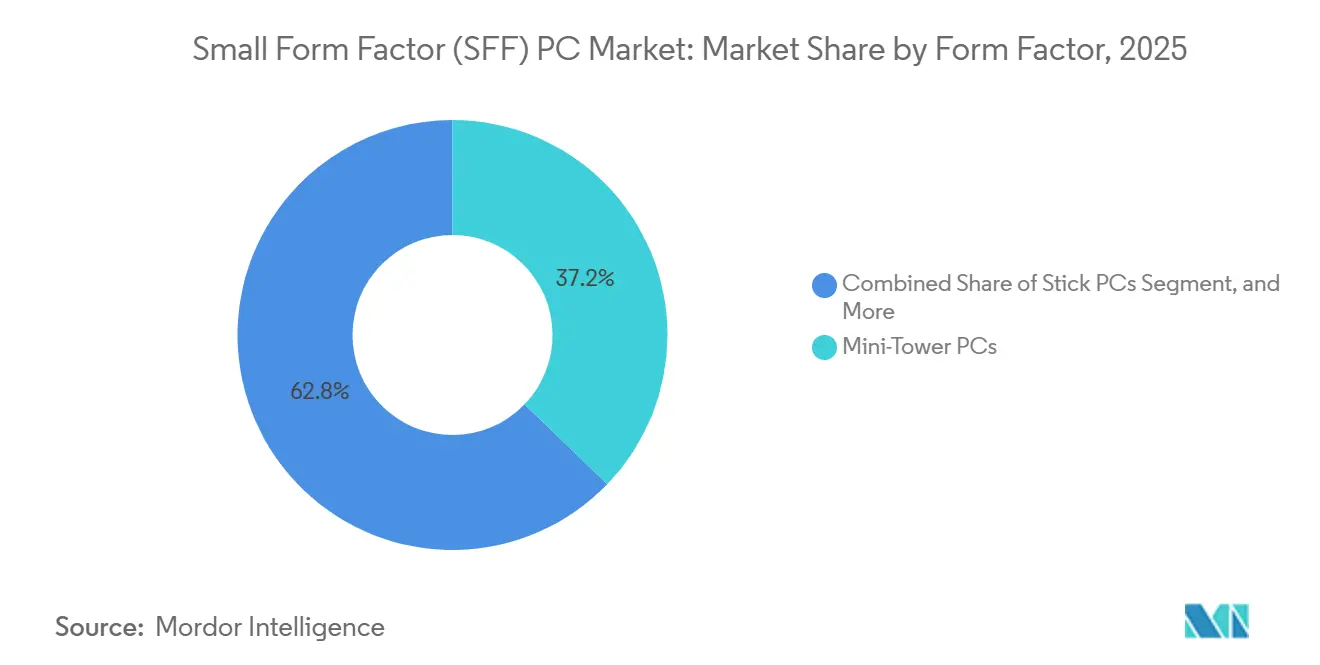

- Nach Formfaktor hielten Mini-Tower-PCs im Jahr 2025 einen Umsatzanteil von 37,2 %, während Stick-PCs bis 2031 mit einer CAGR von 10,9 % wachsen.

- Nach Komponente expandieren GPUs mit einer CAGR von 11,1 % und sind auf dem Weg, CPUs zu überholen, die im Jahr 2025 einen Komponentenumsatzanteil von 23,8 % verzeichneten.

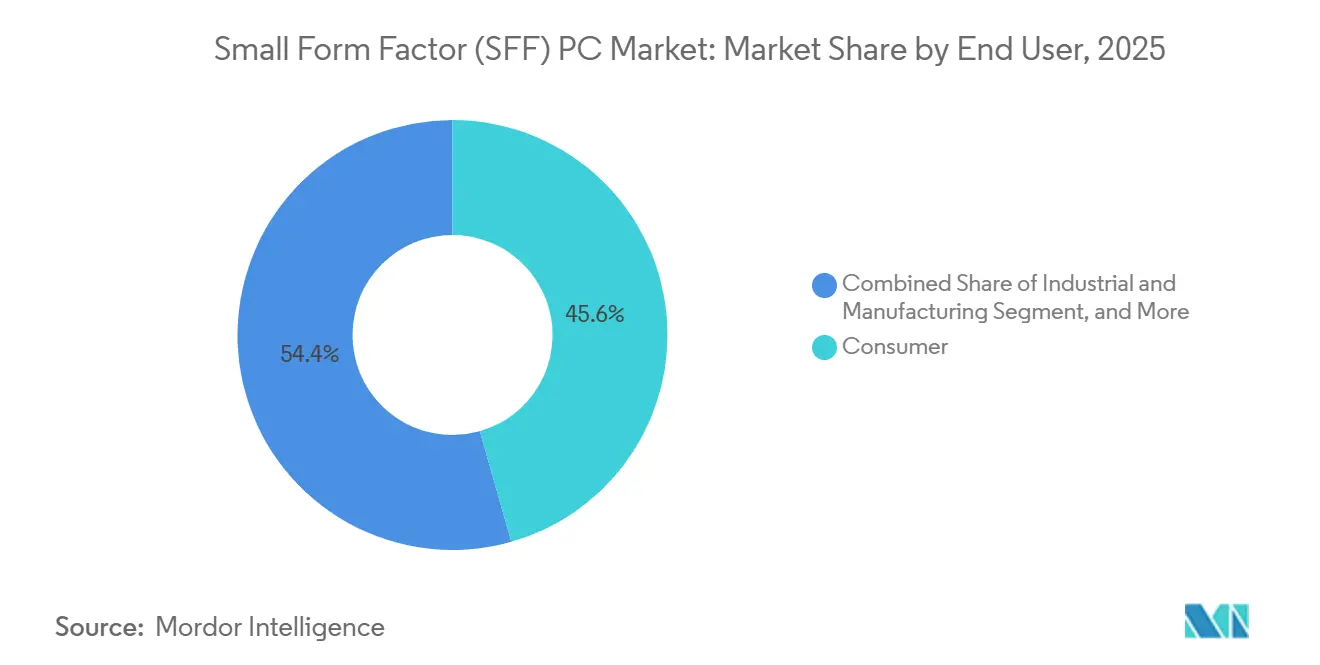

- Nach Endnutzer führten Verbraucheranwendungen im Jahr 2025 mit einem Umsatzanteil von 45,6 %, doch industrielle Einsätze verzeichnen eine CAGR von 10,4 %, da Fabriken Panel-PCs durch robuste Mini-Systeme ersetzen.

- Nach Vertriebskanal kontrollierte E-Commerce im Jahr 2025 53,9 % der Verkäufe, während direkte B2B-Beziehungen mit einer CAGR von 9,2 % wachsen, indem SFF-Hardware mit vertikalen Software-Stacks gebündelt wird.

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 37,7 % und soll mit einer CAGR von 11,3 % wachsen, da Anreize zur Halbleiterlokalisierung und OEM-Clustering die regionalen Lieferketten beschleunigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Small Form Factor (SFF) PC-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Heimarbeitsplatz-Einrichtungen nach der Pandemie | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Beliebtheit von PC-Gaming und Esports | +1.5% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei leistungsstarken, energieeffizienten Komponenten | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu platzsparender IT-Infrastruktur in Unternehmen | +1.2% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| OEM-Einführung von Compute in Display-Digital-Signage- Einsätzen | +0.9% | Globale Einzel- und Verkehrsknotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize zur Lokalisierung von Edge-Computing-Hardware | +0.7% | Asiatisch-pazifischer Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Heimarbeitsplatz-Einrichtungen nach der Pandemie

Hybrides Arbeiten hat das Rechnen an zwei Standorten normalisiert und Mitarbeiter dazu veranlasst, Systeme zu wählen, die auf begrenztem Schreibtischplatz Platz finden, ohne Leistungseinbußen hinzunehmen. Small Form Factor-Einheiten kombinieren CPUs mit hoher Kernanzahl und integrierter Grafik in einem 2-Liter-Gehäuse und ermöglichen so eine produktive Arbeit mit mehreren 4K-Monitoren zu Hause, während sie gleichzeitig portabel genug für Büro-Hot-Desks sind.[1]ASUS-Redaktionsteam, „NUC 16 Pro,” ASUSTeK Computer, asus.com Unternehmens-IT-Teams bevorzugen diese Einheiten, da Versand-, Lager- und Kühlkosten im Vergleich zu herkömmlichen Towers sinken, und Mitarbeiter, die kompakte Desktops zu Hause schätzen, für identische Hardware am Arbeitsplatz eintreten, was Erneuerungsaufträge in Richtung Mini-Tower- und Ultra-Small-Designs lenkt.

Zunehmende Beliebtheit von PC-Gaming und Esports

Kompetitives Gaming hat kompakte Systeme angenommen, die Desktop-Prozessoren und RTX-Reihen-GPUs in Gehäusen mit weniger als 3 Litern Volumen integrieren. Von NVIDIA im Jahr 2024 veröffentlichte Formfaktor-Richtlinien definieren GPU-Länge, -Höhe und Leistungsobergrenzen, um SFF-Builds zu vereinfachen, und ermutigen Anwender, Hochleistungskarten ohne thermische Unsicherheiten zu spezifizieren.[2]NVIDIA Corporation, „SFF-Ready Enthusiast GeForce Card Guidelines,” nvidia.com Esports-Veranstaltungsorte setzen auf diese leichteren Systeme, um Fracht- und Aufbauzeiten zu reduzieren, während Content-Creator den gewonnenen Schreibtischplatz für Streaming-Equipment schätzen. Die rasche Einführung von WiFi 7 beseitigt den letzten kabelgebundenen Vorteil von Tower-PCs und bestätigt damit portable Gaming-Desktops weiter.

Fortschritte bei leistungsstarken, energieeffizienten Komponenten

Prozessor-Roadmaps messen Erfolg heute an der Leistung pro Watt, was Small Form Factor-Designs direkt zugute kommt, die ohne Flüssigkühlung nicht mehr als 65 Watt abführen können. AMDs Zen 5-basierte Ryzen AI PRO 400-Serie liefert bis zu 50 TOPS in einem 28-Watt-Rahmen und unterstützt lüfterlose KI-Workloads in industriellen Mini-PCs.[3]Advanced Micro Devices, „AMD Ryzen AI PRO 400 Series Processors,” amd.com Intels Core Ultra Series 2 bietet bis zu 96 TOPS in einem 0,46-Liter-BRIX-Gehäuse und bleibt dabei im Bereich der USB-Power-Delivery-Leistungsbereiche. Festkörperkühlungen wie Frore Systems' AirJet ermöglichen einen geräuschlosen, staubfreien Betrieb in Stick-PCs und verringern den Leistungsunterschied zwischen kompakten und Tower-Systemen.

Verlagerung hin zu platzsparender IT-Infrastruktur in Unternehmen

Zunehmende Büroverdichtung zwingt IT-Manager, Bodenfläche zurückzugewinnen, sodass Mini-Desktops, die per VESA-Halterung hinter Monitoren befestigt oder in Racks eingeschoben werden, Tower-PCs ersetzen. Dells Pro 5 Micro misst nur 1,2 Liter und bietet dennoch vollständige Unternehmens-Verwaltbarkeit, sodass Unternehmen Workstations ohne Stellfläche einsetzen und Kabelchaos reduzieren können.[4]Dell Technologies, „Pro 5 Micro,” dell.com HP integriert Rechenplatinen in Displays und reduziert so die Anzahl der Geräte und vereinfacht Reinigungsabläufe in offenen Büros. Geringere Wärmeabgabe senkt die HVAC-Kosten, und robuste Varianten ermöglichen es Einzelhändlern und Fabriken, Rechenleistung am Edge zu positionieren, ohne dedizierte Serverräume bauen zu müssen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Aufrüstungsflexibilität im Vergleich zu Full-Tower- PCs | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Herausforderungen beim Wärmemanagement in kompakten Gehäusen | -0.6% | Global, besonders ausgeprägt in Gaming- und Workstation-Segmenten | Kurzfristig (≤ 2 Jahre) |

| Preisaufschlag für hochdichte Komponenten | -0.5% | Global, stärker in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Steigende Compliance-Kosten für Elektroschrott-Regulierung bei miniaturisierten Systemen | -0.3% | Europa und Vereinigtes Königreich, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Aufrüstungsflexibilität im Vergleich zu Full-Tower-PCs

SFF-Hauptplatinen, externe Netzteile und verlöteter Arbeitsspeicher schränken Benutzer-Upgrades auf Speicher oder ausgewählte SO-DIMMs ein und erzwingen bei größeren Leistungssteigerungen den Austausch der gesamten Einheit. Bildungseinrichtungen und kleine Unternehmen sehen sich mit höheren Gesamtkosten konfrontiert, wenn GPU- oder CPU-Sprünge neue Systeme statt eines einzelnen Teileaustauschs erfordern. In Regionen mit hohen Einfuhrzöllen schreckt die Wirtschaftlichkeit von Komplettersetzungen von der Spezifikation von SFF-Hardware für langlebige Einsätze ab.

Herausforderungen beim Wärmemanagement in kompakten Gehäusen

Die Unterbringung von Desktop-Klasse-CPUs und diskreten GPUs in Volumina unter 3 Litern erzeugt Wärmedichten, die die Grenzen der passiven Kühlung überschreiten. Hersteller greifen auf Hochdrehzahl-Lüfter zurück, die Lärm und Staub verursachen, während lüfterlose Industrieeinheiten die CPU-TDPs auf etwa 28 Watt begrenzen müssen, was leistungsstarke GPUs ausschließt. Festkörperkühlchips und Dampfkammern lindern das Problem, erhöhen jedoch die Stücklistenkosten und verzögern den Einsatz in preissensiblen Branchen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Nachfrage konzentriert sich auf Stick- und Mini-Tower-Designs

Stick-PCs verzeichnen mit einer CAGR von 10,9 % die schnellste Entwicklung, da Digital-Signage-Netzwerke HDMI-große Einheiten in Displays einstecken und so separate Gehäuse überflüssig machen. Die Marktgröße des Small Form Factor PC-Marktes, die mit diesem Formfaktor verbunden ist, profitiert von lüfterlosen Layouts, die Strom über USB beziehen und 4K-Wiedergabe für Point-of-Sale-Kioske und Besprechungsraum-Casting unterstützen. Mini-Tower-PCs behielten im Jahr 2025 einen Umsatzanteil von 37,2 % bei, gestützt durch die Unternehmensnachfrage nach werkzeugloser Wartung und PCIe-Slots in voller Höhe, doch ihr Anteil wird mit verbessertem Wärmemanagement schrittweise zugunsten von Ultra-Small-Systemen abnehmen. Ultra-Small- und robuste Varianten ermöglichen Edge-Analyse-Knoten in Transport und Fertigung und erzielen durch stoßfeste Gehäuse und erweiterte Temperaturbereiche höhere Margen.

Innovationen aus dem Serverbereich fließen in Consumer-Würfel ein, wo 65-Watt-Desktop-CPUs nun mit RTX-GPUs auf Laptop-Niveau koexistieren und Gamern ermöglichen, LAN-fähige Systeme unter drei Kilogramm zusammenzustellen. Der Marktanteil des Small Form Factor PC-Marktes für Stick-Modelle bleibt wertmäßig gering, führt jedoch bei der Stückzahl, da Bildungsprogramme Tausende von Einheiten kaufen, um alte Monitore in Chromebox-ähnliche Endpunkte umzuwandeln. Krankenhauswagen und medizinische Bildgebungsräume migrieren zu Sub-1,5-Liter-Desktops, die hinter Displays montiert werden, um die Gänge von Tower-Basen freizuhalten, was die Anwendungsvielfalt illustriert, die durch ausgereifte Wärmelösungen unterstützt wird.

Nach Komponente: GPU-Umsatz überholt CPUs

GPU-Lieferungen sollen jährlich um 11,1 % steigen und damit das durchschnittliche Systemwachstum übertreffen, da diskrete Karten oder verlötete Beschleuniger nun sowohl in Gaming- als auch in KI-Edge-Knoten eingesetzt werden. Die Marktgröße des Small Form Factor PC-Marktes für GPU-ausgestattete Modelle profitiert von NVIDIAs SFF-Ready-Programm, das Kartenlänge und Leistungsaufnahme begrenzt und einen passgenauen Einbau für Mini-ITX-Builder garantiert. Der CPU-Umsatz dominiert weiterhin die Stückliste mit 23,8 %, wächst jedoch moderater, da integrierte NPUs KI-Inferenz von den zentralen Kernen auslagern. DDR5-SO-DIMMs, PCIe-5.0-NVMe-SSDs und kleine GaN-Netzteile gewinnen Marktanteile, da die Plattformwattdichte steigt, und Festkörper-AirJet-Kühler finden Eingang in Stücklisten für lüfterlose Premium-Builds.

Komponentenlieferanten profitieren von Verschiebungen im Systemgleichgewicht: Hauptplatinen für Ultra-Small-Systeme integrieren WiFi 7, duales 2,5-Gigabit-Ethernet und Thunderbolt 4, was die durchschnittlichen Verkaufspreise trotz kleinerer Leiterplattengrößen erhöht. Anbieter bieten auch externe 330-Watt-Netzteile für Gaming-Würfel an und verkaufen margenstarke Zubehörteile, die den Gesamtumsatz pro Einheit steigern. Da sich Lieferketten unter CHIPS-geförderten Fertigungsanlagen lokalisieren, könnten nordamerikanische und japanische Speicherhersteller die Lieferzeiten für SFF-OEMs verkürzen, die geopolitische Risiken absichern möchten.

Nach Endnutzer: Industrielle Einsätze überholen Verbrauchereinheiten

Industrie- und Fertigungskäufer setzen lüfterlose Mini-PCs für maschinelles Sehen, SCADA-Steuerung und Predictive-Maintenance-Analysen mit einer CAGR von 10,4 % ein. Der Marktanteil des Small Form Factor PC-Marktes für Verbraucheranwendungen bleibt bis 2031 der größte, doch das Wachstum verlangsamt sich, da sich der Heimarbeitsplatz-Boom normalisiert. Fabriken bevorzugen robuste Aluminiumgehäuse mit DIN-Schienen-Montage und erweiterter Temperaturtoleranz und ersetzen veraltete Panel-Computer durch softwaredefinierte Boxen, die aus der Cloud neu abgebildet werden können. Gewerbliche Büros rüsten Callcenter und Handelsräume mit VESA-montierten Desktops nach, die Schreibtischchaos und Lärm reduzieren und mit den Hot-Desking-Richtlinien der Unternehmen übereinstimmen.

Das Gesundheitswesen bildet ein wachsendes sekundäres Segment, da EN-60601-zertifizierte Mini-Systeme Bildgebungs-Workstations und Patientendatenwagen in Umgebungen unterstützen, die elektromagnetische Interferenzen einschränken. Bildungsbudgets werden durch die Installation von Stick-PCs in Bibliotheken und Labors gestreckt, wodurch der Wartungsaufwand für Tower-PCs vermieden wird. Verteidigung und Luft- und Raumfahrt bleiben eine Nische, sind jedoch lukrativ und erfordern MIL-STD-Schock- und Vibrationseinhaltung sowie Lieferkettentransparenz für Sicherheitsaudits.

Nach Vertriebskanal: Systemintegratoren gewinnen durch Service-Bündel

Direkte B2B-Verkäufe werden jährlich um 9,2 % steigen, da Systemintegratoren Hardware, vertikale Software und verwaltete Dienste in einzelnen Rechnungen für Krankenhäuser, Einzelhändler und Betreiber intelligenter Gebäude bündeln. Obwohl E-Commerce im Jahr 2025 53,9 % der Lieferungen erfasste, stabilisiert sich sein Anteil, da die Kaufkomplexität steigt und Unternehmen schlüsselfertige Einsätze mit SLAs bevorzugen. Einzelhandelsgeschäfte nehmen ab, überleben jedoch durch Impulskäufe und Sofortabholungstransaktionen in reifen Märkten. Systemintegratoren nutzen die Expansion der Marktgröße des Small Form Factor PC-Marktes, indem sie Diagnose-Agenten und Fernaktualisierungs-Frameworks einbetten und das Lebenszyklusmanagement statt margenarmer Hardware monetarisieren.

Acers Investition im Jahr 2026 in Plugable Technologies unterstreicht die OEM-Absicht, den Zubehör-Stack rund um Mini-Desktops zu besitzen und Kunden mit gebündelten Docks und Kabeln zu binden, die die Einrichtung von Multi-Monitor-Setups erleichtern. Chinesische Online-Marktplätze verstärken den Preisdruck auf westliche Marken, doch Systemintegratoren differenzieren sich durch Firmware-Anpassung, lokale Support-Center und Compliance-Dokumentation, die Großkäufer für Ausschreibungen benötigen.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 einen Umsatzanteil von 37,7 % und soll bis 2031 jährlich um 11,3 % wachsen, angetrieben durch Halbleiteranreize in Japan und Taiwan, OEM-Dichte in Shenzhen und Taipeh sowie steigende verfügbare Einkommen in Indien. Tokios Subventionen für Edge-KI-Hardware und Taiwans Steuergutschriften für Forschung und Entwicklung fördern lokal montierte Mini-PCs, verkürzen Lieferketten und senken Lieferzeiten für regionale Käufer. Chinesische Marken wie MINISFORUM nutzen Shenzhens kosystem, um Designs vierteljährlich zu iterieren und Produkte 20 % unter dem Preis multinationaler Wettbewerber anzubieten, was die inländische Durchdringung ausweitet. Indiens Digitalisierung öffentlicher Dienste und der Boom im IT-Outsourcing treiben die Nachfrage nach kompakten Desktops in Callcentern und Programmierhubs trotz Einfuhrzöllen auf Komponenten an.

Nordamerika erfasst einen überproportionalen Anteil an Unternehmens-Erneuerungszyklen dank CHIPS-Act-Mitteln, die die CPU- und DRAM-Produktion lokalisieren und das Risiko asiatischer Lieferunterbrechungen reduzieren. US-amerikanische Unternehmen ersetzen veraltete Tower-PCs durch Mini-Desktops, um Energiekosten zu senken und Büroflächen freizugeben, während Schulbezirke Stick-PCs für Chromebook-ähnliche Labore einsetzen. Kanada folgt ähnlichen Mustern im Bankwesen und in der öffentlichen Verwaltung. Energieeffizienzvorschriften lenken Käufer zu Designs mit geringem Leerlaufverbrauch, die die ENERGY STAR 8.0-Ziele erfüllen.

Europa bleibt ein stetiger Anwender, wobei Deutschland, Frankreich und das Vereinigte Königreich Grüne-Beschaffungs-Kriterien erfüllen, die kompakte PCs bevorzugen, die aus recyceltem Kunststoff gefertigt sind und WEEE-Rücknahmepflichten unterstützen. Die regulatorische Aktualisierung des Vereinigten Königreichs im Jahr 2025 erhöht die Herstellerverantwortungskosten für miniaturisierte Elektronik und zwingt Anbieter, Verpackung und Recyclinglogistik zu optimieren. Süd- und Osteuropa wählen robuste SFF-Einheiten für Fabrikaufrüstungen im Rahmen von EU-Digitalisierungszuschüssen, während nordische Länder Null-Kohlenstoff-Büros einführen, die lüfterlose Desktops integrieren, die von erneuerbaren Mikronetzen betrieben werden.

Südamerika, der Nahe Osten und Afrika repräsentieren zusammen einen kleineren, aber wachsenden Anteil an der Marktgröße des Small Form Factor PC-Marktes. Brasiliens staatliche IT-Beschaffung kauft energiesparende Mini-PCs für Schulen, um Betriebskosten zu senken. Saudi-Arabien und die Vereinigten Arabischen Emirate setzen Edge-Analyse-Knoten für Smart-City-Kioske und Überwachung ein, sind jedoch von importierten Teilen abhängig, die sie Versandvolatilität aussetzen. Nigeria und Kenia investieren in Co-Working-Hubs, die auf kompakte Desktops angewiesen sind, wo Notstromsysteme niedrigere Wattzahlen bevorzugen, obwohl instabile Netzstabilität die Massenadoption hemmt.

Wettbewerbslandschaft

Der Wettbewerbsdruck ist moderat, da globale PC-Marktführer mit Spezialmarken und ODMs konkurrieren. Dell, HP, Lenovo, ASUS und Acer setzen Markenvertrauen und Unternehmensverträge in Volumen um, während MINISFORUM, Zotac, Simply NUC und Shuttle sich durch schnelle Iteration, Enthusiasten-Funktionen und aggressive Preisgestaltung differenzieren. Intels Entscheidung, 2023 aus der direkten NUC-Fertigung auszusteigen, überließ ASUS und MSI das Feld, die es mit Core Ultra-basierten Würfeln füllten und die Margen in der Sub-2-Liter-Nische verengten. AMD arbeitet mit MINISFORUM an gemeinsam entwickelten Systemen zusammen, die Ryzen-AI-Silizium präsentieren und optimiertes Wärmemanagement sowie Firmware gewährleisten.

Aufkommende Technologien definieren das Schlachtfeld. Anbieter, die WiFi 7, Thunderbolt 4 und USB4 integrieren, gewinnen Unternehmens-Mindshare, während Frore Systems' AirJet-Chips geräuschlose Varianten ermöglichen, die Bibliotheken, Studios und medizinische Büros ansprechen. Chinesische E-Commerce-Marken unterbieten globale OEMs um 25–30 % und zwingen etablierte Anbieter, sich auf Service, Compliance und mehrjährige Garantiebündel zu stützen, um Marktanteile zu schützen. Umweltregulierung wird in Europa zu einem Wettbewerbsvorteil, wo ISO-14001-Zertifizierungen und bewährte Recyclingkanäle kommunale Ausschreibungen erschließen, die nicht konforme Lieferanten ausschließen.

Weißflecken-Chancen umfassen KI-optimierte Edge-Appliances unter 5 Litern, lüfterlose Industrieboxen mit Betriebstemperaturen von -40 °C bis 70 °C sowie modulare Gehäuse mit herausziehbaren GPU-Trägern, die es Ingenieuren ermöglichen, Beschleuniger im laufenden Betrieb auszutauschen, ohne Volumengrenzen zu überschreiten. HPs Z8-Fury-Seitenpanel-Erweiterung veranschaulicht diesen Vorstoß hin zu Aufrüstbarkeit in der Mitte des Lebenszyklus innerhalb kompakter Abmessungen. Da DDR5- und NVMe-Preise aufgrund der Rechenzentrumsnachfrage steigen, sichern sich einige Anbieter ab, indem sie Barebone-Kits anbieten, sodass Käufer Speicher und Arbeitsspeicher lokal beziehen können, was Listenpreise erhält und gleichzeitig die Stückzahlgeschwindigkeit aufrechterhält.

Marktführer der Small Form Factor (SFF) PC-Branche

ASUSTeK Computer Inc.

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Intel Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Acer Gadget investierte in Plugable Technologies, um sein USB-C- und Thunderbolt-Zubehörsortiment zu erweitern und Peripheriegeräte an sein Mini-PC-Ökosystem zu binden.

- März 2026: HP brachte die ZGX Nano Deskside- und ZGX Fury Rack-Ready-KI-Workstations sowie den Z8 Fury G6i Desktop mit einem werkzeugfreien Max Side Panel-Erweiterungsmodul auf den Markt und zielt damit auf Edge-KI-Einsätze ab.

- Januar 2026: MSI stellte den Cubi NUC AI+ 3MG Ultra-Compact Copilot+ PC mit Intel Core Ultra Series 3-Prozessoren, WiFi 7 und einem Gehäuse aus recyceltem Kunststoff vor.

- November 2025: ASUS Republic of Gamers stellte den ROG GR70 Gaming-Mini-PC vor, der den Ryzen 9 9955HX3D und die RTX 5070 Laptop-GPU in einem Gehäuse mit weniger als 3 Litern Volumen integriert.

Umfang des globalen Small Form Factor (SFF) PC-Marktberichts

Der Small Form Factor (SFF) PC-Markt umfasst kompakte Desktop-Computer, die darauf ausgelegt sind, vollständige Desktop-Leistung in deutlich reduzierten Gehäusevolumina im Vergleich zu herkömmlichen ATX-Mid-Tower-Gehäusen zu liefern. SFF-PCs verwenden spezialisierte Mini-ITX-Hauptplatinen, flache Kühllösungen und kompakte Netzteile und unterstützen gleichzeitig High-End-Desktop-CPUs, GPUs sowie aufrüstbaren Arbeitsspeicher und Speicher für Gaming, Content-Erstellung und professionelle Workstations.

Der Small Form Factor PC-Bericht ist segmentiert nach Formfaktor (Mini-Tower-PCs, kleine Desktop-PCs, Ultra-Small Form Factor-PCs, Stick-PCs, robuste und industrielle SFF-PCs), Komponente (CPU, GPU, Hauptplatine, Arbeitsspeicher, Speicher, Netzteil, Kühlsystem), Endnutzer (Verbraucher, gewerbliche Büros, Industrie und Fertigung, Gesundheitswesen, Bildung, Medien und Unterhaltung, Verteidigung und Luft- und Raumfahrt), Vertriebskanal (E-Commerce, Einzelhandelsgeschäfte, direkter B2B-Vertrieb, Systemintegratoren und VARs) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mini-Tower-PCs |

| Kleine Desktop-PCs |

| Ultra-Small Form Factor-PCs |

| Stick-PCs |

| Robuste und industrielle SFF-PCs |

| CPU |

| GPU |

| Hauptplatine |

| Arbeitsspeicher |

| Speicher |

| Netzteil |

| Kühlsystem |

| Verbraucher |

| Gewerbliche Büros |

| Industrie und Fertigung |

| Gesundheitswesen |

| Bildung |

| Medien und Unterhaltung |

| Verteidigung und Luft- und Raumfahrt |

| E-Commerce |

| Einzelhandelsgeschäfte |

| Direkter B2B-Vertrieb |

| Systemintegratoren und VARs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Formfaktor | Mini-Tower-PCs | |

| Kleine Desktop-PCs | ||

| Ultra-Small Form Factor-PCs | ||

| Stick-PCs | ||

| Robuste und industrielle SFF-PCs | ||

| Nach Komponente | CPU | |

| GPU | ||

| Hauptplatine | ||

| Arbeitsspeicher | ||

| Speicher | ||

| Netzteil | ||

| Kühlsystem | ||

| Nach Endnutzer | Verbraucher | |

| Gewerbliche Büros | ||

| Industrie und Fertigung | ||

| Gesundheitswesen | ||

| Bildung | ||

| Medien und Unterhaltung | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Nach Vertriebskanal | E-Commerce | |

| Einzelhandelsgeschäfte | ||

| Direkter B2B-Vertrieb | ||

| Systemintegratoren und VARs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Small Form Factor PC-Markt bis 2031 erreichen?

Der Markt soll laut Mordor Intelligence bis 2031 einen Wert von 25,56 Milliarden USD erreichen.

Welches Komponentensegment wächst im Small Form Factor PC-Markt am schnellsten?

Das GPU-Segment expandiert mit einer CAGR von 11,1 %, da Gaming- und Edge-KI-Workloads diskrete Grafik einsetzen, laut Mordor Intelligence.

Welche Region wird das zukünftige Wachstum bei kompakten PCs anführen?

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 11,3 % wachsen, angetrieben durch Halbleiteranreize und OEM-Clustering.

Warum setzen Industrienutzer Small Form Factor PCs so schnell ein?

Fabriken ersetzen Panel-PCs durch robuste lüfterlose Einheiten für maschinelles Sehen und Prozesssteuerung, was zu einer CAGR von 10,4 % für das Industriesegment führt.

Welchen Marktanteil hielt E-Commerce im Jahr 2025 bei den Verkäufen?

E-Commerce machte im Jahr 2025 53,9 % des Umsatzes im Small Form Factor PC-Markt aus.

Wie sieht die Marktkonzentration unter den führenden Anbietern aus?

Der kombinierte Anteil der fünf größten Marktteilnehmer liegt bei etwa 40 %, was laut Mordor Intelligence auf eine moderate Fragmentierung hindeutet.

Seite zuletzt aktualisiert am: