Marktgröße und Marktanteil für Mini-LED-Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

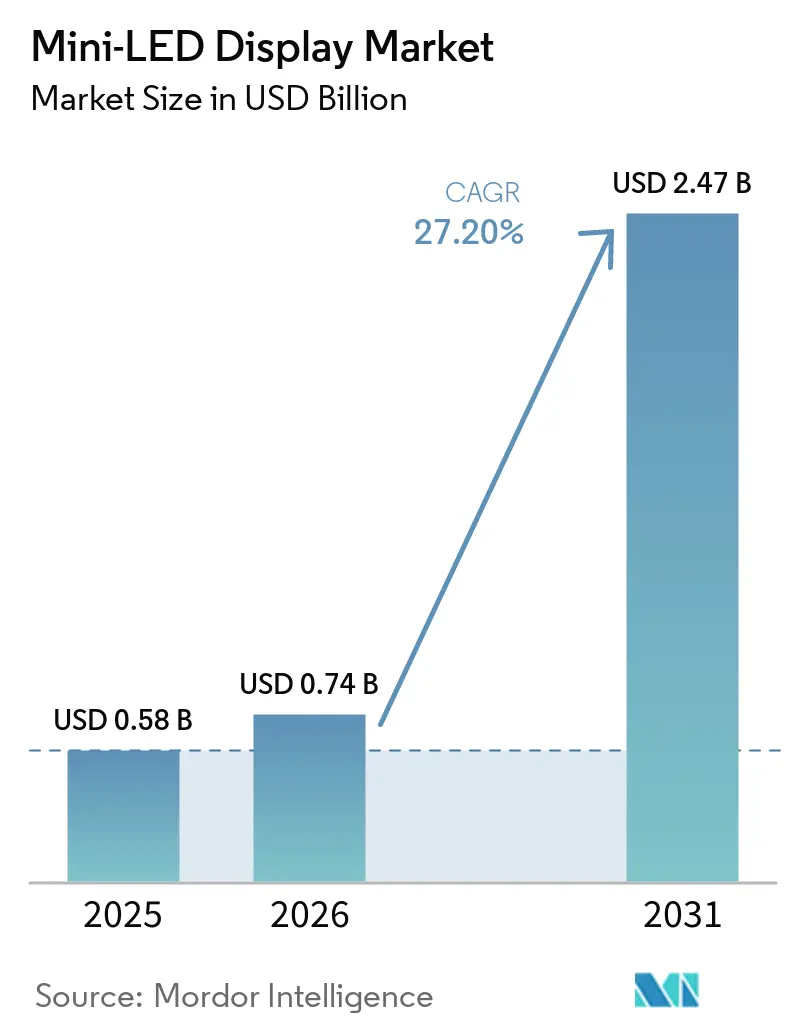

| Marktgröße (2026) | 0.74 Milliarden US-Dollar |

| Marktgröße (2031) | 2.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mini-LED-Displays von Mordor Intelligence

Die Marktgröße für Mini-LED-Displays wird voraussichtlich von 0,58 Milliarden USD im Jahr 2025 und 0,74 Milliarden USD im Jahr 2026 auf 2,47 Milliarden USD bis 2031 anwachsen, was einer CAGR von 27,20 % zwischen 2026 und 2031 entspricht. Der Markt verzeichnet ein erhebliches Wachstum, das durch mehrere Faktoren angetrieben wird, darunter die Verlagerung der Fernsehgeräte-Produktionskapazitäten weg von OLED, der rasche Rückgang der Kosten für Quantenpunkt-auf-Chip-Prozesse sowie die steigende Nachfrage nach Automotive-Cockpit-Displays, die Helligkeitswerte von mehr als 2.000 Nits erfordern. Im Jahr 2025 nutzten Hersteller aus dem asiatisch-pazifischen Raum staatliche Subventionen, um die Marktdurchdringung von Mini-LED-Fernsehgeräten auf etwa 10 % des Inlandsmarktes zu steigern. Darüber hinaus wird erwartet, dass das Auslaufen der Quantenpunkt-Patente im Jahr 2026 die Materialkosten senken und Produkte im mittleren Preissegment erschwinglicher machen wird. Die Wettbewerbsdynamik auf dem Markt verschärfte sich, nachdem Samsung Electronics und LG Electronics auf der CES 2026 RGB-Mini-LED-Fernsehgeräte vorstellten, um der wachsenden Dominanz chinesischer Hersteller entgegenzuwirken, die 2025 die weltweiten Mini-LED-TV-Lieferungen anführten. Trotz der Fortschritte bei der Mikro-LED-Technologie behindern Ausbeute-Engpässe weiterhin deren weitverbreitete Einführung und verlängern damit die kommerzielle Lebensfähigkeit von Mini-LED-Lösungen während des gesamten Prognosezeitraums.

Wichtigste Erkenntnisse des Berichts

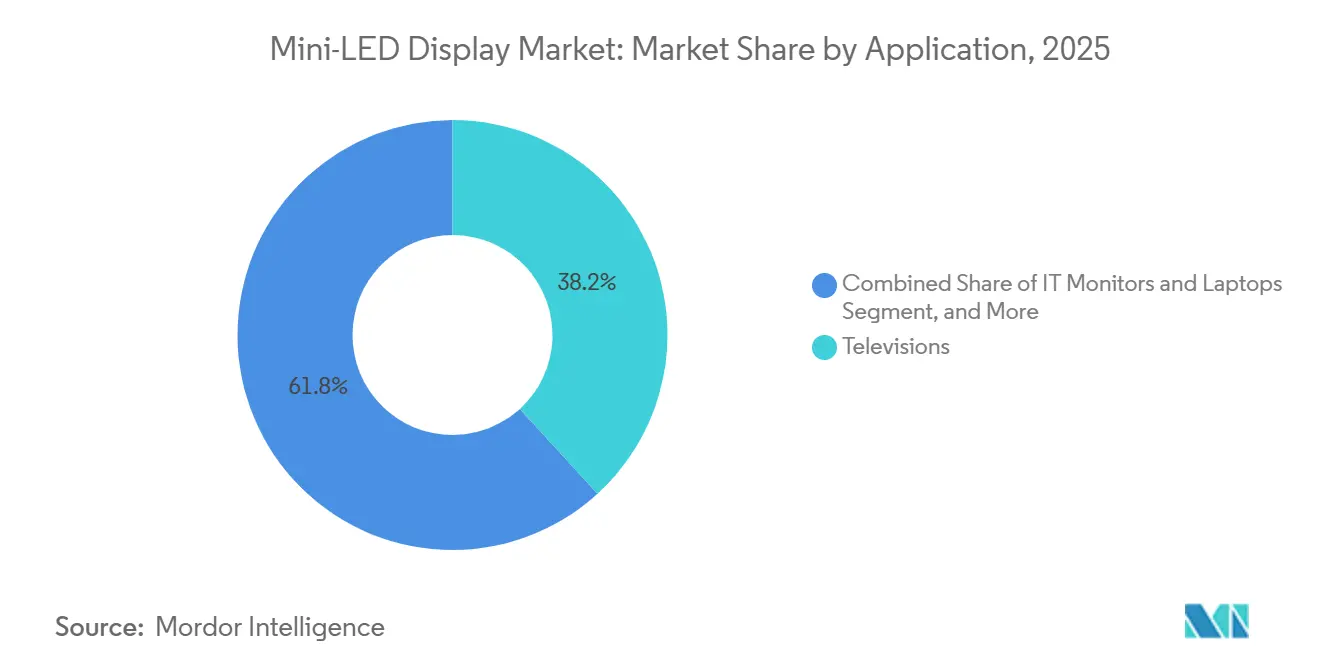

- Nach Anwendung führten Fernsehgeräte mit einem Marktanteil von 38,23 % am Mini-LED-Display-Markt im Jahr 2025, während Automotive-Displays bis 2031 voraussichtlich mit einer CAGR von 27,55 % wachsen werden.

- Nach Technologie hielt die Mini-LED-Hintergrundbeleuchtungseinheit (BLU) im Jahr 2025 einen Marktanteil von 72,48 %, während direkt emittierende Mini-LEDs bis 2031 voraussichtlich mit einer CAGR von 27,78 % wachsen werden.

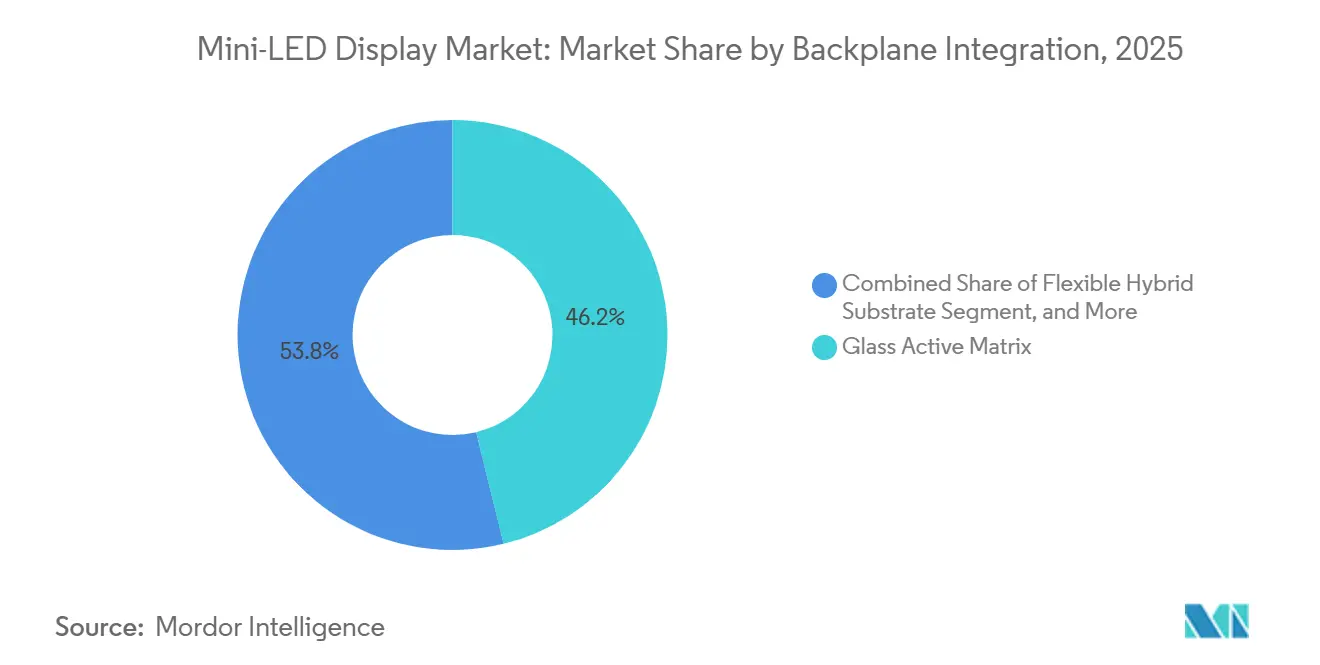

- Nach Backplane-Integration führte die Glas-Aktivmatrix den Markt für Mini-Leuchtdioden-Displays (LED) mit einem Marktanteil von 46,19 % im Jahr 2025 an, während flexible Hybridsubstrate bis 2031 voraussichtlich mit einer CAGR von 27,97 % wachsen werden.

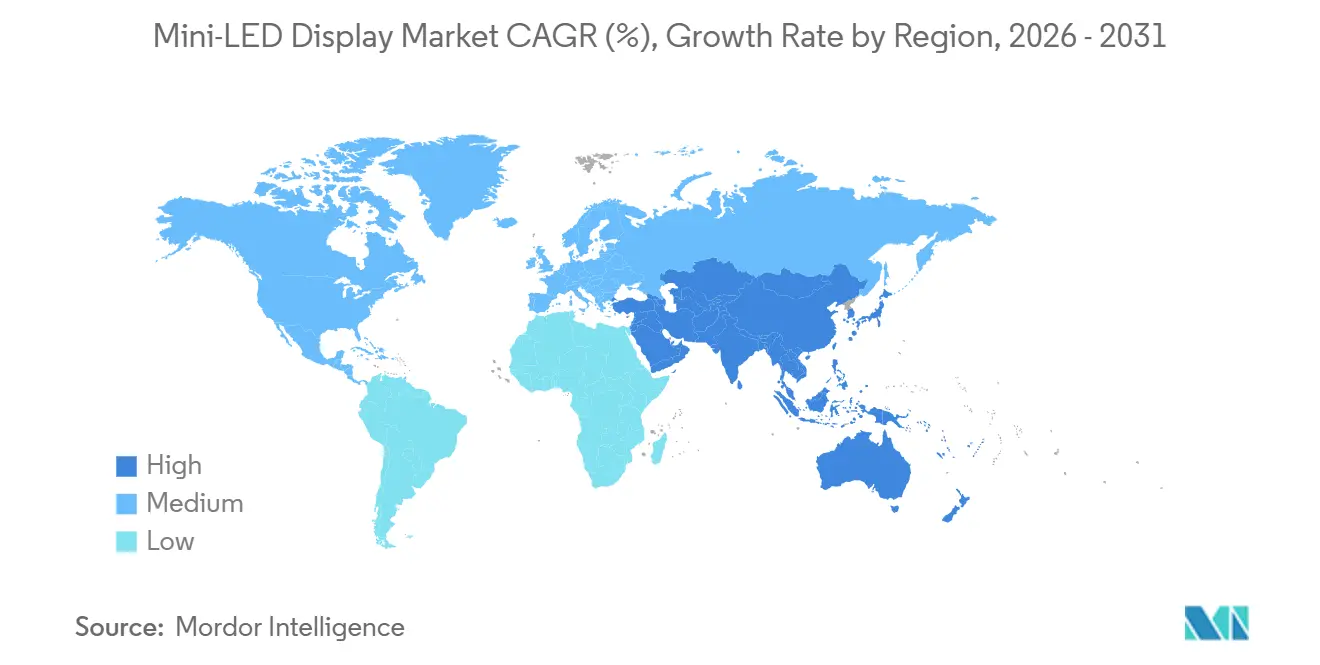

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Marktanteil von 54,74 % am Mini-LED-Display-Markt im Jahr 2025, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 27,81 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Mini-LED-Displays

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kosten für Mini-LED-Backplanes | 6.5% | Global | Langfristig (≥ 4 Jahre) |

| TV-Hersteller verlagern Kapazitäten von OLED im 2. Halbjahr 2025 | 5.8% | Global, angeführt vom asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Automotive-Cockpits wechseln zu Displays mit ≥ 2.000 Nits | 4.2% | Globale Premiumfahrzeuge | Mittelfristig (2–4 Jahre) |

| Ausbeute-Probleme bei Mikro-LED verlängern das Zeitfenster für Mini-LED | 3.5% | Global | Mittelfristig (2–4 Jahre) |

| Ablauf der Quantenpunkt-auf-Chip-Patente 2026 | 2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachrüstung von Unterhaltungssystemen an Bord 2025–2027 | 1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kosten für Mini-LED-Backplanes treiben die Marktexpansion voran

Effizienzsteigerungen in der Backplane-Fertigung führten 2025 zu einem jährlichen Kostenrückgang von 15–20 %, wodurch sich die Preislücke zu OLED bei 55- bis 65-Zoll-Fernsehgeräten verringerte. Die gemeinsam genutzte LCD-Infrastruktur ermöglichte es Glas-Dünnschichttransistor-Backplanes, Investitionsausgaben zu amortisieren, und ermöglichte es TCL, die Mini-LED-TV-Lieferungen im ersten Halbjahr 2025 um 176 % zu steigern, was die Elastizität zwischen Kosten und Nachfrage unterstreicht. Der Wechsel von Metallbumps zu leitfähigen Fotolack-Bumps vereinfachte den Massentransfer-Workflow weiter, steigerte die Ausbeute und positionierte die Technologie für eine weitere Kostenkompression bis 2031.

TV-Hersteller verlagern Kapazitäten von OLED im 2. Halbjahr 2025

Samsung Electronics und LG Electronics verlagerten Ende 2025 Produktionslinien von OLED auf RGB-Mini-LED-Technologie, um dem wachsenden Wettbewerb durch chinesische Marken entgegenzuwirken, die den Mini-LED-TV-Markt volumenmäßig dominierten. Diese strategische Verlagerung ermöglichte es den Unternehmen, Lieferzeiten zu verkürzen, ihr Produktangebot zu erweitern und neue Modelle in Premiumsegmenten vorzustellen, die auf der CES 2026 präsentiert wurden. Der Schritt unterstrich ihr Vertrauen in die Nutzung verfeinerter LCD-Hintergrundbeleuchtungstechnologie als Wettbewerbsvorteil und stellte sicher, dass sie in der sich entwickelnden Display-Technologielandschaft relevant und wettbewerbsfähig bleiben.

Automotive-Cockpits wechseln zu Displays mit ≥ 2.000 Nits

Erstausrüster schrieben ab 2025 eine Spitzenhelligkeit von ≥ 2.000 Nits für Cockpit-Displays vor, um die Lesbarkeit bei Sonnenlicht zu gewährleisten und erweiterte Fahrerassistenz-Überlagerungen zu unterstützen. Diese Anforderung zielt darauf ab, die Sichtbarkeit und Funktionalität zu verbessern, insbesondere unter schwierigen Lichtverhältnissen, und damit Sicherheit und Benutzererfahrung zu steigern. Die Mini-LED-Hintergrundbeleuchtung erfüllte diese Ziele mit einem geringeren Einbrennrisiko als OLED und einer besseren Effizienz als herkömmliche LCD-Technologie. Diese Vorteile haben Mini-LED-Technologie als bevorzugte Wahl für Automotive-Anwendungen positioniert. Als Reaktion auf diese wachsende Nachfrage kündigte Samsung Display Pläne an, im vierten Quartal 2025 mit der Massenproduktion von Mini-LED-Automotive-Panels zu beginnen, was einen bedeutenden Wandel im Automotive-Display-Markt signalisiert.[1]Samsung Display, "Automotive Mini-LED Massenproduktion," samsungdisplay.com

Ausbeute-Probleme bei Mikro-LED verlängern das Zeitfenster für Mini-LED

Die Mikro-LED-Technologie steht weiterhin vor erheblichen Herausforderungen bei der Erreichung des für große Displays erforderlichen fehlerfreien Schwellenwerts von 99,999 %, was ihre kommerzielle Lebensfähigkeit behindert. Apples Entscheidung, sein Mikro-LED-Programm im März 2024 zu stornieren, unterstrich die Herausforderungen bei der Skalierung dieser Technologie. Trotz laufender Bemühungen verdeutlichen die erheblichen Kapitalinvestitionen von Unternehmen wie Ams Osram und Sanan die immensen technischen und finanziellen Hürden, die noch bestehen. Infolgedessen hat sich Mini-LED als bevorzugte Hochhelligkeitslösung für den mittelfristigen Zeitraum etabliert und bietet eine praktischere und kostengünstigere Alternative, während die Branche daran arbeitet, die Einschränkungen von Mikro-LED zu überwinden.[2]Sixteen-Nine, "Herausforderungen bei der Mikro-LED-Fertigung," sixteen-nine.net

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Materialkosten-Aufschlag gegenüber OLED unter 55 Zoll | -3.2% | Globaler Massenmarkt | Mittelfristig (2–4 Jahre) |

| HDR-Halo-Beschwerden bei Gaming-Monitoren | -2.1% | Globales Gaming-Segment | Langfristig (≥ 4 Jahre) |

| EU-Ökodesign-Verbot für Hintergrundbeleuchtungen über 5 W ab 2028 | -1.8% | Europa | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Seltenerd-Phosphoren | -1.4% | Global, mit China-gewichtetem Angebot | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Materialkosten-Aufschlag gegenüber OLED unter 55 Zoll

Im Jahr 2025 waren Mini-LED-Panels unter 55 Zoll aufgrund der höheren LED-Array-Dichte und des Bedarfs an zusätzlichen Treiber-ICs teurer als OLED-Panels. Diese Kostendiskrepanz begrenzte die Marktdurchdringung der Mini-LED-Technologie in preissensiblen Marktsegmenten, in denen Erschwinglichkeit ein entscheidender Faktor ist. Fortschritte bei der QD-auf-Chip-Integration haben jedoch begonnen, phosphorbezogene Ausgaben zu reduzieren und die Kostenlücke zwischen Mini-LED und OLED schrittweise zu verringern. Trotz dieser Verbesserungen wird erwartet, dass die Einführung von Mini-LED in mittelgroßen Displays bis nach 2028 begrenzt bleibt. Hersteller konzentrieren sich auf die Optimierung von Produktionsprozessen, um die Mini-LED-Technologie in den kommenden Jahren wettbewerbsfähiger zu machen.

HDR-Halo-Beschwerden bei Gaming-Monitoren

Blooming-Artefakte um helle Objekte in dunklen Szenen blieben ein erhebliches Problem bei mittelklassigen Mini-LED-Gaming-Monitoren, die typischerweise nur 200–500 Dimmzonen aufweisen. Diese Artefakte, oft als HDR-Halo-Effekte bezeichnet, beeinträchtigten das Seherlebnis negativ und führten zu ungünstigen Nutzerbewertungen. Die daraus resultierende Erosion des wahrgenommenen Wertes im Vergleich zu OLED-Displays zwang Hersteller, die Anzahl der Dimmzonen zu erhöhen und die algorithmische Komplexität zu steigern, um das Problem zu beheben. Diese Verbesserungen gingen jedoch mit höheren Produktionskosten und einem erhöhten Stromverbrauch einher. Infolgedessen wurde das Wachstum der Mini-LED-Technologie im hart umkämpften Gaming-Monitor-Segment gedämpft, wobei Marken bestrebt sind, Leistungsverbesserungen und Kosteneffizienz in Einklang zu bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Fernsehgeräte sichern das Volumen, Automotive beschleunigt

Fernsehgeräte machten 2025 38,23 % des Mini-LED-Display-Marktes aus, unterstützt durch Premiummodelle, die eine höhere Helligkeit als OLED zu niedrigeren Preisen boten.[3]Sixteen-Nine, "Herausforderungen bei der Mikro-LED-Fertigung," sixteen-nine.net Das Segment profitierte von raschen Kapazitätsverlagerungen und Subventionen in China. Automotive-Displays werden voraussichtlich bis 2031 mit einer CAGR von 27,55 % wachsen, da Elektrofahrzeuge zunehmend Cockpit-Bildschirme mit mehr als 10 Zoll einsetzen. Diese größeren Bildschirme erfordern eine überlegene Lesbarkeit bei Sonnenlicht, um die Sicht des Fahrers zu verbessern und erweiterte Funktionen zu unterstützen. Die Nachfrage nach leistungsstarken Displays wird durch die Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) und Infotainment-Funktionen weiter angetrieben. Darüber hinaus wird erwartet, dass der Drang nach energieeffizienten, langlebigen Display-Technologien das Wachstum in diesem Segment über den Prognosezeitraum hinweg antreiben wird.

Die Einführung von Mini-LED in professionellen Monitoren und Laptops hat sich verstärkt, seit die Technologie HDR-Zertifizierungen von mehr als 1.000 Nits und 100 % DCI-P3 erfüllt, was sie für Content-Ersteller äußerst attraktiv macht. Diese Zertifizierungen gewährleisten überlegene Farbgenauigkeit und Helligkeit, die für professionelle Anwendungen wie Videobearbeitung und Grafikdesign entscheidend sind. Smartphones und Tablets verzeichneten eine begrenzte Einführung, insbesondere mit Apples iPad Pro, das Mini-LED für eine verbesserte Display-Leistung nutzte. Wearables blieben jedoch aufgrund thermischer Einschränkungen und der hohen Kosten der Mini-LED-Technologie eine Nischenanwendung. Trotz dieser Herausforderungen werden Fortschritte in der Mini-LED-Technologie voraussichtlich schrittweise ihre Einführung in verschiedenen Gerätekategorien ausweiten.

Nach Technologie: Hintergrundbeleuchtungseinheiten dominieren, direkt emittierende Mini-LED gewinnt an Bedeutung

Hintergrundbeleuchtungseinheits-Konfigurationen machten 2025 72,48 % des Umsatzes aus, hauptsächlich aufgrund ihrer Kompatibilität mit bestehenden LCD-Fertigungslinien. Diese Kompatibilität ermöglichte es Herstellern, Mini-LED-Technologie ohne wesentliche Änderungen an den Produktionsprozessen zu integrieren, was sie zu einer kostengünstigen Lösung macht. Darüber hinaus trieb die Nachfrage nach leistungsstarken Displays in Automotive- und Unterhaltungselektronikanwendungen die Einführung von Hintergrundbeleuchtungseinheiten weiter voran. Die Fähigkeit der Technologie, Helligkeit und Kontrast zu verbessern und gleichzeitig die Energieeffizienz aufrechtzuerhalten, trug zu ihrer weitverbreiteten Nutzung bei. Infolgedessen blieben Hintergrundbeleuchtungseinheiten in diesem Zeitraum ein dominantes Segment im Markt für Mini-Leuchtdioden-Displays (LED).

Die direkt emittierende Mini-LED-Technologie wird voraussichtlich mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 27,78 % von 2025 bis 2031 wachsen, angetrieben durch Fortschritte in der Display-Technologie und eine steigende Nachfrage nach innovativen Anwendungen. Samsungs 130-Zoll-Mikro-RGB-Präsentation und das wachsende Interesse an transparenten Displays haben erheblich zu dieser Wachstumstrajektorie beigetragen. Im Gegensatz zu herkömmlichen Hintergrundbeleuchtungseinheiten eliminiert direkt emittierende Mini-LED den Bedarf an Flüssigkristallen und ermöglicht Steuerung auf Pixelebene sowie verbesserte Transparenz. Die Technologie erfordert jedoch 10- bis 20-mal so viele LEDs, was zu höheren Produktionskosten und größeren Herausforderungen beim Wärmemanagement führt. Folglich wird erwartet, dass ihre Einführung auf großformatige Beschilderung und spezialisierte Installationen konzentriert bleibt, wo ihre einzigartigen Vorteile die damit verbundenen Kosten überwiegen.

Nach Backplane-Integration: Glas-Aktivmatrix führt, flexible Substrate beschleunigen

Glas-Aktivmatrix-Backplanes machten 2025 46,19 % des Umsatzes aus und boten präzises Dimmen über Tausende von Zonen. Diese Backplanes profitieren erheblich von der gemeinsam genutzten Infrastruktur mit LCD- und OLED-Technologien, was sie zu einer kostengünstigen und effizienten Wahl macht. Ihre Fähigkeit, hohe Leistung in Bezug auf Helligkeit und Kontrast zu liefern, hat sie zu einer bevorzugten Option auf dem Markt gemacht. Flexible Hybridsubstrate werden voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 27,97 % wachsen. Dieses Wachstum wird durch die steigende Nachfrage nach gebogenen Armaturenbrettern in Automotive-Anwendungen und nach faltbaren Verbrauchergeräten angetrieben, die beide fortschrittliche Display-Technologien erfordern.

PCB-Passivmatrix-Optionen bedienen Einstiegsdisplays und bieten eine erschwinglichere Lösung, jedoch mit begrenzten Zonenzahlen aufgrund von Spannungsabfällen, wie AUO und Innolux bei flexibler Kapazität, was die wachsende Bedeutung von Einschränkungen bei biegbaren Backplanes unterstreicht. Diese Optionen werden hauptsächlich in Anwendungen eingesetzt, bei denen Kosteneffizienz Vorrang vor erweiterten Funktionen hat. Investitionen wichtiger Akteure wie AUO und Innolux in flexible Kapazitäten unterstreichen die wachsende Bedeutung biegbarer Backplanes. Diese Innovationen sind besonders wichtig für Automotive-Displays und Laptops der nächsten Generation, bei denen Flexibilität und Langlebigkeit für die Erfüllung sich entwickelnder Verbraucher- und Branchenanforderungen unerlässlich sind.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste 2025 einen Marktanteil von 54,74 %, angetrieben durch Chinas vertikal integriertes Ökosystem, in dem BOE, TCL, CSOT und Tianma die LED-Chip- und Panel-Produktion für Geschwindigkeit und Kosteneinsparungen aufeinander abstimmten. Subventionen hoben den Mini-LED-Fernsehgeräte-Anteil im Inland auf etwa 10 %, während Südkoreas Samsung Display und LG Display Kapazitäten von OLED auf Mini-LED umleiteten, um ihren Marktanteil zu verteidigen. Darüber hinaus profitierte die Region von einer starken Lieferkette und staatlicher Unterstützung, was die Einführung weiter beschleunigte. Die steigende Nachfrage nach leistungsstarken Displays in der Unterhaltungselektronik und in Automotive-Anwendungen trug ebenfalls zur Dominanz der Region bei. Der asiatisch-pazifische Raum bleibt ein wichtiges Zentrum für Innovation und Produktion im Mini-LED-Display-Markt.

Nordamerika und Europa bevorzugten Premium-Fernsehgeräte und Gaming-Monitore, wobei Automobilhersteller in beiden Regionen Mini-LED-Cockpits für Elektrofahrzeuge spezifizierten, um die Display-Qualität und -Funktionalität zu verbessern. Die Ökodesign-Vorschriften der Europäischen Union, die 2028 in Kraft treten, üben Effizienzdrück auf die Hintergrundbeleuchtungsleistung aus und fördern unbeabsichtigt die Einführung von Mini-LED-Designs mit hoher Zonendichte, die die Leuchtdichte pro Watt verbessern.[4]Europäische Kommission, "Ökodesign-Verordnung 2019/2021," ec.europa.eu Diese Regionen verzeichneten auch wachsende Investitionen in Display-Technologien, um der steigenden Nachfrage nach energieeffizienten, hochauflösenden Displays gerecht zu werden. Der Fokus auf Nachhaltigkeit und Innovation hat Nordamerika und Europa als bedeutende Beitragsleister zum Mini-LED-Markt positioniert. Darüber hinaus hat die wachsende Beliebtheit von Gaming- und Heimunterhaltungssystemen die Nachfrage nach Premium-Display-Lösungen angetrieben.

Der Nahe Osten wird voraussichtlich mit einer CAGR von 27,81 % bis 2031 die schnellste regionale Wachstumsrate verzeichnen, angetrieben durch großformatige digitale Beschilderung in gewerblichen Immobilien und Verkehrsknotenpunkten. Der Fokus der Region auf die Modernisierung der Infrastruktur und die Einführung fortschrittlicher Technologien hat die Nachfrage nach Mini-LED-Displays angekurbelt. Darüber hinaus haben staatliche Initiativen zur Entwicklung intelligenter Städte und zur Verbesserung öffentlicher Räume den Markt weiter gestärkt. Südamerika und Afrika sind kleinere Beitragsleister, beginnen jedoch, Mini-LED-Videowände in hochsichtbaren städtischen Projekten einzusetzen. Diese Regionen nehmen Mini-LED-Technologie schrittweise für Anwendungen in Werbung, Unterhaltung und öffentlichen Informationssystemen an und zeigen damit ihr Potenzial für zukünftiges Wachstum.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. Samsung Electronics, LG Display, BOE Technology Group, AU Optronics und TCL CSOT führen die Panel-Lieferungen an, während Nichia, Epistar und Seoul Semiconductor die LED-Chips dominieren. Die vertikale Integration beschleunigte sich 2026, nachdem TCL CSOT einen 80-prozentigen Anteil an Prima für 490 Millionen CNY (70 Millionen USD) erwarb, um die Chipversorgung für seine Suzhou-Videowand-Linie zu sichern. Diese Übernahme ermöglichte es TCL CSOT, seine Lieferkette zu rationalisieren und seine Abhängigkeit von externen Lieferanten zu reduzieren, wodurch die Produktionseffizienz gesteigert wurde. Der Schritt positionierte das Unternehmen auch besser, um auf dem globalen Markt zu konkurrieren, indem eine stetige Versorgung mit kritischen Komponenten sichergestellt wurde.

Chinesische Disruptoren wie Nationstar und Sanan nutzten niedrigere Kosten, um japanische und taiwanesische Lieferanten unter Druck zu setzen, was zu einer Preiserosion führte, die die Einführung im mittleren Preissegment verbreiterte. Diese Unternehmen nutzten ihre Kostenvorteile, um ihre Marktpräsenz auszubauen, insbesondere in aufstrebenden Volkswirtschaften. Die Differenzierung konzentriert sich nun auf Zonendichte, KI-Hintergrundbeleuchtungsalgorithmen und integrierte Quantenpunkt-Schichten, die zu wichtigen Wettbewerbsfaktoren werden. Samsungs NQ4 AI Gen2-Prozessor exemplifiziert diesen Trend und nutzt Echtzeit-Szenenanalyse, um den Kontrast zu verbessern und den Stromverbrauch zu senken. Solche Innovationen treiben die Einführung von Mini-LED-Technologie in einer Reihe von Anwendungen voran, darunter Fernsehgeräte und Automotive-Displays.

Mikro-LED-Fortschritte bleiben auf den Branchen-Roadmaps, aber Ausbeute-Herausforderungen bedeuten, dass Mini-LED mindestens bis 2031 Premium- und Mittelklasse-Anteile gewinnen wird. Die hohen Produktionskosten und technischen Komplexitäten von Mikro-LEDs haben ihre weitverbreitete Einführung verzögert und Mini-LEDs als bevorzugte Wahl für viele Hersteller beibehalten. Lieferanten, die flexible Substrate und Automotive-taugliche Zuverlässigkeit hochfahren können, werden Premium-Margen erzielen, da die Cockpit-Digitalisierung zunimmt. Dieser Trend ist besonders im Automotive-Sektor deutlich, wo die Nachfrage nach fortschrittlichen Display-Technologien weiter wächst. Infolgedessen wird erwartet, dass Mini-LED-Technologie ihre Dominanz auf dem Markt auf absehbare Zeit aufrechterhalten wird.

Marktführer der Mini-LED-Display-Branche

Samsung Electronics Co., Ltd.

LG Display Co., Ltd.

BOE Technology Group Co., Ltd.

AU Optronics Corp.

TCL China Star Optoelectronics Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Xiaomi brachte seine neue Mini-LED-TV-S-Serie in Indien auf den Markt, die mit fortschrittlicher Mini-LED-Hintergrundbeleuchtungstechnologie verbesserte Helligkeit, Kontrast und Farbgenauigkeit bietet.

- Januar 2026: Samsung Electronics und LG Electronics präsentierten RGB-Mini-LED-Fernsehgeräte auf der CES 2026; Samsung enthüllte außerdem ein 130-Zoll-Mikro-RGB-Fernsehgerät.

- Januar 2026: Samsung Electronics stellte seine Neo QLED 4K 2026 und die neue Mini-LED-Serie vor, die 43 bis 100 Zoll umfasst und von NQ4 AI Gen2-Prozessoren angetrieben wird.

- Januar 2026: TCL CSOT erwarb 80 % von Prima für 490 Millionen CNY (70 Millionen USD), um die LED-Chip-Fertigung vertikal zu integrieren.

Umfang des globalen Berichts über den Markt für Mini-LED-Displays

Der Markt für Mini-LED-Displays bezieht sich auf das Segment der Display-Industrie, das sich auf Bildschirme konzentriert, die Tausende von mikroskopisch kleinen Leuchtdioden (typischerweise 100–200 Mikrometer groß) als Hintergrundbeleuchtung oder als direkte Display-Technologie verwenden, um Helligkeit, Kontrast und Farbgenauigkeit zu verbessern. Mini-LED-Technologie wird hauptsächlich in LCD-Panels eingesetzt, um fortschrittliches lokales Dimmen zu ermöglichen und eine Leistung zu liefern, die näher an OLED heranreicht, während eine höhere Helligkeit und eine längere Lebensdauer erhalten bleiben.

Der Bericht über den Markt für Mini-LED-Displays ist segmentiert nach Anwendung (Fernsehgeräte, IT-Monitore und Laptops, Smartphones und Tablets, Automotive-Displays sowie Wearables und AR/VR), Technologie (Mini-LED-Hintergrundbeleuchtungseinheit und direkt emittierende Mini-LED), Backplane-Integration (PCB-Passivmatrix, Glas-Aktivmatrix und flexibles Hybridsubstrat) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Fernsehgeräte |

| IT-Monitore und Laptops |

| Smartphones und Tablets |

| Automotive-Displays |

| Wearables und AR/VR |

| Mini-LED-Hintergrundbeleuchtungseinheit (BLU) |

| Direkt emittierende Mini-LED |

| PCB-Passivmatrix |

| Glas-Aktivmatrix |

| Flexibles Hybridsubstrat |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Anwendung | Fernsehgeräte | ||

| IT-Monitore und Laptops | |||

| Smartphones und Tablets | |||

| Automotive-Displays | |||

| Wearables und AR/VR | |||

| Nach Technologie | Mini-LED-Hintergrundbeleuchtungseinheit (BLU) | ||

| Direkt emittierende Mini-LED | |||

| Nach Backplane-Integration | PCB-Passivmatrix | ||

| Glas-Aktivmatrix | |||

| Flexibles Hybridsubstrat | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Mini-LED-Display-Markt bis 2031 erreichen?

Die Marktgröße für Mini-LED-Displays wird voraussichtlich bis 2031 2,47 Milliarden USD bei einer CAGR von 27,20 % erreichen.

Wie schnell wächst die Einführung von Mini-LED-Fernsehgeräten in China?

Staatliche Subventionen trieben die Marktdurchdringung von Mini-LED-Fernsehgeräten auf fast 10 % der inländischen Lieferungen im Jahr 2025, mit einem prognostizierten Volumen von 20 Millionen Einheiten im Jahr 2026.

Warum bevorzugen Automobilhersteller Mini-LED gegenüber OLED für Cockpits?

Mini-LED überschreitet 2.000 Nits Helligkeit, vermeidet Einbrennen und erfüllt die thermische Stabilität, die für die Automotive-Qualifizierung erforderlich ist.

Was hindert Mikro-LED daran, Mini-LED schnell zu ersetzen?

Massentransfer-Ausbeuten bleiben unter dem Schwellenwert von 99,999 %, was Mikro-LED vor 2031 für Mainstream-Verbraucherprodukte zu kostspielig macht.

Welcher Backplane-Typ führt bei der Mini-LED-Integration?

Glas-Aktivmatrix-Backplanes hielten 2025 einen Anteil von 46,19 %, da sie die bestehende LCD-Infrastruktur für präzise Dimmsteuerung nutzen.

Wie ist der Ausblick für flexible Mini-LED-Substrate?

Flexible Hybrid-Backplanes werden voraussichtlich bis 2031 eine CAGR von 27,97 % verzeichnen, da gebogene Armaturenbretter und faltbare Geräte an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: