Marktgröße und Marktanteil für Flüssigkristallanzeigen (LCD)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

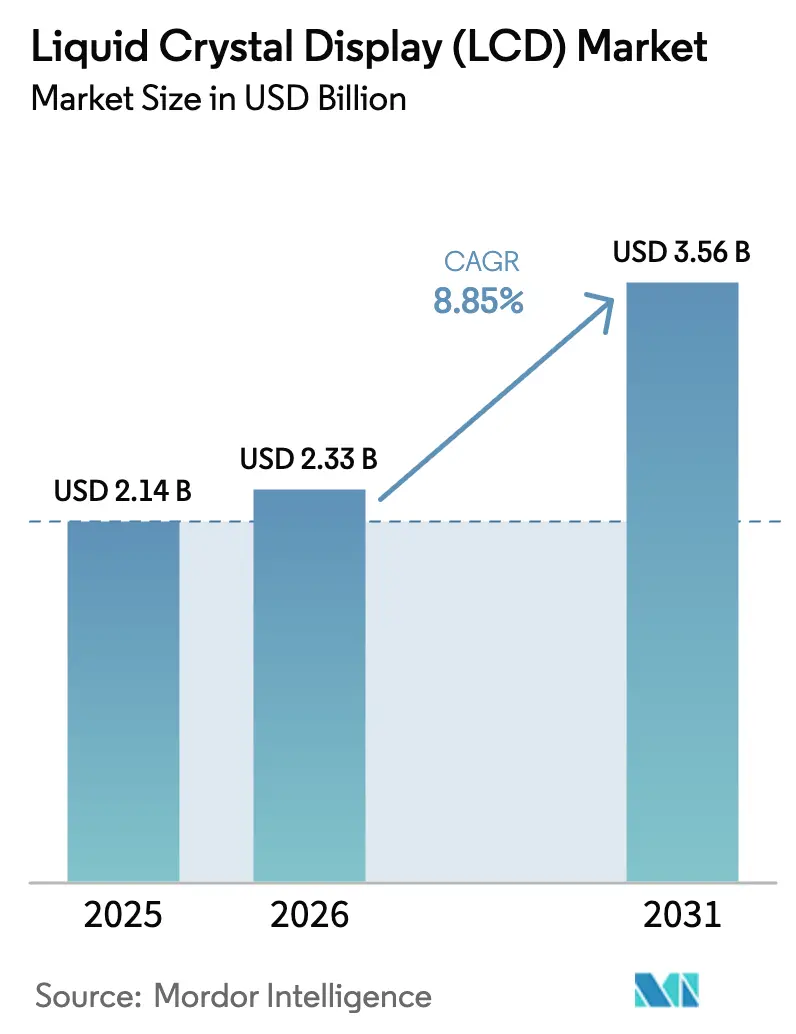

| Marktgröße (2026) | 2.33 Milliarden US-Dollar |

| Marktgröße (2031) | 3.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.85% CAGR |

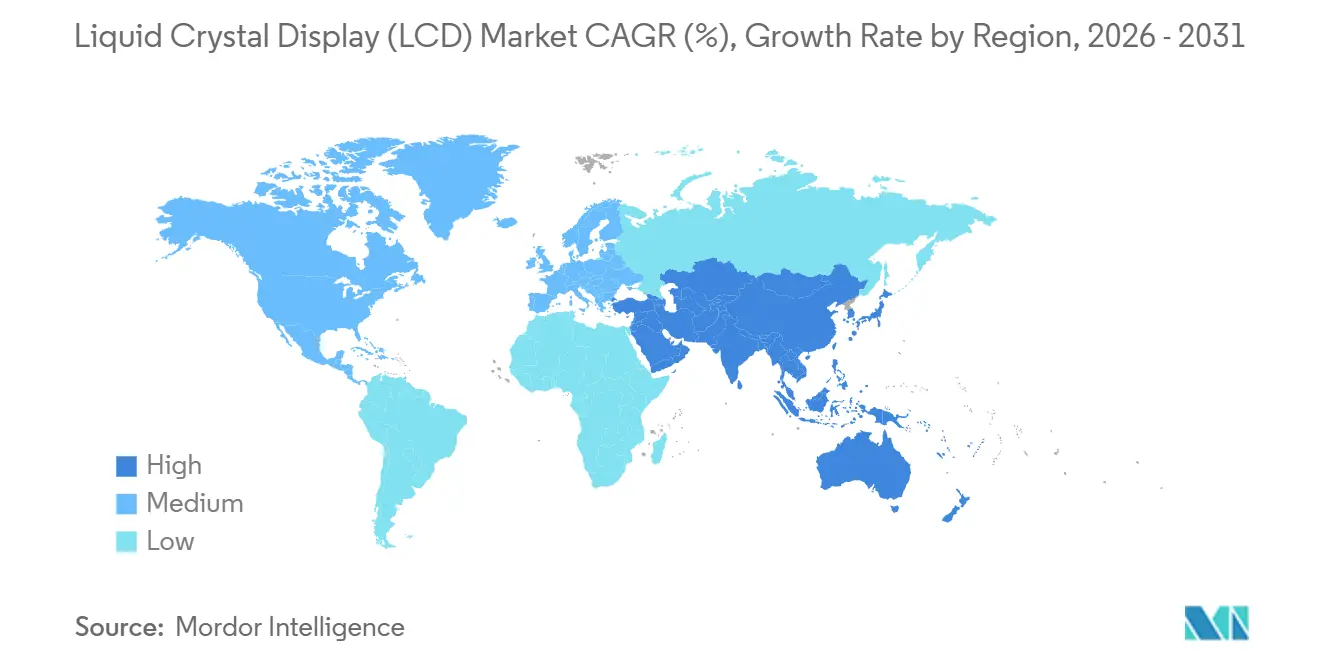

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

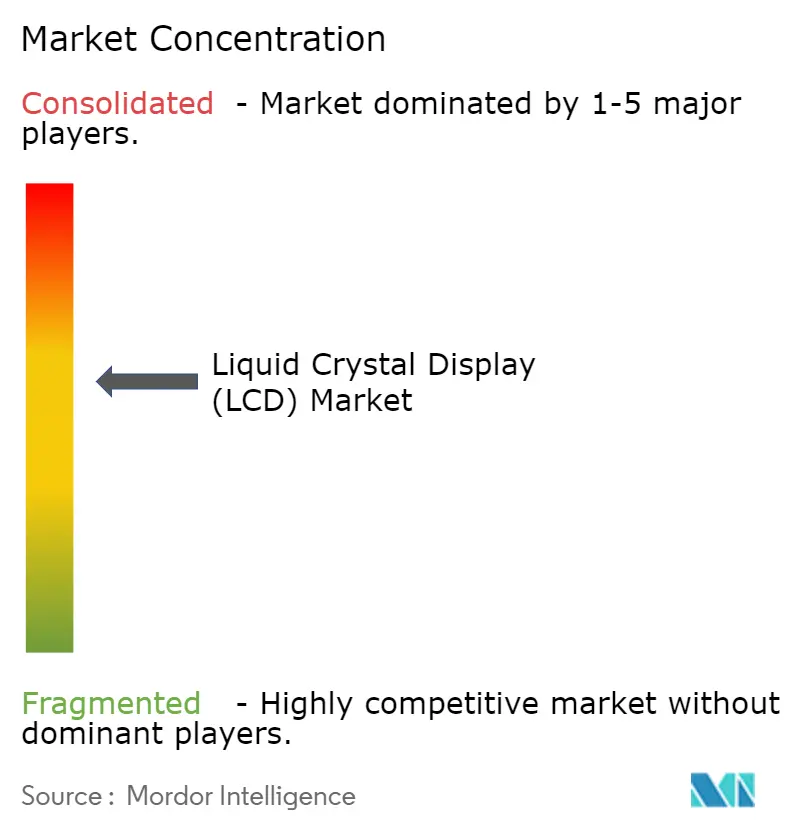

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flüssigkristallanzeigen (LCD) von Mordor Intelligence

Die Marktgröße für Flüssigkristallanzeigen wurde im Jahr 2025 auf 2,14 Milliarden USD geschätzt und soll von 2,33 Milliarden USD im Jahr 2026 auf 3,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,85 % während des Prognosezeitraums (2026–2031). Skalenvorteile chinesischer Panelhersteller, die steigende Nachfrage nach Gaming-Monitoren mit hoher Bildwiederholrate sowie die rasche Digitalisierung im Automobilbereich stützen diese Expansion. Das chinesische Festland kontrolliert mittlerweile allein mehr als 70 % der weltweiten LCD-Produktionskapazität – ein Aufstieg, der durch staatliche Subventionen und Übernahmen wie den Kauf des Guangzhou-Werks von LG Display durch CSOT im Jahr 2025 befeuert wurde. Mini-LED-Hintergrundbeleuchtung verlängert die Relevanz von LCD in Premiumsegmenten, in denen OLED einst einen Kosten-Leistungs-Vorteil hatte. Gleichzeitig verbreitern durchschnittliche Verkaufspreisrückgänge von 5–6 % bei koreanischen Marktführern die Preisspannen und stimulieren die Akzeptanz in kostenempfindlichen Regionen.[1]Park So-ra, Yoon Yeon-hae, „Samsung, LGs durchschnittliche Verkaufspreise sinken im ersten Quartal”, Pulse von Maeil Business News Korea, pulse.mk.co.kr Armaturenbretter im Automobil, Head-up-Displays und große öffentliche Informationsbildschirme entwickeln sich zu den am schnellsten wachsenden Endanwendungen und halten den Markt für Flüssigkristallanzeigen bis 2030 auf einem stabilen Expansionskurs.

Wichtigste Erkenntnisse des Berichts

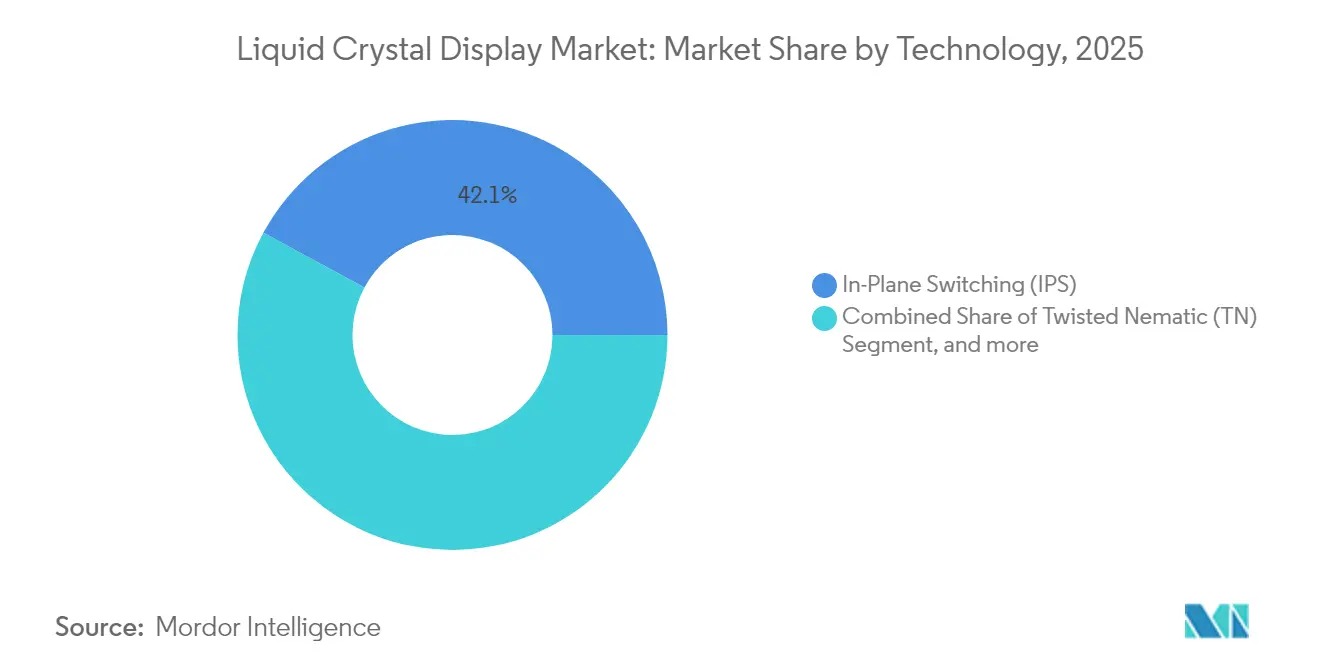

- Nach Technologie führten IPS-Panels im Jahr 2025 mit einem Umsatzanteil von 42,12 %, während Mini-LED-hinterleuchtete IPS-Varianten bis 2031 voraussichtlich mit einer CAGR von 10,24 % wachsen werden.

- Nach Panelgröße beherrschten Displays mit ≥ 50 Zoll im Jahr 2025 einen Marktanteil von 31,12 % am Markt für Flüssigkristallanzeigen und wachsen bis 2031 mit einer CAGR von 9,57 %.

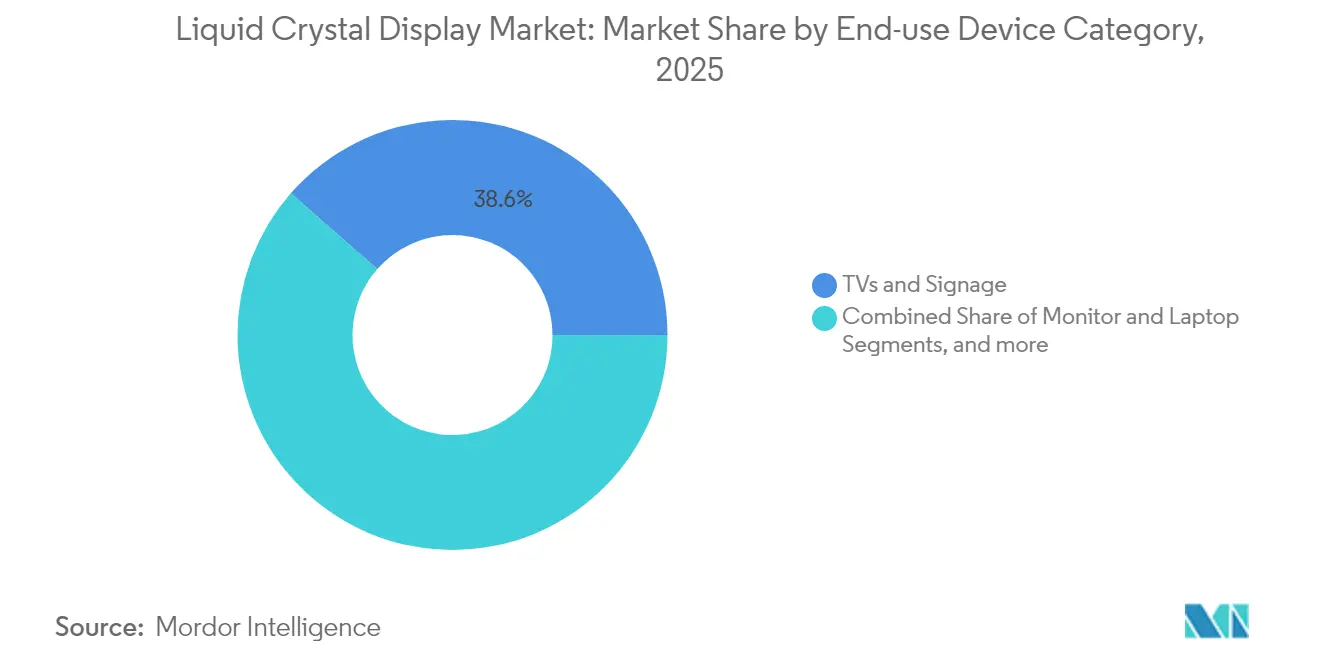

- Nach Endgerätekategorie entfielen auf Fernseher und Beschilderung im Jahr 2025 38,55 % des Anteils; Automobil- und Industriedisplays sollen zwischen 2026 und 2031 mit einer CAGR von 11,55 % wachsen.

- Nach Anwendung entfielen auf Konsumgüter im Jahr 2025 33,86 % der Marktgröße für Flüssigkristallanzeigen, während Automobilanwendungen bis 2031 mit einer CAGR von 12,35 % wachsen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 46,62 %; für die Region Naher Osten und Afrika wird bis 2031 eine CAGR von 9,63 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Flüssigkristallanzeigen (LCD)

Analyse der Auswirkungen von Treibern*

| Treiber | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach mobilen Gaming-Displays mit hoher Bildwiederholrate | +1.8% | Weltweit – Schwerpunkt Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wandel hin zu E-Mobilitäts-Armaturenbrettern und Head-up-Displays | +2.1% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Wachstum bei großformatigen öffentlichen Informationsdisplays | +1.4% | Frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rascher Kapazitätsausbau durch chinesische Panelfertigungswerke | +1.9% | Asien-Pazifik als Kern, globale Auswirkungen auf die Lieferkette | Langfristig (≥ 4 Jahre) |

| Sinkende durchschnittliche Verkaufspreise erweitern adressierbare Preisspannen | +1.2% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Mini-LED-Hintergrundbeleuchtung steigert die Langlebigkeit von Premium-LCDs | +0.5% | Nordamerika, Europa, Premium-Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach mobilen Gaming-Displays mit hoher Bildwiederholrate

Hersteller erreichten 2024 neue Meilensteine bei der Bildwiederholrate, als AU Optronics das erste Gaming-Notebook-Panel mit 360 Hz und mehrere Desktop-Monitore mit 240 Hz vorstellte.[2]AU Optronics Corporation, „Geschäftsbericht 2023”, auo.com Esports-Profis und Enthusiasten priorisieren Bewegungsschärfe gegenüber absolutem Kontrast, was LCD gegenüber OLED in Ultra-Hochbildwiederholrate-Segmenten einen wirtschaftlichen Vorteil verschafft. Samsung Display erwartet ein gedämpftes Wachstum bei mobilen OLED-Lieferungen, aber eine Erholung bei Gaming-Monitoren, was einen Nachfragerückenwind für den Markt für Flüssigkristallanzeigen verstärkt. Wachsendes Gelegenheitsgaming in Südostasien und Nordamerika verbreitert die installierte Basis von High-Spec-Monitoren. Komponentenlieferanten haben mit schnelleren Treiber-ICs und verbesserten Dünnschichttransistor-Rückwandplatinen reagiert, um Bildwiederholraten bei minimalem Ghosting aufrechtzuerhalten. Insgesamt tragen diese Faktoren über die nächsten zwei Jahre einen Anstieg von 1,8 % zur prognostizierten CAGR bei.

Wandel hin zu E-Mobilitäts-Armaturenbrettern und Head-up-Displays

Die Elektrifizierung verändert die Cockpit-Elektronik, indem sie den Bedarf an größeren, energieeffizienten Displays erhöht. Direkt hinterleuchtete LCDs mit lokalem Dimmen verbrauchen weniger Strom als vergleichbare OLED-Einheiten und erfüllen damit die Effizienzanforderungen führender europäischer und nordamerikanischer Automobilhersteller.[3]Stacy Wu, „Die Zukunft von Automobildisplays”, SID-Wiley Online Library, sid.onlinelibrary.wiley.com Der Markt für Mittelkonsolen-Displays im Automobil wird voraussichtlich wachsen, da Displays als prominentes Premiumfeature von Käufern nachgefragt werden, wobei LCD eine beachtliche Position in neuen Programmen beibehält. Da Head-up-Displays herkömmliche Instrumentencluster verdrängen, kooperieren spezialisierte LCD-Lieferanten mit Tier-1-Zulieferern, um temperaturrobuste, hochhelle Module zu liefern. Die Mobilitätssparte von AU Optronics überstieg 2025 einen Umsatz von 43 Milliarden NTD und unterstreicht damit den kommerziellen Schwung. Dieser Vektor trägt im mittelfristigen Zeitraum rund 2,1 % zur Gesamt-CAGR bei.

Wachstum bei großformatigen öffentlichen Informationsdisplays

Einzelhändler, Verkehrsknotenpunkte und Unternehmen skalieren digitale Beschilderungsnetzwerke und treiben damit die Nachfrage nach LCDs mit 65 Zoll und mehr. Chinesische Panelhersteller optimierten 8,5/10,5G-Fertigungswerke für große Panels, und Subventionen für energieeffiziente Geräte in China erhöhten den inländischen Durchsatz. Lieferengpässe bei sehr großen Glassubstraten ermöglichen es Panelherstellern wie BOE und Huaxing Optoelectronics, selektive Preisgestaltung zu betreiben und die Rentabilität selbst bei stagnierendem Volumen zu steigern. Für Endnutzer behält LCD bei diesen Diagonalen einen Kostenvorteil gegenüber OLED, was über die nächsten vier Jahre einen Anstieg von 1,4 % zur Markt-CAGR beiträgt. Integratoren in Europa und Nordamerika schichten Echtzeit-Analysen und Fernverwaltungssoftware auf, was den Gesamtlösungswert erhöht.

Rascher Kapazitätsausbau durch chinesische Panelfertigungswerke

Staatliche Anreize von mehr als 3,9 Milliarden USD trieben chinesische Hersteller 2024 auf einen globalen Produktionsanteil von 72 %.[4]Stephen Ezell, „Wie innovativ ist China in der Displaybranche?”, Information Technology and Innovation Foundation, itif.org TCL Huaxings T9-Fertigungswerk erreichte in Guangzhou 180.000 Substrate pro Monat und strebt bis Ende 2025 eine Ausbeute von 95 % an. Die enorme Skalierung ermöglicht niedrige Break-even-Preise, mit denen ausländische Wettbewerber kaum mithalten können, was die weltweite Nachfrage ankurbelt, aber die Margen drückt. Die Versorgungssicherheit durch diese Mega-Fertigungswerke ermutigt Fernseher- und Monitormarken auch dazu, größere Modelle einzuführen, was das Stückzahlwachstum katalysiert. Langfristig erhöht dieser Faktor die prognostizierte CAGR um 1,9 %.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (≈) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OLED-Preiserosion schließt Kostenlücke | -1.6% | Weltweit, Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Wachsender ESG-Druck auf fluorierte Flüssigkristallchemikalien | -0.8% | Europa und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Geopolitische Lieferkettenrisiken für Polarisatorfolien | -0.7% | Weltweit, konzentrierte Asien-Pazifik-Produktion | Kurzfristig (≤ 2 Jahre) |

| Micro-LED-Pilotlinien ziehen Investitionskapital an, das zuvor für LCD bestimmt war | -0.4% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OLED-Preiserosion schließt Kostenlücke

Hochvolumige OLED-Investitionen komprimieren das historische Preisdelta gegenüber LCD. Die AMOLED-TV-Umsätze sollen bis 2025 7,5 Milliarden USD erreichen, wobei der Panel-Marktanteil sich 21 % nähert. BOE erfasste Anfang 2024 53,9 % der kleinen bis mittleren OLED-Lieferungen, was auf Fähigkeitszuwächse chinesischer Anbieter hinweist. Mit verbesserten Ausbeuten migrieren Premium-Laptop- und Smartphone-Marken zu OLED, was die Durchdringung von LCD in margenstarken Segmenten verringert. Mini-LED-Upgrades puffern diese Bedrohung teilweise ab, doch der langfristige Druck reduziert die prognostizierte CAGR um 1,6 Prozentpunkte.

Wachsender ESG-Druck auf fluorierte Flüssigkristallchemikalien

Europäische und nordamerikanische Regulierungsbehörden prüfen fluorierte Verbindungen, die in Flüssigkristallformulierungen verwendet werden, was Forschung und Entwicklung zur Materialsubstitution sowie zusätzliche Compliance-Kosten auslöst. Epsons Nachhaltigkeitsbericht 2024 zielt auf Netto-Null-Emissionen bis 2050 ab, was für breitere Lieferantenverpflichtungen steht. EU-Vorausschaustudien haben auch Versorgungsschwachstellen bei Rohstoffen aufgezeigt, was die Risikoprämien für Spezialchemikalien erhöht. Übergangszeiträume erstrecken sich über 2027 hinaus, aber steigende Compliance-Ausgaben reduzieren das langfristige Wachstum um 0,8 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: IPS-Resilienz trifft auf Mini-LED-Dynamik

Das Segment erzielte 2025 einen Umsatz von 0,9 Milliarden USD, was 42,12 % des Marktanteils für Flüssigkristallanzeigen entspricht. Mini-LED-hinterleuchtete IPS-Varianten sind auf dem Weg zu einer CAGR von 10,24 %, der schnellsten innerhalb des Technologiemix. IPS bietet weite Betrachtungswinkel und genaue Farbwiedergabe, die von kreativen Fachleuten und High-End-Verbrauchermonitoren gesucht werden. VA-Technologie füllt Mittelklasse-Fernseher und Gaming-Monitore, bei denen tiefe Schwarztöne wichtiger sind als die Leistung außerhalb der Achse. Nischen-AFFS-Panels bedienen industrielle und robuste Systeme, die erweiterte Temperaturbereiche benötigen. Mini-LED-Arrays der zweiten Generation von Samsung und Hisense führen feinere Dimmzonen und geringere Dicke ein, sodass IPS-Panels OLED-Kontrast zu niedrigeren Kosten annähern können.

Im Zeitraum 2026–2031 werden Hersteller energiesparende Ansteuerungsschemas und effizientere Farbfilter integrieren, um die Helligkeit zu steigern, ohne die Lebensdauer zu beeinträchtigen. Apples geplantes Studio Display der zweiten Generation unterstreicht die anhaltende Nachfrage nach Premium-LCDs mit Mini-LED-Hintergrundbeleuchtung. TN-Panels werden aufgrund eingeschränkten Betrachtungskomforts weiter zurückgehen, obwohl sie in Büromonitoren unter 150 USD einen Marktanteil behalten. Die Marktgröße für Flüssigkristallanzeigen im Bereich Mini-LED IPS soll bis 2031 1,61 Milliarden USD übersteigen und einen wachsenden Anteil am Gesamtmarkt ausmachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Panelgröße: Großformate bestimmen die Dynamik

Displays mit ≥ 50 Zoll erzielten 2025 einen Umsatzanteil von 31,12 %, was 0,67 Milliarden USD der Marktgröße für Flüssigkristallanzeigen entspricht, und sollen bis 2031 mit einer CAGR von 9,57 % wachsen. Wachsende Bildschirmgrößen im Wohnzimmer und kommerzielle Beschilderungsinstallationen stützen diesen Trend. Chinesische Fertigungswerke optimierten G10,5-Linien, um die Schneideffizienz für 65-Zoll- und 75-Zoll-Panels zu maximieren und die Kostenwettbewerbsfähigkeit gegenüber kleineren Schnitten zu verbessern. Das 30–49,9-Zoll-Segment bleibt in Desktop- und mittelgroßen TV-Anwendungen stabil, während der Bereich 10–29,9 Zoll Laptops und spezielle Industrieausrüstung bedient.

Lieferengpässe bei sehr großem Glas haben es Panelherstellern ermöglicht, Margen gegenüber Volumen zu priorisieren. Einige chinesische Unternehmen verlagern Kapazitäten von Tablets unter 30 Zoll zu größerem TV-Glas und nutzen dabei höhere durchschnittliche Verkaufspreise. Umgekehrt wird die Nachfrage unter 10 Zoll zunehmend an OLED in Premium-Smartphones abgetreten, aber Einstiegstelefone und IoT-Geräte verwenden weiterhin a-Si LCD zur Kostenkontrolle. Die Verschiebung des aggregierten Produktionsmix hin zu sehr großen Panels wird die Flächenlieferungen steigen lassen, selbst wenn die Stückzahlen stagnieren.

Nach Endgerätekategorie: Aufschwung bei Automobil und Industrie

Der größte Anteil im Jahr 2025 entfiel auf Fernseher und Beschilderung mit 38,55 % des Umsatzes; Automobil- und Industriedisplays sollen jedoch bis 2031 jährlich um 11,55 % wachsen. Der Cockpit-Platz im Automobil wächst, da Hersteller von Elektrofahrzeugen digitale Armaturenbretter, Head-up-Displays und Unterhaltungssysteme für Rücksitzpassagiere integrieren. Industrielle Nutzer rüsten Mensch-Maschine-Schnittstellen für die Fabrikautomatisierung auf und bevorzugen LCD wegen Langlebigkeit und Kosten gegenüber OLED. Gaming-Monitore im PC-Teilsegment halten ebenfalls die Nachfrage nach hohen Bildwiederholraten aufrecht.

Hersteller passen optische Bonding- und Oberflächenbehandlungsprozesse an, um Automobil-Temperatur- und Vibrationsstandards zu erfüllen. In industriellen Kontexten steigen sonnenlichtlesbare und langlebige Panels im Anteil. Der Markt für Flüssigkristallanzeigen profitiert von diversifizierten Nachfragevektoren, die zyklische Schwankungen bei TV-Ersatzkäufen abfedern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz der Konsumgüter trifft auf Automobilaufschwung

Konsumgüteranwendungen hielten 2025 33,86 % der Marktgröße für Flüssigkristallanzeigen, angetrieben durch anhaltende Nachfrage nach Fernsehern, Smartphones und Tablets trotz Preiswettbewerb durch OLED-ausgestattete Flaggschiffgeräte. Fernseher und Beschilderung zusammen machten 38,55 % des gesamten LCD-Umsatzes aus und verstärken den Einzelhandels- und Heimunterhaltungssog, der den Basispanelvolumina zugrunde liegt. Industrieausrüstung folgte als stabiler Beitrag im mittleren Segment dank der Langlebigkeit von LCD in der Fabrikautomatisierung und bei Außenkiosken. Medizinische Bildgebung, obwohl kleiner, behielt Premium-Preise bei, da strenge regulatorische und Farbgenauigkeitsanforderungen IPS- und AFFS-Technologien begünstigen. Kleingeräte – von intelligenten Öfen bis zu Waschmaschinenbildschirmen – trugen inkrementelles Stückzahlwachstum bei, doch Bildschirmgrößen blieben bescheiden und Margen eng.

Automobilanwendungen sind der klare Dynamikführer und wachsen zwischen 2026 und 2031 mit einer CAGR von 12,35 %, da Elektrofahrzeuge größere Armaturenbretter, Fahrgastunterhaltungsbildschirme und Head-up-Displays integrieren. Direkt hinterleuchtete LCDs mit lokalem Dimmen sprechen Automobilhersteller an, die energieeffiziente, kostenkontrollierte Alternativen zu OLED suchen, während verstärktes Glas und spezialisierte Beschichtungen Vibrations- und Temperaturextreme adressieren. Lieferanten wie AU Optronics meldeten zweistellige Umsatzzuwächse bei Mobilitätsdisplays, und Tier-1-Zulieferer sichern sich mehrjährige Lieferverträge, um Panelzuteilungen angesichts chinesischer Kapazitätsdominanz zu sichern. Industrielle Nutzer migrieren zu sonnenlichtlesbaren LCDs mit energiesparenden Gate-Treibern, was verlängerte Produktlebenszyklen in rauen Umgebungen unterstützt. Hersteller medizinischer Qualität nutzen weiterhin Mini-LED-Hintergrundbeleuchtung, um Leuchtdichte- und Gleichmäßigkeitsziele für chirurgische Bildgebung zu erfüllen, und halten die durchschnittlichen Verkaufspreise stabil, selbst wenn Massenmarktpreise fallen.

Geografische Analyse

Der Anteil von 46,62 % in Asien-Pazifik spiegelt die Konzentration gesamter LCD-Wertschöpfungsketten im chinesischen Festland, Taiwan und Südkorea wider. Chinesische staatliche Anreize in Milliardenhöhe finanzierten Fertigungswerke wie TCL Huaxings T9 und hoben die nationale Produktion bis 2024 auf 72 % der globalen Kapazität. Die Region beherbergt auch wichtige Komponentenlieferanten – Polarisatorfolien, Glas und Treiber-ICs – was Just-in-time-Logistik und kürzere Designzyklen ermöglicht. AU Optronics und Innolux aus Taiwan haben begonnen, ältere Fertigungswerke an Halbleiterpartner zu veräußern, was strategische Schwenks hin zu margenstarken Mikrodisplays und Treiber-ICs signalisiert.

Nordamerika und Europa konzentrieren sich auf Premium-Automobil-, Avionik- und Medizindisplays, bei denen Zuverlässigkeit und regulatorische Compliance Preisaufschläge erzielen. Der Markt für Mittelkonsolen-Displays im Automobil in diesen Regionen wird von 8,98 Milliarden USD im Jahr 2025 auf 14,68 Milliarden USD bis 2034 steigen und eine stetige Nachfrage nach mittelgroßen, hochhellen LCDs unterstützen. Europäische Erstausrüster legen auch strenge ESG-Kriterien für fluorierte Chemikalien fest und beschleunigen Investitionen in umweltfreundlichere Flüssigkristallformulierungen.

Die Region Naher Osten und Afrika soll bis 2031 eine CAGR von 9,63 % verzeichnen, da Flughäfen, Einkaufszentren und Regierungsprojekte große digitale Beschilderungsnetzwerke einführen. Golfstaaten setzen Smart-City-Initiativen um, die stark auf öffentliche Informationsdisplays angewiesen sind, die aus Kostengründen häufig von chinesischen Integratoren bezogen werden. Der Bildungssektor im subsaharischen Afrika ist eine weitere Wachstumsnische, angeführt von geberfinanzierten Digitalisierungsprogrammen für Klassenzimmer. Südamerika bleibt eine aufkeimende Chance, bei der Währungsvolatilität die Investitionszyklen dämpft, doch die Modernisierung des Einzelhandels steigert allmählich die Stückzahlnachfrage nach kommerziellen LCDs.

Wettbewerbslandschaft

Die Marktkonzentration entwickelt sich hin zu einem Semi-Oligopol, das von chinesischen Unternehmen dominiert wird. Zusammen kontrollierten BOE und TCL Huaxing 2025 knapp über 50 % der globalen Kapazität, während Chinas breitere Gruppe einen Versorgungsanteil von 72,7 % erreichte. Aggressiver Preiswettbewerb belastete Samsung Electronics und LG Electronics, die beide Anfang 2025 Rückgänge der durchschnittlichen Verkaufspreise von 5–6 % meldeten. Koreanische und japanische Rückzüge haben das Feld der nicht-chinesischen Großflächen-Panelhersteller auf eine Handvoll Spezialisten reduziert, die sich auf Mini-LED, Mikrodisplay oder robuste Nischen konzentrieren.

Strategische Schritte verdeutlichen unterschiedliche Ansätze. TCL Huaxing vertiefte die Skalierung mit der Guangzhou-Übernahme und zielt auf TV-Marken ab, die sichere Panelzuteilungen benötigen. Samsung nutzte Quantenpunkt-OLED für Flaggschiff-Monitore und lagerte einige Einstiegs-LCD-Volumina aus. Mitsubishi Chemical, das einen Anteil von 35 % an PVOH für Polarisatoren hält, investiert in lösungsmittelfreie Beschichtung, um OEM-Aufträge zu sichern, die ESG-Compliance schätzen. Unterdessen monetarisiert AU Optronics sein Fachwissen in automobiltauglichem In-Cell-Touch, um die gemischten Margen zu steigern.

Chancen in weißen Flecken bestehen in der Kabinenelektronik, industriellen IoT-Panels und großformatiger Beschilderung, wo OLED preislich eingeschränkt bleibt. Micro-LED-Pilotlinien in den Vereinigten Staaten und Korea ziehen Investitionsausgaben ab, doch die meisten Analysten erwarten kommerzielle Volumina erst nach 2028, was eine Laufbahn für Premium-Mini-LED-LCDs erhält.

Marktführer in der Flüssigkristallanzeigebranche (LCD)

Panasonic Corporation

Innolux Corporation

Vedanta

Toshiba Corporation

Advantech Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: LG Display schloss den Verkauf seines Guangzhou-Werks der 8,5. Generation an CSOT für bis zu 2 Billionen KRW (1,5 Milliarden USD) ab und beendete damit seinen Rückzug aus dem Massenmarkt-LCD-Geschäft.

- April 2025: Apple bestätigte ein Studio Display der zweiten Generation mit Mini-LED-Hintergrundbeleuchtung und bekräftigte damit die Relevanz von LCD in kreativen Workstations.

- März 2025: Samsung Display meldete für das erste Quartal 2025 einen Umsatz von 5,9 Billionen KRW und ein Betriebsergebnis von 0,5 Billionen KRW, gestützt durch neue QD-OLED-Monitore.

- Januar 2025: SCREEN Holdings verzeichnete einen Quartalsumsatz auf Allzeithoch aufgrund stark gestiegener Bestellungen für Halbleiterausrüstung, einschließlich LCD-Abscheidungswerkzeuge.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Flüssigkristallanzeigen (LCD) als den jährlichen Umsatz aus dem Verkauf neuer Flachbildschirmeinheiten, deren Licht durch Flüssigkristallschichten in Verbraucher-, Automobil-, Industrie-, Medizin- und professionellen Geräten moduliert wird. Gemäß Mordor Intelligence erfassen die Zahlen Panel- und Modulverkäufe ab Werk in USD.

Ausschluss aus dem Umfang: Ersatzteile für den Nachmarkt, Kathodenstrahlröhren, OLED-, Micro-LED- und LCoS-Produkte sind nicht Gegenstand dieser Analyse.

Segmentierungsübersicht

- Nach Technologie

- Twisted Nematic (TN)

- In-Plane Switching (IPS)

- Vertical Alignment (VA)

- Advanced Fringe Field Switching (AFFS)

- Nach Panelgröße

- Kleiner als 10 Zoll

- 10 Zoll bis 29,9 Zoll

- 30 Zoll bis 49,9 Zoll

- Größer als 50 Zoll

- Nach Endgerätekategorie

- Fernseher und Beschilderung

- Monitore und Laptops

- Smartphones und Tablets

- Automobil- und Industriedisplays

- Nach Anwendung

- Industrie

- Automobil

- Medizin

- Kleingeräte

- Konsumgüter

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprechen mit Panelherstellern, Hintergrundbeleuchtungslieferanten, Geräteherstellern und Großabnehmern in Asien-Pazifik, Nordamerika und Europa. Diese Interviews verifizieren Ausbeute-Annahmen, regionale Kapazitätsauslastung und Vorwärts-Guidance zu durchschnittlichen Verkaufspreisen und schließen Lücken, die öffentliche Daten hinterlassen.

Desk-Research

Wir erheben Basisdaten von öffentlichen Stellen wie UN Comtrade, dem International Trade Centre, dem U.S. Census Bureau, SID-Konferenzberichten und den Fertigungswerks-Kapazitätstrackern von SEMI. Unternehmens-10-K-Berichte, Investorenpräsentationen und Pressemitteilungen, auf die über Dow Jones Factiva zugegriffen wird, klären Preisbewegungen, während Questel-Patentfamilien Technologieverschiebungen hervorheben. D&B Hoovers liefert Finanzaufschlüsselungen für wichtige Panelhersteller. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere Referenzen unterstützen die Datenerhebung, Querprüfungen und Klarstellungen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit der nationalen Produktion zuzüglich der Nettohandelsvolumina, bevor es mit den vierteljährlichen durchschnittlichen Verkaufspreisen multipliziert wird, um so eine Wertbasis zu erstellen. Bottom-up-Stichprobenprüfungen, Lieferanten-Rollups und Distributorkanal-Anfragen kalibrieren Volumina und Preise. Zu den Schlüsselvariablen gehören Fertigungswerks-Erweiterungen, Smartphone- und TV-Stücklieferungen, Durchdringung von Automobildisplays, Akzeptanz von Mini-LED-Hintergrundbeleuchtung, Währungsverschiebungen und Panel-Preiszyklen. Eine multivariate Regression verknüpft den Marktwert mit diesen Treibern, während Szenariotests Angebotsschocks berücksichtigt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen mehrstufige Analytikerprüfungen, Varianzprüfungen gegenüber unabhängigen Indikatoren und Untersuchungen von Anomalien. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen. Ein abschließender Durchgang stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum unsere LCD-Basislinie starkes Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produkte bündeln, unterschiedliche Trends bei durchschnittlichen Verkaufspreisen anwenden und Modelle in unterschiedlichen Rhythmen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob integrierte Module oder aufgearbeitete Panels gezählt werden, wie schnell sinkende durchschnittliche Verkaufspreise eingebettet werden und die Breite der abgedeckten Displaytechnologien.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| 2,14 Mrd. USD (2025) | ||

| 92,56 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst alle Displaytechnologien sowie fertige Fernseher und Monitore |

| 176,73 Mrd. USD (2023) | Fachzeitschrift B | Fügt Serviceumsätze hinzu und verwendet konstante durchschnittliche Verkaufspreise ohne regionale Mixkorrektur |

Der Vergleich zeigt, dass Mordor Intelligence durch die strikte Fokussierung auf neue LCD-Panels, die vierteljährliche Aktualisierung der Preise und die Validierung von Annahmen durch Primärkontakte eine ausgewogene, transparente Basislinie liefert, der Entscheidungsträger vertrauen und die sie leicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Flüssigkristallanzeigen?

Der Markt erzielte 2026 einen Umsatz von 2,33 Milliarden USD und soll bis 2031 3,56 Milliarden USD erreichen.

Welche Region führt den Markt für Flüssigkristallanzeigen an?

Asien-Pazifik hält einen Umsatzanteil von 46,62 % aufgrund der umfangreichen Fertigungsbasis Chinas.

Wie schnell wächst das Automobil-LCD-Segment?

Automobil- und Industriedisplays sollen zwischen 2026 und 2031 mit einer CAGR von 11,55 % wachsen.

Warum gewinnen Mini-LED-hinterleuchtete LCDs an Bedeutung?

Mini-LED verbessert das lokale Dimmen und den Kontrast, sodass LCDs die OLED-Leistung in Premiumgeräten zu niedrigeren Kosten herausfordern können.

Wer sind die dominierenden Akteure in der LCD-Panel-Fertigung?

BOE und TCL Huaxing kontrollieren zusammen einen großen Teil der globalen Kapazität, gefolgt von Samsung Display und anderen Spezialisten.

Was ist die größte Bedrohung für die künftige LCD-Nachfrage?

Die anhaltende OLED-Preiserosion verringert die Kostenlücke und könnte mittelfristig die Premium-Nachfrage von LCDs ablenken.

Seite zuletzt aktualisiert am: