Marktgröße und Marktanteil für Near-Eye-Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

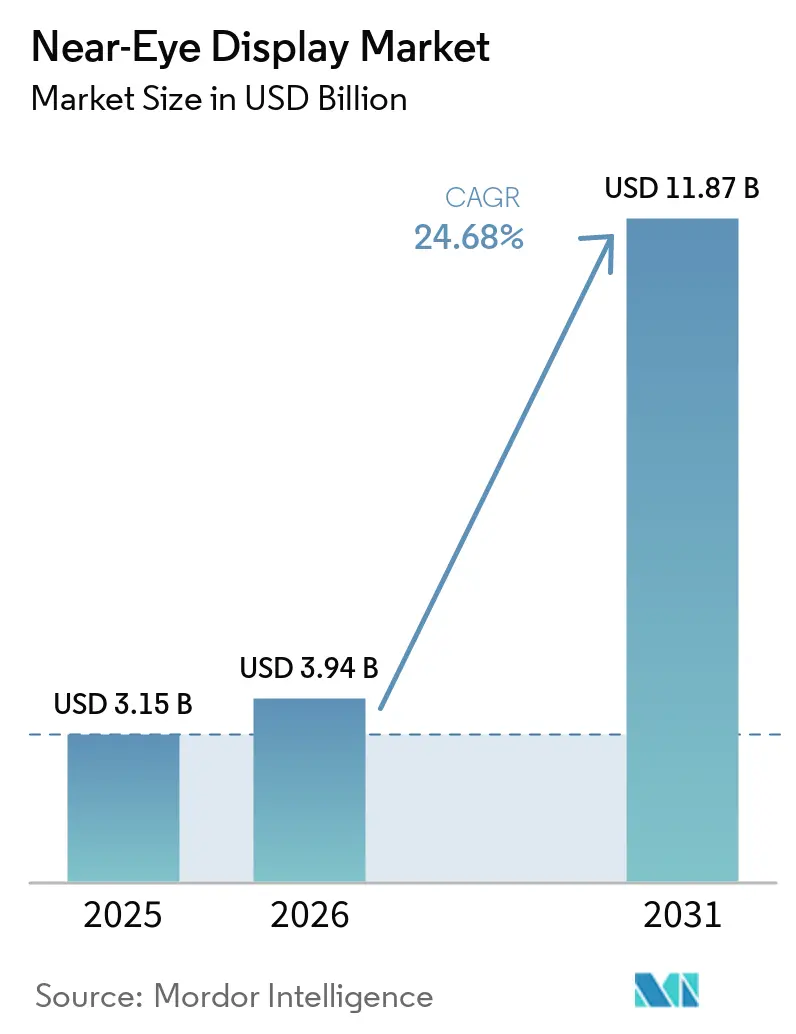

| Marktgröße (2026) | 3.94 Milliarden US-Dollar |

| Marktgröße (2031) | 11.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Near-Eye-Display-Marktes von Mordor Intelligence

Die Marktgröße für Near-Eye-Displays wird voraussichtlich von 3,15 Milliarden USD im Jahr 2025 und 3,94 Milliarden USD im Jahr 2026 auf 11,87 Milliarden USD bis 2031 anwachsen, was einer CAGR von 24,68 % zwischen 2026 und 2031 entspricht. Der Markt für Near-Eye-Displays beschleunigt sich, da die Herstellungskosten für Mikro-OLED sinken, Pancake-Optiken zur Norm in Virtual-Reality-(VR-)Headsets werden und MicroLED-Pilotfabriken die Helligkeitsschwelle von 5.000 Nit überschreiten, die für im Freien lesbare Augmented-Reality-(AR-)Smart-Glasses erforderlich ist. Der asiatisch-pazifische Raum behält seine Fertigungskapazitäten, während Nordamerika die Beschaffung für den Verteidigungsbereich verankert, was dem Markt für Near-Eye-Displays ein Wachstumsmodell mit zwei Motoren verleiht, das Verbraucher- und Militärnachfrage ausbalanciert. Die Wettbewerbsdifferenzierung beruht nun darauf, wer hohe Pixeldichte, thermische Effizienz und regulatorische Konformität zu Verbraucherpreisen kombinieren kann. OEMs, die diese Drei-Vektor-Lücke als Erste schließen, werden die Design-Wins für den nächsten Hardware-Zyklus prägen.

Wichtigste Erkenntnisse des Berichts

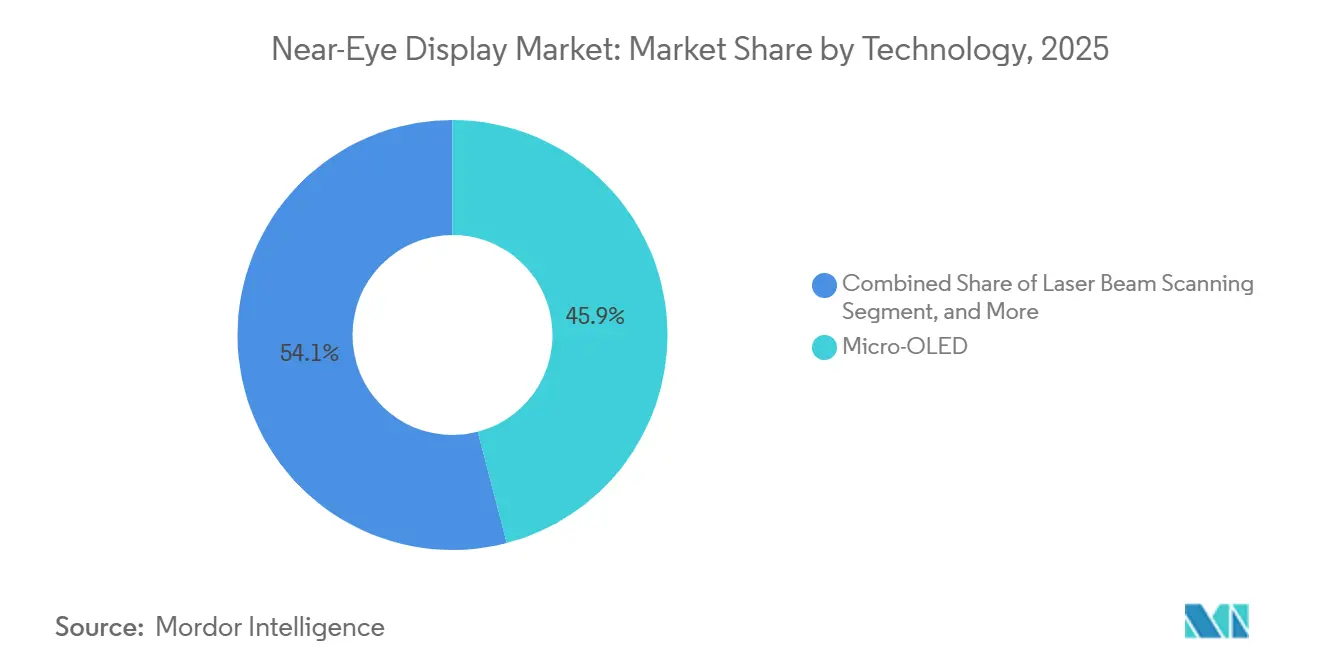

- Nach Technologie führte Mikro-OLED im Jahr 2024 mit einem Marktanteil von 45,92 % am Near-Eye-Display-Markt, während MicroLED bis 2030 voraussichtlich mit einer CAGR von 24,93 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2024 63,41 % des Umsatzanteils auf Virtual-Reality-Head-Mounted-Displays; Augmented-Reality-Smart-Glasses werden bis 2030 voraussichtlich mit einer CAGR von 25,11 % wachsen.

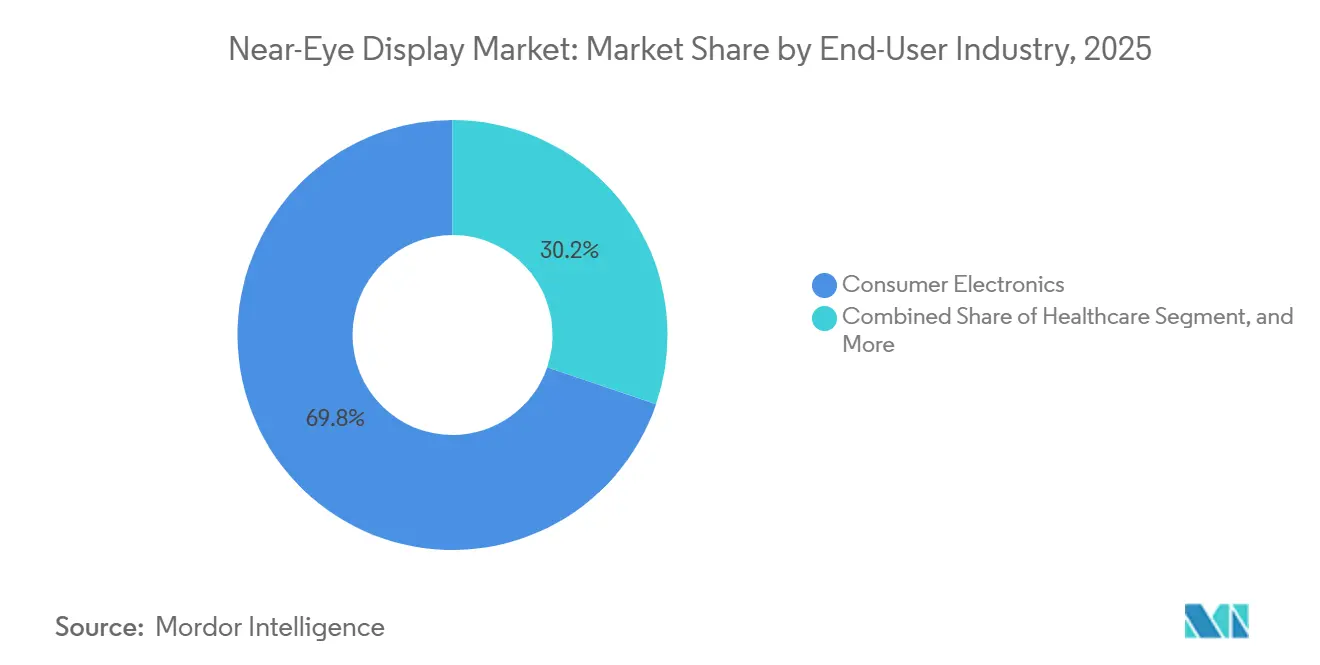

- Nach Endverbraucherbranche entfiel im Jahr 2024 69,73 % der Marktgröße für Near-Eye-Displays auf die Unterhaltungselektronik, während das Gesundheitswesen bis 2030 voraussichtlich mit einer CAGR von 25,36 % wachsen wird.

- Nach nativer Auflösung hielten Full-HD-Panels im Jahr 2024 einen Anteil von 38,38 % an der Marktgröße für Near-Eye-Displays; 4K-und-mehr-Displays werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 25,48 % steigen.

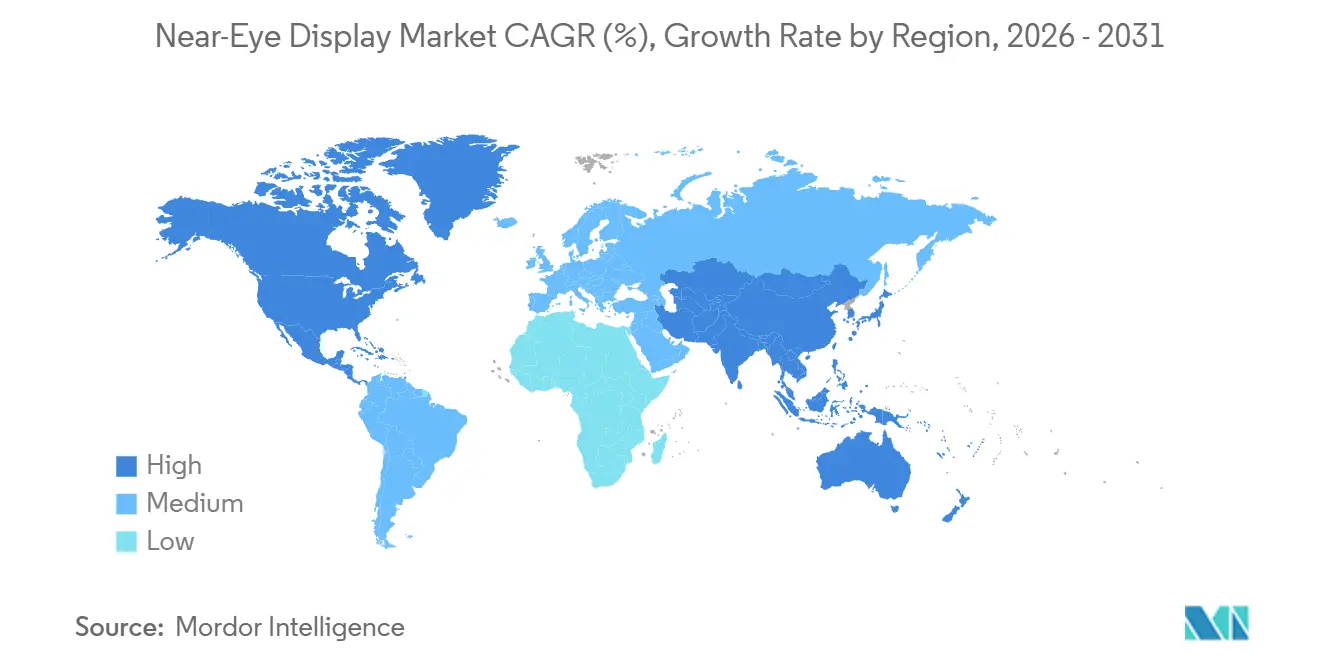

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Marktanteil von 46,82 % am Near-Eye-Display-Markt und ist bereit, über den Prognosezeitraum eine CAGR von 24,97 % aufrechtzuerhalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Near-Eye-Display-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostensenkung in der Massenproduktion von Mikro-OLED | +5.2% | Global, mit Schwerpunkt in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Weitverbreitete Einführung von Pancake-Optiken in VR/MR-Headsets | +4.8% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Gaming- und Unterhaltungs-Content-Ökosysteme | +4.3% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung von MicroLED-auf-Silizium-Pilotfabriken | +3.9% | Kern im asiatisch-pazifischen Raum, Ausstrahlungseffekte nach Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-generierte dynamische Foveated-Rendering-Algorithmen | +3.1% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschaffungsprogramm "Tragbares Cockpit" des US-Verteidigungsministeriums | +2.4% | Nordamerika, mit Exportpotenzial in verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensenkung in der Massenproduktion von Mikro-OLED

Mikro-OLED-Gießereien, die von 200-mm- auf 300-mm-Wafer umstellen, steigern die Chip-Ausbeuten und senken die Stückkosten um bis zu 20 % pro Jahr, wodurch der Markt für Near-Eye-Displays für Mittelklasse-Headsets geöffnet wird, die OLED-Mikrodisplays bisher preislich ausschlossen.[1]Sony Semiconductor Solutions, „4K-OLED-Mikrodisplay-Roadmap”, sony-semicon.com Sony Semiconductor Solutions erweiterte 2025 seine Kumamoto-Linie, verdoppelte die 4K-fähige Produktion und verkürzte die Lieferzeiten auf acht Wochen. Der chinesische Konkurrent SeeYA Technology stellte 2025 ein 1,03-Zoll-Panel mit 4.000 PPI vor, was einen Kosten-Leistungs-Sprung signalisiert, der japanische Marktführer um fast 15 % unterbietet. Lösungsverarbeitete Polymer-OLEDs versprechen zusätzliche Einsparungen, da sie die Vakuumverdampfung vermeiden, obwohl Zuverlässigkeitsdaten noch validiert werden. Wenn Module unter 100 USD vor 2028 realisierbar werden, werden AR-Brillen mit einem Einzelhandelspreis unter 500 USD zum ersten Mal finanziell tragfähig.

Weitverbreitete Einführung von Pancake-Optiken in VR/MR-Headsets

Pancake-Linsen falten den Lichtweg und reduzieren die Headset-Tiefe um etwa 40 %, opfern dabei jedoch bis zu 80 % des Lichtdurchsatzes, was Displays auf über 1.500 Nit zwingt. Meta standardisierte den Ansatz im Quest 3, der 2023 veröffentlicht wurde, und ist 2025 immer noch der Marktführer nach Volumen. Kopins 2,6K × 2,6K-MicroLED-Prototyp übertraf Anfang 2025 10.000 Nit und bewies, dass anorganische LEDs den extremen Helligkeitsbedarf erfüllen. Reflektive LCOS-Anbieter wie Seiko Epson gewinnen einen Zwischenvorteil, da ihre Panels weniger Licht verschwenden und OEMs eine kostengünstigere Überbrückung bieten, bis die MicroLED-Ausbeuten reifen.

Anstieg der Gaming- und Unterhaltungs-Content-Ökosysteme

Exklusive AAA-Titel auf PlayStation VR2 trieben innerhalb der ersten 12 Monate nach dem Start mehr als 2 Millionen Einheiten an.[2]Sony Interactive Entertainment, „PlayStation VR2 Verkaufsupdate”, playstation.com Metas Content-Fonds in Höhe von 1 Milliarde USD verteilte sich auf 200 neue Titel, die 2025 einen Software-Umsatz von 2 Milliarden USD generierten. KI-Content-Erstellungs-Toolkits von Unity und Unreal verkürzten die Entwicklungszeit und ermöglichten es Indie-Studios, Nischenerlebnisse anzubieten, die die Attach-Raten über drei bezahlte Titel pro Headset halten. In China nutzt ByteDance den sozialen Graphen von Douyin, um lokalisierte Spiele zu pushen, die die Nutzerbindung im Markt für Near-Eye-Displays verankern.

Hemmnis (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der Auswirkung Anhaltende Herausforderungen beim Wärmemanagement in hochhellen NEDs -3,70 % Global, akut bei kompakten AR-Brillen Kurzfristig (≤ 2 Jahre) Begrenzte Lebensdauer von Blau-Emittern in OLEDoS-Panels -2,90 % Global, insbesondere in der Fertigung in Japan und Südkorea Mittelfristig (2–4 Jahre) Lieferketteninstabilität für Hochauflösungs-Backplanes -2,30 % Asiatisch-pazifischer Raum und Nordamerika Mittelfristig (2–4 Jahre) Regulatorische Prüfung der EU zu Augensicherheitsgrenzen für XR -1,80 % Europa, mit globalen Compliance-Ausstrahlungseffekten Langfristig (≥ 4 Jahre)

Guangdong Jade Bird Display erreichte 2024 die Massenproduktion von 0,13-Zoll-MicroLED-Panels und lieferte eine Spitzenhelligkeit von 1 Million Nit, die für AR-Überlagerungen bei Sonnenlicht benötigt wird.[3]Guangdong Jade Bird Display, „Massenproduktionsankündigung”, jbdisplay.com Samsung Display und Himax starteten 2025 Pilotlinien, die jeweils auf Pixelabstände unter 5 µm abzielen, die die Winkelauflösung auf über 60 Pixel pro Grad erhöhen. Die Hürde bleibt die Massentransfer-Ausbeute, die in den meisten Pilotläufen noch unter 85 % liegt, doch der Branchenkonsens deutet auf kommerzielle Ausbeuten bis 2028 hin. Sobald die Kosten mit Mikro-OLED übereinstimmen, wird der Markt für Near-Eye-Displays entschieden in Richtung MicroLED für Consumer-Smart-Glasses schwenken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Herausforderungen beim Wärmemanagement in hochhellen NEDs | -3.7% | Global, akut bei kompakten AR-Brillen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Lebensdauer von Blau-Emittern in OLEDoS-Panels | -2.9% | Global, insbesondere in der Fertigung in Japan und Südkorea | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität für Hochauflösungs-Backplanes | -2.3% | Asiatisch-pazifischer Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Prüfung der EU zu Augensicherheitsgrenzen für XR | -1.8% | Europa, mit globalen Compliance-Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Herausforderungen beim Wärmemanagement in hochhellen NEDs

Metas Quest Pro verwendete Dampfkammern, löste aber nach etwa einer Stunde kontinuierlichem Spielen dennoch Unbehagen bei den Nutzern aus. AR-Brillen haben keinen Platz für Lüfter, und Prototypen von Vuzix drosselten nach 10 Minuten bei 3.000 Nit. Kopin und Applied Materials experimentieren mit diamantähnlichen Kohlenstoff-Backplanes, die die Wärmeleitfähigkeit um 30 % erhöhen. Der kommerzielle Rollout hängt davon ab, diese Materialien mit energiesparenden Treibern zu kombinieren, oder der Markt für Near-Eye-Displays riskiert eine Stagnation in im Freien lesbaren Segmenten.

Begrenzte Lebensdauer von Blau-Emittern in OLEDoS-Panels

Blaue Subpixel in aktuellen Mikro-OLED-Stapeln erreichen nach nur 10.000 Stunden bei 1.000 Nit 50 % Helligkeit, was weit unter der Drei-Jahres-Verbrauchererwartung liegt. eMagins direkt strukturiertes OLED verlängerte die Laborlebensdauer auf 20.000 Stunden, benötigt jedoch eine kostspielige hermetische Versiegelung. Quantenpunkt-Emitter und TADF-Materialien versprechen Durchbrüche nach 2028, doch die aktuelle Unsicherheit zwingt OEMs dazu, Garantierücklagen zu verlängern, was den Kostendruck in der gesamten Near-Eye-Display-Branche erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Dominanz von Mikro-OLED steht vor Disruption durch MicroLED

Mikro-OLED erzielte 2025 45,94 % des Umsatzes im Markt für Near-Eye-Displays, da sein Produktionsökosystem ausgereift und die Ausbeuten stabil bleiben. Die erwartete CAGR von 25,21 % für MicroLED bis 2031 positioniert es jedoch als die am schnellsten wachsende Architektur. Der Marktanteil von MicroLED im Near-Eye-Display-Markt hängt von der Lösung der Massentransfer-Ausbeuten ab, aber Helligkeitsvorteile über 5.000 Nit ziehen bereits AR-Brillen-OEMs an. LCOS behält seine Bedeutung in Unternehmensanwendungen, wo „ausreichende” Helligkeit und niedrige Kosten entscheidend sind.

DLP dient robusten Waffenzielgeräten, unterstützt durch Kopins US-Militärauftrag in Höhe von 20,5 Millionen USD im Jahr 2025, während Laser-Strahlscanning eine Nische für Innenraum-Brillen bei schwachem Licht bleibt. Der 4-µm-Pixelabstand von Guangdong Jade Bird Display veranschaulicht, wie asiatische Gießereien Kosten komprimieren und die Einführung beschleunigen. Wenn kommerzielle MicroLED-Module bis 2028 unter 150 USD fallen, könnte die Marktgröße für Near-Eye-Displays in diesem Technologiesegment Mikro-OLED bei AR-Brillen übertreffen.

Nach Anwendung: AR-Smart-Glasses beschleunigen sich über VR hinaus

Virtual-Reality-Head-Mounted-Displays kontrollierten 2025 63,42 % des Umsatzes, getragen durch die Gaming-Nachfrage, aber AR-Smart-Glasses sind auf dem Weg zur schnellsten CAGR von 25,53 % bis 2031. Meta verkaufte bis Ende 2025 über 7 Millionen Ray-Ban-Smart-Glasses und lieferte damit den sozialen Beweis, dass Brillenformfaktoren eine Massenakzeptanz erreichen können, ohne das Stigma eines „Tech-Spielzeugs”.

Xreals Air 2 Pro fand Einsatz in der Logistik bei DHL und offenbarte die Unternehmensakzeptanz über Pilotprojekte hinaus. Mixed-Reality-Headsets dienen Architekten und Chirurgen, die Transparenz und Immersion benötigen. Automotive-Head-up-Displays mit LCOS-Panels differenzieren nun Premium-Elektrofahrzeuge wie Lucids Gravity SUV. Militärische Waffenzielgeräte liefern zwar weniger Einheiten, aber hohe Margen, die Innovationszyklen im gesamten Markt für Near-Eye-Displays subventionieren.

Nach Endverbraucherbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Die Unterhaltungselektronik absorbierte 2025 69,78 % der Nachfrage im Markt für Near-Eye-Displays, doch die prognostizierte CAGR von 25,29 % des Gesundheitswesens positioniert es als das Leitsektor von morgen. MediViews XR90 überlagert Live-CT/MRT-Scans und verkürzt die Zeiten für onkologische Eingriffe um bis zu 20 %. Verhaltenstherapieplattformen validierten VR-Expositionsbehandlungen in begutachteten Studien und eröffneten Erstattungswege.

Industrieunternehmen setzen robuste Brillen für die Fernwartung ein, während das Verteidigungswesen weiterhin mehrjährige Budgets sichert, wie der Auftrag der US-Armee über 255 Millionen USD für IVAS 1.2 im Jahr 2025, der die Umsatzresilienz auch während Verbraucherzyklen verankert.

Nach nativer Auflösung: 4K und darüber hinaus erobern das Premium-Segment

Panels zwischen 1K und 2K trugen 2025 38,43 % des Marktanteils für Near-Eye-Displays bei, da sie Kosten und Klarheit für den Mainstream-VR-Bereich ausbalancieren. Displays über 4K, angeführt von Sonys 3.400-PPI-Mikro-OLED im Apple Vision Pro, zeigen eine CAGR-Prognose von 25,46 %, da Premium-Nutzer Netzhautqualität fordern. ByteDances Projekt Swan demonstriert die chinesische Kapazität, eine binokulare Ausgabe von 32 Megapixeln zu erreichen, die sich der menschlichen Sehschärfe annähert.

LCOS-Prototypen von Seiko Epson bewiesen, dass reflektive Architekturen auf 2.800 PPI skalieren können, ohne die Effizienz zu beeinträchtigen. Die Marktgröße für Near-Eye-Displays im Sub-1K-Bereich bleibt für kostensensible Industrieanwendungen bestehen und gewährleistet eine stratifizierte Auflösungslandschaft bis 2031.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 2025 46,81 % des Near-Eye-Display-Umsatzes und sollte bis 2031 mit einer CAGR von 25,06 % wachsen, da China OLED-auf-Silizium-Fabriken hochfährt und Japan Präzisionsbeschichtungen weiterentwickelt. BOEs Chengdu-Linie zielt bis 2027 auf 1 Million OLED-Mikrodisplays jährlich ab und reduziert Chinas Abhängigkeit von importierten Teilen. Sony und Seiko Epson setzen weiterhin Pixeldichte-Maßstäbe, denen globale OEMs folgen, und stärken Japans Einfluss. Südkoreas MicroLED-Pilotinitiativen prognostizieren eine lokalisierte Versorgung für AR-Brillen der nächsten Generation, während Indiens Gaming-Cafés eine Basis für VR-Nutzung an der Basis schaffen.

Nordamerika stützt sich auf zwei Pole der Verbraucher- und Verteidigungsnachfrage. Metas Quest-Ökosystem verankert den Einzelhandelsimpuls, und Ray-Ban-Smart-Glasses festigen die modische Glaubwürdigkeit. Kopins Waffenzielgeräte-Auftrag über 20,5 Millionen USD sowie sein Pilot-Helmhelmprojekt unterstreichen Militärbudgets, die Forschung und Entwicklung gegen zyklische Verbraucherausgaben abfedern. Kanada und Mexiko tragen Design-Talente bzw. Endmontage bei und runden eine vertikal vielfältige regionale Lieferkette ab.

Europa nutzt strenge regulatorische Rahmenbedingungen als Wettbewerbsvorteil. Die EU verabschiedete 2025 IEC 62471 und IEC TS 60825-20 für Lasersicherheit, was Markteinführungen verzögerte, aber die wahrgenommene Qualität erhöhte. BMWs Panoramic-Vision-Straßen-HUD und Mercedes-Benz-Experimente mit AR-Unterhaltung auf der Beifahrerseite veranschaulichen die Automobilnachfrage. Verteidigungsprogramme im Vereinigten Königreich und Frankreich beschaffen gehärtete Head-Mounted-Displays, während der Nahe Osten und Afrika sowie Südamerika ein frühes Wachstum verzeichnen, das mit steigender Smartphone-Durchdringung und staatlichen Smart-City-Initiativen zusammenhängt.

Wettbewerbslandschaft

Im Markt für Near-Eye-Displays halten die fünf größten Unternehmen zusammen einen Anteil von etwa 45 %, was auf ein moderates Maß an Fragmentierung hindeutet. Sony hat die Führung im hochpreisigen Mikro-OLED-Segment übernommen und einen Maßstab für Pixeldichte gesetzt, den seine Wettbewerber zu erreichen bestrebt sind. Guangdong Jade Bird Display machte Schlagzeilen, indem es als erstes Unternehmen die Massenproduktion von MicroLEDs erreichte und damit die etablierten Preisnormen in der AR-Optik effektiv disrumpierte. Unterdessen ist BOEs Kapazitätssteigerung zu einem Rettungsanker für chinesische OEMs geworden und mindert gleichzeitig die geopolitischen Risiken, die mit der Abhängigkeit von japanischen Lieferungen verbunden sind. Diese Entwicklungen verdeutlichen die Wettbewerbsdynamik innerhalb des Marktes, in dem Innovation und strategische Positionierung eine entscheidende Rolle bei der Gestaltung der Marktführerschaft spielen. Unternehmen konzentrieren sich zunehmend auf technologische Fortschritte und Produktionsskalierbarkeit, um einen Wettbewerbsvorteil zu erlangen.

Unternehmen wie Kopin, eMagin und SeeYA schaffen sich ihre Nischen durch den Einsatz einzigartiger Strategien. Kopin und eMagin haben beispielsweise Verteidigungsverträge gesichert, die einen stetigen Einnahmestrom bieten und es ihnen ermöglichen, sich auf Nischen-Pixelarchitekturen zu konzentrieren. SeeYA hingegen hat eine Kostenführerschaftsstrategie verfolgt, um im Markt wettbewerbsfähig zu bleiben. Vertikal integrierte Konzerne profitieren erheblich von ihren internen Fähigkeiten, wie der Wafer- und Optikproduktion, die es ihnen ermöglichen, die Kontrolle über die Lieferkette zu behalten und die Abhängigkeit von externen Lieferanten zu reduzieren. Im Gegensatz dazu beschleunigen fablose Herausforderer ihre Innovationszyklen durch die Zusammenarbeit mit TSMC für Backplanes und die Auslagerung von Bonding-Prozessen. Dieser duale Ansatz aus vertikaler Integration und fabloser Innovation unterstreicht die vielfältigen Strategien, die Marktteilnehmer einsetzen, um auf sich verändernde Verbraucheranforderungen und technologische Fortschritte zu reagieren.

Mitgliedschaften in normgebenden Gremien, wie Kopins Beteiligung an IEC TC 110, bieten Unternehmen die Möglichkeit, Testmetriken und Beschaffungsspezifikationen zu beeinflussen. Diese strategische Beteiligung kann den Markt zugunsten ihrer proprietären Technologien verschieben und einen Wettbewerbsvorteil bieten. Da die Kosten für MicroLEDs weiter sinken und die Lebensdauer von Blau-OLEDs sich verbessert, wird der Markt voraussichtlich einen zunehmenden Konsolidierungsdruck erleben. Unternehmen mit den finanziellen Ressourcen zur Skalierung von Investitionsausgaben und dem Fachwissen zur Integration fortschrittlicher Technologien, wie KI-Prozessoren oder Eyetracking-Sensoren direkt auf dem Display-Silizium, werden voraussichtlich als dominante Akteure hervorgehen. Dieser Trend unterstreicht die Bedeutung von Innovation, finanzieller Stärke und strategischer Weitsicht bei der Navigation im sich schnell entwickelnden Markt für Near-Eye-Displays.

Marktführer im Near-Eye-Display-Bereich

Sony Semiconductor Solutions Corporation

Seiko Epson Corporation

eMagin Corporation

Kopin Corporation

Himax Display Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Kopin sicherte sich einen Auftrag über 3 Millionen USD für MicroLED-Mikrodisplays für Head-up-Displays in Kampfflugzeugen.

- Januar 2026: Die IEC veröffentlichte IEC TR 63145-202-40:2026, das Streulichtprotokolle für AR-Optiken definiert.

- Dezember 2025: ByteDances PICO-Division enthüllte Projekt Swan, einen 4K-pro-Auge-Mixed-Reality-Headset-Prototypen.

- November 2025: Die US-Armee finalisierte 255 Millionen USD für 3.162 IVAS-1.2-Einheiten.

Umfang des globalen Near-Eye-Display-Marktberichts

Der Marktbericht für Near-Eye-Displays ist segmentiert nach Technologie (Mikro-OLED, LCOS, MicroLED, DLP, Laser-Strahlscanning), Anwendung (Virtual-Reality-HMDs, Augmented-Reality-Smart-Glasses, Mixed-Reality-Headsets, Automotive-HUDs, Waffenzielgeräte und Soldaten-HMDs), Endverbraucherbranche (Unterhaltungselektronik, Unternehmen und Industrie, Gesundheitswesen, Verteidigung und Sicherheit), nativer Auflösung (bis zu 1K, 1K–2K, 2K–4K, über 4K) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mikro-OLED |

| LCOS |

| MicroLED |

| DLP |

| Laser-Strahlscanning |

| Virtual-Reality-Head-Mounted-Displays |

| Augmented-Reality-Smart-Glasses |

| Mixed-Reality-Headsets |

| Automotive-Head-up-Displays |

| Waffenzielgeräte und Soldaten-HMDs |

| Unterhaltungselektronik |

| Unternehmen und Industrie |

| Gesundheitswesen |

| Verteidigung und Sicherheit |

| Bis zu 1K (HD und darunter) |

| Zwischen 1K–2K (Full-HD-Klasse) |

| Zwischen 2K–4K |

| Über 4K |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Technologie | Mikro-OLED | ||

| LCOS | |||

| MicroLED | |||

| DLP | |||

| Laser-Strahlscanning | |||

| Nach Anwendung | Virtual-Reality-Head-Mounted-Displays | ||

| Augmented-Reality-Smart-Glasses | |||

| Mixed-Reality-Headsets | |||

| Automotive-Head-up-Displays | |||

| Waffenzielgeräte und Soldaten-HMDs | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Unternehmen und Industrie | |||

| Gesundheitswesen | |||

| Verteidigung und Sicherheit | |||

| Nach nativer Auflösung | Bis zu 1K (HD und darunter) | ||

| Zwischen 1K–2K (Full-HD-Klasse) | |||

| Zwischen 2K–4K | |||

| Über 4K | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des Near-Eye-Display-Marktes im Jahr 2026?

Der Markt wird im Jahr 2026 auf 3,94 Milliarden USD geschätzt.

Welche Technologie wächst im Bereich Near-Eye-Displays am schnellsten?

MicroLED wird bis 2031 voraussichtlich eine CAGR von 25,21 % erzielen, dank Vorteilen bei Helligkeit und Langlebigkeit.

Warum gewinnen AR-Smart-Glasses nach 2025 an Dynamik?

Leichtere Pancake-Optiken, Einzelhandelsziele unter 500 USD und starke Content-Ökosysteme ziehen sowohl Verbraucher als auch Unternehmen an.

Wie behauptet der asiatisch-pazifische Raum seine Führungsposition in der Produktion?

China, Japan und Südkorea kombinieren Waferkapazität, Expertise in optischen Beschichtungen und OLED-Materialwissenschaft, um fast die Hälfte der weltweiten Produktion zu liefern.

Was schränkt aktuelle Mikro-OLED-Panels bei der Langzeitnutzung ein?

Die Degradation des Blau-Emitters verkürzt die Betriebslebensdauer bei hoher Helligkeit auf etwa 10.000 Stunden, was Forschung und Entwicklung zu neuen Materialien antreibt.

Verlangsamen Sicherheitsvorschriften Produkteinführungen in Europa?

Ja, die Einhaltung der IEC-Laser- und fotobiologischen Standards erfordert bis zu einem Jahr Validierung und erhöht die Zertifizierungskosten.

Seite zuletzt aktualisiert am: