LED-Display-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.73 Milliarden US-Dollar |

| Marktgröße (2031) | 26.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LED-Display-Marktanalyse von Mordor Intelligence

Die Größe des LED-Display-Marktes wurde im Jahr 2025 auf 19,67 Milliarden USD geschätzt und soll von 20,73 Milliarden USD im Jahr 2026 auf 26,98 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,41 % während des Prognosezeitraums (2026–2031). Panels mit höherer Auflösung, rasche urbane Digitalisierung und Premium-Upgrades im Unternehmensbereich beflügeln die Nachfrage trotz wirtschaftlicher Gegenwinds weiterhin. Hersteller priorisieren Innovationen im Bereich feiner Pixelabstände, die in Kontrollräumen, Sendestudios und Präsentationszentren für Führungskräfte neue Premium-Umsatzströme erschließen. Infrastrukturprojekte im asiatisch-pazifischen Raum und im Nahen Osten stützen Großformat-Außenaufträge, während softwaregesteuerte Content-Plattformen wiederkehrende Serviceumsätze ausweiten. Der Preisdruck bei Mainstream-Produkten wird durch die steigende Akzeptanz in der Verkehrsbeschilderung, in intelligenten Gebäuden und im Veranstaltungsverleih ausgeglichen, wo kurze Lieferzeiten und modulare Designs die Wettbewerbsposition stärken.

Wichtigste Erkenntnisse des Berichts

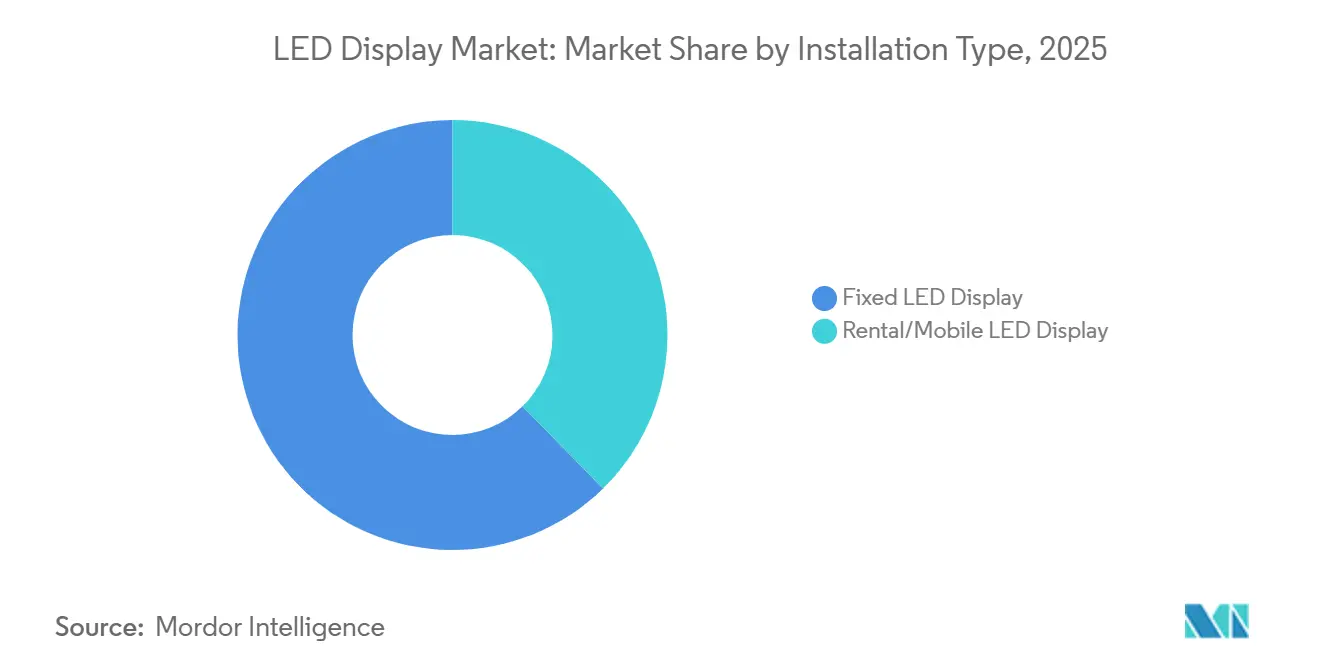

- Nach Installationstyp führten fest installierte LED-Displays mit einem LED-Display-Marktanteil von 62,35 % im Jahr 2025, während das Verleihsegment bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

- Nach Display-Typ entfielen im Jahr 2025 55,30 % des Umsatzanteils auf Außengeräte; Innenanzeigen entwickeln sich bis 2031 mit einer CAGR von 6,5 %.

- Nach Technologie hielten konventionelle SMD-Lösungen im Jahr 2025 77,20 % des Umsatzes; Micro-LED soll bis 2031 mit einer CAGR von 8,75 % wachsen.

- Nach Pixelabstand erfasste die Kategorie 3–6 mm im Jahr 2025 46,55 % des Umsatzes, während Module mit ≤ 1,5 mm bis 2031 eine CAGR von 8,21 % verzeichnen werden.

- Nach Bildschirmgröße entfielen auf Displays von 10–50 m² im Jahr 2025 51,30 % des Umsatzes, während Panels unter 10 m² bis 2031 eine CAGR von 6,97 % erzielen werden.

- Nach Farbanzeige dominierten Vollfarb-Systeme mit einem Anteil von 68,40 % im Jahr 2025; Dreifarb-Einheiten werden bis 2031 voraussichtlich eine CAGR von 7,95 % verzeichnen.

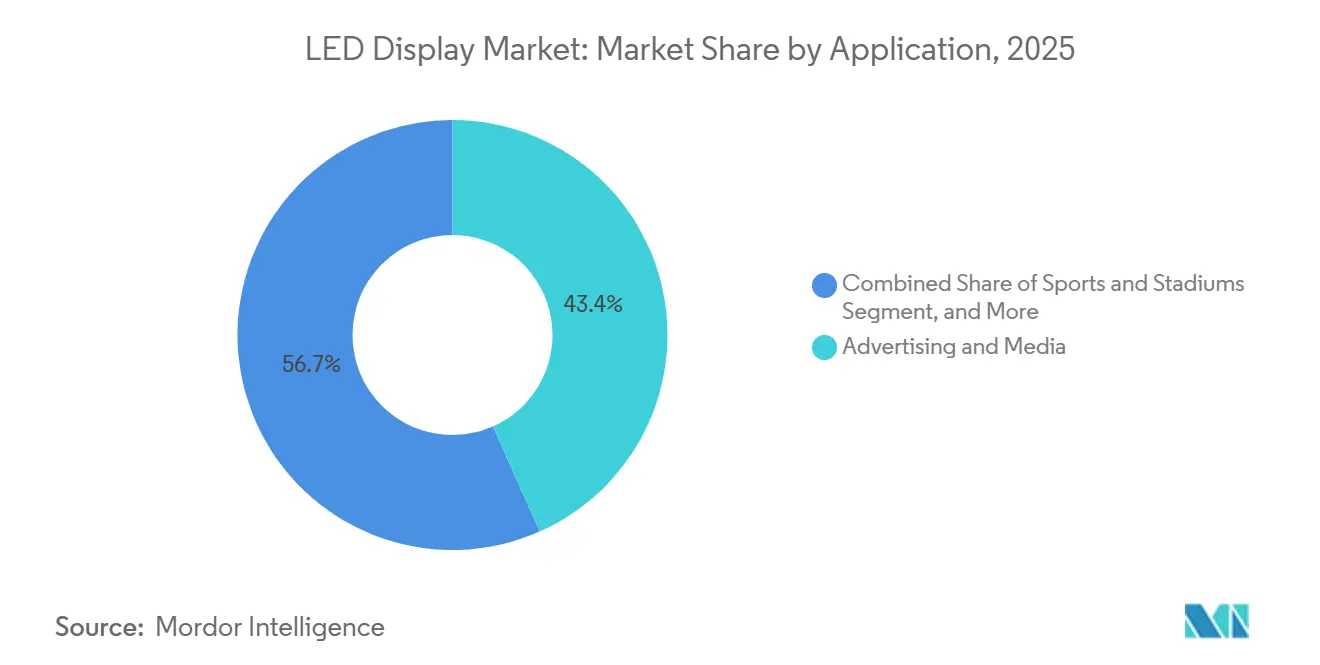

- Nach Anwendung hielt Werbung und Medien im Jahr 2025 43,35 % des Umsatzes; Transport und Verkehrssteuerung ist mit einer CAGR von 6,86 % bis 2031 der am schnellsten wachsende Bereich.

- Nach Endverbrauchersektor repräsentierten kommerzielle Installationen im Jahr 2025 einen Anteil von 57,40 %, während Regierung und Verteidigung bis 2031 die schnellste CAGR von 7,96 % verzeichnen werden.

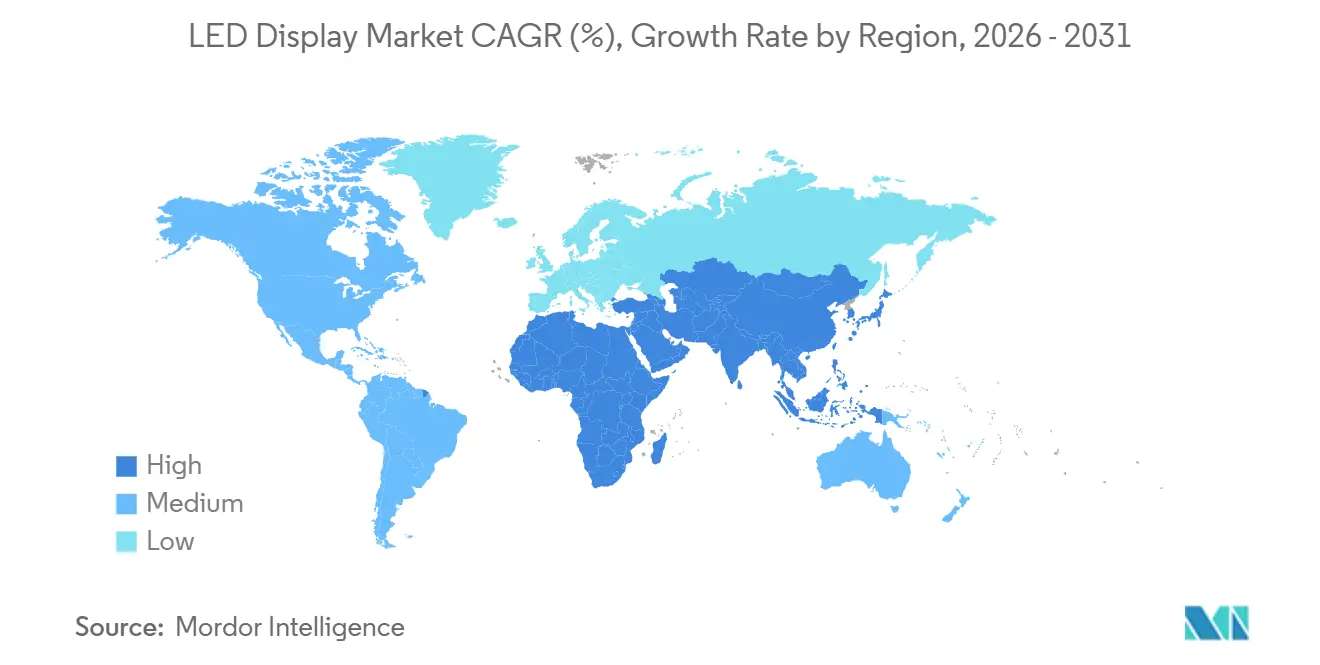

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 47,60 % des Umsatzes, und die Region Naher Osten und Afrika wird zwischen 2026 und 2031 mit einer CAGR von 6,78 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale LED-Display-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umstieg auf Innenwände mit feinem Pixelabstand in GCC-Kontrollräumen | +1.2% | Naher Osten (GCC-Länder), mit Ausstrahlungseffekten auf Nordafrika | Mittelfristig (2–4 Jahre) |

| Rasche Akzeptanz von Digital-Out-of-Home-Werbung (DOOH) in chinesischen Städten der zweiten Reihe | +0.9% | China, mit zunehmendem Einfluss auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| LED-Megabildschirme in Stadionformat als Treiber für Fan-Engagement bei US-Sportfranchises | +0.8% | Nordamerika, mit wachsender Akzeptanz in Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Installationen von variablen Verkehrsinformationssystemen (VMS) für das Verkehrsmanagement entlang von ASEAN-Smart-City-Korridoren | +0.7% | Südostasien, mit Ausweitung auf Südasien | Mittelfristig (2–4 Jahre) |

| 8K-fähige Sendestudios rüsten in Europa auf Direct-View-LED um | +0.6% | Europa, mit Akzeptanzausbreitung auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Energieeffiziente Mini-LED-Nachrüstungen in japanischen Einzelhandelsketten | +0.5% | Japan, mit Ausweitung auf asiatisch-pazifische Einzelhandelsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Umstieg auf Innenwände mit feinem Pixelabstand in GCC-Kontrollräumen

Displays mit feinem Pixelabstand unter 1,5 mm dominieren nun neue GCC-Kontrollraumspezifikationen und ersetzen gekachelte LCD-Wände in Energie-, Transport- und Sicherheitszentren. Saudi-Arabien und die Vereinigten Arabischen Emirate haben erhebliche Teile ihrer jährlichen Budgets für digitale Infrastruktur in Höhe von 15 Milliarden USD für rahmenlose Visualisierungssuiten bereitgestellt, die mehrere Datenströme in Echtzeit anzeigen. Über 60 % der im Jahr 2024 ausgeschriebenen Kontrollraumausschreibungen verlangten Direct-View-LED, mit dem Hinweis auf 22 % niedrigere Gesamtbetriebskosten über fünf Jahre im Vergleich zu Altlösungen.[1]Unilumin Group, „Top-LED-Display-Hersteller”, unilumin.com Der Aufpreis ist durch betriebliche Klarheit, Geräuschreduzierung und die Beseitigung von Nähten gerechtfertigt, die kritische Daten verdecken. Integrationsdienste bleiben ein Engpass, weshalb Anbieter automatische Ausrichtung und Fernkalibrierung einbetten, um Inbetriebnahmezyklen zu verkürzen.

Rasche Akzeptanz von Digital-Out-of-Home-Werbung in chinesischen Städten der zweiten Reihe

DOOH-Netzwerke in China verzeichneten im Jahr 2024 Ausgaben von 7,4 Milliarden USD, und Städte der zweiten Reihe tragen bereits 38 % davon bei.[2]Samsung Electronics, „Kommerzielle Displays”, samsung.com Werbetreibende schätzen KI-gestützte Zielgruppenanalysen, die die Kampagneneffektivität im Vergleich zu statischen Tafeln um 27 % steigern. Niedrigere Standortmieten und vereinfachte lokale Genehmigungen ermöglichen schnellere Rollouts als in gesättigten Märkten der ersten Reihe. Display-Lieferanten berichten von zweistelligem Beschilderungswachstum, begünstigt durch sinkende Pixelabstandspreise und modulare Rahmen, die die Montage auf Dächern und auf Straßenniveau vereinfachen. Die Wachstumsdynamik überträgt sich auch auf südostasiatische Metropolen, wo chinesische Medieninvestoren bewährte Betriebsmodelle replizieren.

LED-Megabildschirme in Stadionformat als Treiber für Fan-Engagement bei US-Sportveranstaltungen

NBA- und NFL-Spielstätten verfügen nun über Leinwände von 10.000 Quadratfuß mit mehr als 20 Millionen Pixeln.[3]Daktronics Inc., „Sportmarktlösungen”, daktronics.com Laufbänder, Fassadenverkleidungen und immersive Eingangsbereiche liefern 360-Grad-Visualisierungen, die den Sponsorenaktivierungsumsatz nach dem Upgrade um 18–24 % steigern. Integrierte Wegführung und Notfallnachrichten reduzieren den Personalbedarf und verbessern gleichzeitig die Sicherheit der Zuschauer. Teams betrachten digitale Infrastruktur als Kernvermögen und investieren 12–15 % der Arenabudgets in Displays, die Konzertbuchungen und Esports-Turniere unterstützen. Europäische Clubs folgen diesem Beispiel und weiten die adressierbare Nachfrage nach hochhellen, energiesparenden Modulen aus, die den Flimmerstandards für Übertragungen entsprechen.

Anstieg der Installationen von variablen Verkehrsinformationssystemen für das Verkehrsmanagement entlang von ASEAN-Smart-City-Korridoren

Das ASEAN-Netzwerk für intelligente Städte priorisiert intelligenten Transport und löst damit eine rasche Akzeptanz von LED-VMS aus, die die Spitzenreisezeit in Pilotkorridoren um 8–12 % reduziert.[4]ASEAN-Sekretariat, „ASEAN-Netzwerk für intelligente Städte”, asean.org Singapurs KI-gesteuertes Straßenschildsystem setzt den Maßstab und veranlasst Malaysia, Thailand und Indonesien, Pixeleinheiten mit 3–6 mm auf städtischen Hauptstraßen einzuführen. Integrierte Verkehrssensoren und LTE-Backhaul unterstützen Echtzeit-Warnungen, während Mietfinanzierungsmodelle das anfängliche Kapital ausgleichen. Serviceumsätze für Inhalte, Wartung und Diagnose machen 45 % des Projektwertes aus, was Hersteller dazu veranlasst, Software und verwaltete Dienste mit Hardwareverkäufen zu bündeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Micro-LED-Massentransferausrüstung | -0.6% | Global, mit höchsten Auswirkungen in ostasiatischen Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Lieferengpässe bei roten und grünen Mikrochips unter 10 µm | -0.5% | Global, mit konzentrierten Auswirkungen auf Premium-Display-Segmente | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Beschränkungen der Helligkeit digitaler Beschilderung in EU-Stadtzentren | -0.4% | Europa, mit möglicher Ausweitung auf andere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Installateuren in Subsahara-Afrika | -0.3% | Subsahara-Afrika, mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Micro-LED-Massentransferausrüstung

Kommerzielle Transferwerkzeuge kosten 50–75 Millionen USD pro Linie, was die Skalierung von Micro-LED im Jahr 2024 auf 12 globale Betreiber beschränkt.[5]LG Electronics, „Informationsdisplay”, lg.com Die aktuellen Ausbeuten von 99,3 % bei Transfers von 6.400 Chips liegen noch unter der kosteneffektiven Massenproduktion, was die Mainstream-Akzeptanz verzögert. Innovationen wie laserinduzierter Vorwärtstransfer und fluidische Montage versprechen durch Senkung der Kapitalintensität pro Einheit Abhilfe, doch Fabrikumstellungen werden mehrere Planungszyklen in Anspruch nehmen. Folglich weisen Hersteller die Micro-LED-Produktion Ultra-Premium-Produkten zu, bei denen überlegene Helligkeit und Kontrast höhere Preise rechtfertigen.

Lieferengpässe bei roten und grünen Mikrochips unter 10 µm

Die Quanteneffizienz sinkt stark, wenn rote Emitter unter 10 µm schrumpfen, was Engpässe schafft, die die Produktion von hochdichten Displays behindern. Branchenführer erforschen ultraviolette Emitter mit Phosphorkonversion und vertikal gestapelte Dioden, um Materialgrenzen zu umgehen.[6]Nitride Semiconductors, „Micro-LED-Technologie-Updates”, nitride.co.jp Quantenpunkt-Farbfilter sind ein weiterer Abhilfeweg, obwohl Stabilitätstests noch laufen. Diese Umgehungslösungen lindern den Druck auf Projekte für erweiterte Realität und Luxusfernsehgeräte, doch eine vollständige Lösung ist vor mittelfristigen Produktionszyklen unwahrscheinlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Installationstyp: Verleih-Dynamik verändert Käuferprioritäten

Das Festinstallationssegment erwirtschaftete im Jahr 2025 62,35 % des Umsatzes, angetrieben durch dauerhafte Einzelhandels-, Unternehmens- und Kontrollrauminstallationen, die Auflösungen unter 2,9 mm spezifizieren. Der LED-Display-Markt verzeichnet weiterhin eine hohe Auslastung dieser Einheiten, da Multi-Quellen-Dashboards und Markenwände nahtlose Visualisierungen erfordern. Umgekehrt werden Verleih- und Mobillösungen bis 2031 eine CAGR von 6,78 % hinzufügen, da Live-Events, Messen und hybride Unternehmensveranstaltungen wieder aufleben. Werkzeuglose Rahmen reduzieren den Montageaufwand nun um 40 % und beinhalten eine automatische Kalibrierung, die Qualitätslücken zu dauerhaften Strukturen verringert. Anbieter integrieren auch Flugkoffer-Logistik und Schnellverschlussverbinder, die kürzere Projektvorlaufzeiten und höhere Anlagenumschläge für Verleihbetreiber unterstützen.

Professionelle Veranstaltungsplaner bevorzugen zunehmend Abonnementmodelle, die Investitionsausgaben in Betriebsausgaben umwandeln, was dem flexiblen Charakter moderner Unternehmensveranstaltungen entspricht. Technologieanbieter überwachen den Bildschirmzustand aus der Ferne und minimieren so den Bedarf an Technikern vor Ort angesichts des Fachkräftemangels. Diese Trends weiten die adressierbare Nachfrage aus, insbesondere für Pixelabstände unter 2,9 mm, die ultrahochauflösende Inhalte auch auf temporären Bühnen präsentieren können. Infolgedessen begrüßt der LED-Display-Markt Verleih-Lösungen als Vorzeigeschaufenster für modernste Pixel, die später in Festinstallationen übergehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Display-Typ: Akzeptanz von Premium-Innenanzeigen nimmt zu

Außensysteme hielten im Jahr 2025 55,30 % des Umsatzes auf Basis von Helligkeitswerten von 5.000–8.000 Nits und robusten Gehäusen, die für Werbung und Verkehrsknotenpunkte geeignet sind. Dennoch werden Inneneinheiten bis 2031 eine schnellere CAGR von 6,5 % erzielen. Feine Pixelabstände von ≤ 1,5 mm liefern rahmenlose Klarheit, die LCD-Videowände in Konferenzräumen, Sendestudios und Flaggschiff-Einzelhandelsstandorten übertrifft. Oberflächenbehandlungen unterdrücken nun Blendung, während die Paneltiefe für eine bündige Wandintegration unter 40 mm sinkt.

Sponsoren von Unternehmensimmobilien schätzen solche schlanken Profile, die Grundfläche erhalten und dem zeitgemäßen Arbeitsplatzdesign entsprechen. In die Gehäuse eingebettete Sensoren für intelligente Gebäude erweitern den Anwendungsfall zusätzlich auf Belegungsanalysen und Umweltüberwachung. Diese multifunktionalen Vorteile stärken den Geschäftsfall für Innenanzeigen und positionieren den LED-Display-Markt als vollständige Arbeitsplatzlösung statt als reines visuelles Medium.

Nach Technologie: Micro-LED erschließt Hochhelligkeitsnischen

Konventionelle SMD-Architekturen hielten im Jahr 2025 77,20 % der Lieferungen und profitieren von jahrzehntelangen Lieferketten und bewährter Zuverlässigkeit. Mini-LED bietet Flexibilität im mittleren Marktsegment, doch die prognostizierte CAGR von 8,75 % für Micro-LED spiegelt den wachsenden Appetit auf Leistungsextreme wider, wie etwa 10-Millionen-Nit-Grünpixel, die klare Head-up-Displays für Fahrzeuge ermöglichen. Laserlithografie und Wafer-Level-Bonding versprechen künftige Kostensenkungen, doch die kurzfristige Produktion bleibt auf Luxus-Heimkino, Luft- und Raumfahrt-Cockpits und Wearables für erweiterte Realität ausgerichtet.

Das Ökosystem ähnelt nun einer gestuften Pyramide. SMD erfüllt breite kommerzielle Rollouts, Mini-LED adressiert Premium-Beschilderung im mittleren Segment, und Micro-LED definiert Spitzenanwendungen, bei denen Energieeffizienz und Kontrast die Preissensitivität überwiegen. Mit verbesserten Ausbeuten wird die LED-Display-Marktgröße für Micro-LED-Produkte voraussichtlich über Prestigenischen hinauswachsen und adressierbare Umsätze in den Bereichen Automobil, Verteidigung und Spezialeinzelhandel ausweiten.

Nach Pixelabstand: Displays mit ≤ 1,5 mm überwinden die Akzeptanzschwelle

Die Klasse 3–6 mm hielt im Jahr 2025 46,55 % des Umsatzes und balanciert Kosten und Auflösung für Werbetafeln und Verkehrsschilder. Panels bei und unter 1,5 mm werden jedoch mit einer CAGR von 8,21 % wachsen und in Lobbys und Produktionsstudios einziehen, wo kurze Betrachtungsabstände Pixeldichte erfordern. Das Wachstum beschleunigte sich, als die Chip-on-Board-Verkapselung die Stoßfestigkeit verbesserte, ohne die Farbgleichmäßigkeit zu beeinträchtigen, und so Anwendungsfälle für interaktive Touch-Wände eröffnete.

Marktprognosen zeigen, dass die LED-Display-Marktgröße für P1,2–P1,6-Module jährlich um 32 % wachsen wird, während Sub-P1,1-Module auf ähnlichen Zeitrahmen um 62 % wachsen könnten. Anbieter konkurrieren bei automatisierten Epoxidbeschichtungen, Treiberintegration und Schutzmasken, die versehentlichen Kontakt während interaktiver Sitzungen ermöglichen. Da Premium-Preise die Margen stützen, ist die Feinrasterkapazität ein vorrangiges Ziel für die Kapitalallokation in führenden Fabriken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbanzeige: Dreifarb-Format gewinnt Smart-City-Ausschreibungen

Vollfarb-Systeme machten im Jahr 2025 68,40 % des Umsatzes aus, angetrieben durch Medienfassaden, Einzelhandelswände und Unterhaltungsveranstaltungsorte, die fotorealistische Wiedergabetreue erfordern. Dreifarb-Designs – typischerweise Rot, Bernstein, Grün – liegen im Anteil zurück, wachsen jedoch mit einer CAGR von 7,95 %, da Verkehrsmanagementcodes vereinfachte Farbsemantik bevorzugen. Neuere Generationen erzielen höhere Helligkeit und Kontrast und verbessern die Lesbarkeit von Nachrichten um 15–20 % gegenüber monochromen Vorgängern.

In ASEAN-Smart-City-Installationen schreiben Ausschreibungsunterlagen nun eine Mindest-Dreifarb-Fähigkeit für variable Verkehrsinformationssysteme vor. Dieser regulatorische Schub vergrößert den LED-Display-Markt für Dreifarb-Arrays stetig, insbesondere entlang von Autobahnen und Schnellbuskorridoren. Kosteneinsparungen gegenüber Vollfarb-Konfigurationen helfen Städten, begrenzte Budgets zu strecken und gleichzeitig Sicherheits- und Staumanagementziele zu erfüllen.

Nach Bildschirmgröße: Panels unter 10 m² verbreiten sich

Das Segment 10–50 m² hielt im Jahr 2025 51,30 % des Umsatzes und bedient mittelgroße Werbetafeln und Verkehrshallen. Panels unter 10 m² werden eine CAGR von 6,97 % verzeichnen, was widerspiegelt, dass Einzelhandelsketten, Universitätsauditorien und Konferenzräume All-in-One-LED-Kits einsetzen, die LCD-Wände übertreffen. Integrierte Prozessoren, Lautsprecher und drahtloses Casting eliminieren externe Boxen, verkürzen die Installationszeit und reduzieren Wartungsbesuche.

Einzelhändler nutzen diese kompakten Leinwände für Produktpräsentationen in der Nähe des Verkaufspunkts, während Unternehmensnutzer ultrabreite Seitenverhältnisse einsetzen, die für simultane Videokonferenzen und Datenvisualisierung geeignet sind. Mit faltbaren Rahmen, die den Transport vereinfachen, können Integratoren Panels durch Standardtüren manövrieren, ohne strukturelle Änderungen vorzunehmen, was die Eignung für Bestandsgebäude erweitert.

Nach Anwendung: Verkehrsbeschilderung beschleunigt die digitale Transformation

Werbung und Medien lieferten im Jahr 2025 43,35 % des Umsatzes, gestützt durch die fortlaufende Digitalisierung statischer Bestände. Transport und Verkehrssteuerung wird bis 2031 mit einer CAGR von 6,86 % übertreffen. Behörden integrieren variable Verkehrsinformationssysteme mit CCTV-Feeds, Wetterdiensten und Notfallnetzwerken und schaffen so Mehrzweckanlagen, die höhere Beschaffungsbudgets rechtfertigen. Robuste IP-bewertete Gehäuse und redundante Stromversorgungsmodule minimieren Ausfallzeiten, die für die öffentliche Sicherheit entscheidend sind.

Die Wertmigration erstreckt sich auf Softwareschichten, die prädiktive Verkehrsmodellierung, Content-Planung und automatische Schriftskalierung basierend auf Umgebungslicht umfassen. Folglich entwickelt sich der LED-Display-Markt von einem einmaligen Hardwareverkauf zu einem wiederkehrenden Plattformmodell, bei dem Analyse- und Wartungsverträge vorhersehbare Umsätze nach dem Verkauf liefern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Regierung und Verteidigung digitalisieren Arbeitsabläufe

Kommerzielle Veranstaltungsorte hielten im Jahr 2025 57,40 % des Umsatzes in den Bereichen Einzelhandel, Gastgewerbe und Unternehmensnutzung. Regierung und Verteidigung, obwohl kleiner, werden eine CAGR von 7,96 % verzeichnen, da Behörden datengesteuerte Dashboards und stadtweite Kommunikationsnetzwerke implementieren. Videowände mit feinem Pixelabstand in Kommandozentralen visualisieren Multi-Sensor-Feeds ohne Rahmenunterbrechungen, was für die Lagewahrnehmung entscheidend ist. Öffentliche Außenbildschirme verfügen über Manipulationserkennung und verschlüsselte Inhaltsverbindungen, um Sicherheitsanforderungen zu erfüllen.

Öffentliche Informationsnetzwerke sind nun mit Umweltsensoren verbunden, wobei Displays automatisch Luftqualitätswarnungen und Katastrophenwarnungen auslösen. Beschaffungsabteilungen fordern zunehmend Lebenszyklusenergiedaten an und veranlassen Anbieter, Module mit niedrigerem Wattverbrauch und recycelbare Materialien hervorzuheben. Dadurch gewinnt der LED-Display-Markt in der öffentlichen Infrastruktur an Dynamik und schafft vorhersehbare Pipeline-Sichtbarkeit für Lieferanten, die an lange Ausschreibungszyklen gewöhnt sind.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 47,60 % des globalen Umsatzes dank Chinas Dominanz in Produktion und inländischer Bereitstellung. Die Region beherbergt rund 80 % der weltweiten Fertigungskapazität, was Skaleneffekte ermöglicht, die die Stückpreise senken und gleichzeitig schnelle F&E-Veröffentlichungszyklen finanzieren. Die Größe des chinesischen LED-Display-Marktes soll im Jahr 2024 660 Milliarden RMB erreichen und mit einem jährlichen Wachstum von 15,79 % deutlich über dem globalen Durchschnitt liegen. Chinesische Städte der zweiten Reihe treiben nachhaltige DOOH-Rollouts voran, während Indien und Indonesien wirtschaftliche Module für kommunale Projekte importieren und so den regionalen Schwung weiter verstärken.

Nordamerika und Europa bleiben Zentren für Premium-Innovationen. US-amerikanische Sportarenen, Filmproduktionssets und Unternehmenslobbys verankern die Nachfrage nach Micro-LED-, Mini-LED- und Feinrastermodulen, die sendegradige Farbgenauigkeit erfüllen. EU-Energierichtlinien drängen Hersteller zur Optimierung des Stromverbrauchs und der Recyclingfähigkeit und fördern Durchbrüche bei Treiberschaltkreisen und recycelbaren Aluminiumchassis-Designs. Obwohl die Liefermengen hinter Asien zurückbleiben, bleiben die durchschnittlichen Verkaufspreise höher und sichern erhebliche Gewinnpools für Anbieter mit fortgeschrittenem Fertigungs-Know-how.

Die Region Naher Osten und Afrika, obwohl kleiner, repräsentiert die schnellste Wachstumstrajektorie mit einer CAGR von 6,78 % zwischen 2026 und 2031. GCC-Staaten, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, investieren erhebliches Kapital in Sicherheitskontrollräume, Smart-City-Displays und Gastgewerbeprojekte, die als nationale Prestigewahrzeichen dienen. Die Einführung eines vollständigen LED-Portfolios durch Philips Professional Display Solutions im Jahr 2024 verdeutlicht die Reifung der Region als tragfähiges kommerzielles Zentrum. Afrikanische Metropolen folgen schrittweise und nutzen die Digital-Out-of-Home-Ambitionen von Mobilfunknetzbetreibern, um statische Beschilderung zu überspringen. In diesen Schwellenmärkten überwiegen Premium-Positionierung und schlüsselfertige Serviceangebote häufig den Preis als entscheidendes Auswahlkriterium.

Wettbewerbslandschaft

Der LED-Display-Markt weist eine zweistufige Struktur auf. Chinesische Konzerne wie Leyard, Unilumin und Absen beherrschen die Hochvolumenproduktion und nutzen vertikal integrierte Lieferketten zur Kostensenkung. Koreanische und japanische Konzerne, angeführt von Samsung und Sony, lenken Ressourcen in Micro-LED-Durchbrüche und spezialisierte Module für Rundfunk-, Kinematografie- und Automobilsegmente. Die fünf größten Lieferanten machen zusammen schätzungsweise Mitte der 40-Prozent-Marke des globalen Umsatzes aus, was auf eine fortschreitende Konsolidierung hindeutet.

Die strategische Differenzierung verlagert sich von der Produktbreite hin zur vertikalen Spezialisierung. Einige Anbieter konzentrieren sich auf verleihoptimierte Rahmen, andere verfolgen transparente Fassadenpanels oder virtuelle Produktionshintergründe. Die Softwareintegration gewinnt an Bedeutung; Ferndiagnose, Zielgruppenanalysen und vorausschauende Wartung festigen langfristige Kundenbeziehungen und erhöhen die Wechselkosten. Energieeffizienz prägt auch die F&E-Agenda: Samsungs neueste Micro-LED-Linie senkt den Stromverbrauch um bis zu 40 % gegenüber SMD-Bildschirmen der Vorgängergeneration, ein wichtiger Wettbewerbshebel bei europäischen Ausschreibungen mit strengen Ökodesign-Anforderungen.

Fusionen, Fabrikerweiterungen und Joint Ventures gestalten die Kapazitätsverteilung neu. Unilumin steigerte die automatisierte Produktion Ende 2024 um 30 %, während AOTO die Mini-LED-Produktion erhöhte, um die Premium-Nachfrage zu bedienen. Kleinere regionale Marken schwenken auf Nischendienstleistungen um, darunter kreative Content-Studios und Installationsteams vor Ort, da sie erkennen, dass bloße Größe allein gegenüber multinationalen Marktführern nicht ausreicht. Kontinuierliche Innovation und Kanalpartnerschaften bleiben daher unerlässlich, um den Marktanteil im LED-Display-Markt zu halten.

Branchenführer im LED-Display-Markt

Planar Systems Inc.

LG Electronics Inc.

Sony Corporation

Panasonic Corporation

ViewSonic Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ViewSonic brachte seinen 27-Zoll-ColorPro-VP2788-5K-Monitor mit Thunderbolt-4-Konnektivität auf den Markt und erweiterte damit die professionelle Display-Abdeckung.

- April 2025: Samsung Electronics stellte Micro-LED-Technologie der nächsten Generation mit höherer Helligkeit und geringerem Stromverbrauch vor.

- März 2025: Leyard präsentierte Panels mit einem Pixelabstand unter 0,7 mm für den Einsatz in Sendestudios und Kontrollräumen.

- Februar 2025: LG demonstrierte mechanisches 3D-LED ohne Brille auf der ISE 2025.

- Februar 2025: ViewSonic präsentierte die weltweit erste Rack-montierte All-in-One-LED-Steuerbox und eine faltbare Plattform der dritten Generation.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den LED-Display-Markt als den Gesamtumsatz, der aus werkseitig gefertigten Direct-View-Display-Modulen generiert wird, die selbstemittierende Leuchtdioden verwenden, um visuelle Inhalte in Innen- und Außenbereichen, Verleihbildschirmen, Videowänden und integrierten Smart-City-Stadtmöbeln darzustellen. Er umfasst konventionelle SMD-, Mini-LED-, Micro-LED- und Chip-on-Board-Varianten, die als vollständige Gehäuse oder Panels verkauft werden, sowie die zugehörige Steuerelektronik und Stromversorgungen.

Ausschluss aus dem Umfang: Hintergrundbeleuchtungseinheiten für LCD-Panels, diskrete LED-Chips und Nicht-Video-Beleuchtungsprodukte fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Installationstyp

- Fest installiertes LED-Display

- Verleih/Mobiles LED-Display

- Nach Display-Typ

- Außen-LED-Display

- Innen-LED-Display

- Nach Technologie

- Konventionelles SMD-LED

- Micro-LED

- Mini-LED

- OLED

- Chip-on-Board-LED

- Nach Pixelabstand

- Unter und bis zu 1,5 mm (feiner Pixelabstand)

- 1,6–2,9 mm

- 3–6 mm

- Über 6 mm

- Nach Farbanzeige

- Monochrom

- Dreifarb

- Vollfarb

- Nach Bildschirmgröße

- Weniger als 10 Quadratmeter

- 10–50 Quadratmeter

- Über 50 Quadratmeter

- Nach Anwendung

- Werbung und Medien

- Sport und Stadien

- Transport und Verkehrssteuerung

- Einzelhandel und Gastgewerbe

- Unternehmen und Kontrollräume

- Bildung und Gesundheitswesen

- Öffentliche Räume und Smart-City-Stadtmöbel

- Nach Endverbraucherbranche

- Kommerziell

- Regierung und Verteidigung

- Industrie

- Unterhaltung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Verfeinerung von Annahmen führen wir Gespräche mit Display-Integratoren, LED-Verpackungsspezialisten, Komponentenlieferanten und Werbenetzwerkbetreibern im asiatisch-pazifischen Raum, in Nordamerika, Europa und im Nahen Osten. Die Gespräche befassen sich mit durchschnittlichen Verkaufspreisen, Auslastung von Verleihflotten, Akzeptanzkurven für feine Pixelabstände und regionalen Zertifizierungshürden, die uns helfen, Datenlücken zu schließen und Modelltreiber mit der Realität vor Ort in Einklang zu bringen.

Desk-Research

Mordor-Analysten kartieren zunächst das Nachfrageuniversum mithilfe frei zugänglicher erstklassiger Quellen wie UN-Comtrade-Versandcodes, Briefings der Internationalen Fernmeldeunion zur Durchdringung digitaler Beschilderung, Urbanisierungsstatistiken der Weltbank, des Outdoor Advertising Association of America, EU-Zollaufzeichnungen und Patentbibliotheken, auf die über Questel zugegriffen wird. Unternehmenseinreichungen, Investorenpräsentationen, wichtige Pressemitteilungen und Nachrichtenarchive von Dow Jones Factiva ergänzen diese Datensätze, um Anbieterumsatzaufteilungen und Preisrückgänge bei feinen Pixelabständen zu benchmarken. Die gezeigten Quellen sind illustrativ; viele weitere Dokumente unterstützen unsere Evidenzbasis.

Marktgrößenbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion der global versandten Bildschirmfläche, abgeleitet aus Produktions- und Handelsdaten, die dann mit gemischten durchschnittlichen Verkaufspreisen multipliziert werden, die nach Pixelabstand segmentiert sind. Die Ergebnisse werden durch selektive Bottom-up-Anbieteraufstellungen und Kanalprüfungen gegengeprüft, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Variablen gehören Unternehmensinvestitionen in digitale Beschilderung, Renovierungszyklen von Sportstätten, Ausgaben für Außenwerbung, Kostentrajektorien für LED-Chips und der Anteil von Pixelabständen unter 2 mm. Prognosen stützen sich auf multivariate Regression, die diese Indikatoren mit Lieferwachstumsszenarien verknüpft, die mit unseren Primärexperten validiert wurden. Wo Lieferantenaufteilungen undurchsichtig sind, leiten Proxy-Verhältnisse aus D&B-Hoovers-Finanzdaten Lückenanpassungen.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft Varianz- und Anomalieprüfungen anhand unabhängiger Kennzahlen vor der Überprüfung durch leitende Mitarbeiter. Aktualisierungen werden jährlich herausgegeben, wobei Zwischenrevisionen durch wesentliche Ereignisse wie starke Bewegungen bei durchschnittlichen Verkaufspreisen oder wichtige politische Änderungen ausgelöst werden, um sicherzustellen, dass Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors LED-Display-Markt-Ausgangsbasis Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Analysten unterschiedliche Umfangsgrenzen, Preisleitern und Aktualisierungsrhythmen wählen.

Durch eine vollständige Wertkettenbetrachtung und jährliche Aktualisierung der Zahlen liefert Mordor einen ausgewogenen Ausgangspunkt für die Planung.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 19,67 Mrd. USD (2025) | ||

| 8,26 Mrd. USD (2024) | Regionale Beratung A | Erfasst nur modulare Innen-/Außenbildschirme, schließt Steuerelektronik und Verleihflotten aus |

| 9,35 Mrd. USD (2024) | Fachzeitschrift B | Konzentriert sich ausschließlich auf Außenwerbetafeln, lässt Innen-Unternehmens- und Stadion-Upgrades außer Acht |

Der Vergleich zeigt, dass engere Anwendungslinsen oder fehlende Komponentenumsätze andere Schätzungen weit unter unsere drücken. Durch die Verbindung eines breiten Umfangs mit transparenter Variablenauswahl bietet Mordor Intelligence eine verlässliche, reproduzierbare Ausgangsbasis, auf die Entscheidungsträger vertrauensvoll aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des LED-Display-Marktes?

Die Größe des LED-Display-Marktes beträgt im Jahr 2026 20,73 Milliarden USD und soll bis 2031 bei einer CAGR von 5,41 % einen Wert von 26,98 Milliarden USD erreichen.

Welche Region führt beim globalen Umsatz?

Der asiatisch-pazifische Raum hält 47,60 % des weltweiten Umsatzes, gestützt durch Chinas dominante Fertigungsbasis und rasche inländische Bereitstellungen.

Welches Segment wächst am schnellsten?

Micro-LED-Technologie verzeichnet mit einer CAGR von 8,75 % das höchste prognostizierte Wachstum, angetrieben durch die Nachfrage nach überlegener Helligkeit und Effizienz in Premium-Anwendungen.

Warum gewinnen Panels mit feinem Pixelabstand an Bedeutung?

Pixelabstände von ≤ 1,5 mm liefern rahmenlose Klarheit, die für Unternehmens-, Sende- und Kontrollraumumgebungen geeignet ist, was zu einer CAGR-Prognose von 8,21 % führt.

Wie nutzen Verkehrsbehörden LED-Displays?

Variable Verkehrsinformationssysteme, die in Smart-City-Verkehrssysteme integriert sind, verbessern das Staumanagement und die Sicherheit und machen Verkehrsbeschilderung mit einer CAGR von 6,86 % zur am schnellsten wachsenden Anwendung.

Welche Herausforderungen begrenzen die Massenakzeptanz von Micro-LED?

Hohe Investitionsausgaben für Transferausrüstung und begrenztes Angebot an roten und grünen Chips unter 10 µm verlangsamen die Skalierung, obwohl neue Montagemethoden und Quantenpunkt-Farbkonversion die Einschränkungen mildern.

Seite zuletzt aktualisiert am: