Marktgröße und Marktanteil für Dual-Screen-Laptops

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

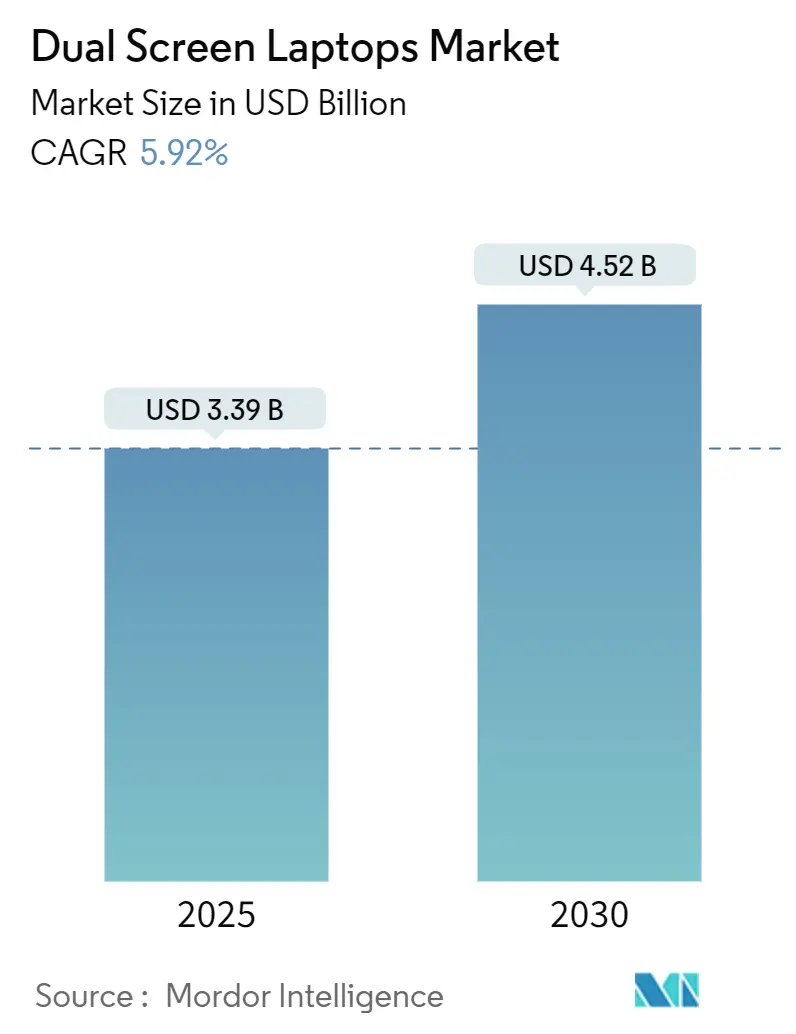

| Marktgröße (2025) | 3.39 Milliarden US-Dollar |

| Marktgröße (2030) | 4.52 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.92% CAGR |

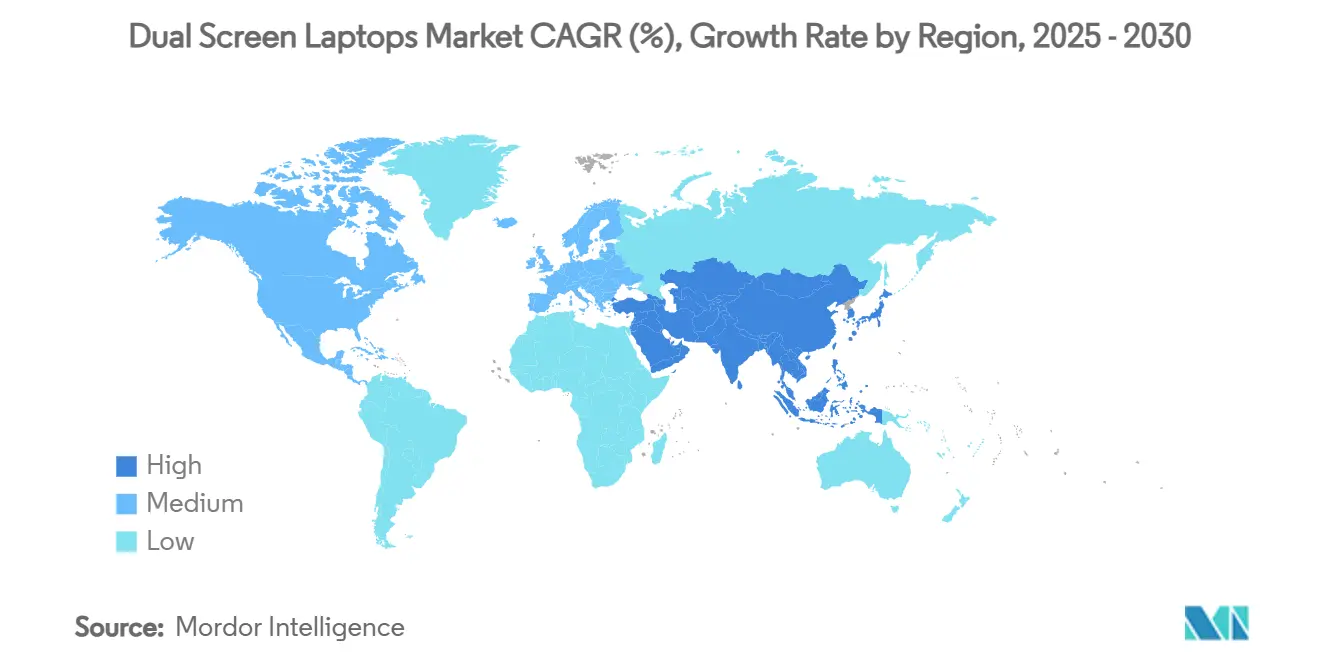

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

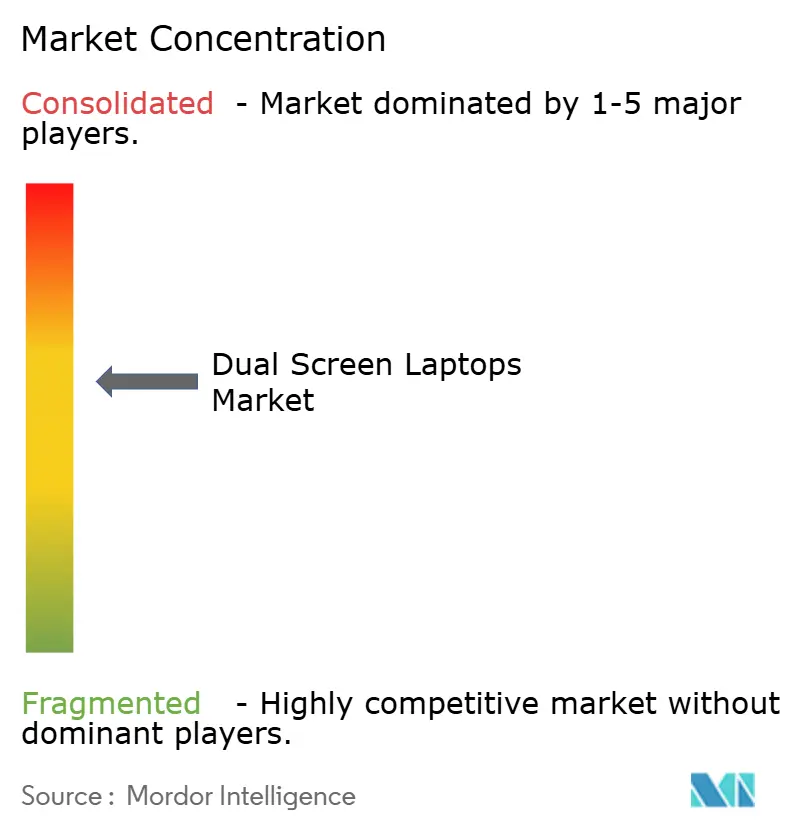

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dual-Screen-Laptops von Mordor Intelligence

Die Marktgröße für Dual-Screen-Laptops belief sich im Jahr 2025 auf 3,39 Milliarden USD und wird bis 2030 voraussichtlich 4,52 Milliarden USD erreichen, was einem CAGR von 5,92 % entspricht. Das Wachstum stützt sich auf die Nachfrage nach Premium-Geräten, sinkende OLED-Kosten und Edge-AI-Verbesserungen, die es Herstellern ermöglichen, höhere durchschnittliche Verkaufspreise zu verteidigen. Dual-Scharnier-Klappbauformen behielten die Vertrautheit der Nutzer bei, während abnehmbare Designs die Flexibilität von Tablets erschlossen. Die OLED-Lieferkettenskalierung in Südkorea und China stimmte mit steigenden Gerätebudgets der Kreativwirtschaft überein und half OEMs, die Margen trotz schwacher traditioneller Notebook-Volumina zu erweitern. Edge-AI-Chipsätze wie Qualcomms Snapdragon X Elite brachten lüfterlose, dünne und leichte Designs in den Markt für Dual-Screen-Laptops und unterstützten die Expansion der durchschnittlichen Verkaufspreise weiter. Nordamerika führte die frühe Einführung auf der Grundlage von Hybrid-Arbeitsnormen an, aber Bildungspilotprojekte im asiatisch-pazifischen Raum signalisierten die nächste Welle des Lieferwachstums.

Wichtigste Erkenntnisse des Berichts

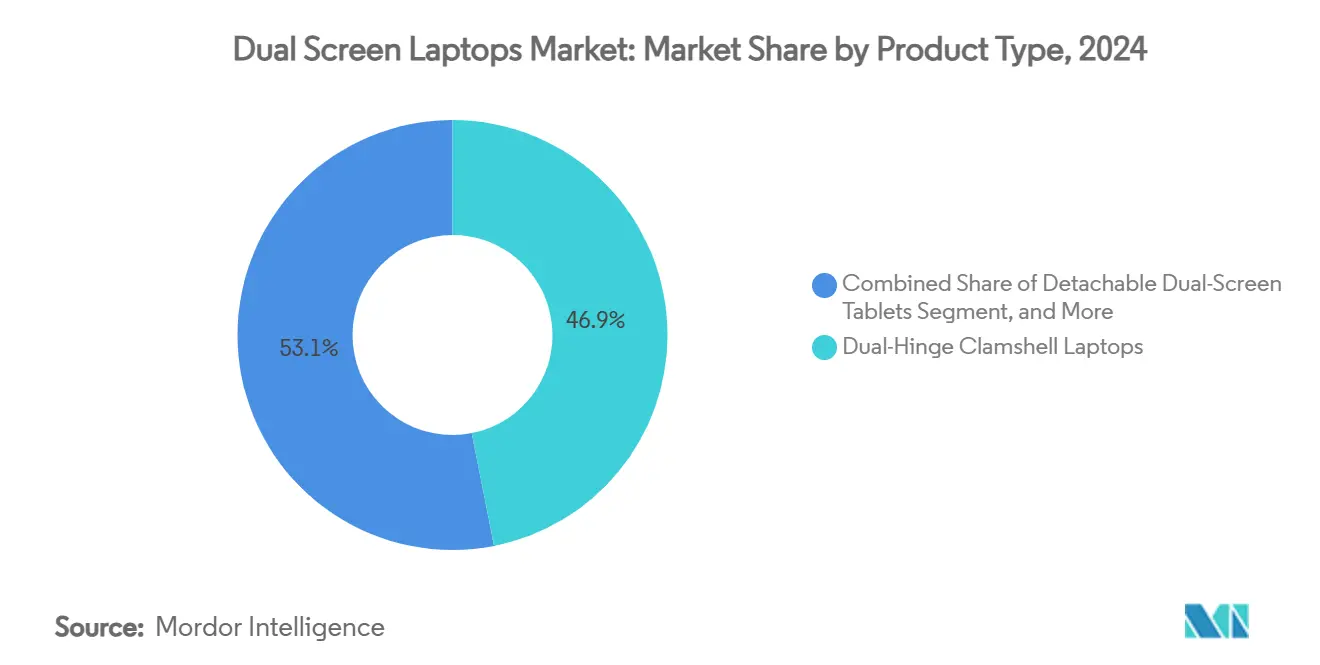

- Nach Produkttyp führten Dual-Scharnier-Klappgeräte mit einem Anteil von 46,90 % am Markt für Dual-Screen-Laptops im Jahr 2024, während abnehmbare Dual-Screen-Tablets bis 2030 einen CAGR von 7,15 % verzeichnen sollen.

- Nach Bildschirmgröße erfasste die Kategorie 15–16,9 Zoll im Jahr 2024 einen Anteil von 52,70 % an der Marktgröße für Dual-Screen-Laptops, und die Klasse unter 13 Zoll verzeichnet bis 2030 einen CAGR von 7,01 %.

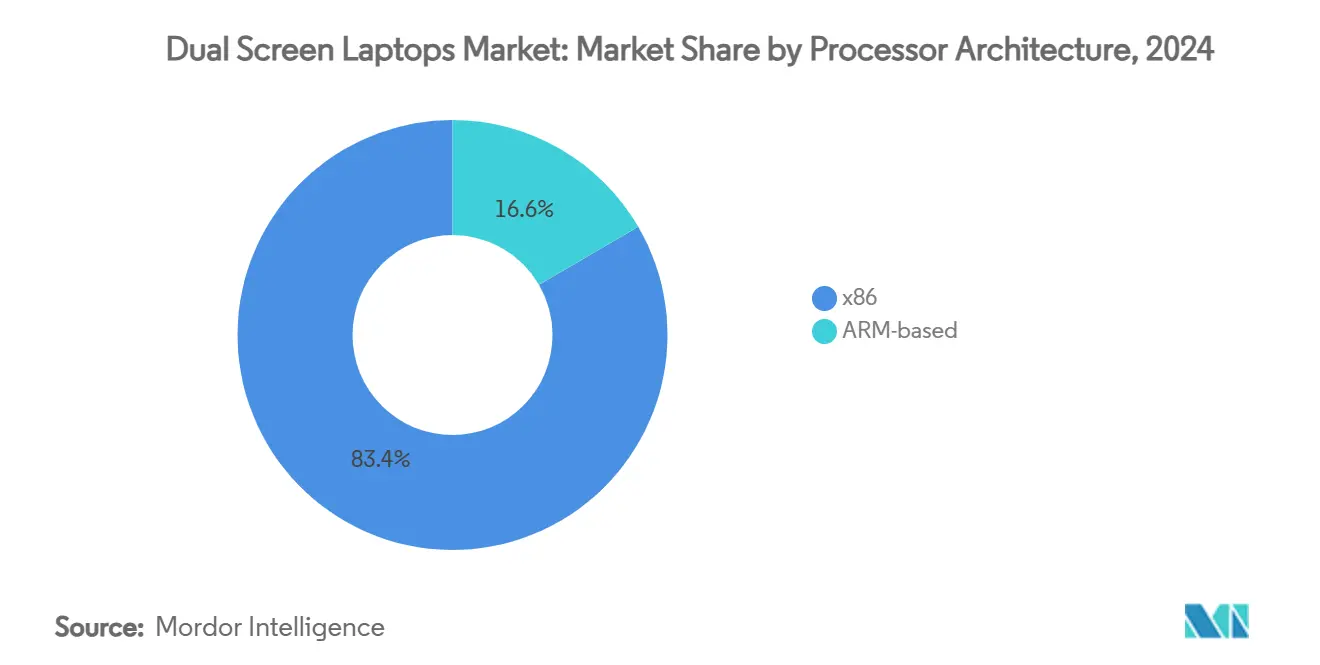

- Nach Prozessorarchitektur entfiel x86 im Jahr 2024 auf 83,40 % der Marktgröße für Dual-Screen-Laptops, aber ARM-basierte Chipsätze verzeichneten bis 2030 einen CAGR von 7,35 %.

- Nach Zielnutzer hielten kreative Fachleute im Jahr 2024 einen Anteil von 41,60 % an der Marktgröße für Dual-Screen-Laptops; das Bildungssegment soll bis 2030 mit einem CAGR von 8,75 % wachsen.

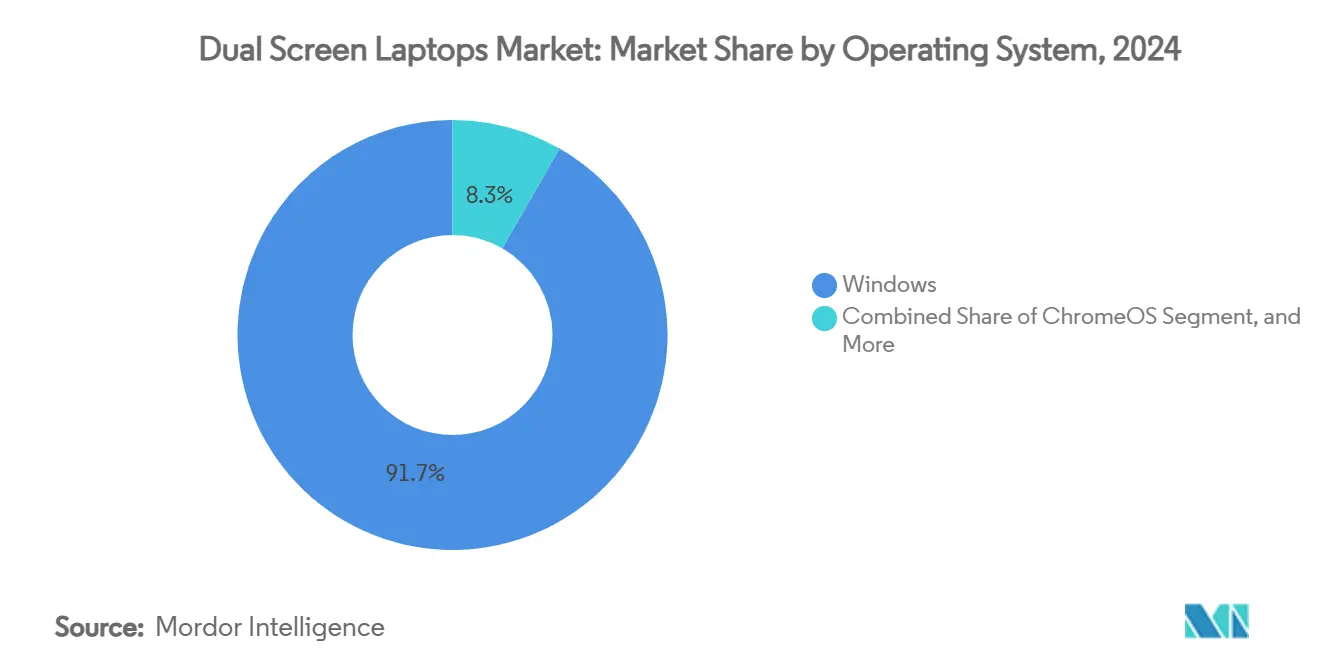

- Nach Betriebssystem hielt Windows im Jahr 2024 einen Marktanteil von 91,70 % bei Dual-Screen-Laptops, während ChromeOS bis 2030 mit einem CAGR von 8,36 % wachsen soll.

- Nach Vertriebskanal repräsentierten Online-Direktvertriebsverkäufe im Jahr 2024 44,90 % der Marktgröße für Dual-Screen-Laptops und wachsen mit einem CAGR von 7,95 % bis 2030.

- Nach Geografie sicherte sich Nordamerika im Jahr 2024 einen Marktanteil von 38,60 % bei Dual-Screen-Laptops; der asiatisch-pazifische Raum soll zwischen 2025 und 2030 mit einem CAGR von 9,14 % wachsen.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Dual-Screen-Laptops*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Multitasking-Produktivitätsgeräten | +1.20% | Global (Schwerpunkt Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit mobiler kreativer Fachleute | +0.90% | Nordamerika, EU; Beschleunigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| OEM-Streben nach Expansion der durchschnittlichen Verkaufspreise im Premium-PC-Segment | +1.10% | Global | Mittelfristig (2–4 Jahre) |

| Edge-AI-optimierte Dual-Display-Formfaktor-Innovationen | +0.80% | Kern im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Kostenüberschneidung bei faltbaren OLEDs bis 2027 | +1.00% | Global, angeführt von asiatischen Fertigungsstätten | Langfristig (≥ 4 Jahre) |

| EU-Recht-auf-Reparatur-Vorschriften zugunsten modularer Dual-Screens | +0.30% | Europa mit globalem Übertragungseffekt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Multitasking-Produktivitätsgeräten

Hybrides Arbeiten veranlasste Fachleute dazu, Desktop-Multi-Monitor-Setups unterwegs zu replizieren. ASUS' Zenbook DUO 2025 bietet zwei 14-Zoll-OLED-Panels, die sich auf 19,8 Zoll kumulativen Arbeitsbereich erweitern, ohne 3,64 Pfund zu überschreiten, und veranschaulicht, wie OEMs diesen Bedarf in Hardware umsetzen[1]ASUS. "ASUS Launches Zenbook DUO." ASUS Newsroom, 31. Januar 2024, asus.com. Native Windows-11-Fensterübergreifung und Gestensteuerung senken die Einführungshürde, während frühe Feldpiloten in Finanz- und Beratungsunternehmen Zeitersparnisse bei Tabellenkalkulations-, Programmier- und Designaufgaben bestätigen. Produktivitätsorientierte Softwareentwickler liefern jetzt Dual-Pane-Voreinstellungen, die aus einer Hardware-Neuheit eine Ökosystemnorm machen, die Premium-Preise aufrechterhält.

Wachsende Beliebtheit mobiler kreativer Fachleute

Die Monetarisierung sozialer Medien und Remote-Agentur-Workflows vergrößern die adressierbare Basis von Kreativen, die bereit sind, für hochwertige portable Studios zu zahlen. Lenovos Yoga Book 9i rahmt die Erzählung, indem es sich als „portables Kreativstudio” mit zwei 14-Zoll-OLEDs positioniert, die es Redakteuren ermöglichen, gleichzeitig zu sichten und zu produzieren. Adobes Dual-Screen-UI-Voreinstellungen sowie Touch-Shortcuts verbessern die Effizienz beim Schneiden von Clips und der Farbkorrektur und festigen den Markt für Dual-Screen-Laptops als unverzichtbares Kreativ-Toolkit. Die regionale Akzeptanz richtet sich nach Einkommensgruppen in den Vereinigten Staaten, Deutschland und Japan, aber südostasiatische Influencer-Gemeinschaften holen auf, da Breitband- und Sponsoring-Einnahmen steigen.

OEM-Streben nach Expansion der durchschnittlichen Verkaufspreise im Premium-PC-Segment

Angesichts stagnierender Stückzahlen konzentrieren sich Anbieter auf wertschöpfende Hardware-Differenzierung. Das ASUS Zenbook DUO debütierte bei 1.699 USD gegenüber 800–1.200 USD für ähnliche Einzel-Screen-Ultrabooks und bewies, dass Käufer Formfaktor-Neuheiten mit höheren Ausgaben belohnen[2]ASUS. "ASUS Launches Zenbook DUO." ASUS Newsroom, 31. Januar 2024, asus.com. HPs OmniBook X kombiniert Snapdragon-X-Elite-Silizium mit Dual-Panels, um außergewöhnliche Akkulaufzeit und KI-Funktionen zu verbinden und bietet eine klare Rechtfertigung für Preisaufschläge in Führungskräfte-Flotten. Der resultierende Margen-Puffer schützt OEMs teilweise vor Panel- und Logistikinflation.

Edge-AI-optimierte Dual-Display-Formfaktor-Innovationen

KI-Beschleuniger auf dem Gerät verwalten jetzt den Inhaltsfluss zwischen Panels, sagen Nutzerabsichten voraus und modulieren Energiebudgets. Qualcomms Snapdragon X Elite liefert einen NPU-Durchsatz von 45 TOPS, der Apps dynamisch dem primären oder sekundären Bildschirm zuweist und dabei lüfterlose Thermik beibehält[3]Greg Freedman. "Qualcomm Snapdragon X Elite and X Plus." Tom's Hardware, 24. April 2024, tomshardware.com. Asiatische Notebook-ODMs nutzen interne KI-Firmware-Teams und beschleunigen Feature-Rollouts wie Echtzeit-Transkription auf einem Bildschirm, während auf dem anderen Video abgespielt wird. Diese Intelligenz hilft, Software-Ökosystem-Lücken zu überbrücken und das Nutzererlebnis zu verbessern, wodurch der Markt für Dual-Screen-Laptops über frühe Anwender hinaus erweitert wird.

Hemmnisauswirkungsanalyse des Marktes für Dual-Screen-Laptops*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stücklistenkosten gegenüber Einzel-Screen-Ultraportables | -1.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Softwareökosystem-Optimierung für Dual-Displays | -1.10% | Global | Mittelfristig (2–4 Jahre) |

| Thermische Herausforderungen bei schlanken Dual-Scharnier-Gehäusen | -0.90% | Global | Mittelfristig (2–4 Jahre) |

| Trägheit bei der Nutzerakzeptanz außerhalb von Kreativ- und Gaming-Nischen | -0.70% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stücklistenkosten gegenüber Einzel-Screen-Ultraportables

Duale OLED-Panels erhöhen die Herstellungskosten um 400–600 USD, was die Einzelhandelspreise über die Akzeptanz des Massenmarkts hinaus treibt. Der GPD-Duo-Crowdfunding-Preis von 1.860 USD für die Topausstattung verdeutlicht diese Herausforderung. Während Tandem-OLED-Linien Kostenentlastung versprechen, begrenzt die kurzfristige Preiselastizität das Stückzahlpotenzial, insbesondere in Schwellenmärkten.

Begrenzte Softwareökosystem-Optimierung für Dual-Displays

Microsofts API-Toolkits existieren, dennoch verwenden die meisten Drittanbieter-Apps standardmäßig ein Einzelfenster-Verhalten, sodass Nutzer manuelle Platzierungen vornehmen müssen. ASUS kompensiert dies durch proprietäre ScreenXpert-Overlays, aber solche anbieterspezifischen Lösungen fragmentieren die Nutzererfahrung und schrecken ISV-Investitionen ab. Bis die Nutzerbasis eine kritische Masse überschreitet, bleiben Entwickler zurückhaltend.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Dual-Screen-Laptops

Nach Produkttyp:

Klappbauform-Vertrautheit sichert MarktführerschaftDual-Scharnier-Klappgeräte generierten 46,90 % des Umsatzes 2024 und verankern den Markt für Dual-Screen-Laptops dank unveränderter Tippposition und bewährter Scharnier-Lebenszyklen. Das ASUS Zenbook DUO kombiniert eine abnehmbare Bluetooth-Tastatur mit gestapelten Bildschirmen, sodass Nutzer sofort zwischen Laptop- und portablem Monitor-Modus wechseln können. Abnehmbare Dual-Screen-Tablets, obwohl heute nur ein Bruchteil der Lieferungen, verzeichnen einen CAGR von 7,15 %, da Stift-basierte Kunst- und Unterrichtsszenarien zunehmen. Konvertierbare 360°-Designs locken Vielreisende, die Vielseitigkeit suchen, doch Scharnierkomplexität und Gewicht dämpfen das Masseninteresse. Gaming-spezifische Modelle wie das ROG Zephyrus Duo 16 schaffen profitable Nischen, indem sie das untere Display für Stream-Chat und Telemetrie nutzen.

Ein wachsendes Komponentenökosystem unterstützt jedes Format. ODMs bieten jetzt Referenzplatinen für Dual-Panels an, und Panel-Hersteller liefern schmale 16:10-OLEDs, die sauber gestapelt ausgerichtet werden. Diese Fortschritte verringern den Entwicklungsaufwand und ebnen den Weg für hybride Konzepte wie Compals DualFlip, der sich innerhalb von Sekunden vom Tablet zur Seite-an-Seite-Desktop-Ausrichtung verwandelt. Da sich die Stücklistenunterschiede verringern, ist der Markt für Dual-Screen-Laptops bereit für eine Produktmix-Diversifizierung über die heutige Klappbauform-Dominanz hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bildschirmgröße:

Klasse 15–16,9 Zoll balanciert Arbeitsbereich und PortabilitätDas 15–16,9-Zoll-Segment lieferte 52,70 % der Lieferungen 2024 und unterstreicht den Nutzerwunsch nach Desktop-Ersatz-Fläche ohne Überschreitung der Handgepäck-Gewichtsgrenzen. Lenovos Yoga Book 9i mit 14-Zoll-Panels pro Bildschirm zeigt, dass Anbieter zu größeren Leinwänden tendieren, die noch in Flugzeug-Klapptische passen. Geräte unter 13 Zoll, obwohl eine Nische, verzeichnen bis 2030 einen CAGR von 7,01 %, da sie Studenten und Pendler ansprechen, die Taschenplatzbedarf über Bildschirmfläche stellen.

Innovationen in der Display-Versorgung prägen zukünftige Größentrends. Samsung Display entwickelt Prototypen von 18,1-Zoll-faltbaren OLEDs, die sich in zwei 13-Zoll-Panels aufteilen, was auf eine Konvergenz von Großpanel-Wirtschaftlichkeit und Dual-Use-Vielseitigkeit hindeutet. Umgekehrt halten ultraleichte Magnesiumgehäuse und stromsparende Tandem-OLEDs kleinere Formfaktoren relevant, indem sie die Akkulaufzeit bei aktiven Dual-Panels auf über acht Stunden steigern. Folglich verfolgt der Markt für Dual-Screen-Laptops eine zweigleisige Strategie: größer für schreibtischzentrierte Kreative und Gamer, kleiner für mobile Präsentatoren und Studenten.

Nach Prozessorarchitektur:

ARM-Dynamik gewinnt an Fahrt bei anhaltender x86-Stärkex86 unterstützt noch immer 83,40 % der Lieferungen aufgrund jahrzehntelanger Windows-Kompatibilität und Kernanzahl-Vorteilen, die für intensive Adobe- oder CAD-Workloads entscheidend sind. Intels Arrow-Lake-Verbesserungen bei integrierten Grafiken und KI-Auslagerung zielen speziell auf Dual-Display-Energiebudgets ab und verlängern die netzunabhängige Betriebszeit in ASUS' Zenbook DUO 2025 um fast zwei Stunden gegenüber dem Vorgänger. Dennoch entwickeln sich ARM-Designs schnell und verzeichnen einen CAGR von 7,35 %, da Qualcomm lüfterlose Obergrenzen mit robusten NPUs kombiniert, die Edge-AI-Funktionen verbessern, die in Bildungs- und Außendienst-Einsätzen geschätzt werden.

Ökosystemverschiebungen begünstigen Heterogenität. Microsofts Prism-Emulationsschicht verringert Kompatibilitätslücken, und Adobe veröffentlicht jetzt gleichzeitige ARM/x86-Updates für Creative Cloud. Für OEMs erschließen ARMs kleinere Chips und niedrigere Thermik Gehäusefreiheit, die entscheidend ist, wo Dual-Panels bereits den Luftstrom einschränken. Während x86 die Leistungsführerschaft behält, wägen Käufer von Dual-Screen-Laptops zunehmend Akku, Geräusch und KI-Funktionen bei der Siliziumwahl ab.

Nach Zielnutzer:

Bildungssegment steigt aufKreative Fachleute hielten 2024 einen Anteil von 41,60 % und festigten ihren Status als Technologie-Trendsetter, die bereit sind, neue Workflows für Bearbeitung, Rendering und Scoring zu erproben. Die Marktgröße für Dual-Screen-Laptops im Bildungsbereich, obwohl heute kleiner, wächst am schnellsten mit einem CAGR von 8,75 %, da Ministerien digitale Klassenzimmer mit ChromeOS-basierten Dual-Panel-Geräten ausstatten, die gleichzeitige Unterrichtsinhalte und interaktive Quizze unterstützen.

Führungskräfte in Unternehmen bilden einen stabilen mittleren einstelligen Wachstumspool und nutzen Sekundärbildschirme für Live-Dashboards während Videoanrufen. Gamer und Streamer schätzen die Echtzeit-Chat-Überwachung, aber Budgetbeschränkungen begrenzen die Stückzahlen. Im Zeitraum 2025–2030 erweitert der Bildungsschub die geografische Reichweite und führt jüngere Kohorten in die Dual-Panel-Ergonomie ein, was sich potenziell in höherem Konsum niederschlägt, wenn diese Studenten in Berufsrollen wechseln.

Nach Betriebssystem:

ChromeOS erodiert Windows-FührungObwohl Windows 2024 auf 91,70 % der Dual-Screen-Laptops installiert ist, unterstreicht ChromeOS' CAGR von 8,36 % den Appetit auf wartungsarme, cloudbasierte Umgebungen. Googles Betriebssystem automatisiert die Fensterpaarung über Displays hinweg, ein Vorteil, wenn IT-Abteilungen Tausende von Lehrern schnell schulen müssen. Linux-Varianten verweilen in Forschungs- und Entwicklungszentren, erfordern gehärtete Sicherheit, aber es fehlt ihnen an kommerziellem Volumen.

Microsoft kontert mit tieferer Teams- und Copilot-Integration, die Dual-Panel-Layouts für gleichzeitiges Notieren und Meeting-Inhalte nutzt. Der daraus resultierende Betriebssystem-Wettbewerb treibt schnellere Nutzererfahrungs-Innovationen voran, die Endnutzern unabhängig von der Plattformwahl zugutekommen und das Gesamtwachstum des Marktes für Dual-Screen-Laptops aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Direktvertrieb an Verbraucher vertieft OEM-MargenOnline-Markenshops besaßen 44,90 % des Umsatzes 2024 und werden alle anderen Kanäle mit einem CAGR von 7,95 % übertreffen. Hochpreisige Dual-Screen-Modelle benötigen umfangreiche Demos, Konfigurationsoptionen und Onboarding nach dem Kauf – Dienste, die am besten auf Anbieter-Websites bereitgestellt werden. ASUS nutzt Online-Live-Chats und 360°-Produktansichten, um die Kaufzurückhaltung bei Notebooks ab 1.699 USD zu verringern.

E-Commerce-Marktplätze erweitern die Reichweite, drücken aber die Marge durch Provisionsgebühren, während der stationäre Einzelhandel Schwierigkeiten hat, Multi-Screen-Vorteile in überfüllten Regalen zu veranschaulichen. Unternehmens-VARs bleiben für Unternehmens-Rollouts unerlässlich, die Imaging-, Asset-Tagging- und Finanzierungspakete benötigen. Da die durchschnittliche Bildschirmanzahl pro PC steigt, schwenken OEMs auf kundenschulungsintensive Kanäle um, die die Konversion maximieren und den Markt für Dual-Screen-Laptops profitabel halten.

Geografische Analyse

Markt für Dual-Screen-Laptops in Nordamerika

Nordamerika trug 2024 mit 38,60 % zum Umsatz bei und profitierte von einer etablierten Kultur des hybriden Arbeitens sowie einer dichten Kreativwirtschaft, die zeitsparende Hardware schätzt. Influencer aus dem Silicon Valley fördern die frühe Marktdurchdringung, und IT-Budgets von Unternehmen absorbieren Premium-Durchschnittsverkaufspreise, sobald der Return on Investment nachgewiesen ist. Anbieter starten ihre Marketingkampagnen häufig zuerst in dieser Region, was international einen Halo-Effekt erzeugt.

Markt für Dual-Screen-Laptops in Europa

Europa folgt als technologisch anspruchsvoller, jedoch regulierungsbewusster Markt, in dem das Recht auf Reparatur die Produktgestaltung beeinflusst. Deutsche KMU nutzen Dual-Screen-Laptops, um Ausgaben für externe Monitore zu reduzieren, während französische Studios mobile Postproduktion vor Ort bevorzugen. Hohe Energiekosten und Öko-Labels verpflichten OEMs jedoch dazu, die Energieeinsparungen von Tandem-OLED-Displays und die Möglichkeit zur modularen Reparatur in den Vordergrund zu stellen, um Aufträge aus dem öffentlichen Sektor zu sichern.

Markt für Dual-Screen-Laptops im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verfügt zwar über eine derzeit kleinere Marktbasis, ist jedoch mit einer CAGR von 9,14 % der Wachstumsmotor des Marktes für Dual-Screen-Laptops. Chinesische OEMs profitieren von lokalen OLED-Kapazitäten und staatlichen Subventionen im Bereich Bildungstechnologie. Japanische Unternehmen setzen auf dieses Format, um die Produktivität in platzbeschränkten Wohnverhältnissen aufrechtzuerhalten, während indische IT-Outsourcing-Unternehmen Dual-Screen-Laptops in verwalteten Geräteprogrammen einsetzen, um den Programmierdurchsatz zu steigern. Wettbewerbsfähige Stücklisteneffizienzen durch die Nähe zu Displayfertigungsanlagen beschleunigen das Liefervolumen der Region zusätzlich.

Wettbewerbslandschaft

Der Markt bleibt mäßig konzentriert. ASUS treibt die Kategoriedefinition über das Zenbook DUO für Produktivität und das ROG Zephyrus Duo für Gaming voran und kombiniert Hardware mit ScreenXpert-Dienstprogrammen für sofortige Multiscreen-Beherrschung. Lenovo nutzt die Unternehmenskundenbasis und das Premium-Design des Yoga Book 9i, um Unternehmenskreative anzusprechen. Dell tritt mit Pro-Max-Premium-Dual-OLED-Workstations ein, die gemeinsam mit NVIDIA entwickelt wurden, um CAD- und Visualisierungs-Workloads zu sichern.

Herausforderer wie ACEMAGIC erkunden horizontale Faltdesigns und bieten differenzierte Ergonomie, die bestimmte Scharnier-Patente umgehen kann[4]Scharon Harding. "ACEMAGIC's X1 Approach." Ars Technica, 23. August 2024, arstechnica.com. Framework Computers modulares Ethos passt gut zu europäischen Reparaturgesetzen und deutet auf eine potenzielle asymmetrische Bedrohung hin, wenn es die Lieferkette skaliert. Display-Anbieter – Samsung Display, LG Display, BOE – üben strategischen Einfluss durch exklusive Panel-Technologie und Ausbeute-Vorteile aus und beeinflussen die Einführungskalender der OEMs.

Strategische Schritte drehen sich um Display-Innovationspartnerschaften, KI-Silizium-Kooperationen und Kanalvielfalt. Die Intensität des Patentrennen bei Scharnierzuverlässigkeit und Kühlung unterstreicht Markteintrittsbarrieren, während Open-Source-Software-Kits kleineren Marken die Hürden senken, um eine akzeptable Nutzererfahrung zu liefern. Im Prognosezeitraum wird die Marktführerschaft davon abhängen, Hardware-Neuheiten mit nahtloser Software zu verbinden, nicht allein von der Bildschirmanzahl.

Marktführer der Branche für Dual-Screen-Laptops

ASUS Tek Computer Inc.

Lenovo Group Limited

HP Inc.

Dell Technologies Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

In diesem Bericht erfasste Unternehmen im Markt für Dual-Screen-Laptops

- ASUS Tek Computer Inc.

- Lenovo Group Limited

- HP Inc.

- Dell Technologies Inc.

- Microsoft Corporation

- Acer Inc.

- Apple Inc. (future ARM dual-screen patents)

- Huawei Technologies Co., Ltd.

- Samsung Electronics Co., Ltd.

- Dynabook Inc.

- MSI - Micro-Star International Co., Ltd.

- Razer Inc.

- Gigabyte Technology Co., Ltd.

- VAIO Corporation

- LG Electronics Inc.

- Chuwi Innovation and Technology (Shenzhen) Co., Ltd.

- Eve Devices Oy

- XOLOT PC Technology Co., Ltd.

- Tongfang Co., Ltd. (Clevo ODM)

- Compal Electronics, Inc. (ODM)

Jüngste Branchenentwicklungen im Markt für Dual-Screen-Laptops

- März 2025: Samsung Display stellte 240-Hz-Laptop-OLEDs und einen 27-Zoll-500-Hz-QD-OLED-Monitor vor, was auf ein nächstes Niveau an Reaktionsfähigkeit hinweist, das in Dual-Panels integriert werden kann.

- März 2025: Dell stellte auf der GTC 2025 Pro-Max-Premium-Dual-OLED-Laptops mit Tandem-Technologie und RTX-Pro-Grafik vor.

- Februar 2025: ASUS lieferte das Zenbook DUO 2025 mit Intel Arrow Lake H aus und fügte akkuschonende KI-Planung hinzu.

- Januar 2025: Lenovo stellte das Yoga Book 9i Gen 10 mit helleren 14-Zoll-Tandem-OLEDs und Arrow-Lake-Prozessoren vor.

Berichtsumfang des globalen Marktes für Dual-Screen-Laptops

Überblick über die Segmentierung

| Abnehmbare Dual-Screen-Tablets |

| Dual-Scharnier-Klapp-Laptops |

| Konvertierbare 360°-Dual-Screen-2-in-1-Geräte |

| Gaming-orientierte Dual-Screen-Laptops |

| Unter 13 Zoll |

| 13–14,9 Zoll |

| 15–16,9 Zoll |

| Größer als oder gleich 17 Zoll |

| x86 (Intel, AMD) |

| ARM-basiert (Qualcomm, Apple-Silicon-Lizenzierung) |

| Kreative Fachleute |

| Führungskräfte in Unternehmen |

| Gamer und Streamer |

| Bildungssegment |

| Windows |

| ChromeOS |

| Andere Betriebssysteme (Linux-Distributionen, proprietär) |

| Online-Direktvertrieb |

| E-Commerce-Marktplätze |

| Stationärer Einzelhandel |

| Unternehmens-Mehrwert-Händler |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Abnehmbare Dual-Screen-Tablets | ||

| Dual-Scharnier-Klapp-Laptops | |||

| Konvertierbare 360°-Dual-Screen-2-in-1-Geräte | |||

| Gaming-orientierte Dual-Screen-Laptops | |||

| Nach Bildschirmgröße | Unter 13 Zoll | ||

| 13–14,9 Zoll | |||

| 15–16,9 Zoll | |||

| Größer als oder gleich 17 Zoll | |||

| Nach Prozessorarchitektur | x86 (Intel, AMD) | ||

| ARM-basiert (Qualcomm, Apple-Silicon-Lizenzierung) | |||

| Nach Zielnutzer | Kreative Fachleute | ||

| Führungskräfte in Unternehmen | |||

| Gamer und Streamer | |||

| Bildungssegment | |||

| Nach Betriebssystem | Windows | ||

| ChromeOS | |||

| Andere Betriebssysteme (Linux-Distributionen, proprietär) | |||

| Nach Vertriebskanal | Online-Direktvertrieb | ||

| E-Commerce-Marktplätze | |||

| Stationärer Einzelhandel | |||

| Unternehmens-Mehrwert-Händler | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dual-Screen-Laptops im Jahr 2025?

Die Marktgröße für Dual-Screen-Laptops erreichte 2025 einen Wert von 3,39 Milliarden USD und soll bis 2030 auf 4,52 Milliarden USD anwachsen.

Welcher Formfaktor führt heute die Lieferungen an?

Dual-Scharnier-Klappgeräte hielten 46,90 % der Lieferungen 2024 dank vertrauter Ergonomie und robuster Scharnierzuverlässigkeit.

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll einen CAGR von 9,14 % verzeichnen, da Bildungseinsätze und die lokale OLED-Fertigung skalieren.

Warum gewinnen ARM-Prozessoren an Bedeutung?

ARM-basierte Chipsätze wie Snapdragon X Elite bieten lüfterlose Thermik und integrierte KI-Engines und treiben einen CAGR von 7,35 % innerhalb des Segments an.

Was ist die größte Barriere für die Massenakzeptanz?

Hohe Stücklistenkosten, die pro Einheit 400–600 USD hinzufügen, halten die durchschnittlichen Verkaufspreise hoch und schränken die Massenakzeptanz ein.

Seite zuletzt aktualisiert am: