Größe und Marktanteil des Marktes für flexible Displays

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

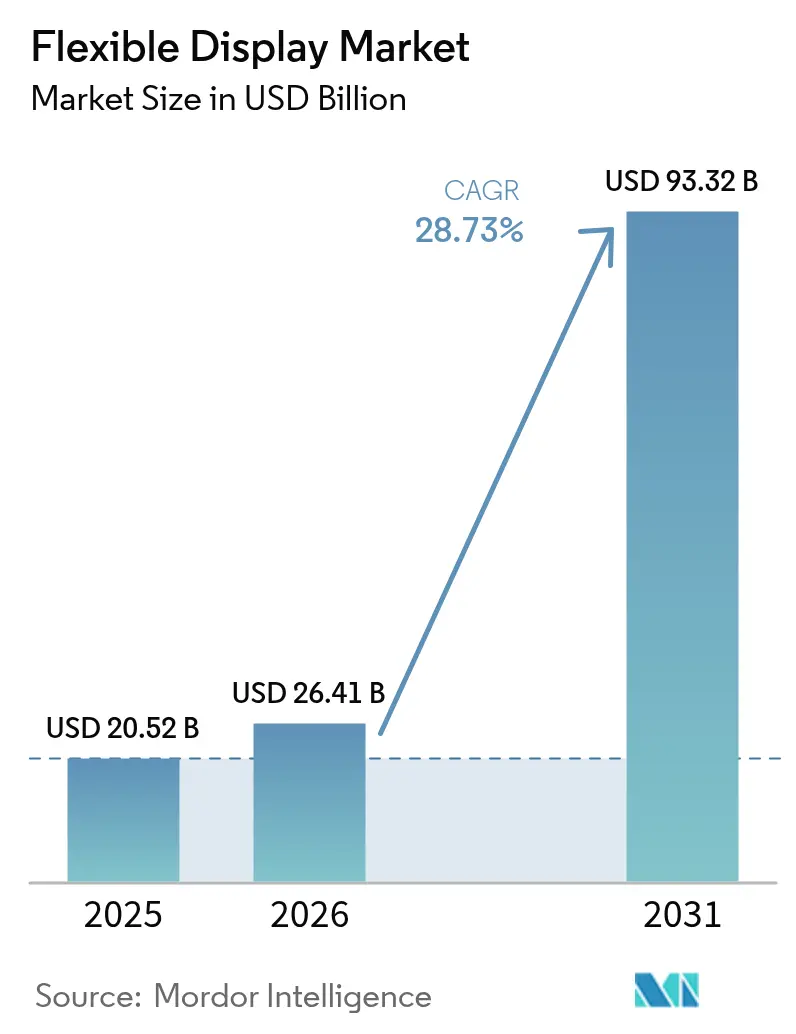

| Marktgröße (2026) | 26.41 Milliarden US-Dollar |

| Marktgröße (2031) | 93.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.73% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für flexible Displays von Mordor Intelligence

Die Marktgröße für flexible Displays wurde im Jahr 2025 auf 20,52 Milliarden USD geschätzt und soll von 26,41 Milliarden USD im Jahr 2026 auf 93,32 Milliarden USD bis 2031 wachsen, bei einer CAGR von 28,73 % während des Prognosezeitraums (2026–2031). Der Bewertungssprung signalisiert einen Wendepunkt, an dem Skaleneffekte, Materialdurchbrüche und gestalterische Freiheit bei Produktdesigns zusammenwirken, um flexible Panels von Nischenkonzepten zu Mainstream-Schnittstellen in der Unterhaltungselektronik, Mobilität und industriellen Umgebungen zu entwickeln. Produktionsinvestitionen in Gen-8.6-OLED-Fertigungsanlagen, schnelle Innovationen bei rollbaren Displays und die Migration von Mikro-LED in Wearables erweitern die adressierbare Basis, während regulatorische Impulse für glasfreie Module neue Anwendungen in Europa anstoßen. Die Wettbewerbsintensität steigt, da chinesische Hersteller ihre Kapazitäten schneller ausbauen als koreanische Platzhirsche, was etablierte Kostenstrukturen herausfordert und den Preisverfall beschleunigt. Gleichzeitig schützen sich integrierte Akteure, die Polyimid-, Verkapselungs- und Scharnier-Know-how sichern, vor Versorgungsschocks und Rechtsstreitigkeitsrisiken.

Wichtigste Erkenntnisse des Berichts

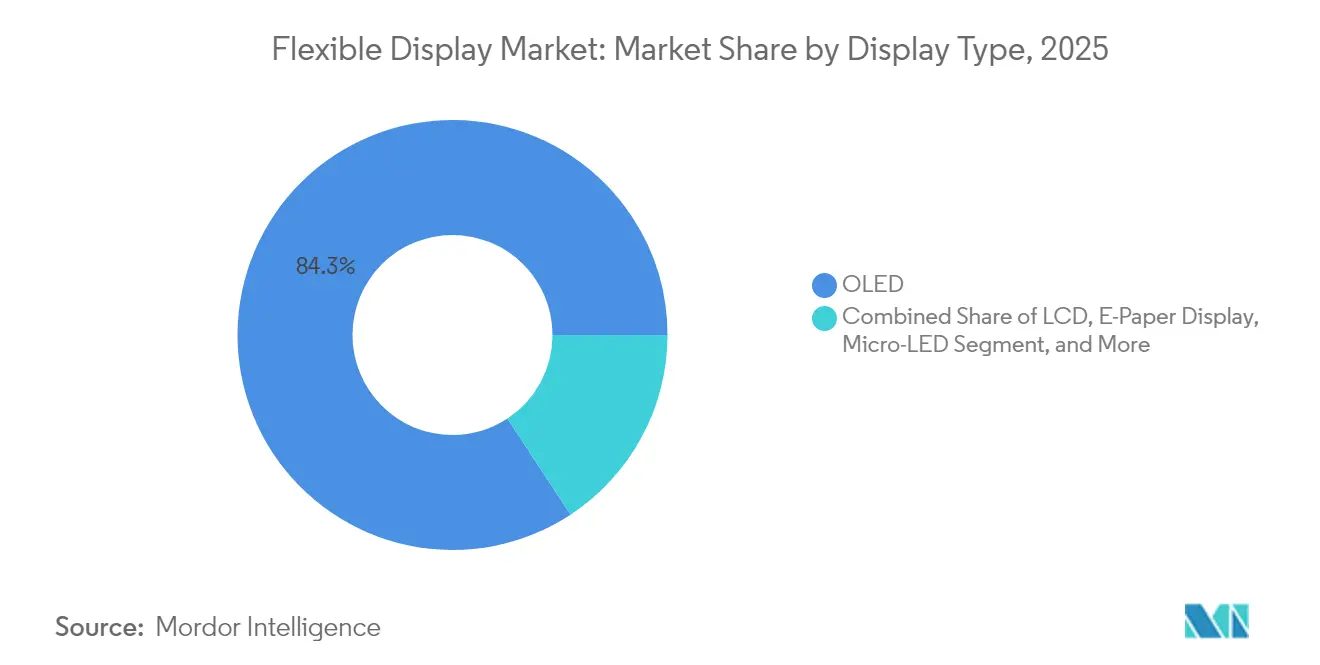

- Nach Display-Typ hielt OLED im Jahr 2025 einen Marktanteil von 84,25 % am Markt für flexible Displays; Mikro-LED wird voraussichtlich bis 2031 mit einer CAGR von 35,4 % wachsen.

- Nach Formfaktor hielten faltbare Displays im Jahr 2025 einen Anteil von 70,20 % an der Marktgröße für flexible Displays; rollbare Displays entwickeln sich zwischen 2026 und 2031 mit einer CAGR von 37,9 % weiter.

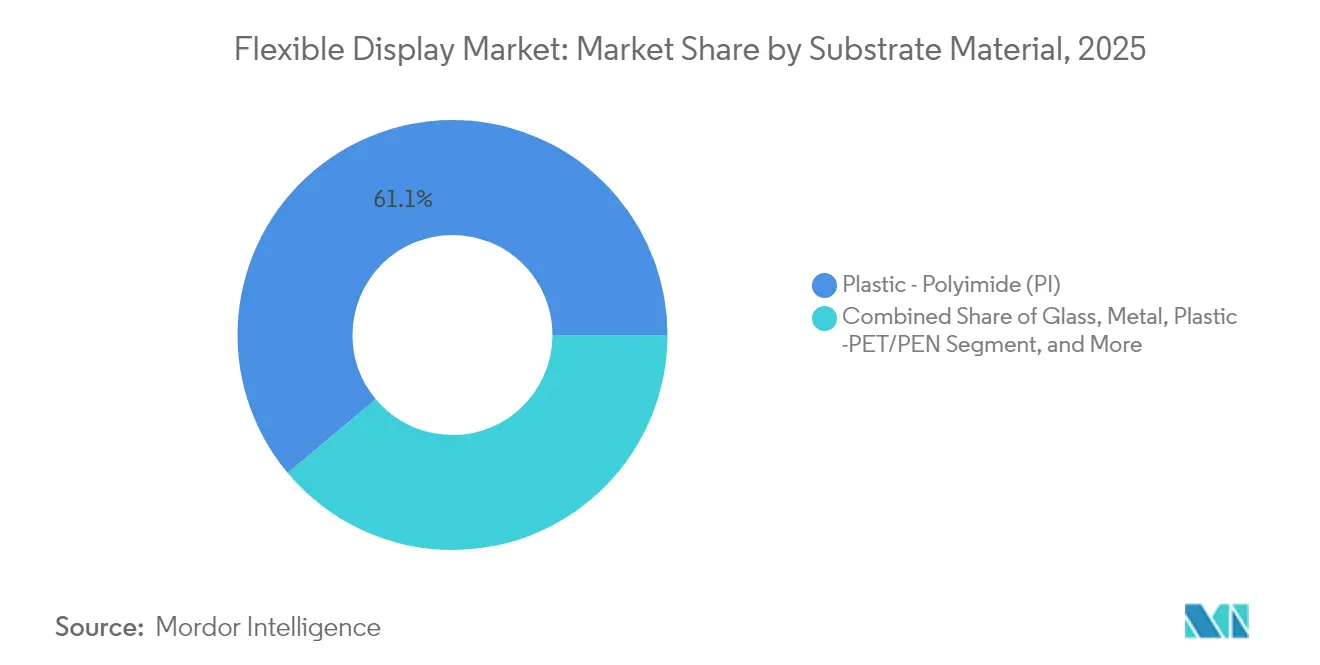

- Nach Substrat entfiel auf Kunststoff-Polyimid im Jahr 2025 ein Marktanteil von 61,10 % am Markt für flexible Displays; Metallfoliensubstrate werden voraussichtlich bis 2031 mit einer CAGR von 32,2 % wachsen.

- Nach Anwendung entfielen auf Smartphones und Tablets im Jahr 2025 65,30 % der Marktgröße für flexible Displays; Fahrzeugcockpits wachsen bis 2031 mit einer CAGR von 30,1 %.

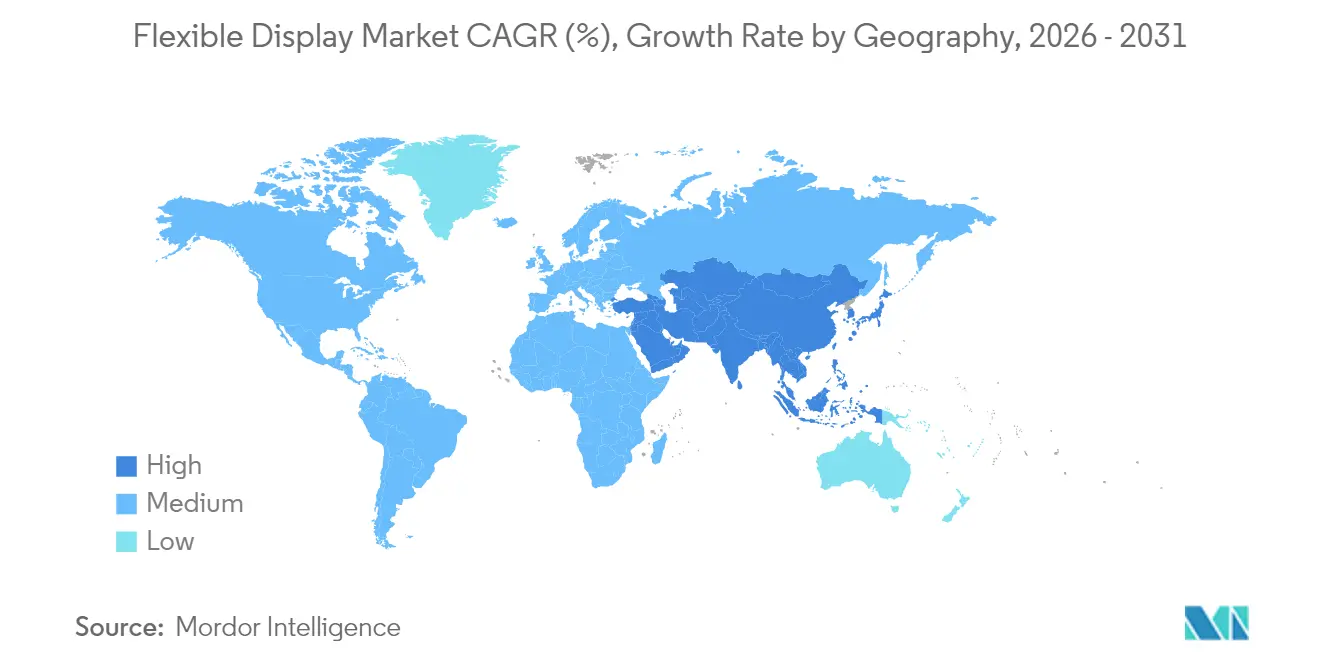

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 56,40 %, während die Region Naher Osten und Afrika voraussichtlich bis 2031 mit einer CAGR von 31,1 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für flexible Displays

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwung bei der Markteinführung rollbarer und faltbarer Smartphones in China und Korea | +7.2% | Ostasien mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Einführung von gebogenen OLED-Cockpits in Premium-Elektrofahrzeugen in Europa | +5.8% | Europa, Nordamerika, Premium-Segmente in Asien | Mittelfristig (2–4 Jahre) |

| Nachfrageanstieg nach leichten AR/VR-Mikro-OLED-Panels in Nordamerika | +4.3% | Nordamerika mit Ausweitung auf Europa und Ostasien | Langfristig (≥ 4 Jahre) |

| Kostensenkung durch Gen-8.6-Fertigungsanlagen für flexible OLEDs in China | +6.5% | Global, mit primärer Auswirkung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| EU-Initiative zur Kreislaufwirtschaft für glasfreie Module | +3.1% | Europäische Union mit regulatorischen Ausstrahlungseffekten auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Wachstum bei flexiblen medizinischen Wearables in Japan und Südkorea | +2.4% | Ostasien mit Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwung bei der Markteinführung rollbarer und faltbarer Smartphones in China und Korea

Die Lieferungen flexibler OLED-Smartphone-Panels stiegen 2024 um 26 % auf 784 Millionen Einheiten, was verdeutlicht, wie neue Formfaktoren die Ersatznachfrage ankurbeln.[1]Shuangyuan Liu, Xiaofei Xu und Jie Jiang, „Flexibler transparenter ITO-Dünnfilm mit hoher Leitfähigkeit und Hochtemperaturbeständigkeit”, Ceramics International, ceramicsinternational.comNeue Tri-Fold-Designs, die für Ende 2025 geplant sind, bieten eine 360-Grad-Rotation und ultradünnes Glas, das die Faltsichtbarkeit verringert und die Markendifferenzierung intensiviert. Chinesische Neueinsteiger skalieren schnell, indem sie Scharnierhaltbarkeitsziele erreichen und Design-to-Launch-Zyklen verkürzen, was den Platzhirschen in Bezug auf Preis und Innovationstempo zusetzt. Komponentenökosysteme rund um Scharniere, temperaturbeständiges Polyimid und transparente Deckfolien profitieren direkt davon. Der Aufschwung wirkt sich auch auf Zubehör- und Reparaturmärkte aus und schafft zusätzliche Serviceumsatzströme.

Einführung gebogener OLED-Cockpits in Premium-Elektrofahrzeugen in Europa

Luxus-Elektrofahrzeuge steigern das Innenraumerlebnis durch weitläufige gebogene Armaturenbretter wie den EQS SUV Hyper-Screen, der mehrere Displays unter einer durchgehenden Glasabdeckung vereint.[2]Mercedes-Benz AG, „Das EQS SUV vollständige Pressemappe”, mercedes-benz-media.co.ukAutomobilhersteller bevorzugen flexibles OLED wegen seines dünnen Profils, gleichmäßiger Leuchtdichte und gestalterischer Freiheit, was zu einem Anstieg der Display-Fläche pro Fahrzeug führt. Tier-1-Zulieferer vertiefen Partnerschaften mit Panel-Herstellern, um gemeinsam Cockpit-Plattformen zu entwickeln, während softwaredefinierten Fahrzeugstrategien Displays erfordern, die kontinuierliche Over-the-Air-Updates unterstützen. Mit zunehmender Reife autonomer Funktionen werden multimodale Interaktion und streckbare Säule-zu-Säule-Bildschirme den Display-Quadratmeterverbrauch pro Fahrzeug vervielfachen.

Nachfrage nach leichten AR/VR-Mikro-OLED-Panels in Nordamerika

Die Lieferungen von XR-Displays sollen 2025 um 6 % steigen, wobei AR-Brillen um 42 % zulegen, getrieben durch dünnere Mikro-OLED-Einheiten, die das Gewicht und den Stromverbrauch von Headsets reduzieren. Helligkeitsgewinne über 10.000 Nits und seitliche Verdrahtungsabscheidung, die die Kosten um das Dreifache senkt, beseitigen Hürden für die Nutzung im Freien und in Unternehmen. Fortschritte bei Silizium-Backplanes steigern die Pixeldichte und ermöglichen bifokale Designs, die physische und digitale Ebenen nahtlos verbinden. Komponentenlieferanten positionieren sich von mobilen OLEDs zu Mikro-OLEDs um und erschließen neue Umsatzpotenziale.

Kostensenkung durch Gen-8.6-Fertigungsanlagen für flexible OLEDs in China

Eine derzeit im Bau befindliche Gen-8.6-Linie im Wert von 8,72 Milliarden USD ist für kosteneffiziente Tablet-, Notebook- und Automotive-Panels ausgelegt und ermöglicht die gleichzeitige Verarbeitung von sechs 14-Zoll-Displays pro Mutterglasscheibe. Maskenlose Lithografie, tintenstrahlgedruckte RGB-Stapel und Oxid-TFT-Backplanes reduzieren gemeinsam Materialverschwendung und Zykluszeiten. Niedrigere Panel-Durchschnittsverkaufspreise beschleunigen die Durchdringung von Mittelklassegeräten und glätten Preiselastizitätskurven. Verbündete Gerätehersteller in den Bereichen Verdampfung und Verkapselung erhalten größere Werkzeugaufträge, während inländische PI- und Sperrfolienlieferanten mit garantierter Abnahme skalieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbeuteverluste bei Gen-8+-Polyimid | −2.8% | Globale Fertigungszentren, hauptsächlich Ostasien | Kurzfristig (≤ 2 Jahre) |

| Engpass bei Verkapselungsmaterialien | −2.1% | Global mit höherem Risiko in asiatischen Fertigungsanlagen | Mittelfristig (2–4 Jahre) |

| US-zentrierte Patentstreitigkeiten bei faltbaren Scharnieren | −1.5% | Nordamerika mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitsprobleme von Kunststoff-LCD-Beschilderung in Kälteklimata | −1.1% | Nordeuropa, Nordamerika, Nordasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbeuteverluste bei Gen-8+-Polyimid erhöhen Ausschusskosten

Die Skalierung auf größere Mutterglasscheiben verstärkt die thermische Belastung flexibler PI-Substrate und führt zu defektbedingten Ausbeuteverlusten, die die Stückkosten in die Höhe treiben. Forschungen zu aerogelverstärkten PI-Fasern zeigen Potenzial zur Verbesserung der thermischen Stabilität, doch die industrielle Einführung steckt noch in den Kinderschuhen, was Fertigungsanlagen während der Hochlaufphase teuren Ausschusskosten aussetzt.[3]Yonggang Min et al., „Druckbeschränkte Ultraschallaktivierung flexibler gedruckter Metallmuster für multifunktionale Elektronik”, Nature Communications, nature.comAusbeutewiederherstellungsprogramme konzentrieren sich nun auf Echtzeit-In-Line-Metrologie und KI-basierte vorausschauende Wartung, um die Defektdichte vor Beginn der Massenproduktion zu senken.

Engpass bei Verkapselungsmaterialien

Ultradünne Mehrschichtbarrieren, die Feuchtigkeit und Sauerstoff abhalten, stammen nach wie vor von wenigen qualifizierten Lieferanten. Die starke Nachfrage aus Smartphone- und Automotive-Linien belastet die Beschichtungskapazität, verlängert Lieferzeiten und erhöht die Spotpreise. Staatlich geförderte Projekte wie KONFECT versuchen, die flexible OLED-Glasverkapselung über Rolle-zu-Rolle-Systeme zu skalieren, doch die kommerziellen Volumina bleiben begrenzt. Panel-Hersteller mit eigener Sperrfolie oder ALD-Fähigkeit gewinnen Planungssicherheit und Margenschutz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Display-Typ: OLED dominiert weiterhin, während Mikro-LED an Fahrt gewinnt

OLED hielt im Jahr 2025 einen Anteil von 84,25 % am Markt für flexible Displays und nutzt emissive Pixel, die dünnere, kurvenfreundliche Module ohne Hintergrundbeleuchtung ermöglichen. Kostenerosion durch chinesische Fertigungsanlagen und Durchsatzgewinne bei Verdampfern haben OLED als bevorzugtes Panel für Smartphones, Uhren und gebogene Infotainment-Cluster gehalten. Gleichzeitig skalieren Mikro-LED-Lieferungen von Pilotprojekten zur frühen Massenproduktion und verzeichnen eine prognostizierte CAGR von 35,4 %, da Quantenpunkt-Farbkonverter, Massentransfergenauigkeit und Reparaturausbeuten sich verbessern. Automotive-Head-up-Displays und robuste Wearables profitieren zuerst, da Mikro-LED die Helligkeit auf 10.000 Nits steigert und lange Lebensdauern auch unter hoher thermischer Belastung liefert, wie Tianmas 8-Zoll-Prototyp belegt. E-Paper hält eine Nische in energiesparender Beschilderung und Logistik-Tags, während Quantenpunkt-LCD-Hybride weiterhin Preis- und Farbraumlücken für Mittelklassegeräte überbrücken.

Die OLED-Dominanz sieht sich drei Druckpunkten gegenüber. Erstens mindert die Langlebigkeit anorganischer Mikro-LED-Materialien das Einbrennrisiko-Narrativ von OLED. Zweitens verringern die Kostenvorteile von Gen-8.6 die Durchschnittsverkaufspreislücke zwischen starren und flexiblen OLEDs und drängen Budgetsegmente in Richtung flexibler Formfaktoren. Drittens sind Quantenpunkt-On-Chip-Ansätze nun mit Rolle-zu-Rolle-Kunststoffsubstraten kompatibel, was zukünftigen Wettbewerb bei ultragroßen transparenten Fenstern begründet. Dennoch halten Ökosystemreife, Geräteabschreibungen und reichliches Angebot OLED mittelfristig fest an der Spitze.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Formfaktor: Rollbare Displays gewinnen über faltbare hinaus an Bedeutung

Faltbare Geräte erfassten im Jahr 2025 70,20 % des Marktes für flexible Displays und bleiben der Volumenmotor, da Smartphone-Anbieter um die Iteration von Bi-Fold-, Tri-Fold- und Wrap-Around-Formaten wetteifern. Patentbarrieren bei Scharnierkonstruktionen und UTG-Laminierung festigen den Vorsprung der Erstmover, schließen jedoch keine Wettbewerber aus, die alternative kinematische Stapel lizenzieren oder entwickeln. Rollbare Bildschirme, die voraussichtlich mit einer CAGR von 37,9 % wachsen werden, erschließen räumliche Effizienz durch Einziehen in kompakte Gehäuse und entsprechen dem Verbraucherwunsch nach taschenfreundlichen, aber weitläufigen Displays. Frühe rollbare Notebooks und Tablets zeigen, dass motorisierte Spulen und dehnungsbegrenzende Laminierung eine Wiederholbarkeit über 30.000 Betätigungen erreichen können.

Biegbare und konforme Displays bleiben Standardkomponenten in gebogenen Randtelefonen, Fitnessbändern und Automotive-Radarsystemen dank ihrer einfacheren mechanischen Belastungen. Eine aufkommende „formfaktorfreie” Klasse, ermöglicht durch streckbare Substratgitter und mäanderförmige Schaltungsmuster, wird aktiv für hautadhäsive Gesundheitspflaster und weiche Roboter erforscht. Die akademische Produktion zu streckbaren Displays stieg von 17 Veröffentlichungen im Jahr 2014 auf 197 im Jahr 2023, was die gestiegenen F&E-Investitionen widerspiegelt. Obwohl die Kommerzialisierung hinterherhinkt, bereitet der Fortschritt die Bühne für allgegenwärtige Umgebungs-Display-Oberflächen später in diesem Jahrzehnt.

Nach Substratmaterial: Metallfolie holt auf

Kunststoff-Polyimid dominierte im Jahr 2025 mit einem Anteil von 61,10 % aufgrund seiner bewährten thermischen Beständigkeit, chemischen Stabilität und Prozessvertrautheit. Allerdings geben Herausforderungen bei der Dimensionsstabilität im Gen-8+-Maßstab und Einschränkungen bei der Recyclingfähigkeit der Metallfolie eine Öffnung. Aluminium- und Edelstahlfolien in Kombination mit Oxid-TFT-Schichten leiten Wärme schneller ab und sperren Wasser besser, was ihre CAGR bis 2031 auf 32,2 % treibt. Eine kürzlich entwickelte Ultraschallaktivierungstechnik erhöht die Leitfähigkeit gedruckter Metallspuren und ermöglicht es Ingenieuren, Origami-artige Faltnetze mit minimalem Widerstandsanstieg nach wiederholtem Biegen zu gestalten.

Ultradünnes Glas bleibt unverzichtbar, wo optische Klarheit und Berührungssteifigkeit dominieren, insbesondere bei faltbaren Deckfenstern unter 30 µm. PET, PEN und Polycarbonat bedienen kostensensible Segmente, die niedrigere thermische Schwellenwerte akzeptieren. Fluorierte Glimmersubstrate mit Indiumzinnoxid-Beschichtungen erreichen nun 85 % Transparenz und überstehen Glühungen bei 800 °C, was neue Rekorde für hochtemperaturbeständige flexible Leiter setzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automotive-Cockpit rückt in den Vordergrund

Smartphones und Tablets zusammen repräsentierten im Jahr 2025 65,30 % des Marktes für flexible Displays und bleiben das primäre Schaufenster für hochfrequente OLED. Doch Automotive-Cockpits wachsen rasant mit einer prognostizierten CAGR von 30,1 %, da Premium-Elektrofahrzeugmarken Säule-zu-Säule-gebogene Armaturenbretter, Rücksitz-Unterhaltungsstreifen und externe Begrüßungspanels einsetzen. BOEs 17-Zoll-Elektrocockpit-Prototyp veranschaulicht, wie flexible Displays Instrumente, Infotainment und Passagiersteuerungen in einer einheitlichen Oberfläche zusammenführen, die Anzahl mechanischer Teile reduzieren und die Aufrüstbarkeit verbessern.

Wearables erfreuen sich eines robusten Schwungs, angetrieben durch Gesundheitstracking, bidirektionale Kommunikation und modischen Reiz. Rollbare TV-Konzepte sowie transparente Einzelhandelsbeschilderung ziehen weiterhin Marketingaufmerksamkeit auf sich, obwohl Kostenhürden die Volumina vorerst bescheiden halten. AR/VR-Headsets verlassen sich zunehmend auf Mikro-OLED-Mikrodisplays, um ergonomische Ziele zu erfüllen, was auf die zuvor erwähnten Substrat- und Verkapselungsfortschritte zurückverweist. Industrielle Steuerpanels, Bahninformationssysteme und robuste Verteidigungsbildschirme runden das wachsende Spektrum der Anwendungsfälle ab.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit einem Umsatzanteil von 56,40 %, angetrieben durch dichte Fertigungsökosysteme in Korea, China und Taiwan, die von der PI-Harzsynthese bis zur Modulbaugruppe reichen. China allein fügt bis 2028 jährlich 8 % flexible OLED-Kapazität hinzu, gegenüber Koreas 2 %-Wachstumsrate, was seinen Anteil an der globalen Panel-Produktion von 68 % auf 74 % steigert. Regionale politische Anreize gewähren lokalen Marktführern günstige Konditionen bei Grundstücken, Steuern und Energie, während inländische Smartphone-OEMs eine bereite Nachfrage bereitstellen. Dieser Kreislauf festigt die Selbstversorgung der Lieferkette und beschleunigt die Zeit bis zur Ausbeute für neue Linien.

Nordamerika übt technologischen Sog aus aufgrund seiner Führungsposition in AR/VR, Hochleistungsrechnen und Premium-Notebook-Segmenten. US-Marken beziehen OLED-MacBook-Klasse-Panels für 2026, was Lieferanten zwingt, Oxid-TFT- und Tandem-Stapelarchitekturen zu qualifizieren, die die Lebensdauer unter statischen UI-Lasten verlängern. Die rechtliche Exposition durch Scharnierpatente bleibt ein Beobachtungspunkt; Akteure einigen sich jedoch häufig oder kreuzen Lizenzen, um Markteinführungsfenster zu sichern. Staatliche Zuschüsse für die Rückverlagerung der Mikroelektronik könnten Teile des Ökosystems in die USA umlenken, insbesondere bei Backplane- und glasfreien Verkapselungswerkzeugen.

Europa übt regulatorischen Einfluss durch die Ökodesign-Verordnung und den bevorstehenden Digitalen Produktpass aus und drängt die Branche zu recyclingfähigen Strukturen und vollständiger Materialoffenlegung. Automotive-Cluster in Deutschland, Schweden und dem Vereinigten Königreich übernehmen gebogene OLED-Cluster in raschem Tempo und stimulieren lokale Integrations-, Bonding- und Testpartner. Das Ziel des Kontinents für die zirkuläre Materialnutzung von 24 % bis 2030 treibt die F&E in lösungsmittelreduziertes PI, biologisch abbaubare Klebstoffe und mechanische Befestigungselemente, die eine einfache Trennung ermöglichen.

Der Nahe Osten und Afrika, obwohl vergleichsweise klein, verzeichnet das schnellste Wachstum mit einer CAGR von 31,1 %, ausgehend von expandierender digitaler Beschilderung in Verkehrsknotenpunkten, Sportstadien und Freizeiteinrichtungen. Flexible LED-Folienbildschirme, die sich an Glasfassaden anpassen, veranschaulichen den architektonischen Appetit auf neuartige Formfaktoren. Staatlich geförderte Smart-City-Projekte und hohe Umgebungslichtverhältnisse machen Hochhelligkeits-Mikro-LED zu einer attraktiven Option. Südamerika folgt mit steigender Smartphone-Durchdringung und Automobilmontagewerken, die beginnen, flexible Cluster für Exportmodelle zu spezifizieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für flexible Displays beginnt mit vorgelagerten Materialien und Komponenten wie Polyimid(PI)-Substraten, ultradünnen Glas(UTG)-Deckgläsern, OLED-Emittern und Wirtsmaterialien, Dünnschichtverkapselungs-/Barrierefolien, Klebstoffen und Touch-/Deckglas-Stapeln, ergänzt durch spezialisierte Anlagen für Verdampfung, Lithografie und Inspektion. Panelhersteller im Mittelstrom betreiben flexible OLED- und aufkommende Micro-LED-Linien (Gen-6 mit Skalierung hin zu Gen-8,6) und integrieren Backplanes (LTPS/Oxid-TFT), Verkapselung und Modulprozesse, um anschließend Geräte-OEMs und Tier-1-Integratoren in den Bereichen Smartphones/Tablets, Notebooks, Automobil-Cockpits, Wearables und AR/VR zu versorgen. Zu den jüngsten Stärkungen auf Lieferantenseite zählt die im Februar 2026 erfolgte Verlängerung der langfristigen OLED-Material-Liefer- und Lizenzvereinbarungen zwischen LG Display und Universal Display Corporation, die die Kontinuität kritischer Emitter-/Materialzulieferungen unterstützt.

Nachgelagert konzentriert sich die Nachfrage auf volumenstarke Konsumgüter-OEMs und Automobilplattformen, die Qualifizierung, Zuverlässigkeitstests und mehrjährige Lieferverpflichtungen erfordern, was wiederum die Entscheidungen der Panelhersteller hinsichtlich Kapazität, Prozessknoten und vertikaler Integration prägt. Engpässe bestehen weiterhin bei faltbarspezifischen Stapeln, insbesondere bei der UTG-Verarbeitung und der Ausbeute, da die Deckglasschicht die Knickbildung, Kratzfestigkeit und die gesamte Stückliste bei Foldables maßgeblich beeinflusst. Um Zeitpläne zu schützen und Design-Wins zu sichern, vertiefen führende Akteure ihre Kontrolle über Modulmontage und Linienauslastung, wie der im Juni 2026 gemeldete Start der Modulproduktion von Samsung Display für Apples erstes faltbares iPhone im Rahmen einer exklusiven mehrjährigen Liefervereinbarung zeigt, ergänzt durch Maßnahmen zur Erweiterung der OLED-Kapazität der 6. Generation in der A4-Anlage in Asan zur Unterstützung faltbarer und gebogener Formfaktoren.

Wettbewerbslandschaft

Die Platzhirsche Samsung Display und LG Display nutzen umfangreiche IP-Portfolios, die flexible OLED-Stapel, Verkapselung, faltbare Scharniere und UTG-Laminierung abdecken, und sichern sich Design-Wins bei globalen Gerätemarken. Dennoch wird ihr kombinierter Anteil voraussichtlich erodieren, da BOE, Visionox und CSOT aufeinanderfolgende Gen-6- und Gen-8.6-Linien erschließen, die Kosten unterbieten und gleichzeitig Gleichmäßigkeitsziele annähern. BOEs 8,72-Milliarden-USD-Fab in Chengdu ist exemplarisch und zielt auf die vollständige Massenproduktion bis 2027 ab, um das Unternehmen zu positionieren, Samsung Display bei der Produktion faltbarer Smartphone-Panels bis 2028 zu überholen. Visionox investiert unterdessen 690 Millionen USD in einen F&E-Campus mit Schwerpunkt auf AR/VR-Mikro-OLED und signalisiert die Absicht, über Handset-Panels hinaus zu diversifizieren.

Strategische Schritte drehen sich um vertikale Kontrolle. Samsung Display erwarb maskenlose OLED-Abscheidungs-IP von Orthogonal und versucht, kostspielige Feinmetallmasken zu eliminieren und bei der Musterauflösungsfähigkeit einen Sprung zu machen. LG Display stellte ein streckbares Panel vor, das sich ohne Verzerrung um 50 % ausdehnt und auf Mode- und Mobilitätssektoren abzielt. BOE entwickelt gemeinsam mit führenden OEMs Automotive-Cockpit-Plattformen und bettet seine Panels tief in die E/E-Architekturen von Fahrzeugen ein. Start-ups wie SmartKem vermarkten organische TFT-Tinten bei niedriger Temperatur, die mit dem Rolle-zu-Rolle-Druck kompatibel sind, und bieten Platzhirschen optionale Wege zu CapEx-ärmeren Expansionen.

Patentanmeldungen zu Faltmechaniken bleiben auf hohem Niveau. Während hochkarätige Klagen vor US-Gerichten einzelne Markteinführungen verzögern können, folgen in der Regel Einigungen, die es lizenzgebührenpflichtigen Modellen ermöglichen, fortzufahren. Materiallieferanten – Dow, Sumitomo, Kolon – konsolidieren sich ebenfalls durch gezielte Akquisitionen, um PI-Lacke und Sperrfolienformulierungen zu sichern und die Eintrittsbarrieren weiter zu erhöhen. Insgesamt neigt der Markt zu einem Oligopol mit Raum für spezialisierte Disruptoren in den Bereichen Mikro-LED, Metallfolie und streckbare Nischen.

Marktführer im Bereich flexible Displays

LG Display Co., Ltd

Samsung Electronics Co. Ltd

ROYOLE Corporation

BOE Technology Group Co. Ltd

Microtips Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Neue Freiräume entstehen, da sich flexible Displays über Smartphones hinaus zu IT-Formfaktoren und Automobilinnenräumen bewegen, die größere Panelflächen, längere Lebensdauer und verbesserte Energieeffizienz erfordern. Die Marktverschiebung hin zu OLED-Notebooks und -Tablets erzeugt Nachfrage nach Skaleneffekten im Gen-8,6-Bereich und hybriden OLED-Prozessabläufen, die starre und flexible Anforderungen verbinden, und erhöht zugleich die Bedeutung von Tandem-Stapelarchitekturen für Effizienz und Lebensdauer bei statischen UI-Anwendungsfällen. Diese Chancensignale werden durch konkrete Kapazitäts- und Investitionsmaßnahmen gestützt, darunter BOEs Gen-8,6-OLED-Projekt in Chengdu (63 Milliarden Yuan), das im Juni 2026 mit Fokus auf IT-OLED-Panels in die Massenproduktion ging, sowie Samsungs schrittweise Erweiterung der OLED-Kapazität der 6. Generation im A4-Werk in Asan im Juni 2026, um zusätzliche Substratstarts für Mobil- und angrenzende flexible Anwendungen zu ermöglichen.

Ein zweites Chancenfeld konzentriert sich auf die lokalisierte Versorgungssicherheit für Verkapselungs- und Barrierematerialien sowie IP-geschützte faltbare Modulstapel (Scharniere, UTG-Laminierung und Zuverlässigkeitstechnik), wo die Basis qualifizierter Lieferanten enger ist als in starren Display-Ökosystemen. Investitionsprogramme deuten zudem auf tiefere Technologie-Roadmaps in Korea hin: Der Vorstandsbeschluss von LG Display im April 2026, 1,106 Billionen KRW in neue OLED-Technologieinfrastruktur zu investieren, ausgerichtet auf IT- und Mobilnachfrage, unterstreicht die anhaltenden Ausgaben für Prozesse der nächsten Generation und Anlagenqualifizierung. Für Automobil- und aufkommende Geräteklassen (XR und neue interaktive Oberflächen) präsentieren Hersteller zudem dehnbare und sensorintegrierte OLED-Konzepte, die den adressierbaren Designraum für Cockpit-Panels und Wearable-Schnittstellen erweitern, wo starre Module ein Hindernis darstellen.

Aktuelle Branchenentwicklungen

- Juli 2026: Samsung Electronics stellte die Flex-Titanium-Technologie vor, die auf verbesserte Haltbarkeit und strukturelle Stabilität bei künftigen faltbaren Galaxy-Designs abzielt. Die Betonung von Material und Stapelaufbau unterstützt höhere Faltzyklen und dünnere mechanische Baugruppen, stärkt das Premium-Wertversprechen faltbarer Geräte und verschärft die Differenzierung bei Scharnier- und Deckschichttechnik.

- April 2025: Samsung Display begann mit der Massenproduktion eines aufrollbaren OLED-Bildschirms für Laptops und rückte flexible OLED-Technologie von smartphonezentrierten Stückzahlen in IT-Formfaktoren mit größeren Panelflächen. Dieser Schritt erweitert das Ökosystem für Rollmechanismen, Laminierung und Zuverlässigkeitstests und liefert einen Kommerzialisierungsreferenzpunkt für OEMs, die aufrollbare Notebooks und Tablets in Betracht ziehen.

- November 2024: LG Display gab die Entwicklung eines dehnbaren Displays bekannt, das über ein nationales Projekt mit mehreren Forschungseinrichtungen eine Dehnung von bis zu 50 % ermöglicht. Dieser Meilenstein erweitert den technischen Weg zu anpassungsfähigen und tragbaren Oberflächen jenseits faltbarer und aufrollbarer Formate und unterstützt neue Anwendungsfälle in Fahrzeuginnenräumen und hautnahen Geräten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus neu hergestellten flexiblen Display-Panels, die sich biegen, falten oder rollen lassen und auf flexiblen Substraten wie Kunststoff, flexiblem Glas oder Dünnmetall aufgebaut sind. Unsere Größenbestimmung verfolgt die Panel-Lieferung in Endprodukte über Konsumelektronik, Automobilbau, Industrie und öffentliche Informationsanwendungen.

Ausgeschlossener Umfang: Ausgeschlossen sind starre Flachbildschirme, flexible Leiterplatten und Treiber-ICs.

Übersicht der Segmentierung

- Nach Display-Typ

- OLED

- LCD

- E-Paper-Display (EPD)

- Mikro-LED

- Quantenpunkt und andere aufkommende Typen

- Nach Formfaktor

- Faltbar

- Rollbar

- Biegbar

- Konform (gebogen/umlaufend)

- Nach Substratmaterial

- Glas

- Kunststoff – Polyimid (PI)

- Kunststoff – PET/PEN

- Metallfolie

- Sonstige (Polycarbonat, Ultradünnglas)

- Nach Anwendung

- Smartphones und Tablets

- Intelligente Wearables (Uhren, Pflaster)

- Fernseher und digitale Beschilderung

- Personal Computer und Laptops

- Automotive-Cockpit und Infotainment

- AR/VR-Head-Mounted-Displays

- Industrie- und öffentliche Verkehrsanzeigen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Nachfragesignale und die Terminologie festzulegen, bevor Modellierungsannahmen fixiert wurden. Wir stützten uns auf öffentliche Quellentypen wie Materialien der U.S. International Trade Commission, UN-Comtrade-ähnliche Zollstatistiken, Patentanmeldungen der World Intellectual Property Organization und begutachtete Fachzeitschriftenartikel zu OLED- und Dünnschichtverarbeitung. Diese Eingaben halfen, die Technologiereife zu bestätigen, und lieferten Kontext für den Zeitpunkt der Marktakzeptanz.

Daneben prüften wir Unternehmensmeldungen, Investorenpräsentationen, Seiten von Branchenverbänden und vertrauenswürdige Wirtschaftspressequellen, um Kapazitätsmaßnahmen und Produkteinführungen zu erfassen. Für schwer nachvollziehbare Größen wie Lieferungen und Panel-Output-Aufteilungen zogen wir zudem kostenpflichtige Abonnements heran, die Unternehmensfinanzen und Unternehmensmaßnahmen zusammenstellen, sowie Patentdatenbanken und handelsspezifische Lieferdaten, wo relevant. Die hier aufgeführten Quellen sind beispielhaft, und weitere Referenzen wurden verwendet, um Daten zu erheben, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Teilnehmern der Display-Lieferkette, Spezialisten des Geräte-Ökosystems und nachgelagerten Käufern geführt, damit der Akzeptanzpfad über das in Pressemitteilungen Genannte hinaus überprüft werden konnte. Diese Eingaben nutzten wir, um zu bestätigen, was tatsächlich ausgeliefert und bezahlt wird, die Richtung der Preisannahmen zu verfeinern und zeitliche Unterschiede zwischen APAC, EMEA und Amerika zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 14 % | APAC: 43 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 41 % | EMEA: 33 % |

| Kleinere Akteure: 20 % | Manager: 45 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Nachfragepool-Aufbau, der den Wert flexibler Displays rekonstruiert, indem Geräte-Kategorievolumina mit Durchdringungsraten flexibler Panels verknüpft werden, wobei die Einheiten anschließend mithilfe realistischer durchschnittlicher Verkaufspreise in Umsatz umgerechnet werden. Die Gesamtsummen werden durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Stichproben von Panel-Liefervolumina und die in Interviews genannten Preisspannen, gefolgt von Plausibilitätsprüfungen bei Lieferanten und Vertriebskanälen, um etwaige Abweichungen anzupassen.

Zu den wichtigsten im Modell verwendeten Eingaben zählen der Mix aus flexiblem OLED und anderen Technologien, Trends bei Lieferungen faltbarer Smartphones und Wearables, neue Fab-Kapazitätsanläufe und Zeitpunkte der Auslastung, Erwartungen zur Ausbeuteverbesserung sowie die ASP-Entwicklung, während Volumina wachsen und Formfaktoren ausreifen. Wenn eine Bottom-up-Prüfung für eine Nischenanwendung unvollständig ist, wird die Lücke durch Proxy-Durchdringung und Preisgestaltung auf Basis des nächstvergleichbaren Gerätetyps geschlossen und anschließend durch Nachfassgespräche erneut validiert.

Für die Prognose wird eine Szenarioanalyse verwendet, damit die Akzeptanz mithilfe einer kleinen Anzahl steuerbarer Variablen angepasst werden kann, hauptsächlich Produkteinführungstakt, Durchdringungsobergrenzen und Preisverfallskurven. Diese Szenarien orientieren sich an dem, was Primärexperten als im Prognosezeitraum plausibel beschreiben, und werden neu ausgerichtet, wenn neue Kapazitätsankündigungen oder Nachfrageschocks den kurzfristigen Verlauf verändern.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen trianguliert, darunter Trajektorien der Geräteauslieferungen, Kapazitätserweiterungen und die beobachtete Preisrichtung aus Interviews und öffentlichen Offenlegungen. Große Abweichungen werden markiert, überprüft und durch mehrstufige Analystenprüfungen korrigiert, und Befragte werden erneut kontaktiert, wenn sich eine kritische Annahme ändert oder ein Ausreißerergebnis nicht erklärt werden kann.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere Kapazitätsänderungen oder plötzliche Nachfrageverschiebungen in wichtigen Gerätekategorien. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Informationen und bestätigten Primärdaten konsistent im Modell und in der Darstellung berücksichtigt werden.

Vergleich der Marktgröße für flexible Displays von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für flexible Displays variieren häufig, da der zugrunde liegende Umfang nicht immer konsistent ist und Preis- und Akzeptanzannahmen die Gesamtsummen schnell verändern können. Unterschiede zeigen sich auch, wenn eine Quelle sich an Geräteauslieferungsvolumina orientiert, während eine andere stärker auf breite Technologienarrative zurückgreift, ohne die zugrunde liegende Rechnung zu präzisieren.

Starre Flachbildschirme liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und allein dieser Ausschluss kann die Spanne vergrößern, wenn andere Schätzungen flexible Panels mit dem größeren Flachbildschirm-Wertpool vermischen. Die verbleibenden Lücken ergeben sich in der Regel daraus, wie die Durchdringung faltbarer Geräte hochgefahren wird, ob ASP-Rückgänge einheitlich oder nach Anwendung angewendet werden, welcher Zeitpunkt für die Währungsumrechnung des globalen Umsatzes verwendet wird und wie häufig Annahmen aktualisiert werden, wenn neue Daten zur Fab-Auslastung verfügbar werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 26,41 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 48,92 Milliarden USD (2025) | Verwendet ein früheres Basisjahr und einen breiteren Segmentierungsrahmen, und die Definition ist hinsichtlich des Ausschlusses angrenzender Display-Kategorien nicht eindeutig, was den erfassten Umsatzpool aufblähen kann. |

| Branchenverlag B | 33,70 Milliarden USD (2025) | Bietet nur begrenzte öffentliche Details zu den Einschlussregeln und dem Preisaufbau, sodass die Schätzung je danach variieren kann, ob Umsätze nur auf Panelebene erfasst oder teilweise mit Werten auf Geräteebene vermischt werden. |

Die Tabelle zeigt, dass die meisten Abweichungen durch die Klarheit des Umfangs und die Art und Weise verursacht werden, wie Durchdringung und Preisgestaltung über verschiedene Geräteanwendungen hinweg angewendet werden. Indem die Größenbestimmung eng an den Panel-Umsatz gebunden bleibt und die Akzeptanzannahmen anhand von Rückmeldungen aus der Lieferkette validiert werden, bleibt unsere Schätzung nachvollziehbaren Variablen und wiederholbaren Schritten zuordenbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für flexible Displays im Jahr 2026 und wie schnell wird er bis 2031 wachsen?

Der Markt steht im Jahr 2026 bei 26,41 Milliarden USD und soll bis 2031 93,32 Milliarden USD erreichen, mit einer CAGR von 28,73 %.

Welche Region führt derzeit den Markt für flexible Displays an und welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum hält im Jahr 2025 den größten Anteil von 56,40 %, während die Region Naher Osten und Afrika voraussichtlich von 2026 bis 2031 mit einer CAGR von 31,1 % wachsen wird.

Wie schnell wachsen rollbare Displays im Vergleich zu faltbaren Formfaktoren?

Faltbare Displays besitzen 70,20 % des Volumens von 2025, doch rollbare Displays sind der Wachstumsmotor mit einer erwarteten CAGR von 37,9 % zwischen 2026 und 2031.

Warum entwickeln sich Automotive-Cockpits zu einer Schlüsselanwendung für flexible Displays?

Premium-Elektrofahrzeughersteller integrieren gebogene OLED-Armaturenbretter zur Verbesserung des Nutzererlebnisses und treiben damit eine CAGR von 30,1 % für Automotive-Cockpit-Displays bis 2031.

Welche materialbezogenen Herausforderungen könnten die Einführung flexibler Displays verlangsamen?

Ausbeuteverluste bei Gen-8+-Polyimidsubstraten und ein knappes Angebot an hochleistungsfähigen Verkapselungsmaterialien reduzieren die Produktion und erhöhen die Kosten.

Wer sind die Hauptakteure und wie entwickelt sich der Wettbewerb?

Samsung Display und LG Display führen heute, aber BOE und Visionox gewinnen rasch Marktanteile, da neue Gen-8.6-Fertigungsanlagen in China die Kosten senken und die Kapazität steigern.

Seite zuletzt aktualisiert am: